Taille et parts du marché des dispositifs nano-magnétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.17 Milliards de dollars |

| Taille du Marché (2031) | 1.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des dispositifs nano-magnétiques par ���ϲ�����

La taille du marché des dispositifs nano-magnétiques devrait croître de 1,12 milliard USD en 2025 à 1,17 milliard USD en 2026 et devrait atteindre 1,43 milliard USD d'ici 2031 à un CAGR de 4,20 % sur la période 2026-2031. La demande s'intensifie à mesure que les architectures à base de spin supplantent l'électronique à base de charges, offrant une consommation d'énergie plus faible et une commutation plus rapide.[1]Département de l'Énergie des É�ٲ��ٲ�-���Ծ���, "Draft_EES2_Roadmap_AMMTO," energy.gov Les incitations gouvernementales issues de la loi CHIPS and Science Act et de la loi européenne sur les puces accélèrent la recherche, tandis que les mises à niveau des usines de fabrication sur 300 mm améliorent les rendements de production pour les capteurs GMR et TMR. La qualification automobile de la MRAM pour les mises à jour en mode OTA, la demande en mémoire durcie aux radiations pour les missions en espace lointain, et l'expansion des usines de fabrication en Asie-Pacifique renforcent la croissance à long terme. Néanmoins, les contrôles à l'exportation sur le cobalt et le gallium, les pertes de rendement pour les motifs inférieurs à 10 nm, et les limites de densité surfacique pour les disques durs de nouvelle génération tempèrent l'élan à court terme.

Points clés du rapport

- Par type, les capteurs ont dominé avec une part de revenus de 41,05 % en 2025 ; les dispositifs de stockage de données devraient se développer à un CAGR de 6,01 % jusqu'en 2031.

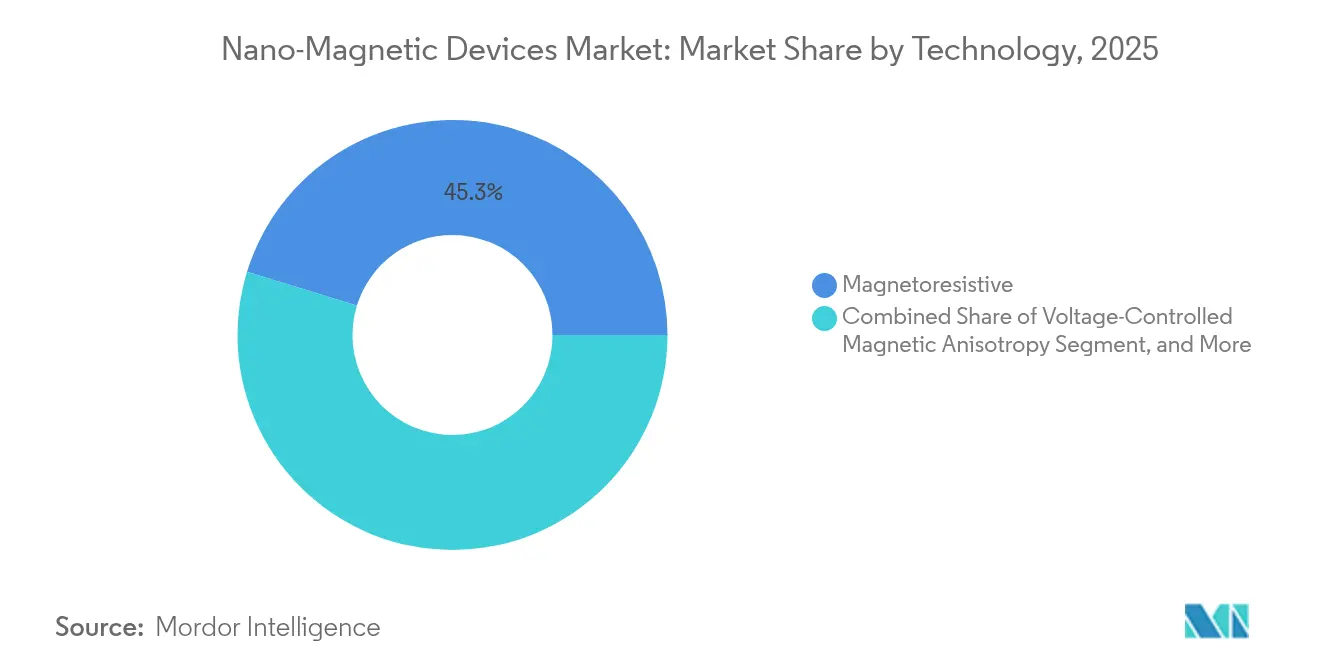

- Par technologie, les dispositifs magnéto-résistifs détenaient 45,25 % de la part du marché des dispositifs nano-magnétiques en 2025, tandis que la technologie de couple de transfert de spin progresse à un CAGR de 5,23 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'électronique grand public représentait 37,44 % de la taille du marché des dispositifs nano-magnétiques en 2025, et le secteur automobile et des transports devrait croître à un CAGR de 5,32 % jusqu'en 2031.

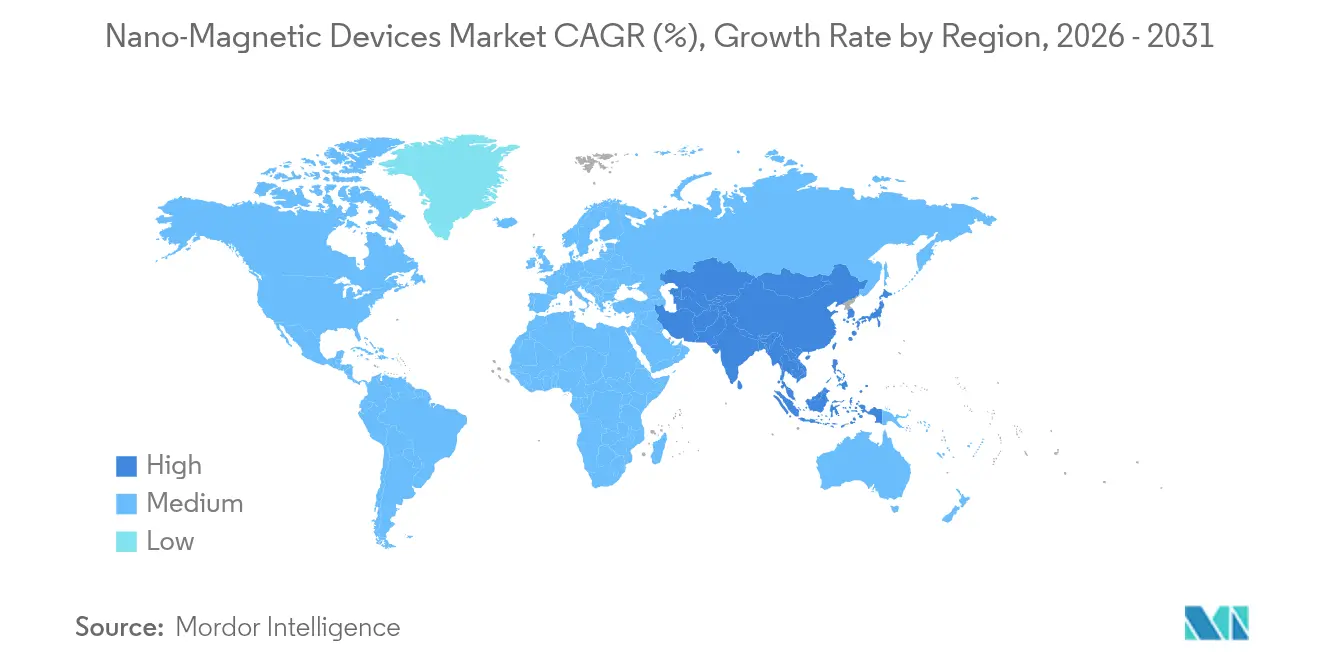

- Par géographie, l'Amérique du Nord représentait 31,25 % du marché des dispositifs nano-magnétiques en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 4,83 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs nano-magnétiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Qualification automobile de la MRAM pour les mises à jour OTA | +0.8% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Mises à niveau des usines de fabrication sur 300 mm pour les capteurs GMR/TMR | +0.6% | Asie-Pacifique, approvisionnement mondial | Court terme (≤2 ans) |

| Mémoire spintronique durcie aux radiations pour les missions en espace lointain | +0.4% | Amérique du Nord et UE | Long terme (≥4 ans) |

| Transition vers les aimants nano-composites NdFeB dans les éoliennes chinoises | +0.5% | Asie-Pacifique, mondial | Moyen terme (2-4 ans) |

| Financement de la loi CHIPS et de la loi européenne sur les puces pour la spintronique | +0.7% | Mondial | Long terme (≥4 ans) |

| Capteurs de fusion LiDAR 3D-magnétique pour les robots mobiles autonomes | +0.3% | Asie-Pacifique, mondial | Court terme (≤2 ans) |

| Source: ���ϲ����� | |||

Qualification automobile de la MRAM pour les mises à jour de micrologiciel OTA

Les équipementiers automobiles certifient désormais la MRAM capable de supporter des cycles d'écriture illimités, éliminant les problèmes d'usure de la mémoire flash dans les véhicules à définition logicielle. La MRAM embarquée de TSMC permet aux microcontrôleurs de gérer des correctifs fréquents en mode OTA sans corruption de données.[2]Taiwan Semiconductor Manufacturing Company, "Embedded Non-Volatile Memory for Automotive Applications," tsmc.com TDK a renforcé cette dynamique en dévoilant le capteur d'angle TMR redondant TAS8240, conforme aux normes de sécurité ASIL D et fonctionnant jusqu'à 150 °C. La production de véhicules électriques devrait augmenter de 27 %, intensifiant la demande de détection magnétique dans les modules de batterie et de groupe motopropulseur.[3]TDK Corporation, "Magnetic sensors: TDK presents new redundant analog TMR angle sensor," tdk.com Ensemble, l'endurance robuste de la mémoire et la détection de haute précision font du marché des dispositifs nano-magnétiques un catalyseur essentiel pour l'électronique automobile de demain.

Mises à niveau des usines de fabrication sur 300 mm pour la production de circuits intégrés de capteurs GMR/TMR

Les fonderies d'Asie de l'Est ont validé un rendement de 99,6 % pour les jonctions tunnel magnétiques à couple de spin-orbite sur des plaquettes de 300 mm, avec des courants de commutation de 680 µA à 2 ns et des ratios TMR supérieurs à 119 %. Ces rendements réduisent les coûts unitaires et permettent aux fabricants d'intégrer des capteurs multi-axes sur une seule puce. Les directives de l'Université de Tohoku sur les jonctions tunnel magnétiques à l'échelle du nanomètre unique garantissent une rétention des données supérieure à 10 ans à 150 °C tout en conservant une vitesse inférieure à 10 ns. La lithographie EUV atteint désormais une résolution de 5 nm, guidant une miniaturisation accrue. Des capteurs haute densité compétitifs en termes de coûts élargissent l'adoption dans l'électronique grand public et l'automatisation industrielle, accélérant le marché des dispositifs nano-magnétiques.

Demande de mémoire spintronique durcie aux radiations pour les missions en espace lointain

Everspin a obtenu 9,25 millions USD pour fournir des macros MRAM destinées aux systèmes aérospatiaux durcis aux radiations, mettant en lumière la résilience de la mémoire magnétique sous exposition aux ions lourds.[4]Everspin Technologies, "Contract to Provide MRAM Technology for Radiation Hardened eMRAM," investor.everspin.com Les données de la NASA montrent que la MRAM maintient ses fonctionnalités après une irradiation gamma et neutronique à haute dose, un exploit inaccessible avec la mémoire flash ou la DRAM. Les produits MRAM qualifiés pour l'espace de Honeywell visent des durées de vie de 15 à 20 ans sans usure, essentielles pour les missions au-delà de Mars. Ces capacités étendent le marché des dispositifs nano-magnétiques aux plateformes en espace lointain où les mémoires en silicium conventionnelles sont défaillantes.

Transition vers les aimants nano-composites NdFeB dans les éoliennes chinoises

Les fabricants d'éoliennes chinois réduisent leur dépendance aux terres rares en introduisant des aimants nano-composites NdFeB qui réduisent le diamètre des particules de 730 nm à 76 nm, augmentant ainsi l'énergie magnétique. Le broyage à billes par voie humide assisté par éthanol améliore l'uniformité, permettant des générateurs plus légers avec une puissance de sortie plus élevée. Les aimants améliorés soutiennent les installations éoliennes offshore en rapide expansion et créent des retombées technologiques pour les équipementiers mondiaux. La demande volumique qui en résulte soutient la suprématie régionale sur le marché des dispositifs nano-magnétiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôles à l'exportation de minéraux critiques sur le cobalt et le gallium | -1.2% | Mondial, aigu en Amérique du Nord et dans l'UE | Court terme (≤2 ans) |

| Pertes de rendement pour les motifs inférieurs à 10 nm | -0.8% | Pôles mondiaux de fabrication avancée | Moyen terme (2-4 ans) |

| Plafond de densité surfacique <3 Tb/po² pour les disques durs | -0.4% | Acteurs mondiaux du stockage de données | Long terme (≥4 ans) |

| Absence de normes IEC/JEDEC pour les capteurs TMR | -0.6% | Régulateurs mondiaux | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Contrôles à l'exportation de minéraux critiques sur le cobalt et le gallium

La Chine fournit 98 % du gallium mondial, de sorte que d'éventuelles interdictions à l'exportation pourraient amputer le PIB américain de 3,4 milliards USD et faire monter les prix du gallium de plus de 150 %. Les dispositifs à base d'arséniure de gallium et de nitrure de gallium sont souvent co-intégrés avec des capteurs magnétiques dans les modules RF, de sorte que les pénuries se répercutent sur le marché des dispositifs nano-magnétiques. La modernisation des radars du Pentagone, qui repose sur le nitrure de gallium, accentue encore davantage l'exposition stratégique. Les initiatives de recyclage et la conception d'aimants guidée par l'IA visent à atténuer le risque, mais la volatilité à court terme persiste.

Pertes de rendement pour les motifs inférieurs à 10 nm dans la fabrication de nano-aimants

La création d'îlots à haute anisotropie inférieurs à 10 nm entraîne des défaillances stochastiques de la résine EUV et une rugosité des bords de lignes qui réduisent drastiquement les rendements des plaquettes. Le laboratoire EUV High-NA de l'IMEC pilotera des outils à 0,55 NA d'ici 2026, mais la viabilité pour la production de masse n'est pas encore prouvée. Tant que les fenêtres de procédé ne s'élargissent pas, les fabricants plafonnent leurs investissements, freinant la trajectoire du marché des dispositifs nano-magnétiques.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type : le stockage de données stimule l'innovation malgré la domination des capteurs

Les capteurs dominaient 41,05 % du marché des dispositifs nano-magnétiques en 2025, ancrés dans les produits automobiles, industriels et mobiles. Les dispositifs de stockage de données affichent cependant un CAGR de 6,01 %, propulsant la taille du marché des dispositifs nano-magnétiques pour le stockage de 0,24 milliard USD en 2026 à 0,33 milliard USD d'ici 2031. La non-volatilité et la tolérance aux radiations de la MRAM sous-tendent son adoption dans les sondes spatiales et les véhicules électriques. Les dispositifs d'imagerie gagnent du terrain grâce aux composants xMR ultra-sensibles qui captent les signaux biomagnétiques, créant de nouveaux bassins de revenus.

L'endurance illimitée de la MRAM surpasse celle de la mémoire flash, supprimant les goulots d'étranglement OTA dans les véhicules de tourisme. L'enregistrement magnétique 3D de nouvelle génération promet des capacités de 10 Tbit/po², maintenant la pertinence des disques durs. La logique de spin émergente intègre mémoire et calcul, préfigurant des paradigmes de traitement en mémoire.

Par capteurs : la technologie TMR défie la domination des capteurs à effet Hall

Les capteurs à effet Hall détenaient 41,08 % des revenus des capteurs en 2025 en raison de leur faible coût et de leurs chaînes d'approvisionnement matures. Les capteurs TMR se développent à un CAGR de 5,61 %, réduisant l'écart de prix à mesure que les usines de fabrication sur 300 mm augmentent leurs volumes. Le capteur d'angle redondant TAS8240 répond aux exigences ISO 26262 ASIL D, signalant sa maturité pour l'automobile.

Le GMR occupe des niches de milieu de gamme, équilibrant sensibilité et accessibilité financière. Les capteurs magnétostrictifs excellent dans les commandes hydrauliques aérospatiales où l'immunité aux perturbations électromagnétiques est essentielle. Les boussoles numériques à base de TMR réduisent les erreurs d'azimut de 4,18° à 0,46° après calibration, améliorant la navigation des drones. Un nouveau capteur Hall à silicium triaxial avec annulation de décalage porte la sensibilité à 198 V A⁻¹ T⁻¹, montrant que la famille Hall peut encore innover.

Par technologie : le couple de transfert de spin s'impose comme plateforme de nouvelle génération

Les approches magnéto-résistives représentaient 45,25 % de la part du marché des dispositifs nano-magnétiques en 2025, mais les dispositifs à couple de transfert de spin progressent à un CAGR de 5,23 % jusqu'en 2031. La MRAM à couple de transfert de spin atteint des courants de commutation de 680 µA à 2 ns tout en conservant les données pendant 10 ans à 150 °C.

La recherche sur l'anisotropie contrôlée par tension vise des écritures à encore plus faible consommation d'énergie, et le couple de spin-orbite promet des basculements sous la nanoseconde avec une haute endurance. La croissance cryogénique de CoFe ultra-mince sur MgO ouvre la voie aux jonctions tunnel magnétiques à l'échelle du nanomètre unique. La feuille de route Au-delà du CMOS de l'IEEE répertorie la MRAM à couple de transfert de spin et à couple de spin-orbite comme options clés pour la refonte de la hiérarchie mémoire.

Par secteur d'utilisation finale : les applications automobiles s'accélèrent au-delà de l'électronique grand public

L'électronique grand public a conservé une part de revenus de 37,44 % en 2025, portée par les smartphones et les appareils connectés intégrant des magnétomètres miniaturisés. L'automobile et les transports croissent de 5,32 % par an, portant la taille du marché des dispositifs nano-magnétiques pour la mobilité de 0,2 milliard USD en 2026 à 0,26 milliard USD d'ici 2031 à mesure que les architectures OTA arrivent à maturité.

La croissance de 27 % de la production de véhicules électriques stimule la demande de TMR dans la gestion des batteries et la commande des moteurs. Les dispositifs médicaux adoptent les capteurs xMR Nivio qui réalisent la magnétocardiographie en dehors des salles blindées, élargissant la portée de la cardiologie préventive. Les plateformes aérospatiales et de défense s'appuient sur la MRAM durcie aux radiations pour l'enregistrement de données critiques pour la mission. L'énergie éolienne intègre des aimants nano-composites pour des générateurs plus légers.

Analyse géographique

L'Amérique du Nord a capté 31,25 % du marché des dispositifs nano-magnétiques en 2025, portée par les programmes de défense et spatiaux nécessitant une MRAM tolérante aux radiations. De solides collaborations université-industrie exploitent le financement de la loi CHIPS Act pour prototyper des puces spintroniques neuromorphiques. La chaîne d'approvisionnement aérospatiale de la région valorise l'endurance de la mémoire au détriment du coût, soutenant une tarification premium.

L'Asie-Pacifique devrait afficher un CAGR de 4,83 %, bénéficiant des montées en puissance des usines de fabrication sur 300 mm au Japon, en Corée et en Chine. La transition de la Chine vers les aimants nano-composites NdFeB renforce les fabricants d'éoliennes nationaux et génère des effets d'entraînement mondiaux. Le déploiement de capteurs de fusion LiDAR 3D-magnétique dans les robots mobiles autonomes japonais et coréens soutient l'expansion des usines intelligentes.

L'Europe alloue 15,8 milliards EUR aux projets de l'Entreprise commune pour les puces, se taillant une niche dans l'informatique neuromorphique à base de skyrmions. L'écosystème automobile allemand exige des capteurs TMR conformes à l'ASIL D, tandis que les instituts français et belges sont à la pointe de la lithographie EUV High-NA. Les régions émergentes d'Amérique du Sud et du Moyen-Orient adoptent les dispositifs nano-magnétiques pour la stabilité du réseau électrique et l'automatisation industrielle, en tirant parti du transfert de technologie des équipementiers multinationaux.

Paysage concurrentiel

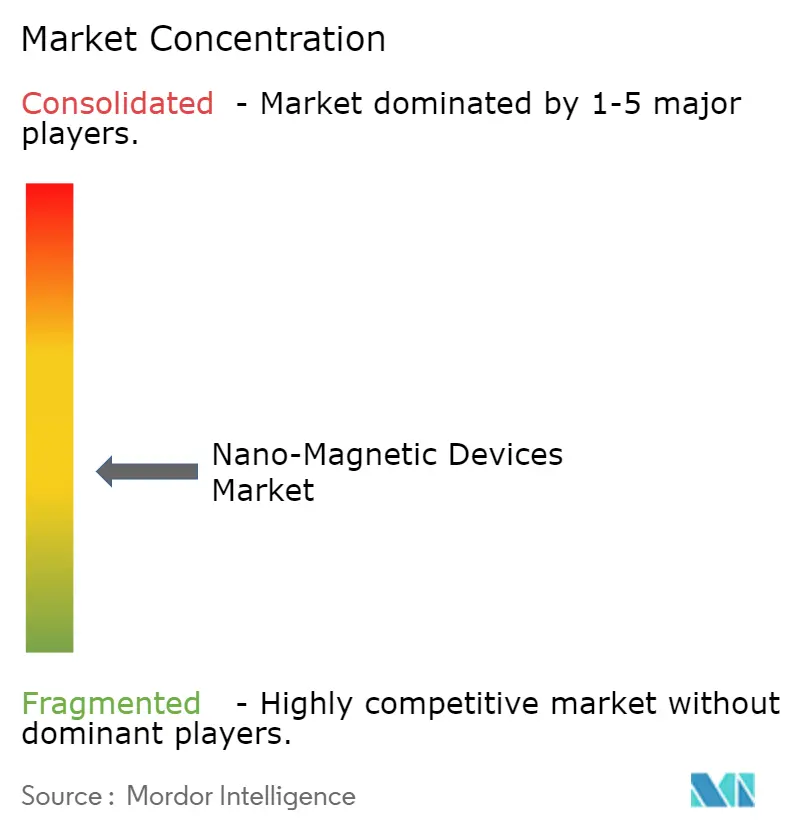

Le marché des dispositifs nano-magnétiques présente une concentration modérée, avec des fabricants de dispositifs intégrés et des entreprises spécialisées en spintronique se partageant les bassins de valeur. TDK propose une gamme complète de capteurs magnétiques et dispose d'un fort levier en matière de gains de conception dans les secteurs automobile, industriel et médical. Everspin coopère avec Frontgrade pour répondre aux normes de durcissement aux radiations de la défense américaine, combinant capacité de fabrication et conditionnement sécurisé pour les investisseurs.

Infineon s'est réorganisé en janvier 2025, créant l'unité SURF pour co-optimiser la recherche sur les capteurs et les RF en vue d'une opportunité de 20 milliards USD d'ici 2027. IBM fait progresser la mémoire à piste de course, prévoyant des gains de capacité multipliés par 100 avec des améliorations de vitesse multipliées par dix millions, soutenus par des subventions public-privé. Materials Nexus a utilisé l'IA pour concevoir des aimants sans terres rares en trois mois, indiquant que la découverte computationnelle de matériaux pourrait raccourcir le cycle d'innovation.

Les fournisseurs automobiles de rang 1 exigent la conformité ASIL D, poussant les fournisseurs à valider la fiabilité à long terme. L'électronique grand public privilégie le coût et la taille, suscitant une intense concurrence par les prix parmi les fournisseurs de capteurs à effet Hall. Les clients aérospatiaux paient des primes pour la certification de durcissement aux radiations, isolant cette niche des pressions sur les produits de base. Cette segmentation façonne les alliances stratégiques, les feuilles de route technologiques et l'allocation du capital sur l'ensemble du marché des dispositifs nano-magnétiques.

Leaders du secteur des dispositifs nano-magnétiques

-

IBM Corporation

-

Fujitsu Limited

-

Nanomagnetics Instruments

-

Hitachi Metals America Limited

-

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : TDK a dévoilé le détecteur photo-spin utilisant la technologie des jonctions tunnel magnétiques pour la détection optique ultra-rapide.

- Février 2025 : TDK a lancé le capteur xMR Nivio capable de détecter les champs biomagnétiques pour l'imagerie cardiaque.

- Février 2025 : L'Entreprise commune pour les puces a lancé des appels à projets de lignes pilotes de 1,67 milliard EUR visant l'intégration sub-2 nm et hétérogène.

- Janvier 2025 : Infineon Technologies a créé l'unité commerciale SURF pour renforcer ses portefeuilles de capteurs et de RF, visant un marché de 20 milliards USD d'ici 2027.

Périmètre du rapport mondial sur le marché des dispositifs nano-magnétiques

Les dispositifs nano-magnétiques offrent une réduction de la taille de l'électronique, augmentent son efficacité et contribuent également à accroître la longévité des produits. Le marché des dispositifs nano-magnétiques suit l'adoption de différents types de dispositifs tels que les dispositifs de stockage de données, les dispositifs d'imagerie, etc. L'étude de marché se concentre également sur la pénétration de ces dispositifs dans divers secteurs d'utilisation finale tels que les TI et les télécommunications, l'énergie et les services publics, la santé, etc.

| Capteurs | Capteurs de champ magnétique |

| Capteurs à effet Hall | |

| Capteurs GMR | |

| Capteurs TMR | |

| Capteurs magnétostrictifs | |

| Dispositifs de stockage de données | MRAM |

| Têtes de lecture de disques durs spintroniques | |

| Têtes de stockage sur bande | |

| Dispositifs d'imagerie | Systèmes d'imagerie par particules magnétiques |

| Bobines nano-IRM | |

| Actionneurs et dispositifs logiques | Logique/transistors spintroniques |

| Micromoteurs et actionneurs | |

| Autres composants nano-magnétiques | Dispositifs d'antenne et RF |

| �Ѳ�����é�ٴ�-��é�������پ��� |

| Couple de transfert de spin (STT) |

| Anisotropie magnétique contrôlée par tension (VCMA) |

| Nanoparticules superparamagnétiques |

| Électronique grand public |

| TI et télécommunications (centres de données) |

| Automobile et transports |

| Aérospatiale et défense |

| Santé et dispositifs médicaux |

| Énergie et services publics (éolien, convertisseurs de puissance) |

| Automatisation industrielle et robotique |

| Autres (recherche et éducation) |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | ����é������ | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type | Capteurs | Capteurs de champ magnétique | |

| Capteurs à effet Hall | |||

| Capteurs GMR | |||

| Capteurs TMR | |||

| Capteurs magnétostrictifs | |||

| Dispositifs de stockage de données | MRAM | ||

| Têtes de lecture de disques durs spintroniques | |||

| Têtes de stockage sur bande | |||

| Dispositifs d'imagerie | Systèmes d'imagerie par particules magnétiques | ||

| Bobines nano-IRM | |||

| Actionneurs et dispositifs logiques | Logique/transistors spintroniques | ||

| Micromoteurs et actionneurs | |||

| Autres composants nano-magnétiques | Dispositifs d'antenne et RF | ||

| Par technologie | �Ѳ�����é�ٴ�-��é�������پ��� | ||

| Couple de transfert de spin (STT) | |||

| Anisotropie magnétique contrôlée par tension (VCMA) | |||

| Nanoparticules superparamagnétiques | |||

| Par secteur d'utilisation finale | Électronique grand public | ||

| TI et télécommunications (centres de données) | |||

| Automobile et transports | |||

| Aérospatiale et défense | |||

| Santé et dispositifs médicaux | |||

| Énergie et services publics (éolien, convertisseurs de puissance) | |||

| Automatisation industrielle et robotique | |||

| Autres (recherche et éducation) | |||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | ����é������ | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des dispositifs nano-magnétiques ?

Le marché des dispositifs nano-magnétiques s'élevait à 1,17 milliard USD en 2026 et devrait atteindre 1,43 milliard USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché des dispositifs nano-magnétiques ?

Les dispositifs de stockage de données, portés par l'adoption de la MRAM, devraient se développer à un CAGR de 6,01 % jusqu'en 2031.

Pourquoi les capteurs TMR gagnent-ils du terrain face aux capteurs à effet Hall ?

Les capteurs TMR offrent une magnétorésistance plus élevée et de meilleurs rapports signal/bruit, permettant la conformité avec les normes de sécurité automobile strictes.

Comment les contrôles à l'exportation sur le gallium impactent-ils le secteur des dispositifs nano-magnétiques ?

Les éventuelles restrictions sur le gallium pourraient faire monter les prix de plus de 150 %, affectant les modules RF qui intègrent des capteurs magnétiques et freinant ainsi la croissance du marché à court terme.

Quelle région connaîtra la croissance la plus rapide en matière d'adoption des dispositifs nano-magnétiques ?

L'Asie-Pacifique devrait afficher un CAGR de 4,83 % jusqu'en 2031 grâce aux expansions à grande échelle des usines de fabrication sur 300 mm et aux mises à niveau des aimants pour l'énergie éolienne.

Comment la MRAM bénéficie-t-elle aux missions en espace lointain par rapport à la mémoire flash ?

La MRAM offre une tolérance aux radiations et une endurance illimitée, garantissant une rétention fiable des données sur des missions en espace lointain s'étendant sur plusieurs décennies.

Dernière mise à jour de la page le: