Taille et part du marché des films de paillage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

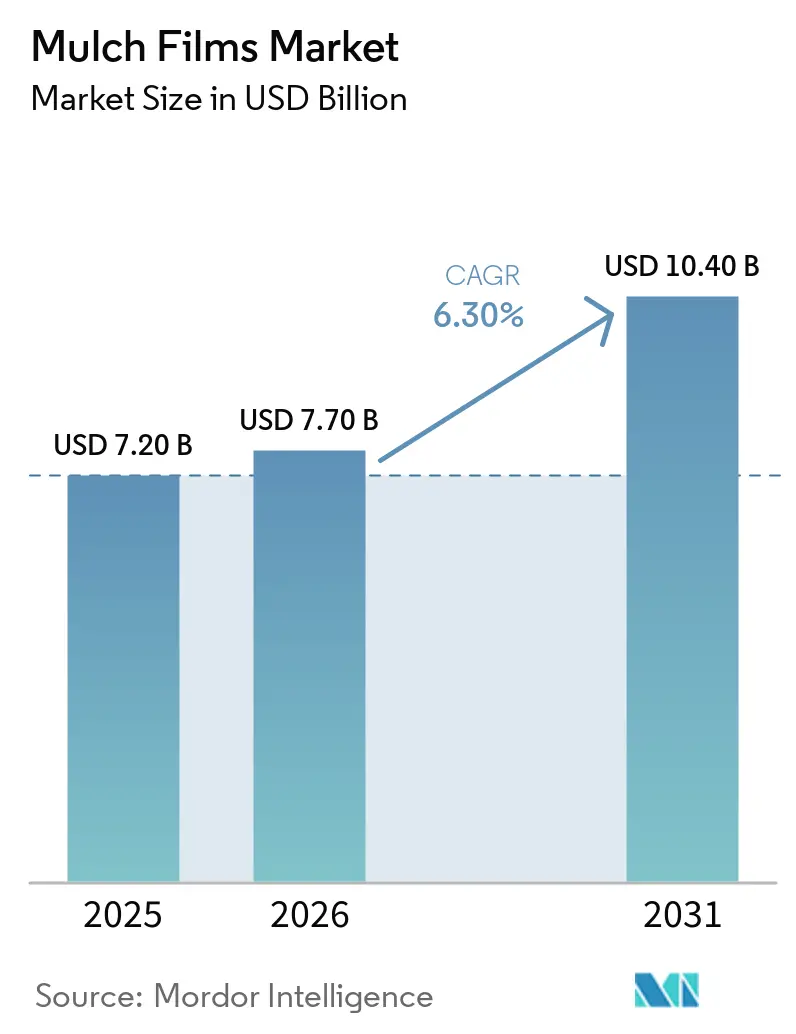

| Taille du Marché (2026) | 7.70 Milliards de dollars |

| Taille du Marché (2031) | 10.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.30% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films de paillage par ���ϲ�����

La taille du marché des films de paillage devrait croître de 7,2 milliards USD en 2025 et 7,7 milliards USD en 2026 pour atteindre 10,4 milliards USD d'ici 2031, enregistrant un TCAC de 6,3 % au cours de la période de prévision 2026-2031. La demande de films de paillage augmente à mesure que les agriculteurs passent de la culture en sol nu aux systèmes à base de films, qui offrent des avantages tels qu'une meilleure efficacité hydrique, la suppression des mauvaises herbes et la régulation de la température du sol. Bien que les films en polyéthylène conventionnels continuent de dominer le marché, des facteurs tels que les pressions réglementaires, les opportunités d'économies de coûts et l'adoption croissante de l'agriculture de précision stimulent la pénétration des films biodégradables. Les subventions gouvernementales dans des pays comme l'Inde, la Chine et l'Argentine réduisent les délais de retour sur investissement pour les petits agriculteurs, tandis que des avancées telles que les services de pose de films par drone et la robotique permettent de relever les défis liés à la main-d'œuvre. Bien que la volatilité des prix des matières premières fossiles et les réglementations potentielles sur les microplastiques créent des incertitudes à court terme, la croissance à moyen terme du marché est soutenue par l'importance stratégique de la conformité en matière de santé des sols, les opportunités de crédits carbone et l'expansion des pratiques de culture protégée.

Principaux enseignements du rapport

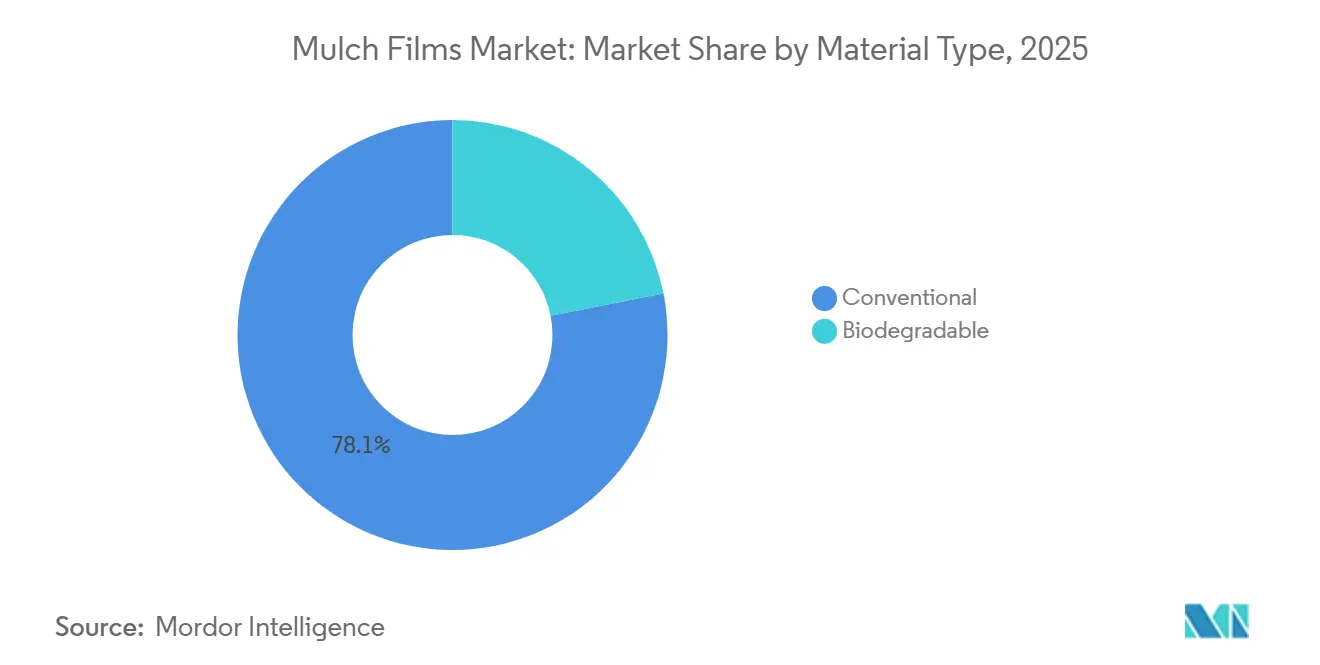

- Par type de matériau, les films conventionnels ont représenté la plus grande part du marché des films de paillage, soit 78,1 %, en 2025. La taille du marché des films biodégradables devrait croître au TCAC le plus rapide de 8,9 % de 2026 à 2031.

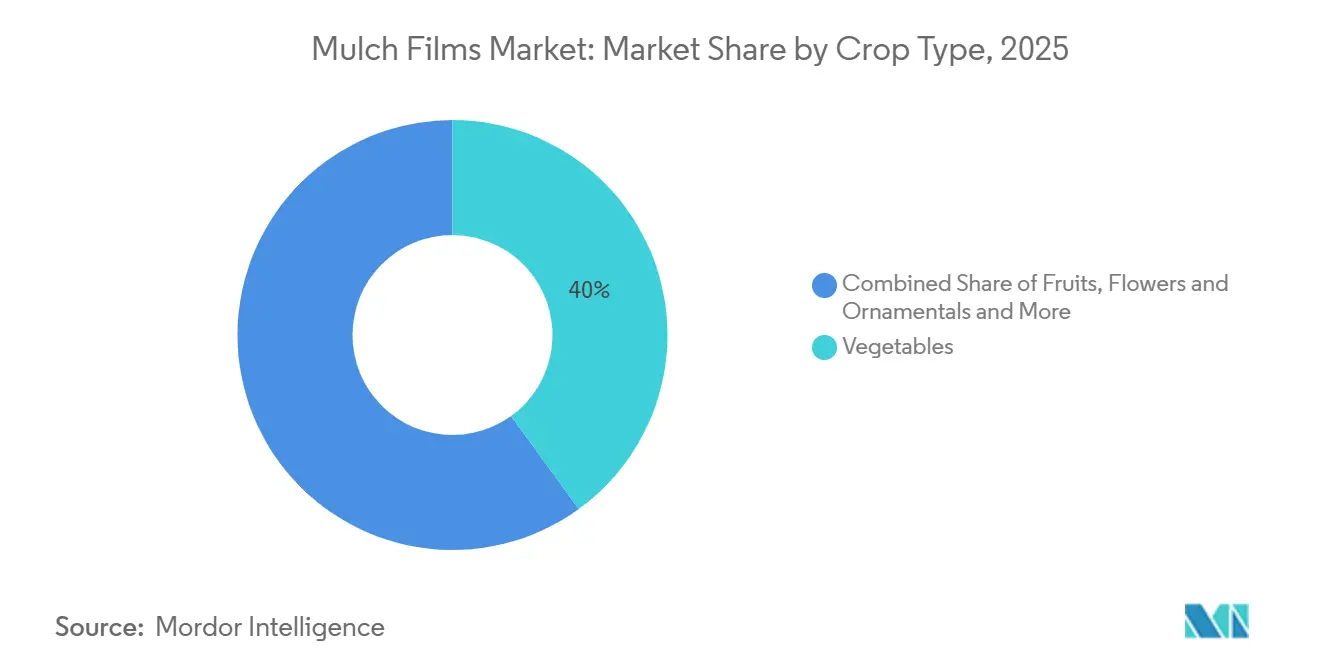

- Par type de culture, les légumes ont représenté la plus grande part du marché des films de paillage, soit 40 %, en 2025. La taille du marché des fleurs et plantes ornementales devrait se développer au TCAC le plus rapide de 8,5 % de 2026 à 2031.

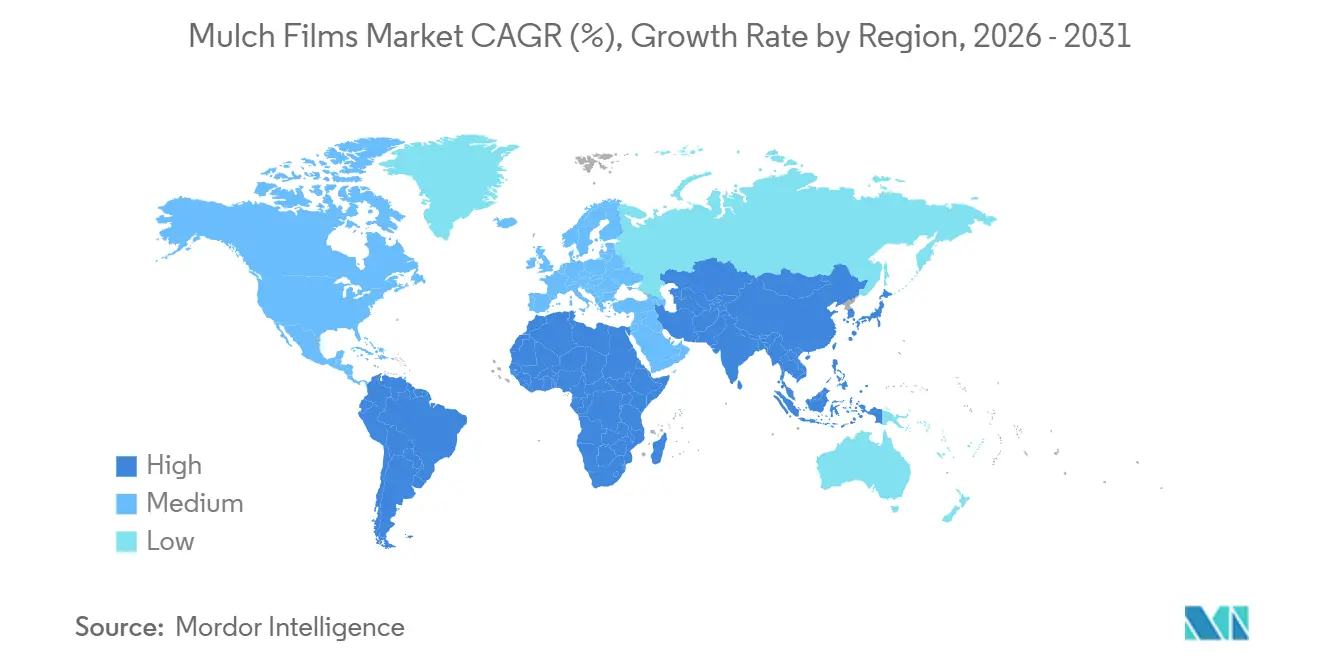

- Par géographie, l'Asie-Pacifique a détenu la plus grande part du marché des films de paillage, soit 46,1 %, en 2025. La taille du marché en Amérique du Sud devrait croître au TCAC le plus rapide de 7,5 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des films de paillage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Subventions gouvernementales pour la plasticulture | +1.2% | Inde, Chine, Argentine et ����é������ | Moyen terme (2 à 4 ans) |

| Demande croissante pour la culture protégée | +1.5% | Europe, Moyen-Orient et Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor des solutions d'agriculture de précision | +0.8% | Amérique du Nord, Europe et Amérique du Sud | Moyen terme (2 à 4 ans) |

| Monétisation des crédits carbone grâce aux films enrichis en biochar | +0.3% | Projets pilotes en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Mandats de santé des sols accélérant l'adoption des films dégradables | +1.4% | Union européenne à 27, Californie et Japon | Court terme (≤ 2 ans) |

| Services de pose de films par drone réduisant les obstacles pour les petites exploitations | +0.5% | Amérique du Sud, Europe du Sud et Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Subventions gouvernementales pour la plasticulture

Les programmes de subventions réduisent les coûts initiaux et favorisent l'adoption des films de paillage parmi les agriculteurs. Selon les directives opérationnelles de la Mission pour le développement intégré de l'horticulture (MIDH) publiées le 31 décembre 2024, le gouvernement de l'Inde accorde une aide financière de 50 % pour les matériaux de paillage, notamment le plastique, le jute, les agrotextiles et les options biodégradables. La norme de coût est fixée à 40 000 INR par hectare (480 USD/ha), avec un soutien limité à un maximum de 2 hectares [1]Source : Gouvernement de l'Inde, « Directives opérationnelles de la Mission pour le développement intégré de l'horticulture (MIDH) », nccd.gov.in. De plus, ces cadres de subventions facilitent une transition progressive vers les films de paillage biodégradables, notamment dans la culture des fruits et légumes, où des délais de retour sur investissement plus courts rendent ces investissements plus viables.

Demande croissante pour la culture protégée

La demande croissante pour la culture protégée accélère l'adoption des films de paillage, notamment en horticulture, où le contrôle de la température et de l'humidité du sol est essentiel. Les films de paillage contribuent à réguler le microclimat du sol, à réduire les pertes par évaporation et à améliorer la stabilité des rendements dans des environnements contrôlés. Une étude menée en 2024 par des chercheurs de l'Université du Nord-Ouest A&F et d'autres institutions chinoises de recherche agricole a révélé que le paillage par film plastique augmentait le rendement des cultures de 26 % et l'efficacité d'utilisation de l'eau de 33 % par rapport aux conditions sans paillage. Ces avantages encouragent les agriculteurs à adopter les films de paillage dans les systèmes de culture protégée afin d'optimiser l'utilisation des ressources et d'améliorer les performances des cultures.

Essor des solutions d'agriculture de précision

Les avancées en agriculture de précision améliorent l'efficacité et l'efficience de l'utilisation des films de paillage en permettant une gestion précise de l'eau et des nutriments. Des technologies telles que l'irrigation goutte-à-goutte combinée au paillage plastique contribuent à minimiser les pertes par évaporation et à améliorer les performances des cultures. Une étude menée en 2025 par des chercheurs de l'Université du Sichuan et de l'Académie chinoise des sciences agricoles a révélé que la combinaison du paillage par film plastique et de l'irrigation goutte-à-goutte améliorait la productivité de l'eau de 8,5 %. Ces résultats soulignent les avantages de l'intégration de ces systèmes, encourageant les agriculteurs à utiliser des films de paillage pour améliorer la productivité, notamment dans les régions disposant de ressources en eau limitées.

Monétisation des crédits carbone grâce aux films enrichis en biochar

Les tendances en matière de durabilité stimulent l'adoption de films de paillage biodégradables et avancés qui améliorent la santé des sols. Les films de paillage biodégradables minimisent l'accumulation de résidus plastiques et améliorent les niveaux de carbone organique du sol par rapport aux films en polyéthylène conventionnels. Ces films se décomposent naturellement, réduisant la pollution environnementale à long terme et contribuant à des écosystèmes plus sains. De plus, ces avantages environnementaux s'alignent sur les cadres émergents de crédits carbone, offrant des incitations économiques supplémentaires aux agriculteurs pour qu'ils adoptent des alternatives de films de paillage durables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des résines à base de combustibles fossiles | -0.9% | Mondial, particulièrement aigu en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Réglementations strictes sur les plastiques à usage unique | -0.6% | Union européenne à 27, États d'Amérique du Nord, Chine et Japon | Moyen terme (2 à 4 ans) |

| Plafonds imminents sur les microplastiques pour les mélanges de PBAT (polybutylène adipate-co-téréphtalate) | -0.4% | Union européenne (REACH) et potentiellement Amérique du Nord | Moyen terme (2 à 4 ans) |

| Concurrence des paillages en papier et en biopolymères pulvérisés | -0.5% | Pays-Bas, Espagne, Californie et Oregon | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Volatilité des prix des résines à base de combustibles fossiles

Les fluctuations des prix des matières premières à base de combustibles fossiles créent des incertitudes de coûts pour les fabricants de films de paillage et les agriculteurs. Le polyéthylène, composant principal des films de paillage conventionnels, est particulièrement affecté par les variations des prix du pétrole brut et les dynamiques offre-demande. Les données de la Réserve fédérale de données économiques montrent que l'indice des prix à la production (IPP) pour la fabrication de matières plastiques et de résines est passé de 302,52 en décembre 2025 à 312,51 en mars 2026, reflétant une augmentation significative des coûts de production des résines[2]Source : Bureau américain des statistiques du travail, Banque fédérale de réserve de Saint-Louis, « Indice des prix à la production par secteur : fabrication de matières plastiques et de résines », fred.stlouisfed.org . Ces variations de prix augmentent les coûts de production des films de paillage plastiques et réduisent l'écart de coût entre les alternatives conventionnelles et biodégradables, favorisant une transition progressive vers des matériaux plus durables.

Réglementations strictes sur les plastiques à usage unique

La pression réglementaire sur les plastiques à usage unique limite considérablement la croissance des films de paillage conventionnels. Les gouvernements appliquent de plus en plus des cadres de responsabilité élargie des producteurs et mettent en œuvre des normes de conformité plus strictes pour l'utilisation des plastiques en agriculture. Ces réglementations obligent les fabricants non seulement à adapter leurs gammes de produits selon les régions, mais aussi à investir dans la recherche et le développement pour répondre à l'évolution des normes environnementales. Cela a entraîné une complexité opérationnelle accrue et des coûts plus élevés pour les fabricants. Par conséquent, ces mesures politiques accélèrent l'adoption des films de paillage biodégradables, considérés comme une alternative plus durable, tout en créant simultanément des défis liés à la conformité pour les fournisseurs.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de matériau : les films biodégradables progressent malgré l'écart de coût

Les films conventionnels devraient dominer le segment, représentant 78,1 % de la part du marché des films de paillage en 2025, principalement en raison de leur rentabilité et de leur durabilité dans divers systèmes de culture. Les films à base de polyéthylène continuent d'être largement utilisés dans les régions en développement où l'accessibilité financière et la facilité d'application sont essentielles. Leur haute résistance à la traction et leurs propriétés de rétention d'humidité contribuent à des rendements agricoles constants. De plus, leur disponibilité en différentes épaisseurs et formats renforce leur attrait, notamment pour les cultures à cycle long et dans les zones dépourvues de systèmes structurés de gestion des déchets pour les plastiques agricoles.

La taille du marché des films biodégradables devrait croître au TCAC le plus rapide de 8,9 % de 2026 à 2031, portée par le soutien réglementaire et les avantages en termes d'économies de main-d'œuvre. Ces films éliminent la nécessité d'un retrait après la récolte et réduisent les risques de contamination des sols, les rendant de plus en plus adaptés aux cultures horticoles à haute valeur ajoutée. Les normes de certification renforcent l'acceptation des produits sur les marchés réglementés. Les avancées dans les formulations de polymères et la production localisée permettent progressivement de relever les défis liés aux coûts. L'adoption augmente dans les régions axées sur la conformité en matière de durabilité et la minimisation de l'impact environnemental, notamment là où les coûts de main-d'œuvre agricole augmentent et où les réglementations sur l'élimination des déchets deviennent plus strictes.

Par type de culture : les légumes en tête, les plantes ornementales en accélération

Les légumes ont représenté la plus grande part du marché des films de paillage, soit 40 %, en 2025, en raison de leur sensibilité aux conditions de température et d'humidité du sol. Les films de paillage améliorent les taux de germination, suppriment la croissance des mauvaises herbes et permettent des cycles de récolte plus précoces pour des cultures telles que les tomates, les poivrons et les concombres. Leur rôle dans la stabilisation des conditions du sol améliore la constance et la qualité des rendements, ce qui est crucial pour la production maraîchère commerciale. L'adoption est particulièrement forte dans les systèmes de culture intensive, où la maximisation de la productivité par hectare est essentielle à la rentabilité et à l'efficacité de la chaîne d'approvisionnement.

La taille du marché des fleurs et plantes ornementales devrait se développer au TCAC le plus rapide de 8,5 % de 2026 à 2031, portée par la demande croissante de produits de haute qualité et visuellement homogènes sur les marchés d'exportation. Les films de paillage contribuent à la propreté du sol et à une meilleure qualité esthétique, essentielles pour atteindre des prix premium. Les producteurs en environnements de serre utilisent de plus en plus des films spécialisés pour minimiser les infections fongiques et optimiser les conditions microclimatiques. Ce segment bénéficie de la croissance du commerce mondial de la floriculture et de normes de qualité plus strictes, qui encouragent l'adoption d'intrants agricoles avancés pour améliorer la qualité des rendements et réduire les pertes après récolte.

Analyse géographique

L'Asie-Pacifique a représenté la plus grande part du marché des films de paillage, soit 46,1 %, en 2025, principalement en raison d'une activité agricole intensive et d'un soutien gouvernemental solide aux pratiques de plasticulture. Des pays comme la Chine et l'Inde promeuvent activement l'adoption des films de paillage par le biais de programmes de subventions et de missions horticoles. La région bénéficie d'une base importante de petits agriculteurs qui adoptent des intrants améliorant la productivité. De plus, l'augmentation de la culture maraîchère et l'adoption de systèmes d'agriculture protégée stimulent la demande. Les capacités de fabrication locales et la disponibilité de produits rentables facilitent davantage l'adoption généralisée dans diverses conditions climatiques et de culture.

L'Amérique du Sud devrait croître au TCAC le plus rapide de 7,5 % de 2026 à 2031, soutenue par l'expansion des secteurs de l'horticulture et de la culture fruitière. Des pays tels que le ����é������ et l'Argentine connaissent une adoption accrue des films de paillage en raison de leur capacité à améliorer le rendement et la qualité des cultures dans des conditions climatiques variables. Les initiatives agricoles soutenues par les gouvernements et la demande croissante à l'exportation de fruits encouragent les agriculteurs à adopter des intrants agricoles modernes. Les capacités de production locales et les offres de produits personnalisés renforcent davantage la pénétration du marché dans divers segments de cultures et pratiques agricoles.

L'Europe est en tête de l'adoption axée sur la durabilité au sein du marché des films de paillage, portée par la demande croissante de solutions biodégradables et de pratiques d'agriculture circulaire. Les pays méditerranéens privilégient des films plus épais et résistants à la grêle pour faire face à la variabilité climatique, tandis que le Moyen-Orient se concentre sur des films résistants au soufre et à longue durée de vie, conçus pour des conditions climatiques difficiles. En Afrique, la demande d'intrants agricoles résilients au climat pour améliorer la productivité est en augmentation. Selon un rapport de 2024 de l'Organisation des Nations Unies pour l'éducation, la science et la culture, l'agriculture représente 70 % des prélèvements mondiaux d'eau douce, soulignant l'importance des pratiques d'économie d'eau telles que le paillage dans ces régions [3]Source : Organisation des Nations Unies pour l'éducation, la science et la culture, « Rapport mondial des Nations Unies sur la mise en valeur des ressources en eau 2024 : L'eau pour la prospérité et la paix », unesco.org.

Paysage concurrentiel

Le marché est fragmenté, avec des acteurs de premier plan tels que BASF SE, Berry Global Group, Inc. (Amcor plc.), Armando Alvarez, S.A., RKW Group et Dow Inc. Les entreprises mondiales s'appuient sur la combinaison de la fabrication de résines et de la production de films pour assurer le contrôle des coûts et l'efficacité de la chaîne d'approvisionnement. Les acteurs régionaux se concentrent sur la différenciation par la personnalisation, des délais de livraison plus rapides et un support client localisé. L'innovation produit et l'adaptabilité sont des facteurs concurrentiels essentiels, notamment pour répondre aux besoins agricoles diversifiés selon les régions. La capacité à fournir des solutions de films sur mesure en fonction du type de culture, du climat et des conditions du sol offre un avantage stratégique pour capter des parts de marché.

La conformité réglementaire devient un facteur de différenciation concurrentielle significatif à mesure que les fabricants alignent leurs produits sur les normes mondiales de biodégradabilité et de compostabilité. Les entreprises qui satisfont à plusieurs exigences de certification dans différentes régions bénéficient d'avantages tarifaires et d'un meilleur positionnement sur le marché. L'augmentation des réglementations environnementales stimule les investissements dans les gammes de produits biodégradables. Simultanément, la compétitivité des coûts reste cruciale, incitant les fabricants à optimiser les processus de production et à explorer des matières premières alternatives. Les partenariats stratégiques et la fabrication localisée facilitent davantage l'expansion vers les marchés émergents dotés de cadres réglementaires en évolution.

Le positionnement concurrentiel est de plus en plus façonné par les avancées technologiques et les initiatives de durabilité. Les acteurs du secteur intègrent des solutions d'agriculture de précision et adoptent des modèles d'économie circulaire pour améliorer la valeur des produits. Les applications de films de paillage peuvent améliorer l'efficacité d'utilisation de l'eau et réduire les coûts des intrants, renforçant leur rôle dans les systèmes agricoles modernes. Ces innovations permettent aux entreprises de différencier leurs offres tout en répondant aux préoccupations environnementales, soutenant la croissance à long terme et la résilience concurrentielle dans le paysage agricole en évolution.

Leaders du secteur des films de paillage

BASF SE

Berry Global Group, Inc. (Amcor plc.)

Armando Alvarez, S.A.

RKW Group

Dow Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Amcor plc a acquis Berry Global Group Inc., consolidant les capacités de fabrication et élargissant sa présence dans les principales régions agricoles. L'acquisition a renforcé les capacités d'innovation dans les films de paillage biodégradables et spéciaux tout en optimisant les réseaux de distribution.

- Juin 2024 : Dow Inc. a introduit les résines pour films REVOLOOP à base de matières recyclées post-consommation, soulignant l'accent croissant mis sur les matériaux de films durables. Ces résines, fabriquées à partir de contenu recyclé post-consommation, pourraient influencer significativement le développement futur des films biodégradables et recyclables.

- Avril 2024 : BASF SE a élargi l'application et la commercialisation de son polymère biodégradable ecovio M 2351 pour les films de paillage. Ce produit est certifié selon la norme EN 17033 et est conçu pour un usage agricole afin d'améliorer le rendement et de minimiser les résidus de microplastiques.

Portée du rapport mondial sur le marché des films de paillage

Les films de paillage sont de fines feuilles en plastique ou en matériaux biodégradables, appliquées sur le sol pour conserver l'humidité, supprimer la croissance des mauvaises herbes et réguler la température du sol. Ils contribuent à l'augmentation du rendement des cultures, à l'amélioration de la qualité du sol et à la réduction de l'évaporation de l'eau dans les pratiques agricoles. Le rapport sur le marché des films de paillage est segmenté par type de matériau (conventionnel et biodégradable), par type de culture (légumes, fruits, fleurs et plantes ornementales, et autres types de cultures), et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Conventionnel |

| �����ǻ�é�������岹������ |

| ��é���ܳ���� |

| Fruits |

| Fleurs et plantes ornementales |

| Autres types de cultures |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| É�����ٱ� | |

| Reste de l'Afrique |

| Par type de matériau | Conventionnel | |

| �����ǻ�é�������岹������ | ||

| Par type de culture | ��é���ܳ���� | |

| Fruits | ||

| Fleurs et plantes ornementales | ||

| Autres types de cultures | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| É�����ٱ� | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des films de paillage en 2026 ?

La taille du marché des films de paillage s'élève à 7,7 milliards USD en 2026 et devrait atteindre 10,4 milliards USD d'ici 2031.

Quel matériau détient la plus grande part ?

Le matériau conventionnel représente la plus grande part du marché des films de paillage, soit 78,1 %, en raison de son faible coût et de sa résistance mécanique.

Quelle région connaît la croissance la plus rapide ?

L'Amérique du Sud devrait se développer au TCAC le plus rapide de 7,5 % de 2026 à 2031.

Quel est le principal risque à court terme pour les fournisseurs ?

La volatilité des prix des résines à base de combustibles fossiles peut comprimer les marges et retarder les achats des agriculteurs, réduisant la croissance d'environ 0,9 point de pourcentage.

Dernière mise à jour de la page le: