Taille et part du marché des MNO des télécommunications au Maroc

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.73 Milliards de dollars |

| Taille du Marché (2026) | 3.87 Milliards de dollars |

| Taille du Marché (2031) | 4.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.72% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des MNO des télécommunications au Maroc par ���ϲ�����

La taille du marché des MNO des télécommunications au Maroc était évaluée à 3,73 milliards USD en 2025 et devrait croître de 3,87 milliards USD en 2026 pour atteindre 4,64 milliards USD d'ici 2031, à un TCAC de 3,72 % durant la période de prévision (2026-2031).

Cette expansion reflète un glissement progressif d'une croissance pure du nombre d'abonnés vers une optimisation des revenus grâce aux services activés par la 5G, au raccordement en fibre optique et aux solutions de niveau entreprise. La modernisation des réseaux, les initiatives stratégiques de partage d'infrastructures et l'accélération du programme gouvernemental de déploiement de la fibre influencent les stratégies des opérateurs, tandis que des parts de marché quasi équivalentes entre Inwi, Maroc Telecom et Orange Maroc créent un environnement tarifaire agressif qui comprime les marges. La surveillance réglementaire s'intensifie avec d'importantes sanctions anticoncurrentielles et le dégroupage obligatoire de la boucle locale, poussant les opérateurs historiques à collaborer sur des véhicules neutres de type FiberCo et TowerCo afin de réduire les dépenses en capital. La demande de données portée par les jeunes et les investissements directs étrangers dans les corridors industriels soutiennent la croissance du trafic à moyen terme, tandis que la substitution OTT pour la voix et la messagerie freine les revenus traditionnels. Dans l'ensemble, le marché des MNO des télécommunications au Maroc est entré dans une phase de maturité centrée sur la différenciation par la qualité de service plutôt que sur les ajouts bruts d'abonnés.

Principaux enseignements du rapport

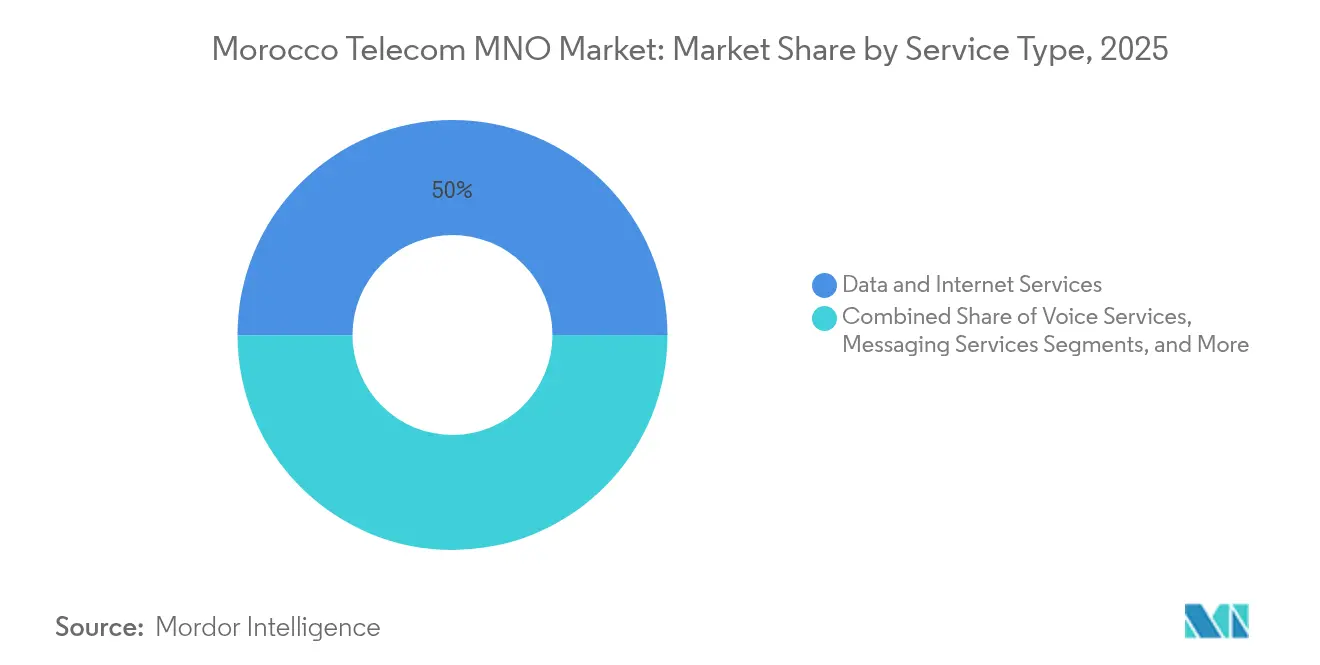

- Par type de service, les services de données et Internet ont dominé avec 50,02 % de la part de marché des MNO des télécommunications au Maroc en 2025, tandis que les services IoT et M2M sont positionnés pour se développer à un TCAC de 3,84 % jusqu'en 2031.

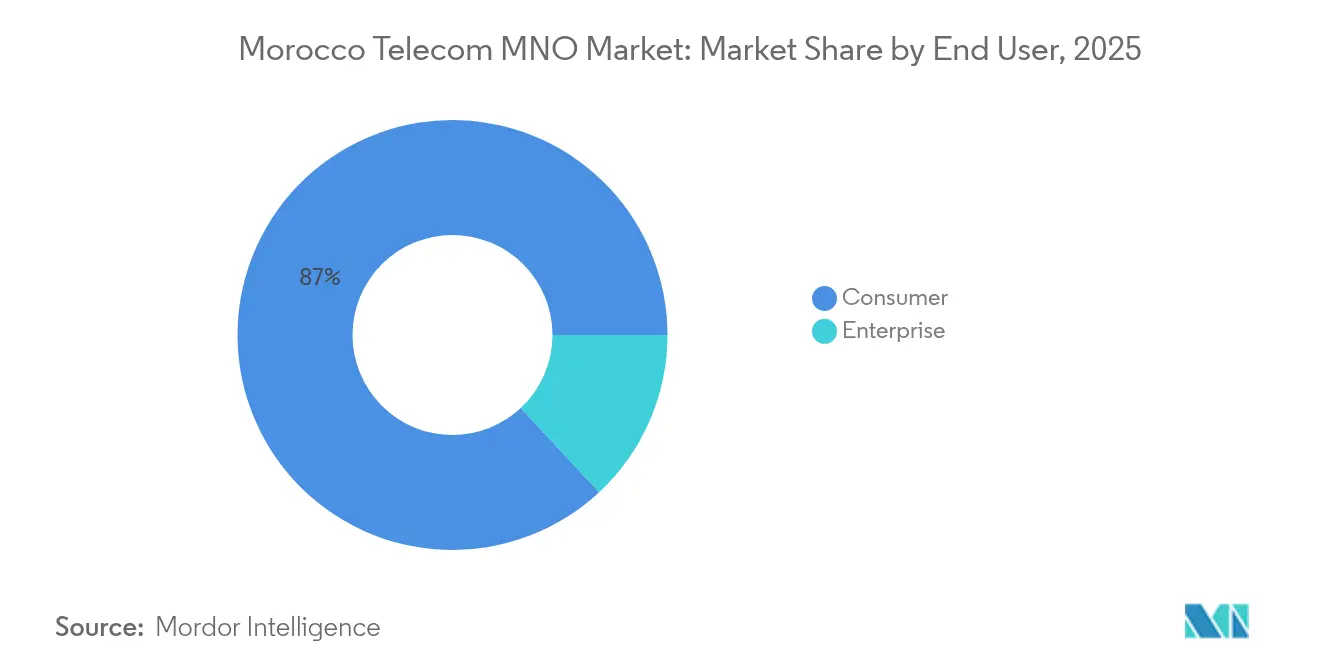

- Par utilisateur final, le segment consommateur représentait 86,95 % de la taille du marché des MNO des télécommunications au Maroc en 2025 ; le segment entreprise devrait croître à un TCAC de 4,43 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des MNO des télécommunications au Maroc

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Enchères et déploiement du spectre 5G 2025-2030 | +1.2% | Casablanca, Rabat, Marrakech en premier | Moyen terme (2-4 ans) |

| Forte croissance de la consommation de données mobiles parmi la population marocaine de moins de 30 ans | +0.8% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Programme gouvernemental d'investissement dans la fibre « Maroc Digital 2030 » | +0.6% | Zones rurales et mal desservies | Long terme (≥ 4 ans) |

| Adoption urbaine des offres groupées quad-play convergées | +0.4% | Villes principales et secondaires | Moyen terme (2-4 ans) |

| Demande des entreprises pour des réseaux LTE/5G privés dans les zones industrielles | +0.3% | Tanger, Casablanca, Kénitra | Moyen terme (2-4 ans) |

| Délocalisation des IDE stimulant le trafic de gros international | +0.2% | Hubs de centres de données côtiers | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Les enchères de spectre 5G stimulent la modernisation des réseaux

L'enchère 5G prévue en novembre 2025 représente un point d'inflexion stratégique pour le marché des MNO des télécommunications au Maroc. Les licences dans les bandes 3,5 GHz et 700 MHz devraient accélérer la couverture à 25 % de la population d'ici 2026 et à 70 % d'ici 2030, créant ainsi une capacité pour l'IoT industriel, les plateformes de villes intelligentes et les applications grand public immersives [1]Paula Gilbert, "Le Maroc lancera la 5G en novembre 2025," Connecting Africa, connectingafrica.com. Les centres d'innovation de Nokia fourniront aux opérateurs locaux des solutions radio et cœur de réseau avancées qui réduisent le délai de mise sur le marché. Les règles de l'ANRT imposent désormais le partage d'infrastructures, ouvrant les bandes de spectre premium aux titulaires de licences plus petits et limitant les coûts de déploiement redondants. Des coentreprises telles que la TowerCo Maroc Telecom-Inwi illustrent la manière dont les opérateurs mutualisent les actifs passifs pour soutenir un déploiement plus rapide tout en préservant les flux de trésorerie. En conséquence, l'intensité capitalistique devrait diminuer de près de 200 points de base par rapport aux niveaux de 2024, libérant des liquidités pouvant être redirigées vers le développement de services aux entreprises et les outils d'expérience client.

Maroc Digital 2030 accélère l'infrastructure fibre

Maroc Digital 2030 vise 5,6 millions de raccordements fibre pour les ménages d'ici 2030, soit plus du double des 2,5 millions de lignes haut débit fixe existantes enregistrées en septembre 2024. Les subventions gouvernementales, la simplification des permis et les nouvelles règles de partage des fourreaux sous-tendent le programme, permettant aux compagnies d'électricité et aux entreprises ferroviaires de louer de la fibre noire à des tarifs réduits aux opérateurs mobiles. Inwi et Orange défient de plus en plus la domination historique de Maroc Telecom sur le cuivre en s'appuyant sur les droits de passage des réseaux de distribution d'électricité. Les vitesses de téléchargement montant médianes à l'échelle nationale ont atteint 31,86 Mbps début 2025, les plus élevées d'Afrique du Nord, répondant aux exigences de latence et de symétrie des charges de travail de colocation en centre de données, de migration vers le cloud et d'analytique avancée.

La demande des entreprises transforme la composition des revenus

Les réseaux LTE et 5G privés dans les parcs industriels symbolisent un pivot de la connectivité grand public vers l'activation de la transformation numérique des entreprises. Le protocole d'accord Vodafone-Maroc Telecom d'avril 2025 regroupe le SD-WAN, le MEC, l'orchestration cloud et la cybersécurité dans une offre unique adossée à des SLA pour les usines automobiles, logistiques et aérospatiales regroupées autour de Tanger Med et des zones franches de Casablanca [2]Jasdip Sensi, "Vodafone s'étend en Afrique avec le protocole d'accord Maroc Telecom," Capacity Media, capacitymedia.com. Les chipsets RedCap, dont le prix est proche de celui du LTE Cat-1 mais pouvant être mis à niveau par firmware vers la 5G, réduisent le coût total de possession pour le suivi des actifs, le comptage intelligent et les solutions de maintenance prédictive. À mesure que les sièges régionaux se relocalisent au Maroc pour exploiter les chaînes d'approvisionnement transméditerranéennes, les opérateurs sont en mesure de monétiser le transit IP de gros, l'interconnexion multi-cloud et les offres de sécurité gérée, amortissant ainsi le déclin de l'itinérance traditionnelle et de la voix internationale.

La démographie des jeunes stimule la consommation de données

Environ deux tiers des 38 millions de citoyens marocains ont moins de 30 ans, et cette cohorte représente 78 % du trafic total de données mobiles. Les forfaits illimités pour les réseaux sociaux et les options de streaming vidéo représentent désormais 41 % de l'ARPU prépayé, tandis que les revenus traditionnels de la voix et des SMS ont chuté de 8 % en glissement annuel en 2024. Cette montée en puissance oblige les opérateurs à densifier les réseaux LTE dans les quartiers densément peuplés et à déployer des nœuds de diffusion de contenu dans des centres de données en périphérie pour éviter la congestion. Pour préserver la monétisation, les opérateurs ont introduit des forfaits de qualité de service à plusieurs niveaux qui facturent des tarifs premium pour une latence adaptée aux jeux vidéo ou une vidéo sans publicité. Les partenariats avec des plateformes locales d'e-learning et de fintech ancrent davantage la marque de l'opérateur dans les modes de vie numériques des jeunes, contribuant à des revenus de services supplémentaires qui compensent partiellement la dilution des prix dans l'accès de base.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence tarifaire intense entraînant une érosion de l'ARPU | -0.9% | Marchés urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Lourdes amendes réglementaires et coûts de conformité pour les opérateurs historiques | -0.6% | Axé sur les opérateurs historiques | Moyen terme (2-4 ans) |

| Approbations prolongées des droits de passage pour la fibre rurale | -0.3% | Provinces intérieures | Long terme (≥ 4 ans) |

| Substitution OTT des revenus de la voix internationale et des SMS | -0.4% | Segments urbains à prédominance jeune | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

La concurrence tarifaire intensifie la pression sur l'ARPU

Des parts quasi équivalentes — Inwi 35,3 %, Maroc Telecom 32,5 %, Orange Maroc 32,3 % — ont déclenché un cycle sans fin de remises tarifaires, de forfaits illimités et de cadeaux de fidélité qui ont ramené l'ARPU mobile mixte à 4,8 USD au T2 2025, soit une baisse séquentielle de 6 % [3]Rédaction Africa Intelligence, "Maroc : Moov Africa à la rescousse de Maroc Telecom," Africa Intelligence, africaintelligence.fr. Le chiffre d'affaires domestique de Maroc Telecom a reculé de 3,9 % au premier semestre 2024, contraignant le groupe à s'appuyer sur les filiales Moov Africa pour la stabilité de son chiffre d'affaires global. Les incitations réglementaires telles que la portabilité instantanée des numéros et les kiosques d'enregistrement des SIM ont abaissé les barrières au changement d'opérateur, amplifiant le taux de résiliation et gonflant les coûts d'acquisition. Les opérateurs répliquent en proposant des ventes croisées de fibre à domicile, de TV OTT et de micro-assurance, mais les frais élevés de licence de contenu atténuent le soulagement des marges. Une agressivité tarifaire persistante pourrait amputer les revenus du secteur de près de 120 millions USD d'ici 2027, limitant les fonds disponibles pour les mises à niveau du cœur 5G et l'extension du raccordement en zones rurales.

L'application réglementaire fait monter les coûts de conformité

Le cadre punitif de l'ANRT a atteint un nouveau niveau de sévérité : une condamnation à des dommages et intérêts de 635 millions USD en faveur d'Inwi, plus une amende de 333 millions USD pour dégroupage de la boucle locale contre Maroc Telecom, dépassant ensemble le bénéfice net annuel 2023 de ce dernier, qui s'élevait à 615 millions USD. Les opérateurs doivent désormais réserver 5 % de leurs dépenses d'investissement annuelles aux audits de qualité de service obligatoires, aux exercices de cybersécurité et aux contributions au service universel. La conformité s'étend aux portails de gestion du spectre partagé et aux tableaux de bord en temps réel des réclamations des consommateurs, des systèmes qui imposent des charges opérationnelles continues sans retombées immédiates en termes de monétisation. Bien que ces mesures favorisent un environnement concurrentiel plus équitable et protègent le bien-être des consommateurs, l'impact cumulatif sur les flux de trésorerie pourrait réduire la croissance effective de la taille du marché des MNO des télécommunications au Maroc de 30 points de base sur l'horizon de prévision, à moins que des gains d'efficacité ou une rationalisation tarifaire ne viennent compenser.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de service : les services de données mènent la transformation des revenus

Les services de données et Internet ont capté 50,02 % de la part de marché des MNO des télécommunications au Maroc en 2025. Cette domination découle de l'adoption croissante des smartphones, du déploiement de l'agrégation de porteuses sur les réseaux 4G et du lancement imminent de la 5G qui promet une latence inférieure à 10 ms et un débit en gigabits. Par ailleurs, la taille du marché des MNO des télécommunications au Maroc pour les services IoT et M2M devrait progresser à un TCAC de 3,84 % à mesure que les normes RedCap réduisent les coûts des modules. Les opérateurs regroupent des mini-clusters de calcul en périphérie avec des tranches de réseau privé pour capter les cas d'usage de l'automatisation industrielle, de l'agriculture intelligente et des réseaux électriques intelligents.

Les revenus de la voix continuent de reculer à mesure que la voix OTT se généralise, même parmi les utilisateurs à revenus intermédiaires. La messagerie connaît une baisse encore plus marquée compte tenu de l'omniprésence de WhatsApp et Telegram. Pour retrouver leur pertinence, les opérateurs intègrent des plateformes sociales à tarification zéro dans des forfaits à plusieurs niveaux et exploitent la messagerie professionnelle RCS pour séduire les budgets publicitaires des entreprises. Les offres groupées PayTV et OTT connaissent une adoption précoce dans le cadre des offres quad-play convergées. Les services de gros internationaux, l'itinérance et les services à valeur ajoutée complètent le portefeuille, soutenus par le statut croissant du Maroc en tant que hub de connectivité Nord-Sud via le câble sous-marin Medusa débarquant à Nador West Med.

Par utilisateur final : le segment entreprise tire la croissance premium

Le segment entreprise devrait croître à un TCAC robuste de 4,43 % jusqu'en 2031. Les cycles de vente s'articulent autour du SD-WAN géré, des communications unifiées en tant que service et des interconnexions cloud sécurisées, tous soutenus par des SLA garantissant une latence aller-retour inférieure à 20 ms sur les routes domestiques. Les usines de fabrication dans la Cité Automobile de Tanger et les zones franches proches de Casablanca demandent de plus en plus des tranches 5G privées pour automatiser la robotique, les caméras de contrôle qualité et les flottes de véhicules à guidage automatique.

Le segment consommateur reste numériquement dominant, captant 86,95 % de la part de marché des MNO des télécommunications au Maroc en 2025. Les opérateurs visent à stabiliser l'ARPU consommateur en regroupant la fibre jusqu'au domicile, la TV linéaire, la vidéo à la demande par abonnement, le mobile et le financement des appareils dans des factures uniques. Les applications de fidélité qui échangent des points contre des bons d'achat en ligne soutiennent la réduction du taux de résiliation. Les jeunes clients à forte utilisation sont ciblés avec des forfaits illimités plafonnés par une politique d'utilisation équitable, proposant des niveaux de réseau premium pendant les heures de pointe des jeux vidéo, générant une légère hausse de l'ARPU sans compromettre l'économie du réseau.

Analyse géographique

Les corridors Casablanca-Rabat-Témara et Marrakech-Safi représentent ensemble 42,58 % des revenus du marché des MNO des télécommunications au Maroc, soutenus par une forte densité de population, des réseaux LTE-Advanced évolués et un déploiement précoce de la 5G prévu pour novembre 2025. Les provinces côtières attirent des constructions de centres de données par des hyperscalers internationaux, amplifiant la demande de raccordement de gros et les volumes de transit IP international.

Les provinces intérieures telles que Fès-Meknès et Drâa-Tafilalet accusent un retard en matière de pénétration de la fibre, contraintes par des approbations de droits de passage prolongées qui gonflent les coûts de déploiement. Maroc Digital 2030 alloue 429 millions USD de subventions pour combler ce fossé, permettant aux opérateurs d'étendre le raccordement fibre et l'accès sans fil fixe aux communes éloignées. Les vitesses de téléchargement descendant médianes de 35,57 Mbps dépassent déjà les pairs régionaux, mais les zones rurales affichent encore en moyenne moins de 18 Mbps, indiquant une marge d'amélioration de la qualité de service. Les opérateurs combinent les micro-ondes et la 5G NR en basse bande pour une couverture étendue rentable, capitalisant sur les incitations du fonds de service universel pour financer les constructions de tours.

Sur le plan international, la position nord-sud du Maroc constitue un raccourci stratégique pour les câbles Europe-Afrique de l'Ouest. Le système Medusa de 8 760 km reliera Nador West Med à Marseille, Barcelone et Lisbonne, positionnant le pays comme un point de peering neutre et stimulant la croissance des centres de données neutres vis-à-vis des opérateurs. Pour les opérateurs, la location en gros de spectre sur ces routes offre un flux de revenus contra-cyclique qui atténue l'érosion des prix sur le marché domestique. Les accords d'itinérance transfrontalière avec la Mauritanie et le Sénégal diversifient davantage les revenus.

Paysage concurrentiel

Le marché des MNO des télécommunications au Maroc fonctionne comme un oligopole équilibré dans lequel Inwi, Maroc Telecom et Orange Maroc se partagent des parts dans une fourchette de 3 points de pourcentage, déclenchant une guerre promotionnelle agressive. La stabilité des parts de marché masque un taux de résiliation sous-jacent, chaque opérateur échangeant des clients à la recherche de périodes de remise initiales.

Les stratégies d'infrastructure collaborative marquent un deuxième axe concurrentiel. La FiberCo commune Maroc Telecom-Inwi contrôle 16 400 km de fibre métropolitaine ; son bras TowerCo prévoit d'atteindre 4 500 sites macro d'ici 2027, louant des emplacements aux concurrents à des tarifs réglementés. Ces plateformes neutres réduisent les doublons, libérant des capitaux pour la différenciation des services. Les alliances internationales façonnent également le positionnement : Maroc Telecom s'appuie sur la pile cloud et sécurité de Vodafone, tandis qu'Orange exploite sa division de gros Moyen-Orient et Afrique pour revendre de la capacité sur les routes européennes.

Les actions réglementaires continuent de redéfinir les tactiques. Les lourdes amendes de l'ANRT contre Maroc Telecom élèvent le risque de conformité et forcent l'attention au niveau du conseil d'administration sur les pratiques de concurrence loyale. Les divulgations obligatoires trimestrielles de la qualité de service créent des enjeux de réputation, poussant les opérateurs à publier des tableaux de bord réseau en temps réel. À mesure que l'IoT et le M2M deviennent des vecteurs de croissance critiques, les opérateurs s'empressent de lier les partenaires de l'écosystème — des fournisseurs de modules aux startups d'analytique — dans des accords exclusifs ou préférentiels, visant à se tailler des niches défendables avant que la marchandisation ne s'installe.

Leaders du secteur des MNO des télécommunications au Maroc

Maroc Telecom

Orange Maroc (Méditel)

Inwi (Wana Corporate S.A.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : l'ANRT a confirmé le lancement commercial de la 5G pour novembre 2025, visant une couverture nationale de 25 % d'ici 2026 et de 70 % d'ici 2030.

- Avril 2025 : Vodafone Business et Maroc Telecom ont signé un protocole d'accord pour déployer des services SD-WAN, de réseaux privés mobiles, de cloud et de cybersécurité à travers le Maroc.

- Juillet 2024 : la Cour d'appel commerciale de Casablanca a confirmé la condamnation de Maroc Telecom à verser 635 millions USD de dommages et intérêts à Inwi pour pratiques anticoncurrentielles.

Périmètre du rapport sur le marché des MNO des télécommunications au Maroc

Les télécommunications désignent la transmission à longue distance d'informations par des moyens électromagnétiques. Le marché des télécommunications comprend une analyse approfondie des tendances en matière de connectivité, notamment les réseaux fixes, les réseaux mobiles et les tours de télécommunications. Plusieurs facteurs, dont la demande croissante pour la 5G, sont susceptibles de stimuler l'adoption des services de télécommunications.

Le marché des télécommunications marocain est segmenté par services (services vocaux (filaires et sans fil), services de données et de messagerie, services OTT et PayTV). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Services vocaux |

| Services de données et Internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et de gros, etc.) |

| Entreprises |

| Consommateur |

| Type de service | Services vocaux |

| Services de données et Internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et de gros, etc.) | |

| Utilisateur final | Entreprises |

| Consommateur |

Questions clés auxquelles répond le rapport

Quel est le chiffre d'affaires prévisionnel pour le segment des opérateurs de réseau mobile au Maroc d'ici 2031 ?

La taille du marché des MNO des télécommunications au Maroc devrait atteindre 4,64 milliards USD d'ici 2031.

Quand les services 5G seront-ils disponibles commercialement au Maroc ?

L'ANRT a programmé le lancement commercial de la 5G pour novembre 2025, avec des plans pour atteindre une couverture nationale de 25 % d'ici 2026 et de 70 % d'ici 2030.

Quel opérateur détient actuellement la plus grande part d'abonnés au Maroc ?

Inwi détenait la plus grande part d'abonnés à 35,3 % à fin 2024.

À quelle vitesse le segment des clients entreprises croît-il ?

Les revenus des services aux entreprises devraient se développer à un TCAC de 4,43 % jusqu'en 2031, dépassant le segment consommateur.

Quelle initiative gouvernementale sous-tend le déploiement national de la fibre ?

Maroc Digital 2030 vise à connecter 5,6 millions de ménages aux réseaux fibre d'ici 2030, accélérant l'expansion du haut débit.

Comment les amendes affectent-elles la capacité d'investissement des opérateurs ?

Des sanctions significatives, telles que les 968 millions USD cumulés de dommages et amendes infligés à Maroc Telecom, contraignent les capitaux disponibles pour les projets 5G et fibre.

Dernière mise à jour de la page le: