Taille et part du marché de la gestion de contenu mobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

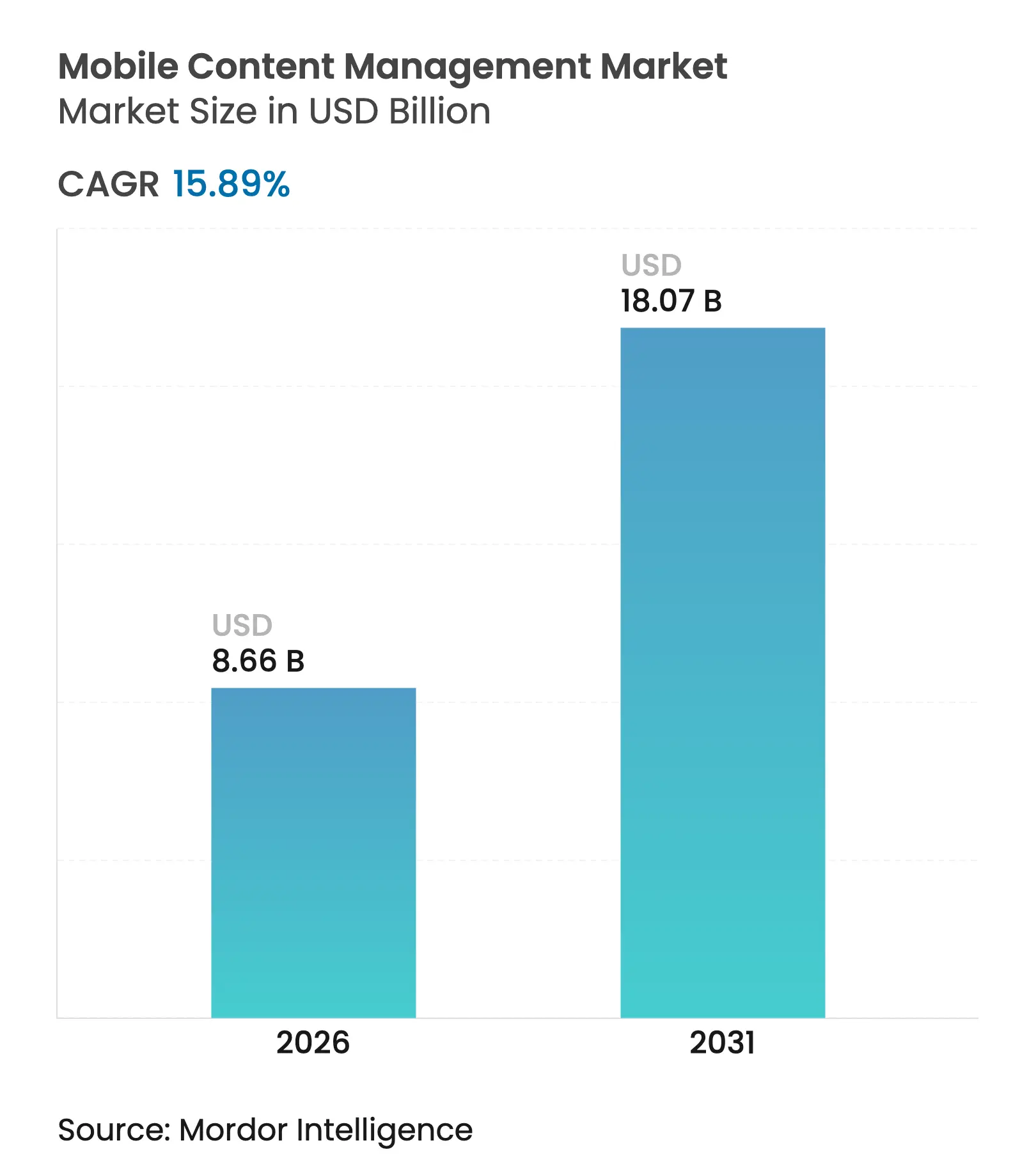

| Taille du Marché (2026) | 8.66 Milliards de dollars |

| Taille du Marché (2031) | 18.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

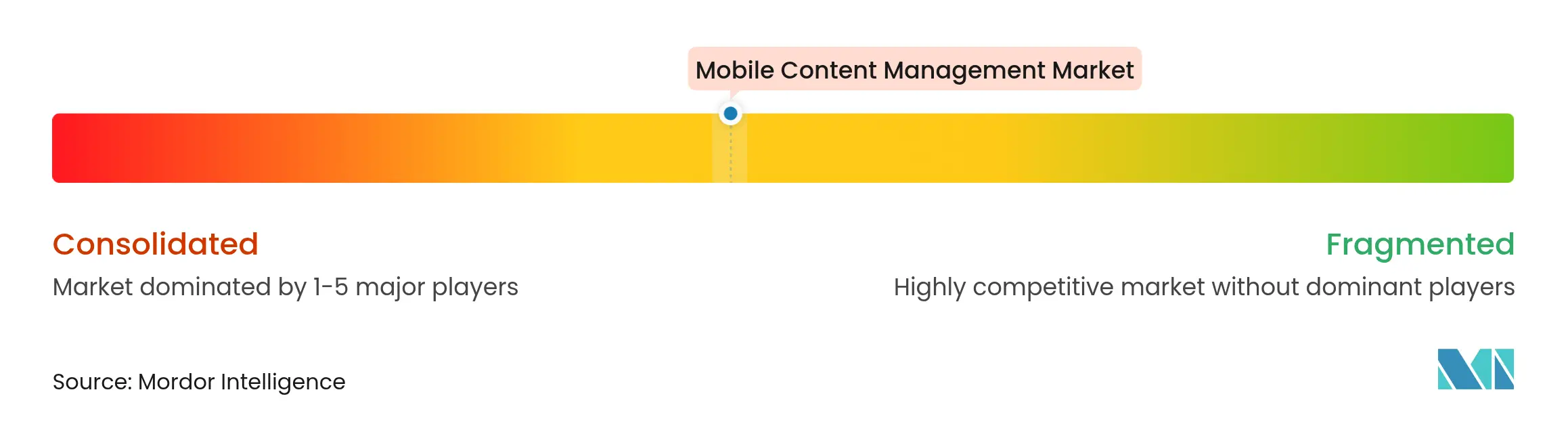

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion de contenu mobile par ���ϲ�����

La taille du marché de la gestion de contenu mobile était évaluée à 7,47 milliards USD en 2025 et devrait croître de 8,66 milliards USD en 2026 pour atteindre 18,07 milliards USD d'ici 2031, à un TCAC de 15,89 % durant la période de prévision (2026-2031). Les entreprises continuent de donner la priorité à la supervision unifiée des terminaux à mesure que les modalités de travail hybride deviennent permanentes, les politiques d'utilisation des appareils personnels (BYOD) se croisant avec des mandats d'audit stricts qui exigent un accès au contenu sécurisé mais sans friction. Les stratégies axées sur le cloud gagnent en dynamisme car les charges de travail d'intelligence artificielle (IA) nécessitent une infrastructure élastique, tandis que les cadres de gouvernance tels que SOX, RGPD et HIPAA imposent une surveillance continue. La dynamique concurrentielle pivote autour d'acteurs natifs du cloud et propulsés par l'IA qui défient les fournisseurs établis de mobilité d'entreprise. Des vents contraires persistent sous la forme d'une anxiété liée aux violations de données, de la complexité de l'intégration des systèmes hérités et de la hausse des coûts énergétiques des centres de données, ce qui pousse de nombreuses organisations à adopter des services gérés pour assurer la continuité opérationnelle.

Principaux enseignements du rapport

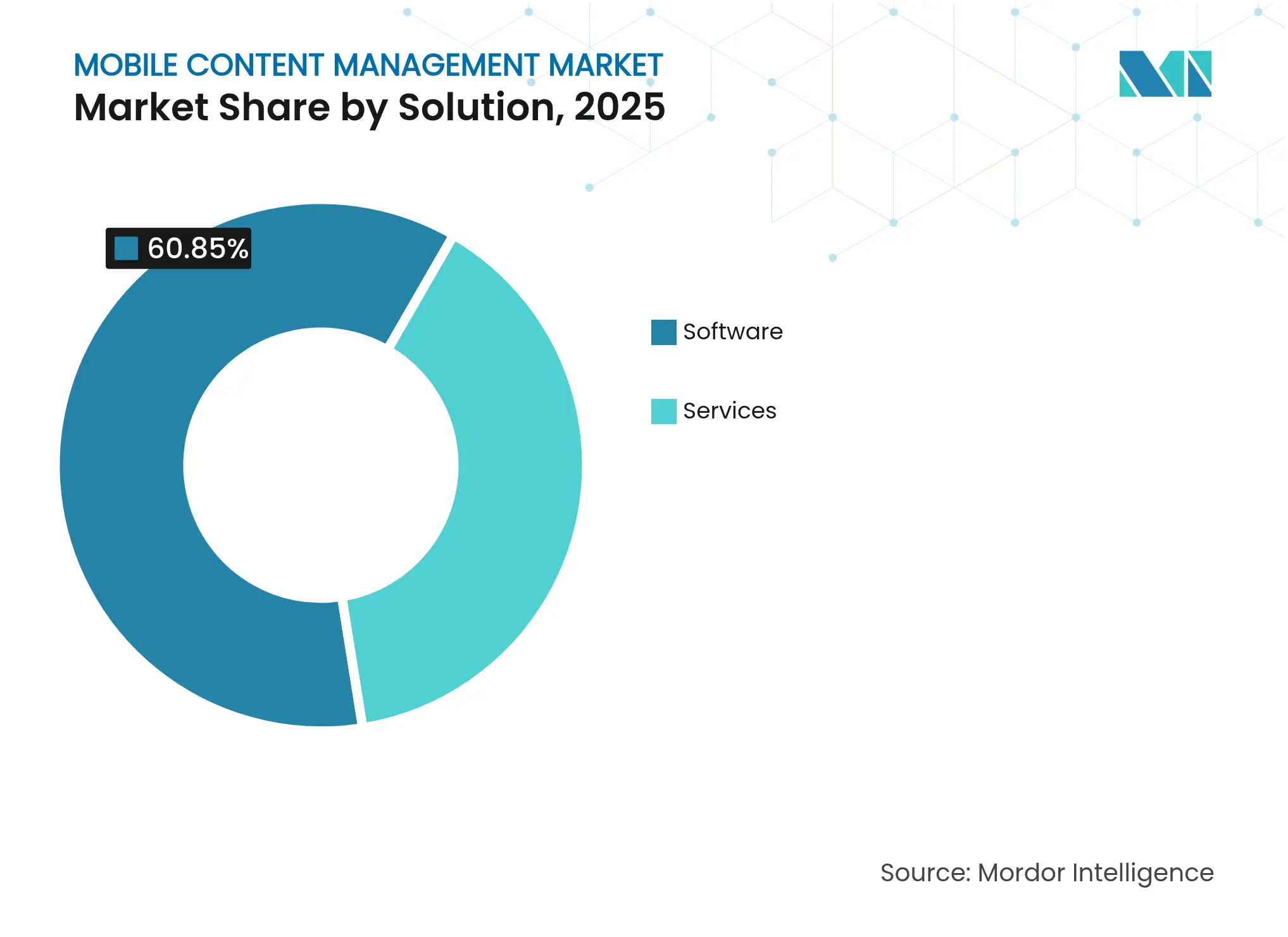

- Par solution, les logiciels ont conservé 60,85 % de la part de marché de la gestion de contenu mobile en 2025 ; les services progressent à un TCAC de 14,05 % jusqu'en 2031.

- Par déploiement, les installations sur site détenaient 52,80 % de la taille du marché de la gestion de contenu mobile en 2025, tandis que les déploiements cloud s'étendent à un TCAC de 17,9 % jusqu'en 2031.

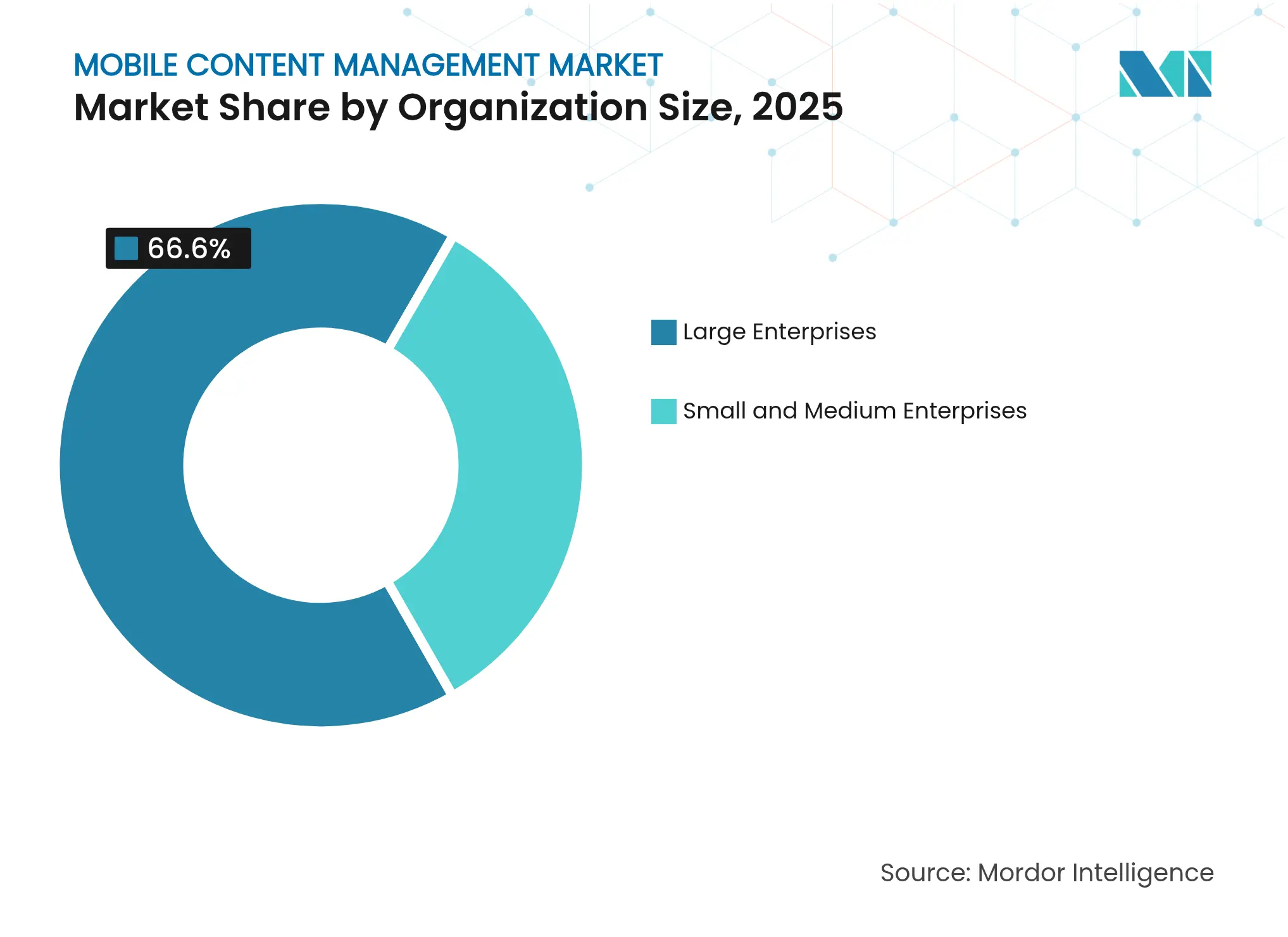

- Par taille d'organisation, les grandes entreprises représentaient 66,60 % de la part de marché de la gestion de contenu mobile en 2025 ; les petites et moyennes entreprises croissent à un TCAC de 15,2 %.

- Par secteur d'activité des utilisateurs finaux, le BFSI était en tête avec une part de revenus de 24,55 % en 2025 ; la santé devrait progresser à un TCAC de 14,3 % jusqu'en 2031.

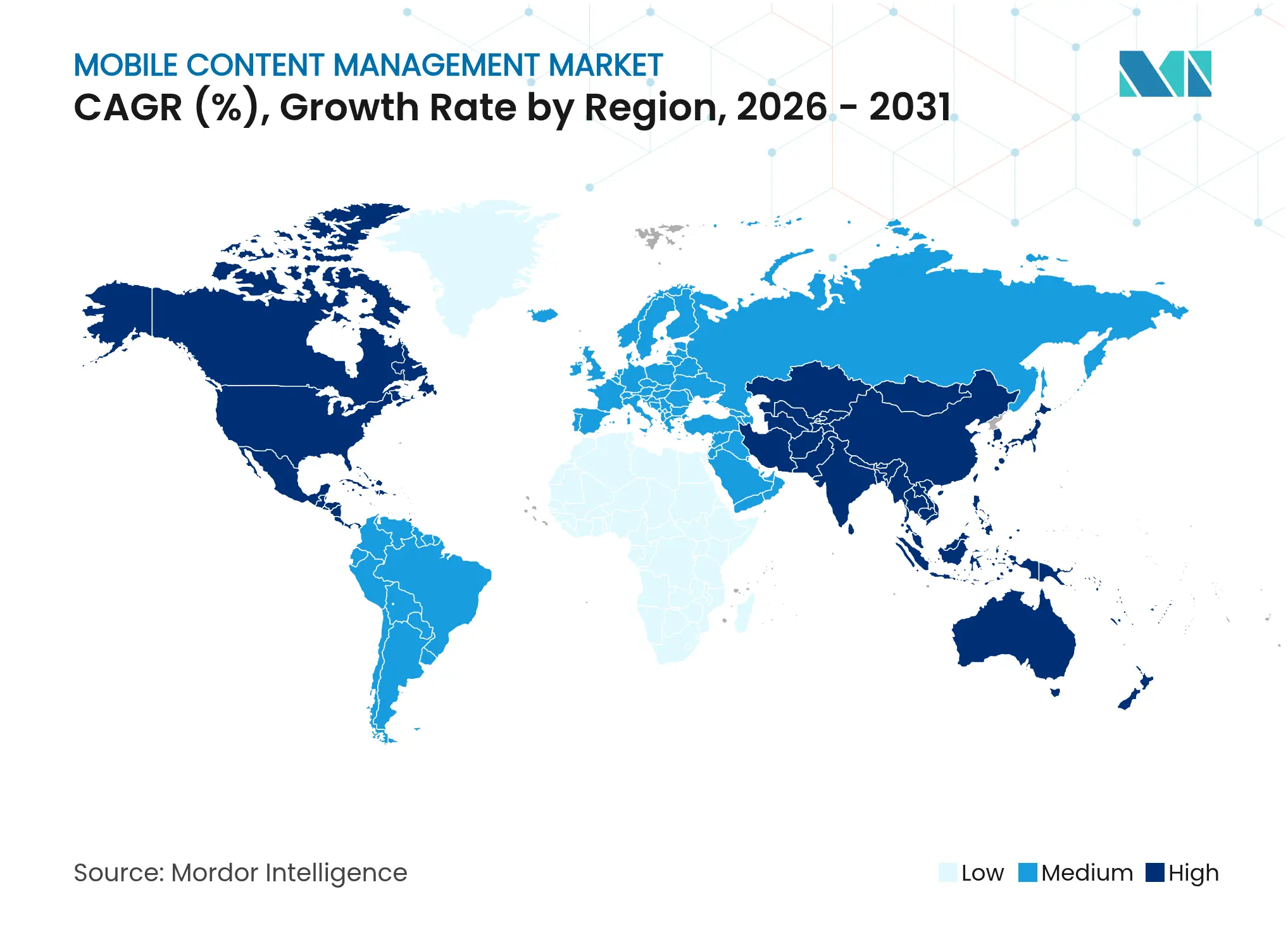

- Par géographie, l'Amérique du Nord représentait 36,05 % des revenus en 2025 ; l'Asie-Pacifique devrait s'accélérer à un TCAC de 20,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion de contenu mobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération du BYOD dans les secteurs réglementés | +2.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Stratégies de contenu d'entreprise axées sur le cloud | +3.2% | Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Travail à distance et hybride normalisé après 2024 | +2.1% | Marchés développés | Court terme (≤ 2 ans) |

| Mandats d'audit et de gouvernance | +2.4% | Amérique du Nord et Union européenne | Long terme (≥ 4 ans) |

| La classification automatique par IA générative améliore le retour sur investissement | +1.9% | Premiers adoptants en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Les besoins de reporting ESG nécessitent des chaînes de contenu traçables | +1.1% | Union européenne en tête | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Accélération du BYOD dans les secteurs réglementés

Les institutions financières considèrent désormais les appareils appartenant aux employés comme des atouts de productivité plutôt que comme des risques de sécurité. American National Bank of Texas a déployé la plateforme cloud OnBase de Hyland pour automatiser les retenues de chèques et assurer la conformité à la réglementation CC, tout en permettant au personnel de travailler depuis des smartphones personnels[1]Hyland Software, "American National Bank of Texas Automates Check Holds," hyland.com. Les prestataires de soins de santé font face à des impératifs similaires car la télésanté accélère les flux de données mobiles qui doivent être sécurisés en vertu de la réglementation HIPAA. Cette convergence oblige les organisations à adopter des solutions qui équilibrent des contrôles d'accès granulaires avec des expériences utilisateur fluides. Il en résulte une demande soutenue au sein du marché de la gestion de contenu mobile, les entreprises recherchant des plateformes unifiées qui alignent les cadres de sécurité avec les exigences de mobilité de la main-d'œuvre.

Stratégies de contenu d'entreprise axées sur le cloud

Les entreprises accordent de plus en plus la priorité aux référentiels natifs du cloud qui s'adaptent à l'augmentation par l'IA. Roche a appliqué des millions d'étiquettes générées par l'IA au contenu dans Google Drive, démontrant une classification rapide et une application des politiques impossible dans les systèmes sur site hérités[2]Google Workspace Blog, "Roche Scales AI-Driven Labels in Drive," google.com. Le stockage élastique combiné à une gouvernance automatisée réduit la charge administrative et accélère la collaboration. À mesure que l'infrastructure se modernise, les fournisseurs intègrent des analyses en temps réel pour la détection proactive des risques, renforçant l'intérêt stratégique pour les offres basées sur le cloud au sein du marché de la gestion de contenu mobile.

Mandats d'audit et de gouvernance

Les dispositions actualisées du RGPD publiées en 2025 élèvent les obligations de gestion du consentement et de notification des violations, imposant une surveillance continue plutôt que des audits périodiques. Warba Bank a numérisé les flux de travail des agences avec OpenText Extended ECM pour maintenir des pistes d'audit complètes satisfaisant aux exigences KYC et de lutte contre le blanchiment d'argent, tout en réduisant les délais d'intégration des clients. Des impératifs similaires s'étendent à SOX dans les services financiers et à HIPAA dans le secteur de la santé, garantissant que les cadres réglementaires restent un catalyseur principal pour le déploiement de solutions au sein du marché de la gestion de contenu mobile.

La classification automatique par IA générative améliore le retour sur investissement

Les données non structurées en grand volume nécessitaient auparavant un étiquetage manuel extensif. Netflix a opérationnalisé des recommandations de contenu pilotées par l'IA qui personnalisent dynamiquement les expériences utilisateur et réduisent les taux de désabonnement, un modèle désormais reproduit dans les écosystèmes de documents d'entreprise[3]Netflix Technology Blog, "Personalized Recommendations with Machine Learning," netflixtechblog.com. La classification automatisée réduit les coûts de main-d'œuvre, renforce la cohérence des politiques et fait émerger des informations exploitables. L'adoption de ces capacités amplifie la proposition de valeur des plateformes avancées au sein du marché de la gestion de contenu mobile tout en établissant de nouveaux repères en matière de retour sur investissement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations persistantes liées aux violations de données | -1.8% | Secteurs réglementés dans le monde entier | Court terme (≤ 2 ans) |

| Complexité d'intégration avec les systèmes ECM/ERP hérités | -2.1% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Hausse du coût énergétique du stockage hyperscale | -1.2% | Régions à forte concentration de centres de données | Long terme (≥ 4 ans) |

| Cannibalisation par les CMS headless open source | -1.4% | Marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Préoccupations persistantes liées aux violations de données

Une faille de sécurité chez Mobile Guardian a permis des effacements à distance d'appareils sur 13 000 terminaux, illustrant comment des contrôles de mobilité compromis peuvent provoquer des perturbations opérationnelles et des dommages à la réputation. De tels incidents mettent en évidence des vulnérabilités résiduelles qui dissuadent les entreprises averses au risque d'une adoption rapide. Les fournisseurs mettent désormais l'accent sur l'architecture zéro confiance, l'analyse des menaces et les correctifs continus, mais l'appréhension continue de soustraire une croissance incrémentale au marché de la gestion de contenu mobile.

Complexité d'intégration avec les systèmes ECM/ERP hérités

De nombreuses organisations exploitent encore des piles ECM et ERP vieilles de dix ans qui n'ont jamais été conçues pour les canaux cloud ou mobiles. Des investissements en intergiciels, la normalisation des formats de données et des migrations par phases sont nécessaires pour éviter les interruptions de flux de travail. Les cadres de migration par étapes décrivent des approches progressives mais exigent des compétences spécialisées et des délais prolongés, créant des contraintes budgétaires et retardant les déploiements en entreprise. La complexité qui en résulte reste un frein prononcé à une pénétration plus large du marché de la gestion de contenu mobile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : les services s'accélèrent malgré la domination des logiciels

Les solutions logicielles ont généré la plus grande part des revenus en 2025, sécurisant 60,85 % de la part de marché de la gestion de contenu mobile, les entreprises ayant opté pour des plateformes intégrées combinant les fonctions de gestion des appareils, des applications et du contenu. Cependant, les services ont affiché un TCAC impressionnant de 14,05 % qui a dépassé la croissance des logiciels, signalant une demande croissante pour la mise en œuvre, la personnalisation et l'optimisation continue. La taille du marché de la gestion de contenu mobile attachée aux engagements de services devrait s'étendre régulièrement à mesure que les organisations externalisent l'audit de conformité, la formation à l'IA et l'ajustement des systèmes.

Les suites de mobilité d'entreprise intégrées restent la principale voie pour les grands déploiements car elles rationalisent les relations avec les fournisseurs et réduisent la charge de gestion. Les produits autonomes conservent des niches où des flux de travail spécialisés dominent, mais font face à une pression croissante des alternatives groupées. Les prestataires de services gagnent du terrain en proposant des cadres réglementaires et des modèles sectoriels qui accélèrent le retour sur investissement, renforçant davantage une dynamique portée par les services au sein du marché de la gestion de contenu mobile.

Par déploiement : la transformation cloud accélère la modernisation des infrastructures

Les environnements sur site détenaient 52,80 % de la taille du marché de la gestion de contenu mobile en 2025, reflétant les investissements hérités et les règles de souveraineté des données dans la finance et le gouvernement. Les offres cloud ont cependant enregistré un TCAC de 17,9 %, tirant leur dynamisme des ensembles d'outils d'IA évolutifs et des besoins de collaboration mondiale. Le cloud public domine les premières transitions, tandis que les modèles privés et hybrides servent les organisations qui doivent localiser des ensembles de données sensibles.

Ce changement souligne la reconnaissance que les architectures natives du cloud offrent des fonctionnalités telles que l'analyse de contenu en temps réel, la gouvernance automatisée et la reprise après sinistre rapide. Les fournisseurs signalent des cycles de mise en œuvre plus courts et un coût total de possession inférieur lorsque les clients migrent leurs charges de travail, ce qui favorise des courbes d'adoption soutenues. Des obstacles potentiels subsistent en matière de conformité transfrontalière, mais la trajectoire indique que le marché de la gestion de contenu mobile continuera son pivot vers des déploiements cloud flexibles.

Par taille d'organisation : l'adoption par les PME démocratise les capacités d'entreprise

Les grandes entreprises représentaient collectivement 66,60 % des revenus mais font face à une croissance unitaire plus lente à mesure que l'expansion se sature. Leurs empreintes complexes nécessitent une personnalisation avancée, un support dédié et une sécurité multicouche, des caractéristiques bien adaptées aux plateformes leaders. En revanche, les petites et moyennes entreprises ont enregistré la croissance la plus rapide, avec un TCAC de 15,2 %. La tarification par abonnement et la configuration sans code permettent désormais aux PME de déployer des fonctionnalités autrefois réservées aux grandes entreprises mondiales, élargissant la base adressable du marché de la gestion de contenu mobile.

La livraison cloud élimine l'acquisition de matériel et accélère le déploiement, tandis que des tableaux de bord intuitifs réduisent la courbe d'apprentissage. Les fournisseurs ciblant les PME introduisent des packs de conformité préconfigurés et des modèles spécifiques à l'industrie, comprimant le délai de valorisation. Ces dynamiques permettent une démocratisation généralisée et renforcent la croissance en volume au sein du marché de la gestion de contenu mobile.

Par secteur d'activité des utilisateurs finaux : la croissance de la santé dépasse le leadership des services financiers

Les institutions BFSI ont maintenu leur leadership avec une part de 24,55 % en 2025 en raison d'exigences strictes en matière de documentation et d'audit qui imposent des capacités complètes de chaîne de traçabilité. Le segment s'appuie sur des référentiels chiffrés, un accès granulaire basé sur les rôles et des pistes d'audit infalsifiables que les suites intégrées fournissent. Néanmoins, la santé devrait afficher la trajectoire la plus forte avec un TCAC de 14,3 %. Les sessions de télésanté mobile, les diagnostics à distance et les dossiers de santé électroniques créent des flux de contenu continus qui nécessitent une gestion conforme à la réglementation HIPAA.

Le Rochelle Center a adopté la connectivité AT&T et IBM MaaS360 pour protéger les données de santé personnelles tout en numérisant la documentation des soins, démontrant des gains d'efficacité opérationnelle et une conformité réglementaire en un seul déploiement. Des initiatives similaires soulignent comment les modèles centrés sur le patient dépendent de canaux mobiles sécurisés, propulsant la demande dans le secteur de la santé au sein du marché de la gestion de contenu mobile.

Analyse géographique

L'Amérique du Nord représentait la plus grande part régionale à 36,05 % en 2025, soutenue par l'adoption précoce de la mobilité d'entreprise, une infrastructure cloud mature et des régimes de conformité rigoureux qui favorisent des solutions de gouvernance complètes. Les écosystèmes de fournisseurs sont bien établis, permettant une intégration transparente avec les services de gestion de la relation client, de planification des ressources d'entreprise et d'IA émergents, ce qui maintient des prix premium. Les investissements dans l'architecture zéro confiance cimentent davantage le leadership régional au sein du marché de la gestion de contenu mobile.

L'Asie-Pacifique, cependant, devrait croître à un TCAC de 20,6 % jusqu'en 2031. Les initiatives numériques parrainées par les gouvernements, l'expansion des écosystèmes de startups et la prolifération des réseaux 5G accélèrent collectivement la demande. Les entreprises de Singapour, d'Indonésie et du Vietnam déploient des suites natives du cloud pour soutenir les chaînes d'approvisionnement transfrontalières et les canaux de vente au détail mobiles, générant des gains de volume exceptionnels au sein du marché de la gestion de contenu mobile.

L'Europe continue une croissance modérée ancrée par l'application du RGPD et la législation sur la souveraineté des données qui exigent que les responsables du traitement démontrent une conformité en temps réel. Les programmes de modernisation du secteur public en Allemagne et dans les pays nordiques privilégient la collaboration mobile sécurisée, tandis que les normes de reporting ESG poussent vers des chaînes de contenu traçables. Le Moyen-Orient et l'Afrique affichent un potentiel naissant, notamment dans les États du Conseil de coopération du Golfe qui investissent dans des projets de villes intelligentes. L'Amérique latine reste une opportunité émergente à mesure que les entreprises modernisent leurs flux de travail documentaires pour être compétitives dans des blocs commerciaux régionaux de plus en plus numériques.

Paysage concurrentiel

Le marché de la gestion de contenu mobile présente une fragmentation modérée. Les acteurs établis des logiciels d'entreprise tels que Microsoft, IBM et VMware s'appuient sur de larges gammes de produits et des réseaux de revendeurs pour sécuriser des contrats à grande échelle. Box, Citrix et Hyland se différencient par une spécialisation verticale, en proposant des flux de travail de conformité spécifiques à la santé ou à la finance. Les challengers natifs du cloud intègrent une conception axée sur l'IA en premier, mettant l'accent sur la classification automatisée, la gouvernance prédictive et des expériences utilisateur simplifiées.

Le mouvement stratégique s'articule autour de trois thèmes. Premièrement, la consolidation des plateformes : Salesforce a accepté d'acquérir Zoomin pour intégrer du contenu non structuré dans son Data Cloud, signalant une dynamique vers des plateformes de données multimodales. Deuxièmement, l'expansion verticale : OpenText, Hyland et Jamf approfondissent leur focus sur la santé et l'éducation pour capturer des niches réglementaires. Troisièmement, l'infusion d'IA : ServiceNow et Google augmentent les référentiels avec des assistants propulsés par des grands modèles de langage qui recommandent des métadonnées et remédient de manière autonome aux anomalies d'accès.

La pression sur les prix augmente à mesure que les options de systèmes de gestion de contenu headless open source arrivent à maturité, ce qui pousse les fournisseurs propriétaires à regrouper des analyses et des services gérés. Les partenariats avec les opérateurs de télécommunications et les fabricants d'appareils étendent la portée de la distribution, tandis que les prestataires de sécurité gérée intègrent la gouvernance du contenu dans des offres zéro confiance plus larges. Ces manœuvres au niveau des entreprises intensifient collectivement la rivalité tout en stimulant l'innovation qui élargit le marché total adressable de la gestion de contenu mobile.

Leaders du secteur de la gestion de contenu mobile

Microsoft Corporation

IBM Corporation

Adobe Inc.

Citrix Systems, Inc

VMware, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Cellebrite a annoncé l'acquisition de la société de tests mobiles Corellium pour 170 millions USD afin de renforcer ses capacités de validation de la sécurité des appareils.

- Juin 2025 : Scytale a acquis AudITech pour étendre sa plateforme d'automatisation de la conformité aux cadres SOX, SOC 2 et ISO 27001.

- Mai 2025 : IgniteTech a finalisé l'acquisition de Khoros, ajoutant des modules de communauté et d'engagement social améliorés par l'IA à son portefeuille.

- Avril 2025 : Yoobic a acquis SimpliField, intégrant des analyses de performance au détail et élargissant sa présence dans les marchés du luxe, de l'épicerie et des biens de consommation.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché de la gestion de contenu mobile comme l'ensemble des logiciels et services associés qui permettent aux entreprises de créer, stocker, synchroniser et distribuer de manière sécurisée des fichiers professionnels vers des smartphones, tablettes et ordinateurs de bureau modernes, tout en appliquant des contrôles de politique et des pistes d'audit sur les terminaux iOS, Android et Windows. La demande émanant des environnements de travail avec utilisation des appareils personnels et des modes de travail hybrides reste centrale dans le périmètre.

Les appareils livrés avec de simples lecteurs cloud grand public, les visionneuses de documents autonomes et les plateformes de contenu traditionnelles uniquement web sont exclus.

Aperçu de la segmentation

- Par solution

- Logiciels

- Gestion de contenu mobile autonome

- Suite de mobilité d'entreprise/gestion unifiée des terminaux intégrée

- Services

- Services professionnels

- Services gérés

- Logiciels

- Par déploiement

- Cloud

- Public

- �ʰ�����é

- Hybride

- Sur site

- Cloud

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises

- Par secteur d'activité des utilisateurs finaux

- BFSI

- Informatique et télécommunications

- Commerce de détail et commerce électronique

- �����Գ�é

- É��ܳ����پ��Dz�

- Médias et divertissement

- Gouvernement

- Autres

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- É�����ٱ�

- �����������

- Reste de l'Afrique

- Moyen-Orient

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- ���dzܱ��������-��é�����Ի��

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des architectes de sécurité mobile, des chefs de produit d'applications professionnelles et des partenaires de distribution régionaux en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Ces échanges nous ont aidés à confirmer les moteurs de dépenses, les nombres de sièges typiques, les cycles de renouvellement des licences et les vitesses de migration vers le cloud, affinant nos courbes prix-volume.

Recherche documentaire

Nous avons commencé par rassembler des indicateurs de référence à partir de sources telles que l'Institut national américain des normes et de la technologie, les enquêtes TIC d'Eurostat, les tableaux de bord de mobilité MeitY de l'Inde et l'Association pour la gestion intelligente de l'information. Les rapports annuels 10-K des entreprises, les conférences téléphoniques sur les résultats, les dépôts de brevets et les portails d'appels d'offres ont complété les métriques d'adoption et les prix de vente moyens.

Notre équipe a ensuite exploité des bases de données payantes, D&B Hoovers pour les revenus des fournisseurs, Dow Jones Factiva pour les flux de transactions et Volza pour les expéditions de licences transfrontalières afin d'ancrer les données historiques. De nombreuses références publiques et propriétaires supplémentaires ont également informé la validation au-delà de la liste ci-dessus.

Dimensionnement du marché et prévisions

Un modèle descendant basé sur le parc installé convertit les comptages de smartphones et tablettes d'entreprise en un pool de sièges adressables, applique des ratios de pénétration authentifiés par secteur et multiplie les résultats par des frais annuels mixtes de licence et de support. Les agrégations de fournisseurs et les vérifications d'échantillons de canaux fournissent une vérification ascendante qui ajuste les totaux là où des écarts apparaissent. Les variables d'entrée comprennent le taux d'adoption du BYOD, la part des travailleurs à distance, la prime de prix moyenne du cloud pour la gestion de contenu mobile, les actions d'application régionale de la protection des données et la cadence de renouvellement des systèmes d'exploitation mobiles. Les prévisions jusqu'en 2030 s'appuient sur une régression multivariée reliant ces moteurs ainsi que le PIB par employé à la croissance des sièges, avec une analyse de scénarios autour de règles de confidentialité plus strictes.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches comprenant l'analyste, le pair senior et le responsable de la recherche avant validation. Nous réconcilions les anomalies par rapport à des métriques indépendantes chaque trimestre, et le modèle est reconstruit tous les douze mois ou plus tôt lorsque des événements importants tels que des amendes importantes pour violation modifient les schémas de demande.

Pourquoi notre référence de gestion de contenu mobile inspire confiance

Les estimations publiées divergent souvent parce que les fournisseurs sélectionnent différents paniers de services, appliquent des dates de change variées et actualisent à des vitesses inégales. Les clients nous demandent régulièrement pourquoi les totaux ne s'alignent jamais.

Les principaux facteurs d'écart sont : certains éditeurs intègrent des suites de mobilité d'entreprise plus larges dans la gestion de contenu mobile, d'autres ne comptent que les frais de logiciels et omettent la mise en œuvre, plusieurs s'appuient sur des expéditions déclarées par les fournisseurs sans validation côté utilisateur, et beaucoup mettent à jour les projections tous les deux ans, alors que Mordor actualise annuellement avec des entretiens en direct.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,47 milliards USD (2025) | ||

| 4,46 milliards USD (2025) | Cabinet de conseil régional A | Ne comptabilise que les licences logicielles perpétuelles ; validation primaire limitée |

| 9,30 milliards USD (2024) | Journal professionnel B | Regroupe les revenus de gestion des appareils et d'encapsulation des applications ; utilise les déclarations des fournisseurs ; base de change plus ancienne |

Ces comparaisons montrent que notre périmètre discipliné, nos données primaires en direct et notre actualisation annuelle donnent aux décideurs une référence équilibrée et transparente qui peut être retracée jusqu'à des variables claires et reproduite avec confiance.

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché de la gestion de contenu mobile ?

Le marché est évalué à 8,66 milliards USD en 2026 et devrait atteindre 18,07 milliards USD d'ici 2031, reflétant un TCAC de 15,89 %.

Quelle région connaît la croissance la plus rapide pour les solutions de gestion de contenu mobile ?

L'Asie-Pacifique devrait croître à un TCAC de 20,6 % jusqu'en 2031, dépassant toutes les autres régions.

Quelle est l'importance du segment des services par rapport aux logiciels ?

Les logiciels détiennent 60,85 % des revenus de 2025, mais les services se développent plus rapidement à un TCAC de 14,05 % à mesure que les entreprises recherchent une expertise en mise en œuvre et des opérations gérées.

Pourquoi les organisations de santé adoptent-elles la gestion de contenu mobile ?

L'expansion de la télésanté et les mandats stricts de la réglementation HIPAA nécessitent des flux de travail mobiles sécurisés, propulsant la santé vers le TCAC prévisionnel le plus élevé de 14,3 % parmi tous les secteurs d'activité des utilisateurs finaux.

Quels sont les principaux moteurs de la croissance du marché ?

Les politiques BYOD, les stratégies axées sur le cloud, les mandats réglementaires et la classification automatique activée par l'IA ajoutent collectivement un impact positif au TCAC du marché.

Quel frein majeur pourrait ralentir le déploiement ?

La complexité d'intégration avec les systèmes ECM et ERP hérités reste un défi critique qui soustrait 2,1 % du potentiel de croissance prévisionnelle.

Dernière mise à jour de la page le: