Taille et parts du marché du haut débit mobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 0.95 Trillions de dollars américains |

| Taille du Marché (2030) | 1.32 Trillions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du haut débit mobile par ���ϲ�����

La taille du marché du haut débit mobile est estimée à 0,95 billion USD en 2025, et devrait atteindre 1,32 billion USD d'ici 2030, à un CAGR de 6,58 % au cours de la période de prévision (2025-2030). Les déploiements continus de la 5G en mode autonome, l'escalade du trafic vidéo et les programmes de connectivité rurale soutenus par les gouvernements sont les principaux moteurs de cette trajectoire. L'intensification des enchères de spectre remodèle les priorités d'allocation des dépenses d'investissement des opérateurs, tandis que les modèles de monétisation de l'informatique en périphérie et du découpage réseau stimulent la diversité des revenus. Les mandats d'efficacité énergétique en Europe et en Amérique du Nord stimulent les investissements dans l'automatisation RAN basée sur l'IA, et les partenariats entre la dorsale satellitaire et cellulaire commencent à relever les défis de couverture dans les zones reculées. L'intensité concurrentielle s'oriente progressivement vers l'innovation de services plutôt que vers les guerres de prix, les opérateurs regroupant des solutions cloud, IoT et de réseau privé pour défendre leurs marges sur les marchés matures.[1]Ericsson AB, "Rapport de mobilité Ericsson novembre 2024," ericsson.com

Points clés du rapport

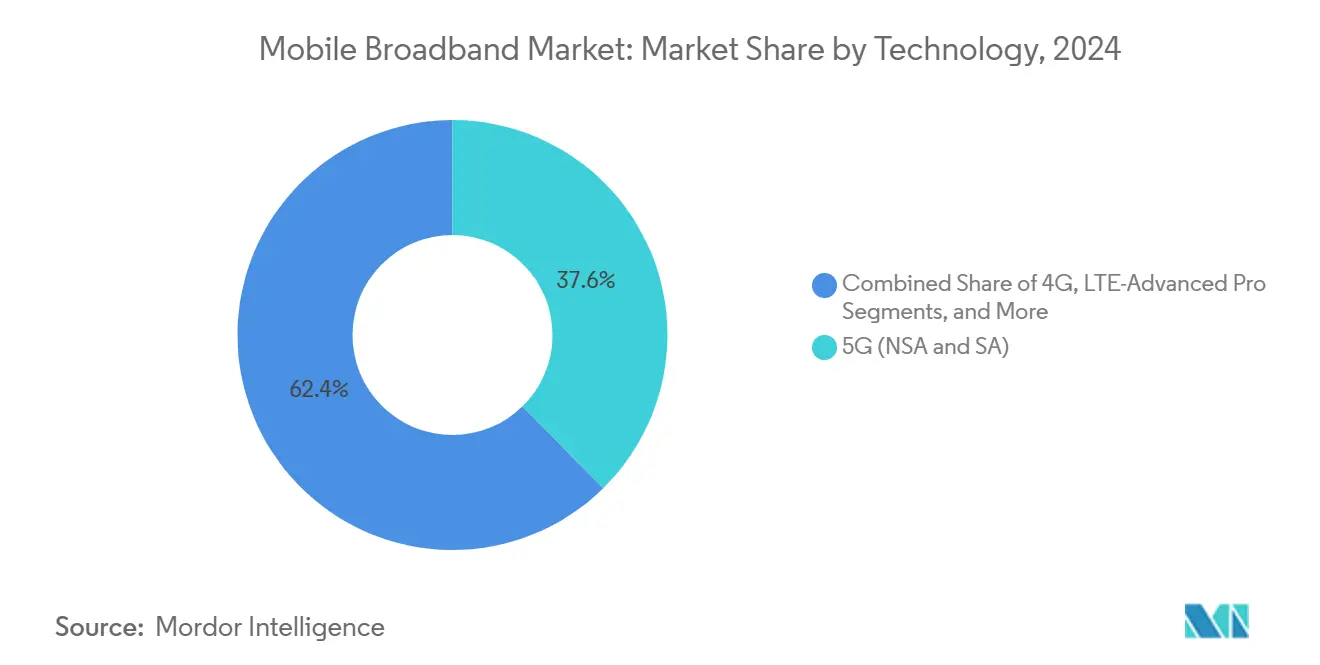

- Par technologie, la 5G a capturé 37,64 % de la part du marché du haut débit mobile en 2024, et progresse à un CAGR de 15,38 % jusqu'en 2030.

- Par type de service, les forfaits de données mobiles représentaient 74,55 % de la part du marché du haut débit mobile en 2024, et devraient croître à un CAGR de 8,19 % jusqu'en 2030.

- Par utilisateur final, le segment des consommateurs représentait 72,91 % de la part du marché du haut débit mobile en 2024, tandis que le segment des entreprises devrait progresser à un CAGR de 10,06 % jusqu'en 2030.

- Par application, le segment du divertissement et des médias (streaming, jeux vidéo) représentait 39,94 % de la part du marché du haut débit mobile en 2024, tandis que le segment du commerce électronique et de la vente au détail devrait croître à un CAGR de 10,14 % jusqu'en 2030.

- Par bande de spectre, le segment 1-6 GHz (bande médiane) a capturé 56,67 % de la part du marché du haut débit mobile en 2024 et devrait progresser à un CAGR de 8,19 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique représentait une part de revenus de 44,73 % sur le marché du haut débit mobile en 2024 ; la région devrait se développer à un CAGR de 7,47 % jusqu'en 2030.

Tendances et perspectives du marché mondial du haut débit mobile

Analyse de l'impact des moteurs

| Moteur | (~) % Impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption des réseaux cœur 5G en mode autonome (SA) | +2.1% | Mondial ; gains précoces en Amérique du Nord, Europe, APAC | Moyen terme (2-4 ans) |

| Croissance explosive du streaming vidéo et du trafic de médias immersifs | +1.8% | Mondial ; plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Mandats d'efficacité énergétique des réseaux mobiles | +0.9% | Europe et Amérique du Nord ; répercussions sur l'APAC | Long terme (≥ 4 ans) |

| Subventions pour l'accès sans fil fixe (FWA) en zones rurales | +0.7% | Amérique du Nord, Europe, APAC émergent | Moyen terme (2-4 ans) |

| Convergence satellite-cellulaire pour une dorsale omniprésente | +0.5% | Mondial ; régions reculées et mal desservies | Long terme (≥ 4 ans) |

| Automatisation RAN pilotée par l'IA réduisant les OPEX | +0.4% | Cœur APAC ; répercussions sur l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Adoption des réseaux cœur 5G en mode autonome

La transition vers l'architecture 5G en mode autonome (SA) marque un passage de la virtualisation des fonctions réseau aux implémentations cloud-natives, permettant le découpage réseau et l'informatique en périphérie. Contrairement aux configurations non autonomes qui s'appuient sur l'infrastructure 4G, les réseaux SA fonctionnent de manière indépendante, offrant une latence ultra-faible inférieure à 1 milliseconde pour les applications critiques. Cette avancée permet aux opérateurs de monétiser des cas d'usage tels que la communication pour les véhicules autonomes, l'IoT industriel et la réalité augmentée. En 2024, le déploiement 5G SA de Verizon dans 100 villes a amélioré l'efficacité du réseau de 40 % et généré 2,3 milliards USD de revenus d'entreprise. [2]Verizon Communications Inc., "Rapport annuel 2024," verizon.com Les spécifications 3GPP Release 17 ont standardisé les protocoles de découpage réseau, permettant aux opérateurs de créer des réseaux virtuels dédiés tout en maintenant des accords de niveau de service pour tous les segments de clientèle.

Croissance explosive du streaming vidéo et du trafic de médias immersifs

Les services de streaming représentent désormais plus de 70 % de l'utilisation des données mobiles aux heures de pointe dans les grandes villes, portés par l'essor des contenus 4K et 8K, ainsi que par les applications de réalité virtuelle. Cette hausse de la demande en bande passante constitue un défi pour la planification traditionnelle de la capacité réseau. En 2024, Netflix a indiqué que le streaming mobile représentait 25 % de ses heures de visionnage mondiales, contre 15 % en 2022. [3]Netflix Inc., "Rapport annuel 2024," netflix.net Pendant ce temps, TikTok génère plus d'1 exaoctet de trafic mobile par mois. Les pics de trafic, notamment lors d'événements en direct, peuvent augmenter jusqu'à 300 % de la consommation de base. Pour y remédier, les opérateurs adoptent l'allocation dynamique du spectre et la mise en cache en périphérie pour gérer la demande et maintenir la qualité d'expérience.

Mandats d'efficacité énergétique des réseaux mobiles

Les cadres réglementaires en Europe et en Amérique du Nord imposent des limites strictes de consommation d'énergie aux infrastructures de télécommunications, poussant les opérateurs à repenser leurs réseaux pour se conformer aux exigences de durabilité. Le Pacte vert pour l'Europe de l'Union européenne impose une réduction de 45 % de la consommation d'énergie d'ici 2030 par rapport aux niveaux de 2020, tout en maintenant la qualité de service. [4]Commission européenne, "Pacte vert pour l'Europe," europa.eu Cela a accéléré l'adoption de l'optimisation réseau pilotée par l'IA, l'intégration des énergies renouvelables et la consolidation des équipements pour réduire les coûts et les empreintes carbone. En 2024, Deutsche Telekom a réduit sa consommation d'énergie de 25 % grâce à la mise en œuvre de modes veille intelligents pour les stations de base pendant les périodes de faible trafic, alignant ainsi la conformité avec l'efficacité des coûts. De plus, les rapports sur les émissions de carbone et les certifications de durabilité influencent désormais les décisions d'attribution de licences et d'allocation de spectre.

Subventions pour l'accès sans fil fixe en zones rurales

Les initiatives gouvernementales stimulent le déploiement du haut débit rural via les technologies d'accès sans fil fixe (FWA), qui s'appuient sur l'infrastructure mobile existante. Aux É�ٲ��ٲ�-���Ծ���, le Fonds pour les opportunités numériques rurales a alloué 20,4 milliards USD à la connectivité rurale, avec un accent significatif sur les solutions FWA basées sur la 5G offrant des vitesses comparables à la fibre. Ce modèle de subvention permet aux opérateurs mobiles de s'étendre vers des marchés auparavant non viables tout en générant des revenus auprès des communautés mal desservies. En 2024, T-Mobile a étendu ses services FWA ruraux à 2,1 millions de sites, soutenus par des subventions fédérales qui ont réduit les coûts de déploiement de 60 % par rapport aux installations en fibre. Ces programmes, exigeant des engagements pluriannuels et des garanties de performance, assurent des revenus stables aux opérateurs tout en comblant la fracture numérique.

Analyse de l'impact des freins

| Frein | (~) % Impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés d'acquisition et de renouvellement du spectre | -1.4% | Mondial ; plus aigu sur les marchés développés | Court terme (≤ 2 ans) |

| Goulots d'étranglement de la dorsale fibre dans les marchés émergents | -0.9% | APAC émergent, Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Restrictions géopolitiques sur les exportations d'équipements 5G | -0.7% | Europe et APAC | Long terme (≥ 4 ans) |

| Charge croissante de conformité en cybersécurité (Zéro confiance, NIS2) | -0.5% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Coûts élevés d'acquisition et de renouvellement du spectre

Les prix des enchères de spectre ont fortement augmenté alors que les opérateurs se disputent les fréquences de bande médiane essentielles au déploiement de la 5G, certains marchés enregistrant des hausses de coûts supérieures à 400 % par rapport aux cycles précédents. L'enchère de spectre 5G en Allemagne en 2024 a généré 8,2 milliards EUR, soit environ 15 % des budgets annuels de dépenses d'investissement des opérateurs participants. Ces coûts élevés mettent à l'épreuve les opérateurs régionaux plus petits, favorisant la consolidation du marché et réduisant la concurrence. De 2021 à 2024, Verizon a investi 53 milliards USD dans le spectre, représentant 23 % de son chiffre d'affaires total, ce qui souligne la pression financière sur la flexibilité opérationnelle. De plus, les renouvellements de spectre incluent souvent des obligations de performance et des mandats de couverture, entraînant des charges financières continues qui s'étendent au-delà des coûts d'acquisition initiaux.

Goulots d'étranglement de la dorsale fibre dans les marchés émergents

Les marchés émergents font face à des défis importants dans le déploiement d'infrastructures à fibre optique à haute capacité en raison de barrières géographiques, d'obstacles réglementaires et de capitaux limités, entraînant des lacunes de connectivité entre les stations de base mobiles et les réseaux cœur. En Inde rurale, seulement 35 % des sites de tours mobiles sont connectés par fibre, entraînant une dépendance aux dorsales micro-ondes et satellitaires, ce qui limite les performances de la 5G. Une connectivité dorsale insuffisante limite la qualité et la capacité du haut débit mobile, les coûts d'installation de la fibre dépassant 50 000 USD par kilomètre dans les zones reculées ou montagneuses. De plus, des processus de droit de passage inefficaces dans de nombreux marchés émergents retardent le déploiement de la fibre et accroissent l'incertitude pour les opérateurs mobiles.

Analyse des segments

Par technologie : la 5G entraîne la transformation du réseau

La 5G représentait 37,64 % de la part du marché du haut débit mobile en 2024, bien en avance sur les mises à niveau LTE-Advanced Pro et les options de déchargement Wi-Fi. Le segment affiche un CAGR robuste de 15,38 % jusqu'en 2030, signifiant le pivot des opérateurs vers la monétisation des services à ultra-faible latence. Cette dynamique stimule le marché du haut débit mobile car les radios modulaires permettent des mises à niveau par échange plutôt que des cycles de remplacement complet. La 4G maintient sa pertinence grâce à l'agrégation de porteuses LTE-Advanced qui prolonge la durée de vie des investissements et soutient la résilience de l'itinérance dans le secteur du haut débit mobile. Des fournisseurs tels que Qualcomm livrent désormais des chipsets intégrant des modems sub-6 GHz et ondes millimétriques, ce qui réduit les coûts des appareils et stimule l'adoption par les consommateurs.

Le rythme de migration reste inégal. Les acteurs nord-américains et européens accélèrent les cœurs autonomes, tandis que les opérateurs APAC sensibles aux prix investissent dans des superpositions non autonomes pour préserver leurs achats de spectre antérieurs. Les fournisseurs d'équipements réseau proposent des radios définies par logiciel prenant en charge la 3G à la 5G dans un seul châssis, facilitant l'extension rurale en Afrique et en Amérique latine. Les nœuds d'informatique en périphérie co-localisés sur les sites cellulaires renforcent l'économie de la distribution de contenu, ce qui consolide la prééminence de la 5G au sein du marché global du haut débit mobile.

Par type de service : les forfaits de données dominent les revenus

Les forfaits de données mobiles ont généré 74,55 % des revenus de 2024 et progressent à un CAGR de 8,19 %. Les offres illimitées et les habitudes de consommation axées sur la vidéo soutiennent un revenu moyen par utilisateur plus fidélisant, soulignant comment la connectivité de base reste le pivot de la taille du marché du haut débit mobile. La voix sur LTE s'appuie désormais sur les canaux de données, réduisant le gaspillage de spectre et réallouant la capacité pour la voix OTT et les jeux vidéo. Les modules de point d'accès se développent parmi les télétravailleurs qui connectent ordinateurs portables et appareils IoT aux liaisons cellulaires, renforçant les flux de revenus centrés sur les données.

Les opérateurs regroupent des allocations de streaming et des bonus de stockage cloud pour renforcer la fidélité. Verizon a déclaré une dépense mensuelle moyenne de 55,10 USD en 2024 après avoir migré les clients vers des forfaits premium. Les seuils de limitation transparents imposés par les règles de neutralité du net freinent la priorisation anticoncurrentielle, faisant de la qualité du réseau le levier de différenciation décisif. À mesure que les indicateurs de trafic augmentent, les opérateurs affinent les analyses d'utilisation pilotées par l'IA pour anticiper les congestions et cibler les offres de montée en gamme, renforçant davantage la prédominance des revenus des forfaits de données.

Par utilisateur final : l'accélération des entreprises dépasse la croissance des consommateurs

Les consommateurs représentaient encore 72,91 % des revenus en 2024, mais les entreprises progressent à un CAGR de 10,06 % jusqu'en 2030, élargissant ainsi le marché du haut débit mobile. Les entreprises acquièrent des tranches dédiées, une latence déterministe et des packages de sécurité à confiance zéro requis pour la robotique d'usine, la télémédecine et la logistique autonome. AT&T a enregistré 8,4 milliards USD de revenus de mobilité d'entreprise en 2024, soit une hausse de 14 % en glissement annuel.

Alors que la saturation des terminaux freine les nouvelles acquisitions de consommateurs, les opérateurs vendent en complément des abonnements vidéo, de la cybersécurité et des jeux vidéo en cloud pour augmenter la valeur à vie. Les acheteurs d'entreprise, en revanche, signent des contrats de services gérés pluriannuels, stabilisant les flux de trésorerie et ancrant les partenariats de réseau privé. Dans la région APAC émergente, les programmes de numérisation des petites entreprises élargissent les bassins d'entreprises adressables, élevant les revenus des accords de niveau de service en tant que part du marché total du haut débit mobile.

Par application : le divertissement en tête, le commerce électronique s'accélère

Le divertissement et les médias ont capturé 39,94 % du chiffre d'affaires 2024 et continuent de dominer les schémas de charge de pointe, validant leur influence primordiale sur le dimensionnement du réseau dans le marché du haut débit mobile. L'adoption croissante des jeux mobiles 4K et du commerce en direct sur les réseaux sociaux renforce la croissance soutenue du trafic. Amazon a révélé que 72 % de ses ventes 2024 provenaient de terminaux mobiles, soulignant le leadership du commerce électronique avec un CAGR de 10,14 %.

Les plateformes sociales fusionnent messagerie, achats et streaming de courtes vidéos, générant des pics de données composés par session utilisateur. Les applications de santé et d'éducation ont connu un élan à l'ère de la pandémie qui est désormais institutionnalisé par la télésanté remboursée par les assurances et les mandats d'apprentissage hybride, élargissant le canvas des cas d'usage du secteur du haut débit mobile. Les opérateurs répondent avec des niveaux de qualité de service hiérarchiques pour équilibrer les consultations vidéo sensibles à la latence et les téléchargements de fichiers volumineux.

Par bande de spectre : la domination de la bande médiane se poursuit

La bande médiane (1-6 GHz) représentait 56,67 % de la valeur du trafic 2024 et devrait progresser à un CAGR de 8,19 %, confirmant son équilibre optimal capacité-couverture. Le segment ancre la plupart des projets 5G urbains, alimentant le haut débit grand public et les tranches d'entreprise. La bande basse sous 1 GHz reste essentielle pour la propagation rurale et la pénétration en intérieur, permettant aux opérateurs de remplir leurs obligations de service universel. La bande haute en ondes millimétriques, bien que limitée en couverture, soutient les offres multi-gigabits de qualité arène et les points d'accès de campus d'entreprise, complétant le marché plus large du haut débit mobile.

Les dégagements de la bande C aux É�ٲ��ٲ�-���Ծ��� permettront aux opérateurs de doubler leurs avoirs en bande médiane en 2024, débloquant des canaux continus de 100 MHz pour un déploiement national. L'harmonisation de l'Union internationale des télécommunications réduit les coûts des appareils grâce aux économies d'échelle, et les logiciels de partage dynamique du spectre permettent à la 5G d'utiliser les blocs 4G sous-utilisés pendant les fenêtres hors pointe, amplifiant ainsi l'efficacité spectrale.

Analyse géographique

La région Asie-Pacifique détenait 44,73 % des revenus mondiaux en 2024, représentant la plus grande part régionale du marché du haut débit mobile. La Chine a déployé 3,2 millions de stations de base 5G et dépassé 700 millions d'abonnés 5G, maintenant son leadership en volume de trafic. L'écosystème de paiement mobile UPI de l'Inde a dépassé 100 milliards de transactions annuelles, illustrant la centralité des smartphones dans le commerce quotidien. Les mandats gouvernementaux pour les subventions de couverture rurale en Inde et en Indonésie élargissent les bases de clientèle adressables, tandis que le Japon et la Corée du Sud canalisent leurs dépenses de R&D vers des pilotes 6G, soulignant l'élan d'innovation de l'APAC.

L'Amérique du Nord se classe deuxième en valeur, portée par un revenu moyen par utilisateur élevé et des déploiements précoces de la 5G en mode autonome. Les subventions fédérales pour le haut débit rural accélèrent l'accès sans fil fixe aux communautés à faible densité, élargissant la taille du marché du haut débit mobile au niveau national. L'adoption par les entreprises stimule les accords de réseau privé dans la fabrication et la santé, tandis que la réaffectation du spectre des micro-ondes hérités vers la dorsale fibre améliore le débit urbain.

L'axe stratégique de l'Europe se concentre sur la conformité en matière de durabilité et l'optimisation de l'itinérance transfrontalière dans le cadre de l'agenda Décennie numérique. Les objectifs d'efficacité énergétique façonnent les cycles de mise à niveau RAN, et les enchères coordonnées facilitent l'acquisition de blocs contigus pour les services à faible latence. Le Moyen-Orient et l'Afrique présentent un fort potentiel de croissance, le mobile restant le principal moyen d'accès. Les réformes réglementaires autour du partage d'infrastructure et des opérations de cession-bail de tours libèrent des capitaux pour l'expansion de la couverture. L'Amérique latine connaît une attribution croissante de licences 5G, mais le retard de la dorsale fibre limite les vitesses réalisées, rendant les liaisons micro-ondes et satellitaires indispensables à court terme.

Paysage concurrentiel

Les opérateurs historiques disposent d'une échelle dans les portefeuilles de spectre, les dorsales et les bases d'abonnés, créant des barrières naturelles à l'entrée. Verizon, AT&T, China Mobile et Vodafone détiennent d'importants avoirs en bande médiane et poursuivent des alliances cloud en périphérie avec des hyperscalers pour co-créer des applications à faible latence. Le déploiement précoce de la bande 600 MHz par T-Mobile lui a conféré des avantages de couverture qui sont désormais réorientés vers un service autonome national.

L'orientation stratégique passe de la réduction des prix à des offres de services différenciées, telles que le stockage cloud, la cybersécurité et les passes de contenu XR, visant à élever le revenu moyen par utilisateur. Les projets d'automatisation RAN réduisent les opex, libérant des fonds pour des achats de spectre supplémentaires. L'accès sans fil fixe rural reste un segment sous-pénétré où une expansion à faible intensité capitalistique peut générer des avantages de premier entrant.

Les écosystèmes de fournisseurs sont tout aussi dynamiques. Ericsson et Nokia intègrent l'orchestration IA dans les radios, tandis que la nouvelle génération de chipsets de Qualcomm prend en charge la 5G tri-bande pour réduire la nomenclature des terminaux. Les entrants satellitaires, tels que Starlink et OneWeb, s'associent aux opérateurs mobiles pour la dorsale hybride, poussant les opérateurs terrestres historiques à accélérer le déploiement de la fibre rurale. Les intégrateurs de réseaux privés se taillent des niches spécialisées pour les déploiements de campus, notamment dans les couloirs de fabrication et de logistique, ajoutant une nuance concurrentielle au marché mondial du haut débit mobile.

Leaders du secteur du haut débit mobile

Verizon Communications Inc.

AT&T Inc.

Vodafone Group Plc

China Mobile Limited

T-Mobile US, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : AT&T a achevé l'activation nationale de la 5G en mode autonome ; Verizon approche du déploiement final, et T-Mobile se prépare à mettre fin au spectre 4G pour le réaménagement.

- Juin 2025 : Vodafone a finalisé sa fusion avec Three UK, créant le plus grand opérateur mobile britannique valorisé à plus de 35 milliards USD, ciblant des synergies de dépenses d'investissement et une couverture 5G accélérée.

Périmètre du rapport mondial sur le marché du haut débit mobile

Le marché du haut débit mobile englobe la fourniture de services Internet à haut débit via des réseaux mobiles, notamment les technologies 4G, LTE et 5G. Il couvre les zones urbaines et rurales, avec un accent sur l'amélioration de la connectivité et des vitesses de données pour une base croissante d'utilisateurs mobiles. Le périmètre du marché comprend les fournisseurs de services, les développeurs d'infrastructure, les fabricants d'appareils et les facilitateurs technologiques, tous contribuant à l'expansion de l'accès au haut débit mobile à l'échelle mondiale.

Le marché du haut débit mobile est segmenté par technologie (4G, 5G, LTE, Wi-Fi et autres technologies), type de service (données mobiles, voix sur LTE (VoLTE), point d'accès mobile), utilisateur final (consommateurs individuels, entreprises, secteur gouvernemental et public), application (divertissement et médias (streaming, jeux vidéo), commerce électronique et vente au détail, réseaux sociaux et communication, santé et éducation, et autres applications), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| 4G |

| 5G (NSA et SA) |

| LTE-Advanced Pro |

| Wi-Fi |

| Autres technologies (NB-IoT, LoRaWAN, etc.) |

| Forfaits de données mobiles |

| Voix sur LTE (VoLTE) |

| Point d'accès mobile / partage de connexion |

| Consommateurs |

| Entreprises |

| Divertissement et médias (streaming, jeux vidéo) |

| Commerce électronique et vente au détail |

| Réseaux sociaux et communication |

| Santé et éducation |

| Autres applications |

| Sous 1 GHz (bandes de couverture) |

| 1–6 GHz (bande médiane) |

| >6 GHz ondes millimétriques et térahertz |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| ����������� | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | 4G | |

| 5G (NSA et SA) | ||

| LTE-Advanced Pro | ||

| Wi-Fi | ||

| Autres technologies (NB-IoT, LoRaWAN, etc.) | ||

| Par type de service | Forfaits de données mobiles | |

| Voix sur LTE (VoLTE) | ||

| Point d'accès mobile / partage de connexion | ||

| Par utilisateur final | Consommateurs | |

| Entreprises | ||

| Par application | Divertissement et médias (streaming, jeux vidéo) | |

| Commerce électronique et vente au détail | ||

| Réseaux sociaux et communication | ||

| Santé et éducation | ||

| Autres applications | ||

| Par bande de spectre | Sous 1 GHz (bandes de couverture) | |

| 1–6 GHz (bande médiane) | ||

| >6 GHz ondes millimétriques et térahertz | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| ����������� | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du haut débit mobile ?

Il est valorisé à 0,95 billion USD en 2025.

À quelle vitesse le marché devrait-il croître ?

Le secteur devrait se développer à un CAGR de 6,58 % jusqu'en 2030.

Quelle région détient la plus grande part de revenus ?

L'Asie-Pacifique est en tête avec 44,73 % en 2024 et continue de dépasser les autres régions.

Pourquoi les opérateurs se concentrent-ils sur le spectre de bande médiane ?

La bande médiane offre le meilleur équilibre couverture-capacité, détenant 56,67 % de part de marché en 2024.

Qu'est-ce qui stimule la demande des entreprises en matière de haut débit mobile ?

La numérisation des entreprises et le besoin de connectivité sécurisée à faible latence portent le CAGR du segment entreprises à 10,06 %.

Comment les coûts élevés du spectre affectent-ils les opérateurs ?

Les prix élevés des enchères consomment les budgets d'investissement, pouvant retarder l'expansion du réseau sur les marchés sensibles aux coûts.

Dernière mise à jour de la page le: