Taille et part de marché des plateformes de développement d'applications mobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

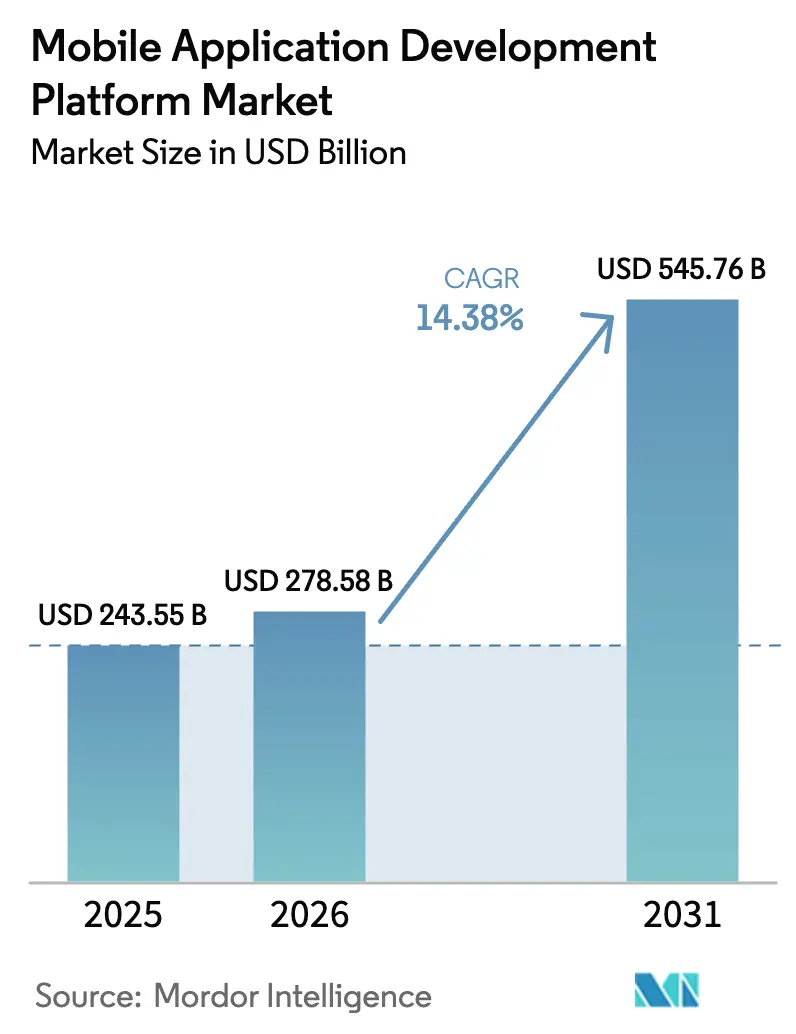

| Taille du Marché (2026) | 278.58 Milliards de dollars |

| Taille du Marché (2031) | 545.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes de développement d'applications mobiles par ���ϲ�����

La taille du marché des plateformes de développement d'applications mobiles devrait passer de 243,55 milliards USD en 2025 à 278,58 milliards USD en 2026 et devrait atteindre 545,76 milliards USD d'ici 2031, à un TCAC de 14,38 % sur la période 2026-2031. La disponibilité généralisée de la 5G, le passage rapide au développement low-code et les microservices cloud natifs se combinent pour accélérer les investissements des entreprises dans les environnements de développement modernes. Les fournisseurs intègrent l'IA dans les flux de travail de conception, de test et de sécurité, permettant aux développeurs professionnels comme aux développeurs citoyens de raccourcir les cycles de publication tout en améliorant la qualité du code. Les entreprises privilégient les solutions multiplateformes qui maintiennent les dépenses de maintenance à un niveau bas, respectent les réglementations strictes en matière de confidentialité et s'intègrent parfaitement aux charges de travail d'analyse en temps réel et d'IoT. L'intensité concurrentielle s'accroît à mesure que les hyperscalers, les propriétaires d'écosystèmes de terminaux et les spécialistes low-code pure-play s'efforcent d'ajouter des outils assistés par IA et des fonctionnalités verticalisées.

Principaux enseignements du rapport

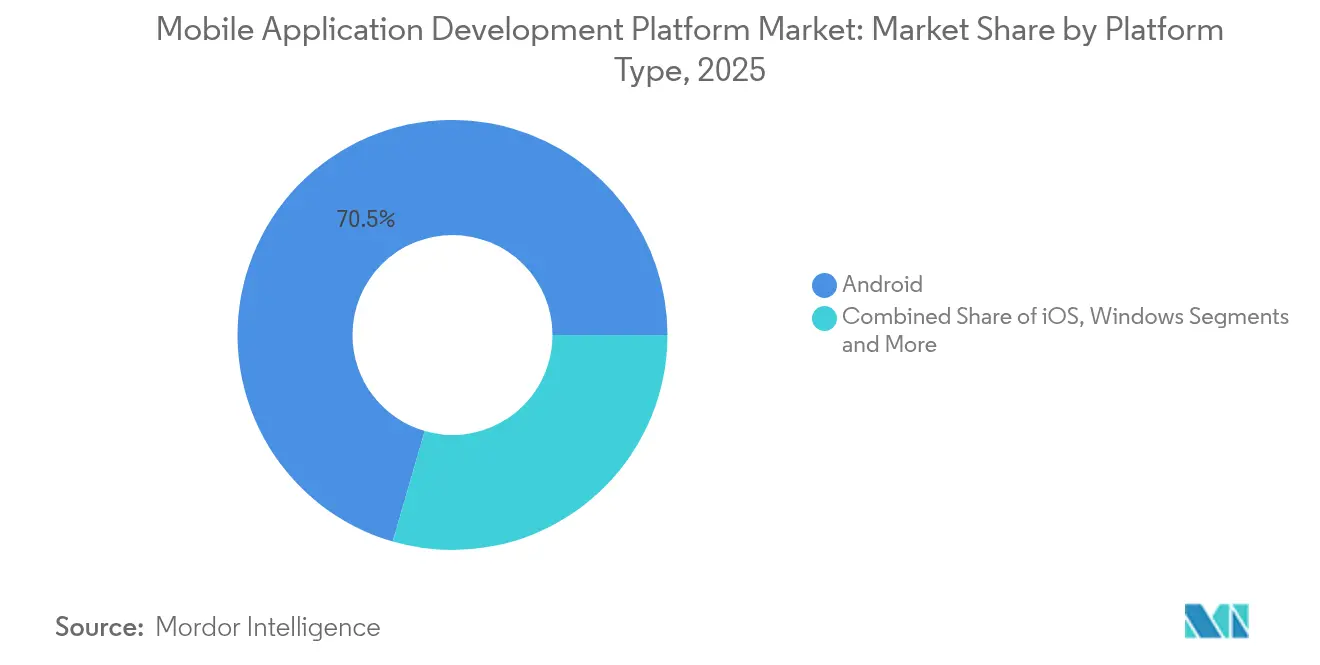

- Par type de plateforme, Android a conservé 70,52 % de la part de marché des plateformes de développement d'applications mobiles en 2025, tandis qu'iOS devrait afficher le TCAC le plus rapide, à 14,55 %, jusqu'en 2031.

- Par modèle de déploiement, les déploiements cloud représentaient 72,36 % de la taille du marché des plateformes de développement d'applications mobiles en 2025 et suivent un TCAC de 17,05 % jusqu'en 2031.

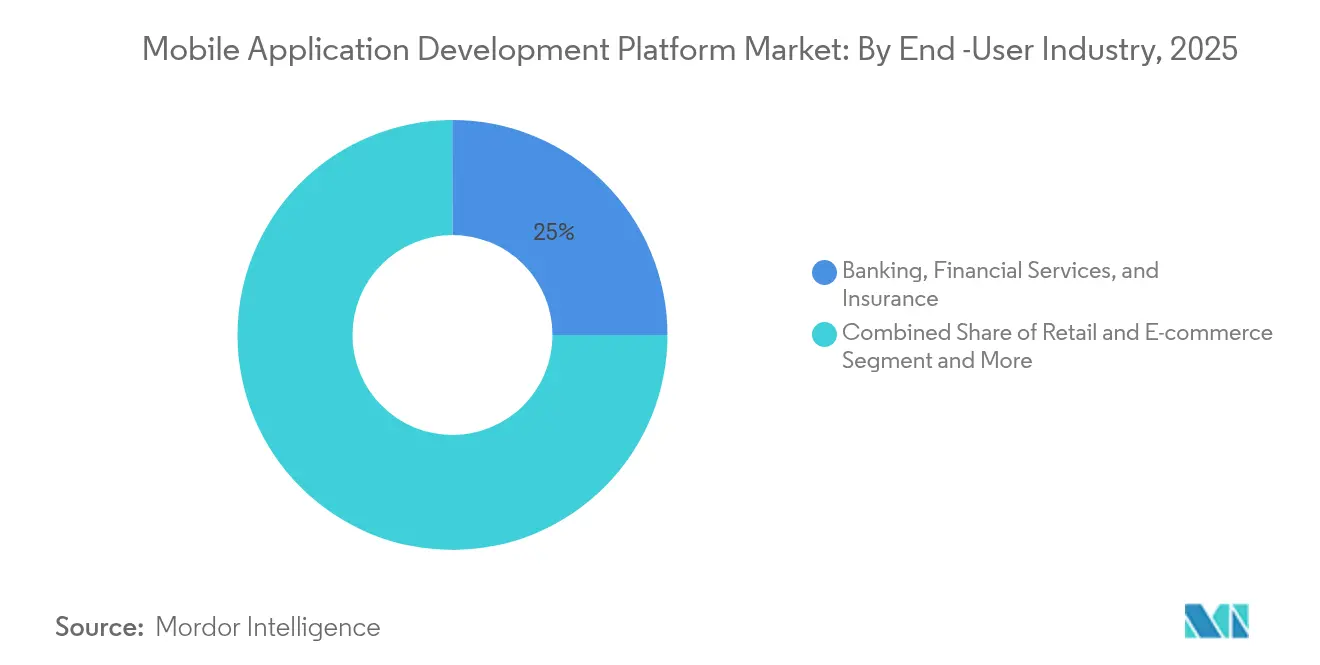

- Par secteur d'utilisation finale, le BFSI était en tête avec une part de revenus de 25,02 % en 2025 ; les médias et le divertissement progressent à un TCAC de 17,92 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 69,05 % de la taille du marché des plateformes de développement d'applications mobiles en 2025, tandis que les PME croissent à un TCAC de 18,33 %.

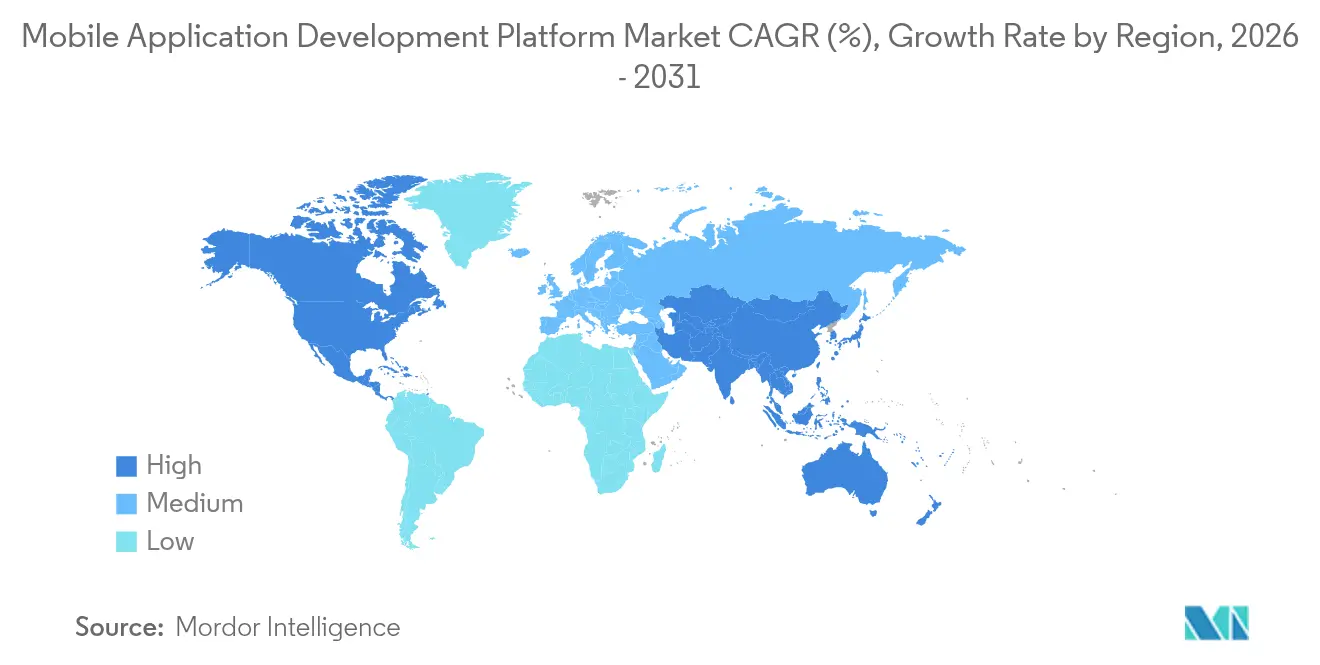

- Par géographie, l'Amérique du Nord détenait 34,12 % de la part de marché des plateformes de développement d'applications mobiles en 2025 ; l'Asie-Pacifique se développe à un TCAC de 17,47 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des plateformes de développement d'applications mobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante des entreprises pour des plateformes de développement d'applications mobiles low-code multiplateformes | +3.2% | Mondial avec focus sur l'Amérique du Nord et l'UE | Moyen terme (2 à 4 ans) |

| Déploiements 5G permettant des applications mobiles plus riches | +2.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Outils de codage assistés par IA accélérant les cycles de publication | +2.1% | Mondial, adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Microservices cloud natifs pilotant les interfaces mobiles | +1.9% | Mondial, porté par les entreprises d'Amérique du Nord et d'UE | Moyen terme (2 à 4 ans) |

| Besoin d'analyses en temps réel et d'intégration IoT | +1.5% | Mondial, plus fort dans les pôles manufacturiers | Moyen terme (2 à 4 ans) |

| Obligations d'accessibilité pour les services mobiles du secteur public | +0.8% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Demande croissante des entreprises pour des plateformes de développement d'applications mobiles low-code multiplateformes

Les entreprises remplacent les chaînes d'outils cloisonnées et à forte intensité de code par des environnements low-code unifiés qui réduisent le temps de développement jusqu'à 30 % tout en favorisant la réutilisation du code entre les projets Android et iOS. Les développeurs citoyens collaborent désormais directement avec les équipes professionnelles, réduisant le carnet de commandes et libérant les talents DevSecOps rares pour des tâches à haute valeur ajoutée. Les contrôles de gouvernance intégrés dans les plateformes modernes aident les entreprises à maîtriser la dette technique, à simplifier les mises à niveau de version et à réduire le coût total de possession.

Déploiements 5G permettant des applications mobiles plus riches

La couverture 5G sub-6 GHz et mmWave réduit la latence à quelques millisecondes, prenant en charge l'assistance terrain en réalité augmentée en temps réel, la diffusion en ultra-HD et les paiements instantanés. Les plateformes de développement sont désormais livrées avec des SDK tenant compte du réseau qui permettent aux applications de détecter les conditions de bande passante et d'ajuster dynamiquement la livraison des charges utiles. Les premiers adoptants dans les secteurs de la fabrication et de la santé connectent l'Internet des objets médicaux et les capteurs industriels à des tableaux de bord mobiles, générant de nouveaux critères de performance pour l'écosystème.

Outils de codage assistés par IA accélérant les cycles de publication

Les copilotes IA intégrés convertissent automatiquement les exigences en langage naturel en code modélisé, signalent les vulnérabilités et génèrent des tests unitaires, aidant les équipes à réduire les sprints de près d'un quart. Les analyses prédictives intégrées à l'IDE recommandent des modèles de microservices optimaux et détectent les conflits d'intégration avant le déploiement. Les entreprises qui déploient ces fonctionnalités signalent des scores de qualité de code plus élevés et des vérifications de conformité plus rapides pour les charges de travail réglementées.

Microservices cloud natifs pilotant les interfaces mobiles

Les plateformes de conteneurs et les maillages de services permettent aux développeurs de décomposer les monolithes en services modulaires qui évoluent indépendamment. Les pipelines d'intégration continue automatisent les correctifs et les retours en arrière, maintenant la résilience des interfaces mobiles lors des pics de trafic. La conception API-first aligne les versions mobiles sur les mises à niveau du backend, garantissant la parité des fonctionnalités entre les canaux web et natifs tout en préservant la souveraineté des données grâce à des clusters spécifiques à chaque région.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge de conformité en matière de sécurité des données et de confidentialité | −1.8% | Mondial, plus strict dans l'UE et en Californie | Court terme (≤ 2 ans) |

| Fragmentation des plateformes augmentant les coûts de maintenance | −1.4% | Mondial, aigu dans les environnements d'entreprise | Moyen terme (2 à 4 ans) |

| Pénurie mondiale de talents DevSecOps | −1.1% | Mondial, plus sévère en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Contrôle des émissions de carbone ciblant les applications lourdes | −0.6% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Charge de conformité en matière de sécurité des données et de confidentialité

Le RGPD, le CCPA et une vague de réglementations régionales exigent un consentement granulaire, une cartographie des flux de données et des outils de réponse aux violations. Les amendes pour non-conformité ont atteint 1,6 milliard EUR dans tous les secteurs en 2024, poussant les organisations à exiger des plateformes dotées d'une gestion intégrée des clés de chiffrement, de journaux d'audit automatisés et de modèles de protection de la vie privée dès la conception. Les équipes plus petites qui manquent de responsables de la conformité dédiés se tournent vers des solutions clés en main qui gèrent la résidence des données spécifique à chaque pays et les vérifications d'âge.

Fragmentation des plateformes augmentant les coûts de maintenance

Les écrans pliables, les appareils portables, les systèmes d'infodivertissement pour véhicules et les systèmes d'exploitation pour téléviseurs intelligents ajoutent des cycles d'assurance qualité substantiels, car chaque facteur de forme nécessite une optimisation individuelle. Les dépenses de maintenance représentent désormais en moyenne 18 % des dépenses de développement de la première année pour les grandes entreprises. Pour maîtriser les coûts, les organisations se standardisent sur des moteurs multiplateformes et des kits d'interface utilisateur partagés, mais doivent tout de même réserver un budget pour les nouvelles fermes de test d'appareils et les correctifs de compatibilité ascendante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de plateforme : la domination d'Android face à la poussée d'iOS dans les entreprises

Android détenait 70,52 % de la part de marché des plateformes de développement d'applications mobiles en 2025. Le vaste écosystème matériel et la personnalisabilité favorisent une forte adoption dans la logistique de détail, l'automatisation des services sur le terrain et les applications grand public sur les marchés émergents. iOS mène la croissance avec un TCAC de 14,55 % grâce aux initiatives logicielles d'entreprise d'Apple et au matériel à enclave sécurisée qui rivalisent pour les charges de travail de back-office et réglementées. Les frameworks multiplateformes tels que Flutter et React Native aident les entreprises à équilibrer les performances avec les contraintes budgétaires, étendant des bases de code uniques aux boutiques Android et iOS. Cette convergence réduit les effectifs redondants, raccourcit les délais d'assurance qualité et atténue le risque de fragmentation.

La demande d'applications web progressives continue également d'augmenter. Ces expériences légères à l'installation offrent des performances quasi natives tout en réduisant les frictions d'acquisition d'utilisateurs. Les entreprises dans les médias en streaming et le commerce rapide ajustent les applications web progressives pour atteindre les clients qui préfèrent l'engagement basé sur le navigateur, en particulier dans les zones géographiques à bande passante limitée. Alors que les fabricants d'appareils expérimentent avec des écrans pliables et portables, les feuilles de route des fournisseurs mettent l'accent sur les moteurs de mise en page adaptative et les directives de conception réactive pour maintenir une expérience utilisateur cohérente entre les classes d'écrans.

Par modèle de déploiement : l'architecture cloud native s'accélère

Les options cloud ont capturé 72,36 % de la taille du marché des plateformes de développement d'applications mobiles en 2025 et suivent un TCAC de 17,05 %. Les entreprises privilégient le modèle de paiement à l'usage, les zones de disponibilité mondiales et les pipelines DevSecOps intégrés que les principaux hyperscalers fournissent. Les fournisseurs low-code regroupent désormais des backends sans serveur, Kubernetes géré et des modules de politique en tant que code, permettant aux équipes d'augmenter automatiquement les ressources lorsque les nouvelles versions font monter la demande en flèche. Les instances sur site restent courantes dans la défense, la sécurité publique et certaines parties du secteur financier, mais les modèles de déploiement hybrides gagnent du terrain là où les lois sur la résidence des données exigent un stockage national.

L'informatique en périphérie complète les pics cloud en plaçant l'inférence et l'analyse plus près des appareils. Les détaillants déploient des clusters périphériques légers dans les magasins pour exécuter des modèles de vision d'inventaire tout en synchronisant les agrégats avec la plateforme centrale pendant la nuit. Les chaînes d'outils de conteneurs relient la périphérie et le cloud, offrant un flux de travail cohérent de construction, d'exécution et d'observation. Cette approche améliore le temps de réponse, réduit les coûts de bande passante et améliore la disponibilité lorsque la connectivité est intermittente.

Par secteur d'utilisation finale : le leadership du BFSI remis en question par la croissance des médias

La banque, les services financiers et l'assurance représentaient 25,02 % de la taille du marché des plateformes de développement d'applications mobiles en 2025. Les applications bancaires mobiles, les portefeuilles électroniques et les robots de conseil pilotés par IA nécessitent un codage sécurisé et des pistes d'audit rigoureuses, incitant les institutions à choisir des plateformes certifiées PCI-DSS et SOC 2 Type II. Les médias et le divertissement, affichant un TCAC de 17,92 %, bénéficient des services de streaming qui regroupent des sondages interactifs, des chats en temps réel et des moteurs de recommandation personnalisés. Ce secteur déploie souvent des micro-interfaces pour segmenter les fonctionnalités à des fins de tests A/B et de mises à jour dynamiques.

L'adoption dans le secteur de la santé augmente régulièrement à mesure que les consultations de télésanté dépassent les consultations primaires en personne sur plusieurs marchés. Les kits de développement conformes à la HIPAA et les API conformes à la FHIR aident les prestataires à déployer des vérificateurs de symptômes et des applications de surveillance à distance sans codage personnalisé long. Le commerce de détail se distingue par des programmes omnicanaux qui intègrent des portefeuilles de fidélité et la numérisation en magasin, tandis que le secteur public oriente les subventions de numérisation vers des applications de services aux citoyens qui doivent atteindre les seuils d'accessibilité WCAG.

Par taille d'organisation : l'accélération des PME remet en question la domination des grandes entreprises

Les entreprises de plus de 1 000 employés représentaient 69,05 % de la part de marché des plateformes de développement d'applications mobiles en 2025. Elles maintiennent des portefeuilles multi-produits nécessitant une gouvernance rigoureuse, une internationalisation et une gestion complexe des utilisateurs. Cependant, les PME croissent plus rapidement avec un TCAC de 18,33 %. Les niveaux de tarification par abonnement, les interfaces glisser-déposer et les plug-ins communautaires abaissent la barrière à l'entrée. De nombreuses PME lancent des produits minimum viables en quelques semaines, recueillent des retours et itèrent rapidement sans recruter d'ingénieurs logiciels à temps plein.

Les programmes de développeurs citoyens prospèrent dans les petites entreprises où les propriétaires d'entreprises et les experts du domaine créent des applications spécifiques aux tâches pour les inventaires, le marketing local ou les retours clients. Les fournisseurs de plateformes répondent avec la modélisation visuelle des données, le déploiement en un clic et des ressources d'apprentissage contextuelles. À mesure que les PME se développent, elles passent aux éditions entreprise dotées de RBAC avancé et de passerelles API, préservant les investissements antérieurs tout en ajoutant des couches de conformité et de surveillance essentielles pour les charges de travail plus importantes.

Analyse géographique

L'Amérique du Nord conserve la couronne des revenus avec une part de 34,12 %. La région bénéficie d'un taux de pénétration des abonnés 5G de 71 %, soutenant l'analyse en temps réel pour les appareils portables de santé et les drones d'inspection industrielle. Les règles de passation de marchés publics imposent la conformité WCAG 2.1 niveau AA pour tous les nouveaux services publics mobiles d'ici 2027, poussant les agences vers des solutions avec des tests de contraste automatiques et des simulations de lecteurs d'écran. Les pénuries de talents en sécurité mobile et en disciplines d'intégration intensifient la pression salariale, incitant les entreprises à investir dans la révision de code assistée par IA.

L'Asie-Pacifique est la région qui progresse le plus rapidement avec un TCAC de 17,47 %. La Chine et l'Inde dominent le volume absolu, tandis que l'Asie du Sud-Est enregistre certains des taux de croissance du commerce mobile les plus élevés au monde. Les programmes d'identité numérique gouvernementaux stimulent les cadres de connexion sécurisée au sein des plateformes de développement. Les opérateurs de télécommunications étendent la couverture 5G SA aux villes de deuxième rang, réduisant les goulots d'étranglement du réseau pour les applications riches en données. Les entreprises japonaises et coréennes sont pionnières dans les preuves de concept 6G qui exigent des piles périphériques à latence ultra-faible, définissant les exigences futures pour les fournisseurs de plateformes.

L'Europe progresse régulièrement grâce à l'application du RGPD et de l'ePrivacy. Les sanctions financières pour les applications non conformes encouragent l'adoption de plateformes dotées de scanners automatisés de données personnelles et de flux de travail de notification de violation. L'Allemagne, la France et les Pays-Bas investissent dans des capacités de cloud souverain, offrant aux entreprises la possibilité de confiner les charges utiles sensibles à l'intérieur des frontières de l'UE. Les configurations cloud hybrides suscitent un intérêt renouvelé à mesure que les entités du secteur public conccilient les mandats numériques avec les modules de sécurité matériels cryptographiques sur site.

Paysage concurrentiel

Le marché des plateformes de développement d'applications mobiles comprend un mélange d'hyperscalers, de gardiens d'écosystèmes et de spécialistes low-code. Google, Apple et Microsoft intègrent des SDK, des pipelines CI/CD et la distribution sur les places de marché dans leurs portefeuilles cloud plus larges, tirant parti de l'infrastructure mondiale et des hooks natifs du système d'exploitation. OutSystems, Mendix et Appian se concentrent sur des suites low-code d'entreprise qui intègrent l'automatisation des processus, des tableaux de bord de gouvernance et des cas de test générés par IA. Salesforce approfondit son avantage en gestion des données grâce à l'acquisition d'Informatica pour 8 milliards USD, positionnant l'offre combinée comme une source unique de vérité pour l'orchestration des données mobiles[2]Salesforce, "Salesforce finalise l'acquisition d'Informatica," salesforce.com.

IBM élargit son empreinte de conseil en acquérant Applications Software Technology pour accélérer les déploiements Oracle Cloud et low-code dans le secteur public[3]Salle de presse IBM, "IBM acquiert AST pour renforcer le conseil Oracle Cloud," ibm.com. Le retrait par Microsoft de Visual Studio App Center a ouvert un espace pour les fournisseurs qui gèrent la signature de code, le stockage d'artefacts et le déploiement progressif sur les places de marché publiques et les catalogues d'entreprise privés. L'expansion continue par Apple des API d'entreprise et des certifications de sécurité cible les secteurs réglementés où l'intégrité des appareils et les enclaves sécurisées biométriques sont essentielles. Le framework Flutter de Google renforce son attrait multiplateforme en intégrant des widgets de conception Material 3 et des fonctionnalités de complétion de code IA alimentées par les modèles Gemini.

Les fournisseurs pure-play se différencient par leur profondeur verticale. Certains se concentrent sur des modèles de portails patients conformes à la HIPAA, tandis que d'autres pré-packagisent des flux d'authentification PSD2 pour les fintechs européennes. Une cohorte croissante exploite l'IA pour convertir automatiquement les bases de code Java ou .NET héritées en modules Kotlin et Swift modernes, facilitant la migration pour les entreprises aux prises avec des applications vieillissantes. Les produits qui modularisent les services de base à travers des blocs de micro-interfaces reconnaissables gagnent en traction car ils permettent aux équipes de faire évoluer les fonctionnalités sans perturber l'ensemble de la base de code.

Leaders du secteur des plateformes de développement d'applications mobiles

Google LLC

Apple Inc.

Microsoft Corporation

IBM Corporation

Salesforce.com Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Salesforce a finalisé son acquisition d'Informatica pour 8 milliards USD, ajoutant la gestion des données de référence et l'intégration de données à faible latence qui améliorent la cohérence des applications mobiles dans les environnements multi-cloud.

- Mars 2025 : Microsoft a retiré Visual Studio App Center, orientant les clients vers des écosystèmes partenaires pour la gestion des artefacts d'applications et les flux de travail de publication.

- Janvier 2025 : IBM a acquis Applications Software Technology pour renforcer la prestation de services Oracle Cloud et élargir les capacités de développement mobile pour les clients gouvernementaux.

- Mars 2024 : Microsoft a lancé une boutique de jeux mobiles basée sur navigateur conforme aux dispositions de la loi européenne sur les marchés numériques, contournant les frais des boutiques d'applications en place.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des plateformes de développement d'applications mobiles (MADP) comme l'ensemble des logiciels sous licence et des services cloud qui permettent aux développeurs professionnels ou citoyens de concevoir, créer, tester, déployer et gérer des applications mobiles natives, hybrides, web progressives et multi-expériences sur smartphones, tablettes et points de terminaison périphériques émergents.

Exclusion du périmètre : les revenus provenant des applications grand public finies, des réseaux publicitaires et du matériel informatique des appareils sont exclus du modèle.

Aperçu de la segmentation

- Par type de plateforme

- Android

- iOS

- Windows

- Frameworks multiplateformes (Flutter, React Native, etc.)

- Par modèle de déploiement

- Cloud

- Sur site

- Par secteur d'utilisation finale

- BFSI

- Commerce de détail et e-commerce

- �����Գ�é

- Informatique et télécommunications

- Médias et divertissement

- É��ܳ����پ��Dz�

- Gouvernement

- Autres

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- É�����ٱ�

- �����������

- Reste de l'Afrique

- Moyen-Orient

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- ���dzܱ��������-��é�����Ի��

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des chefs de produit chez des fournisseurs de MADP, des responsables partenaires d'hyperscalers cloud, des directeurs des systèmes d'information dans les secteurs BFSI et commerce de détail, ainsi que des leaders communautaires des groupes d'utilisateurs Flutter et React Native en Amérique du Nord, en Europe et en Asie-Pacifique. Les entretiens ont permis de clarifier les valeurs contractuelles typiques, les jalons d'adoption et les ajustements de prix régionaux utilisés pour affiner les hypothèses de recherche documentaire.

Recherche documentaire

Nous avons commencé par cartographier les ensembles de données accessibles au public provenant d'organismes tels que GSMA Intelligence, les indicateurs de télécommunications de l'OCDE, le Bureau américain des statistiques du travail (nombre de développeurs) et des groupes commerciaux régionaux comme Digital Europe. Les rapports annuels et les formulaires 10-K des principaux fournisseurs de plateformes ont fourni des indices sur les prix et la composition des clients, enrichis par les tendances de brevets Questel sur les chaînes d'outils low-code. Les flux d'abonnement de Dow Jones Factiva et D&B Hoovers nous ont aidés à suivre les tours de financement et les déploiements de plateformes. Cette liste est illustrative ; de nombreuses sources ouvertes et payantes supplémentaires ont été examinées pour recouper les chiffres et les définitions.

Dimensionnement du marché et prévisions

Une construction descendante part des pools de dépenses mondiales des développeurs et des budgets logiciels d'entreprise, ajustés pour la pénétration mobile et l'adoption de l'informatique fantôme. Des agrégations ascendantes sélectives, basées sur le prix de vente moyen échantillonné multiplié par les sièges de plateforme actifs et les vérifications des canaux, aident à réconcilier les totaux. Les variables clés comprennent la croissance du parc de smartphones installés, les ratios de migration vers le cloud, la pénétration des sièges low-code, le prix moyen des abonnements aux plateformes, l'expansion de la couverture 5G et les différentiels de salaires régionaux. La régression multivariée relie ces moteurs aux revenus historiques ; l'analyse de scénarios capture les fluctuations de devises et les chocs politiques. Les lacunes dans les données granulaires par pays sont comblées par des proxies pondérés dérivés de références SaaS adjacentes avant l'équilibrage final.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches : des analyses automatisées d'anomalies, des vérifications de variance par des analystes seniors par rapport à des marqueurs externes, et un cycle de validation finale. Nous actualisons les modèles tous les douze mois et les rouvrons en cours de cycle lorsque des opérations de privatisation, des méga-acquisitions ou des changements réglementaires modifient matériellement les perspectives.

Pourquoi la référence des plateformes de développement d'applications mobiles de Mordor inspire confiance

Les chiffres publiés divergent souvent parce que les entreprises sélectionnent différents compartiments de revenus, cadences d'actualisation et bases de devises.

Notre périmètre discipliné et notre modélisation à double trajectoire garantissent que la référence reste à la fois transparente et reproductible pour les décideurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 243,55 milliards USD (2025) | ||

| 22,4 milliards USD (2024) | Consultance mondiale A | Ne comptabilise que les frais de licence ; omet les services cloud et le support professionnel |

| 14,8 milliards USD (2024) | Journal professionnel B | Se concentre sur le sous-segment low-code ; s'appuie sur les réservations des fournisseurs avec une validation limitée |

| 7,15 milliards USD (2019) | Association professionnelle C | Référence obsolète, hypothèses pré-migration vers le cloud, périmètre PME étroit |

La comparaison montre que des définitions plus étroites, des références plus anciennes ou des estimations à source unique conduisent à des chiffres nettement inférieurs.

En capturant les abonnements cloud, les modules complémentaires low-code et les services tout en triangulant rigoureusement les données, Mordor fournit une référence équilibrée et tournée vers l'avenir sur laquelle les clients peuvent compter.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des plateformes de développement d'applications mobiles ?

Le marché des plateformes de développement d'applications mobiles s'élève à 278,58 milliards USD en 2026.

À quelle vitesse le marché des plateformes de développement d'applications mobiles devrait-il croître ?

Le marché devrait se développer à un TCAC de 14,38 % sur la période 2026-2031, pour atteindre 545,76 milliards USD d'ici 2031.

Quel modèle de déploiement se développe le plus rapidement ?

Le déploiement cloud, qui détient déjà une part de 72,36 %, croît à un TCAC de 17,05 % grâce à ses avantages en termes d'évolutivité et de légèreté d'infrastructure.

Quelle région affiche la dynamique de croissance la plus forte ?

L'Asie-Pacifique devrait croître à un TCAC de 17,47 % jusqu'en 2031, portée par le comportement des consommateurs axé sur le mobile et la numérisation gouvernementale.

Quel est l'impact de la 5G sur ce marché ?

La 5G réduit la latence et prend en charge les cas d'usage à forte intensité de données, augmentant la demande de plateformes de développement qui optimisent les performances des applications pour les réseaux de nouvelle génération.

Dernière mise à jour de la page le: