Taille et part du marché des boissons sportives au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

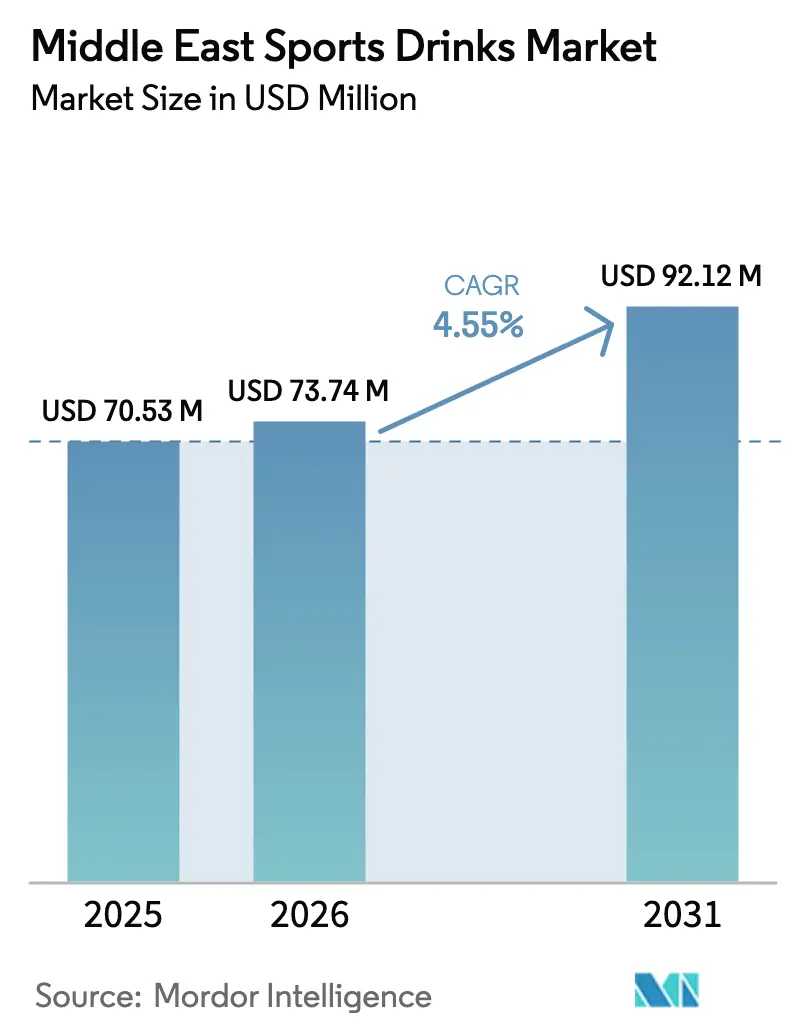

| Taille du marché de l'année de base (2025) | 70.53 Millions de dollars américains |

| Taille du Marché (2026) | 73.74 Millions de dollars américains |

| Taille du Marché (2031) | 92.12 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons sportives au Moyen-Orient par ���ϲ�����

La taille du marché des boissons sportives au Moyen-Orient devrait passer de 70,53 millions USD en 2025 à 73,74 millions USD en 2026, et devrait atteindre 92,12 millions USD d'ici 2031, soit un TCAC de 4,55 % sur la période 2026-2031. Les températures estivales extrêmes, les programmes de remise en forme soutenus par les gouvernements et un calendrier ambitieux de compétitions internationales renforcent une demande stable pour les boissons fonctionnelles d'hydratation. Le plan Vision 2030 de l'Arabie saoudite visant à porter la participation sportive à 40 % d'ici 2030, l'initiative Walk 30 des Émirats arabes unis et le Dubai 30 × 30 Fitness Challenge annuel contribuent collectivement à faire passer les boissons sportives d'un usage athlétique de niche à une consommation quotidienne. Par ailleurs, les infrastructures liées aux événements, telles que les 15 stades neufs ou rénovés prévus pour la Coupe du Monde FIFA 2034, élargissent l'exposition des consommateurs tout en créant des points de vente on-trade à fort trafic. Parallèlement, les taxes progressives sur le sucre qui entreront en vigueur en janvier 2026 aux Émirats arabes unis et en Arabie saoudite accélèrent la reformulation vers des variantes à faible teneur en sucre et à étiquette propre. L'innovation dans la chaîne d'approvisionnement en matière d'emballages aseptiques remodèle en outre les choix de format et aide les marques à atteindre les villes secondaires sans réfrigération.

Principaux enseignements du rapport

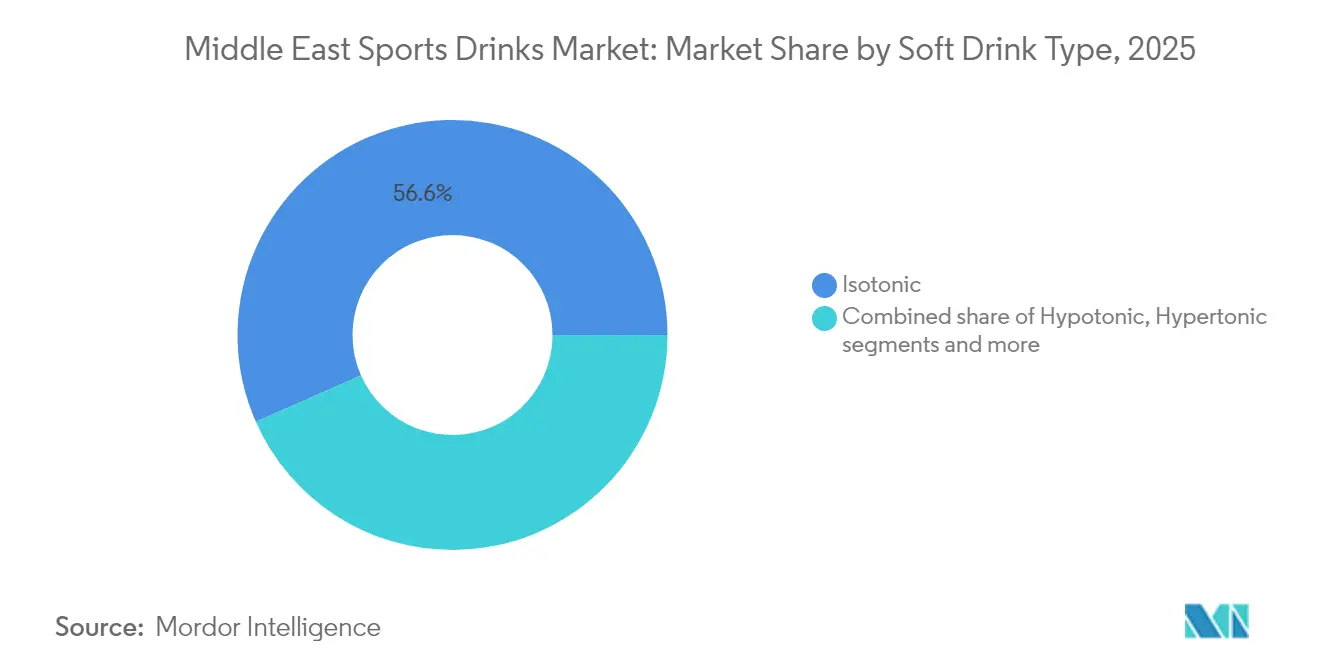

- Par type de boisson non alcoolisée, les boissons isotoniques ont dominé avec 56,62 % de la part du marché des boissons sportives au Moyen-Orient en 2025 ; les boissons hypertoniques devraient se développer à un TCAC de 5,72 % jusqu'en 2031.

- Par type d'emballage, les bouteilles PET ont capturé 84,78 % de la taille du marché des boissons sportives au Moyen-Orient en 2025, tandis que les formats aseptiques devraient enregistrer un TCAC de 6,21 % d'ici 2031.

- Par canal de distribution, les circuits off-trade ont représenté 76,12 % du chiffre d'affaires en 2025 ; les points de vente on-trade devraient croître à un TCAC de 6,03 % jusqu'en 2031.

- Par fonctionnalité, les boissons intra-entraînement ont représenté 58,04 % de la demande en 2025, tandis que les boissons post-entraînement progressent à un TCAC de 5,84 % jusqu'en 2031.

- Par pays, les Émirats arabes unis ont représenté 35,92 % des ventes en 2025, tandis que l'Arabie saoudite est positionnée pour le TCAC le plus rapide, soit 5,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des boissons sportives au Moyen-Orient

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Pertinence géographique |

|---|---|---|---|

| Intensification de l'attention portée à la santé et à la forme physique | +0.9% | Arabie saoudite, Émirats arabes unis ; répercussions sur le Qatar et Bahreïn | Moyen terme (2-4 ans) |

| Climat chaud et gestion du stress thermique stimulant la demande d'hydratation | +1.2% | Ensemble du Conseil de coopération du Golfe, impact maximal aux Émirats arabes unis, en Arabie saoudite et au Qatar | Long terme (≥ 4 ans) |

| Culture sportive croissante et événements | +1.0% | Arabie saoudite, Émirats arabes unis, Qatar ; pics liés aux événements dans les villes hôtes | Moyen terme (2-4 ans) |

| Reformulation à étiquette propre et « meilleure pour vous » | +0.8% | Émirats arabes unis, Arabie saoudite ; répercussions sur le Qatar et Bahreïn | Court terme (≤ 2 ans) |

| Partenariats avec les salles de sport, clubs et fédérations ouvrant de nouveaux débouchés | +0.5% | Émirats arabes unis, Arabie saoudite ; centres de remise en forme urbains à Riyad, Dubaï, Doha | Moyen terme (2-4 ans) |

| Intérêt croissant pour les boissons sportives enrichies en protéines et favorisant la récupération | +0.7% | Émirats arabes unis, Arabie saoudite ; centres de remise en forme urbains et circuits de vente au détail haut de gamme | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Intensification de l'attention portée à la santé et à la forme physique

L'augmentation des adhésions aux salles de sport, des clubs de course à pied, des académies de football et des événements à participation de masse entraîne un glissement vers la pratique régulière de l'activité physique, ce qui accroît considérablement la demande de boissons sportives adaptées à l'hydratation avant, pendant et après l'entraînement. Les stratégies nationales de bien-être, telles que l'agenda à long terme du Conseil des sports de Dubaï, intègrent des calendriers d'entraînement structurés qui normalisent la consommation de boissons sportives lors des marathons, des tournois de base et d'autres événements. En Arabie saoudite, selon l'Autorité générale des statistiques (GASTAT), en 2024, où 58,5 % des adultes atteignent les objectifs hebdomadaires d'activité physique et 18,7 % des enfants atteignent les seuils d'activité quotidienne, le besoin de solutions d'hydratation pratiques est en pleine croissance [1]Source : Ministère des Sports d'Arabie saoudite, « L'Autorité générale des statistiques annonce les statistiques d'activité physique pour l'Arabie saoudite en 2024 », mos.gov.sa. Les environnements formels tels que les salles de sport, les chaînes de fitness et les clubs de football renforcent davantage l'association des boissons sportives avec l'entraînement, tandis que les partenariats entre les marques et les institutions génèrent des pics de demande prévisibles pendant les saisons de tournois. Des marques telles que Gatorade et Pocari Sweat deviennent des choix par défaut dans ces environnements, tandis que d'autres comme iPRO Hydrate obtiennent l'exclusivité grâce à des collaborations directes avec des clubs et des fédérations. Au fil du temps, cette interaction entre l'augmentation des taux de participation, les programmes structurés et les partenariats de marques façonne le comportement des consommateurs, les sportifs réguliers faisant la distinction entre l'eau ordinaire pour les activités de faible intensité et les boissons sportives enrichies en électrolytes ou en protéines pour les séances intensives. Les parents d'enfants actifs sont également de plus en plus exposés aux boissons sportives par le biais des ligues scolaires et des académies, où les habitudes d'hydratation incluent souvent des boissons isotoniques dans de petits formats PET. Au fur et à mesure que les calendriers d'événements s'élargissent avec des marathons, des courses en ville et des tournois régionaux, les marques visibles sur les parcours, dans les packs pour athlètes et dans les fan zones convertissent l'essai en achats habituels. Cette convergence de politiques descendantes, de changements comportementaux et d'activations de marques positionne l'attention croissante portée à la santé et à la forme physique comme un moteur structurel critique pour le marché des boissons sportives, garantissant une croissance soutenue plutôt qu'un effet promotionnel à court terme.

Climat chaud et gestion du stress thermique stimulant la demande d'hydratation

Les températures estivales élevées dans le Golfe, dépassant 40 °C, accélèrent la perte de liquides et d'électrolytes, rendant la réhydratation rapide essentielle pour les travailleurs des secteurs tels que la construction, la logistique, les services municipaux et l'hôtellerie de plein air. Reconnaissant le lien entre le stress thermique, la déshydratation et les pertes de productivité, les autorités ont mis en œuvre des réglementations telles que l'interdiction de travail en milieu de journée aux Émirats arabes unis, qui imposent de l'eau potable froide, des aides à l'hydratation et des zones de repos ombragées. Des mesures similaires en Arabie saoudite et au Qatar ont positionné l'hydratation comme une exigence fondamentale en matière de sécurité au travail. Par exemple, les directives 2024 de la Municipalité de Dubaï sur le stress thermique imposent des pauses d'hydratation entre 12h30 et 15h00 de juin à septembre, obligeant les employeurs à planifier les volumes et formats de boissons pour de grandes équipes [2]Source : Ministère des Ressources humaines et de l'Émiratisation, « Politique de prévention du stress thermique au travail », mohre.gov.ae. Le Centre national de sécurité et de santé au travail d'Arabie saoudite a également renforcé les protocoles pour les industries exposées à la chaleur, reliant la déshydratation et les maladies liées à la chaleur aux coûts économiques, renforçant ainsi le recours aux solutions à base d'électrolytes dans les environnements à forte transpiration. Ces évolutions ont élevé les boissons isotoniques et hypotoniques du statut d'achats discrétionnaires à celui de provisions essentielles dans les lieux de travail où la transpiration est continue et le repos en espace climatisé limité. Ce changement a créé un canal B2B dédié aux boissons sportives dans des secteurs tels que la construction, les services de soutien au pétrole et au gaz, les entrepôts logistiques et les opérations de plein air dans les parcs à thème ou les complexes hôteliers, où les achats en vrac sont intégrés dans les budgets de conformité en matière de sécurité. Les marques répondent avec des formats adaptés, tels que les options multi-packs et en poudre de Pocari Sweat pour le mélange sur site, et des marques d'hydratation fonctionnelle proposant des offres en bag-in-box grand volume ou en caisses multiples commercialisées comme « solutions d'hydratation pour la main-d'œuvre ». Ces programmes fonctionnent sur la base de contrats, contournant les marges de détail et stabilisant la demande pendant les mois d'été les plus chauds. La combinaison de conditions climatiques extrêmes, d'interdictions de travail codifiées et de cadres de sécurité en évolution intègre les boissons sportives dans les stratégies de gestion des risques des employeurs du Golfe, faisant de la gestion du stress thermique un moteur de demande non athlétique durable dans la région.

Culture sportive croissante et événements

La candidature réussie de l'Arabie saoudite pour accueillir la Coupe du Monde FIFA 2034, soutenue par un investissement de 10 milliards USD dans 15 stades, des installations d'entraînement et des complexes sportifs à Riyad, Djeddah, NEOM et Qiddiya, établit le football d'élite comme un moteur structurel à long terme du marché des boissons sportives de la région. Cette expansion des infrastructures est complétée par des projets tels que le Boulevard des Sports de Riyad sur 135 kilomètres, conçu pour attirer 3 millions de visiteurs annuellement et aligné sur l'objectif de Vision 2030 d'augmenter la participation sportive de 13 % en 2016 à 40 % d'ici 2030. Ces développements offrent un accès toute l'année aux pistes cyclables, aux sentiers de course et aux salles de sport de plein air, favorisant une pratique régulière de la remise en forme. Au fur et à mesure que ces installations deviennent opérationnelles, elles génèrent des milliers de séances d'entraînement, de programmes académiques et d'événements communautaires chaque semaine, créant une demande constante pour une hydratation axée sur la performance. De même, des initiatives telles que le Dubai Fitness Challenge des Émirats arabes unis, qui encourage les résidents à s'engager dans 30 minutes d'activité pendant 30 jours consécutifs, agissent comme des remises à zéro comportementales annuelles, offrant aux marques de boissons sportives des opportunités prévisibles pour l'échantillonnage de produits dans les salles de sport, les courses communautaires et les événements de bien-être en entreprise. Les marques obtenant des droits de parrainage officiels pour les équipes nationales, les stades ou les défis à l'échelle de la ville bénéficient d'avantages tels que les droits de service exclusif, la visibilité du logo et l'exclusivité des ventes sur site, favorisant des taux de conversion élevés de l'essai à la répétition. Par exemple, Lucozade Sport tire parti de parrainages pour fournir des glacières sur le terrain, des cadeaux de bouteilles pour les finisseurs et des emballages aux couleurs des équipes, renforçant son association avec la performance. Ces parrainages, couvrant souvent plusieurs saisons, soutiennent la croissance des parts de marché au-delà des événements uniques. L'interaction des méga-événements, des infrastructures alignées sur Vision 2030 et des initiatives de remise en forme récurrentes élargit régulièrement l'échelle et la résilience de la demande liée au sport, positionnant la culture sportive et les événements comme un moteur clé de la croissance sur le marché des boissons sportives.

Reformulation à étiquette propre et « meilleure pour vous »

La demande des consommateurs pour des reformulations à étiquette propre et « meilleures pour vous » remodèle le marché des boissons sportives au Moyen-Orient. Avec une sensibilisation croissante à l'obésité, au diabète et au bien-être, il existe une préférence croissante pour les produits à faible teneur en sucre et sans additifs artificiels. En réponse, les entreprises de boissons introduisent des gammes de produits sans sucre et remplacent les édulcorants, arômes et colorants artificiels par des ingrédients naturels pouvant être clairement communiqués sur l'emballage. Des marques comme Bodyarmor mettent en avant « sans arômes, colorants ni édulcorants artificiels » comme message central, tandis que les nouveaux entrants axés sur les Émirats arabes unis incorporent des vitamines et des plantes fonctionnelles sans sucre ajouté pour se positionner à la fois comme soucieux de la santé et haut de gamme. Les édulcorants naturels tels que la stévia et le fruit du moine sont utilisés pour apporter de la douceur sans augmenter les niveaux glycémiques ni dépasser les réglementations fiscales sur le sucre, désormais appliquées dans une grande partie du Conseil de coopération du Golfe. Cette tendance est en outre portée par l'intérêt des jeunes consommateurs pour le bien-être et le chevauchement avec le positionnement axé sur la beauté, car un étiquetage clair et des formulations enrichies en vitamines séduisent ceux qui recherchent une hydratation holistique favorisant un mode de vie actif. Les politiques réglementaires jouent également un rôle important, l'Autorité saoudienne des aliments et des médicaments (SFDA) mettant l'accent sur la transparence des ingrédients sains dans le cadre de son programme de santé publique Vision 2030. En outre, la préférence croissante pour des emballages respectueux de l'environnement et recyclables parmi les consommateurs émiratis accélère l'adoption de formats aseptiques et écologiques par les marques de boissons sportives. Les préférences pour les étiquettes propres influencent désormais la recherche et le développement ainsi que les stratégies de marque, éloignant le marché des approches traditionnelles des boissons non alcoolisées vers des solutions d'hydratation modernes basées sur la science, alignées sur les exigences régionales en matière de pureté et de confiance.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence d'autres formats d'hydratation | -0.6% | Émirats arabes unis, Arabie saoudite, Qatar ; circuits de vente au détail haut de gamme et segments soucieux de leur santé | Moyen terme (2-4 ans) |

| Pression réglementaire sur les produits sucrés et HFSS (teneur élevée en graisses, sucres et sel) | -0.9% | Émirats arabes unis, Arabie saoudite ; harmonisation à l'échelle du Conseil de coopération du Golfe en cours | Court terme (≤ 2 ans) |

| Sensibilité aux prix par rapport à la valeur perçue dans les cas d'utilisation basiques | -0.4% | Arabie saoudite, reste du Moyen-Orient ; segments de consommateurs sensibles aux prix | Court terme (≤ 2 ans) |

| Lacunes de la chaîne du froid pour les formulations à base de protéines | -0.3% | Reste du Moyen-Orient, villes secondaires en Arabie saoudite ; zones rurales et semi-urbaines | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Concurrence d'autres formats d'hydratation

La popularité croissante de l'eau de coco, de l'eau alcaline et des boissons à base de lait écrémé remodèle le marché de l'hydratation en ciblant des occasions de consommation similaires à celles des boissons sportives, tout en mettant l'accent sur des attributs naturels et peu transformés. Ces alternatives séduisent les consommateurs soucieux de leur santé en promouvant une hydratation propre, sans colorants, arômes artificiels et à haute teneur en sucre, ce qui a également conduit à des efforts de reformulation parmi les marques de boissons sportives. L'eau de coco met en avant les électrolytes naturellement présents comme le potassium, le magnésium et le sodium, renforçant son discours « issu de la noix de coco » face à la fortification synthétique. L'eau alcaline, souvent positionnée comme un produit haut de gamme, s'inscrit dans les tendances du bien-être telles que la détoxification et l'équilibre du pH, malgré une science de la performance limitée comparée aux boissons sportives isotoniques. Les boissons à base de lait écrémé ou demi-écrémé aromatisées attirent les parents et les adultes actifs recherchant protéines et hydratation en un seul produit, détournant la consommation des boissons sportives traditionnelles. Sur les marchés du Conseil de coopération du Golfe, les taxes sur les boissons sucrées déplacent davantage les préférences des consommateurs vers des options non taxées ou moins taxées comme les eaux en bouteille ou aromatisées, amplifiant l'attrait de ces alternatives. Cette dynamique pousse les marques de boissons sportives à justifier leur prime de prix en démontrant des avantages fonctionnels supérieurs, tels qu'une réhydratation plus rapide, des ratios d'électrolytes optimisés ou des ingrédients de performance ajoutés, soutenus par une communication claire et des innovations telles que des lignes isotoniques à faible teneur en sucre. Parallèlement, les plateformes de vente directe aux consommateurs et de commerce rapide, notamment Talabat, Noon Minutes et Careem, permettent aux marques de niche d'atteindre les consommateurs urbains sans passer par les circuits de distribution traditionnels. Ces plateformes proposent souvent des sections « recommandé pour vous » ou « hydratation plus saine », plaçant les alternatives à base d'eau aux côtés des boissons sportives, encourageant la substitution lorsque les remises tarifaires ou les messages à étiquette propre résonnent plus que les arguments de performance. Pour les marques de boissons sportives établies, cette concurrence comprime les marges bénéficiaires, fragmente la demande et nécessite une différenciation continue basée sur des preuves pour maintenir des parts de marché dans les occasions d'hydratation clés.

Pression réglementaire sur les produits sucrés et HFSS

Les mesures réglementaires ciblant les produits sucrés et HFSS (à teneur élevée en graisses, sucres et sel) s'intensifient à travers le Moyen-Orient, les Émirats arabes unis et l'Arabie saoudite devant mettre en œuvre un système de taxe d'accise volumétrique à plusieurs niveaux en janvier 2026. Ce système, approuvé par le Comité de coopération financière et économique du Conseil de coopération du Golfe en 2025, remplace la taxe forfaitaire actuelle de 50 % sur les boissons sucrées et lie les taux d'imposition à la teneur en sucre par 100 ml [3]Source : Agence de presse saoudienne (SPA), « Le Comité financier du Conseil de coopération du Golfe adopte une méthodologie basée sur le sucre pour la taxe sur les boissons sucrées », spa.gov.sa . Les boissons contenant moins de 5 g de sucre par 100 ml ou celles utilisant uniquement des édulcorants artificiels seront exemptées, tandis que les boissons contenant entre 5 g et 7,99 g de sucre seront soumises à un taux d'imposition moyen, et celles contenant 8 g ou plus seront soumises à la taxe la plus élevée. Cette politique s'applique aux boissons sportives, aux boissons non alcoolisées gazeuses, aux laits aromatisés et aux boissons énergisantes, incitant les fabricants à réduire la teneur en sucre ou à risquer des pertes de demande importantes liées aux prix. L'application coordonnée par l'Autorité de la zakat, des taxes et des douanes d'Arabie saoudite et l'Autorité fiscale fédérale des Émirats arabes unis vise à garantir une mise en œuvre harmonieuse dans l'ensemble du Conseil de coopération du Golfe. Pour les grandes marques comme Gatorade, cela crée une forte incitation à développer des produits à teneur réduite en sucre ou sans sucre afin de bénéficier de tranches fiscales inférieures. Cependant, la reformulation implique des coûts substantiels de recherche et développement et d'ingrédients, des ajustements des lignes de production et la conformité aux exigences d'étiquetage mises à jour par la SFDA (Autorité saoudienne des aliments et des médicaments) et l'ESMA (Autorité des Émirats arabes unis pour la normalisation et la métrologie). Alors que les multinationales dotées d'équipes réglementaires solides et de pipelines d'innovation sont mieux positionnées pour s'adapter, les acteurs régionaux plus petits et les marques locales font face à des défis financiers et opérationnels significatifs, rendant plus difficile la concurrence sur le marché nouvellement segmenté. Les marques incapables de se reformuler peuvent absorber des taxes plus élevées, comprimant les marges, ou répercuter les coûts sur les consommateurs, risquant une baisse des volumes à mesure que les acheteurs sensibles aux prix se tournent vers des alternatives. Ce changement réglementaire accélère également la tendance vers des formulations à étiquette plus propre, mais les contraintes de conformité favorisent de plus en plus les multinationales établies, positionnant les changements réglementaires comme une contrainte à long terme pour le marché des boissons sportives au Moyen-Orient.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de boisson non alcoolisée : domination des boissons isotoniques face à la dynamique des boissons hypertoniques

En 2025, les boissons isotoniques ont capturé 56,62 % du marché, portées par leur profil d'osmolalité. Ce profil s'aligne sur la concentration en liquides du corps humain, permettant une absorption rapide pendant et après l'effort physique. Les besoins d'hydratation liés au climat de la région ont renforcé la position de marques comme Gatorade et Powerade, qui ont longtemps éduqué les consommateurs sur le remplacement des électrolytes. Les formulations hypertoniques, contenant des concentrations plus élevées de glucides et d'électrolytes, devraient croître à un taux annuel de 5,72 % jusqu'en 2031. Cette croissance est principalement attribuée aux athlètes d'endurance et aux habitués des salles de sport recherchant un renouvellement efficace du glycogène post-entraînement.

Par ailleurs, les boissons hypotoniques, conçues pour une absorption plus rapide des liquides, séduisent les sportifs occasionnels et les personnes exposées à des chaleurs extrêmes, qui privilégient la vitesse d'hydratation à l'apport énergétique. L'eau enrichie en électrolytes, offrant une minéralisation sans la teneur calorique des boissons sportives traditionnelles, gagne en popularité auprès des employés de bureau et des non-athlètes recherchant une hydratation fonctionnelle. Les boissons sportives à base de protéines, bien qu'encore un segment émergent, se développent à mesure que des marques comme WOW Hydrate introduisent des formulations combinant 20 grammes de protéines avec des électrolytes, ciblant le marché de la récupération post-entraînement. Par ailleurs, les tendances à la reformulation remodèlent le segment isotonique. L'introduction par Gatorade d'une variante à faible teneur en sucre contenant 75 % moins de sucre que la formule originale, ainsi que Gatorade Zero et Gatorade Water, illustre la stratégie de PepsiCo, Inc. pour maintenir des parts de marché face aux réglementations imminentes de taxe progressive sur le sucre.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'emballage : l'innovation aseptique défie l'hégémonie des bouteilles PET

En 2025, les bouteilles PET représentaient 84,78 % de la part du marché des emballages, portées par leur efficacité en termes de coûts, leur large acceptation par les consommateurs et leur compatibilité avec les infrastructures d'embouteillage existantes. Cependant, les emballages aseptiques, notamment les briques, les pochettes et les Tetra Paks, devraient croître à un taux annuel de 6,21 % jusqu'en 2031, marquant la croissance la plus rapide parmi les formats d'emballage. Cette croissance est attribuée aux mandats de durabilité, à la demande croissante de formulations protéinées à longue conservation et aux initiatives de différenciation des marques. Le Tetra Prisma Aseptic 1000 Edge de Tetra Pak, équipé du LightCap 30 biosourcé et fabriqué dans son installation de Dubai Industrial City, incorpore des matériaux renouvelables provenant de forêts gérées de manière responsable. L'entreprise vise à atteindre 90 % de contenu renouvelable d'ici 2030.

Les bouteilles en verre, les canettes métalliques et les gobelets jetables occupent des segments de niche dans le paysage des emballages. Les bouteilles en verre sont associées à un positionnement haut de gamme et sont couramment utilisées dans les salles de sport et les hôtels haut de gamme, mais leur poids et leur fragilité limitent leur évolutivité sur les marchés de masse. Les canettes métalliques dominent la catégorie des boissons énergisantes, mais sont moins répandues dans les boissons sportives en raison des perceptions des consommateurs associant les canettes à la carbonatation et aux stimulants plutôt qu'à l'hydratation. Les gobelets jetables sont principalement utilisés dans les salles de spectacle et les complexes sportifs, où la consommation individuelle à emporter est répandue. L'adoption croissante des emballages aseptiques répond également aux limites de la chaîne du froid dans les villes secondaires et les zones rurales, où les espaces de vente au détail réfrigérés sont rares et où les températures ambiantes élevées compromettent la stabilité des produits. Les entreprises ciblant la distribution nationale doivent naviguer entre le compromis entre l'attrait haut de gamme des bouteilles PET réfrigérées et l'efficacité logistique des briques à longue conservation.

Par canal de distribution : les circuits on-trade gagnent du terrain avec l'expansion de la culture sportive

Les circuits off-trade, qui comprennent les supermarchés, les hypermarchés, les épiceries de proximité, les magasins spécialisés et la vente au détail en ligne, représentaient 76,12 % de la distribution en 2025. Cette domination est particulièrement évidente aux Émirats arabes unis, où la pénétration des hypermarchés figure parmi les plus élevées au monde. La densité du réseau de distribution de la région, combinée à la commodité de l'achat de multi-packs pour un usage domestique, souligne cette tendance. Cependant, les points de vente on-trade, couvrant les salles de sport, les clubs sportifs, les stades et les salles de spectacle, devraient croître à un taux annuel de 6,03 % jusqu'en 2031, dépassant l'expansion des circuits off-trade. Cet élan est alimenté par des partenariats exclusifs qui positionnent les marques directement face aux consommateurs lors des moments d'intention d'achat maximale. Par exemple, l'accord de distribution d'iPRO avec Al Rabie en Arabie saoudite assure une visibilité dans les centres de remise en forme et les salles de sport, capitalisant sur la réceptivité accrue des consommateurs aux messages d'hydratation. De même, les collaborations de WOW Hydrate avec des influenceurs de fitness et des chaînes de salles de sport aux Émirats arabes unis renforcent la visibilité de la marque, créant des opportunités d'essai qui conduisent à des achats off-trade réguliers.

Parmi les circuits off-trade, la vente au détail en ligne émerge comme le segment à la croissance la plus rapide. Les plateformes de commerce rapide telles que Talabat, Noon Minutes, Careem, Amazon Prime Now et InstaShop, qui garantissent la livraison en 30 à 60 minutes, stimulent cette hausse. Ces plateformes démocratisent l'accès aux marques de niche, leur permettant de se connecter avec les consommateurs urbains sans avoir besoin d'espace en rayon traditionnel. Ce changement ne fragmente pas seulement le paysage concurrentiel, mais favorise également l'engagement direct avec les consommateurs. Les supermarchés et hypermarchés continuent de servir de colonne vertébrale volumique, tirant parti de la profondeur promotionnelle et des formats multi-packs pour attirer les ménages sensibles aux prix. Pendant ce temps, les épiceries de proximité et les stations-service excellent à capter les achats impulsifs, en particulier pour les formats individuels. Les magasins spécialisés, tels que les détaillants d'aliments naturels et les boutiques de nutrition sportive, répondent aux besoins des amateurs à la recherche d'offres haut de gamme ou de niche, notamment des boissons enrichies en protéines et des formulations biologiques.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par fonctionnalité : la récupération post-entraînement prend de l'élan

La consommation intra-entraînement représentait 58,04 % des cas d'utilisation fonctionnelle en 2025, soulignant le rôle établi des boissons sportives pour fournir hydratation et énergie pendant l'activité physique. La prominence de ce segment découle de décennies de marketing qui associent les boissons isotoniques à la performance athlétique et soulignent leur rôle dans le remplacement des liquides et des électrolytes perdus par la transpiration. Prévues pour croître à un taux annuel de 5,84 % jusqu'en 2031, les boissons post-entraînement sont appelées à dépasser les autres segments fonctionnels. Cette croissance est portée par la popularité croissante des formulations enrichies en protéines et par l'accent mis sur les messages orientés vers la récupération. Des marques comme iPRO, WOW Hydrate et la gamme Hype, présentées au Gulfood 2025, tirent parti de la fenêtre critique de 30 minutes post-exercice pour la synthèse des protéines musculaires en combinant protéines, électrolytes et acides aminés. Ce changement s'aligne sur une reconnaissance plus large dans la nutrition sportive : la récupération est essentielle pour améliorer la performance et prévenir les blessures.

Les boissons pré-entraînement, bien qu'occupant une niche plus petite, jouent un rôle stratégiquement significatif. Elles se chevauchent souvent avec les boissons énergisantes et les compléments alimentaires, fournissant des ingrédients clés comme la caféine, la bêta-alanine et les précurseurs de l'oxyde nitrique. La catégorie « autres » comprend tous les scénarios d'hydratation quotidienne, de la consommation sur le lieu de travail aux contextes hors exercice, où les consommateurs recherchent des avantages tels que la clarté mentale ou le soutien immunitaire. La croissance du segment post-entraînement est étroitement liée à la popularité croissante des adhésions aux salles de sport et des programmes d'entraînement structurés en Arabie saoudite et aux Émirats arabes unis. Des initiatives comme Vision 2030 et le Dubai Fitness Challenge normalisent l'exercice régulier parmi des populations auparavant sédentaires. Les marques qui éduquent efficacement les consommateurs sur la science de la récupération, couvrant des aspects tels que le renouvellement du glycogène, la réparation musculaire et la réduction de l'inflammation, peuvent exiger des prix premium et fidéliser au-delà de la salle de sport.

Analyse géographique

En 2025, les Émirats arabes unis ont sécurisé 35,92 % du chiffre d'affaires régional, portés par leur vaste réseau de distribution, un revenu par habitant élevé et une importante population expatriée avec une préférence pour les boissons fonctionnelles haut de gamme. La position stratégique de Dubaï en tant que hub logistique assure une distribution efficace dans l'ensemble du Conseil de coopération du Golfe. De plus, le réseau dense des Émirats arabes unis de salles de sport, de clubs sportifs et de centres de bien-être soutient un circuit on-trade bien établi. Des initiatives telles que le Walk 30 des Émirats arabes unis et le Dubai Fitness Challenge soutiennent non seulement la demande de boissons sportives, mais offrent également des opportunités d'activations de marques. Avec une taxe progressive sur le sucre devant être mise en œuvre en janvier 2026, des marques comme Gatorade, Reward Hydration et AZRO introduisent de manière proactive des variantes sans sucre et à teneur réduite en sucre pour éviter la tranche fiscale la plus élevée.

L'Arabie saoudite devrait réaliser la croissance la plus rapide parmi les principaux marchés, avec un taux de croissance annuel de 5,96 % jusqu'en 2031. Cette croissance s'aligne sur l'objectif Vision 2030 du royaume d'augmenter la participation sportive de 13 % en 2016 à 40 % d'ici 2030. Cet objectif est soutenu par un investissement de 10 milliards USD dans les infrastructures sportives, notamment 15 stades pour la Coupe du Monde FIFA 2034, le projet Boulevard des Sports de Riyad et le complexe de divertissement et de sport de Qiddiya. Le lancement de iPRO en février 2025 via Al Rabie souligne le potentiel des produits haut de gamme axés sur les protéines sur ce marché. La taxe progressive sur le sucre en Arabie saoudite, calquée sur le cadre des Émirats arabes unis, stimule les efforts de reformulation vers des profils à faible teneur en sucre, créant des opportunités pour les marques capables de naviguer dans les complexités réglementaires.

Le Qatar, bien que détenant une part de marché plus petite en 2024, bénéficie de pics de demande liés aux événements associés à la Coupe d'Asie AFC 2027 et aux Jeux asiatiques d'hiver 2029. Les infrastructures héritées de la Coupe du Monde FIFA 2022, notamment huit stades climatisés, offrent des salles toute l'année pour les tournois et les camps d'entraînement, garantissant des opportunités on-trade soutenues. Le segment « reste du Moyen-Orient », comprenant Bahreïn, Oman et le Koweït, s'appuie sur la distribution transfrontalière depuis Dubaï et bénéficie de l'harmonisation à l'échelle du Conseil de coopération du Golfe des politiques fiscales sur les droits d'accise, ce qui simplifie la conformité réglementaire pour les marques régionales. Les investissements dans la logistique de la chaîne du froid en Arabie saoudite et aux Émirats arabes unis facilitent le déploiement de formulations à base de protéines, bien que les villes secondaires soient confrontées à des défis en raison d'une capacité de vente au détail réfrigérée limitée.

Paysage concurrentiel

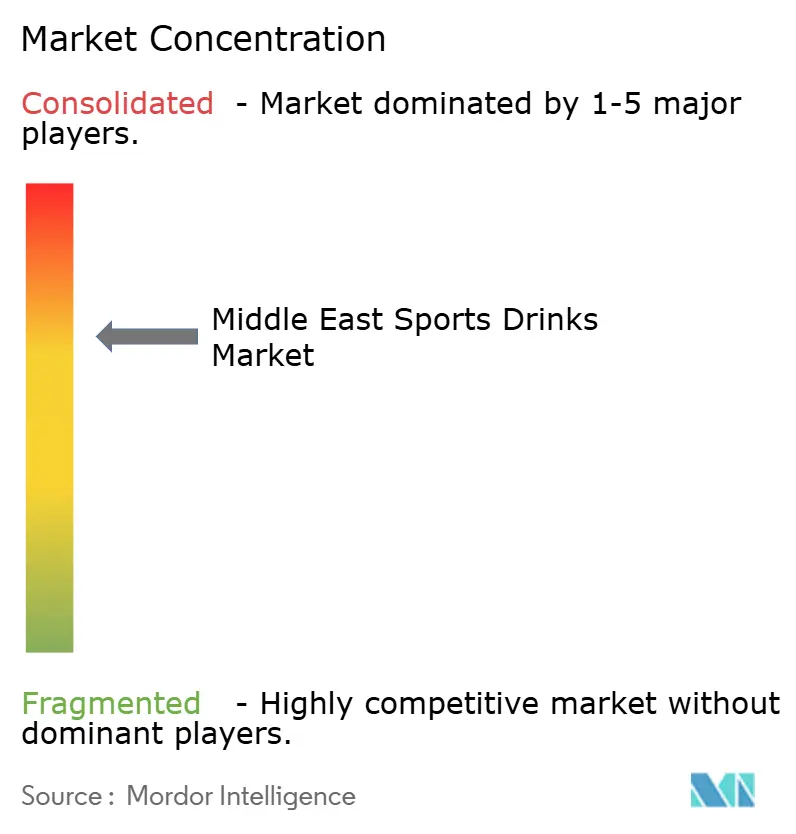

Le marché des boissons sportives au Moyen-Orient présente une consolidation modérée, où des multinationales établies telles que PepsiCo, Coca-Cola, Suntory et Otsuka dominent le marché des boissons sportives grâce à leur capital de marque établi, qui favorise la confiance des consommateurs lors de moments critiques comme les entraînements ou les événements. Ces entreprises combinent leur envergure mondiale avec de solides relations avec les détaillants, garantissant une large disponibilité de leurs produits dans les supermarchés, les épiceries de proximité et les points de vente on-trade à travers la région, des centres commerciaux de Dubaï aux stades de Riyad. Les partenariats exclusifs d'embouteillage avec des acteurs régionaux renforcent davantage leurs capacités de distribution, créant un niveau de disponibilité que les petites marques trouvent difficile à égaler sans investissement significatif à long terme.

Ces leaders du marché capitalisent sur des pipelines de recherche et développement centralisés pour introduire des produits reformulés tels que Gatorade Zero pour les consommateurs soucieux du sucre et Powerade Ultra pour une hydratation à faibles calories. Cette approche maintient la pertinence de leurs gammes isotoniques traditionnelles face à une demande croissante de produits à étiquette propre. Leur agilité leur permet de s'adapter rapidement aux tendances régionales, notamment aux préférences pour les options sans sucre et les boissons enrichies en protéines. De plus, leurs réseaux d'embouteillage gèrent efficacement la localisation, comme les ajustements de saveurs ou la conformité halal, sans perturber les chaînes d'approvisionnement. Ce positionnement stratégique renforce leur domination sur le marché, les consommateurs continuant de choisir des marques de confiance malgré la hausse des prix due aux taxes sur le sucre.

Les challengers régionaux comme WOW Hydrate et iPRO ciblent des niches sous-desservies en tirant parti de la fabrication basée aux Émirats arabes unis pour répondre aux préférences spécifiques du Golfe, comme les saveurs fruitées et les petits formats PET pour les habitués des salles de sport. La production locale de WOW Hydrate permet des itérations de produits plus rapides, tandis que l'entrée prévue d'iPRO en Arabie saoudite en février 2025, en partenariat avec Al Rabie, combine un positionnement protéiné haut de gamme avec une distribution locale fiable pour pénétrer un marché historiquement dominé par les géants isotoniques. Ces acteurs régionaux se différencient davantage grâce à la certification halal et aux campagnes portées par des influenceurs, séduisant les jeunes adeptes du numérique qui privilégient l'authenticité à l'image de marque mondiale. À mesure que le marché évolue d'une concurrence basée sur les volumes vers une segmentation fonctionnelle, les marques qui s'alignent sur des besoins spécifiques des consommateurs, tels que la récupération protéinée ou l'hydratation sans sucre, sont mieux positionnées pour réussir, créant des opportunités tant pour les acteurs établis que pour les nouveaux venus agiles.

Leaders du secteur des boissons sportives au Moyen-Orient

PepsiCo, Inc.

The Coca-Cola Company

Suntory Holdings Limited

Otsuka Holdings Co., Ltd

Oshee Polska Sp. z.o.o.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : PepsiCo, Inc. a inauguré son siège régional (RHQ) élargi pour le Moyen-Orient dans le King Abdullah Financial District (KAFD) de Riyad. Lors de l'événement, l'entreprise a annoncé un investissement de 30 millions SAR (8 millions USD) dans un centre régional de recherche et développement en Arabie saoudite. Le centre était prévu pour servir de hub pour les innovations en matière de produits et d'emballages dans le Conseil de coopération du Golfe, comprenant une installation culinaire pour la création de prototypes et les tests de produits, ainsi qu'un studio sensoriel immersif pour recueillir les avis des consommateurs et adapter son portefeuille de produits, y compris les boissons sportives, aux préférences régionales.

- Février 2025 : la marque britannique de boissons sportives d'hydratation challenger iPRO s'est développée en Arabie saoudite grâce à un partenariat avec le fabricant de jus Al Rabie. Cette collaboration, qui comprenait le co-marquage d'Al Rabie sur les emballages, a permis à iPRO d'accéder à 21 000 points de vente à travers l'Arabie saoudite. Le produit était disponible en quatre saveurs : mélange de baies, mélange d'agrumes, mangue, et orange et ananas.

- Février 2024 : la Roshn Saudi League (RSL) a annoncé PepsiCo, Inc. comme son nouveau partenaire or pour le reste de la saison en cours et la saison complète 2024-2025. Dans le cadre de ce partenariat, les produits clés de PepsiCo, Inc. ont été désignés comme Partenaire officiel de l'eau (Aquafina), Partenaire officiel des boissons non alcoolisées (Pepsi), Partenaire officiel des boissons sportives (Gatorade) et Partenaire officiel des chips de pommes de terre (Lays). La collaboration visait à améliorer l'expérience des fans lors des jours de match.

Portée du rapport sur le marché des boissons sportives au Moyen-Orient

Le rapport sur le marché des boissons sportives au Moyen-Orient est segmenté par type de boisson non alcoolisée en isotonique, hypertonique, hypotonique, eau enrichie en électrolytes et boissons sportives à base de protéines), par type d'emballage (bouteilles PET, bouteilles en verre, canettes métalliques, emballages aseptiques, gobelets jetables), par canal de distribution (on-trade, off-trade), par fonctionnalité (pré-entraînement, intra-entraînement, post-entraînement, autres) et par géographie (Émirats arabes unis, Arabie saoudite, Qatar, reste du Moyen-Orient). Les prévisions du marché sont fournies en termes de valeur (USD).

| Isotonique |

| Hypertonique |

| Hypotonique |

| Eau enrichie en électrolytes |

| Boissons sportives à base de protéines |

| Bouteilles PET |

| Bouteilles en verre |

| Canettes métalliques |

| Emballages aseptiques (Tetra Pak, briques, pochettes) |

| Gobelets jetables |

| On-trade | |

| Off-trade | ���ܱ�������������é/����������������é |

| Épiceries de proximité | |

| Magasins spécialisés | |

| Vente au détail en ligne | |

| Autres canaux de distribution |

| �ʰ�é-��Գٰ���î�Ա�Գ� |

| ���Գٰ���-��Գٰ���î�Ա�Գ� |

| �ʴDz���-��Գٰ���î�Ա�Գ� |

| Autres |

| Émirats arabes unis |

| Arabie saoudite |

| Qatar |

| Reste du Moyen-Orient |

| Par type de boisson non alcoolisée | Isotonique | |

| Hypertonique | ||

| Hypotonique | ||

| Eau enrichie en électrolytes | ||

| Boissons sportives à base de protéines | ||

| Par type d'emballage | Bouteilles PET | |

| Bouteilles en verre | ||

| Canettes métalliques | ||

| Emballages aseptiques (Tetra Pak, briques, pochettes) | ||

| Gobelets jetables | ||

| Par canal de distribution | On-trade | |

| Off-trade | ���ܱ�������������é/����������������é | |

| Épiceries de proximité | ||

| Magasins spécialisés | ||

| Vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par fonctionnalité | �ʰ�é-��Գٰ���î�Ա�Գ� | |

| ���Գٰ���-��Գٰ���î�Ա�Գ� | ||

| �ʴDz���-��Գٰ���î�Ա�Գ� | ||

| Autres | ||

| Par pays | Émirats arabes unis | |

| Arabie saoudite | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

��é�ھ��Ծ��پ��Dz� du marché

- Boissons non alcoolisées gazeuses (BNG) - Les boissons non alcoolisées gazeuses (BNG) désignent des boissons non alcoolisées gazéifiées et généralement aromatisées, contenant du dioxyde de carbone dissous pour créer de l'effervescence. Ces boissons comprennent généralement les colas, les limonades, les orangeades et diverses sodas aux saveurs fruitées. Commercialisées en canettes, bouteilles ou distributeurs de boissons.

- Jus - Nous avons pris en compte les jus conditionnés qui comprennent les boissons non alcoolisées dérivées de fruits, de légumes ou d'une combinaison des deux, transformées et scellées dans divers formats d'emballage tels que des bouteilles, des briques ou des pochettes. À l'exclusion des jus frais, ce segment de marché comprend des jus préparés et conservés commercialement, souvent avec des conservateurs et des arômes ajoutés.

- Thé prêt-à-boire (PAB) et café prêt-à-boire - Le thé prêt-à-boire (PAB) et le café prêt-à-boire sont des boissons non alcoolisées préemballées, préparées pour la consommation sans dilution supplémentaire. Le thé PAB comprend généralement diverses variétés de thé, infusées avec des arômes et des édulcorants, et se présente en bouteilles, canettes ou briques. De même, le café PAB implique des préparations de café pré-infusé, souvent mélangé avec du lait, du sucre ou des arômes, et est commodément emballé pour une consommation à emporter.

- Boissons énergisantes - Les boissons énergisantes sont des boissons non alcoolisées formulées pour fournir un regain d'énergie et d'éveil rapide. Tandis que les boissons sportives sont des boissons conçues pour hydrater et reconstituer les électrolytes, notamment après un effort physique, un exercice ou une activité intense.

| �Ѵdz�-����é | ��é�ھ��Ծ��پ��Dz� |

|---|---|

| Boissons non alcoolisées gazeuses | Les boissons non alcoolisées gazeuses (BNG) sont une combinaison d'eau gazeuse et d'arômes, sucrées avec du sucre ou des édulcorants sans sucre. |

| Cola standard | Le cola standard est défini comme la saveur originale du soda cola. |

| Cola diététique | Une boisson non alcoolisée à base de cola ne contenant pas ou peu de sucre. |

| Sodas aux saveurs fruitées | Une boisson gazeuse préparée à partir de jus de fruits/saveur de fruits avec de l'eau gazeuse et contenant du sucre, du dextrose, du sucre inverti ou du glucose liquide, seuls ou en combinaison. Elle peut contenir de l'huile d'écorce et des essences de fruits. |

| Jus | Le jus est une boisson obtenue par extraction ou pressage du liquide naturel contenu dans les fruits et légumes. |

| Jus 100 % | Jus de fruits/légumes fabriqué à partir de fruits sous forme de jus sans adjonction d'eau pour compléter le volume. Il n'est pas permis d'ajouter des sucres, édulcorants, conservateurs, arômes ou colorants au jus de fruits. |

| Boissons à base de jus (jusqu'à 24 % de jus) | Boissons à base de jus de fruits/légumes contenant jusqu'à 24 % d'extraits de fruits/légumes. |

| Nectars (25-99 % de jus) | Jus pouvant contenir entre 25 et 99 % de fruits, avec des teneurs minimales légales définies selon le type de fruit. |

| Concentrés de jus | Les concentrés de jus sont des formes de jus dont la majeure partie du liquide a été éliminée, donnant un produit épais et sirupeux appelé concentré de jus. |

| �䲹��é prêt-à-boire | Boissons à base de café conditionnées vendues sous forme préparée et prêtes à la consommation au moment de l'achat. |

| �䲹��é glacé | Le café glacé est une version froide du café, généralement une combinaison d'expresso chaud et de lait avec de la glace ajoutée. |

| �䲹��é cold brew | Le cold brew, également appelé extraction à l'eau froide ou pressage à froid, est préparé en faisant tremper du café moulu dans de l'eau à température ambiante pendant plusieurs heures. |

| Thé prêt-à-boire | Le thé prêt-à-boire (PAB) est un produit à base de thé conditionné prêt pour une consommation immédiate sans infusion ni préparation. |

| Thé glacé | Le thé glacé est une boisson à base de thé sans lait mais avec du sucre et parfois des arômes de fruits, consommée froide. |

| Thé vert | Le thé vert est une boisson à base de thé qui favorise la vigilance mentale, soulage les symptômes digestifs et favorise la perte de poids. |

| Thé aux herbes | Les boissons à base de thé aux herbes sont préparées à partir de l'infusion ou de la décoction d'herbes, d'épices ou d'autres végétaux dans de l'eau chaude. |

| Boisson énergisante | Un type de boisson contenant des composés stimulants, généralement de la caféine, qui est commercialisée comme fournissant une stimulation mentale et physique. Elles peuvent ou non être gazeuses et peuvent également contenir du sucre, d'autres édulcorants ou des extraits de plantes, parmi de nombreux ingrédients possibles. |

| Boissons énergisantes sans sucre ou à faibles calories | Les boissons énergisantes sans sucre ou à faibles calories sont des boissons énergisantes sans sucre, artificiellement édulcorées, avec peu ou pas de calories. |

| Boisson énergisante traditionnelle | Les boissons énergisantes traditionnelles sont des boissons non alcoolisées fonctionnelles contenant des ingrédients conçus pour stimuler l'énergie du consommateur. |

| Boissons énergisantes naturelles/biologiques | Les boissons énergisantes naturelles/biologiques sont des boissons énergisantes sans édulcorants artificiels ni colorants synthétiques. Elles contiennent à la place des ingrédients d'origine naturelle tels que le thé vert, le maté et des extraits botaniques. |

| Shots énergisants | Une boisson énergisante petite mais très concentrée contenant de grandes quantités de caféine et/ou d'autres stimulants. La quantité est comparativement plus petite que les boissons énergisantes classiques. |

| Boisson sportive | Les boissons sportives sont des boissons conçues spécifiquement pour l'apport rapide de liquides, de glucides et d'électrolytes avant, pendant ou après l'exercice. |

| Isotonique | Les boissons isotoniques contiennent des concentrations similaires de sel et de sucre à celles du corps humain, et sont conçues pour remplacer rapidement les liquides perdus pendant l'exercice mais avec un apport accru en glucides. |

| Hypertonique | Les boissons hypertoniques ont une concentration plus élevée de sel et de sucre que le corps humain. Elles sont mieux consommées après l'exercice car il est important de reconstituer rapidement les niveaux de glycogène après l'exercice. |

| Hypotonique | Les boissons hypotoniques sont conçues pour remplacer rapidement les liquides perdus pendant l'exercice. Elles ont une très faible teneur en glucides et une concentration en sel et en sucre inférieure à celle du corps humain. |

| Eau enrichie en électrolytes | L'eau enrichie en électrolytes est une eau infusée de minéraux chargés électriquement, tels que le sodium, le potassium, le calcium et le magnésium. |

| Boissons sportives à base de protéines | Les boissons sportives à base de protéines sont des boissons sportives auxquelles des protéines ont été ajoutées pour améliorer les performances et réduire la dégradation des protéines musculaires. |

| On-trade | Le circuit on-trade désigne les établissements qui vendent des boissons pour une consommation immédiate sur place, comme les bars, les restaurants et les pubs. |

| Off-trade | Le circuit off-trade désigne généralement des endroits comme les épiceries fines, les supermarchés et autres endroits où la boisson n'est pas consommée immédiatement. |

| Épicerie de proximité | Un commerce de détail offrant au public un emplacement pratique pour acheter rapidement une grande variété de produits et services de consommation, généralement des aliments et du carburant. |

| Magasin spécialisé | Un magasin spécialisé est un commerce qui propose un assortiment approfondi de marques, de styles ou de modèles dans une catégorie de produits relativement étroite. |

| Vente au détail en ligne | La vente au détail en ligne est un type de commerce électronique par lequel une entreprise vend des biens ou des services directement aux consommateurs depuis un site web. |

| Emballage aseptique | L'emballage aseptique désigne le remplissage d'un produit froid, commercialement stérile, dans des conditions stériles dans un contenant pré-stérilisé et fermé dans des conditions stériles pour former un joint qui exclut efficacement les micro-organismes. Cela comprend les Tetra Paks, les briques, les pochettes, etc. |

| Bouteille PET | Une bouteille PET désigne une bouteille fabriquée en polyéthylène téréphtalate. |

| Canettes métalliques | Contenants métalliques en aluminium ou en acier étamé ou zingué, couramment utilisés pour l'emballage des aliments, des boissons ou d'autres produits. |

| Gobelets jetables | Un gobelet jetable désigne un gobelet ou autre contenant conçu pour un usage unique pour servir des boissons, telles que l'eau, les boissons froides, les boissons chaudes et les boissons alcoolisées. |

| Génération Z | Une façon de désigner le groupe de personnes nées à la fin des années 1990 et au début des années 2000. |

| �Ѿ�����é�Ծ����� | Toute personne née entre 1981 et 1996 (âgée de 23 à 38 ans en 2019) est considérée comme un �Ѿ�����é�Ծ�����. |

| Taurine | La taurine est un acide aminé qui soutient la santé immunitaire et le fonctionnement du système nerveux. |

| Bars et pubs | C'est un établissement de boissons autorisé à servir des boissons alcoolisées pour consommation sur place. |

| �䲹��é | C'est un établissement de restauration servant des rafraîchissements (principalement du café) et des repas légers. |

| En déplacement | Cela signifie faire/traiter quelque chose tout en étant activement occupé à autre chose sans déroger à ses plans. |

| Taux de pénétration d'Internet | Le taux de pénétration d'Internet correspond au pourcentage de la population totale d'un pays ou d'une région donnée qui utilise Internet. |

| Distributeur automatique | Une machine qui distribue de petits articles tels que des aliments, des boissons ou des cigarettes lorsqu'une pièce ou un jeton est inséré. |

| Magasin discount | Un magasin discount ou discounteur propose un format de vente au détail dans lequel les produits sont vendus à des prix en principe inférieurs à un « prix de vente au détail complet » réel ou supposé. Les discounteurs s'appuient sur des achats en gros et une distribution efficace pour réduire les coûts. |

| Étiquette propre | Les étiquettes propres sur le marché des boissons sont des boissons fabriquées à partir de peu d'ingrédients d'origine naturelle et qui ne sont pas ou peu transformées. |

| �䲹��éine | Un composé alcaloïde qui est un stimulant du système nerveux central. Elle est principalement utilisée à des fins récréatives, comme stimulant cognitif léger pour augmenter la vigilance et les performances attentionnelles. |

| Sport extrême | Les sports d'action, les sports d'aventure ou les sports extrêmes sont des activités perçues comme impliquant un degré élevé de risque. |

| Entraînement par intervalles à haute intensité | Il comprend plusieurs séries alternant entre plusieurs minutes de mouvements à haute intensité pour augmenter significativement la fréquence cardiaque à au moins 80 % de sa fréquence cardiaque maximale, suivies de courtes périodes de mouvements à faible intensité. |

| Durée de conservation | La durée pendant laquelle un article reste utilisable, propre à la consommation ou commercialisable. |

| Soda crème | Le soda crème est une boisson gazeuse sucrée. Généralement aromatisée à la vanille et basée sur le goût d'un float de crème glacée. |

| Root beer | Le root beer est une boisson gazeuse sucrée nord-américaine traditionnellement préparée à partir de l'écorce de la racine du sassafras Sassafras albidum ou de la liane de Smilax ornata comme arôme principal. Le root beer est généralement, mais pas exclusivement, non alcoolisé, sans caféine, sucré et gazeux. |

| Soda à la vanille | Une boisson gazeuse aromatisée à la vanille. |

| Sans produits laitiers | Un produit ne contenant ni lait ni produits laitiers provenant de vaches, de moutons ou de chèvres. |

| Boissons énergisantes sans caféine | Les boissons énergisantes sans caféine s'appuient sur d'autres ingrédients pour stimuler l'énergie. Les choix populaires comprennent les acides aminés, les vitamines B et les électrolytes. |

Méthodologie de recherche

���ϲ����� suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, variables et conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement