Taille et part du marché de l'énergie solaire au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

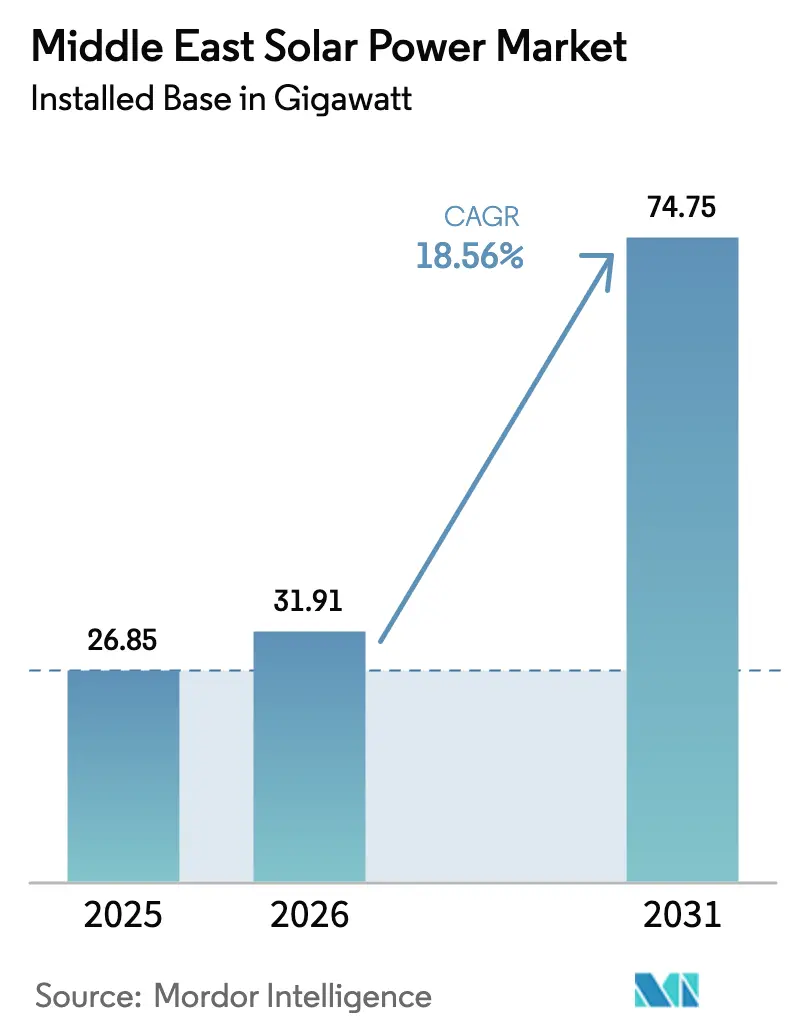

| Taille du marché de l'année de base (2025) | 26.85 gigawatt |

| Volume du Marché (2026) | 31.91 gigawatt |

| Volume du Marché (2031) | 74.75 gigawatt |

| Taux de croissance (2026 - 2031) | 18.56% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire au Moyen-Orient par ���ϲ�����

La taille du marché de l'énergie solaire au Moyen-Orient en termes de base installée devrait passer de 26,85 gigawatts en 2025 à 31,91 gigawatts en 2026 et devrait atteindre 74,75 gigawatts d'ici 2031 à un TCAC de 18,56 % sur la période 2026-2031.

La forte trajectoire reflète un pivot guidé par les politiques publiques visant à s'éloigner des hydrocarbures, alors que les gouvernements intègrent le développement de l'énergie solaire dans leurs plans d'infrastructure nationaux. Des tarifs records inférieurs à 1,1 centime USD/kWh lors de l'appel d'offres Round 6 en Arabie saoudite, l'accélération des contrats d'achat d'électricité (PPA) d'entreprise et l'irradiation solaire de classe mondiale de la région dépassant 2 000 kWh/m²/an ancrent ensemble la compétitivité des coûts. La montée en puissance de la localisation de la production de cellules TOPCon, les achats de stockage à grande échelle et les liens avec l'hydrogène vert tels que NEOM élargissent les pipelines de projets tout en comprimant les cycles d'approvisionnement. Les risques d'exécution découlent de la congestion du réseau, des conditions d'exploitation en milieu désertique et de l'exposition de la chaîne d'approvisionnement aux équipements chinois, mais les stratégies d'atténuation, les appels d'offres pour batteries, le nettoyage robotisé et la fabrication nationale réduisent la volatilité à la baisse. Dans l'ensemble, le marché de l'énergie solaire au Moyen-Orient passe de la phase d'opportunité à la phase d'infrastructure, le soutien souverain amortissant les coûts de financement même dans les juridictions à risque plus élevé.

Principaux enseignements du rapport

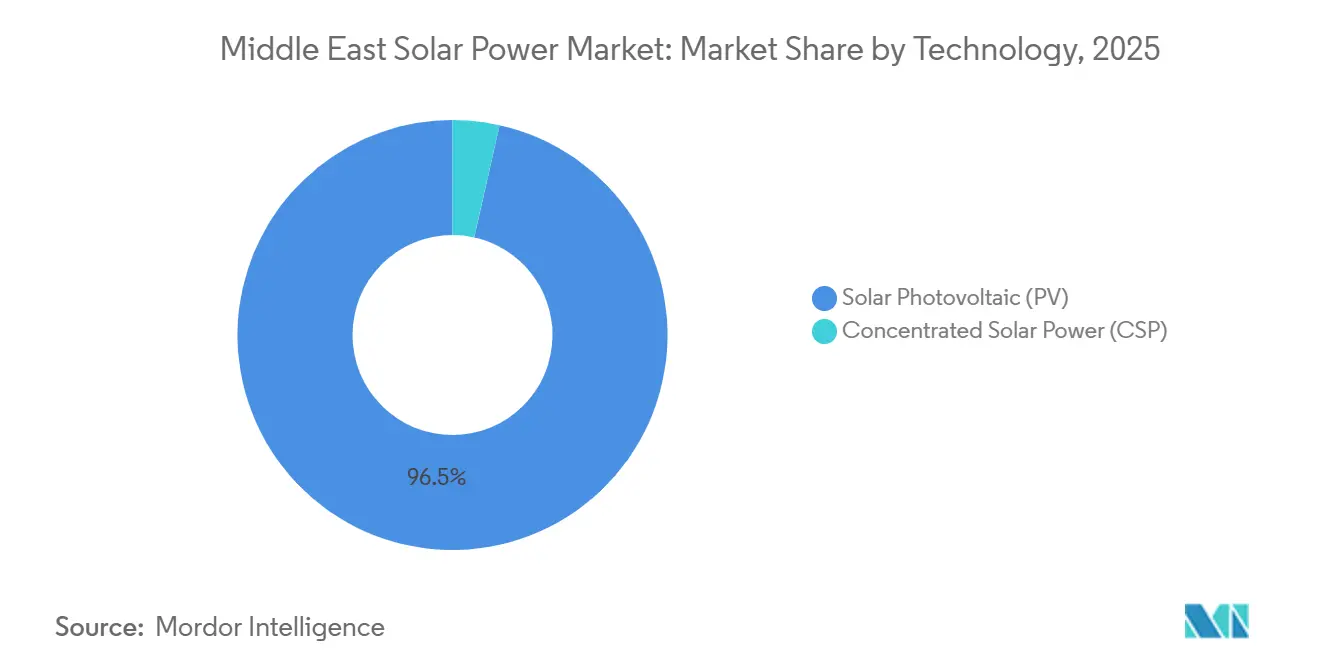

- Par technologie, les systèmes photovoltaïques ont capté 96,5 % de la taille du marché de l'énergie solaire au Moyen-Orient en 2025, tandis que l'énergie solaire à concentration s'étendra à un TCAC de 30,44 % jusqu'en 2031, limitée aux projets hybrides associant le stockage par sels fondus au photovoltaïque.

- Par type de réseau, les centrales connectées au réseau détenaient 90,2 % de la part de marché de l'énergie solaire au Moyen-Orient en 2025, tandis que les sites hors réseau afficheront le TCAC le plus rapide de 24,3 % jusqu'en 2031.

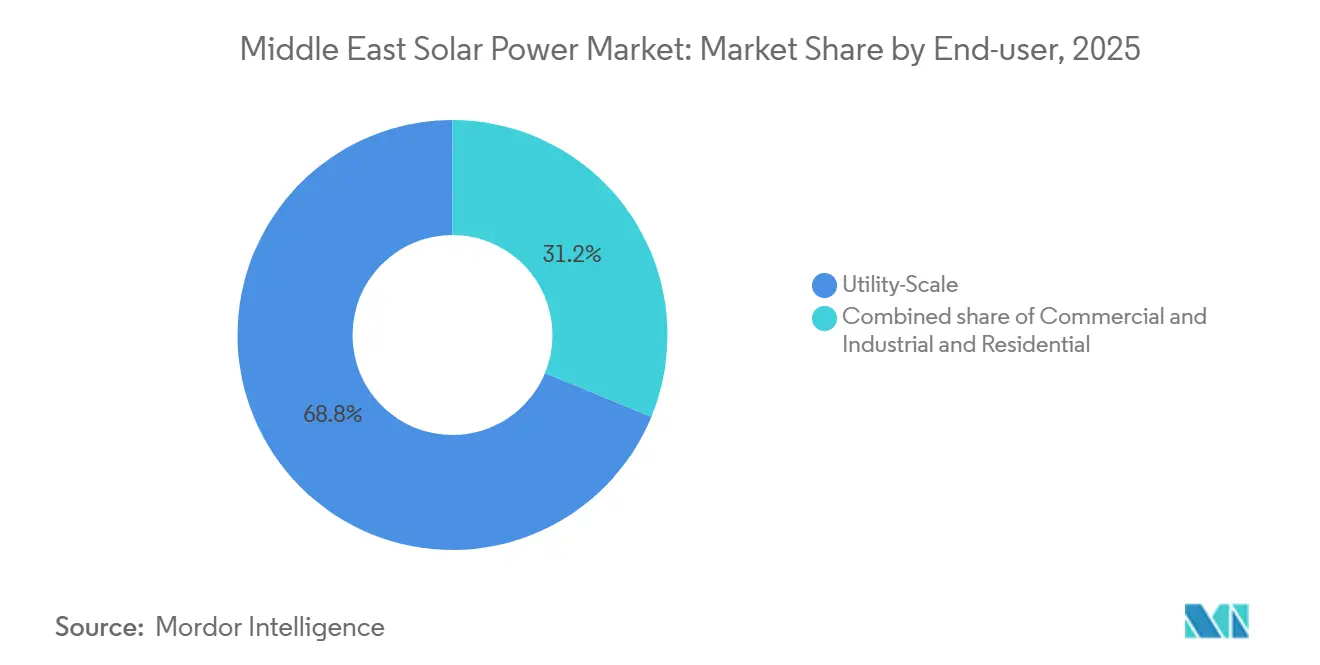

- Par utilisateur final, les projets à grande échelle utilitaire étaient en tête avec une part de revenus de 68,8 % en 2025 ; les installations résidentielles devraient s'étendre à un TCAC de 22,5 % jusqu'en 2031.

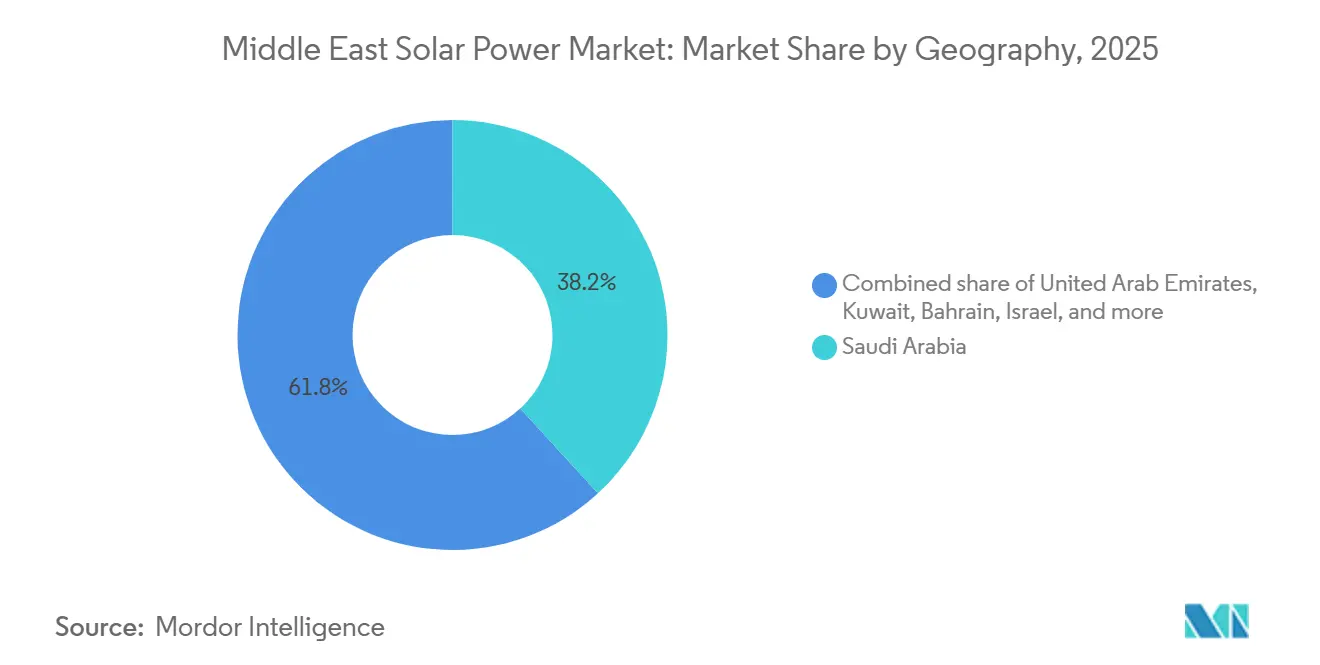

- Par géographie, l'Arabie saoudite, représentant 38,17 % de la capacité régionale en 2025, est appelée à mener la croissance géographique avec un TCAC de 30,6 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'énergie solaire au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Objectifs nationaux en matière d'énergies renouvelables et méga-appels d'offres | 5.2% | Arabie saoudite, EAU, Oman, Qatar, ���Ƿɱ�ï�� | Moyen terme (2-4 ans) |

| Baisse du coût actualisé de l'énergie des modules PV mono-PERC et TOPCon | 4.1% | Mondial, avec la plus forte adoption en Arabie saoudite et aux EAU | Court terme (≤ 2 ans) |

| Forte irradiation solaire dépassant 2 000 kWh/m²/an | 3.8% | Arabie saoudite, EAU, Oman, Jordanie, ��������ë�� | Long terme (≥ 4 ans) |

| Initiatives de commerce transfrontalier d'électricité du CCG | 2.3% | Arabie saoudite, EAU, ���Ƿɱ�ï��, ���������ï��, Qatar, Oman | Moyen terme (2-4 ans) |

| Essor des PPA d'entreprise issus des centres de données et des clusters industriels | 3.6% | EAU, Arabie saoudite, avec des retombées au Qatar et à ���������ï�� | Court terme (≤ 2 ans) |

| Développements d'hydrogène vert à grande échelle utilitaire nécessitant une alimentation solaire | 4.7% | Arabie saoudite (NEOM, Oxagon), EAU, Oman | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Objectifs nationaux en matière d'énergies renouvelables et méga-appels d'offres

Les programmes nationaux passent des enchères pilotes à des blocs de plusieurs gigawatts, créant un pipeline d'achat stable pour le marché de l'énergie solaire au Moyen-Orient. L'appel d'offres Round 6 de l'Arabie saoudite en octobre 2025 a attribué 4,5 GW sur huit sites à un tarif record de 1,09682 centime USD/kWh, soulignant la volonté souveraine de traiter l'énergie solaire comme un actif de base. L'utilitaire EWEC des EAU a suivi avec un appel d'offres de 1 GW solaire plus 400 MW de batteries exigeant une fourniture d'énergie ferme, signalant un passage aux énergies renouvelables dispatchables.[1]EWEC Communications, "Demande de propositions — 1 GW solaire plus stockage," ewec.ae La liste restreinte d'Ibri III d'Oman et le tour d'appel d'offres d'Al Dibdibah au ���Ƿɱ�ï�� complètent une file d'attente régionale dépassant 15 GW. Les règles des appels d'offres imposent désormais la certification IEC-61215 et IEC-61730, élevant les normes de qualité et réduisant le risque de garantie. Les délais compressés entre l'offre et la clôture financière de 15 mois obligent les fournisseurs à maintenir des stocks régionaux, raccourcissant les cycles d'approvisionnement historiques de près de 40 %.

Baisse du coût actualisé de l'énergie des modules PV mono-PERC et TOPCon

La diffusion rapide du TOPCon a poussé les rendements de conversion des modules au-delà de 25 % tout en réduisant les primes de prix à moins de 5 % par rapport au PERC.[2]PV Magazine Staff, "Les modules TOPCon franchissent la barrière de conversion de 25 %," pvmagazine.com La coentreprise TOPCon de JinkoSolar d'un milliard USD avec le Fonds d'investissement public d'Arabie saoudite livrera 10 GW/an à partir du début 2026, réduisant les coûts à destination jusqu'à 12 %. Une centrale de 5 GW inaugurée par Desert Technologies à Djeddah en 2024 élargit encore l'offre locale. Les modules TOPCon bifaciaux produisent 10 % à 15 % supplémentaires dans le terrain à haute albédo du désert, poussant le marché de l'énergie solaire au Moyen-Orient vers une adoption quasi universelle du photovoltaïque à mesure que la production localisée s'intensifie et que les cadres d'appels d'offres accordent des remises sur les offres pour le contenu national, abaissant les tarifs et creusant l'écart de coût avec la production au gaz.

Forte irradiation solaire dépassant 2 000 kWh/m²/an

Une irradiation annuelle dépassant 2 400 kWh/m² dans certaines parties de l'Arabie saoudite permet aux suiveurs à axe unique d'atteindre des facteurs de capacité de 28 % à 32 %, des niveaux autrefois réservés aux turbines à gaz. Le parc Disi de 24 MW en Jordanie affiche un facteur de 37,6 %, comprimant les délais de récupération en dessous de sept ans sans subventions. Le troc du Projet Prosperity Jordanie-��������ë�� échange 600 MW d'énergie solaire contre de l'eau dessalée, monétisant le surplus d'irradiation tout en s'attaquant au stress hydrique. Le projet de 5,2 GW de Masdar aux EAU associe 19 GWh de batteries au photovoltaïque pour fournir 1 GW de puissance ferme d'ici 2027, prouvant que la haute qualité des ressources combinée au stockage peut remplacer les réserves tournantes. Ces indicateurs cimentent le marché de l'énergie solaire au Moyen-Orient comme l'une des meilleures ressources au monde.

Initiatives de commerce transfrontalier d'électricité du CCG

L'interconnexion régionale débloque l'arbitrage sur les décalages de charge de pointe. L'Autorité d'interconnexion du CCG a réservé 3,5 milliards USD jusqu'en 2035 pour étendre les liaisons 500 kV, la ligne de raccordement Arabie saoudite-Irak étant prévue pour avril 2026. La capacité de transfert accrue permet à l'Arabie saoudite d'exporter son surplus solaire de mi-journée vers le ���Ƿɱ�ï�� et ���������ï��, lissant les courbes de charge et réduisant les coûts des services auxiliaires jusqu'à 20 %. La liaison de l'Égypte via l'Arabie saoudite ouvre un corridor d'énergies renouvelables vers l'Europe via des câbles sous-marins, créant un plancher de prix naturel pour les projets à grande échelle utilitaire. Des frictions de règlement persistent car les frais de transit et les charges d'équilibrage diffèrent selon les juridictions, maintenant les volumes échangés en dessous de 10 % de la capacité installée. Néanmoins, le commerce sur réseau reste un levier de croissance structurel pour le marché de l'énergie solaire au Moyen-Orient.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Congestion du réseau et coûts de gestion de l'intermittence | -2.8% | Arabie saoudite (Province orientale), EAU (Émirats du Nord), ���Ƿɱ�ï�� | Court terme (≤ 2 ans) |

| Forte encrassement et exploitation et maintenance à forte consommation d'eau en climat désertique | -1.9% | Arabie saoudite, EAU, Oman, ���Ƿɱ�ï��, Qatar | Moyen terme (2-4 ans) |

| Prime de risque politique élevant les coûts de financement de projet | -2.1% | Irak, Liban, Yémen, avec des retombées en Jordanie | Long terme (≥ 4 ans) |

| Dépendance aux importations exposée aux restrictions commerciales | -1.6% | Mondial, avec un impact aigu en Arabie saoudite, aux EAU et en Oman | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Congestion du réseau et coûts de gestion de l'intermittence

Les mises à niveau du réseau de transport accusent un retard par rapport aux déploiements à grande échelle utilitaire, obligeant les développeurs à financer des sous-stations qui ajoutent jusqu'à 12 % aux dépenses d'investissement. L'écrêtage dans la Province orientale de l'Arabie saoudite est en moyenne de 8 % à 15 % à midi, érodant les taux de rendement interne. Un appel d'offres de 7,8 GWh de batteries attribué à Sungrow en 2024 vise 10 GW de stockage d'ici 2030, mais les systèmes au lithium-fer-phosphate coûtent 250 à 350 USD/kWh et réduisent le TRI de 150 à 200 points de base. Les Émirats du Nord aux EAU font face au même défi, EWEC recherchant 400 MW/800 MWh de capacité de stockage. Le calendrier d'Al Dibdibah au ���Ƿɱ�ï�� a doublé à sept ans en raison de la nécessité d'une ligne dédiée de 400 kV, ajoutant 180 millions USD de dépenses de réseau. Les exigences en puissance réactive et les condensateurs synchrones gonflent encore les budgets du bilan de système, tempérant l'expansion à court terme sur le marché de l'énergie solaire au Moyen-Orient.

Fort encrassement et exploitation et maintenance à forte consommation d'eau en climat désertique

La poussière du désert peut réduire la production jusqu'à 40 % entre les nettoyages, et la rareté de l'eau rend le lavage manuel coûteux. Le KAUST a mesuré une perte d'encrassement de 35 % à 40 % après 30 jours dans le Rubʽ al Khali, avec une performance restaurée à 92 % après un lavage au jet d'eau.[3]KAUST Energy Lab, "Mesures des pertes par encrassement dans le Rubʽ al Khali," kaust.edu.sa Le robot de nettoyage à sec à 61 % de contenu local de NOMADD coûte 1,2 million USD pour 100 MW, soit 30 % de plus que les équipes manuelles, mais élimine la consommation d'eau et réduit la main-d'œuvre de 40 %. Les unités sans eau d'Ecoppia sont également déployées, bien que les dépenses d'investissement restent élevées pour les petites installations commerciales et industrielles. Aramco a dévoilé un prototype à moins de 1 000 USD en 2024, visant un déploiement de masse. La production des modules se dégrade de 0,4 % à 0,6 % par °C au-dessus de 25 °C, comprimant le rendement annuel jusqu'à 12 %, ce qui élève le classement du coefficient de température dans les évaluations des appels d'offres. Collectivement, les défis d'exploitation et de maintenance réduisent les rendements globaux du marché de l'énergie solaire au Moyen-Orient.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la traction du TOPCon accélère la suprématie du photovoltaïque

Les installations photovoltaïques représentaient 96,5 % du marché de l'énergie solaire au Moyen-Orient en 2025. La taille du marché de l'énergie solaire au Moyen-Orient pour le photovoltaïque a dépassé 30 GW en 2026, surpassant toutes les autres sources de production sur l'économie des nouvelles constructions. Les rendements TOPCon supérieurs à 25 % et les gains bifaciaux d'environ 12 % réduisent l'intensité d'utilisation des terres et les dépenses d'investissement par watt. La coentreprise saoudienne de 10 GW de JinkoSolar a déjà pré-vendu sa production aux projets Haden et Al-Khushaybi d'ACWA Power, verrouillant l'achat pour la décennie.

L'énergie solaire à concentration maintient une part de niche de 3,5 % mais devrait s'étendre à un TCAC de 30,44 % jusqu'en 2031. La Phase 4 MBR de 950 MW à Dubaï reste le projet phare, combinant 700 MW d'énergie solaire à concentration avec 250 MW de photovoltaïque et 5 907 MWh de stockage par sels fondus. Le prix de l'énergie solaire à concentration de 4 500 à 5 500 USD/kW limite sa réplication aux projets hybrides ou aux mandats de fabrication locale d'héliostats. Le photovoltaïque associé à des batteries bat désormais l'énergie solaire à concentration sur le coût actualisé de l'énergie dans presque tous les scénarios, orientant la capacité future vers le photovoltaïque au sein du marché de l'énergie solaire au Moyen-Orient.

Par type de réseau : les microréseaux distribués s'étendent au-delà du périmètre utilitaire

Les actifs connectés au réseau détenaient 90,2 % de la capacité installée en 2025, maintenus dominants par des appels d'offres de plusieurs GW qui sécurisent des PPA de 20 à 25 ans libellés en dollars américains. Pourtant, la tranche hors réseau affiche un TCAC de 24,3 % jusqu'en 2031. Les opérations minières en Oman et les tours de télécommunications en Arabie saoudite déploient des systèmes solaires plus stockage conteneurisés qui réduisent la consommation de diesel jusqu'à 80 %. Les développeurs de centres de données dans les zones franches des EAU adoptent des microréseaux de 50 à 100 MW pour contourner les longues files d'attente d'interconnexion, illustrant comment les besoins de fiabilité priment sur la dépendance au réseau.

La taille du marché de l'énergie solaire au Moyen-Orient pour les applications hors réseau devrait dépasser 7 GW d'ici 2031 à mesure que les PPA d'entreprise se multiplient. Le programme BeSolar du Qatar récompense les exportations de toitures à 0,237 QAR/kWh, encourageant le surdimensionnement pour la production excédentaire. Les installations résidentielles à Dubaï se connectent désormais en 30 jours et sans frais initiaux dans le cadre du processus Shams Dubai révisé.[4]DEWA Media Center, "Directives de connexion Shams Dubai 2024," dewa.gov.ae Ces modèles de conception à l'exportation repositionnent le réseau comme stockage virtuel et intègrent de nouvelles voies de croissance pour le solaire distribué.

Par utilisateur final : l'adoption résidentielle s'accélère dans un contexte de vents favorables des politiques publiques

Les centrales à grande échelle utilitaire représentaient 68,8 % de la part de marché de l'énergie solaire au Moyen-Orient en 2025, une domination liée aux économies d'échelle et aux faibles tarifs. Les deux projets de 3 GW d'ACWA Power illustrent comment les achats en gros verrouillent l'approvisionnement en modules à des tarifs préférentiels. Cependant, le volume résidentiel augmente de 22,5 % par an à mesure que les simplifications du comptage net compensent les faibles tarifs de détail. L'application simplifiée de Dubaï, le tarif d'achat du Qatar et les plafonds croissants d'autoconsommation en Jordanie élargissent les toitures adressables.

Les clients commerciaux et industriels occupent une position intermédiaire entre l'échelle et l'autonomie. Le portefeuille régional de 350 MW de Yellow Door Energy démontre comment la propriété par des tiers élimine les obstacles aux dépenses d'investissement. La toiture de 31,5 MW d'EMSTEEL à Sharjah offre une remise tarifaire de 20 %, tandis que l'opérateur de refroidissement de district Emicool intègre 1,2 MW pour réduire les pics de l'après-midi. Ces exemples renforcent le glissement structurel de la médiation utilitaire vers des modèles bilatéraux directs au sein du marché de l'énergie solaire au Moyen-Orient.

Analyse géographique

L'Arabie saoudite commandait 38,17 % de la capacité installée en 2025 et devrait croître à un TCAC de 30,6 % jusqu'en 2031, soutenue par un objectif de 130 GW d'énergies renouvelables. L'attribution de 4,5 GW du Round 6 à moins de 1,1 centime USD/kWh a cimenté le leadership tarifaire et validé la stratégie de contenu national du royaume. La production locale de cellules par JinkoSolar et Desert Technologies réduit le risque d'approvisionnement, tandis que le hub hydrogène de NEOM verrouille 4 GW de demande captive. La congestion du réseau dans la Province orientale persiste, mais la commande de stockage de 7,8 GWh de la SEC signale une remédiation.

Les Émirats arabes unis se classent deuxièmes en capacité cumulée et accélèrent le solaire dispatchable grâce au complexe photovoltaïque plus 19 GWh de batteries de 5,2 GW de Masdar, visant 1 GW de puissance ferme d'ici 2027. Le projet hybride MBR Phase 4 de 950 MW à Dubaï et le projet Khazna de 1,5 GW d'Engie-Masdar élargissent le mix d'actifs. L'adoption sur les toitures bénéficie des approbations plus rapides de Shams Dubai, tandis que les PPA commerciaux et industriels ajoutent plus de 30 MW par an, menés par Yellow Door Energy. Le portefeuille équilibré des EAU et ses achats proactifs de stockage maintiennent les taux de pénétration au-dessus de 25 % de la demande diurne.

Oman, le ���Ƿɱ�ï��, le Qatar, ���������ï��, la Jordanie et ��������ë�� complètent le marché. Les appels d'offres Ibri III et Al Kamil Wal Wafi d'Oman visent 4 GW d'ici 2030 ; Al Dibdibah au ���Ƿɱ�ï�� fait face à un développement prolongé du réseau ; le parc de 875 MW des cités industrielles du Qatar alimente à la fois les clusters locaux et les exportations vers les EAU ; ���������ï�� s'appuie sur les institutions publiques pour le solaire distribué ; le Projet Prosperity de la Jordanie dépend de garanties souveraines ; ��������ë�� sécurise 600 MW en provenance de Jordanie en échange d'eau dessalée. Les États du reste de la région tels que l'Irak, le Liban et le Yémen restent modestes en raison du risque politique, mais les plans d'interconnexion du réseau recèlent un potentiel latent pour le marché de l'énergie solaire au Moyen-Orient.

Paysage concurrentiel

Le marché de l'énergie solaire au Moyen-Orient présente une fragmentation modérée. ACWA Power et Masdar dominent les appels d'offres à grande échelle utilitaire, mais la part combinée des cinq premiers producteurs d'électricité indépendants avoisine 40 %. Les projets Haden de 1,2 GW et Al-Khushaybi de 1,8 GW d'ACWA Power illustrent les avantages des accords d'achat anticipé de modules avec JinkoSolar. Masdar s'étend régionalement avec le complexe de 5,2 GW adossé à des batteries à Abu Dhabi et des partenariats en Oman et à ���������ï��.

Les équipementiers chinois fournissent plus de 70 % des modules. L'usine saoudienne de 10 GW de JinkoSolar et l'usine de suiveurs de 3 GW de Trina Solar approfondissent la localisation, réduisant les coûts à destination de 8 % à 12 % et satisfaisant les règles de contenu national. Desert Technologies complète la capacité avec une ligne TOPCon de 5 GW. Les onduleurs sont dominés par Sungrow, dont la victoire dans le stockage saoudien de 7,8 GWh et le lancement du SG150CX positionnent l'entreprise pour le créneau commercial et industriel à forte croissance.

Les opportunités inexploitées résident dans la production distribuée et l'automatisation de l'exploitation et de la maintenance. Yellow Door Energy présente des modèles de propriété par des tiers qui comblent le fossé de financement pour les clients commerciaux et industriels. Les fournisseurs de nettoyage robotisé NOMADD et Ecoppia s'attaquent à l'encrassement, tandis que les prototypes d'Aramco visent l'accessibilité de masse. Les spécialistes des suiveurs Nextracker, Arctech et Array Technologies se disputent des parts de marché via des coentreprises avec des fabricants locaux. Dans l'ensemble, la polarisation de l'offre entre les producteurs d'électricité indépendants soutenus par l'État et les acteurs distribués agiles façonne la dynamique concurrentielle au sein du marché de l'énergie solaire au Moyen-Orient.

Leaders du secteur de l'énergie solaire au Moyen-Orient

ACWA Power

Masdar

JinkoSolar

First Solar

Longi Solar

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : ENGIE a réussi à atteindre la clôture financière de son projet solaire le plus ambitieux à ce jour : le parc solaire Khazna de 1,5 gigawatt situé à Abu Dhabi.

- Décembre 2025 : Acwa Power, ainsi que Water and Electricity Holding Company (Badeel) et Saudi Aramco Power Company, toutes basées à Riyad, ont atteint une étape financière pour cinq projets solaires et deux projets éoliens en Arabie saoudite. Ces sept projets, affichant une capacité combinée de 15 GW, ont obtenu avec succès une facilité de dette senior de 5,9 milliards USD, soutenue par un consortium de banques locales, régionales et internationales.

- Octobre 2025 : L'Arabie saoudite a signé des contrats d'énergie renouvelable dépassant 9 milliards SAR (2,4 milliards USD). La Saudi Power Procurement Company, supervisant l'initiative, a réparti ces contrats sur cinq projets : quatre solaires et un éolien, affichant collectivement une capacité de 4 500 mégawatts.

- Janvier 2025 : Masdar, la société d'investissement dans les énergies renouvelables appartenant à l'État émirati, a uni ses forces avec EWEC pour construire une installation massive de stockage d'énergie solaire et par batteries (BESS). Ce projet ambitieux intégrera 5,2 GW d'énergie solaire avec 19 GWh de stockage par batteries, visant à fournir une production stable de 1 GW d'énergie renouvelable.

Périmètre du rapport sur le marché de l'énergie solaire au Moyen-Orient

L'énergie solaire désigne l'utilisation de l'énergie du soleil pour produire de l'électricité, soit directement sous forme d'énergie thermique (chaleur), soit indirectement via des cellules photovoltaïques dans des panneaux solaires et du verre photovoltaïque transparent.

Le marché de l'énergie solaire au Moyen-Orient est segmenté par technologie, type de réseau, utilisateur final et géographie. Par technologie, le marché est segmenté en énergie solaire photovoltaïque et énergie solaire à concentration. Par type de réseau, le marché est segmenté en systèmes connectés au réseau et hors réseau. Par utilisateur final, le marché est segmenté en installations à grande échelle utilitaire, commerciales et industrielles, et résidentielles. Le rapport couvre également les tailles de marché et les prévisions pour le marché de l'énergie solaire au Moyen-Orient dans les principaux pays de la région, notamment l'Arabie saoudite, les Émirats arabes unis, Oman, le ���Ƿɱ�ï��, le Qatar, ���������ï��, la Jordanie, ��������ë�� et le reste du Moyen-Orient. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la capacité installée (GW).

| Énergie solaire photovoltaïque (PV) |

| Énergie solaire à concentration (CSP) |

| Connecté au réseau |

| Hors réseau |

| Grande échelle utilitaire |

| Commercial et industriel (C&I) |

| ��é�������Գپ���� |

| Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) |

| Systèmes de montage et de suivi |

| Bilan de système et équipements électriques |

| Stockage d'énergie et intégration hybride |

| Arabie saoudite |

| Émirats arabes unis |

| Oman |

| ���Ƿɱ�ï�� |

| Qatar |

| ���������� |

| Jordanie |

| ��������� |

| Reste du Moyen-Orient |

| Par technologie | Énergie solaire photovoltaïque (PV) |

| Énergie solaire à concentration (CSP) | |

| Par type de réseau | Connecté au réseau |

| Hors réseau | |

| Par utilisateur final | Grande échelle utilitaire |

| Commercial et industriel (C&I) | |

| ��é�������Գپ���� | |

| Par composant (analyse qualitative) | Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) | |

| Systèmes de montage et de suivi | |

| Bilan de système et équipements électriques | |

| Stockage d'énergie et intégration hybride | |

| Par géographie | Arabie saoudite |

| Émirats arabes unis | |

| Oman | |

| ���Ƿɱ�ï�� | |

| Qatar | |

| ���������� | |

| Jordanie | |

| ��������� | |

| Reste du Moyen-Orient |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'énergie solaire au Moyen-Orient en 2026 ?

La capacité installée atteint 31,91 GW en 2026 avec un TCAC de 18,56 % attendu pour la porter à 74,75 GW d'ici 2031.

Quel pays mène la capacité régionale actuelle ?

L'Arabie saoudite détient 38,17 % de la capacité installée et vise 130 GW d'énergies renouvelables avant 2030.

Quelle technologie domine les nouvelles installations ?

Les systèmes photovoltaïques représentent 96,5 % de la capacité et bénéficient de cellules TOPCon dépassant 25 % d'efficacité.

À quelle vitesse les systèmes hors réseau se développent-ils ?

Les déploiements hors réseau affichent un TCAC de 24,3 % jusqu'en 2031, les clusters industriels et les centres de données adoptant des microréseaux solaires plus stockage.

Quelles sont les perspectives pour les projets d'hydrogène vert ?

Des installations comme la centrale de 600 t/jour de NEOM associent des parcs solaires de plusieurs GW à des électrolyseurs, créant une demande captive à long terme pour le solaire régional.

Dernière mise à jour de la page le: