Taille et part du marché des services mobiles à haut débit au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

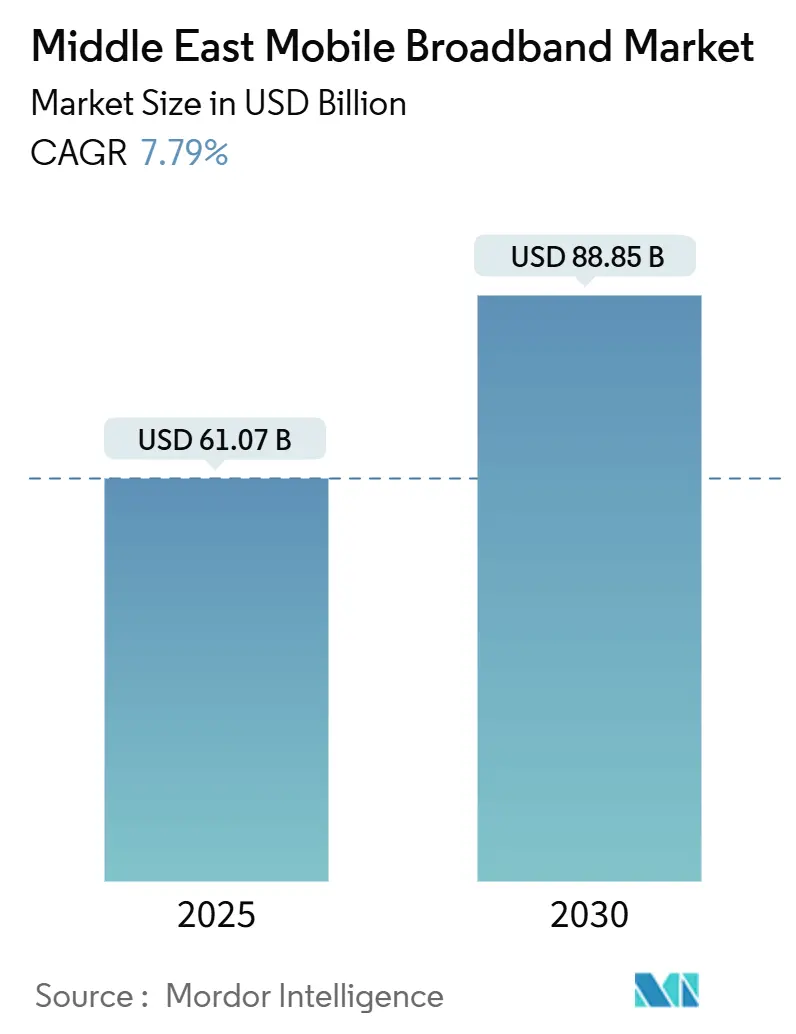

| Taille du Marché (2025) | 61.07 Milliards de dollars |

| Taille du Marché (2030) | 88.85 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.79% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services mobiles à haut débit au Moyen-Orient par ���ϲ�����

La taille du marché des services mobiles à haut débit au Moyen-Orient est estimée à 61,07 milliards USD en 2025, et devrait atteindre 88,85 milliards USD d'ici 2030, à un CAGR de 7,79 % au cours de la période de prévision (2025-2030).

L'intensification des déploiements 5G, les attributions de spectre en bande médiane et les initiatives d'IA souveraine stimulent la demande de trafic de données et suscitent de nouveaux investissements dans les infrastructures. Les opérateurs du CCG couvrent déjà plus de 70 % de leurs populations avec la 5G, tandis que les projets pilotes en entreprise dans les secteurs du pétrole et du gaz, de la logistique et des services de ville intelligente mettent en évidence des exigences croissantes en matière de faible latence. Les accords de partage d'infrastructure, les cessions de tours et l'harmonisation du spectre réduisent l'intensité capitalistique, aidant les opérateurs à réorienter leurs liquidités vers l'informatique en périphérie et les plateformes d'intelligence artificielle. Cependant, les écarts d'utilisation supérieurs à 45 % dans les marchés hors CCG, conjugués à la hausse des prix du spectre, pèsent sur les marges des opérateurs et menacent une connectivité équitable.

Principaux enseignements du rapport

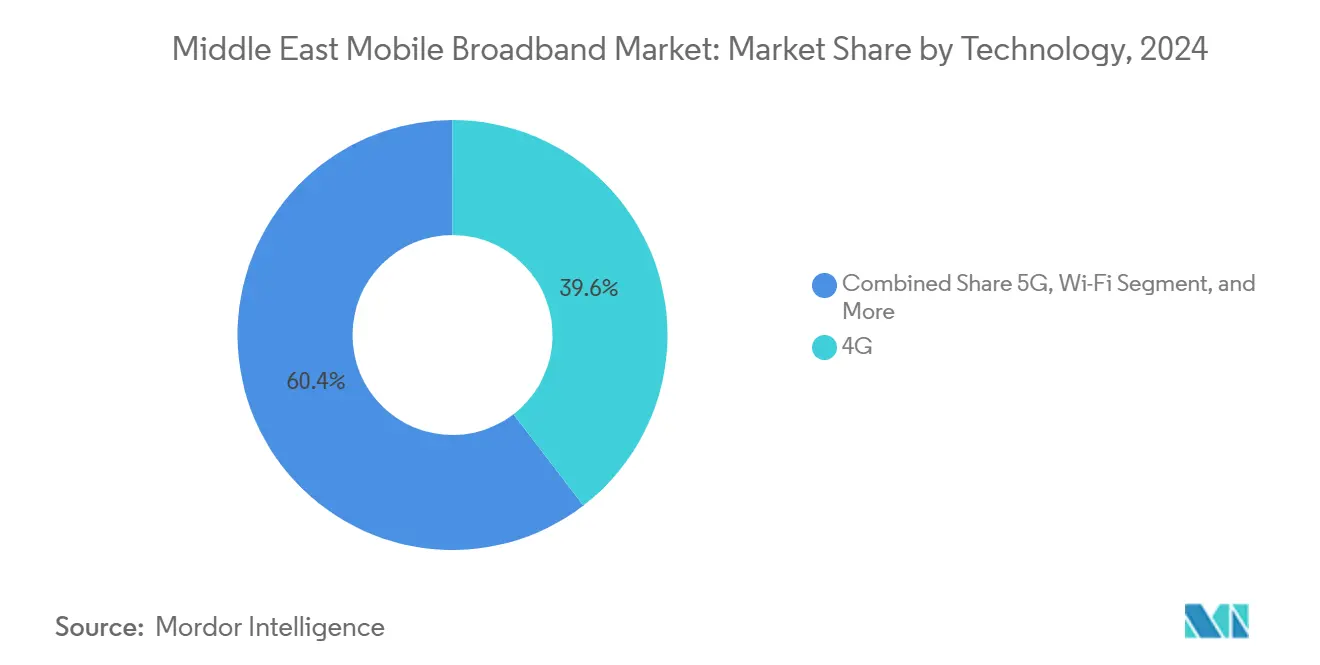

- Par technologie, la 4G détenait 39,57 % de la part du marché des services mobiles à haut débit au Moyen-Orient en 2024, tandis que la 5G progresse à un CAGR de 11,48 % jusqu'en 2030.

- Par service, les forfaits de données mobiles représentaient 76,24 % des revenus en 2024 ; la voix sur LTE devrait se développer à un CAGR de 15,60 % jusqu'en 2030.

- Par utilisateur final, les connexions grand public représentaient 72,43 % des revenus de 2024, tandis que les abonnements entreprises s'accélèrent à un CAGR de 15,14 %.

- Par application, le divertissement et les médias ont capté 36,30 % de la part en 2024 ; les applications de santé et d'éducation progressent à un CAGR de 16,27 % jusqu'en 2030.

- Par bande de spectre, la bande médiane (1-6 GHz) représentait 48,10 % du trafic de 2024 et croît à un CAGR de 12,73 %.

- Par géographie, l'Arabie saoudite était en tête avec 26,94 % des revenus de 2024 ; ���������ï�� est positionné pour un CAGR de 11,73 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services mobiles à haut débit au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiements 5G avec une couverture de population >70 % | +2.1% | CCG s'étendant aux pays hors CCG | Moyen terme (2–4 ans) |

| Attributions abordables de la bande 3,3-3,8 GHz | +1.8% | Arabie saoudite, Émirats arabes unis, Qatar, ���Ƿɱ�ï��, ���������ï�� | Court terme (≤ 2 ans) |

| Données mobiles par utilisateur >20 % de CAGR | +1.5% | Plus élevé dans le CCG et en Turquie | Long terme (≥ 4 ans) |

| 5G FWA comblant les lacunes du fixe | +1.2% | Irak, Jordanie, Syrie, Yémen | Moyen terme (2–4 ans) |

| Interdictions d'importation des appareils 2G/3G uniquement | +0.9% | Qatar, Émirats arabes unis, déploiement à l'échelle régionale | Court terme (≤ 2 ans) |

| Réseaux 5G privés + projets pilotes en périphérie | +0.8% | Arabie saoudite, Émirats arabes unis, ���Ƿɱ�ï��, Oman | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

L'accélération des déploiements 5G stimule la modernisation des infrastructures

Les opérateurs du CCG ont étendu la couverture 5G d'environ 30 à 60 gouvernorats en Arabie saoudite et à 90 % des résidents aux Émirats arabes unis d'ici 2024. Ces déploiements permettent la migration des cœurs de réseau non autonomes vers des cœurs autonomes, ouvrant la voie au découpage réseau pour les services aux entreprises. stc Group a sécurisé 140 MHz sur plusieurs bandes et s'est engagé à investir 1,6 milliard USD pour construire plus de 7 000 sites 5G, tandis que Zain KSA a réservé 427 millions USD pour des mises à niveau de couverture à 66 % de la population. [1]Zain KSA Relations Investisseurs, "Rapport annuel 2024," zain.com Huit pays du Moyen-Orient exploitent désormais des réseaux 5G actifs, et les prochains lancements en Libye, en Tunisie et en Turquie élargiront encore l'empreinte régionale. Les opérateurs associent des antennes MIMO massif à l'agrégation de porteuses pour offrir des vitesses de l'ordre du gigabit rivalisant avec la fibre, notamment dans les zones périurbaines où le déploiement de la fibre reste prohibitif en termes de coûts.

L'optimisation du spectre en bande médiane améliore la capacité

L'enchère 2024 de blocs à 3,5 GHz en Arabie saoudite devrait contribuer à hauteur de 25 milliards SAR aux gains du PIB d'ici 2030. La bande médiane offre un équilibre entre portée et débit, soutenant l'augmentation de 430 % de la consommation de données prévue entre 2021 et 2027. Le régulateur des Émirats arabes unis (TDRA) propose d'ouvrir la bande 6 GHz à un usage exempt de licence, permettant le délestage Wi-Fi 6E qui soulage la congestion cellulaire. [2]TDRA, "Perspectives spectrales des Émirats arabes unis 2026-2031," tdra.gov.aeL'agrégation de porteuses, qui relie les fréquences basses, médianes et hautes, permet aux opérateurs de maintenir un service à 1 Gbps dans les couloirs urbains denses sans sacrifier la couverture rurale. Les politiques alignées sur l'UIT, telles que le cadre G5 de l'Arabie saoudite, garantissent que le spectre est tarifé pour accélérer l'investissement plutôt que de le décourager.

La montée en puissance de la consommation de données mobiles transforme les modèles de revenus

Les utilisateurs moyens du Moyen-Orient ont consommé 25 Go par mois en 2024 et progressent à un CAGR supérieur à 20 %, portés par la vidéo mobile et les réseaux sociaux qui représentent 36,3 % du trafic. Les revenus de données de Zain Group ont atteint 2,44 milliards USD, soit 38 % du chiffre d'affaires du groupe, soulignant le pivot de la voix vers les données. Les forfaits illimités sont désormais incontournables sur les marchés du CCG, incitant les opérateurs à investir dans des partenariats de mise en cache en périphérie avec AWS et d'autres hyperscalers. Ces caches réduisent les coûts de transport et diminuent la latence pour les applications émergentes telles que le jeu en nuage. Avec une élasticité du trafic en hausse, les opérateurs regroupent contenu, cybersécurité et cloud géré pour protéger leurs marges à mesure que les prix bruts des données s'assouplissent.

L'accès sans fil fixe comble les lacunes de connectivité

Zain a ajouté 1,1 million de clients 5G FWA dans les zones hors CCG, concurrençant directement les opérateurs de fibre en s'appuyant sur les tours existantes. Oman a comptabilisé 75 000 lignes 5G FWA en 2024, soit 15 % des abonnements au haut débit fixe. Le succès du FWA repose sur des déploiements rapides et des coûts par foyer plus faibles, notamment dans les vallées rurales et les zones côtières où le creusement de tranchées pour la fibre n'est pas rentable. La modélisation de la capacité est toutefois essentielle : un FWA à haute densité peut limiter le spectre disponible pour les utilisateurs mobiles, à moins que les opérateurs ne déploient des ressources supplémentaires en bande médiane ou en ondes millimétriques. Les gouvernements considèrent le FWA comme un levier stratégique pour atteindre les objectifs d'inclusion numérique avant l'échéance Connect 2030 des Nations Unies.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Écart d'utilisation >45 % lié à l'accessibilité financière et aux compétences | -1.4% | Rural et hors CCG | Long terme (≥ 4 ans) |

| L'instabilité politique freine l'investissement | -0.8% | Irak, Syrie, Yémen | Moyen terme (2-4 ans) |

| Hausse des ratios coût du spectre/revenus | -0.6% | Arabie saoudite, Émirats arabes unis, Qatar | Court terme (≤ 2 ans) |

| Pénurie de fibre de transport en zone rurale | -0.5% | À l'échelle régionale | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Les obstacles à l'accessibilité financière limitent la pénétration

Les prix des terminaux représentent 12 à 19 % du revenu mensuel de nombreux ménages de la région MENA, bien au-dessus du seuil d'accessibilité de 2 % fixé par les agences internationales. La possession de smartphones chez les femmes dans les pays à revenu intermédiaire inférieur est inférieure de 18 % à celle des hommes, et les déficits de compétences numériques freinent davantage la demande. Les programmes de financement, les subventions aux appareils et les dispositifs d'alphabétisation numérique en milieu scolaire gagnent du terrain, mais les financements restent fragmentés. Sans une impulsion concertée, le Moyen-Orient risque un paysage du haut débit à deux vitesses où les populations rurales et à faibles revenus restent hors ligne malgré la disponibilité du réseau. [3]UIT, "Référentiel G5 pour une politique spectrale fondée sur des données probantes," itu.int

L'instabilité politique perturbe les investissements dans les réseaux

Les conflits en Irak, en Syrie et au Yémen dissuadent les capitaux étrangers et mettent en péril les sites existants, poussant les opérateurs à privilégier la maintenance plutôt que l'expansion. La volatilité des devises et les sanctions font grimper les coûts des équipements, tandis que les risques de cybersécurité augmentent dans un contexte d'utilisation non réglementée du spectre. Bien que ces trois marchés accueillent plus de 80 millions de personnes, leur part combinée dans les dépenses d'investissement régionales est minime. La stabilisation et des régimes de licences transparents sont des prérequis pour libérer la demande latente de services mobiles à haut débit fiables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la 5G monte en puissance tandis que la 4G reste la base

La 4G a généré 39,57 % de la taille du marché des services mobiles à haut débit au Moyen-Orient en 2024, soutenue par une couverture LTE-Advanced nationale en Arabie saoudite, aux Émirats arabes unis et au Qatar. Les opérateurs continuent d'améliorer la 4G avec la modulation 256-QAM et le MIMO massif pour optimiser l'efficacité spectrale et servir les segments sensibles aux coûts. Parallèlement, les abonnements 5G progressent à un CAGR de 11,48 %, portés par les subventions aux appareils, les projets pilotes en entreprise et les essais de découpage réseau. La coexistence des deux couches permet aux opérateurs d'affecter les applications sensibles à la latence à la 5G tout en déchargeant le trafic au mieux effort sur la 4G. Sur l'horizon de prévision, les cœurs 5G autonomes devraient dépasser les implémentations non autonomes, permettant une fourniture de services entièrement cloud-native et une communication ultra-fiable à faible latence.

Le marché des services mobiles à haut débit au Moyen-Orient continue d'intégrer le Wi-Fi 6E, la liaison montante par satellite et le Wi-Fi 7 émergent dans un tissu de réseau hétérogène. Le déploiement Wi-Fi 7 des aéroports d'Oman en 2024 illustre la manière dont les technologies non cellulaires déchargent les lieux intérieurs denses tout en préservant le spectre sous licence pour la couverture macro. Les constellations de satellites en orbite basse terrestre assurent la redondance pour les plateformes offshore et les pipelines désertiques, en complément de la 5G terrestre. Les régulateurs qui poussent à l'extinction de la 2G/3G d'ici 2025 accélèrent les cycles de remplacement des appareils, déplaçant davantage le trafic vers les couches 4G et 5G.

Par type de service : les forfaits de données dominent, la VoLTE réinvente la voix

Les forfaits de données mobiles ont généré 76,24 % des revenus de service en 2024, reflétant le pivot des consommateurs vers la diffusion vidéo, le jeu mobile et les réseaux sociaux. Les opérateurs se concurrencent sur des plafonds de données généreux, des contenus groupés et des offres de tarification zéro, les niveaux illimités étant désormais courants dans les offres groupées du CCG. Dans le même temps, les abonnements à la voix sur LTE progressent à un CAGR de 15,60 % à mesure que les opérateurs abandonnent les réseaux à commutation de circuits hérités. La VoLTE améliore l'utilisation du spectre jusqu'à 40 %, libérant les bandes 900 MHz pour les services NB-IoT et LTE-M. Les essais de 5G New Calling au ���Ƿɱ�ï�� et à ���������ï�� font franchir un cap supplémentaire à la voix avec des codecs haute fidélité et des modules complémentaires de traduction en temps réel.

Les forfaits de données sans fil fixe spécialisés liés aux chipsets RedCap annoncent une nouvelle classe de tarifs IoT FWA à vitesse intermédiaire et à faible coût. Le lancement début 2024 de stc Kuwait cible les clients industriels qui nécessitent des performances déterministes mais pas la pleine bande passante du haut débit mobile amélioré. Les SIM gérées dans le nuage, l'intégration eSIM et les packages APN privés élargissent la gamme de services, créant de nouvelles opportunités de vente additionnelle pour les opérateurs désireux de se diversifier au-delà des données grand public.

Par utilisateur final : les consommateurs en tête, les entreprises s'accélèrent

Les consommateurs représentaient 72,43 % de la taille du marché des services mobiles à haut débit au Moyen-Orient en 2024, portés par le divertissement, les réseaux sociaux et le travail à distance. Pourtant, les connexions entreprises progressent à un CAGR soutenu de 15,14 % à mesure que les usines, les raffineries et les plateformes logistiques intègrent des réseaux 5G privés et des plateformes en périphérie. Les compagnies pétrolières nationales en Arabie saoudite et aux Émirats arabes unis pilotent des tranches réseau garantissant une latence de 1 ms pour le forage autonome et la maintenance prédictive.

Les revenus des services gérés dépassent la simple connectivité à mesure que les opérateurs regroupent cybersécurité, stockage en nuage et analytique. e& a enregistré 720 millions USD de ventes aux entreprises en 2024, en hausse de 32 % en glissement annuel, tandis que Mobily a affiché 963,1 millions USD, en hausse de 21 %. Les agences gouvernementales qui exploitent la 5G pour la surveillance des villes intelligentes, les transports intelligents et les programmes d'identité numérique amplifient la demande des entreprises, consolidant le B2B comme prochain moteur de croissance.

Par application : les médias toujours en tête, la santé et l'éducation en forte hausse

Le divertissement et les médias ont capté 36,30 % du trafic de 2024, portés par la diffusion en 4K, l'esport en temps réel et les formats de courtes vidéos portés par les influenceurs. La durée moyenne des sessions a augmenté de 17 % à mesure que les forfaits illimités ont supprimé l'anxiété liée à l'utilisation. Parallèlement, les applications de santé et d'éducation progressent à un CAGR de 16,27 %, soutenues par les mandats de télésanté, les intégrations de dossiers de santé électroniques et les salles de classe virtuelles.

Les ambulances connectées à Abou Dhabi transmettent des échographies aux spécialistes hospitaliers via des liaisons montantes 5G, réduisant le temps de diagnostic de 28 %. Les ministères de l'éducation distribuent des contenus pédagogiques cloud-native via les réseaux des opérateurs aux écoles rurales, en utilisant le FWA là où la fibre reste rare. Les applications de commerce électronique, de technologie financière et de commerce social complètent la gamme d'applications, maintenant la croissance du trafic en liaison montante étroitement alignée avec la montée en puissance de la vidéo en liaison descendante.

Par bande de spectre : la bande médiane est le pilier

La bande médiane (1-6 GHz) a contribué à 48,10 % du trafic de 2024 et devrait progresser à un CAGR de 12,73 %, consolidant son rôle de couche de capacité pour la 5G urbaine et périurbaine. Le déploiement à 600 MHz de l'Arabie saoudite fournit une couche de couverture qui réduit le nombre de sites en zones rurales de 30 % et améliore le débit moyen en bordure de cellule. À l'autre extrême, les opérateurs testent les ondes millimétriques pour les stades et les nœuds urbains à haute densité, atteignant un débit de pointe de 8 Gbps lors d'essais prototypes.

Les technologies de partage dynamique du spectre permettent aux opérateurs de superposer la 4G et la 5G sur les mêmes blocs, accélérant l'adoption de la 5G sans augmenter les dépenses spectrales. Les régulateurs qui alignent les calendriers d'enchères entre les États du CCG réduisent les interférences transfrontalières et permettent des économies d'échelle dans le matériel radio.

Analyse géographique

L'Arabie saoudite a capté 26,94 % des revenus en 2024, ancrée par 1,6 milliard USD de dépenses d'investissement 5G et des objectifs d'économie numérique Vision 2030 à l'échelle nationale. stc, Zain et Mobily louent ou possèdent l'empreinte en bande médiane la plus dense de la région, permettant des vitesses multi-gigabits dans 122 villes. Les Émirats arabes unis restent un précurseur de l'innovation avec une couverture 5G de 90 % de la population, une bande basse à 700 MHz pour la portée dans le désert, et des coentreprises avec AWS et Microsoft pour héberger des nuages souverains. Le régulateur du Qatar a ordonné l'arrêt de la 3G pour décembre 2025, incitant les abonnés à migrer vers la 4G et la 5G et accélérant les cycles de renouvellement des terminaux.

La couverture 5G nationale de ���������ï�� et ses licences agiles ont propulsé le royaume vers une trajectoire de CAGR de 11,73 %, le positionnant comme le marché des services mobiles à haut débit au Moyen-Orient à la croissance la plus rapide. Le ���Ƿɱ�ï�� et Oman maintiennent une expansion modérée ; tous deux privilégient le réaménagement du spectre et les sites alimentés à l'énergie solaire pour respecter leurs engagements de neutralité carbone. ��������ë�� combine des projets pilotes d'Open RAN avec le partage dynamique du spectre pour accueillir un écosystème de fournisseurs dense, tandis que la Turquie s'appuie sur des politiques de production nationale pour stimuler la localisation de la chaîne d'approvisionnement.

L'Irak, la Syrie et le Yémen restent contraints par les risques sécuritaires, mais la politique de suppression des taxes en Irak a stimulé une croissance des revenus à deux chiffres pour les opérateurs survivants. La Jordanie maintient une dynamique stable, bien que modérée, grâce à une tarification prudente du spectre et à des liaisons fibre régionales vers l'Europe. Les opérateurs iraniens, entravés par les sanctions, se concentrent sur la densification progressive de la 4G tout en envisageant la 5G future une fois que les canaux d'approvisionnement en équipements se normaliseront.

Paysage concurrentiel

Quatre groupes d'opérateurs — stc, e&, Zain et Ooredoo — contrôlent la majeure partie des revenus régionaux, mais la monétisation des infrastructures abaisse les barrières à l'entrée pour les MVNO et les nouveaux entrants hyperscalers. Le PIF et stc ont fusionné TAWAL et LATIS en un géant de 30 000 tours qui enregistrera 4,8 milliards SAR de ventes annuelles, libérant des capitaux pour les nœuds en périphérie et l'automatisation pilotée par l'IA. e& a poursuivi la cession de ses actifs régionaux de centres de données vers un modèle d'hôte neutre, séduisant les fournisseurs de services en nuage qui recherchent une colocation à faible latence.

La concurrence s'éloigne de la connectivité de base vers des portefeuilles « Au-delà de la connectivité » : stc Advanced Solutions, Mobily Business Cloud et la branche cybersécurité d'Ooredoo visent chacun une croissance B2B à deux chiffres. Les opérateurs s'appuient sur des partenariats avec les nuages publics pour raccourcir les cycles de lancement de services, proposant des API réseau pour des tranches de qualité à la demande qui s'intègrent directement dans les applications d'entreprise.

L'opportunité des réseaux privés reste fertile ; les ports de Djeddah, les zones industrielles d'Abou Dhabi et les corridors logistiques intelligents du ���Ƿɱ�ï�� pilotent la 5G dédiée avec une latence déterministe. La diversité des fournisseurs s'élargit, avec des essais de matériel Open RAN dans le métro de Dubaï et Turkcell en Turquie qui forge des partenariats de R&D avec des entreprises technologiques locales. L'efficacité énergétique est un facteur de différenciation ; les stations de base alimentées à l'énergie solaire et le refroidissement adaptatif par IA réduisent les coûts d'exploitation jusqu'à 40 % pendant les mois d'été les plus chauds.

Leaders du secteur des services mobiles à haut débit au Moyen-Orient

stc Group

Zain Group

Ooredoo

Turkcell

Omantel

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : le Conseil SAMENA a mis en lumière la 5G FWA en Asie du Sud–Moyen-Orient–Afrique du Nord lors de son forum annuel.

- Octobre 2024 : stc Group et Ooredoo ont signé un protocole d'accord pour co-développer des plateformes de services numériques régionaux.

- Juin 2024 : du UAE s'est associé à Huawei sur des stratégies de convergence 5G-Advanced et FWA/FTTH.

- Mai 2024 : Zain KSA a annoncé une expansion 5G de 427 millions USD pour couvrir 122 villes et sites saints.

Périmètre du rapport sur le marché des services mobiles à haut débit au Moyen-Orient

| 4G |

| 5G |

| LTE |

| Wi-Fi |

| Autre technologie |

| Données mobiles |

| Voix sur LTE (VoLTE) |

| Point d'accès mobile |

| Consommateurs |

| Entreprises |

| Divertissement et médias (diffusion en continu, jeux) |

| Commerce électronique et vente au détail |

| Réseaux sociaux et communication |

| Santé et éducation |

| Autres applications |

| Sous 1 GHz (bandes de couverture) |

| 1 - 6 GHz (bande médiane) |

| >6 GHz ondes millimétriques et térahertz |

| Arabie saoudite |

| Émirats arabes unis |

| ��������� |

| Turquie |

| Qatar |

| ���Ƿɱ�ï�� |

| Oman |

| ���������� |

| Reste du Moyen-Orient (Syrie, Yémen, Jordanie, Irak, Iran et autres) |

| Par technologie | 4G |

| 5G | |

| LTE | |

| Wi-Fi | |

| Autre technologie | |

| Par type de service | Données mobiles |

| Voix sur LTE (VoLTE) | |

| Point d'accès mobile | |

| Par utilisateur final | Consommateurs |

| Entreprises | |

| Par application | Divertissement et médias (diffusion en continu, jeux) |

| Commerce électronique et vente au détail | |

| Réseaux sociaux et communication | |

| Santé et éducation | |

| Autres applications | |

| Par bande de spectre | Sous 1 GHz (bandes de couverture) |

| 1 - 6 GHz (bande médiane) | |

| >6 GHz ondes millimétriques et térahertz | |

| Par pays | Arabie saoudite |

| Émirats arabes unis | |

| ��������� | |

| Turquie | |

| Qatar | |

| ���Ƿɱ�ï�� | |

| Oman | |

| ���������� | |

| Reste du Moyen-Orient (Syrie, Yémen, Jordanie, Irak, Iran et autres) |

Questions clés auxquelles le rapport répond

À quelle vitesse l'adoption de la 5G progresse-t-elle dans les États du Golfe ?

Les abonnements progressent à un CAGR de 11,48 % car l'Arabie saoudite, les Émirats arabes unis et ���������ï�� couvrent déjà au moins 70 % de leurs populations avec le service 5G.

Quelle part des revenus provient des forfaits de données mobiles ?

Les forfaits de données mobiles ont généré 76,24 % des revenus du secteur en 2024, soulignant le pivot de la voix vers les services de données.

Quel pays affiche les meilleures perspectives de croissance jusqu'en 2030 ?

���������ï�� est en tête avec un CAGR attendu de 11,73 %, porté par une couverture 5G nationale et une réglementation favorable.

Pourquoi les fréquences en bande médiane sont-elles essentielles pour les performances du réseau ?

La couche 1-6 GHz équilibre portée et capacité, assurant 48,10 % du trafic de 2024 tout en prenant en charge des vitesses d'agrégation de porteuses supérieures à 1 Gbps.

Quels défis maintiennent les taux d'utilisation faibles en dehors du Golfe ?

L'accessibilité financière des terminaux et les lacunes en compétences numériques laissent un écart d'utilisation de 45 % dans de nombreuses zones hors CCG malgré la disponibilité du réseau.

Comment les opérateurs améliorent-ils le rendement de leurs actifs de tours ?

Les accords de partage d'infrastructure, tels que la fusion de tours de stc, créent un hôte neutre de 30 000 sites qui libère des liquidités pour les mises à niveau 5G et en périphérie du nuage.

Dernière mise à jour de la page le: