Taille et Part du Marché de la Gestion des Installations au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

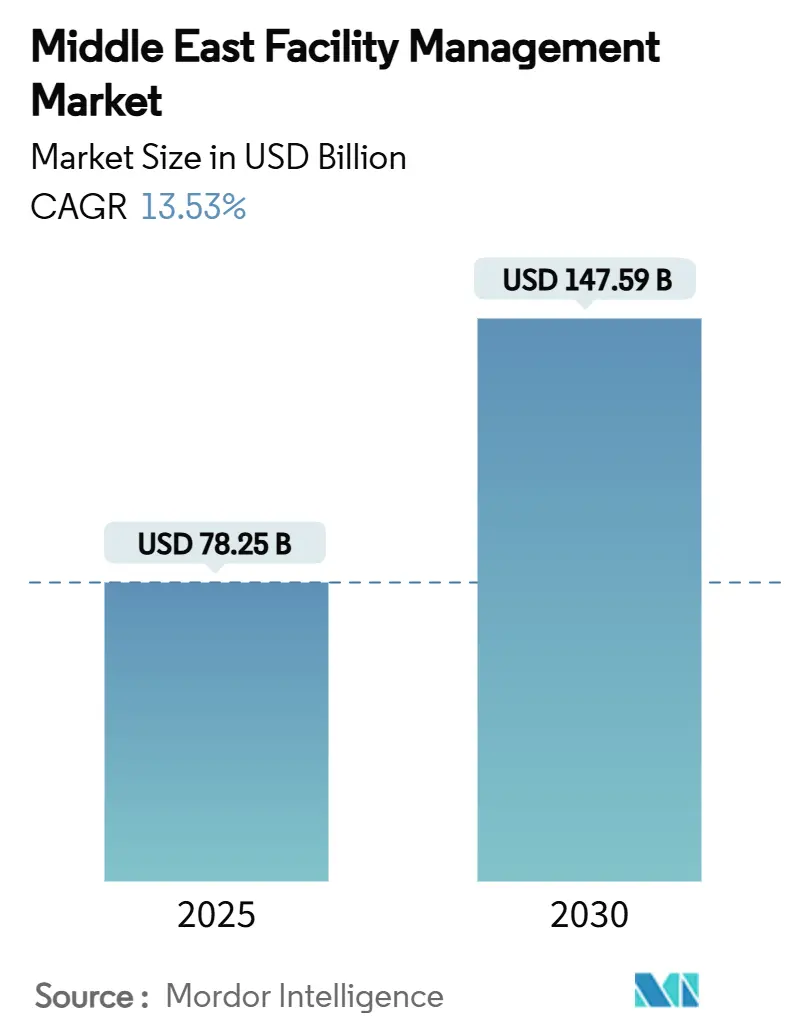

| Taille du Marché (2025) | 78.25 Milliards de dollars |

| Taille du Marché (2030) | 147.59 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.53% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Gestion des Installations au Moyen-Orient par ���ϲ�����

La taille du marché de la gestion des installations au Moyen-Orient s'établit à 78,25 milliards USD en 2025 et devrait atteindre 147,59 milliards USD d'ici 2030, reflétant un TCAC de 13,53 %. L'intensification des investissements dans les infrastructures, illustrée par l'enveloppe de 500 milliards USD de NEOM et la feuille de route de durabilité UAE Vision 2050, remodèle la demande de services sophistiqués et intégrant les technologies. L'ambition de l'Arabie Saoudite dans le cadre de Vision 2030 de porter la contribution du secteur privé au PIB à 65 %, conjuguée à l'expansion du refroidissement urbain dans l'ensemble du Golfe, soutient les opportunités de croissance pour les prestataires capables de gérer des actifs complexes de génie mécanique, électrique et de plomberie (MEP). Un virage décisif vers l'externalisation et les offres de services intégrés élève les standards opérationnels, tandis que les systèmes numériques de gestion des bâtiments (BMS) et les plateformes Internet des Objets (IoT) stimulent l'adoption de la maintenance prédictive. Parallèlement, les réformes du travail fondées sur les compétences et le renforcement des réglementations en matière de sécurité contraignent les opérateurs à investir dans le développement des ressources humaines et les cadres de conformité, favorisant la consolidation parmi les acteurs régionaux.

Principaux Enseignements du Rapport

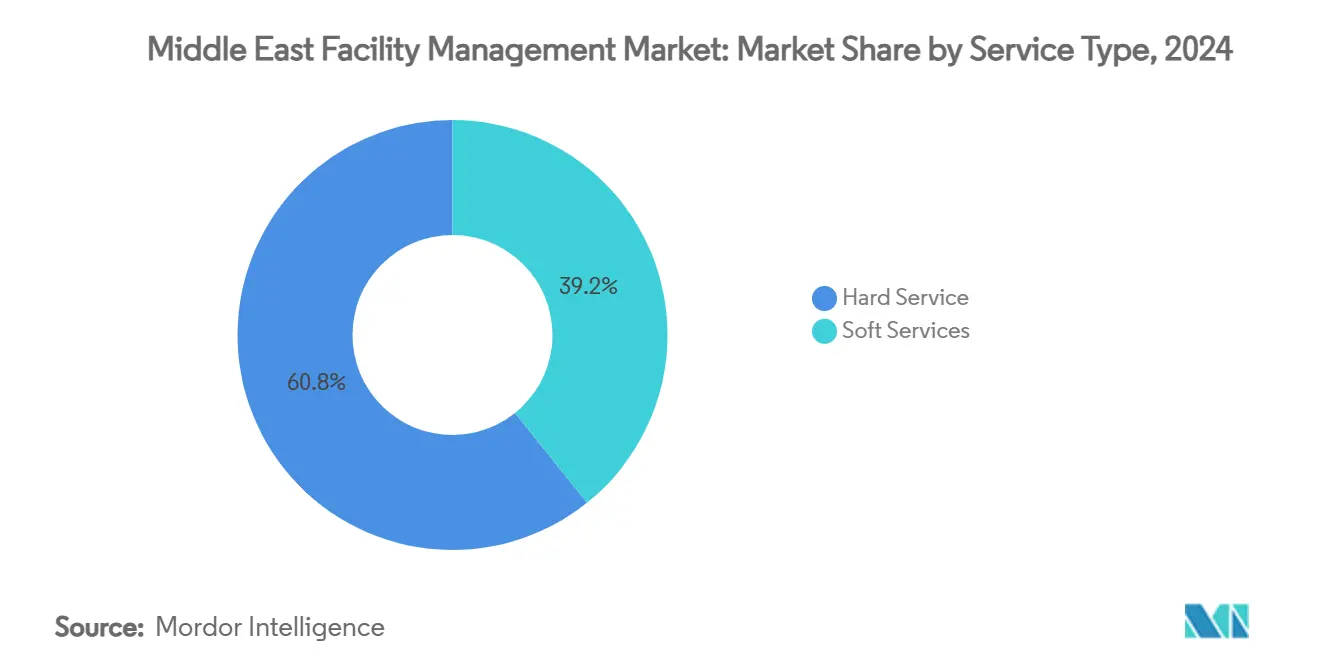

- Par type de service, les services techniques ont dominé avec une part de revenus de 60,76 % en 2024 ; les services généraux devraient se développer à un TCAC de 14,76 % jusqu'en 2030.

- Par type d'offre, les solutions externalisées représentaient 68,65 % de la taille du marché de la gestion des installations au Moyen-Orient en 2024, tandis que la gestion des installations intégrée progresse à un TCAC de 14,98 % jusqu'en 2030.

- Par secteur d'utilisation final, le segment commercial a capté 42,35 % de la taille du marché de la gestion des installations au Moyen-Orient en 2024, et le segment industriel et procédés devrait croître à un TCAC de 16,85 % jusqu'en 2030.

- Par géographie, l'Arabie Saoudite détenait 39,08 % de la part du marché de la gestion des installations au Moyen-Orient en 2024, tandis que ���������ï�� progresse à un TCAC de 17,01 % jusqu'en 2030.

Tendances et Perspectives du Marché de la Gestion des Installations au Moyen-Orient

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mégaprojets et essor de l'immobilier commercial | +2.8% | Arabie Saoudite, Émirats Arabes Unis, ���Ƿɱ�ï��, ���������ï�� | Long terme (≥ 4 ans) |

| Virage vers l'externalisation des opérations non essentielles | +2.1% | Émirats Arabes Unis, Arabie Saoudite, CCG élargi | Moyen terme (2-4 ans) |

| Adoption des bâtiments intelligents et des BMS numériques | +1.9% | Émirats Arabes Unis, Arabie Saoudite, Qatar, ���Ƿɱ�ï�� | Moyen terme (2-4 ans) |

| Croissance des infrastructures de refroidissement alimentées par les énergies renouvelables | +1.4% | Émirats Arabes Unis, Arabie Saoudite, Oman | Long terme (≥ 4 ans) |

| Expansion des PPP dans les infrastructures sociales | +1.2% | Arabie Saoudite, Émirats Arabes Unis, ���Ƿɱ�ï��, ���������ï�� | Long terme (≥ 4 ans) |

| Audits de sécurité des installations obligatoires après 2024 | +0.8% | Émirats Arabes Unis, Arabie Saoudite, CCG élargi | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Mégaprojets et Essor de l'Immobilier Commercial

Le portefeuille de gigaprojets de l'Arabie Saoudite dépasse 850 milliards USD, et NEOM a récemment obtenu un crédit renouvelable de 10 milliards SAR qui souligne l'ampleur des actifs à venir. Dubaï, quant à elle, vise 40 % de pénétration du refroidissement urbain d'ici 2030, et la dernière extension du Dubai Mall d'une valeur de 408 millions USD attire 105 millions de visiteurs par an, chacun dépendant de services de bâtiment sans faille. Ces entreprises à grande échelle nécessitent des solutions avancées de gestion de l'énergie, de l'eau et des actifs, capables de prendre en charge des millions de mètres carrés sous charge continue. Les gestionnaires d'installations intègrent l'analytique par intelligence artificielle pour orchestrer les systèmes de climatisation, d'éclairage et de transport vertical qui doivent résister aux climats arides et aux flux importants de visiteurs. Le volume d'actifs interconnectés inhérent aux mégaprojets place la maintenance prédictive, l'optimisation du cycle de vie des actifs et les centres de commandement et de contrôle intégrés au premier plan. Les prestataires disposant de portefeuilles unifiés de services techniques et généraux sont en mesure de décrocher des contrats pluriannuels, positionnant le marché de la gestion des installations au Moyen-Orient pour une demande accélérée à long terme.

Virage vers l'Externalisation des Opérations Non Essentielles

Les entreprises régionales réalignent leurs structures de coûts en confiant la supervision des installations à des prestataires spécialisés capables de tirer parti de leur échelle et de leurs technologies. EFS Facilities Services Group a décroché des contrats d'une valeur de 1,5 milliard AED, illustrant la confiance accordée aux partenariats externes. Les hôpitaux font désormais appel à des équipes externalisées pour les robots de désinfection UV-C et les diagnostics d'imagerie basés sur l'intelligence artificielle, comme en témoigne le déploiement de 20 applications au King Faisal Specialist Hospital & Research Centre. L'externalisation débloque des économies grâce à des centres d'assistance centralisés, des capteurs IoT et une allocation des ressources pilotée par les données, que les équipes internes peinent à reproduire. Les cadres de partenariat public-privé (PPP) de haut profil en Arabie Saoudite et aux Émirats Arabes Unis renforcent cette tendance en intégrant des paiements liés à la performance dans des accords pluriannuels. En conséquence, le marché de la gestion des installations au Moyen-Orient évolue vers des accords de niveau de service basés sur les résultats, qui récompensent la disponibilité et la durabilité plutôt que le déploiement d'effectifs.

Adoption des Bâtiments Intelligents et des BMS Numériques

La demande d'infrastructures connectées est en plein essor, le déploiement de Honeywell Forge à l'Université Intelligente Hamdan Bin Mohammed permettant des économies d'énergie de 10 % et une détection des pannes en temps réel. Les dispositifs IoT intégrés dans les refroidisseurs, les ascenseurs et les systèmes de sécurité incendie alimentent des plateformes analytiques qui permettent la maintenance prédictive et l'évaluation de l'état des actifs. Dans des climats où la climatisation représente plus de 60 % de la consommation d'énergie résidentielle, l'équilibrage automatisé des charges offre un soulagement mesurable des coûts. Cependant, l'élargissement des surfaces d'attaque expose les opérateurs aux cybermenaces.[1]MDPI, "Économies d'énergie passives dans les bâtiments," mdpi.com La Stratégie Nationale de Cybersécurité des Émirats Arabes Unis et la Loi sur la Protection des Données Personnelles d'Arabie Saoudite contraignent les prestataires de services à intégrer des architectures de confiance zéro et une surveillance continue. Les gestionnaires d'installations doivent donc disposer de doubles compétences en ingénierie et en cybersécurité, ce qui élève les barrières à l'entrée tout en renforçant la proposition de valeur des offres externalisées complètes.

Croissance des Infrastructures de Refroidissement Alimentées par les Énergies Renouvelables

Les engagements en faveur de 44 % d'énergie renouvelable aux Émirats Arabes Unis d'ici 2050 et de 50 % en Arabie Saoudite d'ici 2030 orientent les services publics vers un refroidissement bas carbone. L'usine Business Bay d'Empower affiche désormais une capacité de 241 272 tonnes de réfrigération, portée à 451 540 TR avec le stockage thermique pour écrêter la demande de pointe.[2] District Energy, "Empower remporte le record du monde Guinness pour la centrale de refroidissement urbain de plus haute capacité," districtenergy.org Les nouveaux systèmes rayonnants à détente directe utilisant l'eau (R-718) réduisent les profils d'émissions de gaz à effet de serre et l'intensité électrique. L'intégration de la production d'énergie renouvelable variable avec les boucles d'eau glacée nécessite des algorithmes de contrôle avancés, combinant l'expertise conventionnelle en climatisation avec une logique interactive avec le réseau. Les gestionnaires d'installations doivent maîtriser les contrats d'achat d'énergie, la gestion des fluides frigorigènes et les plans de remplacement des actifs basés sur le cycle de vie. À mesure que les exportateurs de pétrole se diversifient, le marché de la gestion des installations au Moyen-Orient bénéficie d'un narratif de durabilité supplémentaire qui attire les capitaux internationaux en quête d'exposition aux infrastructures vertes.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les appels d'offres axés sur les prix compriment les marges | -1.8% | Arabie Saoudite, Émirats Arabes Unis | Moyen terme (2-4 ans) |

| Fort taux de rotation de la main-d'œuvre et réformes des visas | -1.4% | Arabie Saoudite, Émirats Arabes Unis, ���Ƿɱ�ï��, ���������ï�� | Court terme (≤ 2 ans) |

| Cycles d'approvisionnement gouvernementaux fragmentés | -1.1% | Arabie Saoudite, Émirats Arabes Unis, Qatar | Moyen terme (2-4 ans) |

| Cyberresponsabilité liée à la gestion des installations via l'IoT | -0.9% | Émirats Arabes Unis, Arabie Saoudite, CCG élargi | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Les Appels d'Offres Axés sur les Prix Compriment les Marges

Les donneurs d'ordre publics et privés attribuent les contrats à l'offre la moins disante, contraignant les prestataires à absorber l'inflation des coûts des matériaux alors que les dépenses de construction en Arabie Saoudite s'accélèrent plus vite que tout autre pays dans le monde. La volatilité des prix des matières premières au Qatar complique davantage la planification des coûts. Pour rester rentables, les entreprises déploient l'automatisation et l'analytique, comme en témoigne un opérateur ayant exploité 214 000 enregistrements d'ordres de travail pour optimiser les itinéraires de main-d'œuvre. Pourtant, les petits prestataires manquent de capitaux pour de tels investissements, accélérant la consolidation du marché. La structure à deux niveaux qui en résulte oppose les géants de l'efficacité d'échelle aux spécialistes de niche, façonnant la concurrence par les prix sur l'ensemble du marché de la gestion des installations au Moyen-Orient.

Cyberresponsabilité Liée à la Gestion des Installations via l'IoT

Le coût moyen des violations de données dans la région a grimpé à 8,75 millions USD par incident, soit le double de la moyenne mondiale. [3]SRMG Think, "Risques de cybersécurité : une préoccupation croissante," srmgthink.comLes vulnérabilités couvrent les contrôleurs de bâtiments non sécurisés, les passerelles cloud mal configurées et les menaces internes. Les nouveaux cadres de gouvernance imposent des audits continus, une authentification multifacteur et des rapports d'incidents, ajoutant une charge de conformité. La pénurie de spécialistes en cybersécurité qualifiés entrave la remédiation rapide, élevant les primes de risque facturées par les assureurs. Les prestataires intégrant les BMS et l'analytique des données doivent donc intégrer la sécurité dès la conception pour préserver la confiance des clients et soutenir la croissance à long terme sur le marché de la gestion des installations au Moyen-Orient.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Services Techniques Stimulent la Demande en Infrastructures

Les services techniques représentaient 60,76 % de la part du marché de la gestion des installations au Moyen-Orient en 2024. Les systèmes mécaniques, électriques, de plomberie et de climatisation dominent car les climats désertiques extrêmes poussent les charges de refroidissement au-delà de 60 % de l'énergie totale des bâtiments. Le segment bénéficie de déploiements d'actifs à grande échelle dans le cadre de gigaprojets où des plateformes GMAO intégrées telles qu'IBM Maximo surveillent 100 000 actifs avec des scores de satisfaction client de 95 %. La taille du marché de la gestion des installations au Moyen-Orient pour les services techniques est appelée à croître parallèlement aux déploiements de refroidissement urbain qui nécessitent un entretien rigoureux des refroidisseurs, des pompes et des réservoirs de stockage thermique. Les sous-segments de protection incendie et de sécurité des personnes gagnent en dynamisme à mesure que les réglementations mises à jour exigent des audits et des rénovations récurrents.

Les services généraux, allant du nettoyage à la sécurité, connaissent la croissance la plus rapide avec un TCAC de 14,76 %. Les robots de cuisine autonomes et de nettoyage UV-C de Sodexo illustrent l'automatisation rapide des tâches routinières. Les bureaux haut de gamme et les centres commerciaux déploient la surveillance par intelligence artificielle et l'analytique de l'expérience client, élargissant la portée des services des rôles de gardiennage à l'engagement client. Les opérateurs hôteliers adoptent le suivi du linge par RFID et les distributeurs d'équipements intelligents, combinant le confort des clients avec le contrôle des stocks. À mesure que les normes environnementales, sociales et de gouvernance (ESG) se renforcent, les équipes de services généraux prennent en charge le recyclage, la surveillance de la qualité de l'air intérieur et les programmes de bien-être, renforçant leur importance stratégique sur le marché de la gestion des installations au Moyen-Orient.

Par Type d'Offre : Les Solutions ����ٱ���Բ�������ées Dominent le Marché

Les contrats externalisés représentaient 68,65 % du marché de la gestion des installations au Moyen-Orient en 2024, soulignant un virage décisif par rapport aux modèles d'auto-prestation. Les organisations privilégient les prestataires externes qui mutualisent la main-d'œuvre qualifiée, les plateformes technologiques et l'effet de levier de la chaîne d'approvisionnement. La gestion des installations intégrée, le sous-segment externalisé à la croissance la plus rapide avec un TCAC de 14,98 %, regroupe les services techniques, généraux et de gestion de l'énergie dans des accords de niveau de service uniques, réduisant le risque d'interface pour les propriétaires d'actifs. Les multinationales obtiennent des mandats régionaux qui leur permettent de déployer le personnel de manière transversale, d'harmoniser les protocoles de sécurité et de centraliser les achats.

Les équipes internes conservent une place dans les environnements hautement spécialisés tels que le traitement du pétrole et du gaz, où prévalent des exigences strictes de confidentialité ou de gestion des matières dangereuses. Cependant, même ces opérateurs collaborent désormais avec des fournisseurs IoT et d'analytique pour superposer des tableaux de bord de maintenance prédictive qui remplacent les journaux papier. La gestion des installations groupée continue d'évoluer, mariant l'excellence dans une discipline unique avec des couches numériques complémentaires telles que l'automatisation des flux de travail, l'étiquetage des actifs et l'analytique d'occupation. À mesure que les contrats de gestion s'allongent, la tarification basée sur la performance devient courante, intégrant des incitations qui alignent les revenus des prestataires sur les réductions du coût total de possession sur l'ensemble du marché de la gestion des installations au Moyen-Orient.

Par Secteur d'Utilisation Final : Le Secteur Commercial Mène la Diversification

Le domaine commercial a capté 42,35 % de la taille du marché de la gestion des installations au Moyen-Orient en 2024, porté par l'expansion des centres commerciaux, des bureaux et des entrepôts. La fréquentation croissante du Dubai Mall illustre la complexité opérationnelle qui englobe la sécurité 24h/24 et 7j/7, le contrôle climatique et les technologies d'expérience client. Les propriétaires de commerces de détail intègrent des outils dynamiques de guidage et d'analytique client qui ajustent l'éclairage et la ventilation en temps réel, améliorant les ventes des locataires et le confort des visiteurs. Les opérateurs de centres de données, qui font partie du périmètre commercial plus large, nécessitent des régimes de maintenance de mission critique garantissant la disponibilité dans des conditions ambiantes extrêmes.

Les installations industrielles et de procédés constituent le segment d'utilisation final à la croissance la plus rapide avec un TCAC de 16,85 %, propulsé par la diversification manufacturière de l'Arabie Saoudite et le hub industriel Oxagon de NEOM. Les installations accueillant des robots avancés et des procédés en salle blanche s'appuient sur des systèmes de climatisation, de filtration et de suivi des actifs de haute précision. Les prestataires de soins de santé intègrent la radiologie pilotée par l'intelligence artificielle et la maintenance prédictive, exigeant des compétences transversales mêlant ingénierie biomédicale et expertise en gestion des installations. Les chaînes hôtelières déploient des applications mobiles pour clients intelligents synchronisées avec les BMS, créant de nouvelles niches de services autour du concierge numérique et des contrôles de chambre réactifs à l'énergie. Les campus gouvernementaux et éducatifs adoptent des modèles PPP pour atteindre l'efficacité sur le cycle de vie, élargissant davantage les vecteurs de demande au sein du marché de la gestion des installations au Moyen-Orient.

Analyse Géographique

L'Arabie Saoudite représentait 39,08 % de la part du marché de la gestion des installations au Moyen-Orient en 2024, portée par les mégaprojets Vision 2030 et les réformes du travail qui mettent l'accent sur le développement des compétences. Le financement de 10 milliards SAR de NEOM et le déploiement de robots de construction soulignent l'adoption de techniques industrialisées de gestion des installations nécessitant une supervision avancée des opérations et de la maintenance. Les nouveaux niveaux de permis basés sur les compétences, effectifs en juillet 2025, devraient améliorer la qualité des services mais contraignent les prestataires à repenser leurs pipelines de recrutement. ���������ï��, bien que plus petit, est le marché à la progression la plus rapide avec un TCAC de 17,01 %, tirant parti de sa base de services financiers pour mettre en œuvre une gestion des installations intégrée haut de gamme dans des actifs de bureaux de catégorie A.

Les Émirats Arabes Unis restent un indicateur technologique de référence. La pénétration du refroidissement urbain est en bonne voie pour atteindre 40 % d'ici 2030, attirant des prestataires spécialisés versés dans l'optimisation du stockage thermique et l'utilisation des eaux usées traitées. Une fusion récente a créé la plus grande entreprise de gestion des installations du pays supervisant 1 million de m² d'espace, signalant une dynamique de consolidation. Le ���Ƿɱ�ï�� progresse grâce à la modernisation des bâtiments publics et à un virage progressif vers la gestion des installations externalisée, tandis qu'Oman et le Qatar ancrent le groupe Reste du Moyen-Orient, où la modernisation des infrastructures et les actifs hérités de la Coupe du Monde soutiennent une demande régulière.

La collaboration régionale autour de la sécurité de l'eau, de l'énergie renouvelable et de la cybersécurité favorise des pôles de transfert de connaissances qui raccourcissent les cycles d'adoption des meilleures pratiques en gestion des installations. Cependant, des règles d'approvisionnement divergentes fragmentent encore le paysage du marché, obligeant les opérateurs multi-pays à personnaliser leurs stratégies de conformité tout en protégeant les champions locaux d'une perturbation immédiate par les multinationales. Dans l'ensemble, la diversification géographique émerge comme une couverture contre les changements réglementaires dans un seul pays, renforçant la résilience de la croissance sur l'ensemble du marché de la gestion des installations au Moyen-Orient.

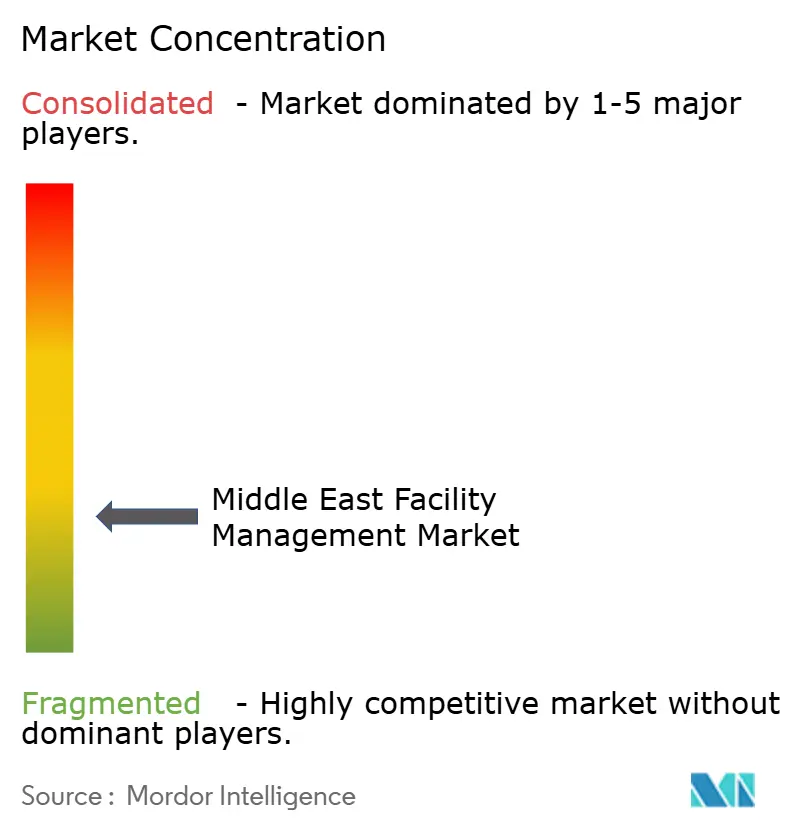

Paysage Concurrentiel

Le marché de la gestion des installations au Moyen-Orient reste fragmenté mais se consolide à mesure que les économies d'échelle deviennent critiques. La dernière fusion aux Émirats Arabes Unis a regroupé des portefeuilles de gestion immobilière et d'installations dépassant 1 million de m², offrant aux clients des capacités unifiées de GMAO assistée par ordinateur, de gestion de l'énergie et de services généraux. Le portefeuille de contrats de 1,5 milliard AED d'EFS Facilities Services Group souligne l'attrait des solutions intégrées et technologiquement avancées. Les conglomérats internationaux tels que Sodexo déploient des milliers de robots de restauration et de nettoyage, combinant l'automatisation opérationnelle avec des améliorations de l'expérience.

Des opportunités de marché inexploitées émergent dans les opérations de bâtiments intelligents sécurisées contre les cybermenaces, la supervision du refroidissement urbain alimenté par les énergies renouvelables et les services de cycle de vie PPP. Les prestataires intégrant l'analytique des actifs pilotée par l'intelligence artificielle avec des applications mobiles pour la main-d'œuvre décrochent des contrats premium, tandis que les entreprises traditionnelles s'appuyant sur des flux de travail manuels peinent face à l'érosion des marges dans le cadre d'appels d'offres axés sur les prix. Les partenariats stratégiques — par exemple, l'intégration de la cartographie intérieure de JLL avec Microsoft — soulignent le rôle de la collaboration écosystémique dans le maintien de la différenciation concurrentielle. À mesure que les clients du secteur public adoptent des accords alignés sur des indicateurs clés de performance, les prestataires offrant transparence des données et résultats de durabilité vérifiés sont bien positionnés pour mener le marché de la gestion des installations au Moyen-Orient.

Leaders du Secteur de la Gestion des Installations au Moyen-Orient

Sodexo SA

CBRE Group Inc.

Cushman & Wakefield PLC

Emrill Services LLC

EFS Facilities Services Group LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Farnek a lancé une unité de service dédiée au secteur événementiel des Émirats Arabes Unis, étendant son portefeuille aux lieux temporaires et aux expositions à grande échelle.

- Janvier 2025 : Emaar Hospitality Group a rebaptisé Address Fountain Views en Address Dubai Mall, intégrant des systèmes de bâtiment avancés dans le complexe du méga-centre commercial adjacent.

- Décembre 2024 : NEOM et Samsung C&T ont convenu d'investir 1,3 milliard SAR dans l'assemblage robotisé d'armatures, visant une réduction de 80 % de la main-d'œuvre manuelle.

- Décembre 2024 : Le Fonds d'Investissement NEOM s'est associé à GMT Robotics pour localiser les technologies d'automatisation de la construction.

Périmètre du Rapport sur le Marché de la Gestion des Installations au Moyen-Orient

| Services Techniques | Gestion des Actifs |

| Services MEP et Climatisation | |

| Systèmes Incendie et Sécurité | |

| Autres Services Techniques | |

| Services Généraux | Support de Bureau et Sécurité |

| Services de Nettoyage | |

| Services de Restauration | |

| Autres Services Généraux |

| En Interne | |

| ����ٱ���Բ�������é | Gestion des Installations Unique |

| Gestion des Installations Groupée | |

| Gestion des Installations Intégrée |

| Commercial (Technologies de l'Information et Télécommunications, Commerce de Détail et Entrepôts, etc.) |

| Hôtellerie (Hôtels, Restauration, Grands Restaurants) |

| Institutionnel et Infrastructure Publique (Gouvernement, Éducation, Transport) |

| Santé (Établissements Publics et Privés) |

| Industriel et Procédés (Fabrication, Énergie, Mines) |

| Autres Secteurs d'Utilisation Final (Logements Collectifs, Divertissement, Sports et Loisirs) |

| Arabie Saoudite |

| Émirats Arabes Unis |

| ���Ƿɱ�ï�� |

| ���������� |

| Reste du Moyen-Orient |

| Par Type de Service | Services Techniques | Gestion des Actifs |

| Services MEP et Climatisation | ||

| Systèmes Incendie et Sécurité | ||

| Autres Services Techniques | ||

| Services Généraux | Support de Bureau et Sécurité | |

| Services de Nettoyage | ||

| Services de Restauration | ||

| Autres Services Généraux | ||

| Par Type d'Offre | En Interne | |

| ����ٱ���Բ�������é | Gestion des Installations Unique | |

| Gestion des Installations Groupée | ||

| Gestion des Installations Intégrée | ||

| Par Secteur d'Utilisation Final | Commercial (Technologies de l'Information et Télécommunications, Commerce de Détail et Entrepôts, etc.) | |

| Hôtellerie (Hôtels, Restauration, Grands Restaurants) | ||

| Institutionnel et Infrastructure Publique (Gouvernement, Éducation, Transport) | ||

| Santé (Établissements Publics et Privés) | ||

| Industriel et Procédés (Fabrication, Énergie, Mines) | ||

| Autres Secteurs d'Utilisation Final (Logements Collectifs, Divertissement, Sports et Loisirs) | ||

| Par Région | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| ���Ƿɱ�ï�� | ||

| ���������� | ||

| Reste du Moyen-Orient | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché de la gestion des installations au Moyen-Orient ?

Le marché est évalué à 78,25 milliards USD en 2025 et devrait atteindre 147,59 milliards USD d'ici 2030 à un TCAC de 13,53 %.

Quel pays mène la demande régionale en services de gestion des installations ?

L'Arabie Saoudite représente 39,08 % de la part de marché grâce aux gigaprojets dans le cadre de Vision 2030 et aux réformes du travail en cours.

Quel segment de service connaît la croissance la plus rapide ?

Les services généraux tels que le nettoyage, la sécurité et la restauration croissent à un TCAC de 14,76 % en raison de l'automatisation sur le lieu de travail et de l'élévation des normes d'hygiène.

Pourquoi les solutions externalisées dominent-elles dans la région ?

Les organisations préfèrent les prestataires spécialisés qui offrent des plateformes technologiques, des économies d'échelle et des offres de services intégrés, faisant des contrats externalisés 68,65 % du marché en 2024.

Quelle tendance majeure façonne l'adoption des technologies de gestion des installations ?

L'intégration rapide des systèmes de bâtiments intelligents et des dispositifs IoT permet la maintenance prédictive, l'optimisation énergétique et la prise de décision basée sur les données pour les actifs à haute valeur ajoutée.

Comment les changements réglementaires affectent-ils les prestataires de gestion des installations ?

Des audits de sécurité plus stricts, des mandats de cybersécurité et des systèmes de visa basés sur les compétences augmentent les coûts de conformité, mais améliorent également la qualité des services et la professionnalisation au sein du secteur.

Dernière mise à jour de la page le: