Taille et part du marché des viandes comestibles au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 30.85 Milliards de dollars |

| Taille du Marché (2026) | 31.16 Milliards de dollars |

| Taille du Marché (2031) | 34.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des viandes comestibles au Moyen-Orient par ���ϲ�����

La taille du marché des viandes comestibles au Moyen-Orient devrait passer de 30,85 milliards USD en 2025 à 31,16 milliards USD en 2026, pour atteindre 34,80 milliards USD d'ici 2031, avec un TCAC de 2,23 % sur la période 2026-2031. Cette dynamique repose sur une croissance démographique soutenue, une hausse du revenu disponible des ménages du Conseil de coopération du Golfe et une reprise des flux touristiques qui multiplient la demande en restauration. Les producteurs nationaux développent des opérations à intégration verticale, notamment en Arabie saoudite et aux Émirats arabes unis, afin de réduire le risque d'importation et de se conformer aux normes halal en constante évolution. Le canal de la grande distribution continue d'élargir ses rayons réfrigérés pour les découpes fraîches de marque, tandis que les épiceries en ligne s'associent à des flottes de livraison du dernier kilomètre en chaîne du froid pour capter les familles urbaines en quête de praticité. Parallèlement, les gouvernements continuent de financer des cultures fourragères adaptées au désert et des projets pilotes d'élevage de précision, réduisant les coûts unitaires et améliorant les rendements carcasse sur l'ensemble du marché des viandes comestibles au Moyen-Orient. La confiance croissante des consommateurs envers les labels de qualité locaux et l'étiquetage transparent de l'origine accélère davantage l'adoption des gammes premium.

Principaux enseignements du rapport

- Par type, la volaille a dominé avec 63,26 % de la part de marché des viandes comestibles au Moyen-Orient en 2025, tandis que le bœuf affiche le TCAC projeté le plus élevé à 2,55 % jusqu'en 2031.

- Par forme, les produits frais/réfrigérés représentaient 51,27 % de la taille du marché des viandes comestibles au Moyen-Orient en 2025, et la viande transformée progresse à un TCAC de 3,03 % jusqu'en 2031.

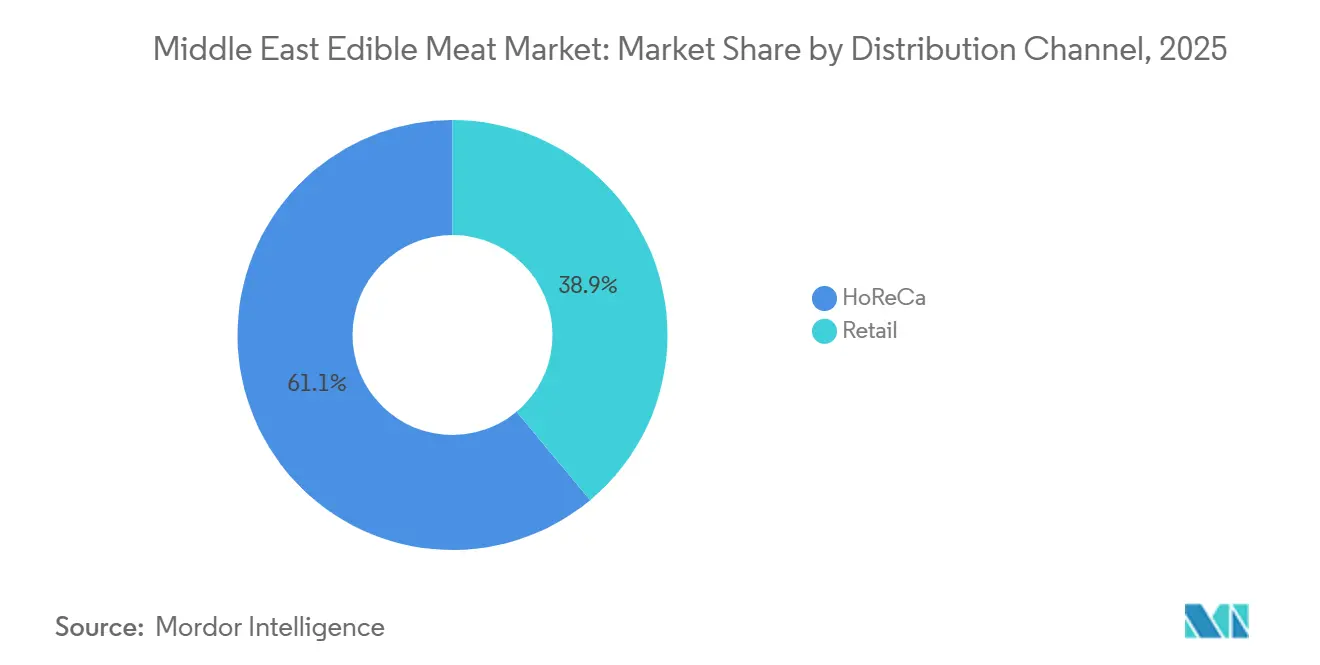

- Par canal de distribution, la restauration hors domicile représentait 61,05 % du chiffre d'affaires en 2025, tandis que le commerce de détail devrait croître à un TCAC de 2,76 % jusqu'en 2031.

- Par géographie, l'Arabie saoudite représentait 21,22 % de la part de marché des viandes comestibles au Moyen-Orient en 2025 ; Oman devrait se développer à un TCAC de 3,61 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des viandes comestibles au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Augmentation de la consommation de viande par habitant dans la région | +0.4% | Arabie saoudite, Émirats arabes unis, Qatar | Moyen terme (2-4 ans) |

| Développement de la production locale d'élevage soutenu par des politiques de substitution aux importations | +0.6% | Arabie saoudite, Qatar, Oman | Long terme (≥ 4 ans) |

| Expansion des infrastructures modernes de commerce de détail et de la logistique de la chaîne du froid | +0.3% | Émirats arabes unis, Arabie saoudite | Moyen terme (2-4 ans) |

| Investissements gouvernementaux dans la sécurité alimentaire favorisant l'intégration verticale | +0.5% | Qatar, Arabie saoudite, Oman | Long terme (≥ 4 ans) |

| Mise en œuvre de l'élevage de précision adapté aux environnements arides | +0.2% | Arabie saoudite, Émirats arabes unis | Long terme (≥ 4 ans) |

| Progrès dans les produits carnés à valeur ajoutée et transformés | +0.3% | Émirats arabes unis, Arabie saoudite | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Augmentation de la consommation de viande par habitant dans la région

D'ici 2031, la consommation de viande par habitant dans le CCG devrait augmenter de 6,1 %, atteignant 25,7 kg [1]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, LA SÉCURITÉ ALIMENTAIRE ET LA NUTRITION DANS LE MONDE", openknowledge.fao.org. Les millennials urbains se tournent vers des portions désossées pratiques et des barquettes de découpes prédécoupées adaptées aux petits réfrigérateurs, une préférence amplifiée par la multiplication des ménages d'une seule personne. Les pics touristiques saisonniers à Dubaï et à Doha génèrent une demande supplémentaire pour les coupes de steak premium, incitant les importateurs à diversifier leurs origines au-delà des fournisseurs brésiliens et indiens traditionnels. Les autorités locales renforcent ces tendances en supprimant les droits de douane à l'importation sur les additifs alimentaires pour animaux, ce qui freine l'inflation des prix finaux sur le marché des viandes comestibles au Moyen-Orient. Les assortiments de marques de distributeurs des principaux détaillants régionaux continuent de s'élargir, maintenant les prix d'entrée de gamme à la portée des segments à revenus moyens inférieurs.

Développement de la production locale d'élevage soutenu par des politiques de substitution aux importations

Le programme d'autosuffisance 2025 de l'Arabie saoudite a alloué 1,3 milliard USD de prêts concessionnels pour moderniser les poulaillers et les installations d'élevage. Pendant ce temps, le Qatar, à travers sa Stratégie nationale de sécurité alimentaire, vise une autosuffisance complète en produits laitiers et en poulet frais, tout en ciblant une augmentation de 30 % de la production de viande rouge d'ici 2030 [2]Source : Vision 2030 Royaume d'Arabie saoudite," Rapport annuel Vision 2030 2024", vision2030.gov.sa. Des initiatives similaires aux Émirats arabes unis canalisent des subventions vers des étables intelligentes équipées d'un contrôle climatique automatisé, minimisant les pertes dues au stress thermique. Ces déploiements de capitaux compriment les cycles de production et réduisent la dépendance aux importations réfrigérées soumises à de longs délais de dédouanement. Associée à des objectifs obligatoires d'approvisionnement local pour les marchés publics de restauration collective, cette stratégie élève le débit national et renforce la résilience du marché des viandes comestibles au Moyen-Orient. Les investisseurs des fonds souverains entrent dans des coentreprises avec des entreprises multinationales de génétique, accélérant la diffusion de races à haut rendement adaptées aux zones arides.

Expansion des infrastructures modernes de commerce de détail et de la logistique de la chaîne du froid

Les opérateurs d'hypermarchés ont déployé 174 remorques supplémentaires à température contrôlée aux Émirats arabes unis et au Qatar en 2025, réduisant le risque de rupture de stock pour les découpes fraîches lors des pics de demande du week-end. Les prestataires logistiques tiers déploient une télématique en temps réel qui alerte les chauffeurs en cas d'écarts de température, préservant ainsi la durée de conservation. Cette infrastructure permet aux épiceries en ligne de promettre des fenêtres de livraison de deux heures, un niveau de service qui a enregistré une croissance des commandes à deux chiffres en 2025. Les dark stores dédiés à Riyad et à Djeddah consacrent une part significative de leur surface aux viandes réfrigérées, augmentant le taux de pénétration en ligne du marché des viandes comestibles au Moyen-Orient. L'intégrité constante de la chaîne du froid ouvre également des opportunités d'exportation vers des destinations asiatiques à hauts revenus qui exigent des protocoles stricts d'analyse des risques.

Investissements gouvernementaux dans la sécurité alimentaire favorisant l'intégration verticale

Les gouvernements redoublent d'efforts en matière d'objectifs de sécurité alimentaire après que des événements géopolitiques en 2024 ont mis en évidence des goulots d'étranglement logistiques dans le détroit d'Ormuz. Des consortiums public-privé regroupent désormais la culture céréalière, la fabrication d'aliments pour animaux, les couvoirs et les abattoirs sous une propriété unique pour garantir un approvisionnement ininterrompu. Cette approche comprime les couches de marge, permettant à la tarification des produits finis de suivre moins agressivement les fluctuations mondiales des coûts des aliments pour animaux. Des groupes soutenus par l'État négocient des accords à long terme sur les corridors céréaliers avec des exportateurs de la mer Noire, stabilisant davantage les prévisions d'intrants pour le marché des viandes comestibles au Moyen-Orient. Les acteurs intégrés verticalement disposent également des capitaux nécessaires pour installer des systèmes avancés de recyclage des eaux usées, atténuant les contraintes environnementales dans les régions soumises au stress hydrique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Difficultés liées à la certification halal et à la conformité commerciale | -0.6% | Plateformes d'importation du CCG | Court terme (≤ 2 ans) |

| Fluctuations des prix mondiaux des céréales fourragères | -0.8% | Ensemble de la région | Moyen terme (2-4 ans) |

| Pénurie d'eau limitant l'expansion des pâturages | -0.7% | Arabie saoudite, Oman, Jordanie | Long terme (≥ 4 ans) |

| Préférence urbaine croissante pour les alternatives à base de plantes | -0.4% | Émirats arabes unis, ���������ï��, ���Ƿɱ�ï�� | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Difficultés liées à la certification halal et à la conformité commerciale

Plusieurs pays importateurs ont modifié leurs exigences d'audit halal en 2025, contraignant les exportateurs à obtenir une double certification auprès des autorités gouvernementales et des organismes islamiques privés. Des directives divergentes sur l'étourdissement avant abattage créent une incertitude, notamment pour les petits transformateurs du CCG dépendants de matières premières externes. L'allongement des délais d'expédition expose les cargaisons périssables à des frais de surestarie qui érodent les marges sur le marché des viandes comestibles au Moyen-Orient. Les grandes multinationales peuvent absorber la charge administrative, mais les distributeurs plus petits choisissent parfois de réduire l'étendue de leurs références, limitant le choix des consommateurs. Les gouvernements convoquent des groupes de travail conjoints pour rationaliser la documentation, mais les frictions à court terme persistent.

Fluctuations des prix mondiaux des céréales fourragères

La sécheresse dans les principales régions productrices de maïs d'Amérique du Sud a poussé les prix moyens du maïs CAF à la hausse de 12 % en 2025, comprimant les bilans des intégrateurs avicoles, selon la FAO. La pression sur les taux de change des devises du CCG dépendantes des importations amplifie les fluctuations des coûts des aliments pour animaux. Si certains producteurs se couvrent via des contrats à terme sur le Chicago Board of Trade, les contraintes de liquidité limitent l'adoption généralisée. La répercussion des coûts sur les prix de détail peut freiner la consommation discrétionnaire, notamment parmi les travailleurs expatriés à faibles revenus qui constituent un nœud de demande important au sein du marché des viandes comestibles au Moyen-Orient. Les investissements dans des aliments alternatifs tels que la farine d'insectes en sont encore au stade pilote, offrant peu de soulagement à moyen terme.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type : domination de la volaille et dynamisme du bœuf

La volaille détenait la part du lion avec 63,26 % du chiffre d'affaires du marché des viandes au Moyen-Orient en 2025. Ce segment bénéficie de cycles de production plus courts et d'une acceptation culturelle au sein des populations musulmanes. Les grands intégrateurs avicoles tels que Al-Watania ont étendu leur capacité de traitement annuelle de 70 millions de volailles en 2025, témoignant de leur confiance dans la demande urbaine soutenue. La préférence des consommateurs pour les filets de poitrine sans peau et les pilons prêts à griller pousse les transformateurs à investir dans l'automatisation du découpage, augmentant la valeur capturée par carcasse. Le segment du bœuf reste de niche par rapport à la volaille, mais affiche un potentiel de TCAC de 2,55 % pour 2026-2031, porté par le rebond de la restauration hors domicile premium. Les emballages sous vide réfrigérés australiens et sud-américains assurent une présence en rayon, tandis que des projets régionaux de parcs d'engraissement à Oman visent à localiser une partie de ce volume.

L'élargissement des variétés de bœuf certifiées halal favorise la diversification des menus dans les hôtels haut de gamme, alimentant l'anticipation d'une croissance unitaire régulière sur le marché des viandes comestibles au Moyen-Orient. Le segment du mouton, comprenant la chèvre et le mouton, continue de servir les communautés expatriées d'Asie du Sud. Les opérateurs au Qatar tirent parti des pics de la fête de l'Aïd en important des carcasses surgelées dans le cadre d'un programme public à prix plafonné. Cependant, le vieillissement de la main-d'œuvre pastorale dans les bassins d'approvisionnement du Levant limite la disponibilité à long terme. Les autres catégories de viandes comprennent le chameau et le gibier. Elles s'adressent principalement aux entreprises de tourisme culinaire explorant des expériences gastronomiques patrimoniales.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par forme : préférence pour le frais et essor du transformé

La viande fraîche/réfrigérée a représenté 51,27 % de la contribution en valeur en 2025. Les acheteurs urbains assimilent la viande réfrigérée à une sécurité supérieure, une perception renforcée par un emballage transparent sous barquette scellée permettant une inspection visuelle. Les supermarchés installent des vitrines réfrigérées ouvertes à proximité des rayons légumes pour stimuler les achats croisés. Pendant ce temps, les variantes transformées telles que les nuggets, les saucisses et les brochettes marinées devraient enregistrer le TCAC le plus élevé à 3,03 % sur 2026-2031. Les ménages à double revenu se tournent vers des références prêtes à chauffer et à manger qui réduisent le temps de préparation à moins de 15 minutes. Les transformateurs régionaux déploient la pasteurisation à haute pression pour prolonger la durée de conservation réfrigérée sans conservateurs, ajoutant des attributs premium qui commandent des primes de prix de 15 à 20 % sur le marché des viandes comestibles au Moyen-Orient.

La viande en conserve maintient des ventes stables auprès des opérateurs de restauration du Hajj en raison de sa portabilité, mais reste moins présente dans le chiffre d'affaires de la catégorie. Les produits surgelés bénéficient de l'amélioration des congélateurs à haute efficacité énergétique dans les épiceries de proximité des petites villes du Golfe. Cependant, les écarts de perception de qualité par rapport aux produits réfrigérés persistent, notamment parmi les ressortissants locaux. Les campagnes d'éducation des détaillants mettant en avant la technologie de surgélation rapide contribuent à réduire le fossé d'acceptation, mais le changement de comportement reste progressif.

Par canal de distribution : domination de la restauration hors domicile au milieu de l'accélération du commerce de détail

Le HoReCa représentait 61,05 % de la part de marché des viandes comestibles au Moyen-Orient en 2025, reflétant les dépenses de restauration liées au tourisme. Le fort taux d'occupation des pôles hôteliers de La Mecque et de Médine génère des pics de demande lors des saisons de pèlerinage, les entreprises de restauration collective concluant des contrats à terme pour sécuriser les volumes. Les restaurants soutenus par des chefs célèbres à Dubaï proposent de plus en plus des steaks vieillis à sec et des jarrets d'agneau sous vide, multipliant les tickets moyens. Le canal de détail devrait toutefois surpasser les autres avec un TCAC de 2,76 % jusqu'en 2031, porté par l'expansion des supermarchés dans les villes secondaires et l'essor des applications de commerce rapide.

Les hypermarchés créent des espaces de boucherie en libre-service présentant des découpes en direct, une tactique qui renforce la transparence et le temps moyen passé en magasin. Les épiceries de proximité ajoutent des wraps shawarma prêts à consommer, ciblant les navetteurs en quête de collations riches en protéines. Le commerce en ligne capte les familles primo-adoptantes à l'aise avec les paiements numériques et appréciant la livraison à domicile en température contrôlée. Les alliances sectorielles avec des entreprises de technologie financière proposent des plans de paiement échelonné instantané pour les commandes de viande en grande quantité, stimulant les achats en gros et soutenant la croissance de la valeur des transactions sur le marché des viandes comestibles au Moyen-Orient.

Analyse géographique

L'Arabie saoudite représentait 21,22 % du chiffre d'affaires régional en 2025, s'appuyant sur de larges bases de consommateurs et des investissements publics robustes dans la résilience agricole. Le fonds de diversification lait-viande de la Vision 2030 du gouvernement subventionne des étables intelligentes dotées d'un refroidissement par évaporation, réduisant la mortalité du bétail due à la chaleur. Les producteurs nationaux réalisent des économies d'échelle qui se répercutent sur des prix en rayon compétitifs. L'afflux de touristes religieux à La Mecque génère des pics saisonniers, contraignant les opérateurs d'entrepôts frigorifiques du port de Djeddah à constituer des réserves stratégiques qui stabilisent l'approvisionnement. En conséquence, le marché de la viande du pays est non seulement florissant, mais s'adapte également aux défis modernes, garantissant durabilité et rentabilité.

Les Émirats arabes unis restent le principal hub de réexportation, acheminant des pièces réfrigérées et des abats vers les États du Golfe environnants via les zones franches de Jebel Ali. La premiumisation est la norme dans l'espace de consommation des Émirats arabes unis, où les expatriés fortunés paient des prix haut de gamme pour des steaks Angus sans hormones. Les détaillants s'associent à des plateformes de traçabilité par chaîne de blocs qui valident les parcours de la ferme à la table, une caractéristique de plus en plus citée dans les campagnes marketing au sein du marché des viandes comestibles au Moyen-Orient. Cet accent sur la transparence et la qualité renforce non seulement la confiance des consommateurs, mais positionne également les Émirats arabes unis comme un leader dans le paysage en évolution de la viande dans la région.

Oman se distingue par son TCAC projeté de 3,61 % durant 2026-2031. L'accent politique sur la recharge des aquifères et la culture de fourrages tolérants au sel promet d'étendre la viabilité du pâturage dans les gouvernorats semi-arides. La zone franche du port stratégique de Duqm offre des incitations fiscales aux transformateurs de viande intégrés visant à la fois les débouchés nationaux et est-africains, injectant de nouveaux capitaux dans le développement des capacités. ���������ï��, le ���Ƿɱ�ï�� et le Qatar maintiennent collectivement une consommation par habitant stable, mais dépendent fortement des importations, les rendant sensibles aux fluctuations des taux de fret. Les segments du reste du Moyen-Orient, englobant la Jordanie, le Liban et l'Irak, font face à des risques politiques et logistiques variés qui modèrent la croissance tout en contribuant à l'expansion globale des volumes du marché des viandes comestibles au Moyen-Orient.

Paysage concurrentiel

L'arène régionale présente une concentration modérée, avec des acteurs tels que Al Ain Farms, BRF S.A., Siniora Food Industries Company, Tanmiah Food Company et The Savola Group. Almarai Company a élargi son empreinte avicole en ajoutant une nouvelle usine de traitement de 350 millions USD à Hail en 2025, portant la capacité installée à 260 millions de volailles par an. BRF S.A. tire parti de la notoriété de sa marque Sadia, en renforçant ses exportations de poulet surgelé certifié halal vers les supermarchés du Golfe. Tanmiah Food Company s'est diversifiée dans les marinades à valeur ajoutée, lançant des gammes d'épices adaptées aux palais saoudiens, une initiative qui a capturé des parts de rayon supplémentaires dans le commerce moderne.

Les acteurs locaux établis tels que Emirates Modern Poultry (Al Rawdah) misent sur des programmes sans antibiotiques, ciblant les niches de consommateurs axées sur le bien-être au sein du marché des viandes comestibles au Moyen-Orient. Sunbulah Group enrichit ses assortiments de plats surgelés prêts à consommer, en intégrant des recettes via QR code qui stimulent l'engagement auprès des cuisiniers de la génération Z. Les entrants internationaux comme Thomas Foods International négocient des contrats d'approvisionnement avec des steakhouses haut de gamme, positionnant le bœuf réfrigéré nourri à l'herbe comme une alternative de luxe. La dynamique concurrentielle pivote de plus en plus sur l'efficacité de l'intégration alimentaire et la crédibilité halal spécifique à la marque. Les alliances stratégiques avec des prestataires logistiques garantissent un débit rapide, atténuant le risque de détérioration et préservant les marges brutes.

Les références en matière de durabilité différencient les acteurs de premier plan : Radwa Food Production déploie des panneaux solaires en toiture couvrant 30 % des besoins en électricité de la ligne de traitement, signalant son alignement avec les objectifs nationaux de réduction des émissions de carbone. Pendant ce temps, Americana Group oriente sa R&D vers des nuggets hybrides à base de protéines végétales, se couvrant contre les évolutions futures de la demande. Ces manœuvres soulignent un paysage où l'innovation et la profondeur verticale dictent la pérennité sur le marché des viandes comestibles au Moyen-Orient.

Leaders du secteur des viandes comestibles au Moyen-Orient

Al Ain Farms

BRF S.A.

Siniora Food Industries Company

Tanmiah Food Company

The Savola Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : BRF a lancé sa première gamme de produits à base de poulet réfrigéré en Arabie saoudite. L'expansion de l'entreprise en Arabie saoudite comprend l'exploitation d'une usine de production à Dammam et la construction d'une deuxième installation à Djeddah pour traiter une gamme plus large de produits carnés.

- Mars 2025 : Al Ain Farms a étendu ses opérations avicoles pour maintenir un approvisionnement régulier en poulet frais et en œufs aux Émirats arabes unis. L'entreprise a mis en œuvre l'emballage sous atmosphère modifiée (MAP) pour ses portions de poulet afin de prolonger la durée de conservation des produits sans l'utilisation de conservateurs.

- Janvier 2025 : Siniora Foods a étendu sa présence sur le marché saoudien en construisant une nouvelle installation de fabrication à Djeddah. L'installation vise à renforcer la capacité de production de Siniora en charcuterie et en produits surgelés.

- Décembre 2024 : Almarai a alloué 1,8 milliard USD pour augmenter sa capacité de production avicole de 50 à 70 % d'ici 2026. L'expansion augmentera la capacité de traitement annuelle de 250 millions de volailles à 450 millions de volailles en construisant de nouvelles fermes et en modernisant les installations existantes pour répondre à la demande croissante.

Périmètre du rapport sur le marché des viandes comestibles au Moyen-Orient

La viande comestible est définie comme la chair et, dans certains contextes, des organes spécifiques (abats) tels que le bœuf, la volaille, etc., qui sont sûrs, destinés et préparés à la consommation humaine. Le marché des viandes comestibles au Moyen-Orient est segmenté par type (bœuf, mouton, volaille, autres viandes), par forme (en conserve, frais/réfrigéré, surgelé, transformé), par canal de distribution (HoReCa et commerce de détail) et par géographie (���������ï��, ���Ƿɱ�ï��, Oman, Qatar, Arabie saoudite, Émirats arabes unis, reste du Moyen-Orient). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| ���ճܴ� | |

| Mouton | �������� |

| Mouton | |

| Volaille | Poulet |

| Autres volailles | |

| Autres viandes |

| En conserve | |

| ���������/��é�ڰ�����é��é | |

| ���ܰ������é | |

| �հ����Բ��ڴǰ���é | Nuggets |

| Saucisses | |

| Boulettes de viande | |

| Charcuterie | |

| �Ѳ�������é��/�ձ�Ի����� | |

| Autres viandes transformées |

| HoReCa | ��ô�ٱ���� |

| Restaurants | |

| Restauration collective | |

| Commerce de détail | ���ܱ�������������é��/����������������é�� |

| Épiceries/Commerces de proximité | |

| Boutiques en ligne | |

| Autres canaux de distribution |

| ���������� |

| ���Ƿɱ�ï�� |

| Oman |

| Qatar |

| Arabie saoudite |

| Émirats arabes unis |

| Reste du Moyen-Orient |

| Par type | ���ճܴ� | |

| Mouton | �������� | |

| Mouton | ||

| Volaille | Poulet | |

| Autres volailles | ||

| Autres viandes | ||

| Par forme | En conserve | |

| ���������/��é�ڰ�����é��é | ||

| ���ܰ������é | ||

| �հ����Բ��ڴǰ���é | Nuggets | |

| Saucisses | ||

| Boulettes de viande | ||

| Charcuterie | ||

| �Ѳ�������é��/�ձ�Ի����� | ||

| Autres viandes transformées | ||

| Par canal de distribution | HoReCa | ��ô�ٱ���� |

| Restaurants | ||

| Restauration collective | ||

| Commerce de détail | ���ܱ�������������é��/����������������é�� | |

| Épiceries/Commerces de proximité | ||

| Boutiques en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | ���������ï�� | |

| ���Ƿɱ�ï�� | ||

| Oman | ||

| Qatar | ||

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

��é�ھ��Ծ��پ��Dz� du marché

- Viande - La viande est définie comme la chair ou d'autres parties comestibles d'un animal utilisées pour l'alimentation. L'utilisation finale du secteur de la viande concerne uniquement la consommation humaine. La viande est généralement achetée dans des points de vente au détail pour la cuisine et la consommation à domicile. Pour le marché étudié, seule la viande non cuite a été prise en compte. Celle-ci peut être transformée sous diverses formes, qui ont été couvertes sous la forme « �հ����Բ��ڴǰ���é ». Les autres achats de viande se font par la consommation de viande dans des établissements de restauration (restaurants, hôtels, restauration collective, etc.).

- Autres viandes - Le segment des autres viandes comprend la viande de chameau, de cheval, de lapin, etc. Ce sont des types de viande moins couramment consommés, mais qui ont néanmoins une présence dans certaines parties du monde. Bien qu'ils fassent partie de la viande rouge, nous avons considéré ces types de viande séparément pour une meilleure compréhension du marché.

- Viande de volaille - La viande de volaille, également appelée viande blanche, provient d'oiseaux élevés commercialement ou domestiquement pour la consommation humaine. Cela comprend le poulet, la dinde, les canards et les oies.

- Viande rouge - La viande rouge a généralement une couleur rouge lorsqu'elle est crue et une couleur foncée lorsqu'elle est cuite. Elle comprend toute viande provenant de mammifères, comme le bœuf, l'agneau, le porc, la chèvre, le veau et le mouton.

| �Ѵdz�-����é | ��é�ھ��Ծ��پ��Dz� |

|---|---|

| A5 | Il s'agit d'un système japonais de classification du bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible et la note numérique concerne le persillage du bœuf, la couleur et la brillance de la chair, sa texture et sa couleur, son lustre et la qualité du gras. A5 est la note la plus élevée que le bœuf wagyu puisse obtenir. |

| Abattoir | C'est un autre nom pour un abattoir et désigne le local utilisé pour ou en relation avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Maladie de nécrose hépatopancréatique aiguë (AHPND) | C'est une maladie qui affecte les crevettes et se caractérise par une mortalité élevée, atteignant dans de nombreux cas 100 % dans les 30 à 35 jours suivant le peuplement des bassins d'élevage. |

| Peste porcine africaine (PPA) | C'est une maladie virale hautement contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon germon | C'est l'une des plus petites espèces de thon, présente dans six stocks distincts connus dans le monde dans les océans Atlantique, Pacifique et Indien, ainsi qu'en mer Méditerranée. |

| ���ճܴ� Angus | C'est du bœuf issu d'une race bovine spécifique originaire d'Écosse. Il nécessite une certification de l'Association américaine Angus pour recevoir le label de qualité « Certified Angus Beef ». |

| Bacon | C'est de la viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Black Angus | C'est du bœuf issu d'une race de vaches à robe noire sans cornes. |

| Bologne | C'est une saucisse fumée italienne à base de viande, généralement de grande taille et fabriquée à partir de porc, de bœuf ou de veau. |

| Encéphalopathie spongiforme bovine (ESB) | C'est un trouble neurologique progressif des bovins résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Désigne un type de saucisse allemande à base de porc, de bœuf ou de veau. |

| BRC | Consortium britannique du commerce de détail |

| Poitrine | C'est une découpe de viande provenant de la poitrine ou de la partie inférieure du thorax du bœuf ou du veau. La poitrine de bœuf est l'une des neuf découpes primaires du bœuf. |

| Poulet de chair | Désigne tout poulet (Gallus domesticus) élevé et produit spécifiquement pour la production de viande. |

| Boisseau | C'est une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg |

| Carcasse | Désigne le corps habillé d'un animal de boucherie dont les bouchers découpent la viande. |

| ACIA | Agence canadienne d'inspection des aliments |

| Filet de poulet | Désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Steak de paleron | Désigne une découpe de bœuf faisant partie du paleron, qui est une grande section de viande provenant de l'épaule d'une vache. |

| Corned-beef | Désigne de la poitrine de bœuf saumurée et bouillie, généralement servie froide. |

| CWT | Également connu sous le nom de quintal, c'est une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg |

| Pilon | Désigne une cuisse de poulet sans le haut de cuisse. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique de l'USDA |

| Brebis | C'est une brebis adulte. |

| FDA | Administration américaine des denrées alimentaires et des médicaments |

| Filet mignon | C'est une découpe de viande prélevée à l'extrémité la plus fine du filet. |

| Steak de flanc | C'est une découpe de steak de bœuf prélevée sur le flanc, situé en avant du quartier arrière d'une vache. |

| Restauration hors domicile | Désigne la partie du secteur alimentaire qui comprend les entreprises, institutions et sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration collective et de nombreux autres formats. |

| Fourrage | Désigne l'alimentation animale. |

| Jarret avant | C'est la partie supérieure de la patte avant des bovins. |

| Saucisse de Francfort | Également connue sous le nom de frankfurter ou Würstchen, c'est un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service de sécurité et d'inspection des aliments |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| ��é������� | Désigne un organe présent dans le tube digestif des oiseaux. Il est également appelé l'estomac mécanique d'un oiseau. |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| ���ճܴ� nourri aux céréales | C'est du bœuf issu de bovins nourris avec un régime alimentaire complété par du soja, du maïs et d'autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| ���ճܴ� nourri à l'herbe | C'est du bœuf issu de bovins qui n'ont été nourris qu'à l'herbe. |

| Jambon | Désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | ��ô�ٱ����, restaurants et cafés |

| Jerky | C'est de la viande maigre parée qui a été découpée en lanières et séchée (déshydratée) pour prévenir la détérioration. |

| ���ճܴ� de Kobé | C'est du bœuf Wagyu spécifiquement issu de la race Kuroge Washu de vaches au Japon. Pour être classifié comme bœuf de Kobé, la vache doit être née, élevée et abattue dans la préfecture de Hyōgo dans la ville de Kobé au Japon. |

| Liverwurst | C'est un type de saucisse allemande à base de foie de bœuf ou de porc. |

| Longe | Désigne les flancs entre les côtes inférieures et le bassin, et la partie inférieure du dos d'une vache. |

| Mortadelle | C'est une grande saucisse italienne ou charcuterie à base de porc finement haché ou moulu cuit à la chaleur, qui incorpore au moins 15 % de petits cubes de graisse de porc. |

| Pastrami | Désigne du bœuf fumé très assaisonné, généralement servi en fines tranches. |

| Pepperoni | C'est une variété américaine de salami épicé à base de viande séchée. |

| Plat de côtes | Désigne une découpe de quartier avant prélevée sur le ventre d'une vache, juste en dessous de la découpe des côtes. |

| Syndrome reproducteur et respiratoire porcin (SRRP) | C'est une maladie survenant chez les porcs provoquant une défaillance reproductive en fin de gestation et une pneumonie sévère chez les porcelets nouveau-nés. |

| Découpes primaires | Désigne les principales sections de la carcasse. |

| Quorn | C'est un substitut de viande préparé à partir de mycoprotéine comme ingrédient, dans lequel la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis est ajustée en texture et pressée sous diverses formes. |

| Prêt à cuire (PAC) | Désigne des produits alimentaires qui comprennent tous les ingrédients, pour lesquels une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer (PAC) | Désigne un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| Emballage rétortable | C'est un procédé d'emballage aseptique des aliments dans lequel les aliments sont conditionnés dans une poche ou une boîte métallique, scellés, puis chauffés à des températures extrêmement élevées, rendant le produit commercialement stérile. |

| Steak de ronde | Désigne un steak de bœuf provenant de la cuisse arrière de la vache. |

| Steak de rumsteck | Désigne une découpe de bœuf issue de la division entre la cuisse et l'échine. |

| Salami | C'est une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné à base de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée et qui est généralement ensuite fourrée dans un boyau. |

| Coquille Saint-Jacques | C'est un coquillage comestible qui est un mollusque à coquille nervurée en deux parties. |

| Seitan | C'est un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Borne en libre-service | Désigne un système de point de vente (PDV) en libre-service par lequel les clients passent et paient leurs propres commandes aux bornes, permettant un service totalement sans contact et sans friction. |

| Aloyau | C'est une découpe de bœuf provenant des parties inférieures et latérales du dos d'une vache. |

| Surimi | C'est une pâte fabriquée à partir de poisson désossé. |

| Filet | Désigne une découpe de bœuf constituée de l'ensemble du muscle du filet d'une vache. |

| Crevette tigrée | Désigne une grande variété de crevettes des océans Indien et Pacifique. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| Crevette vannamei | Désigne des crevettes tropicales élevées dans des zones proches de l'équateur, généralement le long des côtes dans des bassins artificiels. |

| ���ճܴ� Wagyu | C'est du bœuf issu de l'une des quatre souches d'une race de bovins japonais noirs ou rouges appréciés pour leur viande très persillée. |

| Zoosanitaire | Désigne la propreté des animaux ou des produits d'origine animale. |

Méthodologie de recherche

���ϲ����� suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.