Taille et Part du Marché des Tomodensitomètres au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

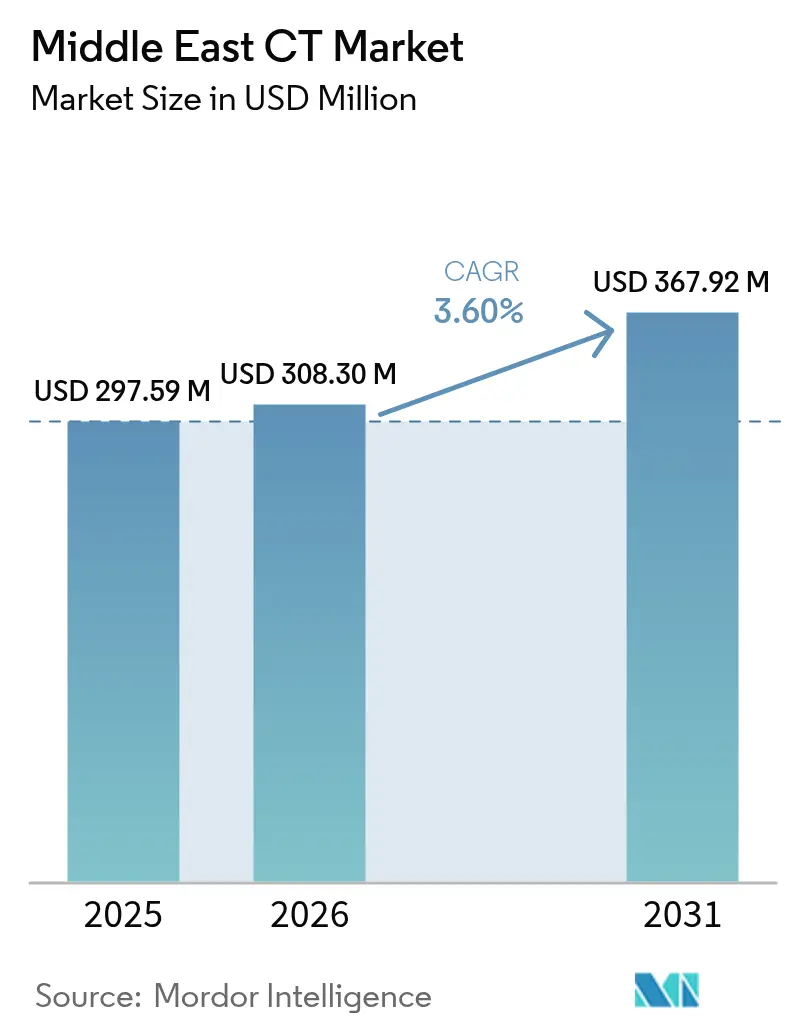

| Taille du marché de l'année de base (2025) | 297.59 Millions de dollars américains |

| Taille du Marché (2026) | 308.3 Millions de dollars américains |

| Taille du Marché (2031) | 367.92 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Tomodensitomètres au Moyen-Orient par ���ϲ�����

La taille du Marché des Tomodensitomètres au Moyen-Orient en 2026 est estimée à 308,3 millions USD, en hausse par rapport à la valeur de 2025 de 297,59 millions USD, avec des projections pour 2031 affichant 367,92 millions USD, progressant à un CAGR de 3,60 % sur la période 2026-2031.

L'augmentation de l'incidence des maladies chroniques, les programmes d'infrastructure à grande échelle menés dans le cadre des visions nationales de l'Arabie Saoudite et des Émirats Arabes Unis, ainsi que les flux stables de tourisme médical constituent les principaux catalyseurs de la demande. Les stratégies des fournisseurs se concentrent sur les plateformes à 64 coupes de gamme intermédiaire qui offrent un équilibre entre coût et qualité d'image, tandis que les améliorations en imagerie à double énergie et à comptage de photons renforcent les résultats cliniques et réduisent l'exposition aux rayonnements. Les scanners fixes demeurent les éléments centraux des unités d'imagerie hospitalière, mais la croissance des tomodensitomètres mobiles dépasse celle du marché total à mesure que les agences de défense, de médecine d'urgence et d'intervention en cas de catastrophe développent des diagnostics au point de soins. Les outils de flux de travail compatibles avec l'IA, les protocoles à faible dose et les modèles de financement de type équipement-en-tant-que-service façonnent la différenciation concurrentielle. La résilience de la chaîne d'approvisionnement et le développement de la main-d'œuvre demeurent des points de vigilance essentiels pour les acteurs du marché, car les pénuries de radiologues et les perturbations mondiales des produits de contraste mettent à l'épreuve l'agilité opérationnelle.

Principaux Enseignements du Rapport

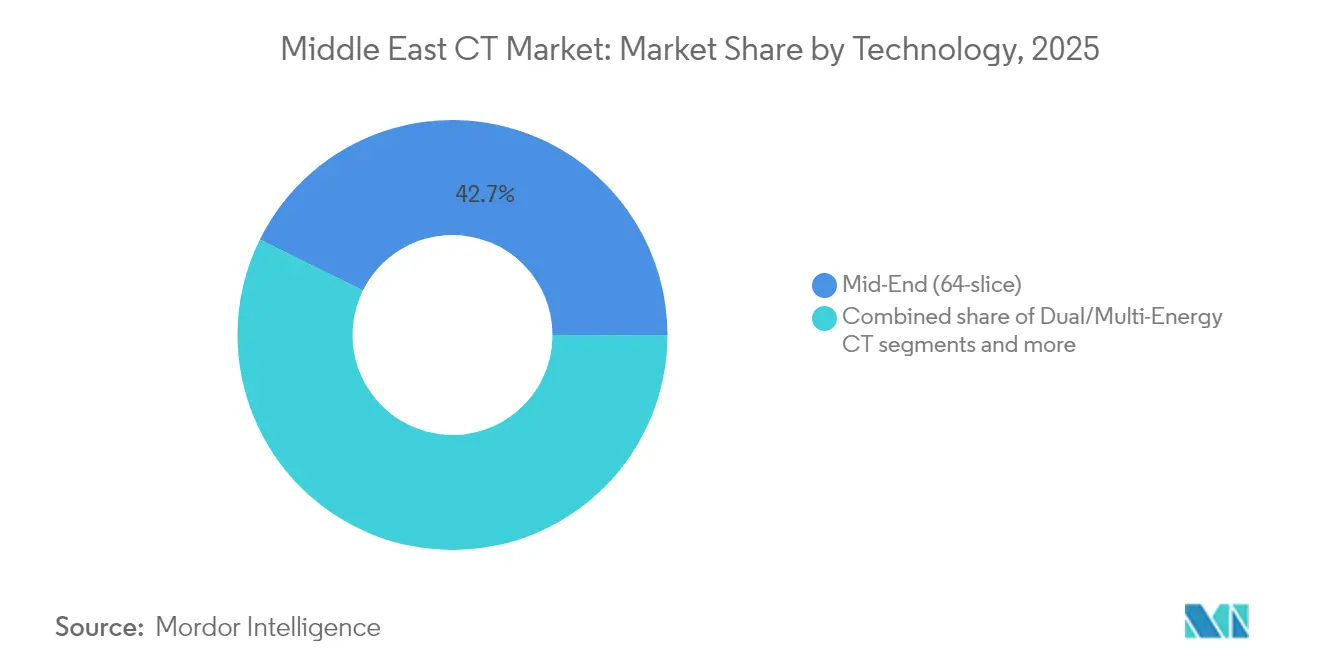

- En 2025, les systèmes à 64 coupes de gamme intermédiaire dominaient le marché de la tomodensitométrie au Moyen-Orient avec une part de 42,68 %, tandis que la tomodensitométrie à double/multi-énergie devrait progresser à un CAGR de 6,19 % jusqu'en 2031.

- Par architecture de dispositif, les scanners fixes représentaient 91,20 % de la taille du marché de la tomodensitométrie au Moyen-Orient en 2025, tandis que les tomodensitomètres portables devraient se développer à un CAGR de 6,78 % sur la période 2026-2031.

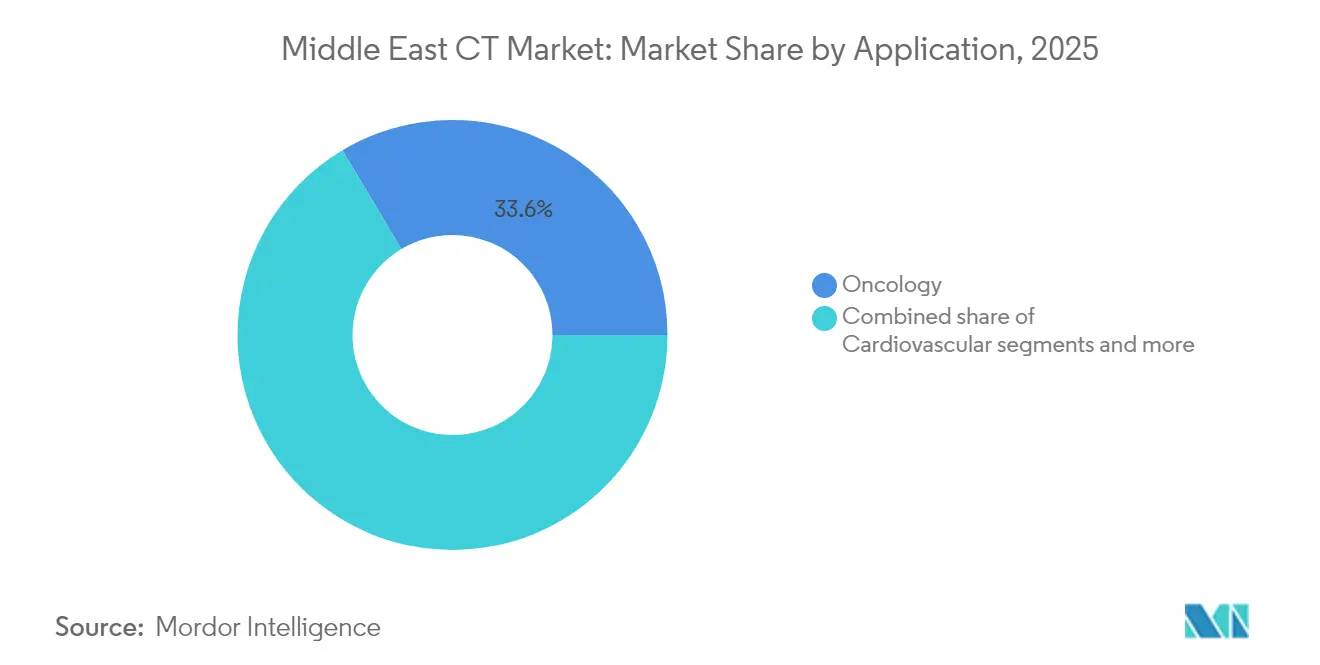

- Par application, l'oncologie représentait 33,55 % de la taille du marché de la tomodensitométrie au Moyen-Orient en 2025 ; l'imagerie cardiovasculaire devrait enregistrer la croissance la plus rapide à un CAGR de 6,52 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux dominaient le marché avec une part de revenus de 71,62 % en 2025 ; les centres d'imagerie diagnostique devraient croître à un CAGR de 6,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Tomodensitomètres au Moyen-Orient

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Augmentation du fardeau des maladies chroniques nécessitant une imagerie avancée | +1.2% | Mondial, avec l'impact le plus élevé aux Émirats Arabes Unis, en Arabie Saoudite et en É�����ٱ� | Moyen terme (2-4 ans) |

| Investissements dans les infrastructures du CCG dans le cadre des programmes Vision 2030 | +0.8% | Arabie Saoudite, Émirats Arabes Unis, Qatar | Court terme (≤ 2 ans) |

| Mises à niveau technologiques rapides (tomodensitométrie à faible dose, spectrale, compatible avec l'IA) | +0.6% | États du Golfe en tête, adoption progressive en Afrique | Moyen terme (2-4 ans) |

| Adoption de flux de travail diagnostiques compatibles avec l'IA | +0.5% | Émirats Arabes Unis, Arabie Saoudite, Afrique du Sud | Long terme (≥ 4 ans) |

| Essor du tourisme médical stimulant la demande d'imagerie haut de gamme | +0.4% | Émirats Arabes Unis, Turquie, Arabie Saoudite | Court terme (≤ 2 ans) |

| Programmes de défense et de médecine d'urgence stimulant l'acquisition de tomodensitomètres mobiles | +0.3% | Régional, avec un accent sur les zones sujettes aux conflits | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Augmentation du Fardeau des Maladies Chroniques Nécessitant une Imagerie Avancée

L'incidence du cancer dans la Région Méditerranéenne Orientale de l'OMS devrait doubler d'ici 2040, et les maladies cardiovasculaires représentent déjà 40 % des décès aux Émirats Arabes Unis. Ces tendances épidémiologiques sous-tendent une demande soutenue en tomodensitométrie à mesure que les systèmes de santé développent leurs programmes de détection précoce. La population âgée de 65 ans et plus dans la région MENA devrait passer de 28 millions en 2018 à 92 millions en 2050. Les présentations tardives et les lacunes en matière d'accès en milieu rural amplifient la nécessité de scanners à plus haute résolution capables d'assurer un stadage précis et une planification du traitement. Les afflux de réfugiés en Jordanie mettent également à rude épreuve les centres diagnostiques centralisés, renforçant la nécessité d'une capacité d'imagerie régionale élargie.

Investissements dans les Infrastructures du CCG dans le Cadre des Programmes Vision 2030

L'Arabie Saoudite a alloué 66 milliards USD à la modernisation des soins de santé d'ici 2030, avec un objectif d'augmentation de la participation du secteur privé de 40 % à 65 %. Vingt et un « pôles de santé » planifiés, chacun desservant environ 1 million d'habitants, génèrent des cycles d'approvisionnement systématiques pour les équipements de tomodensitométrie. Les Émirats Arabes Unis reflètent ce schéma à travers des initiatives dédiées au tourisme médical, soutenues par des dépenses d'investissement continues dans les hôpitaux de soins aigus et les centres d'imagerie ambulatoires. Ces projets soutenus par les gouvernements favorisent les fournisseurs proposant une installation clé en main, du personnel de service local et des détecteurs compatibles avec l'IA.

Mises à Niveau Technologiques Rapides (Tomodensitométrie à Faible Dose, Spectrale, Compatible avec l'IA)

Philips a présenté le Spectral CT 7500 à l'Arab Health 2025, citant une réduction de 34 % du délai de diagnostic par rapport aux systèmes conventionnels. Les protocoles spectraux à ultra-faible dose permettent une réduction de 91,2 % de la dose dans le dépistage du cancer du poumon tout en maintenant la qualité diagnostique. Les détecteurs à comptage de photons promettent des économies de 25 à 50 % sur les produits de contraste pour les examens abdominaux, et l'acquisition de Prismatic Sensors par GE HealthCare accélère les délais de commercialisation.

Adoption de Flux de Travail Diagnostiques Compatibles avec l'IA

Une enquête menée auprès de 549 manipulateurs en radiologie au Moyen-Orient montre que 86 % estiment que l'IA est essentielle à la radiologie de demain, mais seulement 12,2 % se sentent à l'aise pour utiliser des outils d'IA (SPRINGEROPEN.COM). Les principaux obstacles comprennent les déficits de compétences et les contraintes budgétaires liées à l'intégration, bien que la surveillance des doses et les contrôles automatisés de la qualité des images figurent parmi les applications prioritaires. Les établissements disposant de feuilles de route formelles en matière d'IA restent en dessous de 30 %, ce qui suggère des opportunités de partenariat pour les fournisseurs proposant des formations et des analyses basées sur le cloud.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coûts d'investissement et de cycle de vie élevés des systèmes de tomodensitométrie | -0.9% | Afrique principalement, impact secondaire sur les marchés émergents du CCG | Court terme (≤ 2 ans) |

| Pénurie de radiologues / techniciens qualifiés | -0.7% | Régional, le plus aigu en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Risques liés aux importations et à l'approvisionnement en contexte de perturbations géopolitiques | -0.5% | Mondial, avec l'impact le plus élevé sur les marchés africains dépendants des importations | Moyen terme (2-4 ans) |

| Préoccupations croissantes du public en matière de sécurité radiologique amplifiées sur les réseaux sociaux | -0.3% | Régional, en particulier dans les populations urbaines instruites | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Coûts d'Investissement et de Cycle de Vie Élevés des Systèmes de Tomodensitométrie

Les tomodensitomètres haut de gamme coûtent entre 500 000 et 2 millions USD, ce qui constitue un obstacle pour les hôpitaux dépendant de budgets publics contraints. Les dépenses liées au cycle de vie — contrats de service annuels, remplacement des tubes et rénovation des installations — alourdissent le coût total de possession. Les taux d'utilisation dépassent les seuils de sécurité car les établissements n'ont pas les moyens de financer des capacités supplémentaires. Les offres d'équipement-en-tant-que-service permettent désormais des arrangements de paiement à l'examen qui font passer les dépenses du CapEx à l'OpEx, tandis que les unités remises à neuf réduisent les prix d'achat jusqu'à 70 % et améliorent la durabilité de la chaîne d'approvisionnement grâce à des économies d'énergie de 32 %.

Pénurie de Radiologues / Techniciens Qualifiés

Les estimations de l'OMS font état de moins de 23 radiologues par million d'habitants dans une grande partie des pays en développement, contre plus de 100 par million dans les pays à revenus élevés. L'Arabie Saoudite signale un déficit d'environ 1 000 radiologues, créant des goulets d'étranglement dans les flux de travail malgré une capacité en équipements suffisante. Les réseaux de téléradiologie et les programmes de perfectionnement menés par les fournisseurs atténuent les délais d'attente, mais des solutions de capital humain à long terme restent essentielles à mesure que les volumes d'examens augmentent.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Technologie (Nombre de Coupes) : Les Systèmes de Gamme Intermédiaire Stimulent l'Utilisation

Les configurations à 64 coupes de gamme intermédiaire ont capté 42,68 % de la part de marché de la tomodensitométrie au Moyen-Orient en 2025. Les hôpitaux et les centres diagnostiques choisissent ces plateformes parce qu'elles couvrent les bilans oncologiques de routine, les traumatismes et les examens cardiaques sans la prime de prix des scanners à 128 ou 256 coupes. La taille du marché de la tomodensitométrie à double ou multi-énergie au Moyen-Orient devrait croître à un CAGR de 6,19 % entre 2026 et 2031, reflétant la valeur clinique des protocoles spectraux à examen unique. Les prototypes à comptage de photons préfigurent le prochain cycle de mise à niveau et devraient atteindre des volumes commerciaux après 2027 à mesure que les voies de remboursement arrivent à maturité.

Les tendances de la demande divergent selon les niveaux de revenus. Les unités à faible nombre de coupes (< 64) dominent les cliniques de soins primaires dans les pays en développement, souvent acquises via des financements de donateurs et des canaux d'importation de matériel reconditionné. À l'inverse, les centres tertiaires du Golfe favorisent les systèmes à 128 coupes ou plus pour l'angiographie coronaire par tomodensitométrie et l'imagerie traumatologique corps entier ; les fournisseurs associent reconstruction compatible avec l'IA et surveillance des doses pour satisfaire aux limites réglementaires d'indice de dose. Sur la période de prévision, les mises à niveau logicielles — plutôt que le remplacement du matériel — généreront une part croissante des revenus du segment à mesure que les prestataires exploitent les performances latentes des détecteurs.

Par Architecture du Dispositif : Les Systèmes Fixes Restent Centraux tandis que les Mobiles Gagnent du Terrain

Les installations fixes représentaient 91,20 % du total des revenus en 2025. Les flux de travail intégrés RIS/PACS, le débit élevé et la capacité d'imagerie corps entier assurent leur position de colonne vertébrale des diagnostics de soins aigus. Les contrats de service et les cycles de remplacement des tubes sous-tendent des revenus après-vente prévisibles pour les fabricants d'équipements d'origine. La taille du marché de la tomodensitométrie au Moyen-Orient pour les scanners portables progresse à un CAGR de 6,78 % grâce aux déploiements de défense, aux unités d'AVC en ambulance et aux initiatives de rayonnement en milieu rural.

Les configurations mobiles dont le prix est compris entre 95 000 et 730 000 USD permettent une utilisation multi-sites, maximisant le temps de fonctionnement dans les environnements à ressources limitées. Dans le Golfe, les hôpitaux de campagne et les équipes médicales pour les événements sportifs adoptent des plateformes légères sur roulettes qui se branchent sur l'infrastructure électrique existante. La différenciation des fabricants d'équipements d'origine repose désormais sur l'autonomie des batteries, la stabilisation d'image et l'intégration de la téléradiologie.

Par Application : Domination de l'Oncologie face à une Adoption Cardiaque Rapide

L'oncologie a généré 33,55 % des revenus de 2025, car la hausse de l'incidence, couplée à l'expansion des initiatives de dépistage, soutient la croissance des examens. Les protocoles à ultra-faible dose pour le dépistage du cancer du poumon réduisent les rayonnements de 91,2 % sans sacrifier la détectabilité des lésions. Le stadage du cancer du sein par tomodensitométrie thoracique est également en plein essor dans le cadre de campagnes de sensibilisation accrues. L'imagerie cardiovasculaire affiche le potentiel de hausse le plus élevé, avec des revenus de segment qui devraient progresser à un CAGR de 6,52 %. Les mises à jour des recommandations cliniques positionnent l'angiographie coronaire par tomodensitométrie comme un test de première intention pour la maladie coronarienne suspectée, accélérant l'installation de détecteurs à 256 coupes.

Les indications neurologiques et traumatologiques enregistrent des volumes stables, car les accidents de la route et la prévalence des AVC restent élevés. L'imagerie musculo-squelettique et dentaire prospère dans les cliniques privées, tandis que la tomodensitométrie vétérinaire émerge comme un segment de niche mais à forte marge. Les applications d'évaluation du score calcique, d'analyse des plaques et de densité osseuse pilotées par l'IA élargissent davantage les cas d'utilisation et soutiennent les revenus incrémentiels de licences logicielles.

Par Utilisateur Final : Les ��ô�辱�ٲ��ܳ� Ancrent la Demande tandis que les Centres Diagnostiques se Développent

Les hôpitaux ont contribué à hauteur de 71,62 % des revenus de 2025 grâce à une couverture étendue des types de cas, au financement public et aux services d'urgence intégrés. Les méga-projets publics tels que le déploiement des 21 pôles d'Arabie Saoudite déploient des plateaux techniques multi-modalités qui garantissent des accords de service à long terme. Les groupes hospitaliers privés, en particulier aux Émirats Arabes Unis, s'appuient sur l'imagerie haut de gamme pour attirer les touristes médicaux et les expatriés assurés.

Les centres d'imagerie diagnostique croissent à un CAGR de 6,18 % à mesure que les systèmes de santé décentralisent les services non aigus. Les chaînes offrent des délais d'attente plus courts et des tarifs forfaitaires, détournant les orientations pour tomodensitométrie élective des hôpitaux. Les offres d'équipement-en-tant-que-service réduisent les dépenses initiales, permettant une expansion rapide du réseau. Les instituts académiques mènent des recherches sur les protocoles et la validation de l'IA, tandis que les cliniques dentaires et vétérinaires adoptent des unités compactes à faisceau conique et spécifiques aux extrémités pour diversifier leurs sources de revenus.

Analyse Géographique

Les membres du CCG dominent la valeur du marché grâce à des méga-projets alignés sur les visions nationales et à des cadres de remboursement stables. L'allocation de 66 milliards USD de l'Arabie Saoudite aux soins de santé dans le cadre de la Vision 2030 établit des volumes d'appels d'offres prévisibles pour les prochains pôles de santé. Les forts afflux de tourisme médical aux Émirats Arabes Unis et les dépenses publiques de santé soutiennent une base installée robuste qui favorise de plus en plus les mises à niveau à double énergie et pilotées par l'IA. Le Qatar, le Koweït et Bahreïn poursuivent des trajectoires de modernisation similaires, bien qu'avec des budgets plus modestes, négociant souvent des cadres de service multi-fournisseurs pour obtenir un levier de négociation sur les prix.

La Turquie agit comme un centre régional pour les patients transfrontaliers en provenance du Moyen-Orient. Les grands groupes hospitaliers privés installent des plateformes de tomodensitométrie à large couverture pour différencier leurs programmes de transplantation, d'oncologie et d'orthopédie. L'introduction en É�����ٱ� en février 2025 du Biograph Trinion TEP/TDM de Siemens Healthineers marque un tournant significatif vers l'adoption de l'imagerie hybride dans la région.

Le marché de la tomodensitométrie au Moyen-Orient a démontré une croissance impressionnante au cours de la période historique de 2019 à 2025, enregistrant un CAGR d'environ 6,8 %. De multiples facteurs, notamment des améliorations significatives de l'infrastructure de santé dans les principales économies, ont soutenu cette trajectoire de croissance. Le marché a bénéficié d'une adoption croissante des technologies avancées d'imagerie diagnostique dans les secteurs de la santé public et privé. L'accent mis par les gouvernements régionaux sur le développement du secteur de la santé a joué un rôle crucial dans l'expansion du marché grâce à l'augmentation des dépenses de santé et aux initiatives de modernisation. La période a été marquée par des investissements substantiels dans les capacités d'imagerie médicale, en particulier dans les grands centres médicaux et les établissements diagnostiques spécialisés. La sensibilisation croissante à la détection et au diagnostic précoces des maladies a encore contribué à la croissance du marché. L'expansion des établissements de santé privés et des centres diagnostiques a créé une demande supplémentaire pour les systèmes de tomodensitométrie. De plus, le fardeau croissant des maladies liées au mode de vie et du cancer a nécessité un accès plus large aux technologies d'imagerie avancées dans toute la région.

Pour l'avenir, le marché de la tomodensitométrie au Moyen-Orient devrait maintenir une forte dynamique de croissance, avec un CAGR prévu d'environ 3,6 % au cours de la période de prévision 2026-2031. La trajectoire de croissance future du marché sera façonnée par le développement continu de l'infrastructure de santé et l'adoption croissante de technologies avancées d'imagerie médicale. Les investissements croissants dans la numérisation de la santé et l'intégration de l'intelligence artificielle dans les systèmes d'imagerie devraient stimuler l'expansion du marché. L'accent croissant mis sur la santé préventive et la détection précoce des maladies devrait stimuler la demande de services de tomodensitométrie. L'accent croissant des prestataires de soins de santé sur l'amélioration des capacités diagnostiques et de la qualité des soins aux patients continuera à stimuler l'adoption de la technologie. Le marché devrait également bénéficier du développement des activités de tourisme médical dans les principaux marchés régionaux. De plus, la prévalence croissante des maladies chroniques et le vieillissement de la population soutiendront la demande de solutions d'imagerie avancées. Les avancées technologiques des systèmes de tomodensitométrie, offrant une meilleure qualité d'image et une exposition aux rayonnements réduite, devraient stimuler la demande de remplacement dans les établissements de santé établis.

Paysage Concurrentiel

Les fabricants d'équipements d'origine mondiaux dominent le marché de la tomodensitométrie au Moyen-Orient grâce à des portefeuilles diversifiés et à des réseaux de service intégrés. Siemens Healthineers a affiché un chiffre d'affaires de 22,4 milliards EUR au cours de l'exercice fiscal 2024 et continue d'implanter sur les marchés émergents des feuilles de route à comptage de photons et des modules de flux de travail IA. GE HealthCare s'appuie sur des coentreprises locales, illustrées par son accord de transformation numérique saoudien de 2024, pour associer matériel et analytique cloud. Philips se concentre sur les suites de tomodensitométrie spectrale et d'optimisation des doses lancées à l'Arab Health 2025.

Les fabricants chinois étendent leur présence régionale. United Imaging opère un siège à Dubaï et a conclu des accords de tomodensitométrie cardiaque en Arabie Saoudite, au Qatar et au Maroc. Canon Medical a ouvert une division à Dubaï en 2024 pour renforcer les ventes directes et la couverture du service. Ces nouveaux entrants se différencient sur la base des ratios prix/performance et du financement flexible.

La différenciation centrée sur les services gagne en pertinence. Les places de marché IA soutenues par les fabricants d'équipements d'origine, les garanties de disponibilité et les académies de formation dans le pays séduisent les ministères de la santé qui cherchent à pérenniser leurs investissements. Les acteurs de niche des tomodensitomètres mobiles — Micro-X, MinFound et Neusoft — poursuivent des contrats de défense et humanitaires, s'associant souvent à des spécialistes de la logistique pour un déploiement rapide. Dans l'ensemble, la consolidation reste modérée : les cinq premiers acteurs représentent environ 60 à 65 % des revenus régionaux, laissant de la place aux marques challengers et aux intégrateurs de systèmes pour se positionner sur des segments spécialisés.

Principaux Acteurs du Secteur des Tomodensitomètres au Moyen-Orient

-

Canon Medical Systems Corporation

-

GE Healthcare

-

Hitachi Healthcare Systems

-

Koninklijke Philips NV

-

Siemens Healthineers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Philips a présenté les systèmes Spectral CT 7500 et CT 5300 compatibles avec l'IA à l'Arab Health 2025 à Dubaï, démontrant des capacités d'imagerie spectrale avancées avec une réduction revendiquée de 34 % du délai de diagnostic et une intégration complète des flux de travail IA pour le marché du Moyen-Orient.

- Mars 2024 : GE HealthCare Arabia a renforcé sa collaboration stratégique avec Cloud Solutions en Arabie Saoudite, en se concentrant sur la transformation numérique de la santé et l'optimisation des flux de travail en radiologie, alignée sur les objectifs de modernisation de la santé de la Vision 2030.

Périmètre du Rapport sur le Marché des Tomodensitomètres au Moyen-Orient

Selon le périmètre du rapport, la tomodensitométrie (TDM) est un processus d'imagerie qui utilise un équipement radiographique spécial pour générer une série d'images détaillées, ou coupes, des zones internes du corps. Également appelée tomographie axiale informatisée (TAI), elle est principalement utilisée dans le diagnostic du cancer.

| Faible nombre de coupes (< 64) |

| Nombre de coupes moyen (64) |

| Nombre de coupes élevé (128-256) |

| Tomodensitomètres Fixes |

| Tomodensitomètres Portables / Mobiles |

| Oncologie |

| Cardiologie |

| Neurologie |

| Vasculaire |

| Musculo-squelettique |

| Dentaire et Maxillo-facial |

| Traumatologie et Urgences |

| Autres Applications |

| ��ô�辱�ٲ��ܳ� |

| Centres d'Imagerie Diagnostique |

| Cliniques Dentaires |

| Instituts Académiques et de Recherche |

| Tomodensitométrie Spiralée / Hélicoïdale |

| Tomodensitométrie à Anneau-Statif |

| Tomodensitométrie à Arceau |

| Tomodensitométrie à Anneau Ouvert (O-arm) |

| Arabie Saoudite |

| Émirats Arabes Unis |

| É�����ٱ� |

| Iran |

| Reste du Moyen-Orient |

| Par Technologie (Nombre de Coupes) | Faible nombre de coupes (< 64) |

| Nombre de coupes moyen (64) | |

| Nombre de coupes élevé (128-256) | |

| Par Type de Produit | Tomodensitomètres Fixes |

| Tomodensitomètres Portables / Mobiles | |

| Par Application | Oncologie |

| Cardiologie | |

| Neurologie | |

| Vasculaire | |

| Musculo-squelettique | |

| Dentaire et Maxillo-facial | |

| Traumatologie et Urgences | |

| Autres Applications | |

| Par Utilisateur Final | ��ô�辱�ٲ��ܳ� |

| Centres d'Imagerie Diagnostique | |

| Cliniques Dentaires | |

| Instituts Académiques et de Recherche | |

| Par Architecture du Dispositif | Tomodensitométrie Spiralée / Hélicoïdale |

| Tomodensitométrie à Anneau-Statif | |

| Tomodensitométrie à Arceau | |

| Tomodensitométrie à Anneau Ouvert (O-arm) | |

| Par Géographie | Arabie Saoudite |

| Émirats Arabes Unis | |

| É�����ٱ� | |

| Iran | |

| Reste du Moyen-Orient |

Questions Clés Abordées dans le Rapport

Quelle est la taille du marché de la tomodensitométrie au Moyen-Orient en 2026 ?

Il s'établit à 308,3 millions USD, avec une demande stable des secteurs public et privé.

Quel est le CAGR prévu jusqu'en 2031 ?

Le marché devrait croître à un taux annuel de 3,60 %, pour atteindre 367,92 millions USD.

Quel segment technologique détient la plus grande part ?

Les systèmes à 64 coupes de gamme intermédiaire captent 42,68 % des revenus de 2025.

Pourquoi la tomodensitométrie cardiovasculaire est-elle l'application à la croissance la plus rapide ?

Les évolutions des recommandations cliniques endorsant l'angiographie coronaire par tomodensitométrie et l'analyse des plaques assistée par l'IA soutiennent un CAGR de 6,52 %.

Qu'est-ce qui freine l'adoption plus large de la tomodensitométrie ?

Les coûts d'investissement élevés et la pénurie chronique de radiologues limitent l'utilisation en dehors des principales métropoles.

Qui sont les fabricants dominants ?

Siemens Healthineers, GE HealthCare et Philips sont en tête, tandis que United Imaging et Canon Medical élargissent leur présence régionale.

Dernière mise à jour de la page le: