Taille et part du marché des canons de perforation au Moyen-Orient et en Afrique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

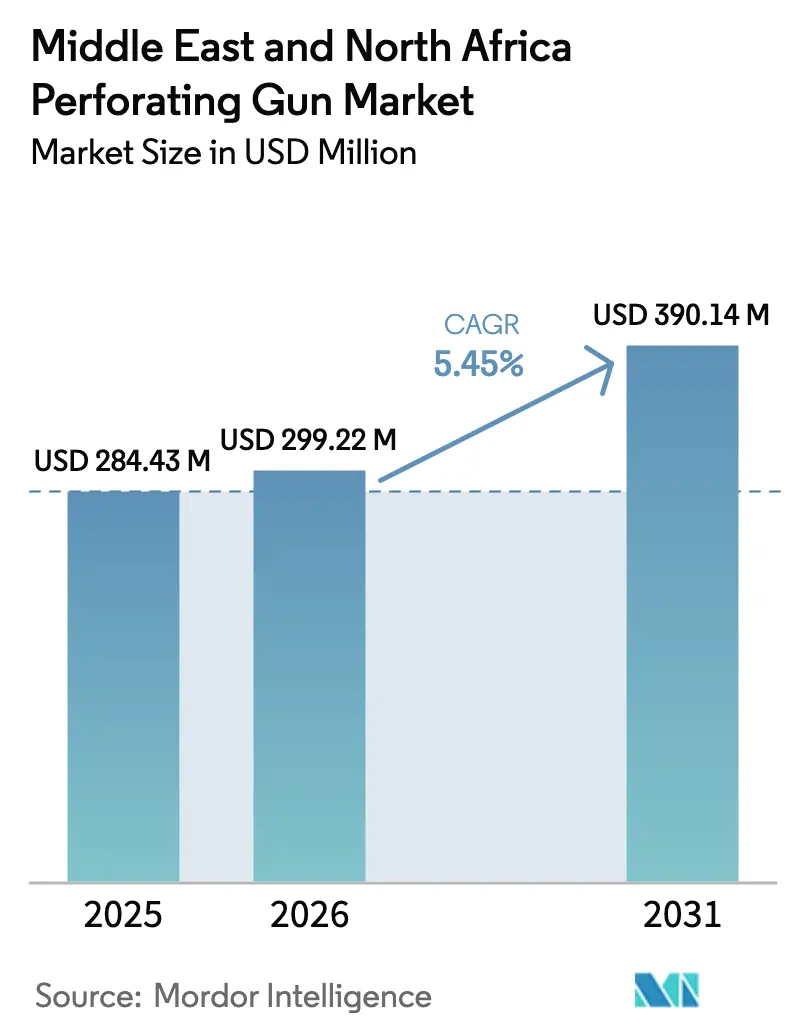

| Taille du marché de l'année de base (2025) | 284.43 Millions de dollars américains |

| Taille du Marché (2026) | 299.22 Millions de dollars américains |

| Taille du Marché (2031) | 390.14 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des canons de perforation au Moyen-Orient et en Afrique du Nord par ���ϲ�����

La taille du marché des canons de perforation au Moyen-Orient et en Afrique du Nord devrait s'étendre de 284,43 millions USD en 2025 et 299,22 millions USD en 2026 à 390,14 millions USD d'ici 2031, enregistrant un CAGR de 5,45 % entre 2026 et 2031.

Plusieurs facteurs soutiennent cette progression régulière. Les campagnes de forage horizontal dans les réservoirs non conventionnels exigent des densités de tirs plus élevées que les puits verticaux traditionnels, multipliant l'intensité des canons de perforation par complétion. Les compagnies pétrolières nationales (NOC) dirigent simultanément des budgets de re-perforation considérables vers les champs terrestres matures afin de différer les forages de remplissage coûteux. Les mandats de localisation tels que le programme iktva d'Aramco et le cadre de valeur locale (ICV) d'ADNOC raccourcissent les chaînes d'approvisionnement, soutiennent la fabrication régionale de charges creuses et stabilisent les délais de livraison malgré les chocs logistiques mondiaux. Les opérateurs adoptent également le transport sans appareil de forage, le tube spiralé et le câble lisse pour réduire les coûts d'intervention, tandis que les mégaprojets gaziers offshore au Qatar et en É�����ٱ� accélèrent la demande de systèmes à haute pression acheminés par tubage. Dans ce contexte, la dynamique concurrentielle s'intensifie alors que les grands prestataires de services intégrés défendent leurs parts face aux spécialistes régionaux et aux contractants chinois étatiques.

Principaux enseignements du rapport

- Par type de porteur, les canons de tubage récupérables détenaient une part de 30,2 % de la taille du marché des canons de perforation au Moyen-Orient et en Afrique du Nord en 2025 et progressent à un CAGR de 8,1 % jusqu'en 2031.

- Par type de puits, les puits horizontaux et déviés ont capté 64,9 % de la part de marché des canons de perforation au Moyen-Orient et en Afrique du Nord en 2025.

- Par méthode de transport, le tube spiralé devrait afficher un CAGR de 7,3 % jusqu'en 2031, soit la croissance la plus rapide au sein du mix de segments.

- Par application, les projets offshore représentaient 24,9 % de la taille du marché des canons de perforation au Moyen-Orient et en Afrique du Nord en 2025 et progressent à un CAGR de 7,8 % jusqu'en 2031.

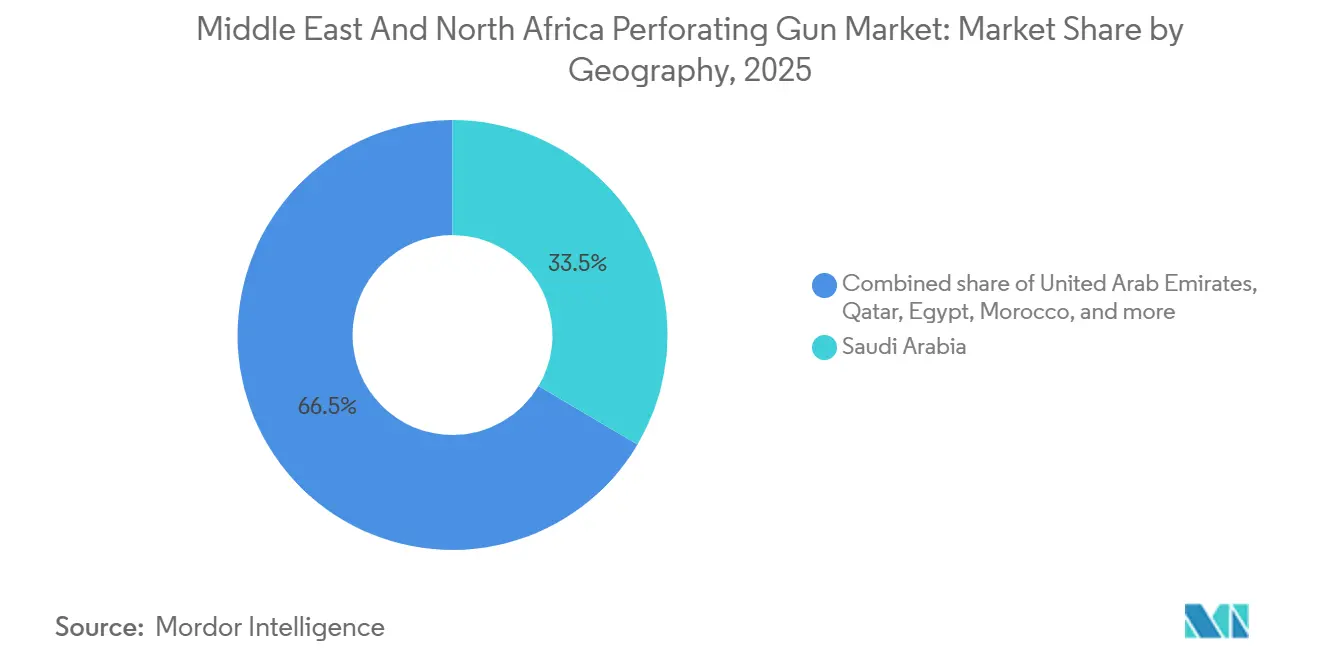

- Par géographie, l'Arabie saoudite, la plus grande zone géographique, détenait 33,5 % de la part de revenus en 2025, tandis que le Maroc devrait être le pays à la croissance la plus rapide avec un CAGR de 8,0 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des canons de perforation au Moyen-Orient et en Afrique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des programmes de forage horizontal non conventionnel | +1.4% | Arabie saoudite (Jafurah, Tuwaiq), Émirats arabes unis (gaz non conventionnel), Oman | Long terme (≥ 4 ans) |

| Accélération des campagnes de re-perforation dans les champs matures de la région MENA | +1.1% | Arabie saoudite (Ghawar, Safaniyah), Émirats arabes unis (champs terrestres), Koweït, ������é������ | Moyen terme (2-4 ans) |

| Impulsion des compagnies pétrolières nationales en faveur de la fabrication locale de matériel de perforation | +0.9% | Arabie saoudite, Émirats arabes unis, Qatar | Moyen terme (2-4 ans) |

| Adoption de canons fragmentants compacts pour réduire les coûts d'abandon sans appareil de forage | +0.7% | Arabie saoudite, Émirats arabes unis, Qatar, É�����ٱ� | Court terme (≤ 2 ans) |

| Hausse des budgets d'intervention sur puits sans appareil de forage après le rebond du prix du pétrole en 2024 | +0.8% | MENA mondial, avec concentration en Arabie saoudite et aux Émirats arabes unis | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Essor des programmes de forage horizontal non conventionnel

La production commerciale issue du schiste de Jafurah en Arabie saoudite en décembre 2025 a marqué un tournant pour le gaz non conventionnel dans la région, avec 200 puits horizontaux prévus annuellement jusqu'en 2031, chaque puits nécessitant 8 à 12 étapes de perforation.[1]Saudi Aramco, "Jafurah Gas Program Update," aramco.com Des pilotes similaires de gaz de réservoir compact dans les formations Diyab et Bab aux Émirats arabes unis et le projet Mabrouk North East d'Oman renforcent la demande de trains de canons à haute densité de tirs. Le passage aux longs déviés favorise les porteurs récupérables et fragmentants qui laissent un minimum de débris et réduisent le temps de nettoyage. Parallèlement, les règles de contenu local contraignent les fournisseurs mondiaux à co-fabriquer des charges creuses dans le Golfe, réduisant ainsi les délais de dédouanement. Collectivement, ces tendances augmentent l'intensité matérielle par puits et ancrent la demande à long terme sur le marché des canons de perforation au Moyen-Orient et en Afrique du Nord.

Accélération des campagnes de re-perforation dans les champs matures de la région MENA

La re-perforation sélective dans le champ de Ghawar en Arabie saoudite, le champ de Burgan au Koweït et les blocs terrestres d'ADNOC génère des augmentations de production de 15 % à 25 % à un dixième du coût du forage de nouveaux puits.[2]Schlumberger, "Kuwait Burgan Field Case Study," slb.com Le transport par tube spiralé permet des interventions sur puits en production, évitant des workover coûteux. L'������é������ et l'É�����ٱ� appliquent des tactiques similaires dans des zones de paiement minces, prolongeant la durée de vie des champs jusqu'à 10 ans. Le retour sur investissement rapide, souvent inférieur à six mois, encourage les compagnies pétrolières nationales à affecter des portions croissantes de leurs budgets de services de puits à la re-perforation, renforçant un marché secondaire résilient pour le marché des canons de perforation au Moyen-Orient et en Afrique du Nord.

Impulsion des compagnies pétrolières nationales en faveur de la fabrication locale de matériel de perforation

Le programme iktva d'Aramco a certifié 59 fournisseurs d'équipements de perforation d'ici 2022 et redirigé 11 milliards USD vers la chaîne d'approvisionnement saoudienne. Le programme ICV d'ADNOC a injecté 242 milliards AED (65,9 milliards USD) chez les fournisseurs locaux depuis 2018 et fixe un objectif de 90 milliards AED d'ici 2030. QatarEnergy emboîte le pas avec des clauses contractuelles imposant l'assemblage local pour le matériel d'expansion du champ Nord. La localisation comprime les délais de livraison de 12 à 16 semaines à environ six semaines, amortit la volatilité du fret et verrouille des accords pluriannuels de commandes ouvertes en faveur des fournisseurs qui investissent dans des usines régionales, renforçant ainsi le marché des canons de perforation au Moyen-Orient et en Afrique du Nord.

Adoption de canons fragmentants compacts pour réduire les coûts d'abandon sans appareil de forage

Les canons fragmentants ou à capsule se désintègrent lors de la détonation, éliminant les voyages de récupération et réduisant considérablement les délais d'abandon et de fermeture de puits. Aramco a enregistré des économies de coûts de 35 % sur 15 puits de Safaniyah en 2024 après l'adoption de canons à capsule consommables. ADNOC a obtenu des efficacités similaires en offshore à Umm Shaif, tandis que la réglementation des Émirats arabes unis encourage les systèmes à faibles débris pour la conformité environnementale.[3]UAE Government, "Federal Law No. 24 of 1999," uae.gov.ae Les plateformes offshore confrontées aux mandats de déclassement considèrent désormais les porteurs fragmentants comme une voie économique, ouvrant un créneau important au sein du marché des canons de perforation au Moyen-Orient et en Afrique du Nord.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Détournement des dépenses d'investissement vers les énergies renouvelables par les fonds souverains du Golfe | -0.6% | Arabie saoudite, Émirats arabes unis, Qatar | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement en acier et en RDX/HMX après les perturbations en mer Rouge | -0.4% | MENA mondial, marchés dépendants des importations (É�����ٱ�, Maroc, ������é������) | Court terme (≤ 2 ans) |

| Restrictions de manipulation des explosifs imposées par les critères ESG sur les champs terrestres | -0.3% | Arabie saoudite, Émirats arabes unis, ������é������, É�����ٱ� (marchés à forte composante terrestre) | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Détournement des dépenses d'investissement vers les énergies renouvelables par les fonds souverains du Golfe

Le Fonds d'investissement public d'Arabie saoudite s'engage désormais à hauteur de 10 milliards USD par an dans les énergies renouvelables, tandis que les Émirats arabes unis visent 54 milliards USD d'ici 2030 via Masdar[4]Public Investment Fund, "Renewable Investment Strategy," pif.gov.sa. De tels engagements peuvent plafonner les budgets en amont, réduisant potentiellement les volumes annuels de canons de perforation de 8 % à 12 % sur une décennie. Néanmoins, les projets qui survivent aux réductions budgétaires nécessitent souvent des compléments plus complexes, compensant en partie les baisses de volume pour le marché des canons de perforation au Moyen-Orient et en Afrique du Nord.

Volatilité de la chaîne d'approvisionnement en acier et en RDX/HMX après les perturbations en mer Rouge

Les attaques des Houthis ont réduit de moitié le trafic du canal de Suez en 2024, allongeant les délais de fret de deux semaines et triplant les tarifs. Les prix des tubes sans soudure ont grimpé de 18 %, et les expéditions de RDX ont subi des retards de 6 à 8 semaines, contraignant le projet West Nile Delta en É�����ٱ� à reporter 12 opérations de perforation. Les opérateurs disposant d'une fabrication locale, tels qu'Aramco et ADNOC, se sont révélés plus résilients, soulignant les avantages des chaînes d'approvisionnement régionales au sein du marché des canons de perforation au Moyen-Orient et en Afrique du Nord.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de porteur : Les canons récupérables progressent grâce à leur efficacité économique

Les canons de tubage récupérables ont représenté 30,2 % de la taille du marché des canons de perforation au Moyen-Orient et en Afrique du Nord en 2025, grâce à leur capacité à être redéployés sur plusieurs zones, générant une perspective de CAGR de 8,1 % jusqu'en 2031. Les systèmes à porteur creux, encore dominants à 40,6 %, restent indispensables dans les carbonates à haute pression où la récupération complète des débris préserve l'intégrité du puits. Les canons fragmentants, bien que moins représentés, gagnent du terrain dans les campagnes d'abandon offshore où l'élimination des voyages de récupération réduit les jours d'appareil de forage. Les canons à bande semi-consommables occupent un créneau pour les travaux à travers le tubage dans les tubages à faible dégagement. Sur l'horizon de prévision, les champs matures nécessitant plusieurs interventions favorisent les porteurs récupérables pour leurs avantages en termes de coût total de possession, tandis que les puits non conventionnels à tir unique continuent de s'appuyer sur des conceptions consommables qui réduisent le temps de complétion. Les sociétés de services élargissent en conséquence leurs portefeuilles : Halliburton a ouvert une usine de 45 millions USD à Dammam en octobre 2025 pour fabriquer des porteurs creux et récupérables, atteignant 72 % de contenu local et consolidant son statut de fournisseur privilégié auprès d'Aramco.

Par type de puits : La dominance horizontale maintient l'intensité matérielle

Les puits horizontaux et déviés représentaient 64,9 % de la demande du marché des canons de perforation au Moyen-Orient et en Afrique du Nord en 2025 et devraient progresser à 6,5 % jusqu'en 2031. Chaque dérivation de Jafurah nécessite 8 à 12 étapes, quadruplant la consommation de canons par rapport à un puits vertical conventionnel. Les puits offshore à portée étendue de QatarEnergy dépassent 5 000 pieds et s'appuient sur des tirs orientés pour optimiser les grappes de fractures. Les puits verticaux persistent en ������é������ et en É�����ٱ�, où l'infrastructure existante soutient des compléments à faible coût. Les organismes de réglementation tels que le Conseil suprême du pétrole des Émirats arabes unis encouragent désormais le forage horizontal pour maximiser le contact avec le réservoir, assurant une demande soutenue pour les systèmes à haute densité de tirs. Par conséquent, les transports par tubage et par tube spiralé dépassent le câble dans les longs déviés, renforçant la prédominance de l'architecture horizontale au sein du marché des canons de perforation au Moyen-Orient et en Afrique du Nord.

Par méthode de transport : Le tube spiralé capte le potentiel sans appareil de forage

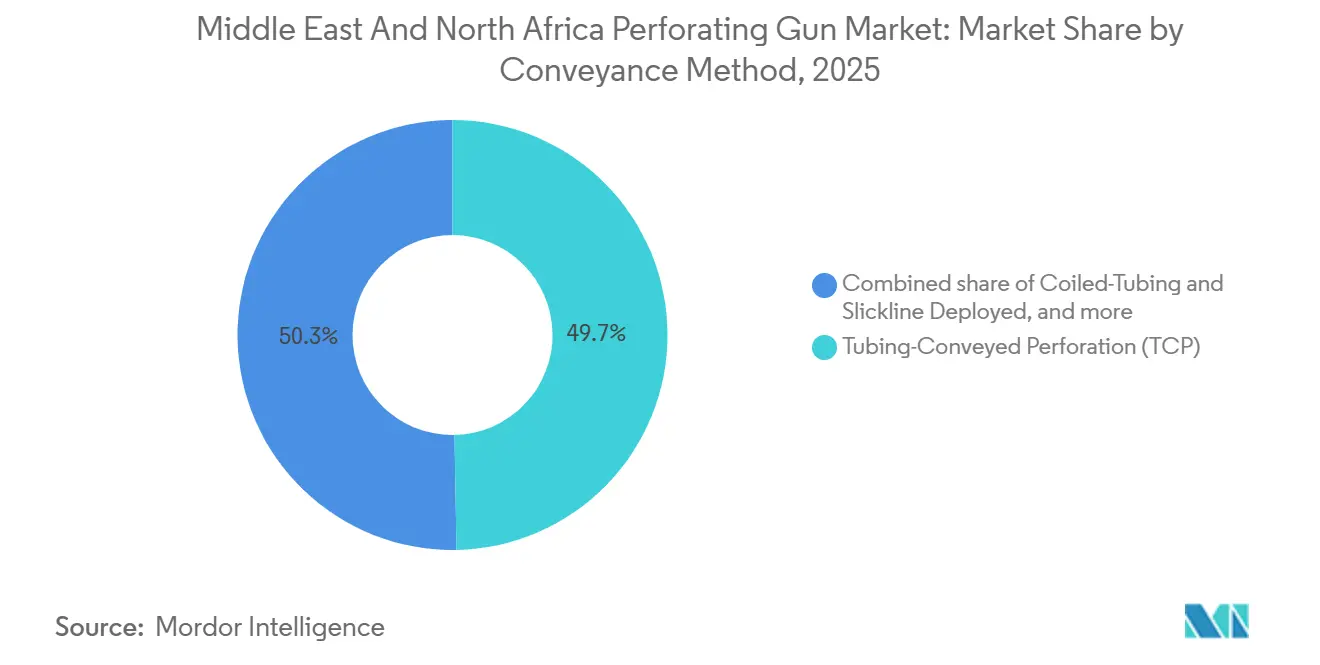

La perforation par tubage (TCP) a conservé 49,7 % de la part de revenus en 2025, soutenue par des compléments à haute pression qui exigent un contrôle robuste du puits. Pourtant, les déploiements par tube spiralé et câble lisse, dont la croissance annuelle est projetée à 7,3 % jusqu'en 2031, prospèrent grâce à l'économie sans appareil de forage. Le CoilFLEX de Schlumberger a réduit le temps d'intervention dans le champ de Burgan au Koweït de quatre jours à 1,5, libérant les appareils de forage pour le forage de nouveaux puits horizontaux. La part du câble diminue dans les déviés tortueux où les limites de friction sont atteintes. Le mix de transport se bifurque ainsi : la TCP reste dominante pour les nouveaux puits, tandis que le tube spiralé domine la re-perforation. Cette dualité maintient la compétitivité du marché des canons de perforation au Moyen-Orient et en Afrique du Nord entre les classes d'équipements.

Par application : La part offshore augmente grâce aux mégaprojets gaziers

Les opérations terrestres ont généré 75,1 % des revenus de 2025, mais l'activité offshore prend de l'élan avec une perspective de CAGR de 7,8 % jusqu'en 2031. Le champ Nord du Qatar, le hub de Zohr en É�����ٱ� et le futur champ d'Anchois au Maroc stimulent la demande de systèmes de canons à haute pression et en eaux profondes. Chaque opération de perforation sous-marine peut coûter 1,5 million USD, soit près du quadruple de la moyenne terrestre, amplifiant l'impact sur les revenus malgré un nombre de puits inférieur. Les opérateurs spécifient de plus en plus des porteurs de fracturation pour réduire les coûts d'abandon offshore, élargissant l'adoption de la technologie consommable. Si les prix du pétrole restent au-dessus de 75 USD/baril, la contribution de l'offshore au marché des canons de perforation au Moyen-Orient et en Afrique du Nord dépassera la part actuelle d'un quart.

Analyse géographique

L'Arabie saoudite détenait 33,5 % des revenus du marché des canons de perforation au Moyen-Orient et en Afrique du Nord en 2025, soutenue par les dépenses annuelles en amont d'Aramco de 50 à 60 milliards USD et le programme iktva qui oriente les achats vers 59 fournisseurs locaux. Le schiste de Jafurah à lui seul nécessitera environ 200 puits horizontaux par an, chacun consommant 8 à 12 étapes de canons, assurant une demande robuste jusqu'en 2031. La re-perforation simultanée dans les grands champs en maturation tels que Ghawar et Khurais absorbe des volumes considérables de canons à travers le tubage.

Les Émirats arabes unis suivent, le cadre ICV d'ADNOC visant 90 milliards AED de dépenses locales d'ici 2030, stimulant la fabrication régionale de charges creuses et de cordeau détonant. Le Qatar se classe troisième, son expansion du GNL du champ Nord prévoyant 120 puits offshore avec des spécifications à haute pression qui augmentent la valeur moyenne des canons par puits.

L'������é������ et l'É�����ٱ�, caractérisées par de vastes inventaires de puits vieillissants, financent des re-perforations par tube spiralé pour prolonger la durée de vie des champs. Sonatrach a budgétisé 2,1 milliards USD pour les interventions sur puits en 2024, en affectant 35 % aux services de perforation. Les coentreprises égyptiennes ont perforé 340 puits en 2024 à l'aide de canons fins passant à travers un tubage de 2⅞ pouces, réduisant le temps d'appareil de forage de 40 %.

Le Maroc, bien que modeste aujourd'hui, devrait croître à un CAGR de 8,0 % sur la période 2026-2031 grâce au développement d'Anchois par Chariot Energy, qui introduira des flux de travail de complétion en eaux profondes et stimulera la demande de canons de tubage spécialisés. Les attributions de licences frontalières à TotalEnergies et Eni en 2024 pourraient doubler les ressources gazières prospectives et prolonger la demande de perforation dans la prochaine décennie.

Par ailleurs, le projet de gaz de réservoir compact Mabrouk North East d'Oman ajoute des travaux de fracturation multi-étapes au mix, tandis que les troubles civils continuent de plafonner le potentiel au Yémen et en Libye. Dans l'ensemble, la dispersion géographique équilibre le marché des canons de perforation au Moyen-Orient et en Afrique du Nord, les acteurs établis du Golfe poursuivant la localisation et les pays d'Afrique du Nord offrant un potentiel de marge pour les entrants agiles.

Paysage concurrentiel

Les trois grands prestataires de services mondiaux, Schlumberger, Halliburton et Baker Hughes, contrôlent collectivement environ 55 % à 60 % du marché des canons de perforation au Moyen-Orient et en Afrique du Nord, en associant le matériel à des services de complétion et d'intervention plus larges. Les challengers régionaux comblent les écarts : l'introduction en bourse d'ADNOC Drilling en 2021 a financé 12 unités de tube spiralé et huit ensembles de câble, permettant des offres clés en main tarifées 15 % à 20 % en dessous des concurrents internationaux. Les contractants chinois, menés par Sinopec Oilfield Service, sous-cotent les offres d'environ 25 % mais se heurtent à des obstacles pour satisfaire les seuils de contenu local qui favorisent la fabrication dans le Golfe.

La différenciation technologique se concentre sur la conception des charges creuses et le placement des tirs orientés. Les charges à liner en cuivre DS Select de DynaEnergetics ont pénétré 15 % plus profondément que les alternatives standard et ont gagné du terrain dans les puits de gaz de réservoir compact en Arabie saoudite en 2025. Le système Centric de Weatherford place les tirs sur le côté bas des puits horizontaux et a augmenté la production initiale de 16 % dans le champ Bab d'ADNOC. Les canons fragmentants pour l'abandon offshore restent sous-pénétrés à moins de 20 % des interventions, représentant une opportunité potentielle de 180 à 220 millions USD jusqu'en 2031.

La conformité réglementaire, ISO 10426, API RP 19B, reste obligatoire, mais les programmes de localisation des compagnies pétrolières nationales dictent de plus en plus la sélection des fournisseurs. Les entreprises s'engageant dans la fabrication dans le Golfe obtiennent des contrats pluriannuels de commandes ouvertes, tandis que les acteurs dépendants des importations risquent une érosion de leur part de marché. L'intensité concurrentielle devrait donc augmenter, mais les barrières techniques élevées et les exigences de sécurité continuent de protéger les marges des fournisseurs établis sur le marché des canons de perforation au Moyen-Orient et en Afrique du Nord.

Leaders du secteur des canons de perforation au Moyen-Orient et en Afrique du Nord

Baker Hughes Company

Schlumberger Limited

Weatherford International PLC

Halliburton Company

Hunting plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Abu Dhabi National Oil Company (ADNOC) a dévoilé des plans ambitieux pour la production de pétrole et de gaz, assortis d'un engagement en faveur des achats locaux, soutenus par des investissements significatifs jusqu'en 2027. Des initiatives telles que « Fabriquez-le aux Émirats » renforcent la fabrication locale de services et d'équipements pétroliers, rationalisant l'approvisionnement et le déploiement régionaux des systèmes de perforation.

- Septembre 2025 : Petroleum Development Oman (PDO) et Schlumberger (SLB) ont signé un accord pour créer le Centre de technologie de perforation d'Oman, marquant l'inauguration d'une installation de fabrication de charges de perforation adaptée aux opérations pétrolières et gazières au Moyen-Orient et en Afrique du Nord.

- Septembre 2024 : GEODynamics, leader mondial des solutions de perforation et de fond de puits, a dévoilé sa dernière innovation : le système de perforation EPIC Flex Orbit. Ce nouveau système enrichit la gamme d'offres EPIC Flex déjà robuste.

- Février 2024 : GEODynamics a breveté la suite de technologies de perforation EPIC. La collection EPIC comprend les systèmes de canons à chargement par le haut EPIC Precision et EPIC Flex, capables de résister aux conditions les plus difficiles pour offrir une sécurité, une disponibilité et des efficacités opérationnelles accrues.

Périmètre du rapport sur le marché des canons de perforation au Moyen-Orient et en Afrique du Nord

Un canon de perforation est utilisé pour créer des perforations dans les puits de pétrole et de gaz en préparation de la production. Pour que le pétrole et le gaz puissent s'écouler dans le puits, des perforations doivent être réalisées, ce qui s'accomplit en descendant le canon dans le puits.

Le marché des canons de perforation au Moyen-Orient et en Afrique du Nord est segmenté par type de porteur, type de puits, méthode de transport, application et géographie. Par type de porteur, le marché est segmenté en porteur creux, fragmentant/capsule, bande semi-consommable et canons de tubage récupérables. Par type de puits, le marché est segmenté en puits horizontaux et déviés, et puits verticaux. Par méthode de transport, le marché est segmenté en canons de tubage acheminés par câble, perforation par tubage et systèmes déployés par tube spiralé et câble lisse. Par application, le marché est segmenté en opérations terrestres et offshore. Par géographie, le marché est segmenté en Arabie saoudite, Émirats arabes unis, Qatar, ������é������, É�����ٱ�, Maroc et reste du Moyen-Orient et de l'Afrique du Nord. Pour chaque segment, la taille du marché et les prévisions sont fournies sur la base de la valeur (USD).

| Porteur creux |

| Fragmentant/capsule (consommable) |

| Bande semi-consommable |

| Canons de tubage récupérables |

| Horizontal et dévié |

| Vertical |

| Canons de tubage acheminés par câble |

| Perforation par tubage (TCP) |

| Déployés par tube spiralé et câble lisse |

| Terrestre |

| Offshore |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| ����������� |

| É�����ٱ� |

| Maroc |

| Reste du Moyen-Orient et de l'Afrique du Nord |

| Par type de porteur | Porteur creux |

| Fragmentant/capsule (consommable) | |

| Bande semi-consommable | |

| Canons de tubage récupérables | |

| Par type de puits | Horizontal et dévié |

| Vertical | |

| Par méthode de transport | Canons de tubage acheminés par câble |

| Perforation par tubage (TCP) | |

| Déployés par tube spiralé et câble lisse | |

| Par application | Terrestre |

| Offshore | |

| Par géographie | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| ����������� | |

| É�����ٱ� | |

| Maroc | |

| Reste du Moyen-Orient et de l'Afrique du Nord |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des canons de perforation au Moyen-Orient et en Afrique du Nord en 2026 ?

Le marché est évalué à 299,22 millions USD en 2026 et devrait croître à un CAGR de 5,45 % pour atteindre 390,14 millions USD d'ici 2031.

Quel type de puits domine la demande régionale ?

Les puits horizontaux et déviés représentent 64,9 % de la demande de 2025 et progressent à un CAGR de 6,5 % à mesure que les projets de gaz non conventionnel et offshore à portée étendue multiplient les étapes de perforation par puits.

Pourquoi les canons récupérables gagnent-ils des parts de marché ?

Les canons de tubage récupérables peuvent être réutilisés sur plusieurs zones, réduisant le coût total de possession et générant une perspective de CAGR de 8,1 % jusqu'en 2031.

Comment les politiques de localisation affecteront-elles les fournisseurs ?

Des programmes tels qu'iktva et ICV raccourcissent les délais de livraison, verrouillent des contrats à long terme et favorisent les fournisseurs qui investissent dans des installations de fabrication dans le Golfe.

Quelles sont les perspectives pour les applications offshore ?

La demande de perforation offshore devrait augmenter à 7,8 % jusqu'en 2031, portée par les mégaprojets gaziers en eaux profondes au Qatar, en É�����ٱ� et au Maroc qui nécessitent des systèmes de canons à haute pression.

Dernière mise à jour de la page le: