Taille et part du marché du soutage de gaz naturel liquéfié (GNL) au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

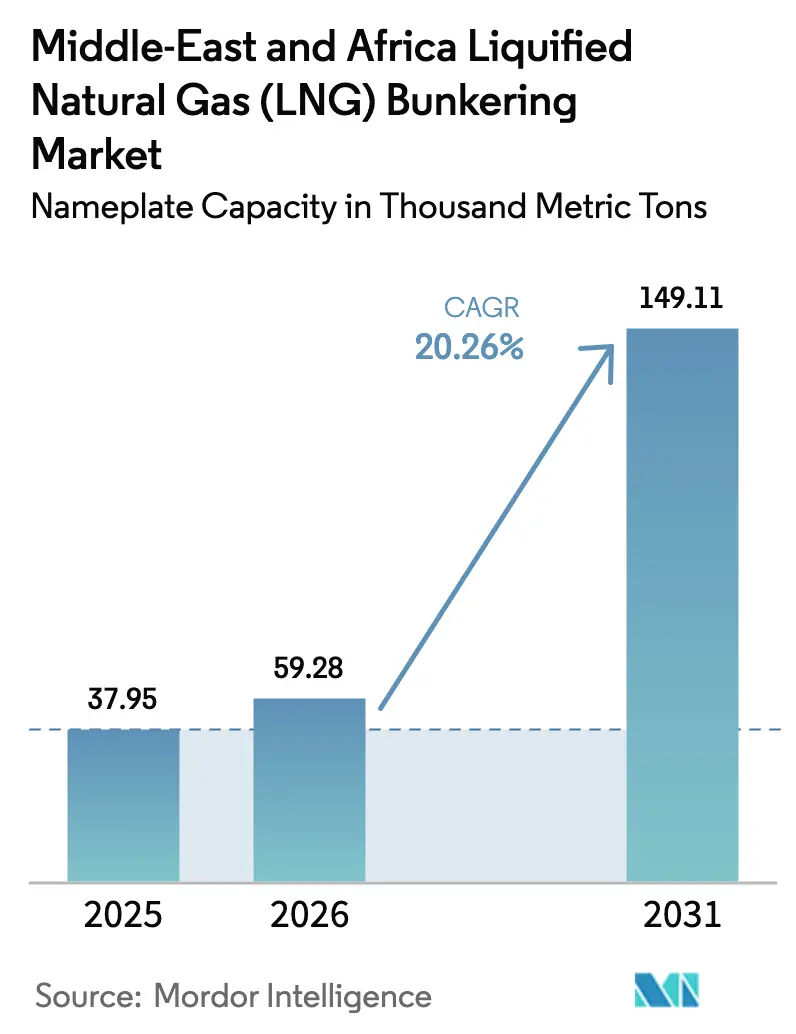

| Taille du marché de l'année de base (2025) | 37.95 Milliers de tonnes métriques |

| Volume du Marché (2026) | 59.28 Milliers de tonnes métriques |

| Volume du Marché (2031) | 149.11 Milliers de tonnes métriques |

| Taux de croissance (2026 - 2031) | 20.26% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du soutage de gaz naturel liquéfié (GNL) au Moyen-Orient et en Afrique par ���ϲ�����

La taille du marché du soutage de gaz naturel liquéfié au Moyen-Orient et en Afrique, en termes de capacité nominale, devrait passer de 37,95 milliers de tonnes métriques en 2025 à 59,28 milliers de tonnes métriques en 2026 et atteindre 149,11 milliers de tonnes métriques d'ici 2031, à un CAGR de 20,26 % sur la période 2026-2031.

Cette croissance repose sur le durcissement progressif des règles d'émissions de l'OMI, l'essor de la capacité de liquéfaction au Moyen-Orient et une résurgence du trafic sur la route du Cap motivée par des considérations de sécurité, qui génèrent ensemble une demande sans précédent dans les ports du Golfe et d'Afrique. Le plafond de soufre de l'OMI 2020 et sa stratégie sur les gaz à effet de serre de 2023 ont fait du GNL l'option de conformité la plus pratique pour les armateurs qui ne souhaitent pas installer de systèmes d'épuration ou payer une prime pour le biométhanol. La seule expansion du champ Nord du Qatar portera la capacité nominale nationale de liquéfaction à 142 millions de tonnes par an d'ici 2030, garantissant une offre abondante et atténuant la volatilité des prix pour les hubs de soutage régionaux. Les opérateurs de navires considèrent également le soutage de GNL comme une couverture contre le système d'échange de quotas d'émissions de l'UE, dont l'inclusion des émissions maritimes en 2024 a sensiblement alourdi le coût des carburants à haute teneur en soufre sur les routes à destination de l'Europe. Enfin, la montée des menaces sécuritaires en mer Rouge a dérouté le trafic Asie-Europe autour du cap de Bonne-Espérance, augmentant les escales dans les ports africains et élargissant l'empreinte du marché du soutage de GNL à Durban, Mombasa et Richards Bay.

Principaux enseignements du rapport

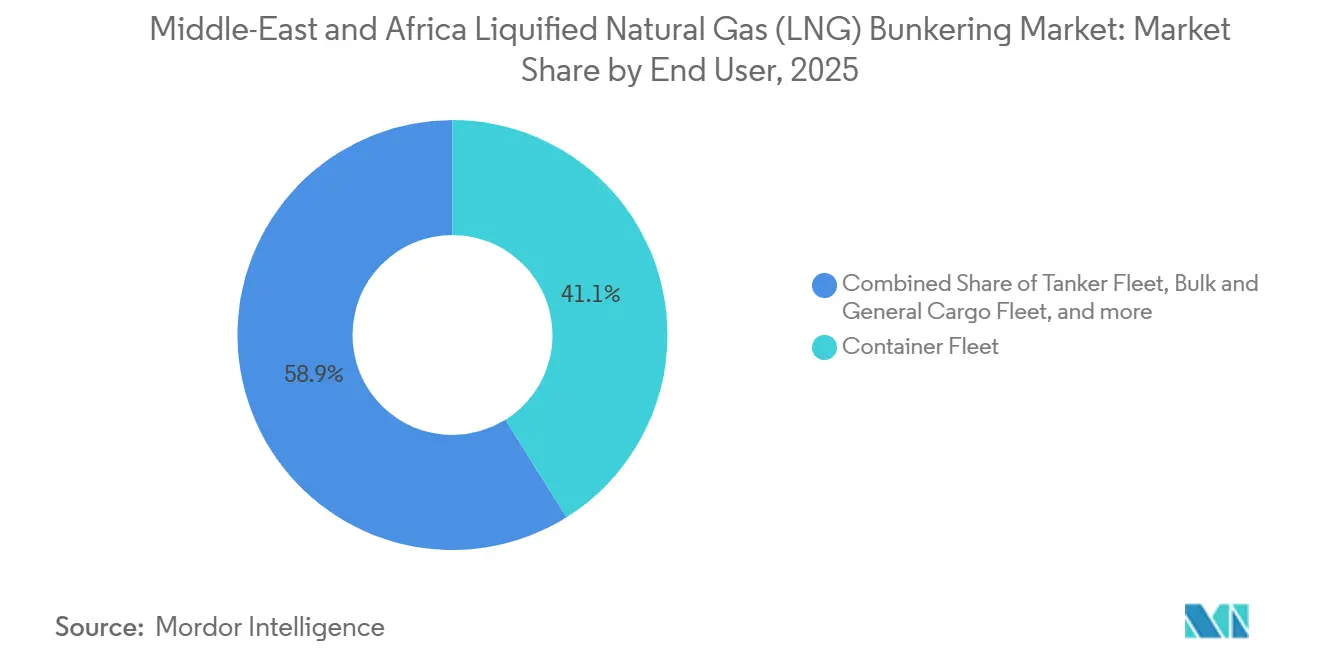

- Par utilisateur final, la flotte de porte-conteneurs était en tête avec une part de 41,1 % en 2025, et il est prévu qu'elle se développe à un CAGR de 23,4 % jusqu'en 2031.

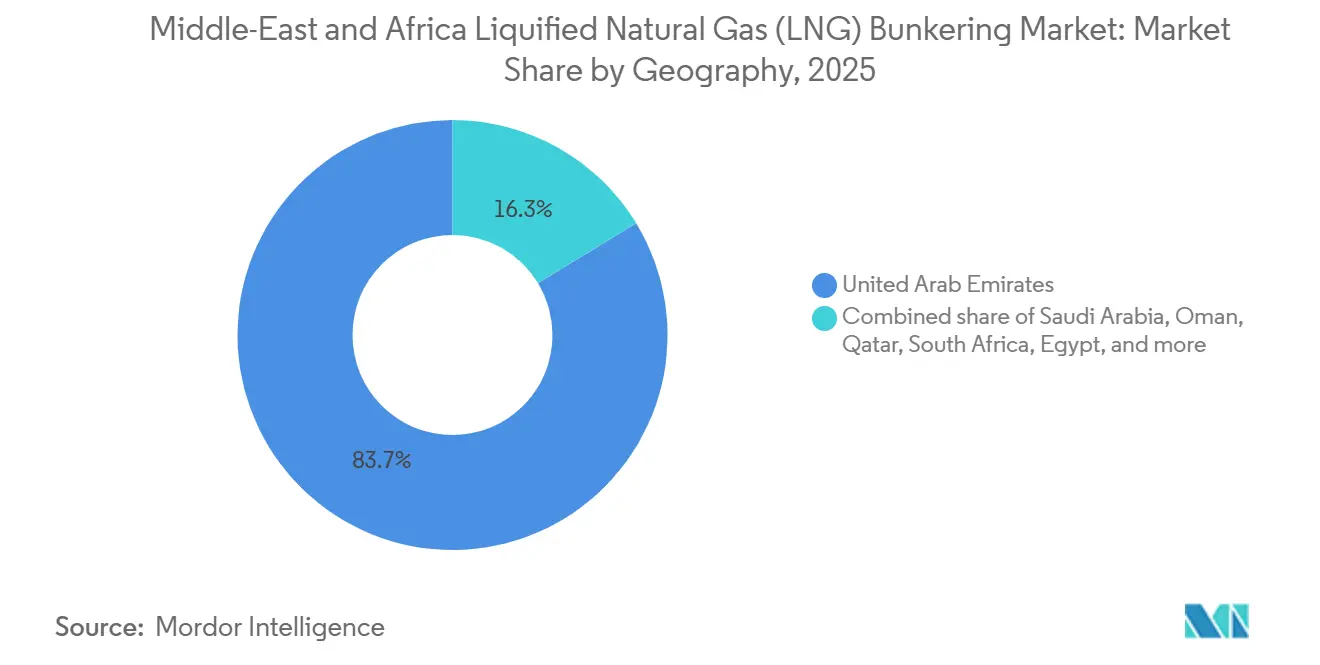

- Par géographie, les Émirats arabes unis représentaient 83,7 % de la capacité en 2025, tandis que l'Afrique du Sud devrait enregistrer la croissance la plus rapide avec un CAGR de 24,7 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du soutage de gaz naturel liquéfié (GNL) au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Des mandats de l'OMI plus stricts en matière de soufre et de GES accélèrent l'adoption du GNL | 4.5% | Mondial, avec une application anticipée dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Les méga-ajouts de liquéfaction au Moyen-Orient font baisser les prix du soutage et stimulent l'offre | 3.8% | Moyen-Orient en cœur, avec des retombées vers l'Afrique et l'Asie du Sud | Moyen terme (2-4 ans) |

| Les hubs régionaux de soutage de GNL (Sohar, Fujairah, Durban) soutenus par des incitations | 3.2% | EAU, Oman, Afrique du Sud | Moyen terme (2-4 ans) |

| Le déplacement de la route du Cap lié à la sécurité accroît la demande dans les ports africains | 2.1% | Afrique du Sud, Kenya, É�����ٱ� | Court terme (≤ 2 ans) |

| Préférence ESG pour le GNL bas carbone (captage, utilisation et stockage du carbone, trains de propulsion électrique) | 2.5% | Mondial, porté par l'UE et le Moyen-Orient | Long terme (≥ 4 ans) |

| Le déploiement d'unités flottantes de stockage et de regazéification et de navires de soutage de GNL modulaires à petite échelle permet l'approvisionnement des ports secondaires | 1.9% | Afrique et ports secondaires du Moyen-Orient | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Des mandats de l'OMI plus stricts en matière de soufre et de GES accélèrent l'adoption du GNL

L'OMI a réduit la limite mondiale de teneur en soufre dans les carburants marins de 3,5 % à 0,5 % en 2020, obligeant les opérateurs à choisir entre des systèmes d'épuration coûteux, des fiouls à faible teneur en soufre ou le GNL. En 2025, plus de 600 navires fonctionnaient au GNL, et la stratégie de l'OMI 2023 sur les gaz à effet de serre, visant la neutralité carbone du transport maritime d'ici 2050, a consacré le GNL comme la voie de conformité la plus accessible jusqu'à la maturité des chaînes d'approvisionnement en ammoniac ou en hydrogène. L'évaluation du cycle de vie finalisée crédite le GNL d'une intensité carbone puits-à-sillage inférieure de 20 % à celle du fioul lourd, incitant CMA CGM, MSC et d'autres à passer de grandes commandes de navires à double carburant. L'UE a intégré les émissions maritimes dans son système d'échange de quotas d'émissions en 2024, et les prix ont grimpé à 85 EUR par tonne, rendant les carburants à haute teneur en soufre non rentables sur les longs voyages à destination de l'Europe. En conséquence, les armateurs concluent de plus en plus de contrats de soutage de GNL pour atténuer leur exposition aux coûts carbone.

Les méga-ajouts de liquéfaction au Moyen-Orient font baisser les prix du soutage et stimulent l'offre

Les phases Est, Sud et Ouest du champ Nord du Qatar ajouteront collectivement 88 milliards de m³ par an de capacité de liquéfaction d'ici 2027, portant la nation à 142 millions de tonnes par an et renforçant son leadership sur le marché du soutage de GNL. Le terminal prévu de Ras Al-Khair en Arabie saoudite et le projet de Ruwais aux EAU contribuent ensemble à 20 millions de tonnes supplémentaires par an d'ici 2029. La surabondance de l'offre a déjà comprimé les prix spot du GNL ; le Platts JKM a atteint en moyenne 11,20 USD par MMBtu au premier semestre 2025 contre 17,50 USD en 2024, surpassant le fioul à très faible teneur en soufre sur une base par voyage. Des opérateurs de hubs tels qu'ADNOC et Shell proposent désormais des contrats de soutage à prix fixe pluriannuels, réduisant l'incertitude des armateurs sur les coûts de carburant et encourageant l'expansion des flottes à double carburant.

Hubs régionaux de soutage de GNL soutenus par des incitations

Fujairah a livré plus de 700 000 m³ de carburant de soutage GNL en 2025, se classant troisième au niveau mondial après Singapour et Rotterdam.[1]Statistiques de l'Autorité portuaire de Fujairah, fujairahport.ae L'autorité portuaire a réservé 200 millions USD pour des capacités de stockage cryogénique supplémentaires et des appontements, permettant le ravitaillement simultané de porte-conteneurs de très grande capacité. L'installation de Sohar Marsa LNG est entrée en service en 2024 avec une capacité nominale de 1 million de tonnes par an et bénéficie d'une exonération fiscale de 10 ans qui réduit le seuil de rentabilité de 18 %.[2]Oman LNG, omanlng.co.om Transnet en Afrique du Sud a lancé l'ingénierie préliminaire en 2025 pour Durban et Richards Bay, visant un débit combiné de 300 000 tonnes d'ici 2028. Les programmes d'incitation réduisent la charge en capital et accélèrent l'achèvement des installations, élargissant la couverture du marché du soutage de GNL aux ports secondaires.

Préférence ESG pour le GNL bas carbone

Les investisseurs institutionnels et les propriétaires de cargaisons intègrent des indicateurs carbone dans les contrats d'affrètement, récompensant les opérateurs qui utilisent du GNL certifié bas carbone. TotalEnergies a commencé à proposer du GNL neutre en carbone en 2024, ajoutant une prime de prix de 15 % via des compensations et des crédits de captage et stockage du carbone. Le projet Quest de Shell capture 1,4 million de tonnes de CO₂ par an et sous-tend des contrats d'approvisionnement bas carbone pour les clients maritimes. QatarEnergy prévoit 11 millions de tonnes par an de captage de CO₂ d'ici 2030, réduisant ses émissions sur le cycle de vie et attirant des engagements de soutage à terme. Les fabricants de moteurs répondent par des réductions des émissions de méthane, comme en témoigne le moteur 31DF de Wärtsilä à moins de 3 g/kWh lors des essais en mer en 2025.[3]Communiqué de presse de Wärtsilä, wartsila.com Ces avancées renforcent les atouts environnementaux du GNL face au durcissement des règles de l'OMI sur le méthane attendu en 2027.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capex élevé pour le stockage cryogénique et les actifs de soutage | -2.3% | Afrique et ports secondaires du Moyen-Orient | Court terme (≤ 2 ans) |

| La volatilité des prix du GNL par rapport au fioul à très faible teneur en soufre compromet les économies de coûts | -1.8% | Mondial, avec un impact aigu en Asie-Pacifique et en Afrique | Court terme (≤ 2 ans) |

| Les nouvelles règles sur les émissions de méthane pourraient éroder l'avantage environnemental du GNL | -1.2% | UE et Amérique du Nord, avec des retombées sur la flotte mondiale | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée pour la manutention du GNL dans plusieurs ports africains | -0.9% | Afrique subsaharienne | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Capex élevé pour le stockage cryogénique et les actifs de soutage

Un terminal de soutage GNL à terre coûte généralement entre 100 millions et 150 millions USD, couvrant les réservoirs, la vaporisation et les systèmes de sécurité, ce qui décourage l'investissement dans les ports où la demande est incertaine.[4]Banque mondiale, "Analyse comparative des coûts d'infrastructure portuaire," worldbank.org Un navire de soutage de GNL dédié coûte entre 50 millions et 80 millions USD, et les financiers exigent souvent des engagements d'enlèvement pour 70 % de la capacité avant de financer. L'étude de faisabilité de Durban en 2025 a prévu 18 mois supplémentaires pour l'acquisition foncière et les autorisations, retardant les revenus et alourdissant les charges d'intérêts. Lagos a reporté son projet de soutage après avoir échoué à obtenir des contrats clients sur 10 ans. Les ports d'Afrique de l'Est de plus petite taille manquent également de débit pour justifier des terminaux autonomes, renforçant le dilemme de l'œuf et de la poule qui ralentit le déploiement du marché du soutage de GNL.

La volatilité des prix du GNL par rapport au fioul à très faible teneur en soufre compromet les économies de coûts

Les prix spot du GNL suivent les marchés régionaux du gaz et la demande de chauffage, entraînant des fluctuations qui dépassent celles du fioul à très faible teneur en soufre indexé sur le pétrole. Le JKM a chuté de 36 % de 17,50 USD par MMBtu début 2024 à 11,20 USD à mi-2025, comprimant les avantages de coût. Les propriétaires de vraquiers et de pétroliers opérant avec de faibles marges hésitent à s'engager dans de longs contrats GNL tant que le fioul à très faible teneur en soufre reste disponible à un prix relativement stable de 580 USD par tonne. L'absence d'un marché profond de produits dérivés de soutage GNL limite davantage la couverture, et les clauses d'ajustement des coûts de carburant dans les chartes-parties transfèrent le risque aux propriétaires de cargaisons, qui peuvent alors préférer les navires à carburant conventionnel.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par utilisateur final : la flotte de porte-conteneurs domine grâce à l'engagement des armateurs de ligne envers les nouvelles constructions à double carburant

Les porte-conteneurs représentaient 41,1 % de la demande en 2025, tandis que les catégories des pétroliers et des vraquiers sont en retrait. Au sein du segment des porte-conteneurs, le programme GNL de 22 navires de CMA CGM et le plan de rétrofit de MSC témoignent d'une confiance à long terme dans ce carburant. Ce segment détient la plus grande part du marché du soutage de GNL car les armateurs de ligne peuvent répercuter les coûts de soutage dans les taux de fret et font face à des exigences ESG strictes de la part des propriétaires de cargaisons. La flotte de porte-conteneurs devrait croître à un rythme annuel de 23,4 % jusqu'en 2031, en faisant le principal contributeur à la taille du marché du soutage de GNL sur la période de prévision.

Les pétroliers et les vraquiers restent prudents. DHT Holdings et Euronav ont commandé des VLCC compatibles GNL en 2024, mais l'adoption généralisée est limitée par la volatilité des taux de fret et la fragmentation de la propriété. Les ferries et les navires de soutien offshore sont encore plus en retrait ; les voyages régionaux permettent rarement de récupérer le capital nécessaire aux réservoirs cryogéniques, bien que la compagnie norvégienne Fjord Line démontre la faisabilité technique avec son ferry propulsé au GNL livré en 2024. Des opérateurs de croisière tels que Carnival exploitent déjà 11 navires propulsés au GNL et pourraient accélérer l'adoption une fois que davantage de ports auront ajouté des capacités de soutage. Dans l'ensemble, le secteur du soutage de GNL reste centré sur les porte-conteneurs, mais le déploiement progressif des infrastructures et les signaux de tarification carbone pourraient élargir la participation à d'autres catégories de navires plus tard dans la décennie.

Analyse géographique

Les EAU représentaient 83,7 % de la capacité de soutage en 2025 et devraient se développer à un rythme annuel de 22,1 % jusqu'en 2031, ancrés par la position stratégique de Fujairah dans le détroit d'Ormuz et la chaîne d'approvisionnement intégrée d'ADNOC. Fujairah a traité plus de 700 000 m³ en 2025 et bénéficie de la proximité de Ras Laffan au Qatar, garantissant un approvisionnement régulier indépendamment des fluctuations des prix spot. L'Arabie saoudite prévoit de positionner Djeddah comme hub en mer Rouge avec 120 millions USD d'investissements cryogéniques ciblant une mise en service en 2027. Sohar Marsa LNG d'Oman a commencé ses opérations en 2024 à 1 million de tonnes par an et pourrait être complétée par une installation à Duqm, élargissant l'empreinte du marché du soutage de GNL le long du corridor de l'océan Indien.

L'Afrique du Sud s'est imposée comme l'ancre africaine alors que le trafic sur la route du Cap a fortement augmenté. Durban a enregistré une hausse de 40 % des escales de porte-conteneurs au premier trimestre 2025, et les ventes de soutage ont bondi de 28 %, validant le plan d'infrastructure de 150 millions USD de Transnet. Richards Bay évalue une unité flottante de stockage et de regazéification pour servir à la fois l'industrie et les clients maritimes d'ici 2028. L'Autorité du canal de Suez en É�����ٱ� a accéléré ses plans de soutage GNL à Aïn Sokhna et Port-Saïd pour capter la demande dès que la sécurité en mer Rouge s'améliorera. Le ������é������ a mis en suspens l'infrastructure du port de Lagos en raison d'un manque de clients, mais l'expansion de la liquéfaction du Train 7 pourrait raviver l'intérêt si la tarification intérieure devient compétitive. Mombasa au Kenya envisage une unité flottante de stockage et de regazéification de 200 000 tonnes par an pour 2027, soulignant comment les changements de routes liés à la sécurité ont dispersé le marché du soutage de GNL à travers l'Afrique subsaharienne.

Paysage concurrentiel

La chaîne de valeur reste modérément concentrée. L'approvisionnement en amont est entre les mains des compagnies pétrolières nationales, QatarEnergy, ADNOC et Saudi Aramco, dont les expansions combinées de liquéfaction dépasseront 180 millions de tonnes par an d'ici 2030. La logistique intermédiaire est dominée par des acteurs spécialisés tels que Nakilat, BW Group et Mitsui O.S.K. Lines, exploitant chacun des méthaniers et des navires de soutage dédiés. TotalEnergies a acquis 25 % de Sohar Marsa en 2025 et commandé deux navires de soutage de GNL de 18 000 m³ pour sécuriser les marges de livraison en aval. ADNOC reproduit cette intégration verticale à Fujairah, associant les matières premières de Ruwais à sa propre flotte de navires de soutage de GNL.

La concurrence technologique repose sur la réduction des émissions de méthane. Wärtsilä a rapporté des émissions inférieures à 3 g/kWh lors des essais du moteur 31DF en 2025, tandis que MAN Energy Solutions a livré des systèmes d'injection de gaz haute pression qui réduisent de moitié les émissions par rapport aux conceptions précédentes. Les barrières à l'entrée restent élevées : les terminaux à terre coûtent jusqu'à 150 millions USD, et un navire de soutage de GNL peut coûter jusqu'à 80 millions USD. Cependant, le cofinancement gouvernemental, comme l'exonération fiscale d'Oman, atténue les obstacles en capital pour les acteurs secondaires. Des espaces blancs persistent en Afrique subsaharienne, où les infrastructures fixes sont limitées et où les solutions flottantes peuvent court-circuiter le développement traditionnel de terminaux, favorisant l'émergence de nouveaux entrants sur le marché du soutage de GNL.

Leaders du secteur du soutage de gaz naturel liquéfié (GNL) au Moyen-Orient et en Afrique

QatarEnergy

Royal Dutch Shell plc

TotalEnergies SE

ADNOC Logistics & Services plc

DNG Energy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : AD Ports Group, un opérateur de terminaux basé aux EAU, a signé deux accords à long terme avec Nimex Terminals, une filiale de l'entité commerciale mondiale Nimex Petroleum Group.

- Septembre 2025 : Peninsula, un fournisseur de carburants marins, a élargi ses opérations d'approvisionnement physique à Algoa Bay, en Afrique du Sud. En partenariat avec Linsen Nambi, un prestataire de services logistiques sud-africain et opérateur de barges de soutage, Peninsula vise à tirer parti de l'expertise locale pour ses services à Algoa Bay.

- Mai 2025 : TotalEnergies et OQ Exploration and Production (OQEP) ont posé la première pierre de l'usine Marsa LNG d'une valeur de 1,6 milliard USD. S'approvisionnant dans le champ Mabrouk Nord-Est du bloc terrestre 10, le projet Marsa LNG exploitera une production de gaz en amont de 150 millions de pieds cubes par jour. Marsa détenant une participation de 33,19 % dans le champ, l'usine GNL bénéficie d'un approvisionnement en matières premières constant et fiable.

- Janvier 2025 : Monjasa, un fournisseur de carburants marins, a réalisé avec succès la première opération de soutage de GNL de la région. Cette étape, franchie le 4 janvier 2025 au terminal de croisière B du port de Dubaï, a vu le Green Zeebrugge opéré par Monjasa livrer du GNL au Costa Smeralda.

Périmètre du rapport sur le marché du soutage de gaz naturel liquéfié (GNL) au Moyen-Orient et en Afrique

Sous l'impulsion de réglementations environnementales plus strictes, le secteur maritime se tourne de plus en plus vers le soutage de GNL, un processus qui ravitaille les navires en gaz naturel liquéfié (GNL). En tant qu'alternative plus propre au fioul lourd, le GNL réduit considérablement les émissions d'oxydes de soufre (SOx) et d'oxydes d'azote (NOx). Le processus de soutage de GNL transfère le GNL aux navires depuis des installations à terre, des navires de soutage dédiés ou des camions. Des équipements spécialisés, tels que des coupleurs à déconnexion rapide, garantissent une livraison sûre et efficace. Les méthodes de transfert comprennent le camion-navire, le navire-navire et le terminal-navire.

Le marché du soutage de gaz naturel liquéfié (GNL) au Moyen-Orient et en Afrique est segmenté par utilisateur final et par géographie. Par utilisateur final, le marché est segmenté en flotte de pétroliers, flotte de porte-conteneurs, flotte de vraquiers et de cargaisons générales, ferries et navires de soutien offshore, et autres utilisateurs finaux. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base du volume (milliers de tonnes métriques).

| Flotte de pétroliers |

| Flotte de porte-conteneurs |

| Flotte de vraquiers et de cargaisons générales |

| Ferries et navires de soutien offshore |

| Autres utilisateurs finaux |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Oman | |

| Qatar | |

| ���������� | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| É�����ٱ� | |

| ����������� | |

| Kenya | |

| Reste de l'Afrique |

| Par utilisateur final | Flotte de pétroliers | |

| Flotte de porte-conteneurs | ||

| Flotte de vraquiers et de cargaisons générales | ||

| Ferries et navires de soutien offshore | ||

| Autres utilisateurs finaux | ||

| Par géographie | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Oman | ||

| Qatar | ||

| ���������� | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| É�����ٱ� | ||

| ����������� | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du soutage de GNL au Moyen-Orient et en Afrique ?

Il a atteint 59,28 milliers de tonnes métriques en 2026 et devrait grimper à 149,11 milliers de tonnes métriques d'ici 2031.

Quelle catégorie de navires consomme le plus de carburant de soutage GNL ?

Les porte-conteneurs représentaient 41,1 % de la demande en 2025 et devraient croître à un rythme annuel de 23,4 % jusqu'en 2031.

Pourquoi Fujairah est-elle considérée comme le principal hub de soutage régional ?

Fujairah traite plus de 700 000 m³ de carburant de soutage GNL par an et bénéficie d'un approvisionnement intégré d'ADNOC et d'une position stratégique dans le détroit d'Ormuz.

Qu'est-ce qui motive l'investissement dans les infrastructures de GNL en Afrique du Sud ?

Les déplacements de trafic vers la route du Cap liés à la sécurité ont augmenté les escales dans les ports de Durban et Richards Bay, incitant Transnet à investir 150 millions USD dans des installations de soutage.

Comment les réglementations sur les émissions de méthane affectent-elles l'attractivité du GNL ?

Les nouvelles limites de l'OMI attendues en 2027 rendent indispensables les moteurs à faibles émissions de méthane comme le 31DF de Wärtsilä, préservant l'avantage de 20 % du GNL en termes d'intensité carbone par rapport au fioul lourd.

Dernière mise à jour de la page le: