Taille et part du marché des services d'achat immédiat paiement différé au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

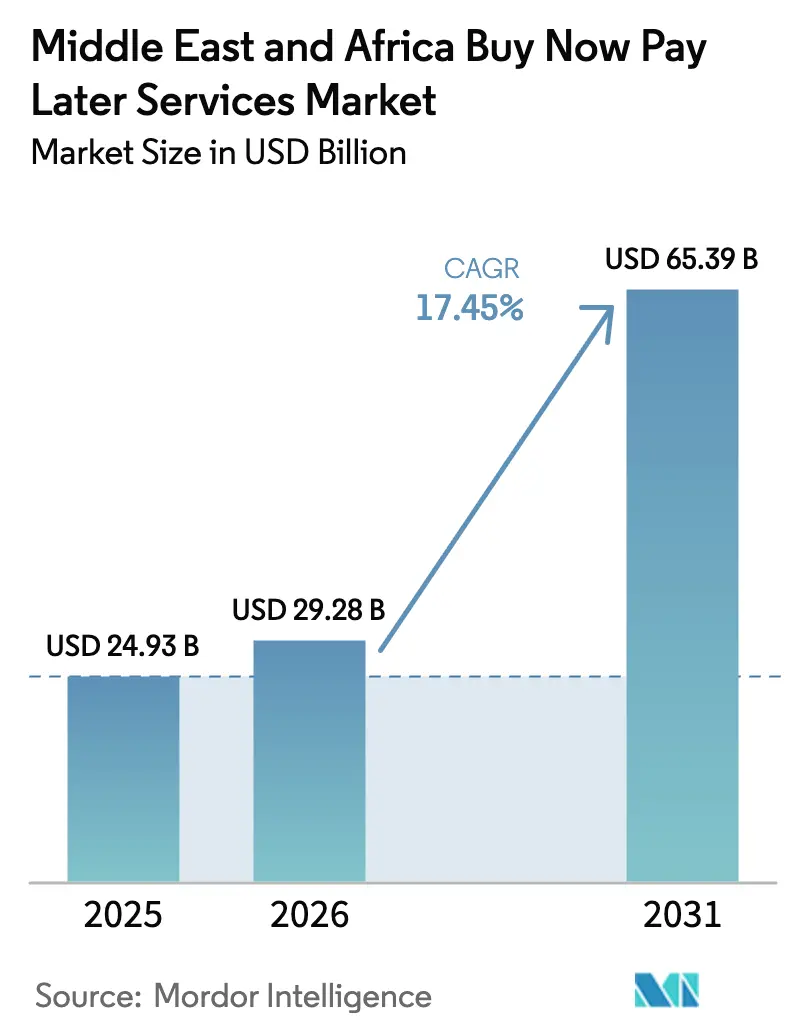

| Taille du marché de l'année de base (2025) | 24.93 Milliards de dollars |

| Taille du Marché (2026) | 29.28 Milliards de dollars |

| Taille du Marché (2031) | 65.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'achat immédiat paiement différé au Moyen-Orient et en Afrique par ���ϲ�����

La taille du marché des services d'achat immédiat paiement différé au Moyen-Orient et en Afrique était évaluée à 24,93 milliards USD en 2025 et devrait croître de 29,28 milliards USD en 2026 pour atteindre 65,39 milliards USD d'ici 2031, à un TCAC de 17,45 % durant la période de prévision (2026-2031). L'essor de la possession de smartphones, le déploiement de l'open banking et les régimes d'octroi de licences favorables en Arabie saoudite et aux Émirats arabes unis accélèrent l'expansion des prestataires. Les innovateurs fintech maintiennent encore le rythme, mais les banques établies progressent rapidement en conjuguant solidité bilancielle et distribution numérique. Les différentiels de croissance entre pays se creusent : la clarté réglementaire de l'Arabie saoudite favorise l'adoption grand public, tandis que la dynamique du mobile money au Nigeria déverrouille l'accès au premier crédit pour des millions de personnes. Les opportunités par segment se déplacent de la mode vers les services essentiels tels que la santé, et du commerce électronique pur vers des parcours pleinement omnicanaux qui brouillent les frontières entre le paiement en ligne et en magasin.

Principaux enseignements du rapport

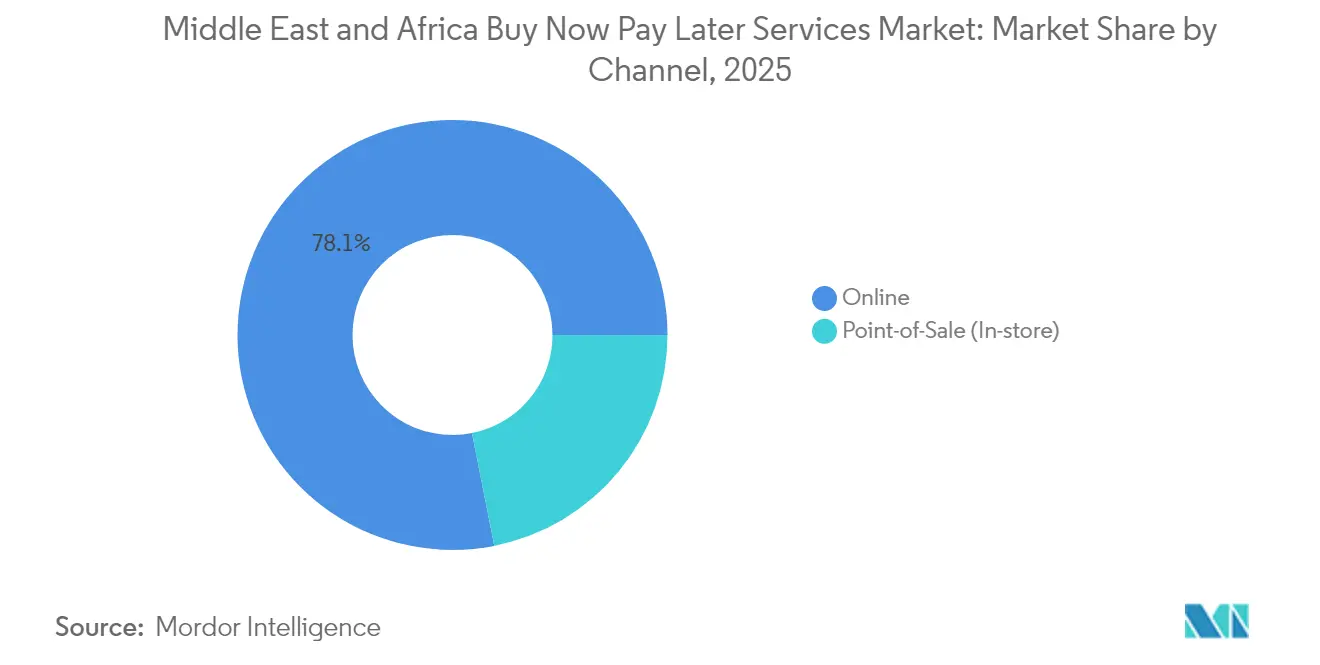

- Par canal, le segment en ligne a représenté 78,12 % de la part du marché des services d'achat immédiat paiement différé au Moyen-Orient et en Afrique en 2025 ; le segment achat immédiat paiement différé en point de vente devrait se développer à un TCAC de 19,65 % jusqu'en 2031.

- Par secteur d'utilisation finale, la mode et l'habillement ont représenté 32,85 % de la taille du marché des services d'achat immédiat paiement différé au Moyen-Orient et en Afrique en 2025, tandis que la santé et le bien-être enregistrent le TCAC prévisionnel le plus élevé, à 21,22 % jusqu'en 2031.

- Par groupe d'âge, les millennials ont détenu une part de 44,10 % du marché des services d'achat immédiat paiement différé au Moyen-Orient et en Afrique en 2025 ; la génération Z devrait connaître la croissance la plus rapide avec un TCAC de 22,85 %.

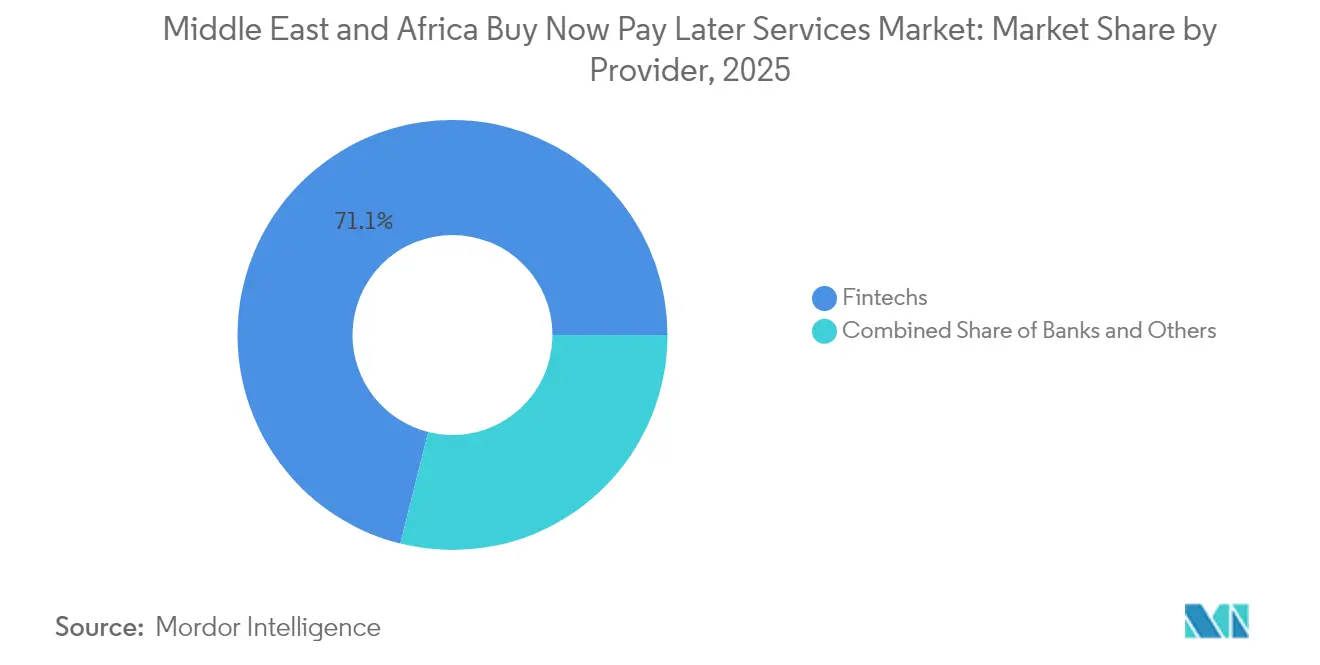

- Par prestataire, les fintechs ont représenté 71,10 % de la part du marché des services d'achat immédiat paiement différé au Moyen-Orient et en Afrique en 2025, tandis que les banques affichent les perspectives de croissance les plus solides avec un TCAC de 18,95 %.

- Par pays, l'Arabie saoudite a dominé avec une part de revenus de 22,30 % en 2025 ; le Nigeria devrait surpasser ses pairs avec un TCAC de 19,15 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services d'achat immédiat paiement différé au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Bacs à sable réglementaires et octroi de licences en Arabie saoudite et aux Émirats arabes unis | +3.8% | Arabie saoudite, Émirats arabes unis, répercussions sur l'ensemble du CCG | Moyen terme (2 à 4 ans) |

| Pénétration des smartphones dans le CCG | +2.9% | Émirats arabes unis, Arabie saoudite, Qatar, ���Ƿɱ�ï��, Oman, ���������ï�� | Court terme (≤ 2 ans) |

| Démographie dominée par les jeunes | +3.2% | À l'échelle régionale, plus élevée en Arabie saoudite, en É�����ٱ� et au Nigeria | Moyen terme (2 à 4 ans) |

| Gains de conversion des marchands dans la mode et l'électronique | +2.1% | Émirats arabes unis, Arabie saoudite, Afrique du Sud | Court terme (≤ 2 ans) |

| Accès au premier crédit pour les non-bancarisés d'Afrique | +2.7% | Nigeria, É�����ٱ�, Afrique du Sud, reste de l'Afrique | Long terme (≥ 4 ans) |

| Vague de financement par capital-risque | +1.8% | À l'échelle régionale, concentrée aux Émirats arabes unis et en Arabie saoudite | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Les bacs à sable réglementaires et l'octroi de licences en Arabie saoudite et aux Émirats arabes unis catalysent l'essor du marché des services d'achat immédiat paiement différé

La Banque centrale d'Arabie saoudite a publié des règles détaillées sur les services d'achat immédiat paiement différé en décembre 2023, formalisant les seuils de capital et les protections des consommateurs, incitant les investisseurs à financer les entreprises en phase de développement et aidant des acteurs tels que Tamara à obtenir des licences complètes de financement à la consommation en mars 2025. La Banque centrale des Émirats arabes unis a suivi avec une révision du Règlement sur les sociétés financières en janvier 2025, autorisant les sociétés financières à licence restreinte à proposer des produits d'installation à court terme sous une surveillance prudentielle claire[1]Banque centrale des Émirats arabes unis, « Règlement modifié sur les sociétés financières », cbuae.gov.ae. Ces cadres ancrent une confiance à long terme, créent des voies d'accès disciplinées pour les nouveaux entrants et favorisent le passeport transfrontalier au sein de l'ensemble du CCG. L'effet net est une alternative de crédit arrivant à maturité qui attire des partenariats avec des banques et des processeurs de paiement mondiaux, stimulant une acceptation plus large par les marchands et une confiance plus profonde des consommateurs.

La pénétration des smartphones dans le CCG stimule le paiement par application

Les abonnements mobiles dépassent les totaux de population dans la plupart des États du CCG, et cette omniprésence permet aux applications d'achat immédiat paiement différé de s'intégrer directement dans les parcours d'achat en commerce de détail. Les prestataires optimisent pour une approbation en un seul geste, des échéanciers d'installation personnalisés et une intégration de la fidélisation, réduisant les frictions lors du paiement et améliorant le taux de conversion des marchands. Le déploiement continu de la 5G élargit la bande passante pour des expériences applicatives plus riches, tandis que l'identification biométrique permet aux nouveaux utilisateurs de s'inscrire en quelques minutes. Il en résulte un cercle vertueux : à mesure que le commerce mobile progresse, les volumes d'achat immédiat paiement différé augmentent, ce qui à son tour incite davantage de marchands à activer cette option dans les environnements web et en magasin.

Une démographie dominée par les jeunes stimule le crédit pour le commerce électronique de faible montant

Près de 60 % de la population de la région a moins de 30 ans. Des enquêtes montrent que plus de la moitié des acheteurs de la génération Z aux Émirats arabes unis préfèrent déjà les paiements numériques, y compris les options d'installation[2]Emirates NBD, « Mises à jour des investissements en banque numérique », emiratesnbd.com. Les cohortes plus jeunes valorisent le contrôle budgétaire et n'apprécient pas le crédit renouvelable ; l'échéancier transparent des services d'achat immédiat paiement différé résonne fortement. Les prestataires répondent avec des offres de faible montant, des rappels de remboursement ludiques et des programmes de parrainage pilotés par les réseaux sociaux qui captent l'influence des pairs. À mesure que cette génération progresse dans son pouvoir de gain, ses habitudes numériques ancrées devraient faire définitivement basculer la préférence de paiement globale vers les services d'achat immédiat paiement différé.

Les gains de conversion des marchands dans la mode et l'électronique stimulent l'adoption

Les détaillants qui intègrent les services d'achat immédiat paiement différé rapportent régulièrement une réduction de l'abandon de panier et une valeur de commande moyenne plus élevée, en particulier pour les catégories discrétionnaires avec des prix intermédiaires. Les plateformes de mode affichent des messages sur les installations dès le début du parcours de navigation, transformant les visiteurs en acheteurs engagés. Les enseignes d'électronique déploient une inscription en magasin par code QR pour égaler la flexibilité en ligne. Les grands marchands négocient désormais des accords de partage des revenus avec des partenaires de services d'achat immédiat paiement différé, échangeant des informations basées sur les données et des avantages de co-marketing qui différencient l'expérience d'achat.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des taux de défaut dans un contexte d'inflation en Afrique | -1.9% | Nigeria, É�����ٱ�, Afrique du Sud, reste de l'Afrique | Moyen terme (2 à 4 ans) |

| Coûts de conformité plus élevés dans le cadre des règles de la SAMA / des Émirats arabes unis de 2024 sur les services d'achat immédiat paiement différé | -1.2% | Arabie saoudite, Émirats arabes unis | Court terme (≤ 2 ans) |

| Données insuffisantes des bureaux de crédit entravant la notation du risque en temps réel | -1.5% | Nigeria, É�����ٱ�, reste de l'Afrique | Long terme (≥ 4 ans) |

| Frais d'escompte marchands élevés limitant l'adoption dans les secteurs sensibles aux prix | -0.8% | Panafrégional, avec l'impact le plus élevé en Afrique | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Hausse des taux de défaut dans un contexte d'inflation en Afrique

La dépréciation des monnaies et la hausse des prix alimentaires réduisent le revenu disponible, fragilisant la capacité de remboursement des emprunteurs. Les prestataires nigérians signalent des niveaux de délinquance élevés, notamment parmi les emprunteurs pour la première fois[3]Banque centrale du Nigeria, « Directives opérationnelles pour l'open banking », cbn.gov.ng. Les entreprises recalibrent leurs modèles de notation en intégrant des indicateurs macroéconomiques et des expositions sectorielles, ce qui ralentit la vitesse d'approbation et freine l'acquisition de clients. Certaines évoluent vers des offres garanties, telles que les prêts adossés à des smartphones, pour préserver les options de recouvrement d'actifs. À terme, la modération de l'inflation et des données plus riches des bureaux de crédit devraient rétablir la dynamique de croissance, mais l'effet à court terme réduit l'expansion globale.

Coûts de conformité plus élevés dans le cadre des règles de la SAMA / des Émirats arabes unis de 2024

Les deux régulateurs exigent désormais une divulgation granulaire, une surveillance des transactions et la localisation des fonctions clés. Les directives saoudiennes plafonnent les limites individuelles des services d'achat immédiat paiement différé à 5 000 SAR (1 332 USD) et fixent des quotas échelonnés de saudisation. Les équipes de conformité, les systèmes de lutte contre le blanchiment de capitaux et les audits de finance islamique alourdissent les coûts fixes, en particulier pour les entrants transfrontaliers ne disposant pas d'entités locales. Les grandes banques peuvent absorber cette charge plus facilement, ce qui leur confère un avantage dans le déploiement de services d'installation en marque blanche. Les fintechs plus petites se consolident ou s'associent à des acteurs agréés, réduisant la fragmentation du marché mais tempérant la vélocité immédiate de l'innovation.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par canal : la domination en ligne face au défi en magasin

Les transactions en ligne ont représenté 78,12 % de la part du marché des services d'achat immédiat paiement différé au Moyen-Orient et en Afrique en 2025, soutenues par une intégration web et applicative sans friction qui s'aligne sur l'essor du commerce électronique. Les marchands adoptent des messages d'installation dynamiques pour réduire l'abandon, tandis que les prestataires de passerelles de paiement intègrent des boutons d'achat immédiat paiement différé aux côtés des cartes et des portefeuilles. Les plateformes transfrontalières canalisent les acheteurs régionaux vers les sites web du CCG, étendant la portée des offres d'achat immédiat paiement différé locales. L'intégration de données d'open banking en temps réel rationalise davantage les vérifications de risques en ligne, renforçant les taux d'approbation sans examen manuel.

Les solutions de point de vente devraient croître à un TCAC de 19,65 %, comblant l'écart à mesure que les détaillants recherchent des expériences omnicanales fluides. La communication en champ proche, les codes QR et les systèmes de point de vente basés sur le cloud permettent désormais aux vendeurs de déclencher des approbations d'achat immédiat paiement différé en quelques secondes. Des partenariats tels que celui de Checkout.com avec Tabby intègrent l'option directement dans les terminaux de point de vente, débloquant des catégories de magasins physiques telles que le mobilier et l'alimentation. Par conséquent, la taille du marché des services d'achat immédiat paiement différé au Moyen-Orient et en Afrique pour les transactions en magasin devrait se multiplier d'ici 2031, reflétant la demande des consommateurs pour une cohérence de paiement dans tous les contextes d'achat.

Par secteur d'utilisation finale : la mode en tête tandis que la santé s'accélère

La mode et l'habillement ont représenté 32,85 % de la taille du marché des services d'achat immédiat paiement différé au Moyen-Orient et en Afrique en 2025, bénéficiant de cycles d'achat fréquents et d'acheteurs aspirationnels. Les détaillants utilisent les installations pour vendre des gammes haut de gamme et encourager les paniers multi-articles, tandis que les applications d'achat immédiat paiement différé proposent des fils de découverte centrés sur la mode qui renvoient du trafic vers les sites des marchands. Les campagnes saisonnières autour du Ramadan et du Vendredi Noir amplifient les volumes, faisant de la mode la catégorie précurseur pour les nouveaux déploiements de fonctionnalités tels que les remboursements instantanés sur les retours.

Les dépenses en matière de santé et de bien-être devraient connaître la croissance la plus rapide à un TCAC de 21,22 %, les consommateurs adoptant les installations pour la chirurgie élective, les soins dentaires et les forfaits préventifs. L'ambition de l'Arabie saoudite de développer le tourisme médical dans le cadre de Vision 2030 élargit la demande adressable. Les prestataires proposent des plans à plus long terme adaptés aux calendriers de traitement et s'associent aux cliniques pour des inscriptions sur site. Ces dynamiques positionnent la santé pour combler l'écart de volume avec la mode d'ici la fin de la décennie et diversifier les revenus au-delà de la vente au détail discrétionnaire.

Par groupe d'âge : les millennials en tête tandis que la génération Z s'accélère

Les millennials ont détenu 44,10 % de la part du marché des services d'achat immédiat paiement différé au Moyen-Orient et en Afrique en 2025. Leurs années de revenus maximaux et leur aisance à gérer les finances par application sous-tendent des montants de transactions élevés dans l'électronique, le voyage et l'amélioration de l'habitat. Les prestataires ciblent cette cohorte avec des tableaux de bord budgétaires et des remises en argent sur la fidélisation qui reflètent les programmes de cartes, renforçant l'utilisation répétée.

La génération Z, avec un TCAC projeté de 22,85 %, devrait remodeler la conception des produits. Cette cohorte valorise une intégration rapide et la validation sociale, ce qui favorise des fonctionnalités telles que le contenu d'influenceurs intégré aux applications et le fractionnement des paiements en groupe. À mesure que leur pouvoir d'achat augmente, la taille du marché des services d'achat immédiat paiement différé au Moyen-Orient et en Afrique attribuable aux achats de la génération Z devrait rivaliser avec celle des millennials, obligeant les marchands à optimiser les flux de paiement pour les parcours natifs du mobile.

Par prestataire : les fintechs dominent tandis que les banques s'accélèrent

Les fintechs ont contrôlé une part de 71,10 % en 2025 grâce à leur positionnement de premier entrant, à leur souscription agile et à leur résonance de marque auprès des acheteurs plus jeunes. Tabby et Tamara ont transformé leurs levées de fonds en réseaux de marchands à l'échelle nationale et en feuilles de route de super-applications qui incluent désormais des produits de débit et la gestion d'abonnements. Leurs cycles de développement de produits rapides fixent des références en matière d'expérience utilisateur que les acteurs établis doivent égaler.

Les banques rattrapent leur retard, en tirant parti de leurs franchises de dépôts de base et de leur familiarité réglementaire pour déployer des options d'installation au sein des applications de banque mobile. Avec un TCAC attendu de 18,95 %, leur part pourrait doubler d'ici 2031 à mesure qu'elles associent les services d'achat immédiat paiement différé aux comptes salaires et à la fidélisation par carte de crédit. Les partenariats en marque blanche permettent aux prêteurs plus petits de se lancer rapidement, tandis que les grands groupes construisent des moteurs d'orchestration propriétaires qui alimentent les données de risque dans les bureaux de crédit existants.

Analyse géographique

L'Arabie saoudite a représenté 22,30 % de la part du marché des services d'achat immédiat paiement différé au Moyen-Orient et en Afrique en 2025, ancrée par une supervision stricte mais favorable de la Banque centrale d'Arabie saoudite. L'objectif de Vision 2030 d'atteindre 70 % de paiements sans espèces d'ici 2025 accélère l'adoption dans le commerce de détail, le voyage et les portails de services publics. La licence complète de Tamara et l'introduction en bourse prévue de Tabby à la Bourse saoudienne témoignent de la confiance dans une échelle domestique durable. La diversification du tourisme ajoute une demande supplémentaire à mesure que les visiteurs utilisent les services d'achat immédiat paiement différé pour les hébergements et les forfaits de loisirs.

Les Émirats arabes unis se classent en deuxième position, soutenus par une économie numérique croissant de 12,3 % par an. Les modifications des règles relatives aux sociétés financières en 2025 légitiment les acteurs autonomes d'achat immédiat paiement différé, tandis que les banques établies telles que Emirates NBD investissent dans des unités fintech pour co-créer des moteurs d'installation. Les vendeurs de commerce électronique de Dubaï exigent de plus en plus au moins une option d'achat immédiat paiement différé, et les acheteurs transfrontaliers d'Asie utilisent des comptes d'achat immédiat paiement différé émis aux Émirats arabes unis pour des achats hors taxes, élargissant les volumes de transactions.

Le Nigeria mène la croissance africaine avec une perspective de TCAC de 19,15 %. Les directives d'open banking permettent aux prestataires de récupérer des données de compte et de salaire pour des évaluations en temps réel. Les portefeuilles adossés aux télécoms offrent aux entreprises d'achat immédiat paiement différé des canaux de distribution à faible coût, mais la volatilité de l'inflation augmente les coûts de provisionnement qui tempèrent la rentabilité à court terme. L'Afrique du Sud suit avec une adoption croissante via Payflex et PayJustNow, notamment dans les segments de l'amélioration de l'habitat et de l'éducation. La culture dominée par les espèces en É�����ٱ� ralentit l'adoption, mais l'encouragement réglementaire des bacs à sable fintech améliore la visibilité.

Paysage concurrentiel

L'intensité concurrentielle s'intensifie tout en restant modérément concentrée. Les champions régionaux de la fintech Tabby, Tamara et valU ont chacun dépassé le seuil de valorisation de 1 milliard USD, couvrant collectivement des dizaines de milliers de marchands et des millions d'utilisateurs actifs. Leurs budgets marketing et leurs écosystèmes de fidélisation créent des barrières à l'entrée pour les startups plus petites. Les banques traditionnelles répliquent avec des coûts de financement faibles et des marques reconnues, en intégrant les services d'achat immédiat paiement différé dans des propositions de banque numérique globales qui séduisent les salariés.

Les alliances stratégiques se multiplient. Checkout.com intègre désormais Tabby dans ses rails de paiement, offrant aux marchands un chemin d'intégration unique et enrichissant le lac de données de Tabby pour la modélisation des risques. Les opérateurs de télécommunications explorent les installations groupées avec des appareils qui alimentent le trafic vers leurs services de mobile money. La consolidation est en cours : les acteurs d'infrastructure plus importants acquièrent des spécialistes de niche des services d'achat immédiat paiement différé pour élargir les API pour les émetteurs de cartes et les détaillants, comme en témoigne la reprise de Spotii par NymCard.

Des opportunités d'espaces vierges persistent. Les services d'achat immédiat paiement différé B2B visent à résoudre les problèmes de trésorerie liés aux stocks des PME, tandis que des solutions spécifiques à des secteurs pour les soins de santé électifs et l'éducation sont en phase pilote. Les prestataires se différencient par la vérification d'identité pilotée par l'IA, les structures conformes à la finance islamique et la fidélisation intégrée qui transforme les services d'achat immédiat paiement différé d'un choix de paiement en un outil de cycle de vie client. La dynamique concurrentielle évolue donc de la pure fonctionnalité d'installation vers l'étendue de la plateforme, la profondeur des données et les partenariats d'écosystème.

Leaders du secteur des services d'achat immédiat paiement différé au Moyen-Orient et en Afrique

Tabby

Tamara

Postpay

Cashew

valU

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Tabby a levé 160 millions USD lors d'un financement de série E mené par Blue Pool Capital et GOSI, valorisant l'entreprise à 3,3 milliards USD et soutenant une introduction en bourse prévue à la Bourse saoudienne.

- Mai 2025 : La Banque centrale d'Arabie saoudite a accordé à Tamara Finance une licence de société de financement à la consommation, portant le nombre total de sociétés financières agréées à 65.

- Mai 2025 : Checkout.com s'est associé à Tabby pour intégrer les services d'achat immédiat paiement différé dans sa plateforme marchande aux Émirats arabes unis et en Arabie saoudite.

- Février 2025 : Le détaillant de commerce électronique des Émirats arabes unis Menakart a intégré Tabby et Tamara pour permettre aux acheteurs de diviser leurs achats en quatre paiements sans intérêts.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon ���ϲ�����, notre étude comptabilise toutes les transactions "buy-now-pay-later" (BNPL) effectuées par des fournisseurs agréés en ligne et dans les points de vente au Moyen-Orient et en Afrique, converties en dollars au taux du jour et comptabilisées comme recettes du marché.

Exclusion du champ d'application : Nous excluons les outils B2B de paiement différé, les plans de paiement échelonné par carte de crédit et les applications informelles de reconnaissance de dette.

Aperçu de la segmentation

- Par canal

- En ligne

- Point de vente (en magasin)

- Par secteur d'utilisation finale

- Électronique grand public

- Mode et habillement

- Santé et bien-être

- Amélioration de l'habitat

- Voyage et loisirs

- Médias et divertissement

- Autres secteurs d'utilisation finale

- Par groupe d'âge

- Génération Z (18-28 ans)

- Millennials (29-44 ans)

- Génération X (45-60 ans)

- Baby-boomers (61-79 ans)

- Génération silencieuse (80 ans et plus)

- Par prestataire

- Fintechs

- Banques

- Autres

- Par pays

- Émirats arabes unis

- Arabie saoudite

- Qatar

- ���Ƿɱ�ï��

- Oman

- ����������

- É�����ٱ�

- Afrique du Sud

- Nigeria

- Reste du Moyen-Orient et de l'Afrique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor organisent des appels structurés avec les fondateurs de BNPL, les partenaires de détail, les régulateurs et les défenseurs des droits des consommateurs dans les centres du Golfe, du Nord et de l'Afrique subsaharienne, ainsi que des enquêtes multilingues auprès des emprunteurs. Ces interactions nous permettent de clarifier les taux de pénétration réels, la taille des tickets et les coussins d'impayés.

Recherche documentaire

Notre étude commence par les séries de crédit de la Banque mondiale, du FMI et des banques centrales nationales, puis examine les réglementations de la SAMA, de la Banque centrale des Émirats arabes unis et de la SARB qui déterminent les règles d'octroi de licences et de défaillance.

Nous exploitons également les données financières de D&B Hoovers, les flux d'informations de Dow Jones Factiva, les données d'importation de smartphones de UN Comtrade et les communiqués des associations de fintech pour déterminer le nombre de commerçants et la portée des appareils. Les sources citées sont illustratives et non exhaustives.

Dimensionnement du marché et prévisions

Nous construisons une chaîne descendante en commençant par les dépenses de détail et de commerce électronique, puis nous appliquons la pénétration de BNPL, la taille moyenne des billets et le taux de pénétration des fournisseurs pour obtenir la base de 2024. Les chiffres d'affaires des fournisseurs et des commerçants échantillonnés valident les totaux. Les livraisons de smartphones, les niveaux d'abandon en caisse, l'octroi de licences de finance islamique et les ratios d'impayés alimentent une régression multivariée qui projette 2025-2030, et toute lacune ascendante est rectifiée à l'aide du retour d'information primaire.

Cycle de validation et de mise à jour des données

Avant la publication, nos analystes analysent les écarts par rapport aux tableaux de bord des passerelles de paiement, signalent les anomalies pour examen par les pairs et réexécutent le modèle lorsque des chocs en termes de capital ou de réglementation font surface. Le fichier est actualisé chaque année, avec des correctifs provisoires pour les changements importants.

Pourquoi Mordor's Middle East and Africa Buy Now Pay Later Services Baseline Commands Reliability

Nous remarquons que les estimations publiées divergent parce que certaines entreprises ne suivent que les frais de service, d'autres rapportent la valeur brute des marchandises, et beaucoup ignorent complètement les dépenses hors ligne ou l'Afrique.

Mordor applique un champ d'application uniforme, inclut les deux canaux, comptabilise les rétrocessions et convertit les devises locales mensuellement, alors qu'une étude n'affiche que 0,81 milliard de dollars US en omettant l'Afrique et qu'une autre affiche 15,5 milliards de dollars US en utilisant le GMV et des taux de change fixes.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 24,93 MILLIARDS DE DOLLARS US (2025) | Renseignements sur le Mordor | |

| 0,81 MILLIARD DE DOLLARS US (2024) | Conseil régional A | Ne tient pas compte de l'Afrique ; ne tient compte que des honoraires des prestataires |

| 15,5 MILLIARDS DE DOLLARS AMÉRICAINS (2024) | Fiches techniques de l'industrie B | Utilise le GMV ; exclut les paiements en magasin |

En appliquant l'hygiène monétaire et la portée de la chaîne complète, les chiffres convergent vers notre base de référence équilibrée, donnant aux décideurs une mesure traçable et fiable.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des services d'achat immédiat paiement différé au Moyen-Orient et en Afrique et à quelle vitesse croît-il ?

Le marché s'établit à 29,28 milliards USD en 2026 et devrait atteindre 65,39 milliards USD d'ici 2031, reflétant un TCAC de 17,45 %.

Quel canal de vente détient la plus grande part dans le marché régional des services d'achat immédiat paiement différé ?

Les transactions en ligne représentent 78,12 % de la part de marché en 2025, portées par l'intégration fluide du paiement dans le commerce électronique.

Quel secteur d'utilisation finale connaît la plus forte expansion grâce aux services d'achat immédiat paiement différé ?

La santé et le bien-être affichent la croissance prévisionnelle la plus élevée avec un TCAC de 21,22 % entre 2026 et 2031, les consommateurs finançant des services médicaux essentiels.

Quel pays présente les perspectives de croissance des services d'achat immédiat paiement différé les plus solides ?

Le Nigeria est en tête avec un TCAC projeté de 19,15 % jusqu'en 2031, soutenu par l'adoption des smartphones et les règles d'open banking.

Qui sont les prestataires dominants de services d'achat immédiat paiement différé dans la région aujourd'hui ?

Les fintechs telles que Tabby, Tamara et valU détenaient ensemble 71,10 % de la part de marché en 2025, bien que les banques gagnent du terrain avec un TCAC de 18,95 %.

Comment les nouvelles réglementations en Arabie saoudite et aux Émirats arabes unis affectent-elles le paysage des services d'achat immédiat paiement différé ?

Les cadres d'octroi de licences de la SAMA et de la CBUAE formalisent les protections des consommateurs et les normes de capital, renforçant la confiance des investisseurs tout en augmentant les coûts de conformité pour les entrants plus petits.

Dernière mise à jour de la page le: