Taille et part du marché de la santé bucco-dentaire au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

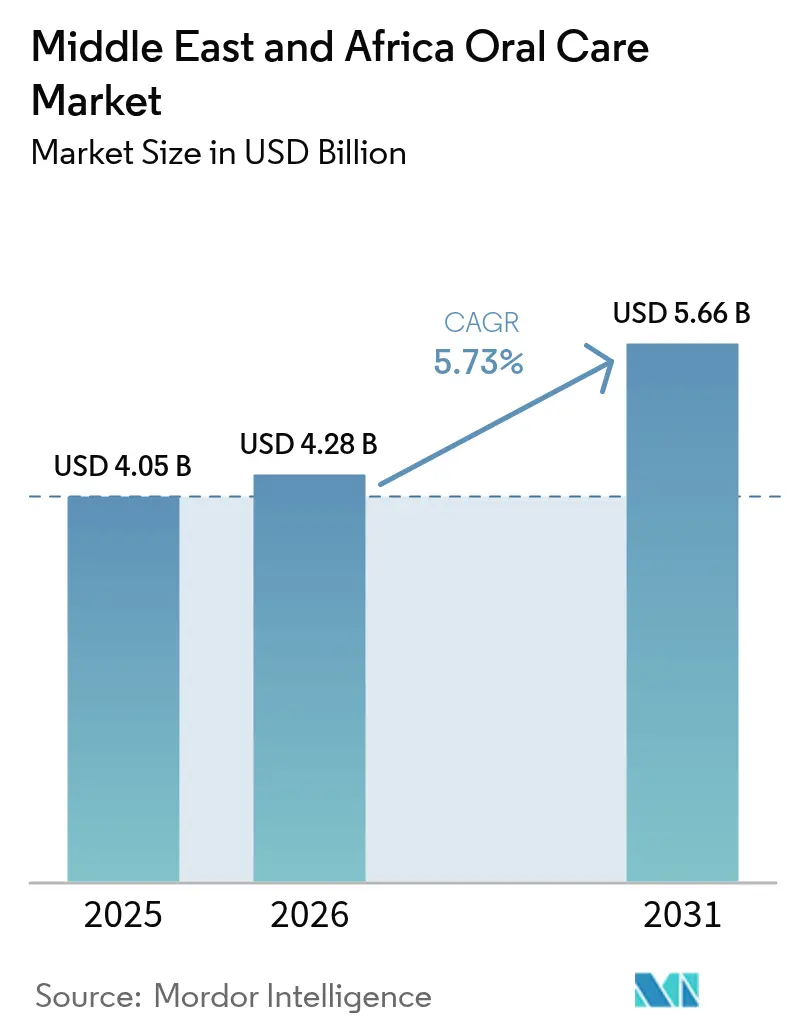

| Taille du marché de l'année de base (2025) | 4.05 Milliards de dollars |

| Taille du Marché (2026) | 4.28 Milliards de dollars |

| Taille du Marché (2031) | 5.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.73% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la santé bucco-dentaire au Moyen-Orient et en Afrique par ���ϲ�����

La taille du marché de la santé bucco-dentaire au Moyen-Orient et en Afrique est estimée à 4,28 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 4,05 milliards USD, avec des projections pour 2031 indiquant 5,66 milliards USD, progressant à un TCAC de 5,73 % sur la période 2026-2031. Cette croissance est portée par la hausse des revenus disponibles, une population en plein essor de moins de 30 ans et l'augmentation des dépenses publiques consacrées aux soins de santé préventifs. Soulignant l'engagement de la région en faveur de la santé bucco-dentaire, le Maroc a accueilli sa 6e Exposition internationale de la santé dentaire en avril 2025, attirant plus de 6 000 professionnels. Organisé sous l'égide du ministère de la Santé, l'événement a proposé des conférences éducatives et présenté des technologies dentaires de pointe. Dans le Golfe, les acheteurs à hauts revenus se tournent vers des innovations haut de gamme telles que les brosses à dents électriques, les bains de bouche intelligents et les pâtes biologiques certifiées halal. Parallèlement, les dentifrices de base continuent de dominer dans les économies les plus peuplées. Des initiatives telles que les programmes scolaires de fluoration, le marketing numérique ciblé et la robuste économie halal de la région renforcent la résilience du secteur. Tandis que les multinationales déploient des campagnes d'éducation et des stratégies de segmentation tarifaire pour maintenir leur leadership de marque, les entreprises locales agiles capitalisent sur leurs avantages en termes de coûts et leurs liens culturels pour renforcer leur présence sur le marché.

Principaux enseignements du rapport

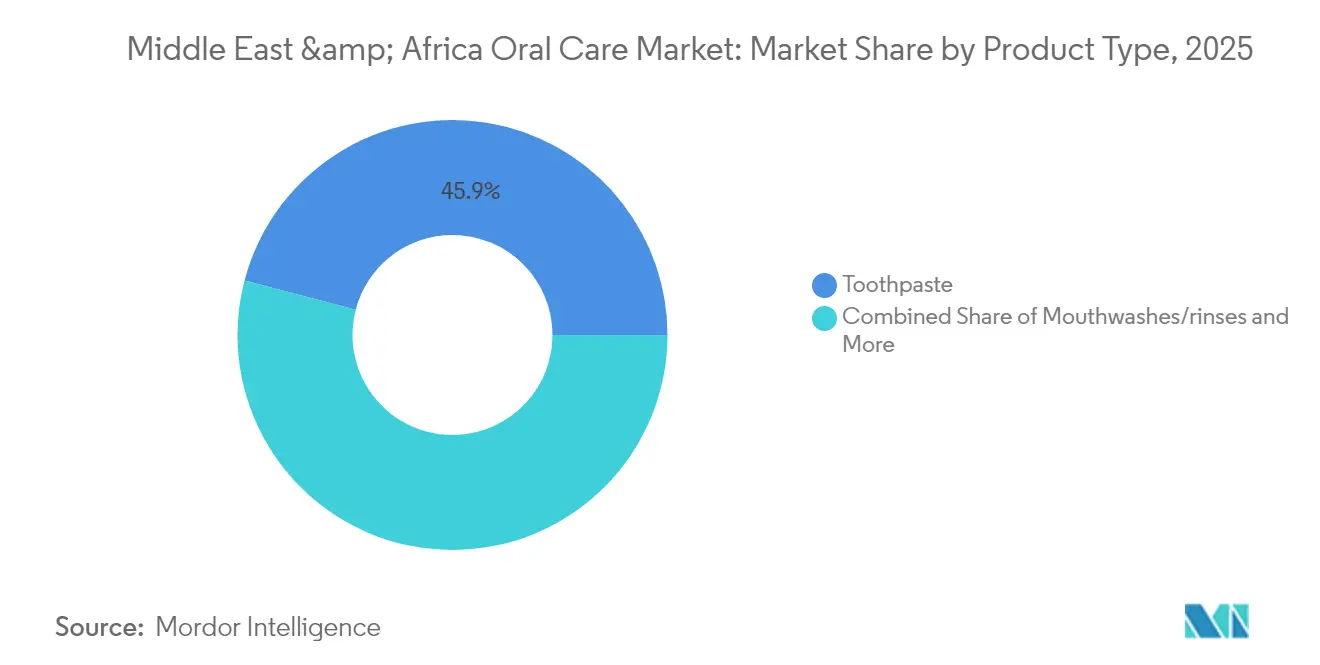

- Par type de produit, le dentifrice a représenté 45,92 % de la part du marché de la santé bucco-dentaire au Moyen-Orient et en Afrique en 2025, tandis que les bains de bouche/rince-bouches progressent à un TCAC de 6,43 % jusqu'en 2031.

- Par ingrédient, les formulations conventionnelles détenaient une part de 82,23 % du marché de la santé bucco-dentaire au Moyen-Orient et en Afrique en 2025 ; les produits biologiques devraient croître à un TCAC de 6,76 % jusqu'en 2031.

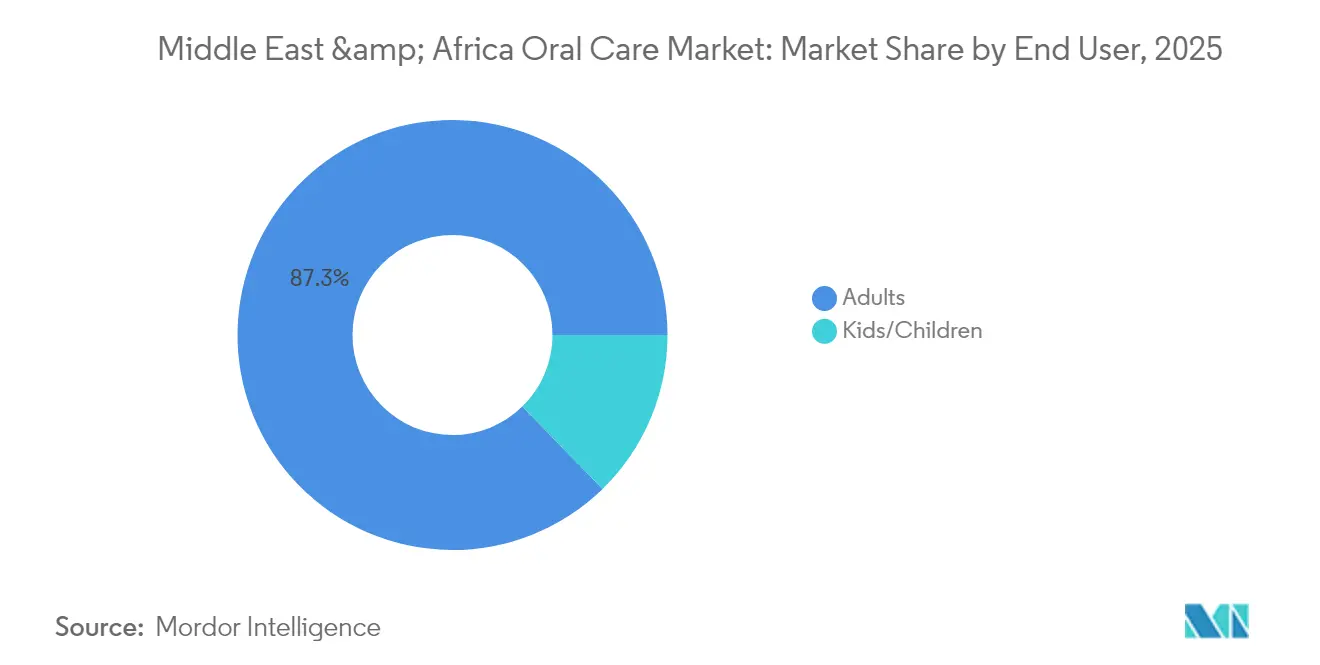

- Par utilisateur final, les adultes représentaient 87,30 % des ventes en 2025, tandis que le segment des enfants devrait se développer à un TCAC de 7,08 % durant la période 2026-2031.

- Par canal de distribution, les supermarchés/hypermarchés détenaient une part de 33,42 % en 2025, et le commerce en ligne devrait afficher un TCAC de 7,58 % jusqu'en 2031.

- Par géographie, les Émirats arabes unis ont contribué à hauteur de 32,18 % des revenus en 2025, tandis que l'Afrique du Sud est positionnée pour le TCAC le plus rapide à 7,33 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la santé bucco-dentaire au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sensibilisation croissante à l'hygiène bucco-dentaire | +1.2% | Mondial, plus fort aux Émirats arabes unis, en Arabie saoudite, en Afrique du Sud | Moyen terme (2-4 ans) |

| Innovations produits et technologie | +0.8% | Centres urbains à travers le Moyen-Orient et l'Afrique, États du Golfe en tête de l'adoption | Long terme (≥ 4 ans) |

| Prévalence croissante des maladies bucco-dentaires | +0.9% | Afrique subsaharienne, zones rurales d'Afrique du Nord | Court terme (≤ 2 ans) |

| Évolution des consommateurs vers les produits naturels et biologiques | +0.6% | Émirats arabes unis, Arabie saoudite, É�����ٱ� urbaine, Maroc | Moyen terme (2-4 ans) |

| Campagnes de santé menées par les gouvernements et les ONG | +0.7% | Koweït, Ouganda, Soudan, initiatives régionales de l'OMS | Moyen terme (2-4 ans) |

| Marketing numérique et influence des réseaux sociaux | +0.5% | Région MENA, démographie jeune 15-29 ans | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Sensibilisation croissante à l'hygiène bucco-dentaire

Dans toute la région, les initiatives éducatives remodèlent le comportement des consommateurs et stimulent la demande du marché. En 2025, le Programme de santé bucco-dentaire scolaire du Koweït, actif dans les six gouvernorats, dessert environ 280 000 enfants des écoles publiques. Le programme administre des applications de vernis fluoré deux fois par an et dispense une éducation complète en matière de santé bucco-dentaire. Cette approche proactive a conduit à une baisse notable des niveaux de maladies et à une réduction des besoins en traitements. En mettant l'accent sur la prévention, le programme oriente la demande à long terme vers les produits préventifs plutôt que vers les traitements curatifs. Au Soudan, des programmes éducatifs similaires ont non seulement amélioré les scores de connaissance après intervention, mais ont également conduit à des améliorations tangibles des pratiques, soulignant le potentiel de l'éducation à stimuler l'expansion du marché. Les initiatives des entreprises viennent renforcer ces efforts menés par les gouvernements. Le programme « Bright Smiles, Bright Futures » de Colgate, en 2024, a touché plus de 1,6 milliard d'enfants dans le monde, avec une présence notable au Moyen-Orient et en Afrique, grâce à des collaborations avec les ministères de la santé et de l'éducation. La synergie entre les efforts éducatifs publics et privés favorise une croissance soutenue de la demande, influençant les décisions d'achat au niveau des ménages. En 2024, l'OMS a rapporté qu'environ 44 % de la population de la région africaine était aux prises avec des maladies bucco-dentaires, soulignant une opportunité de marché significative pour les solutions préventives[1]Source : Organisation mondiale de la Santé, « Journée mondiale de la santé bucco-dentaire 2024 », www.afro.who.int.

Innovations produits et technologie

Dans la région, des consommateurs avertis investissent de plus en plus dans des solutions de soins bucco-dentaires avancées, témoignant d'une tendance à l'adoption technologique qui persiste malgré les fluctuations économiques. Philips Sonicare, acteur clé, propose une gamme diversifiée de produits aux Émirats arabes unis et au Koweït. Sa gamme s'étend de l'entrée de gamme Philips One, avec une autonomie de batterie de 90 jours, au haut de gamme Sonicare 9900 Prestige, équipé de la technologie SenseIQ. Cette étendue souligne une demande robuste d'innovations en matière de brosses à dents électriques. La technologie de la marque, affichant jusqu'à 62 000 mouvements de brosse par minute et une élimination de la plaque cliniquement validée, trouve un écho favorable auprès des consommateurs soucieux de leur santé qui privilégient les bénéfices tangibles. À mesure que les consommateurs régionaux s'alignent davantage sur les tendances mondiales de la beauté et du bien-être, les soins bucco-dentaires adoptent de plus en plus des formats rappelant les soins de la peau — pensez aux sérums, aux applicateurs spécialisés et aux routines structurées jour/nuit. Par ailleurs, l'innovation ne se limite pas au matériel ; elle concerne également l'intégration d'ingrédients bioactifs. L'hydroxyapatite favorise la reminéralisation, les peptides renforcent la santé parodontale et les probiotiques assurent un microbiome équilibré. Ces ajouts répondent aux attentes des consommateurs sophistiqués de la région, qui exigent des formulations cliniquement validées et approuvées par les dentistes. Avec une utilisation mobile dans la région dépassant en moyenne 4 heures par jour et une pénétration des réseaux sociaux particulièrement élevée aux Émirats arabes unis et en Arabie saoudite, il existe une opportunité propice pour le marketing numérique et les stratégies d'engagement direct pour ces produits innovants.

Prévalence croissante des maladies bucco-dentaires

Les données sur la charge de morbidité dans la région de la Méditerranée orientale mettent en évidence à la fois des défis et des opportunités de marché, les estimations de l'OMS révélant d'importants besoins de traitement non satisfaits. Cette région est aux prises avec une forte prévalence des caries dentaires, des maladies parodontales et des caries non traitées. Les groupes vulnérables, notamment les enfants, les personnes économiquement défavorisées et les réfugiés, supportent le poids de ces problèmes de santé bucco-dentaire. La gravité de ces problèmes de santé bucco-dentaire est soulignée par des initiatives gouvernementales proactives. Par exemple, en août 2025, les ministres africains de la santé ont ratifié un cadre visant à réduire les maladies bucco-dentaires, ciblant un meilleur accès aux services essentiels et une réduction de la prévalence des principales maladies d'ici 2030[2]Source : Organisation mondiale de la Santé, Région africaine, « Cadre régional pour accélérer la mise en œuvre du Plan d'action mondial pour la santé bucco-dentaire », afro.who.int. Alors que l'Arabie saoudite est aux prises avec des taux élevés de caries non traitées, tant sur les dents de lait que permanentes, le Pakistan fait face à une prévalence croissante du cancer buccal. Ces disparités soulignent la nécessité de solutions produits adaptées. De plus, dans les zones de conflit et les zones de déplacement important, la détérioration de la santé bucco-dentaire est prononcée. Ce scénario amplifie la demande de produits de soins bucco-dentaires à la fois accessibles et efficaces, même dans des conditions difficiles. Selon l'Observatoire mondial de la santé de l'OMS, en 2024, 3,5 milliards de personnes dans le monde étaient aux prises avec des maladies bucco-dentaires, dont environ 75 % résidant dans des pays à revenus intermédiaires. Cette démographie reflète étroitement le paysage économique de la région Moyen-Orient et Afrique. Étant donné que les procédures dentaires restauratrices de base ne répondent aux besoins que de moins de la moitié des personnes concernées dans divers marchés régionaux, il existe une demande croissante des consommateurs pour des solutions d'autosoins préventifs et des produits d'entretien.

Évolution des consommateurs vers les produits naturels et biologiques

Aux Émirats arabes unis, le marché de détail connaît une montée en puissance des produits de soins bucco-dentaires biologiques certifiés, soulignant une préférence croissante des consommateurs pour des articles en résonance avec des valeurs alimentaires et religieuses spécifiques. Par exemple, le dentifrice biologique naturel à la framboise de Jack n Jill, fièrement certifié halal et exempt de SLS et de fluor, illustre cette tendance. Alors que l'économie halal est appelée à atteindre des valorisations impressionnantes en 2024, il existe un marché en plein essor pour les produits de soins bucco-dentaires exempts d'alcool et d'ingrédients d'origine animale. Des entreprises comme Fulijaya Manufacturing capitalisent sur cette demande, en lançant des gammes biologiques conformes EcoCert et ISO, incluant des produits antiseptiques naturels ciblant des affections comme la gingivite. Par ailleurs, à mesure que les consommateurs s'informent davantage sur les bénéfices des ingrédients, on observe un glissement notable vers des alternatives au fluor traditionnel. Les innovations ne se limitent pas aux ingrédients ; le secteur connaît également un pivot en matière d'emballage. Les fabricants s'éloignent du plastique à 100 %, introduisant des « brosses à dents vertes » et d'autres solutions durables, répondant aux attentes du consommateur éco-responsable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Faible sensibilisation et éducation dans certains segments | -0.8% | Zones rurales d'Afrique subsaharienne, régions éloignées | Long terme (≥ 4 ans) |

| Influence du secteur non organisé/produits contrefaits | -1.1% | ������é������, Kenya, É�����ٱ�, chaînes d'approvisionnement fragmentées | Court terme (≤ 2 ans) |

| Préférence pour les produits conventionnels/de base | -0.6% | Zones rurales et pays en développement de la région | Moyen terme (≤ 3 ans) |

| Fluctuation des prix des matières premières | -0.9% | Émirats arabes unis, Arabie saoudite et Afrique | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Faible sensibilisation et éducation dans certains segments

Au Moyen-Orient et en Afrique, un frein important au marché découle d'une sensibilisation et d'une éducation limitées concernant des produits de soins bucco-dentaires spécifiques et des pratiques d'hygiène avancées, notamment dans les segments spécialisés ou haut de gamme. Alors que les centres urbains connaissent une hausse de la sensibilisation aux produits de base comme le dentifrice et les brosses à dents, beaucoup ignorent encore les avantages d'articles tels que les bains de bouche thérapeutiques, le fil dentaire et les brosses à dents électriques ou intelligentes. Ce manque de connaissance freine l'adoption des produits, ralentissant la croissance des ventes pour les fabricants. Par exemple, dans de nombreuses régions rurales et à faibles revenus, les soins dentaires sont souvent une démarche réactive, les individus ne cherchant un traitement qu'après l'aggravation des problèmes, plutôt que de les prévenir de manière proactive grâce à un régime complet de soins bucco-dentaires. Un tel comportement influence directement le marché des produits préventifs, comme le dentifrice pour dents sensibles ou les traitements au fluor. À la lumière de cela, les gouvernements et les associations dentaires ont intensifié leurs initiatives éducatives. En 2024-2025, plusieurs nations africaines ont marqué la Journée mondiale de la santé bucco-dentaire par des programmes de sensibilisation communautaires et scolaires, soulignant l'importance d'une routine d'hygiène bucco-dentaire globale allant au-delà du simple brossage. De plus, l'initiative 2024-2026 de la Fédération dentaire internationale, « A Happy Mouth Is... », cherche à souligner le lien entre la santé bucco-dentaire et la santé générale, dans le but de favoriser des changements comportementaux durables. Sur le front du développement produit, on observe un glissement notable vers les ingrédients naturels et à base de plantes dans les dentifrices, stimulant les ventes et la notoriété des marques dans certaines régions. Simultanément, les avancées dans les brosses à dents électriques et alimentées par l'IA ciblent les segments urbains aisés, simplifiant les routines de soins dentaires. Pourtant, malgré ces innovations, la région est aux prises avec un défi persistant : le manque de sensibilisation aux avantages spécifiques et à l'utilisation correcte de ces produits avancés.

Influence du secteur non organisé/produits contrefaits

Les produits contrefaits et de qualité inférieure constituent une menace importante pour l'intégrité du marché et la sécurité des consommateurs dans la région. En juin 2024, les douanes de Dubaï ont recyclé près de 22 millions d'articles contrefaits sur cinq ans, soulignant l'ampleur considérable du commerce illicite affectant les marchés de biens de consommation. Les rapports de l'OMS soulignent qu'une part importante des signalements mondiaux de médicaments de qualité inférieure et falsifiés provient d'Afrique. En fait, une analyse de 7 508 échantillons sur des marchés sélectionnés a révélé que 22,6 % des médicaments étaient soit de qualité inférieure, soit non enregistrés. Le secteur des soins bucco-dentaires n'est pas épargné, confronté à des défis liés aux dentifrices et bains de bouche contrefaits. Ces contrefaçons, acheminées par des circuits de distribution informels, non seulement concurrencent les fabricants légitimes sur les prix, mais compromettent également la sécurité des consommateurs. En mars 2025, l'Autorité anti-contrefaçon du Kenya a dévoilé l'application « Bleep App » pilotée par l'IA pour lutter contre le commerce de contrefaçon. Elle estime que le commerce illicite draine plus de 100 milliards KSh de l'économie kényane chaque année, mettant en évidence les répercussions économiques de la concurrence du secteur non organisé. Les défis d'application découlent des cadres réglementaires fragmentés des 54 autorités africaines. Des normes nationales incohérentes et une surveillance post-commercialisation défaillante facilitent davantage la circulation des produits contrefaits. Bien que les propriétaires de marques comme Colgate-Palmolive soient proactifs, signalant les contrefaçons aux autorités et sensibilisant les consommateurs, la nature persistante du problème souligne la nécessité d'une collaboration continue entre de multiples parties prenantes.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : le leadership du dentifrice face à la disruption des bains de bouche

En 2025, le dentifrice détient une part de marché dominante de 45,92 %, soulignant ses habitudes de consommation bien ancrées et sa large reconnaissance dans toute la région Moyen-Orient et Afrique. Pendant ce temps, les bains de bouche et rince-bouches sont en pleine ascension, avec une croissance projetée à un TCAC de 6,43 % jusqu'en 2031. Cette montée en puissance est alimentée par une base de consommateurs plus avertie qui recherche désormais des soins bucco-dentaires holistiques, allant au-delà du simple nettoyage. Cette tendance reflète un mouvement de bien-être plus large, les consommateurs adoptant des routines de soins bucco-dentaires élaborées similaires aux soins de la peau, ciblant des besoins spécifiques comme la sensibilité, le blanchiment et la fraîcheur de l'haleine. Les brosses à dents électriques se taillent une niche notable, notamment dans les zones urbaines où les consommateurs férus de technologie sont prêts à investir dans des solutions avancées promettant une meilleure élimination de la plaque et des commodités supplémentaires.

Tandis que les rafraîchisseurs d'haleine et les produits de soins pour prothèses dentaires s'adressent à des marchés de niche, chacun avec ses propres catalyseurs de croissance et démographies de consommateurs, leurs trajectoires divergent. Les inclinations culturelles et les habitudes sociales stimulent la demande de rafraîchisseurs d'haleine, tandis que les produits de soins pour prothèses dentaires répondent aux besoins d'une démographie vieillissante dans les marchés plus matures. Malgré son potentiel, le fil dentaire reste sous-utilisé, bien que les campagnes de sensibilisation croissantes mettent en lumière son importance pour le nettoyage interdentaire. Les dynamiques régionales révèlent un spectre de maturité des consommateurs : les marchés du Golfe se tournent vers des produits premium et spécialisés, tandis que d'autres régions, plus sensibles aux prix, gravitent vers la fonctionnalité de base et la valeur.

Par ingrédient : la domination du conventionnel remise en question par l'accélération du biologique

En 2025, les produits conventionnels dominent avec une part de marché de 82,23 %, soulignant une préférence régionale pour les formulations établies et une base de consommateurs sensible aux prix. Pourtant, les alternatives biologiques sont en hausse, affichant un TCAC de 6,76 % jusqu'en 2031, soit près du double de celui de leurs homologues conventionnels. Cette montée en puissance signale un changement pivot dans les inclinations des consommateurs vers des soins bucco-dentaires naturels et durables. Une telle tendance est alimentée par une conscience sanitaire croissante, notamment parmi les démographies urbaines et éduquées qui valorisent la transparence des ingrédients et les produits alignés sur le bien-être. De plus, le segment biologique est renforcé par des facteurs culturels et religieux : les offres biologiques certifiées halal répondent à des besoins alimentaires spécifiques, évitant les éléments controversés comme les conservateurs à base d'alcool et les ingrédients d'origine animale.

Le savoir-faire manufacturier régional défend l'innovation en matière de produits biologiques. Les entreprises lancent des formulations naturelles conformes EcoCert et ISO, mariant les références de qualité internationale aux goûts locaux. La segmentation par ingrédient peint un double paysage : les produits conventionnels dominent en volume, grâce à leur accessibilité financière et leur disponibilité, tandis que les variantes biologiques, avec leur positionnement premium et leurs avantages uniques, stimulent la croissance en valeur. À mesure que la sensibilisation des consommateurs et les niveaux de revenus augmentent sur les marchés pivots, les organismes de réglementation régionaux soutiennent de plus en plus la certification et l'étiquetage des produits biologiques, ouvrant la voie à une expansion supplémentaire du segment.

Par utilisateur final : la domination des adultes masque l'opportunité de croissance du segment enfants

En 2025, les adultes détiennent une part dominante de 87,30 % du marché, soulignant leur rôle pivot dans les décisions de soins bucco-dentaires des ménages dans toute la région Moyen-Orient et Afrique. Pourtant, le segment des enfants est en pleine ascension, affichant un TCAC de 7,08 % projeté jusqu'en 2031. Cette montée en puissance souligne l'accent croissant mis sur l'instauration précoce des habitudes de soins bucco-dentaires et la poussée vers des produits pédiatriques adaptés. La hausse du segment des enfants peut être attribuée à des campagnes éducatives efficaces, notamment l'initiative du Koweït touchant 280 000 enfants et la campagne Unilever en Ouganda, lancée en mars 2025, ciblant 400 000 écoliers. Compte tenu des besoins uniques des enfants, de la sécurité au goût, il existe une demande croissante de solutions innovantes en matière de formulation de produits, d'emballage et de sensibilisation éducative.

Avec une part importante de la population de la région âgée de moins de 30 ans, les jeunes familles accordent de plus en plus la priorité aux soins de santé préventifs, faisant de l'hygiène bucco-dentaire une routine fondamentale dans la vie de leurs enfants. En 2024, la population de l'Afrique du Sud, approchant les 63 millions, comptait environ 27,5 millions de personnes âgées de 0 à 24 ans, selon Statistics South Africa. Les grands fabricants, à travers des initiatives de responsabilité sociale des entreprises, investissent massivement dans l'éducation à la santé bucco-dentaire des enfants, favorisant une fidélité à la marque qui se prolonge souvent jusqu'à l'âge adulte. Pendant ce temps, le segment adulte est soutenu par une conscience sanitaire croissante et des revenus disponibles en hausse sur les marchés clés, conduisant à une tendance vers les produits premium et les solutions spécialisées pour les défis de santé bucco-dentaire liés à l'âge.

Par canal de distribution : le commerce traditionnel mène la transformation numérique

En 2025, les supermarchés et hypermarchés dominent avec une part de marché de 33,42 %, capitalisant sur leur vaste présence physique et la préférence des consommateurs pour l'évaluation tactile des produits et l'accès immédiat. Pendant ce temps, les magasins de vente au détail en ligne émergent comme le canal à la croissance la plus rapide, affichant un TCAC de 7,58 % projeté jusqu'en 2031. Cette montée en puissance souligne une adoption numérique rapide et un glissement des inclinations des consommateurs vers la commodité et une gamme de produits plus large. Cette trajectoire ascendante est en phase avec l'essor du commerce électronique régional, laissant entrevoir un potentiel de croissance significatif. Les pharmacies et drogueries maintiennent leur position, renforcées par les recommandations d'experts et les sélections de produits de niche. En revanche, d'autres canaux, tels que le commerce de détail traditionnel et la vente directe, s'adressent principalement aux consommateurs sensibles aux prix et aux démographies rurales.

Cette évolution des canaux de distribution reflète une métamorphose plus large du commerce de détail dans la région. À mesure que les consommateurs exigent de plus en plus des transitions fluides entre les plateformes physiques et numériques, les stratégies omnicanales sont devenues primordiales. Les distributeurs traditionnels continuent de jouer un rôle crucial dans de nombreux marchés. C'est particulièrement vrai dans les zones où les circuits d'épicerie non structurés détiennent des parts de marché significatives. Ces dynamiques contraignent les fabricants à trouver un équilibre entre les avancées numériques et les partenariats de distribution éprouvés, tout en tirant parti des enseignements des nuances des marchés locaux.

Analyse géographique

En 2025, les Émirats arabes unis représentaient 32,18 % du chiffre d'affaires total, portés par des dépenses élevées par habitant et un paysage de détail qui accélère les lancements de produits premium. Les zones franches introduisent les voyageurs internationaux aux innovations phares, et l'effervescence touristique de Dubaï assure des essais rapides de produits. Bien que les réglementations nationales imposent la conformité halal, elles favorisent également les allégations fonctionnelles, permettant aux marques de se démarquer sans processus d'approbation prolongés.

L'Arabie saoudite, poids lourd en termes de volume, voit ses réformes Vision 2030 stimuler les investissements privés dans la santé et augmenter la consommation parmi la classe moyenne supérieure. Les taxes gouvernementales sur le sucre ont accru la sensibilisation du public à la santé bucco-dentaire, entraînant une montée en puissance de la demande de rince-bouches et de soins pour dents sensibles. L'Afrique du Sud, en tête de la croissance avec un TCAC de 7,33 %, bénéficie d'une classe moyenne en expansion et d'une couverture médicale plus large. Les pôles de production près de Johannesburg réduisent les coûts logistiques et accélèrent la durée de conservation des produits d'entrée de gamme.

Bien que le ������é������ et l'É�����ٱ� présentent un potentiel grâce à leurs grandes populations, des défis tels que les fluctuations monétaires et un paysage de détail fragmenté tempèrent les marges bénéficiaires immédiates. Les géants du commerce électronique Jumia et Noon élargissent leurs réseaux de livraison du dernier kilomètre, répondant aux défis d'infrastructure. Le Kenya et le Maroc connaissent tous deux un appétit naissant pour les produits premium, capitalisant sur leurs classes moyennes urbaines en croissance et les accords de libre-échange régionaux. La navigation dans ces marchés diversifiés exige des stratégies agiles qui harmonisent l'accessibilité financière, la conformité halal et l'innovation rapide.

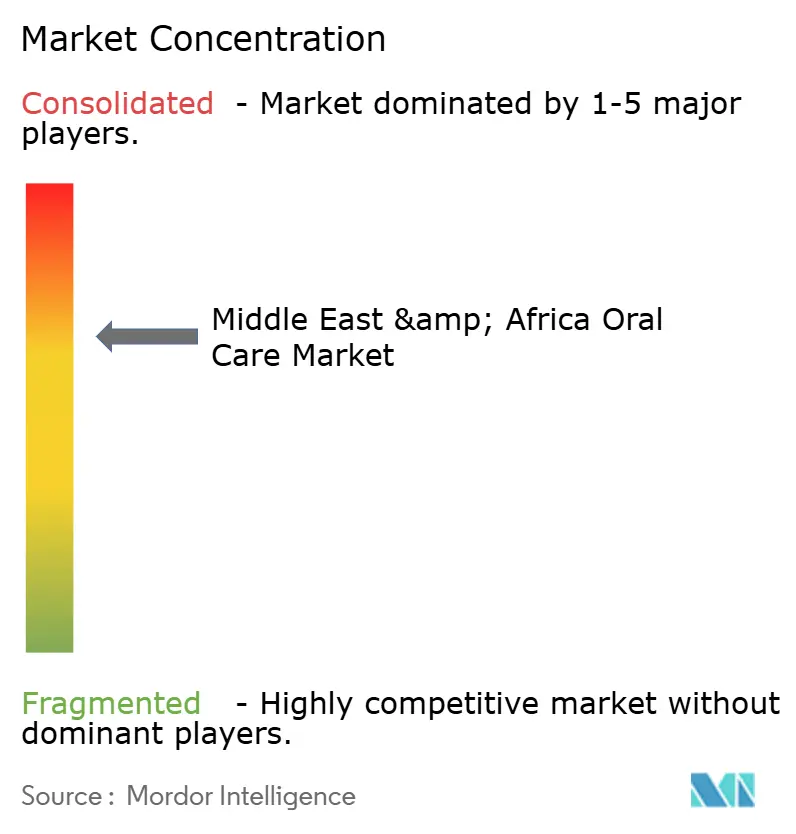

Paysage concurrentiel

Dans le secteur fragmenté des soins bucco-dentaires au Moyen-Orient et en Afrique, les géants mondiaux comme Colgate-Palmolive, Unilever et Procter & Gamble s'appuient sur le marketing à grande échelle et les recommandations de dentistes pour sécuriser des positions privilégiées en rayon. Ces marques investissent également dans des programmes scolaires et des bilans de santé subventionnés, posant les bases d'une fidélité future à la marque. Philips, fort de son expertise en ingénierie, s'est taillé une position dominante dans le segment des brosses à dents électriques. Pendant ce temps, les marques locales émergentes séduisent les acheteurs soucieux de la valeur en proposant des formats de petite taille et des certifications halal.

L'innovation est centrée sur des ingrédients cliniquement prouvés — tels que le fluorure stanneux, la nano-hydroxyapatite et le lactate de zinc — qui justifient des prix premium. Les start-ups exploitent les abonnements directs aux consommateurs, tirant parti de la puissance du commerce social et d'une fabrication contractuelle adaptable. Un effort collectif est en cours pour lutter contre la contrefaçon ; les entreprises s'associent aux douanes pour mettre en œuvre des systèmes de traçabilité pilotés par l'IA et utilisent des hologrammes inviolables.

Les obstacles réglementaires, tels que l'accréditation halal, les normes GMP ISO 22716 et l'étiquetage de durabilité récemment introduit dans le CCG, augmentent les coûts pour les nouveaux entrants plus petits. Pourtant, les producteurs régionaux transforment ce défi en opportunité. En personnalisant les arômes et les parfums pour correspondre aux goûts locaux, ils captent progressivement des parts de marché aux multinationales dans le segment des pâtes grand public. Par ailleurs, les collaborations entre fabricants d'appareils et opérateurs de télécommunications ouvrent la voie aux applications de santé bucco-dentaire compatibles Bluetooth, signalant une fusion avec le paysage plus large de la santé numérique.

Leaders du secteur de la santé bucco-dentaire au Moyen-Orient et en Afrique

Procter & Gamble

Colgate-Palmolive Company

Unilever PLC

GlaxoSmithKline PLC

Johnson & Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Nature's Renaissance International (NRI) a introduit deux nouveaux produits de soins bucco-dentaires sur le marché nigérian — le dentifrice UATD Eyi pour adultes et le dentifrice UATD Eyi pour enfants. La variante adulte a été produite avec des ingrédients naturels incluant du charbon et des extraits à base de plantes, tandis que la version pour enfants est disponible en arômes fraise et raisin. NRI a décrit ces produits comme faisant partie de son engagement à fournir des solutions d'approvisionnement local aux problèmes de santé au ������é������.

- Novembre 2024 : Une usine de dentifrice, la première du genre, a été lancée au Rwanda par RK Industries Ltd., marquant une étape significative dans le développement industriel du pays. L'usine Pro Smile Toothpaste a été établie dans la Zone économique spéciale de Kigali avec un investissement de 5 millions USD, visant à réduire la dépendance aux produits d'hygiène bucco-dentaire importés et à créer des emplois locaux.

- Octobre 2024 : Colgate a introduit des brosses à dents alimentées par l'IA sur le marché Moyen-Orient et Afrique. Ces brosses à dents intelligentes proposaient un retour en temps réel sur le brossage et des analyses personnalisées de la santé bucco-dentaire, ciblant les consommateurs technophiles à la recherche de solutions avancées de soins bucco-dentaires. Ce lancement reflétait une tendance vers l'intégration numérique au sein du secteur des soins bucco-dentaires, visant à améliorer l'expérience utilisateur et l'efficacité.

- Janvier 2024 : Laifen, pionnier des appareils de soins personnels, a présenté sa révolutionnaire brosse à dents électrique Laifen Wave au CES 2024. La Wave se distingue par un manche fabriqué à partir de matériaux durables tels que l'aluminium, l'acier inoxydable et le plastique ABS. Dotée d'un système servo de pointe développé par Laifen, la Wave se démarque en combinant harmonieusement une oscillation à 60° et des vibrations, répondant à un défi persistant auquel font face de nombreuses brosses à dents électriques : l'équilibre entre un nettoyage puissant et une protection douce des gencives.

Périmètre du rapport sur le marché de la santé bucco-dentaire au Moyen-Orient et en Afrique

Le marché des soins bucco-dentaires représente les produits utilisés pour maintenir l'hygiène et la santé bucco-dentaires.

Le rapport couvre une gamme de produits disponibles sur le marché, notamment les rafraîchisseurs d'haleine, le fil dentaire, les soins pour prothèses dentaires, les bains de bouche et rince-bouches, les brosses à dents et leurs remplacements, ainsi que le dentifrice. Il couvre également les différents canaux, tels que les supermarchés/hypermarchés, les épiceries/commerces de proximité, les pharmacies, les drogueries, les magasins de vente au détail en ligne et d'autres canaux de distribution par lesquels les produits sont distribués. L'étude couvre également l'analyse de marché des principaux pays, tels que l'Arabie saoudite, l'Afrique du Sud, ainsi que le Moyen-Orient et l'Afrique.

Le dimensionnement du marché a été réalisé en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Dentifrice | |

| Brosses à dents et accessoires | Brosses à dents manuelles |

| Brosses à dents électriques | |

| Rafraîchisseurs d'haleine | |

| Bains de bouche/rince-bouches | |

| Produits de soins pour prothèses dentaires | |

| Fil dentaire |

| Conventionnel |

| Biologique |

| Enfants |

| Adultes |

| ���ܱ�������������é��/����������������é�� |

| Pharmacies/Drogueries |

| Magasins de vente au détail en ligne |

| Autres canaux de distribution |

| Émirats arabes unis |

| Afrique du Sud |

| Arabie saoudite |

| ����������� |

| É�����ٱ� |

| Kenya |

| Maroc |

| Turquie |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Dentifrice | |

| Brosses à dents et accessoires | Brosses à dents manuelles | |

| Brosses à dents électriques | ||

| Rafraîchisseurs d'haleine | ||

| Bains de bouche/rince-bouches | ||

| Produits de soins pour prothèses dentaires | ||

| Fil dentaire | ||

| Par ingrédient | Conventionnel | |

| Biologique | ||

| Par utilisateur final | Enfants | |

| Adultes | ||

| Par canal de distribution | ���ܱ�������������é��/����������������é�� | |

| Pharmacies/Drogueries | ||

| Magasins de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| ����������� | ||

| É�����ٱ� | ||

| Kenya | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de la santé bucco-dentaire au Moyen-Orient et en Afrique en 2031 ?

Le marché devrait atteindre 5,66 milliards USD d'ici 2031, progressant à un TCAC de 5,73 %.

Quelle catégorie de produits connaît la croissance la plus rapide au Moyen-Orient et en Afrique ?

Les bains de bouche et rince-bouches affichent le TCAC le plus élevé à 6,43 % en raison de la demande croissante pour des routines bucco-dentaires en plusieurs étapes.

Quelle est la taille du segment enfants par rapport aux adultes ?

Les adultes détiennent 87,30 % des ventes, mais les gammes pour enfants croissent plus rapidement à un TCAC de 7,08 % grâce aux programmes d'éducation scolaire.

Pourquoi le commerce en ligne est-il essentiel pour la croissance future ?

Le commerce électronique, bien que représentant seulement 5 % du commerce de détail aujourd'hui, bénéficie d'un TCAC de 7,58 % à mesure que l'utilisation mobile et la découverte pilotée par les réseaux sociaux accélèrent les ventes directes aux consommateurs.

Quelle géographie est positionnée pour la croissance la plus rapide ?

L'Afrique du Sud mène la croissance régionale avec un TCAC prévu de 7,33 % jusqu'en 2031, soutenu par une classe moyenne en expansion et un meilleur accès aux soins de santé.

Dernière mise à jour de la page le: