Taille et part de marché des micro fulfillment centers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

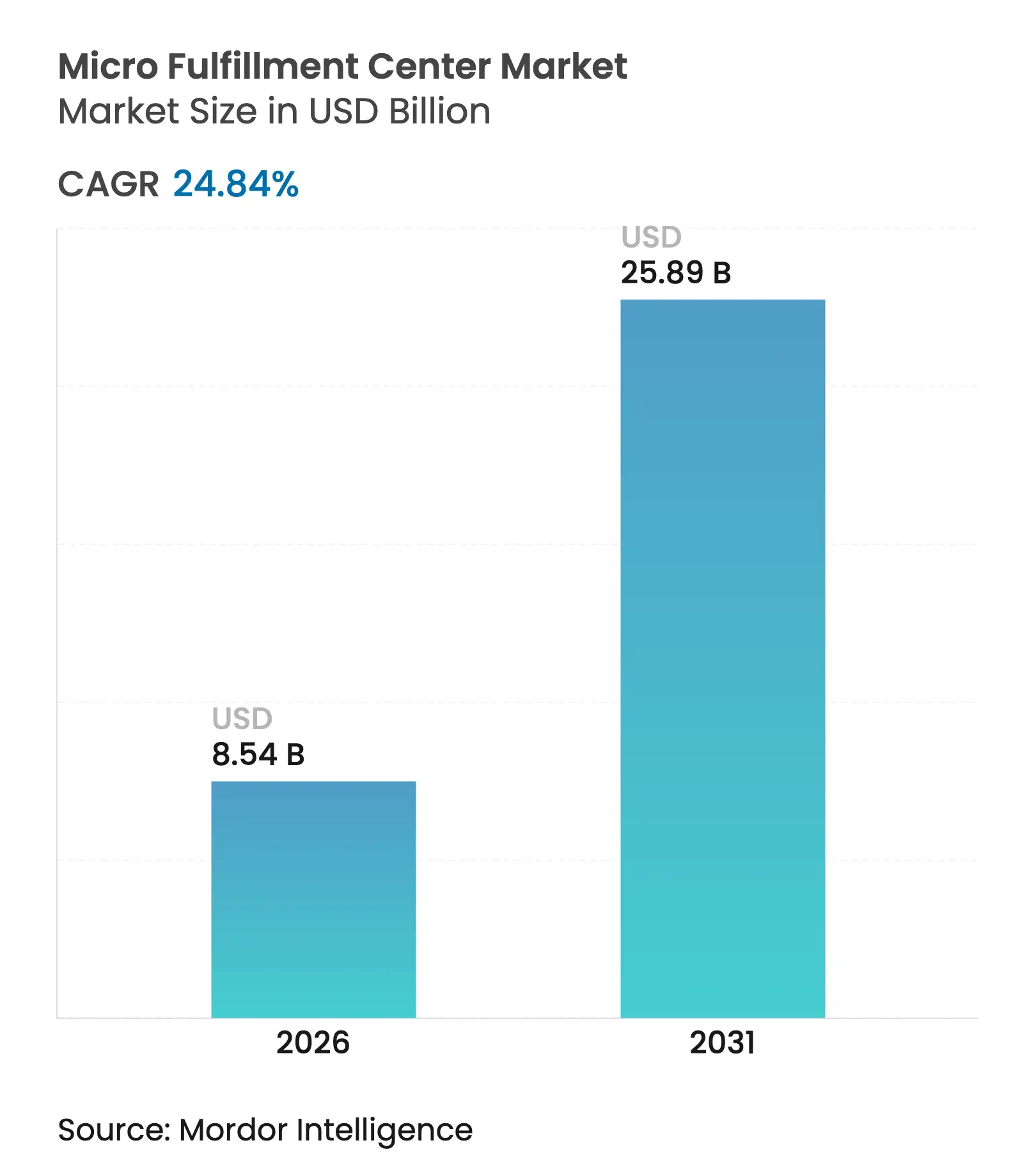

| Taille du Marché (2026) | 8.54 Milliards de dollars |

| Taille du Marché (2031) | 25.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des micro fulfillment centers par ���ϲ�����

La taille du marché des micro fulfillment centers était évaluée à 6,84 milliards USD en 2025 et devrait croître de 8,54 milliards USD en 2026 pour atteindre 25,89 milliards USD d'ici 2031, à un TCAC de 24,84 % durant la période de prévision (2026-2031). L'intensification de l'activité du commerce électronique, la densification urbaine croissante et la volonté de maîtriser les coûts de main-d'œuvre liés au traitement des commandes ont accéléré les investissements dans des installations à haut débit et à faible empreinte qui réduisent les délais de livraison. Les détaillants ont ancré leurs stratégies de réseau sur des sites situés à moins de 5 kilomètres des grands groupes de clients, trouvant un équilibre coût-service que les centres de distribution régionaux conventionnels ne pouvaient pas atteindre. Les fournisseurs d'automatisation ont élargi leurs offres modulaires permettant des déploiements progressifs, limitant la pression sur les flux de trésorerie tout en soutenant des mises à niveau technologiques continues. Par ailleurs, la dynamique réglementaire autour des codes incendie pour les systèmes robotiques à grande hauteur et les mandats d'efficacité énergétique ont influencé les spécifications des équipements et les aménagements des installations dans la plupart des nouvelles constructions.

Points clés du rapport

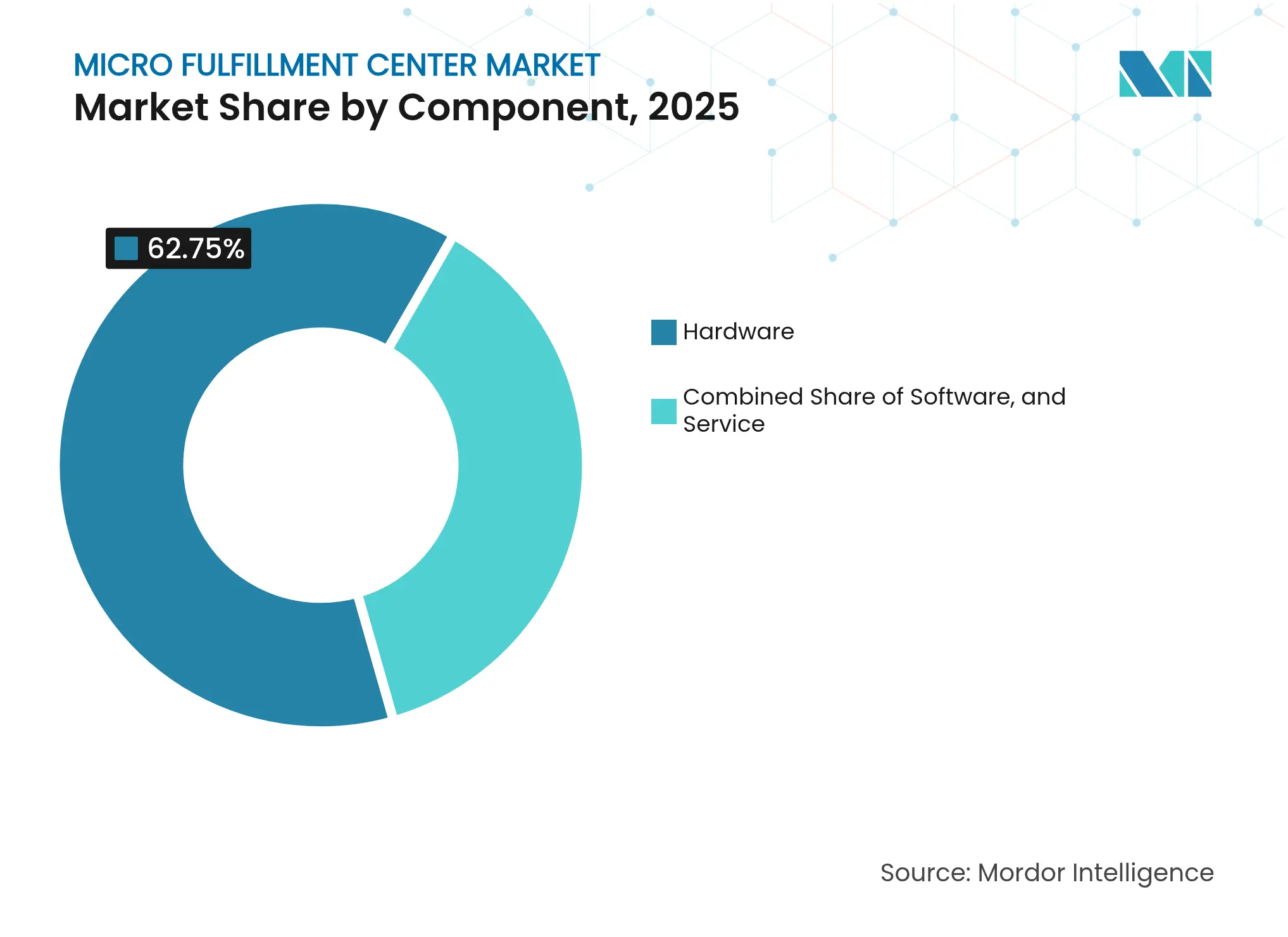

- Par composant, le matériel a dominé avec une part de revenus de 62,75 % en 2025 ; le logiciel devrait se développer à un TCAC de 32,6 % jusqu'en 2031.

- Par modèle de traitement des commandes, les MFC intégrés en magasin ont capturé 47,60 % de la part de marché des micro fulfillment centers en 2025, tandis que les dark stores progressent à un TCAC de 29,55 % jusqu'en 2031.

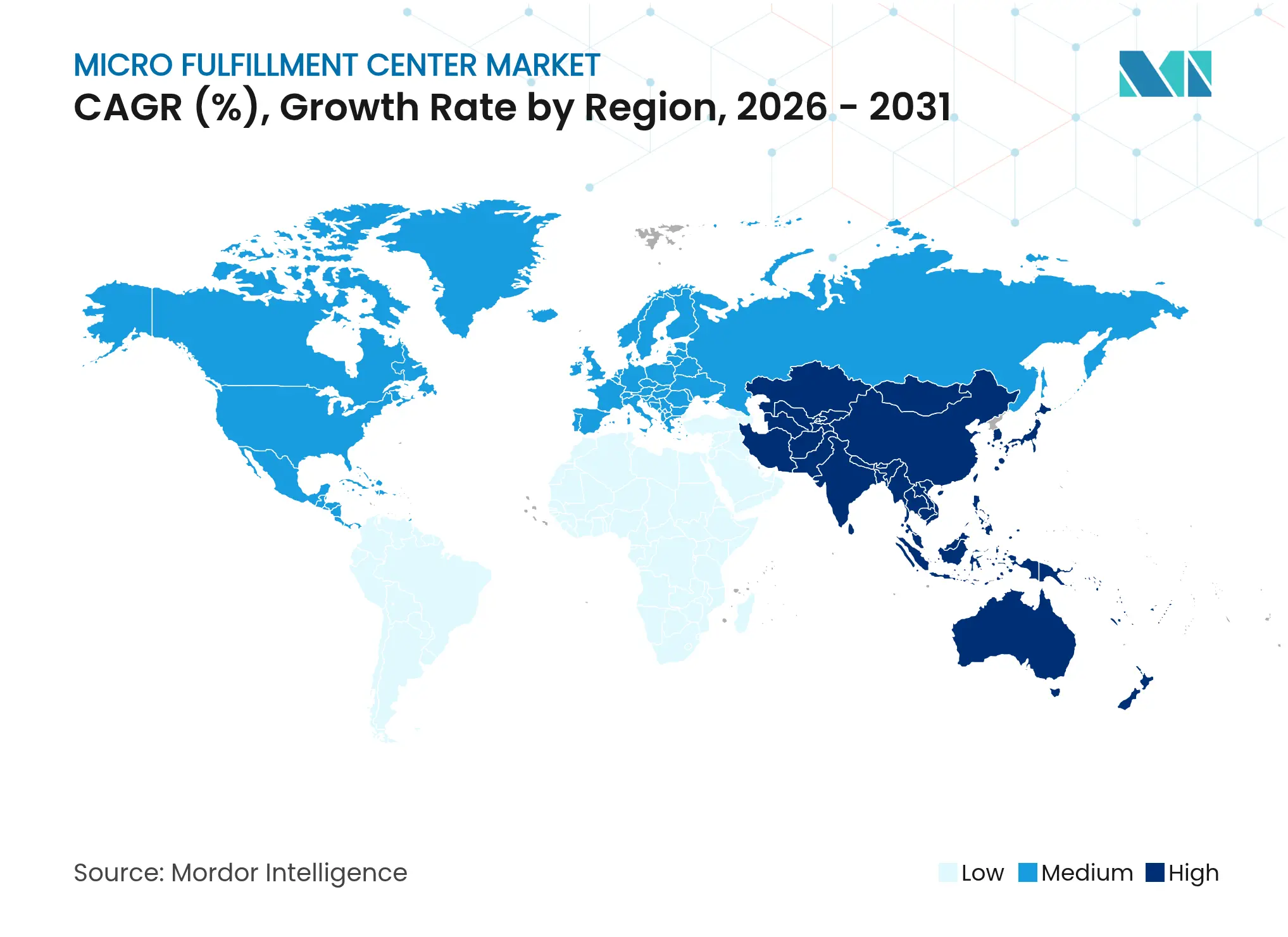

- Par région, l'Amérique du Nord représentait 40,85 % de la taille du marché des micro fulfillment centers en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 27,05 % jusqu'en 2031.

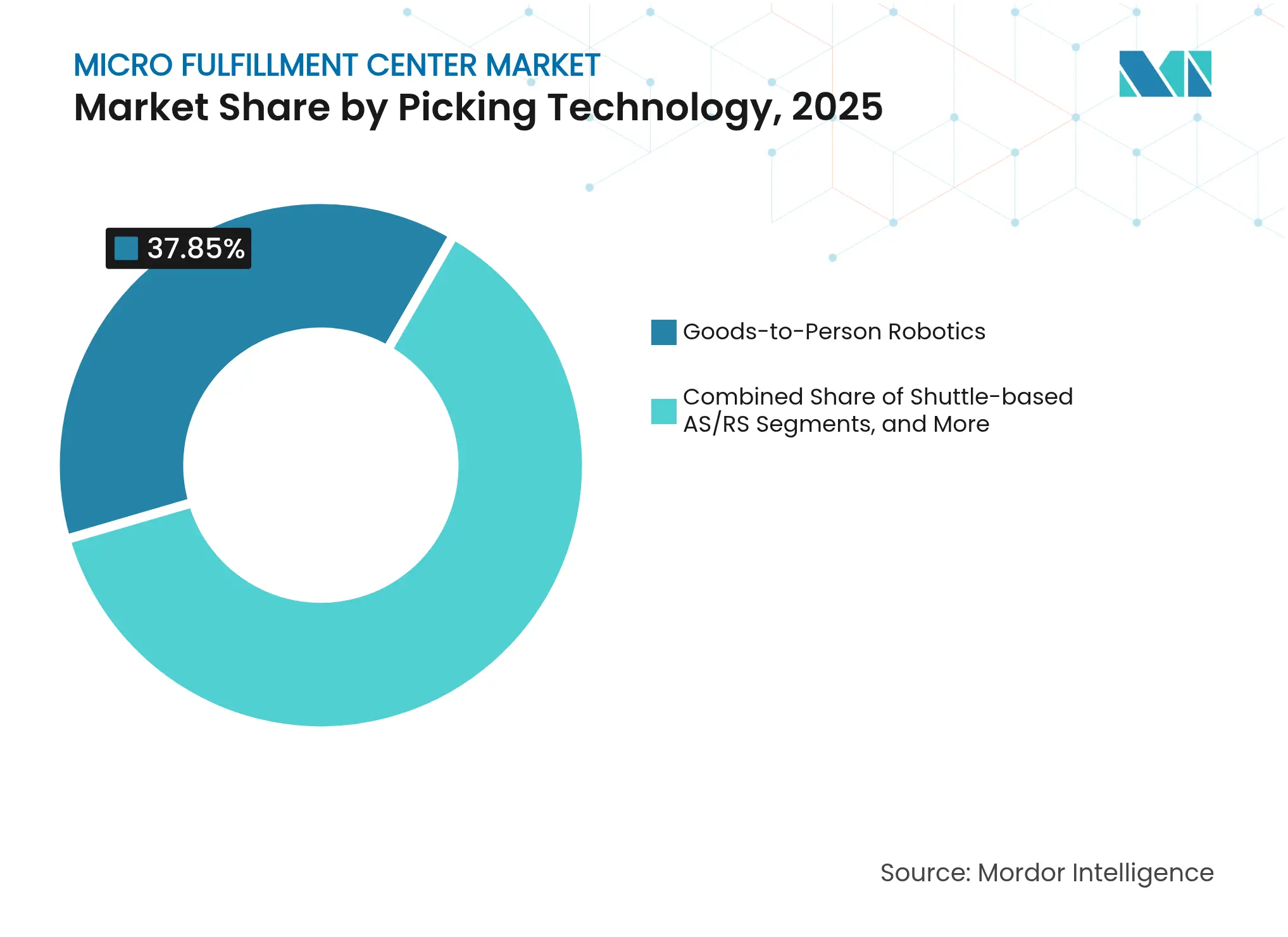

- Par technologie de prélèvement, la robotique de marchandises vers la personne a dominé avec une part de 37,85 % en 2025 ; ce même segment devrait afficher un TCAC de 33,9 % jusqu'en 2031.

- Par utilisateur final, les détaillants traditionnels et les distributeurs détenaient une part de 45,70 % de la taille du marché des micro fulfillment centers en 2025 ; les acteurs purs du commerce électronique croissent à un TCAC de 30,2 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des micro fulfillment centers

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'épicerie en ligne et réduction des fenêtres de livraison | +8.2% | Mondial, avec un accent sur l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Urbanisation et besoins de proximité immobilière | +6.1% | Cœur Asie-Pacifique, extension vers les villes du Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| La pénurie de main-d'œuvre pousse à l'automatisation des entrepôts | +5.8% | Amérique du Nord et UE développées, APAC | Moyen terme (2-4 ans) |

| Monétisation des données des médias de détail à partir des MFC | +2.3% | Marchés avancés d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Incitations fiscales municipales pour les friches industrielles | +1.9% | Principalement les corridors industriels des É�ٲ��ٲ�-���Ծ��� | Moyen terme (2-4 ans) |

| Économies d'énergie par micro-réseau pour la robotique 24h/24 et 7j/7 | +1.3% | Mondial, régions axées sur la durabilité | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Essor de l'épicerie en ligne et réduction des fenêtres de livraison

La demande d'épicerie le jour même a dépassé les niveaux post-pandémie et a atteint un taux de pénétration en ligne de 21 % en 2025. Les détaillants ont déployé un stockage haute densité et une robotique de marchandises vers la personne dans des nœuds de micro fulfillment intégrés à l'intérieur ou à proximité des magasins, réduisant les cycles typiques de prélèvement-emballage à moins de 10 minutes. Le plan de Walmart pour environ 100 modules automatisés en magasin a illustré comment les détaillants ont comprimé le dernier kilomètre tout en tirant parti de l'immobilier existant.[1]SCDigest Editorial Staff, "Walmart and Start Ups Chasing Delivery in Minutes," SCDigest, scdigest.com Des niveaux de service supérieurs ont réduit l'abandon de panier et augmenté les taux d'attachement aux produits frais, renforçant l'allocation de capital vers le marché des micro fulfillment centers. Les concurrents sans vitesse comparable risquaient des fuites de revenus, accélérant la refonte globale des réseaux dans les chaînes d'épicerie.

Urbanisation et besoins de proximité immobilière

Les prix des terrains urbains dans les principales métropoles asiatiques ont dépassé 538 USD par m² annuellement en 2024, rendant les centres de traitement des commandes traditionnels de 27 870 m² inabordables pour une couverture dense des villes. Les opérateurs ont plutôt ciblé des empreintes de 465 à 2 320 m² s'intégrant dans des immeubles à usage mixte et des entrepôts rénovés. Des études sur la logistique urbaine ont mis en évidence comment des hubs plus petits réduisaient la congestion en permettant des livraisons à pied et à vélo électrique depuis les stocks des micro fulfillment centers. Cependant, les réactions des communautés contre les pics de trafic autour des « dark stores » ont conduit à des horaires d'exploitation hybrides et à des règles de zonage en bordure de trottoir. Les détaillants qui ont équilibré l'engagement de voisinage avec un débit élevé ont obtenu des permis plus rapidement, soulignant la planification de proximité comme une capacité stratégique sur le marché des micro fulfillment centers.

La pénurie de main-d'œuvre pousse à l'automatisation des entrepôts

Les taux de vacance d'emplois dans les entrepôts aux É�ٲ��ٲ�-���Ծ��� sont restés supérieurs à 7 % tout au long de 2024, tandis que les salaires horaires moyens ont augmenté de 13 % sur deux ans. Les opérateurs ont justifié des investissements dans le prélèvement autonome, les navettes et les robots mobiles autonomes qui ont livré des gains de productivité de 3 à 4 fois et une précision de 99,99 %. L'automatisation a également permis des opérations 24h/24 et 7j/7, améliorant la rotation des actifs et s'alignant sur des fenêtres de livraison plus courtes. La baisse des coûts des robots a réduit les délais de retour sur investissement à moins de 24 mois pour de nombreuses références à fort volume, favorisant une adoption plus large par les détaillants de taille intermédiaire et cimentant l'automatisation comme levier incontournable sur le marché des micro fulfillment centers.

Monétisation des données des médias de détail à partir des MFC

Les nœuds de micro fulfillment basés sur la proximité ont produit des données de vente en temps réel à la granularité du quartier. Les détaillants ont conditionné ces informations en produits publicitaires qui commandaient des primes auprès des marques de produits de grande consommation cherchant un ciblage hyper-local. Les plateformes d'analyse intégrées ont cartographié les pics de demande sur des créneaux de micro-promotion, créant un nouveau flux de revenus qui a amélioré le retour sur investissement des déploiements de MFC. Les premiers adoptants ont signalé une amélioration des marges à deux chiffres grâce aux programmes de médias de détail, renforçant la logique stratégique des mises à niveau logicielles continues et des équipes de données interfonctionnelles sur le marché des micro fulfillment centers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX initial élevé et incertitude sur le retour sur investissement | -4.7% | Mondial, particulièrement aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Complexité d'intégration des systèmes informatiques et ERP existants | -3.2% | Amérique du Nord et UE avec des systèmes établis | Moyen terme (2-4 ans) |

| Restrictions locales de zonage et de sécurité incendie | -2.1% | Mondial, avec une application plus stricte dans l'UE et l'APAC développée | Moyen terme (2-4 ans) |

| Vulnérabilités de sécurité cyber-physique | -1.8% | Mondial, accentué dans les régions d'infrastructure critique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

CAPEX initial élevé et incertitude sur le retour sur investissement

Les budgets d'installation variaient entre 2 millions USD et 10 millions USD par site, selon le débit et la densité d'automatisation, avec des fenêtres de retour sur investissement estimées à 18-36 mois. Les détaillants faisaient face au risque que l'évolution des habitudes des clients ou les avancées technologiques rapides puissent prolonger les délais d'équilibre. De nombreuses chaînes de taille intermédiaire ont opté pour des plans de robotique en tant que service qui ont transféré une grande partie des dépenses des budgets d'investissement vers les dépenses d'exploitation, mais même les modèles d'abonnement exigeaient des engagements de volume à long terme. Les obstacles au financement étaient les plus prononcés en Amérique latine et en Asie du Sud-Est, où le coût du capital restait élevé et la volatilité des devises compromettait les prévisions de rendement pluriannuelles, ralentissant l'adoption malgré des avantages évidents en termes de niveau de service.

Complexité d'intégration des systèmes informatiques et ERP existants

Les détaillants exploitant des systèmes de gestion d'entrepôt vieux de 15 ans se heurtaient à des lacunes d'API et à de mauvais taux de rafraîchissement des données qui entravaient les mises à jour d'inventaire en temps réel requises par les plateformes d'orchestration des micro fulfillment centers. Les couches middleware et les connecteurs personnalisés ont gonflé les budgets de déploiement et allongé les délais de projet jusqu'à 24 mois. La convergence cyber-physique a également introduit de nouvelles surfaces d'attaque, déclenchant des dépenses supplémentaires en tests de pénétration et en segmentation du réseau. La pénurie d'ingénieurs maîtrisant à la fois les piles ERP existantes et la robotique moderne a mis à rude épreuve les départements informatiques internes, forçant parfois des déploiements progressifs qui ont ralenti le rythme de montée en puissance du marché des micro fulfillment centers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination du matériel rencontre l'accélération du logiciel

Le matériel a représenté 62,75 % des revenus en 2025, reflétant la robotique à forte intensité de capital, les navettes et l'infrastructure de manutention des matériaux essentielle au stockage haute densité sur le marché des micro fulfillment centers. Les dépenses en matériel ont culminé lors des constructions initiales lorsque les opérateurs installaient des robots de marchandises vers la personne, des convoyeurs et des élévateurs dimensionnés pour un débit prévu sur cinq ans. Le logiciel, bien que plus modeste en valeur absolue, s'est développé à un TCAC de 32,6 %, positionnant les plateformes d'orchestration, de positionnement basé sur l'IA et de maintenance prédictive comme des multiplicateurs de performance qui ont extrait la capacité cachée des équipements installés. Les services ont fait le lien entre les deux couches, couvrant l'intégration, la surveillance à distance 24h/24 et 7j/7, et les programmes d'amélioration continue qui protégeaient le temps de fonctionnement.

Le pivot vers l'optimisation pilotée par l'intelligence est devenu évident lorsque Kardex a lancé FulfillX, une couche d'exécution d'entrepôt qui a réduit les délais de déploiement à six mois grâce à des modèles de configuration à faible code. Les opérateurs qui ont mis à niveau vers des jumeaux numériques en temps réel ont signalé des gains de débit de 6 à 8 % sans robots supplémentaires. À mesure que les installations vieillissaient, les abonnements logiciels ont augmenté proportionnellement, faisant des revenus récurrents un pool de profits attrayant pour les fournisseurs d'automatisation. Sur l'horizon de prévision, une part croissante de la création de valeur devrait provenir d'algorithmes d'apprentissage qui équilibrent de manière autonome les vagues de commandes, l'allocation de la main-d'œuvre et la consommation d'énergie au sein de chaque nœud du marché des micro fulfillment centers.

Par modèle de traitement des commandes : intégration versus spécialisation

Les nœuds intégrés en magasin ont contribué à 47,60 % des revenus en 2025, tirant parti des coûts immobiliers déjà engagés et du trafic préexistant pour accélérer les calendriers de mise en service. Ces sites hybrides utilisaient l'espace en arrière-boutique ou des annexes adjacentes, minimisant les obstacles de zonage et maintenant les services d'achat en ligne avec retrait en magasin sous un même toit. Cependant, les plafonds de débit et les contraintes de stationnement limitaient la scalabilité. Les dark stores, non contraints par le trafic des acheteurs, ont enregistré un TCAC de 29,55 % et ont attiré des chaînes d'épicerie cherchant une livraison en 1 heure dans les mégapoles. La taille du marché des micro fulfillment centers pour les dark stores devrait égaler les formats intégrés dans les grandes métropoles après 2030, à mesure que les réseaux immobiliers se densifient.

Les opérateurs ont de plus en plus adopté des approches de portefeuille. Dans les corridors suburbains où les loyers étaient plus bas et la demande plus diffuse, les MFC autonomes desservaient plusieurs villes dans un rayon de 32 kilomètres. Dans les centres-villes ultra-denses, les détaillants justifiaient des loyers premium pour des micro-sites en sous-sol car les économies de livraison dépassaient les coûts d'occupation. Les décisions sur la composition des installations dépendaient des profils de volume de commandes, des restrictions de véhicules et des synergies marketing avec les formats de vente en façade.

Par technologie de prélèvement : la révolution robotique s'accélère

Les robots de marchandises vers la personne détenaient une part de revenus de 37,85 % en 2025 et devraient se composer à 33,9 % annuellement jusqu'en 2031, à mesure que la baisse des prix des capteurs et la meilleure autonomie des batteries améliorent la viabilité commerciale. Le marché des micro fulfillment centers favorisait de plus en plus les flottes flexibles qui reconfiguraient les chemins de prélèvement du jour au lendemain, s'adaptant aux promotions et aux variations saisonnières des références. Les systèmes AS/RS à navettes conservaient des positions fortes dans les agencements de stockage à grande profondeur où l'efficacité cubique primait sur la vitesse. Les modules de levage vertical s'adressaient aux articles à rotation plus lente ou à température contrôlée.

Les déploiements hybrides sont devenus courants. Un seul site de 1 394 m² pouvait affecter des robots mobiles autonomes aux articles à forte rotation, des navettes aux caisses volumineuses et un élévateur en mezzanine aux références premium nécessitant un contrôle climatique. Le palettiseur de caisses mixtes de Mujin a illustré la convergence, car des logiciels avancés de vision et de planification de trajectoire ont permis aux robots de s'attaquer à des tâches auparavant manuelles à un coût compétitif. La feuille de route pointe vers des suites de contrôle unifiées qui orchestrent des flottes multi-technologies sous une seule couche d'optimisation, renforçant l'influence croissante du logiciel sur les résultats du marché des micro fulfillment centers.

Par utilisateur final : transformation du commerce de détail traditionnel

Les détaillants traditionnels et les distributeurs détenaient une part de revenus de 45,70 % en 2025 en intégrant des micro-sites dans des stratégies omnicanales qui exploitaient les marges des marques propres et les programmes de fidélité. Leurs volumes d'approvisionnement existants leur assuraient des prix matériels favorables, tandis que les empreintes des magasins offraient des options immobilières. Les acteurs purs du commerce électronique, croissant à un TCAC de 30,2 %, ont investi de manière agressive pour protéger les délais d'expérience client à mesure que la livraison le jour même s'étendait aux villes de deuxième rang. Certains natifs du numérique ont pivoté vers de petits espaces de showroom co-localisés avec des MFC, mêlant commerce de détail expérientiel et contrôle du dernier kilomètre.

Les fabricants de biens de consommation ont discrètement élargi leurs pilotes de vente directe aux consommateurs en utilisant des prestataires de micro fulfillment sous contrat pour capturer des données et diversifier les canaux. Les spécialistes de la logistique tierce ont formé des hubs multi-locataires qui regroupaient les volumes de commandes des épiciers régionaux et des marchands spécialisés, donnant aux petites marques un accès privilégié à l'automatisation avancée sans engagements importants au bilan. La consolidation s'est accélérée parmi les prestataires logistiques tiers, comme en témoigne une hausse de 19 % d'une année sur l'autre des fusions-acquisitions dans l'entreposage en 2024, qui a concentré l'expertise et renforcé le pouvoir de négociation avec les fournisseurs de robotique.

Analyse géographique

L'Amérique du Nord a sécurisé 40,85 % des revenus en 2025, ancrée par Walmart, Amazon et les épiciers régionaux qui s'empressaient de resserrer leurs promesses de livraison en deux heures dans les 50 premières zones statistiques métropolitaines. Les incitations fiscales pour les friches industrielles dans les corridors logistiques du Midwest ont réduit les coûts de conversion des usines vacantes, accélérant les déploiements. Les révisions des codes incendie pour le stockage automatisé haute densité ont incité à investir dans des systèmes de suppression à brouillard d'eau et à gaz inerte, ajoutant 6 à 8 % aux budgets de projet mais améliorant la confiance des assureurs. Les services publics ont collaboré sur des pilotes de micro-réseau associant le solaire en toiture au stockage par batterie, réduisant les charges de pointe pour les flottes robotiques 24h/24 et 7j/7.

L'Asie-Pacifique a enregistré le TCAC le plus rapide, prévu à 27,05 % jusqu'en 2031, propulsée par les classes moyennes urbaines de Chine et d'Inde, qui dépensaient davantage pour des réapprovisionnements rapides en épicerie. Les entreprises d'automatisation nationales telles que Geek+ et HAI Robotics ont exporté des robots mobiles autonomes modulaires qui ont réduit les coûts d'acquisition jusqu'à 20 %, rendant l'automatisation accessible aux détaillants de taille intermédiaire. Les urbanistes de Singapour et de Séoul ont intégré des micro-hubs dans les plans de villes intelligentes, allouant des espaces souterrains ou au niveau du podium dans des tours à usage mixte. La flexibilité locale en matière de zonage contrastait avec des réglementations européennes plus strictes et a accéléré les déploiements, stimulant les gains de parts régionales.

L'Europe présentait une mosaïque d'opportunités façonnées par des centres-villes historiques denses et des mandats de durabilité. Les opérateurs ont tiré parti des parkings sous-utilisés pour des nœuds de dernier kilomètre, réduisant le kilométrage des camionnettes de livraison mais faisant face à des critiques des résidents concernant le bruit et la circulation. Les mécanismes de tarification du carbone ont incité les détaillants à adopter des flottes électriques et des bâtiments à énergie positive qui récupéraient la chaleur des moteurs de robots pour la réutilisation en climatisation. Pendant ce temps, l'Amérique du Sud, le Moyen-Orient et l'Afrique ont vu des pilotes ciblés dans les capitales où les surtaxes de congestion justifiaient des économies unitaires premium. La volatilité des devises et le risque politique ont retardé une adoption plus large, orientant le marché des micro fulfillment centers dans ces géographies vers des partenariats de prestataires logistiques tiers à faible intensité d'actifs.

Paysage concurrentiel

Le marché des micro fulfillment centers est resté fragmenté en 2025. AutoStore a conservé son leadership dans les systèmes AS/RS à base de cubes avec un chiffre d'affaires de 645,7 millions USD en 2023 et un robot R5 Pro renouvelé optimisé pour le débit du commerce électronique. Symbotic portait un carnet de commandes de 22,4 milliards USD dominé par les conversions Walmart, illustrant comment les grands contrats d'entreprise façonnaient la planification des capacités. L'acquisition de Berkshire Grey par SoftBank a signalé l'appétit des investisseurs pour la robotique native en IA pouvant se vendre croisément dans les réseaux logistiques des sociétés de portefeuille.

Les mouvements stratégiques ont révélé un pivot vers des offres à pile complète. L'acquisition d'Automha par Comau a étendu sa portée de la robotique industrielle aux logiciels d'entrepôt et aux systèmes à navettes, renforçant les tendances vers le regroupement vertical des capacités. Le site omnicanal de SSI SCHAEFER pour Carhartt a illustré la différenciation par une intégration clé en main mêlant navettes, logiciel WCS et services de modernisation sous un seul accord de niveau de service.[4]SSI SCHAEFER, "Carhartt WIP Logistics Facility," ssi-schaefer.com Les fournisseurs ont proposé des contrats de robotique en tant que service avec des garanties de disponibilité qui ont déplacé les pools de marges du matériel initial vers le support du cycle de vie, alignant les incitations sur les résultats de débit.

Les opportunités dans les espaces vierges attiraient encore des financements de capital-risque. Des start-ups ciblaient des micro-nœuds à température contrôlée pour la pharmacie et les kits de repas frais, où les systèmes actuels peinaient à respecter la conformité de la chaîne du froid. D'autres expérimentaient des rails de navettes montés au plafond qui préservaient la surface au sol pour les cellules d'emballage. L'intensité concurrentielle devrait augmenter à mesure que les plateformes de manipulateurs mobiles polyvalents arrivent à maturité, abaissant les barrières à l'entrée et poussant les fournisseurs historiques à accélérer leurs feuilles de route produits au sein du marché des micro fulfillment centers.

Leaders du secteur des micro fulfillment centers

AutoStore Holdings Ltd.

Dematic (KION Group AG)

Swisslog Holding AG (KUKA AG)

OPEX Corporation

Exotec Group SAS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : SSI SCHAEFER a achevé une installation omnicanale de 100 000 prélèvements par jour pour Carhartt WIP, alimentée par son système de navettes Cuby et le WCS WAMAS.

- Mai 2025 : Exotec a publié une note de marché détaillant les avantages en termes de débit et d'efficacité de l'automatisation modulaire des micro fulfillment centers.

- Avril 2025 : Comau a annoncé l'acquisition d'Automha, ajoutant des compétences en navettes et en logiciels qui renforcent sa suite d'automatisation d'entrepôt.

- Avril 2025 : Swisslog Amérique du Nord a mis en avant des feuilles de route pluriannuelles qui superposent l'IA et la robotique pour améliorer la précision et l'utilisation de l'espace.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des micro fulfillment centers comme les revenus mondiaux générés par des installations automatisées d'environ 280 à 2 320 m² qui stockent, prélèvent et préparent les commandes en ligne grâce à du matériel intégré, des logiciels de contrôle et des services d'installation associés.

Mordor exclut spécifiquement les kiosques de type casiers inférieurs à 185 m² et les opérations de prélèvement en magasin purement manuelles.

Aperçu de la segmentation

- Par composant

- �Ѳ���é�������

- Logiciel

- Services

- Par modèle de traitement des commandes

- MFC autonomes

- MFC intégrés en magasin

- Dark stores

- Par technologie de prélèvement

- Robotique de marchandises vers la personne

- AS/RS à navettes

- Modules de levage vertical

- Systèmes hybrides et autres

- Par utilisateur final

- Détaillants traditionnels et distributeurs

- Acteurs purs du commerce électronique

- Fabricants de biens de consommation

- Prestataires logistiques tiers (3PL)

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- �����������

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons tenu des entretiens structurés avec des responsables des opérations de chaînes d'épicerie, des intégrateurs d'automatisation, des propriétaires commerciaux et des transporteurs de dernier kilomètre en Amérique du Nord, en Europe et en Asie-Pacifique pour valider les taux de prélèvement, les fenêtres de retour sur investissement et le rythme de déploiement.

Recherche documentaire

Les analystes de Mordor ont commencé par des ensembles publics faisant autorité tels que la série sur le commerce électronique du Bureau du recensement des É�ٲ��ٲ�-���Ծ���, les codes de manutention robotique de l'ONU Comtrade, les fichiers de coûts de l'Association européenne de logistique alimentaire, et les bulletins logistiques du ministère du Commerce de Chine. Les rapports annuels des fournisseurs obtenus via D&B Hoovers, les actualités en temps réel dans Dow Jones Factiva, et les comptages de brevets de Questel ont complété les points de prix et la profondeur du pipeline. Cet ensemble de sources, ainsi que de nombreux autres enregistrements librement accessibles, a ancré les volumes et valeurs de référence.

Dimensionnement du marché et prévisions

Notre modèle commence par une conversion descendante du pool de ventes d'épicerie en ligne et de marchandises générales en lignes de commandes quotidiennes, les cartographie sur le débit requis des MFC, puis multiplie par les prix de vente moyens des systèmes. Des vérifications ascendantes par échantillonnage, les totaux des expéditions des fournisseurs et les prix de vente moyens par canal × les installations unitaires alignent les totaux. Les principaux moteurs suivis comprennent la pénétration de l'épicerie électronique urbaine, l'inflation des coûts de main-d'œuvre, la déflation des prix de vente moyens de la robotique, les taux de vacance et les indices de coûts de livraison du dernier kilomètre. Une régression multivariée sur ces indicateurs, testée sous contrainte par une analyse de scénarios, projette la demande 2025-2030 tout en clarifiant la gestion des lacunes là où les données sont rares.

Cycle de validation des données et de mise à jour

Nos résultats passent des vérifications de variance par double analyste ; des écarts de ±5 % déclenchent de nouvelles revues de sources et des suivis d'experts. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des déploiements importants, des changements de codes de sécurité ou des fluctuations de devises modifient matériellement la référence.

Pourquoi notre référence des micro fulfillment centers mérite la confiance des planificateurs du commerce de détail

Les estimations publiées divergent souvent parce que les entreprises sélectionnent différents seuils d'installation, regroupent les logiciels de manière inégale ou appliquent un TCAC mondial unique à chaque région.

En reflétant de véritables archétypes de projets et en actualisant les hypothèses chaque année, Mordor offre un étalon équilibré. Les principaux facteurs d'écart sont le traitement incohérent des nano-kiosques, l'application uniforme du TCAC et l'omission des revenus des services de modernisation.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,84 milliards USD (2025) | ||

| 6,2 milliards USD (2024) | Consultance mondiale A | Revenus logiciels exclus ; TCAC mondial unique |

| 6,34 milliards USD (2024) | Journal sectoriel B | Comptabilise les nano-pods, omet les modernisations de dark stores |

La comparaison montre que les choix de périmètre disciplinés de Mordor et la validation par double chemin créent une référence transparente et reproductible sur laquelle les décideurs peuvent s'appuyer pour planifier leurs investissements en traitement des commandes.

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance rapide du marché des micro fulfillment centers ?

La demande d'épicerie en ligne, les pressions immobilières urbaines et les pénuries persistantes de main-d'œuvre dans les entrepôts ont été les principaux catalyseurs, poussant le marché à un TCAC de 24,84 % entre 2026 et 2031.

Quelle est la taille actuelle du marché des micro fulfillment centers ?

La taille du marché des micro fulfillment centers a atteint 8,54 milliards USD en 2026 et devrait atteindre 25,89 milliards USD d'ici 2031.

Quelle région est en tête de l'adoption de la technologie des micro fulfillment centers ?

L'Amérique du Nord détenait 40,85 % des revenus mondiaux en 2025, soutenue par des investissements importants de Walmart, Amazon et des épiciers régionaux.

Quel modèle de traitement des commandes connaît la croissance la plus rapide ?

Les dark stores se développent à un TCAC de 29,55 % jusqu'en 2031 car leurs agencements dédiés maximisent le débit d'automatisation sans les contraintes du trafic des acheteurs.

Comment les détaillants financent-ils les coûts d'investissement élevés des micro fulfillment centers ?

Beaucoup se tournent désormais vers des contrats de robotique en tant que service, louant des équipements et payant des frais basés sur la performance qui transfèrent les dépenses importantes des budgets d'investissement vers les budgets d'exploitation.

Quelle technologie de prélèvement détient la plus grande part ?

La robotique de marchandises vers la personne a dominé avec 37,85 % des revenus en 2025 et devrait rester la technologie dominante grâce à sa flexibilité et à la baisse rapide des coûts des capteurs.

Dernière mise à jour de la page le: