Taille et part du marché des dispositifs de gestion des plaies au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

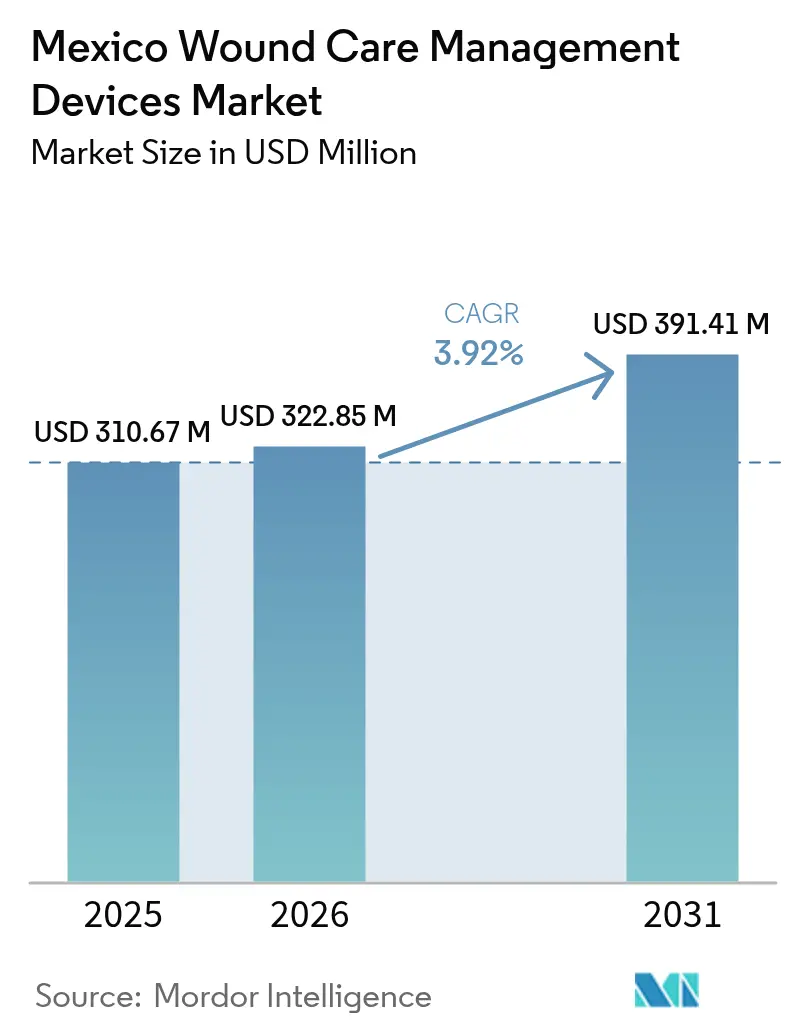

| Taille du marché de l'année de base (2025) | 310.67 Millions de dollars américains |

| Taille du Marché (2026) | 322.85 Millions de dollars américains |

| Taille du Marché (2031) | 391.41 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.92% CAGR |

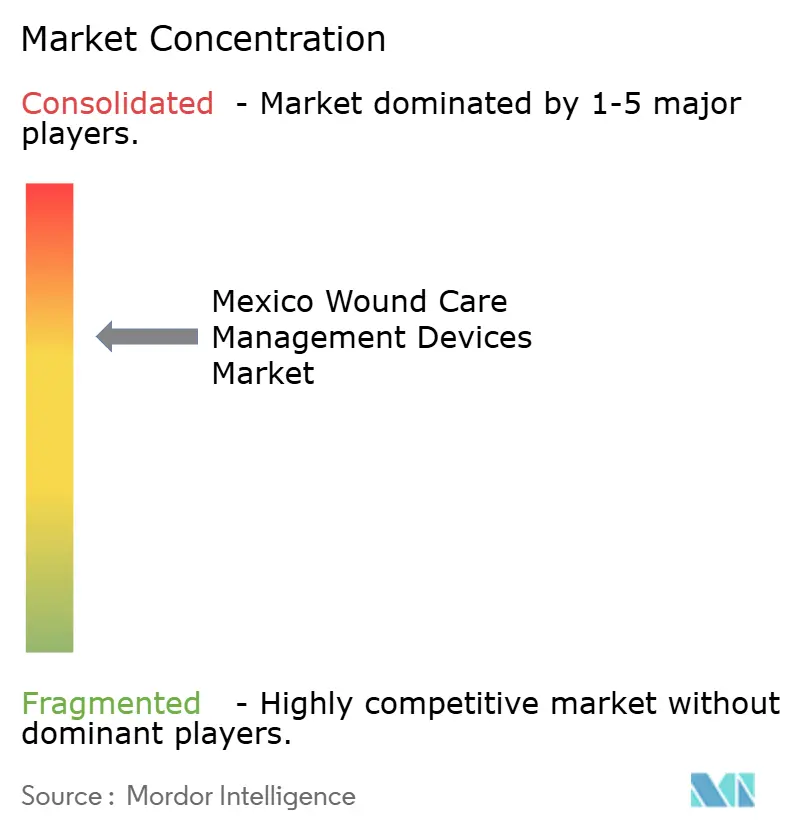

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de gestion des plaies au Mexique par ���ϲ�����

La taille du marché des dispositifs de gestion des plaies au Mexique était évaluée à 310,67 millions USD en 2025 et devrait croître de 322,85 millions USD en 2026 pour atteindre 391,41 millions USD d'ici 2031, à un TCAC de 3,92 % au cours de la période de prévision (2026-2031). Cette performance positionne le marché des dispositifs de gestion des plaies au Mexique comme une niche de technologies médicales en croissance qui réduit progressivement sa dépendance aux importations grâce aux initiatives de délocalisation de proximité et de R&D nationales. La dynamique de la demande est ancrée dans une prévalence du diabète de 14,7 % au Mexique — bien au-dessus des principaux pairs régionaux — et dans la modernisation rapide des infrastructures de santé publique dans le cadre de l'IMSS-BIENESTAR. Les investissements parallèles des fournisseurs mondiaux dans les thérapies avancées, associés à l'intérêt suscité par les droits de douane pour la fabrication locale, sous-tendent le transfert de technologie vers les pôles de production mexicains. Les modèles de soins à domicile, les outils de surveillance à distance et l'élargissement de la couverture de remboursement agissent comme des multiplicateurs de volumes dans les applications de soins des plaies chroniques et post-chirurgicales.

Principaux enseignements du rapport

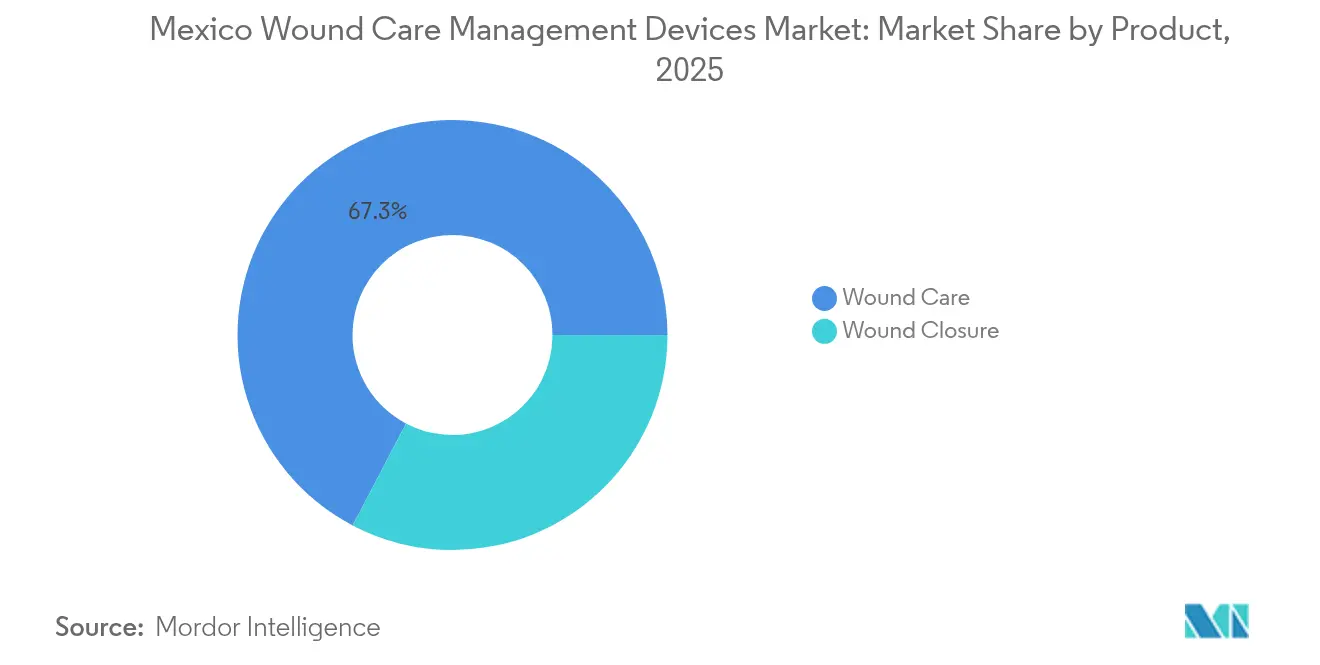

- Par catégorie de produit, les produits de soins des plaies ont dominé avec une part de revenus de 67,31 % du marché des dispositifs de gestion des plaies au Mexique en 2025, tandis que les dispositifs de fermeture des plaies devraient se développer à un TCAC de 4,71 % jusqu'en 2031.

- Par type de plaie, les plaies chroniques ont capté 60,98 % de la part du marché des dispositifs de gestion des plaies au Mexique en 2025 ; les plaies aiguës devraient croître à un TCAC de 4,58 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les cliniques spécialisées en soins des plaies ont représenté 50,98 % de la taille du marché des dispositifs de gestion des plaies au Mexique en 2025, tandis que les structures de soins à domicile progressent à un TCAC de 4,79 % jusqu'en 2031.

- Par mode d'achat, l'approvisionnement institutionnel a commandé 67,35 % de la taille du marché des dispositifs de gestion des plaies au Mexique en 2025, tandis que le circuit de vente au détail / OTC enregistre le TCAC le plus rapide à 4,68 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs de gestion des plaies au Mexique

Augmentation des plaies chroniques et des ulcères diabétiques

L'épidémie de diabète au Mexique intensifie le besoin de dispositifs de soins des plaies. Les États du Sud, où la prévalence atteint 10,2 %, enregistrent le risque d'ulcères du pied diabétique le plus élevé du pays. Les données de l'IMSS confirment que les complications du pied diabétique et l'insuffisance rénale représentent 78 % des hospitalisations diabétiques évitables, faisant augmenter les coûts hospitaliers même après les gains d'efficacité. La neuropathie périphérique touche 54,5 % des diabétiques de type 2 au Sinaloa, et la thérapie hospitalière du pied diabétique peut coûter 6 457,64 MXN par jour, renforçant la proposition de valeur des pansements avancés. La charge des plaies chroniques soutient donc le marché des dispositifs de gestion des plaies au Mexique jusqu'en 2030.

Hausse du volume des procédures chirurgicales

L'incidence des fractures de la hanche devrait atteindre 155 874 cas d'ici 2050, avec un coût de traitement moyen de 4 365 USD par cas. La capacité de chirurgie élective est en expansion dans le cadre de la modernisation de l'IMSS-BIENESTAR, tandis que les protocoles cliniques nationaux unifiés réduisent la variance procédurale entre les hôpitaux publics et privés. L'augmentation résultante des incisions chirurgicales et des soins traumatologiques accélère la demande unitaire de sutures, d'agrafes et d'adhésifs tissulaires, renforçant la croissance du marché des dispositifs de gestion des plaies au Mexique.

Vieillissement rapide de la population mexicaine

Les adultes âgés de ≥ 65 ans représentent désormais 8,2 % du recensement national. La prévalence du diabète double au sein de cette cohorte, élevant le risque d'escarres, qui atteignent déjà 28,0 % dans les hôpitaux de second niveau. La rationalisation budgétaire oriente donc les financements vers des dispositifs préventifs de soins des plaies susceptibles de réduire la fréquence des hospitalisations — une tendance qui bénéficie au marché des dispositifs de gestion des plaies au Mexique à long terme.

Avancées croissantes dans les technologies de soins des plaies

Les pansements intelligents basés sur l'apprentissage automatique prédisent les résultats de cicatrisation avec une précision de 98 % et réduisent les délais de fermeture à 14 jours [1]Ahmad F. Turki, Un pansement intelligent bioélectriquement activé pour une cicatrisation accélérée et une surveillance prédictive,

MDPI, mdpi.com. Des laboratoires nationaux ont démontré que les extraits de bagasse d'agave permettent d'obtenir des taux de fermeture de 99,4 % au jour 13, surpassant les témoins [2]Herminia López-Salazar, L'effet de l'extrait de bagasse d'agave sur la cicatrisation dans un modèle murin,

MDPI, mdpi.com. Plusieurs centres tertiaires expérimentent des formulations de chitosane-metformine et de stimulation bioélectrique, signalant une adoption plus rapide des technologies premium au sein du marché des dispositifs de gestion des plaies au Mexique.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé du traitement et des dispositifs | -0.9% | National, aigu dans les zones rurales | Moyen terme (2-4 ans) |

| Formation clinique limitée sur les technologies avancées | -0.6% | Hôpitaux ruraux et secondaires | Court terme (≤ 2 ans) |

| Retards de la chaîne d'approvisionnement dus aux lacunes réglementaires | -0.4% | Régions de fabrication frontalières | Court terme (≤ 2 ans) |

| Pansements contrefaits sur les marchés informels | -0.3% | Circuits informels urbains | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Coût élevé du traitement et des dispositifs

La thérapie hospitalière quotidienne pour les escarres dépasse 6 400 MXN, mettant à rude épreuve les budgets publics. Les complications du diabète ont consommé un montant important en coûts directs et indirects. Les nouveaux droits de douane à l'importation de 4 à 8 % appliqués en 2025 augmentent les coûts d'acquisition, incitant les hôpitaux à privilégier les dispositifs essentiels plutôt que les dispositifs premium.

Formation clinique limitée sur les dispositifs avancés

L'IMSS traite plus de 3,5 millions de patients diabétiques par an, mais la formation spécialisée en soins des plaies reste limitée en dehors des grandes métropoles. Les équipes nationales spécialisées dans le pied diabétique sont en cours d'expansion pour combler les lacunes en compétences. Sans une formation structurée, l'adoption des systèmes à pression négative ou bioélectriques ralentit dans les hôpitaux ruraux, réduisant les taux de pénétration sur le marché des dispositifs de gestion des plaies au Mexique.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par produit : Dominance des soins des plaies dans un contexte de croissance de la fermeture

L'analyse de la taille du marché des dispositifs de gestion des plaies au Mexique montre que les produits de soins des plaies détiennent une part dominante de 67,31 % en 2025, portée par la prévalence des plaies chroniques et l'efficacité éprouvée des pansements avancés. Les pansements à base de composés naturels, tels que les hydrogels à base d'agave, gagnent la préférence dans les hôpitaux tertiaires grâce à leurs solides résultats cliniques. Les systèmes de thérapie des plaies par pression négative (TPPN) pénètrent les centres à haute acuité, soutenus par les investissements multinationaux dans les essais cliniques locaux. La gaze et le ruban adhésif traditionnels conservent le leadership en volume dans les appels d'offres publics en raison de la sensibilité aux prix et de la large familiarité des cliniciens.

La dynamique de croissance s'oriente désormais vers les dispositifs de fermeture des plaies, dont le TCAC est prévu à 4,71 % jusqu'en 2031. La hausse des procédures orthopédiques et des cas traumatologiques stimule l'utilisation des sutures et des agrafes, tandis que les adhésifs tissulaires gagnent la faveur pour les chirurgies mini-invasives. Des innovations telles que les adhésifs imprégnés de nanoparticules d'argent sont en cours d'examen pré-commercialisation ; les données préliminaires montrent une inhibition du biofilm de SARM de 37,65 %. Les outils de fermeture par stimulation électrique restent un micro-segment émergent mais enregistrent une adoption pilote dans deux grands hôpitaux universitaires de Mexico.

Par type de plaie : Les plaies chroniques dominent malgré la croissance des plaies aiguës

Les plaies chroniques détiennent une part de 60,98 % du marché des dispositifs de gestion des plaies au Mexique grâce à la prévalence du diabète et des escarres. La prise en charge des ulcères du pied diabétique représente les dépenses les plus élevées par épisode, renforcée par un taux de neuropathie périphérique de 54,5 % chez les diabétiques diagnostiqués. L'incidence des escarres atteint 28,0 % dans les hôpitaux de second niveau, soutenant une demande de base solide pour les pansements en mousse avancés. L'incidence des ulcères veineux de la jambe augmente parallèlement au vieillissement de la population et aux modes de vie sédentaires, stimulant l'adoption de pansements compatibles avec la compression.

Les plaies aiguës, bien que de taille plus réduite, connaissent une courbe de croissance plus rapide, progressant à un TCAC de 4,58 % jusqu'en 2031. Les chirurgies orthopédiques, cardiovasculaires et bariatriques contribuent à des volumes plus importants d'incisions chirurgicales propres. Les protocoles de prise en charge des brûlures adoptent des biomatériaux à base de chitosane-metformine qui raccourcissent les délais de cicatrisation dans les cohortes diabétiques. L'incidence des plaies traumatiques le long des corridors de transport du Nord stimule également la demande de kits de fermeture prêts à l'emploi et de sprays antimicrobiens dans les unités d'urgence.

Par utilisateur final : La domination hospitalière évolue vers les soins à domicile

Les hôpitaux et les cliniques spécialisées en soins des plaies ont contrôlé 50,98 % de la taille du marché des dispositifs de gestion des plaies au Mexique en 2025, propulsés par l'approvisionnement centralisé de l'IMSS-BIENESTAR et les unités multidisciplinaires spécialisées dans le pied diabétique. Les grands hôpitaux publics favorisent les appels d'offres groupés qui associent la gaze de base à des systèmes avancés sélectifs, tandis que les centres privés se différencient avec la thérapie par pression négative et les technologies de pansements intelligents pour attirer les patients aisés.

Les structures de soins à domicile offrent la trajectoire d'expansion la plus rapide avec un TCAC de 4,79 %. Les pansements intelligents dotés de capteurs liés par Bluetooth facilitent la surveillance à distance, réduisant les réadmissions et s'alignant sur les préférences des patients post-COVID. Les politiques de remboursement de la télésanté permettent désormais les évaluations virtuelles des plaies, encourageant les stratégies de sortie anticipée qui déplacent les volumes de produits vers les circuits domiciliaires, élargissant ainsi le marché des dispositifs de gestion des plaies au Mexique.

Par mode d'achat : Domination institutionnelle dans un contexte de croissance du commerce de détail

L'approvisionnement institutionnel représente 67,35 % des revenus de 2025 grâce au Nouveau Modèle de Marchés Publics Consolidés qui canalise 130 milliards MXN vers 26 entités publiques. Le modèle regroupe 4 454 codes de produits sur deux ans et récompense les fournisseurs qui satisfont aux exigences rigoureuses de documentation et de tests de qualité de la COFEPRIS. Les longues files d'attente d'approbation incitent les fournisseurs disposant d'autorisations préalables de la FDA ou de Santé Canada.

Les ventes au détail / OTC, en revanche, progressent à un TCAC de 4,68 % grâce à l'expansion des réseaux de pharmacies par des enseignes telles que FEMSA Salud. Les campagnes d'éducation des patients sur l'autogestion du diabète encouragent l'acquisition sans ordonnance d'hydrocolloïdes et de sprays antimicrobiens. La pénétration du commerce électronique étend la portée vers les localités rurales, mais les risques de contrefaçon sur les marchés informels soulignent la nécessité d'emballages sérialisés et de programmes de formation des consommateurs.

Analyse géographique

Mexico, Guadalajara et Monterrey absorbent collectivement les dépenses absolues les plus importantes en dispositifs de soins des plaies, reflétant leur concentration d'hôpitaux tertiaires et d'installations de recherche clinique. Ces métropoles accueillent également de nombreux adopteurs précoces de pansements intelligents et de thérapies par pression négative, offrant aux fournisseurs une plateforme naturelle de lancement pour les nouvelles technologies. Les barèmes de remboursement fédéraux renforcent l'adoption dans ces pôles tout en facilitant le statut de site de référence pour les déploiements nationaux.

Les États frontaliers du Nord — Chihuahua, Nuevo León et Basse-Californie — présentent les données démographiques de vieillissement les plus rapides et les concentrations les plus denses d'usines de dispositifs à capitaux étrangers. Les incitations à la délocalisation de proximité et la présence de plus de 30 usines de dispositifs médicaux employant 40 000 travailleurs dans la zone frontalière El Paso/Juárez réduisent les délais de livraison et amortissent les impacts tarifaires, renforçant la part régionale du marché des dispositifs de gestion des plaies au Mexique. Les flux transfrontaliers de patients stimulent davantage la demande de soins des plaies à haute acuité, tandis que l'exposition aux coûts d'importation accélère l'approvisionnement local en composants semi-finis.

Les États du Sud tels que le Chiapas et le Guerrero présentent la prévalence du diabète la plus élevée à 10,2 % et sont par conséquent confrontés à de lourdes charges de plaies chroniques. Le mandat élargi de l'IMSS-BIENESTAR oriente les capitaux vers les cliniques rurales, élargissant l'accès aux soins des plaies de base grâce à des pansements subventionnés et des formations itinérantes des cliniciens. La télémédecine est ici déterminante, permettant l'orientation à distance pour les ulcères complexes via des systèmes d'imagerie compatibles avec les téléphones intelligents.

Le plateau central regroupe la majorité des recherches académiques sur les pansements à base de composés naturels. Les laboratoires de Mexico mènent les essais d'hydrogels à base d'agave, tandis que les parcs biotechnologiques de Guadalajara se concentrent sur les films dérivés du chitosane. Ces efforts constituent un réservoir d'alternatives rentables qui répondent aux contraintes budgétaires des hôpitaux publics et sont susceptibles de se diffuser à l'échelle nationale d'ici 2028, remodelant la dynamique concurrentielle au sein du marché des dispositifs de gestion des plaies au Mexique.

Paysage concurrentiel

Le marché des dispositifs de gestion des plaies au Mexique affiche une consolidation modérée : cinq multinationales dominent les segments de thérapies avancées, mais des startups nationales ouvrent des espaces inexploités dans les pansements bio-sourcés et les technologies de soins à domicile. ConvaTec a enregistré une croissance organique de 6,7 % dans les soins des plaies au premier semestre 2024, signalant une résilience malgré les évolutions tarifaires. Smith & Nephew a alloué 1,24 milliard USD aux investissements en soins des plaies, notamment 660 millions USD dans les substituts cutanés qui répondent aux besoins liés aux ulcères diabétiques. Mölnlycke, désormais membre de l'AMID, collabore avec l'AMCICHAC pour promouvoir une utilisation responsable des dispositifs et la formation des cliniciens, renforçant son image de marque locale.

Les innovateurs nationaux tirent parti de la biodiversité du Mexique et des sensibilités aux coûts. Des entreprises dérivées d'universités brevètent des hydrogels de bagasse d'agave et des adhésifs à nanoparticules d'argent spécifiquement adaptés aux seuils d'approvisionnement des hôpitaux publics, concurrençant les marques importées sur le prix sans sacrifier l'efficacité. La familiarité réglementaire et la rapidité des approbations de la COFEPRIS pour les dispositifs ayant reçu des autorisations préalables dans des pays de l'OCDE confèrent aux multinationales expérimentées un avantage défensif, mais la production délocalisée dans les usines frontalières augmente les seuils de contenu local, améliorant la compétitivité-coût des entreprises étrangères comme mexicaines.

La diversification de la chaîne d'approvisionnement est désormais une stratégie centrale. Les nouveaux droits de douane et les délais d'enregistrement de 10 à 18 mois motivent des modèles de double approvisionnement entre les États-Unis et le corridor de Juárez, garantissant des livraisons ininterrompues aux acheteurs institutionnels. Les fournisseurs associent également des programmes de formation et des plateformes de téléconsultation aux dispositifs pour atténuer les obstacles liés aux compétences cliniques, renforçant ainsi la fidélisation à travers le marché des dispositifs de gestion des plaies au Mexique.

Leaders du secteur des dispositifs de gestion des plaies au Mexique

Smith & Nephew

Solventum

Convatec

Smith & Nephew

Coloplast

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Mölnlycke a rejoint l'AMID pour promouvoir une utilisation responsable des dispositifs et a établi un partenariat avec l'AMCICHAC sur des initiatives de partage des connaissances technologiques.

- Février 2025 : Les nouveaux droits de douane mexicains de 4 à 8 % sur les importations de dispositifs médicaux en provenance des États-Unis ont entraîné des restructurations logistiques et des investissements dans des logiciels de conformité chez les principaux fournisseurs.

- Novembre 2024 : Le Nouveau Modèle de Marchés Publics Consolidés pour 2025-2026 a alloué 130 milliards MXN pour l'approvisionnement en 4 454 codes de produits pour 26 institutions publiques, en introduisant une plateforme d'appels d'offres numériques avec une transparence accrue.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mexicain des dispositifs de traitement des plaies comme l'ensemble des dispositifs médicaux placés sur ou dans le lit de la plaie, les pansements, les systèmes de pression négative, les consommables de fermeture, les plateformes d'oxygène et de stimulation électrique, vendus pour le traitement des lésions aiguës ou chroniques dans les hôpitaux, les établissements de soins de longue durée et les établissements de soins à domicile.

Exclusion du champ d'application : Les crèmes topiques sans dispositif, les patchs cicatrisants cosmétiques et les produits vétérinaires ne font pas partie de ce champ d'application.

Aperçu de la segmentation

- Par produit

- Soins des plaies

- Pansements

- Pansements traditionnels en gaze et ruban adhésif

- Pansements avancés

- Dispositifs de soins des plaies

- Thérapie des plaies par pression négative (TPPN)

- Systèmes à oxygène et hyperbariques

- Dispositifs de stimulation électrique

- Autres dispositifs de soins des plaies

- Agents topiques

- Autres produits de soins des plaies

- Pansements

- Fermeture des plaies

- Sutures

- Agrafes chirurgicales

- Adhésifs tissulaires, bandelettes, agents d'étanchéité et colles

- Soins des plaies

- Par type de plaie

- Plaies chroniques

- Ulcère du pied diabétique

- Escarre

- Ulcère veineux de la jambe

- Autres plaies chroniques

- Plaies aiguës

- Plaies chirurgicales / traumatiques

- ����û���ܰ����

- Autres plaies aiguës

- Plaies chroniques

- Par utilisateur final

- Hôpitaux et cliniques spécialisées en soins des plaies

- Établissements de soins de longue durée

- Structures de soins à domicile

- Par mode d'achat

- Approvisionnement institutionnel

- Circuit de vente au détail / OTC

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des responsables des achats, des infirmières de cliniques de traitement des plaies, des ingénieurs biomédicaux et des distributeurs latino-américains nous ont permis de valider les tendances de substitution, d'évaluer les prix de vente moyens et de clarifier les marges bénéficiaires des canaux dans les six plus grandes zones métropolitaines du Mexique. Des enquêtes de suivi ont confirmé les hypothèses d'adoption des solutions axées sur la santé à domicile.

Recherche documentaire

Notre équipe a commencé par utiliser des ensembles de données macro et cliniques accessibles au public provenant d'organismes tels que les registres d'admission du Secretaría de Salud, les manifestes d'importation du COFEPRIS, les volumes de procédures de l'Instituto Nacional de Estadística y Geografía et les tableaux de prévalence de la Fédération internationale du diabète, qui encadrent les données fondamentales de la demande.

Nous avons approfondi le contexte à l'aide de livres blancs d'associations professionnelles et de revues à comité de lecture détaillant les taux d'utilisation des appareils, puis nous avons passé au crible les déclarations des entreprises par l'intermédiaire de D&B Hoovers et les flux d'informations dans Dow Jones Factiva pour détecter les changements de prix et les placements de la concurrence.

Des indications supplémentaires ont été tirées des portails d'approvisionnement des hôpitaux et des avis d'appel d'offres.

Les sources mentionnées ci-dessus illustrent, et non limitent, la base de données consultée.

Dimensionnement du marché et prévisions

Nous avons appliqué un modèle descendant qui part du nombre de procédures nationales et de la prévalence du pied diabétique, les multiplie par des taux d'utilisation de dispositifs cliniquement acceptés, et ajuste l'importation par rapport à la fabrication locale avant d'ajouter le flux de vente au détail d'OTC.

Des synthèses ascendantes des fournisseurs sur l'installation des pompes NPWT et des contrôles d'unités ASP × échantillonnées ont servi de points d'ancrage dans la réalité.

Les principaux leviers du modèle sont la croissance du volume des opérations chirurgicales en milieu hospitalier, la part de la population vieillissante, la pénétration de la base installée de TPN, l'occupation des lits d'hôpitaux et la valeur des importations corrigée de la pesanteur.

Les prévisions quinquennales font appel à une régression multivariée combinée à une superposition ARIMA, en utilisant les lignes de tendance consensuelles recueillies au cours des travaux sur le terrain.

Les lacunes dans les microdonnées ont été comblées par des moyennes régionales vérifiées par des analystes.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des analyses de variance à trois niveaux, à des examens des valeurs aberrantes et à l'approbation d'un analyste principal.

Nous procédons à une mise à jour tous les douze mois et publions des révisions intermédiaires lorsque des événements réglementaires ou des rappels modifient sensiblement la demande, afin de garantir que les clients reçoivent toujours les données de base les plus récentes.

Pourquoi Mordor's Mexico Wound Care Management Baseline suscite la confiance

Les estimations publiées divergent souvent ; les définitions, les paniers de dispositifs et la cadence d'actualisation expliquent en grande partie l'écart. Selon les analystes de Mordor, la clarté sur ce qui constitue un dispositif réglementé par rapport à une aide pharmaceutique est la première garantie.

Parmi les facteurs d'écart typiques, citons l'inclusion variable des crèmes topiques autonomes, l'utilisation de prix de liste par rapport à des prix de transaction mixtes, des hypothèses différentes sur les cycles de location du TPN et le calendrier des conversions de taux de change que les concurrents gèlent bien plus tôt que notre actualisation annuelle.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 310,67 MIO USD (2025) | Renseignements sur le Mordor | - |

| 355,8 MILLIONS USD (2024) | Conseil régional A | Comprend les liquides antiseptiques en vente libre et les dispositifs thérapeutiques non classés comme dispositifs médicaux au Mexique. |

| 150 MILLIONS D'USD (2024) | Conseil mondial B | Utilise des points de prix prudents et exclut les revenus de la location institutionnelle. |

| 1,7 MILLIARD D'USD (2023) | Journal professionnel C | Intégration des produits biologiques et des produits pharmaceutiques avancés dans les totaux des dispositifs et application de facteurs d'inflation agressifs |

La comparaison montre que lorsque le champ d'application, le réalisme des prix et les mises à jour annuelles s'alignent, comme c'est le cas dans le cadre de Mordor, les décideurs obtiennent une base de référence équilibrée et transparente qu'ils peuvent facilement retracer à l'aide de variables vérifiables.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs de gestion des plaies au Mexique ?

Le marché est valorisé à 322,85 millions USD en 2026 et devrait atteindre 391,41 millions USD d'ici 2031.

Quelle catégorie de produit détient la part la plus élevée du marché des dispositifs de gestion des plaies au Mexique ?

Les produits de soins des plaies détiennent la part dominante de 67,31 % au titre de 2025.

Quel segment connaît la croissance la plus rapide au sein du marché des dispositifs de gestion des plaies au Mexique ?

Les structures de soins à domicile devraient croître à un TCAC de 4,79 %, dépassant la demande hospitalière.

Comment les droits de douane impactent-ils le secteur des dispositifs de gestion des plaies au Mexique ?

La hausse tarifaire de 4 à 8 % sur les importations en provenance des États-Unis en 2025 augmente les coûts d'approvisionnement et accélère la délocalisation de proximité de la fabrication.

Pourquoi les plaies chroniques sont-elles si importantes pour le Mexique ?

Une prévalence du diabète de 14,7 % entraîne des ulcères du pied diabétique et des escarres, portant les plaies chroniques à 60,98 % de la demande du marché.

Quelles avancées technologiques influencent le marché des dispositifs de gestion des plaies au Mexique ?

Les pansements intelligents dotés d'analyses basées sur l'apprentissage automatique, les systèmes à pression négative et les bio-pansements à base d'agave redéfinissent la pratique clinique.

Dernière mise à jour de la page le: