Taille et part du marché mexicain du photovoltaïque solaire (PV)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

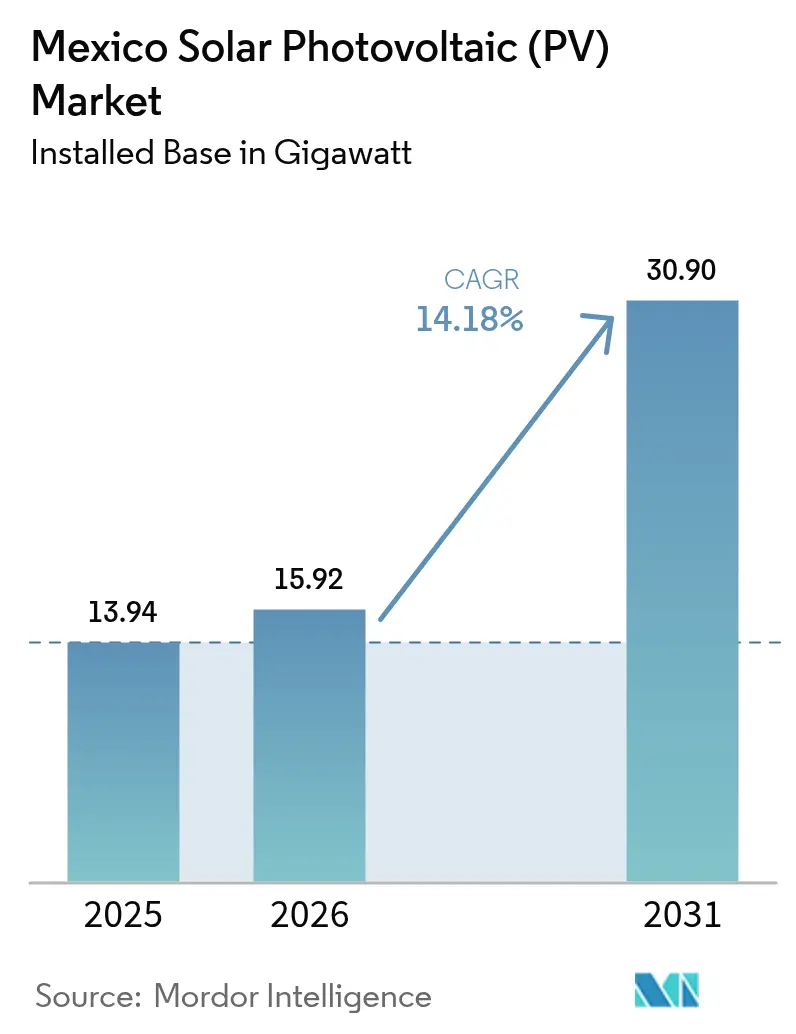

| Taille du marché de l'année de base (2025) | 13.94 gigawatt |

| Volume du Marché (2026) | 15.92 gigawatt |

| Volume du Marché (2031) | 30.9 gigawatt |

| Taux de croissance (2026 - 2031) | 14.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mexicain du photovoltaïque solaire (PV) par ���ϲ�����

La taille du marché mexicain du photovoltaïque solaire en termes de base installée en 2026 est estimée à 15,92 gigawatts, en croissance par rapport à la valeur de 2025 de 13,94 gigawatts, avec des projections pour 2031 indiquant 30,9 gigawatts, croissant à un TCAC de 14,18 % sur la période 2026-2031.

Cette croissance se poursuit malgré un cadre réglementaire plus strict qui réserve désormais 54 % de la production nationale à la Commission fédérale d'électricité (CFE). Le soutien politique affirmé en faveur de 45 % d'électricité renouvelable d'ici 2030, la baisse des prix des équipements et la délocalisation de la fabrication à proximité stimulent les ajouts de capacité. Les parcs utilitaires publics, tels que le complexe de 457,211 MW de Puerto Peñasco, sont à la tête des nouveaux investissements publics, tandis que les promoteurs privés se réorientent vers la production distribuée et les structures de coentreprise. Les coûts de financement en pesos et les retards d'interconnexion tempèrent l'élan, mais la demande industrielle dans les pôles du nord et la relance des appels d'offres pour les énergies propres maintiennent la trajectoire d'expansion.

Principaux enseignements du rapport

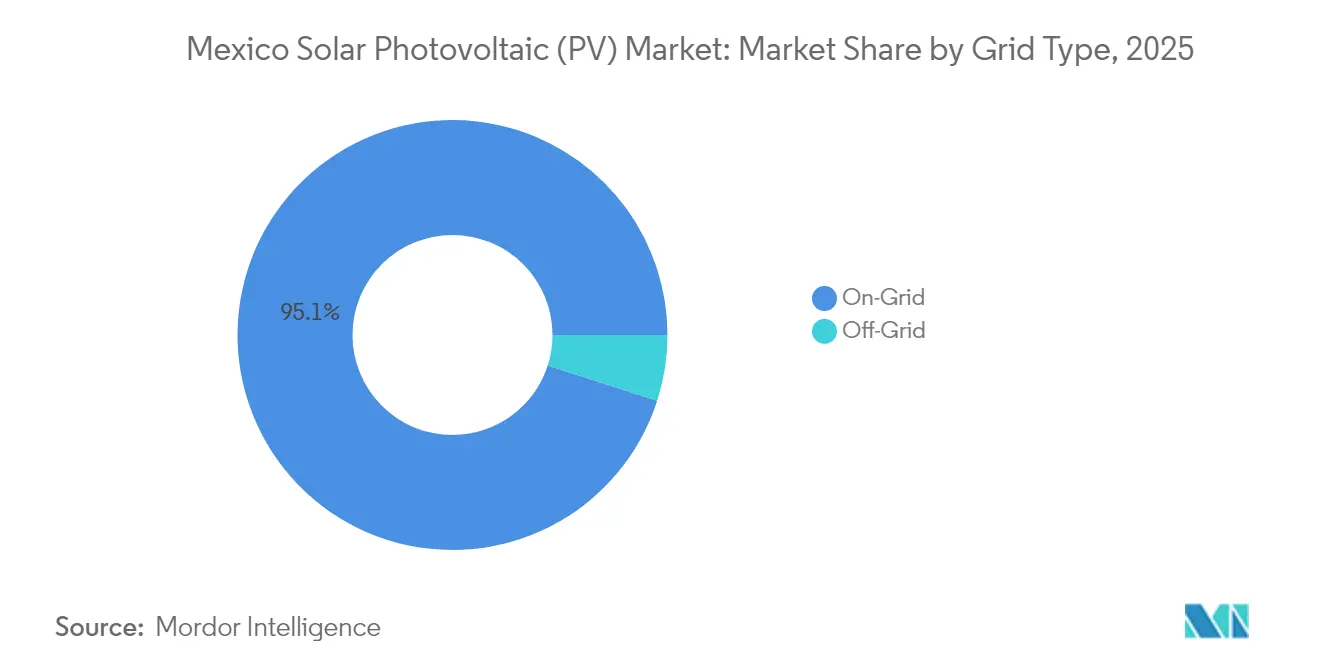

- Par type de réseau, les systèmes connectés au réseau représentaient 95,05 % de la taille du marché mexicain de l'énergie solaire en 2025, tandis que les solutions hors réseau devraient progresser à un TCAC de 20,7 % jusqu'en 2031.

- Par utilisateur final, le segment à grande échelle utilitaire représentait 61,85 % de la taille du marché mexicain de l'énergie solaire en 2025, tandis que le secteur résidentiel devrait croître à un TCAC de 18,4 % jusqu'en 2031.

- Par concentration d'entreprises, CFE, Enel et Iberdrola représentaient conjointement une part majeure de la capacité utilitaire installée en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mexicain du photovoltaïque solaire (PV)

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % Impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Baisse des prix des modules et des systèmes d'équilibre de centrale | +2.1% | Mondial, avec l'impact le plus fort dans les pôles du nord du Mexique | Moyen terme (2-4 ans) |

| Essor de l'adoption des toitures avec comptage net dans les secteurs commercial et industriel | +1.8% | National, concentré dans les centres industriels tels que Monterrey, Guadalajara, Mexico | Court terme (≤ 2 ans) |

| Le « gigaparc » de Puerto Peñasco catalysant le développement des pôles du nord | +1.5% | Nord du Mexique (Sonora, Chihuahua, Coahuila) | Moyen terme (2-4 ans) |

| Relance des appels d'offres pour les énergies propres sous l'administration Sheinbaum | +1.4% | National, avec des régions prioritaires dans les États à fort ensoleillement | Long terme (≥ 4 ans) |

| Accords d'achat d'électricité d'entreprise issus des fabricants en délocalisation de proximité | +1.2% | États frontaliers et couloirs de fabrication (Nuevo León, Basse-Californie, Tamaulipas) | Moyen terme (2-4 ans) |

| Investissements dans la fabrication nationale de cellules photovoltaïques réduisant la dépendance aux importations | +0.8% | National, avec des pôles de fabrication dans le centre du Mexique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Baisse des prix des modules et des systèmes d'équilibre de centrale

Les baisses de prix mondiales des modules photovoltaïques et des équipements de système d'équilibre de centrale améliorent l'économie des projets, en particulier dans le nord du Mexique, où le profil de la ressource génère des facteurs de capacité élevés. Trina Solar prévoit une croissance de 20 % de la demande en Amérique latine, tandis que l'augmentation de la capacité de production de First Solar aux États-Unis réduit les coûts logistiques pour les acheteurs mexicains. Avec 85 % du territoire mexicain bénéficiant d'un fort ensoleillement, la parité s'accélère pour les acheteurs commerciaux et industriels [1]Rédacteurs, « Carte d'irradiation solaire du Mexique », Intersolar Mexico, intersolar.mx.

Essor de l'adoption des toitures avec comptage net dans les secteurs commercial et industriel

Les limites de production distribuée sont passées de 0,5 MW à 0,7 MW, stimulant le déploiement de toitures solaires par les entreprises. Les contrats d'interconnexion résidentiels ont atteint 367 207 en 2024, et Grupo Bachoco a installé 26 MW dans 19 États, produisant 77 000 MWh annuellement.

Le « gigaparc » de Puerto Peñasco catalysant le développement des pôles du nord

Le site de 457,211 MW de Puerto Peñasco génère 1,04 TWh par an et réduit 1,4 million de tonnes de CO₂, ancrant un couloir solaire du nord qui attire désormais des projets complémentaires tels que le parc de 317,5 MW de Puerto Libertad. L'usine de Tesla à Monterrey prévoit de s'approvisionner en énergie à partir de ces installations.

Accords d'achat d'électricité d'entreprise issus des fabricants en délocalisation de proximité

La délocalisation de proximité a généré 4,69 milliards USD d'investissements dans les véhicules électriques début 2024, avec une production prévisionnelle de 161 000 unités ; les entreprises recherchent des accords d'achat d'électricité à long terme pour l'approvisionnement en énergies renouvelables. Les règles de teneur en contenu de l'ACÉUM amplifient cet attrait.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % Impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Engorgement de la file d'attente de raccordement au réseau au CENACE | -1.6% | National, le plus aigu dans les régions à forte demande (centre du Mexique, zones industrielles du nord) | Court terme (≤ 2 ans) |

| Plafond d'injection de 54 % de CFE limitant les projets privés | -1.3% | National, affectant tous les développements privés à grande échelle utilitaire | Moyen terme (2-4 ans) |

| Coûts de financement libellés en pesos dans un contexte de taux directeurs élevés | -0.9% | National, avec un impact plus élevé sur les développeurs nationaux par rapport aux acteurs internationaux | Court terme (≤ 2 ans) |

| Conflits d'acquisition foncière à Sonora et Oaxaca | -0.7% | Régional, principalement les États de Sonora et d'Oaxaca en raison de problèmes de droits fonciers autochtones | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Engorgement de la file d'attente de raccordement au réseau au CENACE

Plus de 5 GW d'énergie éolienne et solaire restent bloqués dans l'attente de permis, avec 10 milliards USD de dépenses différées ; le décret A/023/2025 suspend les nouvelles demandes jusqu'à la publication des règles secondaires. Les recours en arbitrage, tels que le projet de 342 MW de Fotowatio à San Luis Potosí, illustrent la résistance des investisseurs.[2]Rédacteurs, « Arbitrage d'investisseurs concernant le solaire mexicain », El País, elpais.com

Plafond d'injection de 54 % de CFE limitant les projets privés

La loi sur le secteur électrique oblige CFE à conserver la majorité de la distribution, restreignant les projets marchands et poussant les indépendants vers des coentreprises ou des segments de toitures. Les investissements dans les énergies propres ont chuté de 75 % en 2023 pour atteindre 302,43 millions USD.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de réseau : l'essor du hors réseau remet en cause l'hégémonie du connecté au réseau

Les systèmes connectés au réseau dominent le marché avec une part de marché de 95,05 % en 2025, reflétant l'infrastructure électrique centralisée du Mexique et les priorités de développement à grande échelle utilitaire dans le cadre du mandat de production élargi de CFE. Les configurations hors réseau/hybrides devraient s'accélérer à un TCAC de 20,7 % sur la période 2026-2031, portées par le besoin d'électrification des zones éloignées et les applications industrielles nécessitant une indépendance énergétique face aux instabilités du réseau. L'écart de croissance spectaculaire signale la démocratisation de l'accès à l'énergie au Mexique, où les systèmes solaires distribués associés au stockage comblent les lacunes d'électrification rurale tout en fournissant des solutions d'alimentation de secours aux installations commerciales et industrielles confrontées à des problèmes de fiabilité du réseau.

L'élan du hors réseau/hybride reflète la diversité géographique et les limites des infrastructures du Mexique, les opérations minières éloignées, les installations agricoles et les communautés rurales adoptant de plus en plus des systèmes solaires autonomes améliorés par l'intégration du stockage par batteries. L'accent mis par le Plan national de développement sur la garantie de l'accès à l'énergie pour 99 % de la population d'ici 2030 crée un soutien politique en faveur des solutions hors réseau dans les régions mal desservies où l'extension du réseau reste économiquement irréalisable. Les systèmes hybrides combinant l'énergie solaire avec des générateurs diesel ou du stockage par batteries offrent une flexibilité opérationnelle, séduisant les utilisateurs industriels en quête de sécurité énergétique face aux engorgements du raccordement au réseau du CENACE. L'accélération du segment bénéficie également de la baisse des coûts des batteries et de l'amélioration des systèmes de gestion de l'énergie qui renforcent la fiabilité et la viabilité économique des systèmes hors réseau pour les applications distribuées.

Par utilisateur final : la renaissance résidentielle perturbe le monopole utilitaire

Les installations à grande échelle utilitaire représentent 61,85 % de la part de marché en 2025, renforcées par le mandat de CFE de maintenir au moins 54 % de la production nationale d'électricité et par des projets majeurs, tels que l'expansion de capacité de 457,211 MW de Puerto Peñasco. Le résidentiel émerge comme le segment à la croissance la plus rapide, avec un TCAC de 18,4 % sur la période 2026-2031, porté par des réglementations de production distribuée améliorées qui augmentent les seuils de projet à 0,7 MW et la stabilité des politiques de comptage net sous l'administration Sheinbaum. Les segments commercial et industriel démontrent des modèles d'adoption stables portés par les investissements manufacturiers de délocalisation de proximité et les engagements de durabilité des entreprises, tandis que les applications minières bénéficient de stratégies d'indépendance énergétique dans des sites opérationnels éloignés.

L'accélération résidentielle reflète les tendances de démocratisation énergétique au Mexique, avec des contrats d'interconnexion passant de 334 984 en 2023 à 367 207 en 2024, à mesure que la baisse des coûts des systèmes et le financement accessible permettent l'adoption par les ménages. Le programme de panneaux solaires pour les habitations du Plan national de développement, en particulier dans les régions à fort ensoleillement du nord du Mexique, fournit un soutien politique qui accélère le déploiement résidentiel tout en réduisant les coûts d'électricité des ménages. La dominance à grande échelle utilitaire persiste à travers l'expansion des capacités menée par l'État et les cadres réglementaires favorisant le développement à grande échelle, mais l'essor résidentiel indique une maturation du marché vers des modèles de production distribuée. Les segments commercial et industriel bénéficient d'opportunités d'accords d'achat d'électricité d'entreprise portées par les fabricants en délocalisation de proximité qui ont besoin d'un approvisionnement en énergies renouvelables pour satisfaire aux exigences de teneur en contenu de l'ACÉUM et aux objectifs de durabilité, tandis que les opérations minières adoptent de plus en plus des solutions solaires associées au stockage pour réduire les coûts opérationnels et renforcer la sécurité énergétique dans les sites éloignés.

Analyse géographique

Le nord du Mexique est en tête du déploiement solaire, représentant plus de 60 % de la capacité en 2025. Le pôle de Puerto Peñasco à Sonora et le Plan Sonora au sens large confirment l'État comme point d'ancrage des énergies renouvelables orientées vers l'exportation, aidé par son irradiation annuelle de 2 000 kWh/m². Chihuahua et Coahuila suivent de près en raison des grandes charges industrielles et de la disponibilité foncière. Nuevo León bénéficie de la demande liée à la délocalisation de proximité, avec des accords d'achat d'électricité d'entreprise stimulant de nouvelles constructions utilitaires et de toitures.

Le centre du Mexique connaît une croissance régulière de l'adoption de la production distribuée. Le programme solaire urbain de Mexico a ajouté de grands ensembles sur des bâtiments publics qui mettent en évidence la viabilité de la technologie dans les environnements denses. Hidalgo et Puebla s'appuient sur des pôles de fabrication et les nouvelles usines de fabrication de cellules pour approfondir la chaîne d'approvisionnement locale.

Les États du sud restent sous-développés. Les ressources éoliennes importantes d'Oaxaca contrastent avec la lenteur du développement solaire, entravée par les conflits fonciers et la faiblesse des infrastructures de transport. Le Yucatán et Quintana Roo ciblent l'autoproduction du secteur hôtelier, mais ont besoin de mises à niveau de l'interconnexion. La configuration géographique illustre que le marché mexicain du photovoltaïque solaire continue de se concentrer autour des couloirs industriels et des routes commerciales frontalières, tandis que les incitations politiques cherchent à diffuser la croissance vers le sud.

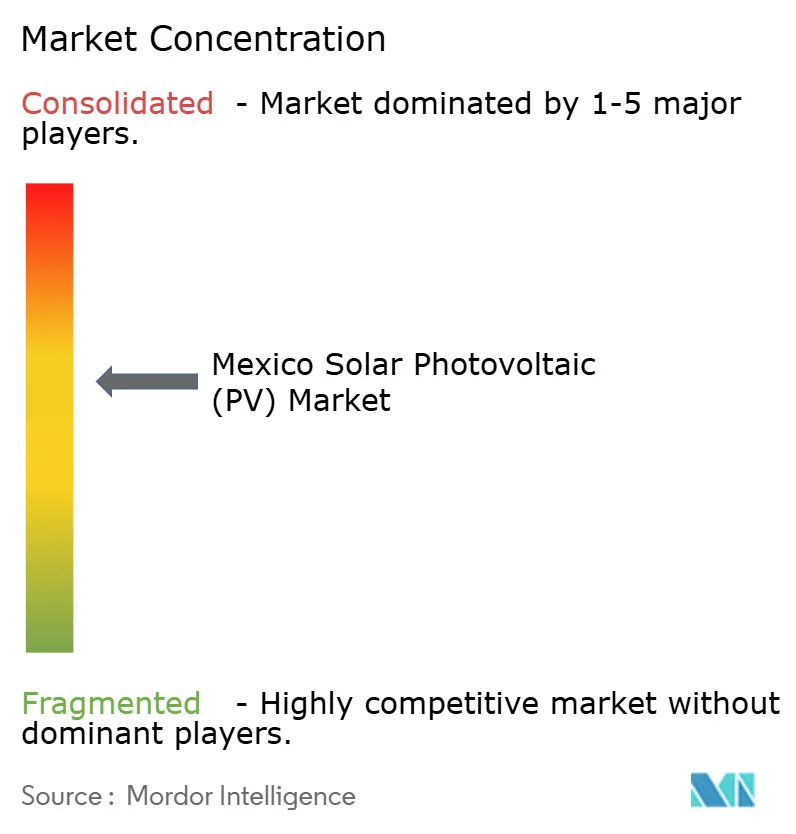

Paysage concurrentiel

Le marché mexicain du photovoltaïque solaire présente une consolidation modérée. La construction directe et l'activité de coentreprise de CFE la positionnent comme le principal opérateur utilitaire, tandis que des promoteurs internationaux tels que Enel, Iberdrola, EDF Renewables et Acciona contrôlent la majorité des actifs utilitaires privés. La vente par Enel de 1,7 GW d'installations en service signale une rotation de portefeuille vers des marchés à réglementation allégée, tandis que l'engagement d'un milliard USD d'Iberdrola souligne sa confiance dans les règles révisées.[3]Rédacteurs, « Iberdrola présente un plan d'investissement solaire d'un milliard USD », Renewables Now, renewablesnow.com

L'approvisionnement en modules est concurrentiel. Canadian Solar a expédié 31,1 GW de modules et 6,6 GWh de stockage en 2024, maintenant un taux de croissance de 500 % dans le stockage.[4]Rédacteurs, « Rapport annuel 2024 de Canadian Solar », Canadian Solar, canadiansolar.com Le produit bifacial Series 6 Plus de First Solar et la série Vertex de Trina se disputent les appels d'offres haute efficacité, tandis que JA Solar et Risen développent des partenariats de distribution. Les usines nationales de Puebla et Durango commencent à combler le déficit d'importation, en accord avec les objectifs de souveraineté énergétique.

Les opportunités émergentes tournent autour de l'hybridation et du stockage. Le projet hybride de 188 MW de BayWa r.e. et les projets pilotes de batteries de CFE témoignent d'une orientation vers une production renouvelable ferme. Les modèles d'énergie en tant que service gagnent du terrain auprès des clients commerciaux et industriels (C&I) qui souhaitent éviter les dépenses d'investissement (capex) tout en verrouillant des tarifs bas. Les acteurs de l'économie circulaire tels que Rafiqui sont pionniers dans le recyclage des panneaux, ajoutant des références en matière de durabilité qui attirent les financiers sensibles aux critères ESG.

Leaders du secteur mexicain du photovoltaïque solaire (PV)

Comisión Federal de Electricidad (CFE)

Enel Green Power

Engie

Iberdrola

Canadian Solar

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : À Tepotzotlán, au Mexique, GEODIS et Prologis ont lancé une installation solaire en toiture d'une capacité de 619 kilowatts (kW) au Prologis Park Grande, Bâtiment 3.

- Mai 2025 : Alstom, acteur majeur de la mobilité intelligente et durable, a fait progresser son programme de durabilité en installant un système de panneaux solaires photovoltaïques dans son usine de fabrication de Ciudad Sahagún, au Mexique.

- Mars 2025 : JA Solar, acteur majeur du secteur photovoltaïque (PV), a conclu un accord avec Exel Solar, l'un des principaux distributeurs de PV au Mexique, pour la distribution de modules de 260 MW.

- Février 2025 : Le président mexicain a présenté le Plan d'expansion du système électrique national pour 2025-2030, visant à augmenter la capacité électrique du pays de 13,02 GW au cours des six prochaines années.

Périmètre du rapport sur le marché mexicain du photovoltaïque solaire (PV)

L'énergie photovoltaïque solaire (PV) ou énergie solaire PV convertit directement la lumière du soleil en électricité, en utilisant une technologie basée sur l'effet photovoltaïque.

Le marché mexicain du photovoltaïque solaire (PV) est segmenté par mode de déploiement. Par mode de déploiement, le marché est segmenté en production solaire à grande échelle utilitaire et en production solaire distribuée. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la capacité installée (MW).

| Connecté au réseau |

| Hors réseau |

| ��é�������Գپ���� |

| Commercial et industriel (C&I) |

| À grande échelle utilitaire |

| Modules/panneaux solaires |

| Onduleurs (en chaîne, centraux, micro) |

| Systèmes de montage et de suivi |

| Système d'équilibre de centrale et équipements électriques |

| Stockage d'énergie et intégration hybride |

| Par type de réseau | Connecté au réseau |

| Hors réseau | |

| Par utilisateur final | ��é�������Գپ���� |

| Commercial et industriel (C&I) | |

| À grande échelle utilitaire | |

| Par composant (analyse qualitative) | Modules/panneaux solaires |

| Onduleurs (en chaîne, centraux, micro) | |

| Systèmes de montage et de suivi | |

| Système d'équilibre de centrale et équipements électriques | |

| Stockage d'énergie et intégration hybride |

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché mexicain du photovoltaïque solaire ?

Le marché atteint 15,92 GW en 2026 et devrait atteindre 30,9 GW d'ici 2031.

À quel rythme le marché croît-il ?

La capacité installée s'étend à un TCAC de 14,18 % entre 2026 et 2031.

Quel segment connaît la croissance la plus rapide ?

Les installations résidentielles progressent à un TCAC de 18,4 %, dépassant toutes les autres catégories d'utilisateurs finaux.

Quel changement de politique a le plus affecté les promoteurs privés ?

La loi sur le secteur électrique réserve 54 % de la production à CFE, poussant les indépendants vers les coentreprises et la production distribuée.

Où la majeure partie des nouvelles capacités solaires est-elle construite ?

Les États du nord, en particulier Sonora, Chihuahua et Nuevo León, représentent plus de 60 % des ajouts récents grâce à un fort ensoleillement et à la demande industrielle.

Quel est le degré de concentration du leadership sectoriel ?

Les cinq premiers acteurs contrôlent 42 % de la capacité utilitaire, reflétant une consolidation modérée et une concurrence continue pour les parts de marché.

Dernière mise à jour de la page le: