Taille et part du marché mexicain des médicaments et dispositifs de soins du diabète

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

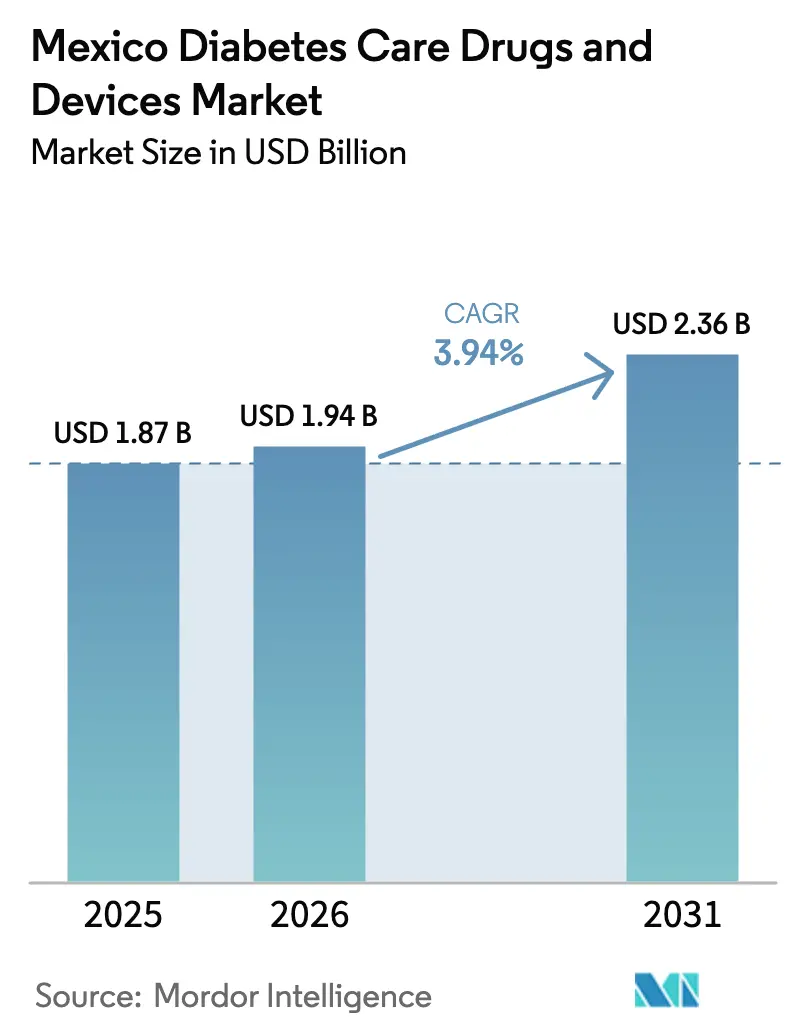

| Taille du marché de l'année de base (2025) | 1.87 Milliards de dollars |

| Taille du Marché (2026) | 1.94 Milliards de dollars |

| Taille du Marché (2031) | 2.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.94% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mexicain des médicaments et dispositifs de soins du diabète par ���ϲ�����

La taille du marché mexicain des médicaments et dispositifs de soins du diabète était évaluée à 1,87 milliard USD en 2025 et devrait croître de 1,94 milliard USD en 2026 pour atteindre 2,36 milliards USD d'ici 2031, à un CAGR de 3,94 % au cours de la période de prévision (2026-2031). L'augmentation de l'espérance de vie, l'urbanisation rapide et une prévalence de l'obésité dépassant 75 % chez les adultes élargissent le bassin de patients, tandis que le programme d'achat groupé « Pharmacies pour le bien-être » de la présidente Claudia Sheinbaum réduit les coûts d'acquisition et remodèle les appels d'offres concurrentiels. Les analogues du GLP-1 à administration hebdomadaire, les systèmes de surveillance continue du glucose (CGM) axés sur le mobile et les projets pilotes de téléendocrinologie stimulent l'adoption des technologies chez les payeurs privés et publics. Des règles simplifiées de clarification des brevets approuvées en février 2025 devraient raccourcir les cycles d'examen réglementaire pour les produits originaux et génériques, ce qui pourrait élargir l'accès aux traitements une fois que le COFEPRIS aura résorbé son arriéré actuel. Parallèlement, les injectables GLP-1 contrefaits et le remboursement inégal des pompes à insuline haut de gamme continuent d'entraver l'uniformité de la qualité des soins, notamment en dehors des grandes zones métropolitaines.

Points clés du rapport

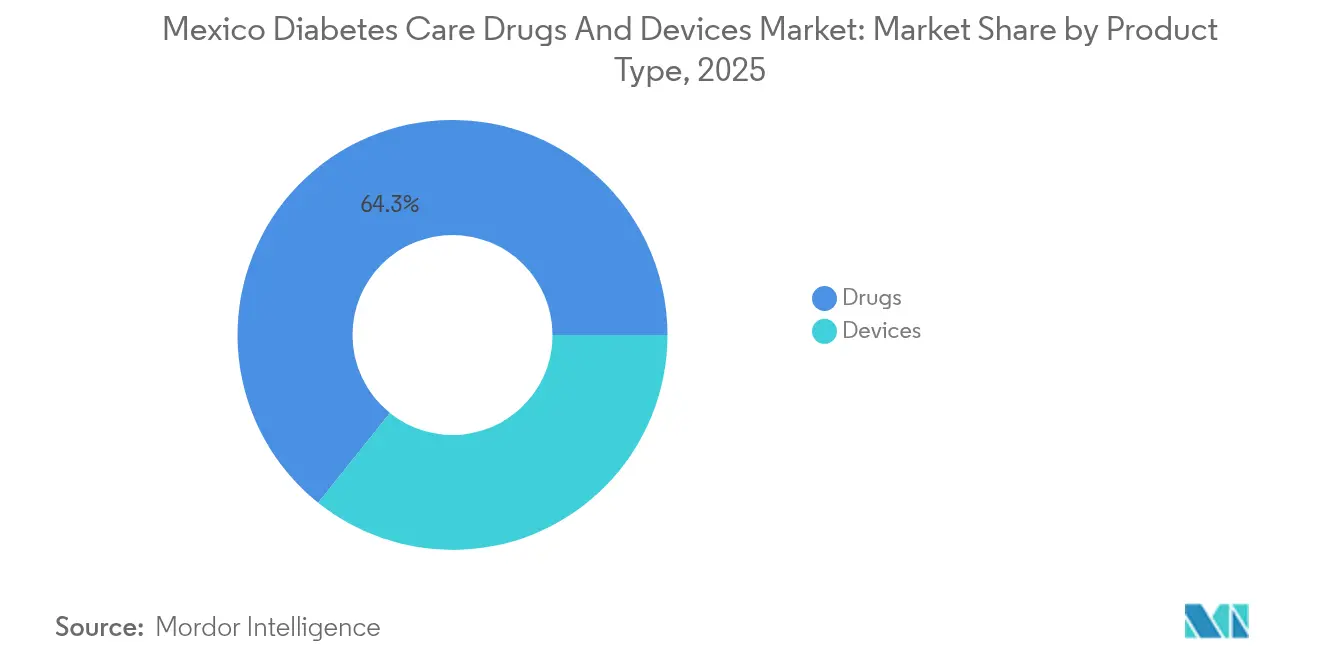

- Par type de produit, les médicaments ont dominé avec 64,25 % de la part du marché mexicain des médicaments et dispositifs de soins du diabète en 2025, tandis que les dispositifs devraient enregistrer le CAGR le plus rapide de 4,76 % jusqu'en 2031.

- Par type de diabète, le diabète de type 2 représentait 90,78 % de la taille du marché mexicain des médicaments et dispositifs de soins du diabète en 2025 ; le diabète de type 1 devrait se développer à un CAGR de 4,82 % entre 2026 et 2031.

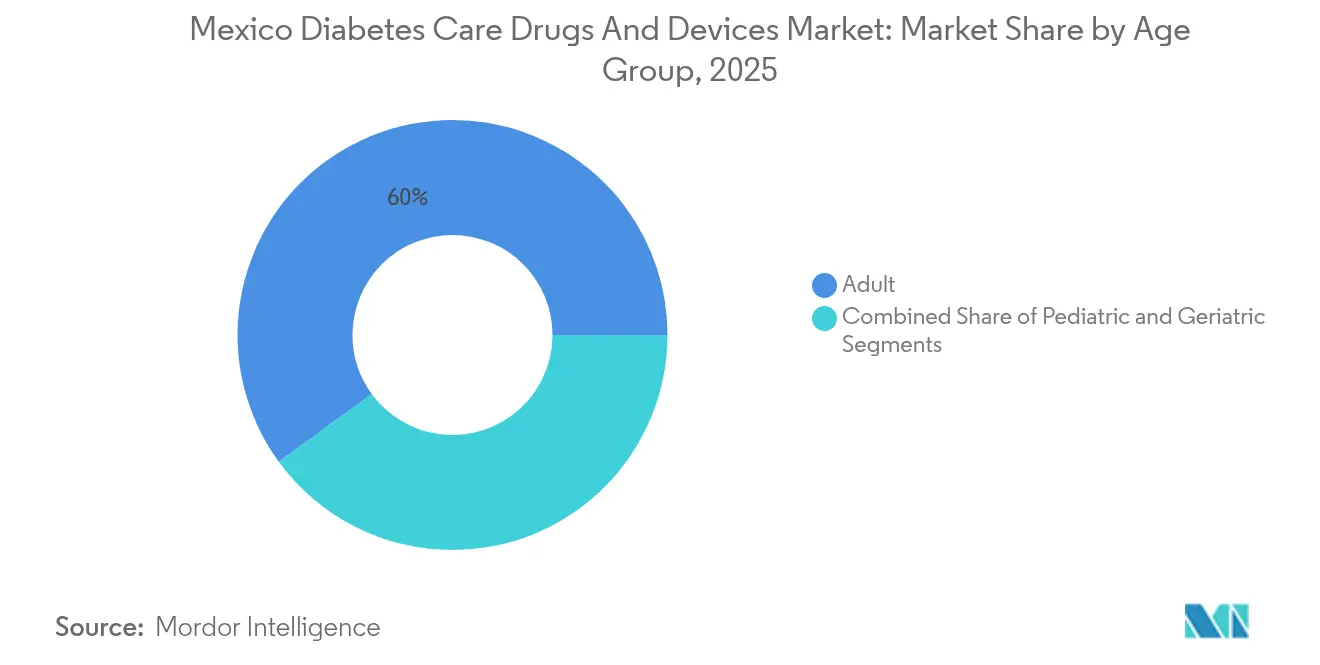

- Par groupe d'âge, les adultes détenaient 60,03 % de la part des revenus du marché mexicain des médicaments et dispositifs de soins du diabète en 2025, tandis que le segment gériatrique devrait croître à un CAGR de 4,67 % sur la même période.

- Par canal de distribution, les points de vente hors ligne ont conservé 72,65 % de la part de la taille du marché mexicain des médicaments et dispositifs de soins du diabète en 2025, mais les ventes en ligne devraient augmenter à un CAGR de 4,7 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mexicain des médicaments et dispositifs de soins du diabète

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transition rapide vers les thérapies GLP-1 à administration hebdomadaire | +1.2% | Nationale, avec adoption précoce à Mexico, Guadalajara, Monterrey | Moyen terme (2-4 ans) |

| Adoption du CGM axé sur le mobile via les applications d'assurance publique | +0.8% | Nationale, avec priorité donnée aux États ruraux | Court terme (≤ 2 ans) |

| Achat groupé gouvernemental « Pharmacies pour le bien-être » | +0.7% | Couverture nationale dans 26 établissements de santé | Court terme (≤ 2 ans) |

| Prévalence croissante du prédiabète chez les adolescents | +0.6% | Nationale, avec un impact plus fort dans les centres urbains | Long terme (≥ 4 ans) |

| Expansion de la téléendocrinologie dans les États ruraux | +0.5% | Mexique rural, notamment les États du sud | Moyen terme (2-4 ans) |

| Développement de la couverture patronale pour les injectables anti-obésité | +0.4% | Centres urbains, pôles d'entreprises multinationales | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Transition rapide vers les thérapies GLP-1 à administration hebdomadaire

Le lancement par Novo Nordisk du sémaglutide 2,4 mg en avril 2025 crée une opportunité à double indication qui prend en charge le contrôle glycémique et la réduction du poids selon le même calendrier de dosage. Des données provenant de consultations ambulatoires espagnoles montrent que 77,1 % des utilisateurs atteignent des objectifs d'HbA1c inférieurs à 7 %, ainsi qu'une perte de poids moyenne de 9,72 kg, des normes désormais référencées par les spécialistes mexicains. Le schéma simplifié à administration hebdomadaire améliore l'observance par rapport aux injections quotidiennes et s'aligne sur l'intérêt des employeurs pour les gains de productivité, incitant les grands assureurs à expérimenter une couverture de formulaire dans les centres urbains. Les avis publics du COFEPRIS contre les ventes non réglementées de sémaglutide soulignent l'intention officielle de garantir l'intégrité de l'approvisionnement à mesure que la demande s'accélère.

Adoption du CGM axé sur le mobile via les applications d'assurance publique

L'extension par l'IMSS du suivi par smartphone, combinée aux CGM en vente libre Libre Rio et Lingo d'Abbott, crée un canal direct vers le patient qui contourne les pénuries d'endocrinologistes dans les municipalités rurales. L'étude Dulce Wireless de Tijuana a enregistré des réductions de l'HbA1c de 3,0 % après 6 mois de soutien par messagerie texte et d'alertes glycémiques en temps réel. Le déploiement sur les portails d'assurance publique devrait élargir le marché mexicain des médicaments et dispositifs de soins du diabète en intégrant les patients nouvellement diagnostiqués dans une surveillance continue sans visites en clinique.

Achat groupé gouvernemental « Pharmacies pour le bien-être »

L'appel d'offres centralisé portant sur 4 429 produits répartis dans 26 établissements a permis de réaliser des économies de 30 milliards MXN (1,5 milliard USD) et a verrouillé les contrats d'approvisionnement jusqu'en 2026. La transparence des prix pousse les fabricants à rééquilibrer leurs portefeuilles vers des formulations rentables tout en garantissant des volumes de base. La fourniture gratuite de médicaments essentiels contre le diabète dans les quartiers à faibles revenus devrait augmenter les taux d'initiation aux thérapies et approfondir le marché mexicain des médicaments et dispositifs de soins du diabète.

Prévalence croissante du prédiabète chez les adolescents

Une enquête nationale a détecté un taux de prédiabète de 8,6 % chez les enfants âgés de 4 à 19 ans, présageant une hausse de la demande de solutions de gestion du diabète pédiatrique. Des programmes de prévention communautaires se sont révélés efficaces pour améliorer la sensibilité à l'insuline et la qualité de vie des jeunes Latinos à un suivi de 12 mois, laissant penser que les futurs entrants sur le marché pourraient inclure des CGM adaptés aux enfants et des plateformes de coaching centré sur la famille.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Arriéré du COFEPRIS retardant l'approbation de nouveaux médicaments | -0.9% | Goulot d'étranglement réglementaire national | Court terme (≤ 2 ans) |

| Produits GLP-1 contrefaits dans les circuits informels | -0.6% | Régions frontalières et marchés informels urbains | Moyen terme (2-4 ans) |

| Remboursement inégal des pompes à insuline avancées | -0.4% | Disparités régionales entre les États | Long terme (≥ 4 ans) |

| Faible densité d'endocrinologistes en dehors de Mexico | -0.3% | Zones rurales et semi-urbaines | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Arriéré du COFEPRIS retardant l'approbation de nouveaux médicaments

Les délais moyens d'examen des produits biologiques complexes s'étendent jusqu'à 18 mois, contre l'objectif réglementaire de 30 jours, retardant l'accès des patients aux insulines de nouvelle génération et aux combinaisons de GLP-1 [1]RAPS, Bilan en Amérique latine : le bureau des brevets du Mexique et le COFEPRIS signent un accord sur les brevets pharmaceutiques,

raps.org. Un mémorandum de février 2025 entre le bureau des brevets et le COFEPRIS vise à rationaliser la vérification des dossiers, mais les approbations à court terme restent vulnérables aux contraintes de ressources au sein de l'agence.

Produits GLP-1 contrefaits dans les circuits informels

La surveillance panaméricaine a détecté 596 incidents liés à des médicaments de qualité inférieure ou falsifiés durant 2017-2018, dont beaucoup concernaient des thérapies contre le diabète. Les fermetures par le COFEPRIS de sept pharmacies en ligne non autorisées en 2024 illustrent l'ampleur du risque numérique. L'infiltration persistante tend à éroder la confiance des cliniciens envers les agents plus récents et peut déclencher des rappels de produits brutaux qui perturbent les chaînes d'approvisionnement légales.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : les dispositifs stimulent l'innovation malgré la dominance des médicaments

Les dispositifs affichent un CAGR de 4,76 % jusqu'en 2031, même si les médicaments ont conservé 64,25 % de la part du marché mexicain des médicaments et dispositifs de soins du diabète en 2025. Les CGM en vente libre, tels que le Libre Rio d'Abbott, sont désormais disponibles dans les pharmacies de rue sans ordonnance, étendant la pénétration au-delà des cliniques d'endocrinologie. Tandem Diabetes Care et Abbott ont signé en juin 2025 un accord pour codévelopper des capteurs avec détection des cétones, en réponse aux lacunes en matière de prévention de l'acidocétose diabétique. Dans le même temps, les médicaments GLP-1 à administration hebdomadaire continuent d'ancrer les revenus du segment pharmaceutique, protégés par les brevets sur le sémaglutide valables au moins jusqu'en 2031. L'interaction entre une surveillance simplifiée et des injectables à libération prolongée devrait améliorer l'observance, réduire les admissions en urgence et élargir la demande totale adressable sur le marché mexicain des médicaments et dispositifs de soins du diabète.

Les achats groupés gouvernementaux influencent les deux catégories. Les analogues essentiels de l'insuline sont regroupés avec des glucomètres à des plafonds négociés, tandis que les pompes avancées restent en dehors des formulaires standard, s'appuyant sur les dépenses privées à la charge du patient. Néanmoins, le remboursement pilote de la perfusion sous-cutanée continue d'insuline dans les cliniques IMSS, évalué à 478 020 MXN par QALY pour les patients présentant un HbA1c > 9 %, témoigne d'une acceptation croissante du matériel coûteux dans les cas graves. Par conséquent, la taille totale du marché mexicain des médicaments et dispositifs de soins du diabète pour les dispositifs pourrait réduire l'écart avec les médicaments sur la fenêtre de prévision.

Par type de diabète : la croissance du type 1 s'accélère grâce à l'adoption technologique

Les pathologies de type 2 représentent 90,78 % de la taille du marché mexicain des médicaments et dispositifs de soins du diabète en raison de leur prévalence élevée, mais le type 1 devrait afficher un CAGR de 4,82 % jusqu'en 2031. Les programmes de télémédecine pour les patients de type 1 dans les communautés rurales ont permis des économies de 72,94 USD par consultation et ont maintenu une satisfaction similaire aux suivis en personne chez les endocrinologistes. Les plateformes de délivrance automatisée d'insuline intégrées aux capteurs FreeStyle Libre minimisent les épisodes hypoglycémiques et réduisent le recours aux services d'urgence, des résultats essentiels pour les assureurs publics. Des disparités persistantes entre les sexes montrent cependant que les femmes enregistrent des taux de diagnostic plus élevés que les hommes en raison du dépistage prénatal proactif et de la fréquentation des soins primaires.

La prise en charge du type 2 passe de la monothérapie orale à des schémas combinatoires incluant des agents GLP-1 ou SGLT2 lorsque l'HbA1c reste non contrôlé. L'éducation communautaire auprès des populations mayas a permis d'atteindre un contrôle métabolique de 60 % contre 35,4 % avant l'intervention. Ces modèles culturellement adaptés sont désormais reproduits dans d'autres régions indigènes, signalant qu'une prise en charge localisée efficace peut soutenir l'expansion du marché tant pour les médicaments que pour les dispositifs sur le marché mexicain des médicaments et dispositifs de soins du diabète.

Par groupe d'âge : l'accélération gériatrique reflète la transition démographique

Les adultes ont conservé 60,03 % de la demande de 2025, mais la cohorte des personnes âgées de ≥ 65 ans devrait connaître une hausse à un CAGR de 4,67 %, soulevant de nouvelles exigences en matière de gestion de la polymédication et de dispositifs adaptés aux troubles cognitifs. La prévalence du diabète chez les personnes de ≥ 50 ans devrait atteindre 34,0 % d'ici 2050. Les protocoles cliniques de l'IMSS pour les seniors fragiles privilégient des objectifs d'HbA1c individualisés afin d'équilibrer le risque d'hypoglycémie et la protection cardiovasculaire, fournissant des lignes directrices pour un étiquetage différencié des produits et des formations. Les fabricants répondent avec des lecteurs CGM à caractères agrandis, des interfaces d'application simplifiées et des stylos injecteurs avec clics de dose audibles.

La croissance du prédiabète pédiatrique à 8,6 % constitue un second facteur démographique favorable. Les abonnements CGM centrés sur la famille comprennent des alertes pour les aidants et un coaching nutritionnel, favorisant une fidélité précoce aux marques. Au fur et à mesure que ces cohortes vieillissent dans la gestion des maladies chroniques, elles augmenteront le potentiel de valeur à vie pour le marché mexicain des médicaments et dispositifs de soins du diabète.

Par canal de distribution : la transformation numérique accélère la croissance des ventes en ligne

Les réseaux hors ligne détenaient encore 72,65 % de la part du marché mexicain des médicaments et dispositifs de soins du diabète en 2025, grâce à la pénétration établie des pharmacies et à la dispensation orientée par les médecins. Pourtant, les plateformes en ligne sont prévues pour un CAGR de 4,7 % jusqu'en 2031, à mesure que le COFEPRIS certifie les e-pharmacies conformes et les relie aux portails d'assurance publique. La pénétration des smartphones dépassant 90 % dans de nombreuses municipalités rurales signifie que les renouvellements d'ordonnances par application peuvent surpasser les visites en pharmacies physiques, notamment lorsqu'ils sont combinés à des bons de téléconsultation. Des projets pilotes dans le cadre du programme de dépistage MIDO orientent désormais les patients nouvellement diagnostiqués vers une intégration numérique, où des rappels algorithmiques encouragent l'observance médicamenteuse et permettent les renouvellements de CGM en un clic.

Les grandes chaînes de distribution adoptent des modèles omnicanaux. Les clients peuvent initier des commandes en ligne et récupérer des injectables GLP-1 sensibles à la température aux comptoirs de chaîne du froid accrédités dans les magasins physiques. Cette stratégie hybride atténue les défis de logistique du dernier kilomètre et répond aux préoccupations concernant les contrefaçons en assurant une traçabilité visible. Par conséquent, l'innovation en matière de distribution est susceptible d'augmenter la part totale du marché mexicain des médicaments et dispositifs de soins du diabète pour les canaux en ligne sans cannibaliser les rôles essentiels de conseil en clinique.

Analyse géographique

Mexico, Guadalajara et Monterrey constituent des pôles de soins spécialisés, concentrant les endocrinologistes, les hôpitaux privés et les sites d'essais pour les thérapeutiques avancées. Les patients de ces métropoles bénéficient d'un remplacement de capteur CGM le jour même et de programmes groupés de perte de poids, accélérant l'adoption sur le marché mexicain des médicaments et dispositifs de soins du diabète. Les villes frontalières telles que Tijuana attirent des flux de tourisme médical et accueillent des études croisées comme Dulce Wireless, qui valident des modèles de soins mobiles avant le déploiement national.

Les États du sud, dont beaucoup comptent d'importantes populations indigènes, accusent historiquement un retard en matière de couverture effective, mais l'IMSS-Bienestar dirige désormais des lignes budgétaires supplémentaires vers 19 États desservant 10,8 millions de citoyens non assurés. L'éducation par les pairs culturellement adaptée a fait baisser l'HbA1c de 1,3 point de pourcentage dans les communautés mayas pilotes, démontrant le rôle des programmes d'enseignement adaptés linguistiquement. L'adoption de plateformes de données basées sur le cloud permet à ces cliniques de transmettre les données glycémiques à des spécialistes urbains pour une consultation asynchrone, atténuant les pénuries de médecins.

Les régions rurales font face à des obstacles logistiques, de la connectivité routière à l'intégrité de la chaîne du froid, ce qui rend les injectables à administration hebdomadaire et les CGM à faible entretien particulièrement adaptés. Des projets pilotes de livraison par drone au dernier kilomètre sont en cours d'évaluation de faisabilité pour réduire les jours de rupture de stock en flacons d'insuline. Ensemble, les stratégies régionales différenciées contribuent à une croissance volumique équilibrée et renforcent le marché mexicain des médicaments et dispositifs de soins du diabète à travers diverses géographies.

Paysage concurrentiel

La concentration du marché est fragmentée, les multinationales mondiales étant en tête mais les entreprises génériques nationales captant des contrats de volume dans le cadre des appels d'offres gouvernementaux. L'alliance entre Abbott et Medtronic pour intégrer FreeStyle Libre à la délivrance automatisée d'insuline établit une référence pour les écosystèmes de plateformes. Novo Nordisk défend sa franchise GLP-1 avec une protection par brevet jusqu'en 2031, tout en poursuivant des négociations prix-volume pour consolider ses positions dans les formulaires.

Les acteurs locaux tirent parti des inscriptions accélérées au COFEPRIS pour la metformine, le gliclazide et les biosimilaires d'insuline basale, approvisionnant les « Pharmacies pour le bien-être » à grande échelle. L'expansion de Lerma par Bayer injecte 1,1 milliard MXN dans la capacité de fabrication des doses finies, positionnant le Mexique comme base d'exportation régionale. Le nouveau Centre de capacité d'innovation de Takeda se concentre sur les services numériques de soutien aux patients, reflétant le pivot vers l'observance pilotée par les données.

L'intensité concurrentielle provient également de start-ups proposant des applications de régime alimentaire alimentées par l'IA et des glucomètres connectés destinés aux clients semi-urbains mal desservis. Si les réformes des brevets post-2025 accélèrent les entrées de GLP-1 biosimilaires, les fabricants de marques pourraient répondre par des offres de services à valeur ajoutée plutôt que par des concessions tarifaires. Dans l'ensemble, la convergence technologique et la centralisation des achats pousseront les entreprises à se différencier par l'intégration, l'accessibilité financière et les partenariats en matière de santé des populations au sein du marché mexicain des médicaments et dispositifs de soins du diabète.

Leaders du secteur mexicain des médicaments et dispositifs de soins du diabète

Medtronic

Roche

Sanofi

Novo Nordisk

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Le bureau des brevets du Mexique et le COFEPRIS ont convenu d'un cadre conjoint pour clarifier le statut des brevets pharmaceutiques et accélérer les approbations réglementaires.

- Janvier 2025 : Le Ministère de la santé mexicain a sécurisé les médicaments essentiels et les fournitures médicales pour le cycle 2025-2026, atteignant une couverture d'approvisionnement de 97,6 % et des économies de 30 milliards MXN (1,5 milliard USD).

- Janvier 2025 : Bayer a annoncé une expansion de 1,1 milliard MXN (55 millions USD) de son usine de fabrication de Lerma pour servir les marchés d'Amérique latine et d'Amérique du Nord.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mexicain des médicaments et dispositifs de traitement du diabète comme l'ensemble des médicaments antidiabétiques délivrés sur ordonnance, y compris les analogues de l'insuline, l'insuline humaine, les agents oraux et les produits injectables non insuliniques, ainsi que le matériel à usage patient tel que les glucomètres, les bandelettes réactives, les lancettes, les capteurs de surveillance du glucose en continu, les stylos à insuline, les pompes et les produits jetables associés qui atteignent l'utilisateur final mexicain par le biais des canaux de vente au détail, des hôpitaux ou des canaux de remboursement.

Exclusions du champ d'application : Les formulations vétérinaires, les réactifs réservés à la recherche et les analyseurs d'HbA1c pour laboratoires autonomes ne font pas partie de notre champ d'action.

Aperçu de la segmentation

- Par type de produit

- Dispositifs

- Dispositifs de surveillance

- Glucomètres d'autosurveillance glycémique

- Systèmes de surveillance continue du glucose

- Dispositifs de gestion

- Dispositifs de surveillance

- ��é�徱��������Գٲ�

- Antidiabétiques oraux

- ��é�徱��������Գٲ� à base d'insuline

- Injectables non insuliniques

- ��é�徱��������Գٲ� combinés

- Dispositifs

- Par type de diabète

- Diabète de type 1

- Diabète de type 2

- Par groupe d'âge

- Adulte

- ��é�������ٰ�����ܱ�

- ��é�徱���ٰ�����ܱ�

- Par canal de distribution

- Hors ligne

- En ligne

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe s'est entretenue avec des endocrinologues de Mexico et de Monterrey, des responsables de l'approvisionnement au niveau de l'État, les principales chaînes de pharmacies et deux distributeurs de glucomètres. Leurs commentaires ont comblé les lacunes des données sur l'adhésion au traitement, les marges bénéficiaires des canaux de distribution et l'adoption régionale des médicaments GLP-1 à prise hebdomadaire unique, ce qui nous a permis d'affiner nos principales hypothèses.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques provenant du registre SINAVE du ministère de la santé, des avis d'importation de dispositifs COFEPRIS, de l'enquête nationale sur la santé et la nutrition, de l'atlas de la Fédération internationale du diabète et des statistiques de santé de l'OCDE, qui, ensemble, décrivent la prévalence, la couverture des traitements, les règles de remboursement et les flux commerciaux. Les documents déposés par les entreprises, les présentations aux investisseurs et les communiqués de presse ont permis de dégager des tendances en matière d'expédition, tandis que l'accès payant à D&B Hoovers et Dow Jones Factiva nous a aidés à comparer les recettes des entreprises et les déclencheurs de nouvelles. Les sources citées illustrent, sans l'épuiser, l'ensemble de la littérature que nous avons examinée.

Dimensionnement du marché et prévisions

Nous avons d'abord reconstitué la demande en utilisant un modèle descendant de prévalence à cohorte traitée qui multiplie la population adulte diagnostiquée par la pénétration des classes de médicaments et les dépenses annuelles moyennes ; nous avons ensuite reproduit ce modèle pour les dispositifs par le biais de pools d'utilisateurs et de cycles de remplacement. Des vérifications ascendantes sélectives, y compris des synthèses de fournisseurs et des échantillons de prix de vente moyens multipliés par le volume pour les segments à poids élevé, ont permis de valider les totaux et d'orienter les ajustements. Des variables telles que la croissance de la prévalence corrigée de l'obésité, l'élargissement des listes publiques, la fréquence de changement des capteurs CGM, l'érosion du prix des analogues de l'insuline et les fluctuations du taux de change peso-USD alimentent une régression multivariée qui projette les valeurs à l'horizon 2030. Les lacunes dans les données granulaires des distributeurs ont été comblées à l'aide d'approximations du plus proche voisin à partir des registres des douanes et confirmées lors des suivis d'experts.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance et d'anomalie, après quoi un analyste principal examine chaque chiffre. Les modèles sont actualisés chaque année et nous déclenchons des mises à jour intermédiaires lorsque des changements réglementaires, des chocs monétaires ou des lancements de produits modifient matériellement les hypothèses.

Pourquoi notre Mexique Diabète ��é�徱��������Գٲ� et dispositifs Commandes de base Fiabilité

Les chiffres publiés divergent souvent parce que les entreprises choisissent des paniers de produits, des cohortes de patients et des leviers de prévision différents.

Les principaux facteurs d'écart comprennent certaines études qui intègrent les procédures bariatriques et l'équipement de laboratoire clinique dans la valeur du marché ; d'autres citent des courbes d'adoption agressives pour les systèmes CGM haut de gamme ; quelques-uns utilisent les ASP mondiaux sans conversion en pesos. ���ϲ����� s'en tient à un champ d'application plus étroit et spécifique aux thérapies, actualise les données chaque année et calibre les taux d'adoption en fonction des résultats des enquêtes menées auprès des médecins.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,87 B (2025) | Renseignements sur le Mordor | - |

| USD 3,92 B (2025) | Conseil régional A | Regroupe les appareils bariatriques et les analyseurs de laboratoire en milieu hospitalier. |

| USD 1,20 B (2024) | Conseil mondial B | Exclut les produits injectables autres que l'insuline et les consommables CGM. |

| USD 0,46 B (2023) | Journal de l'industrie C | Ne déclare que les dispositifs, sans tenir compte des recettes provenant des médicaments |

Dans l'ensemble, la comparaison montre que lorsque le champ d'application et les choix de devises changent, les chiffres varient considérablement ; notre sélection disciplinée de variables et notre cadence de mise à jour transparente offrent aux décideurs une base de référence équilibrée et reproductible en laquelle ils peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché mexicain des médicaments et dispositifs de soins du diabète en 2026 ?

Le marché est évalué à 1,94 milliard USD en 2026.

Quel taux de croissance annuel composé (CAGR) est prévu pour 2026-2031 ?

Le marché global devrait croître à un CAGR de 3,94 % jusqu'en 2031.

Quel segment de produits devrait connaître la croissance la plus rapide ?

Les dispositifs devraient afficher le CAGR le plus élevé de 4,76 %, portés par une adoption plus large de la surveillance continue du glucose.

Comment le programme « Pharmacies pour le bien-être » affectera-t-il le marché ?

En centralisant les achats et en économisant 30 milliards MXN (1,5 milliard USD), le programme améliore la disponibilité des médicaments et pousse les fournisseurs à proposer des prix compétitifs, stimulant ainsi l'adhésion globale aux traitements.

Pourquoi les thérapies GLP-1 à administration hebdomadaire gagnent-elles du terrain au Mexique ?

Elles améliorent l'observance, offrent des résultats prouvés sur l'HbA1c et la perte de poids, et répondent à la double charge diabète-obésité du pays.

Quel défi clé posent les médicaments contrefaits ?

Les produits GLP-1 de qualité inférieure et falsifiés circulant dans les circuits informels et en ligne menacent la sécurité des patients et peuvent perturber les chaînes d'approvisionnement légales.

Dernière mise à jour de la page le: