Taille et part du marché des alimentations médicales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.82 Milliards de dollars |

| Taille du Marché (2031) | 2.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.04% CAGR |

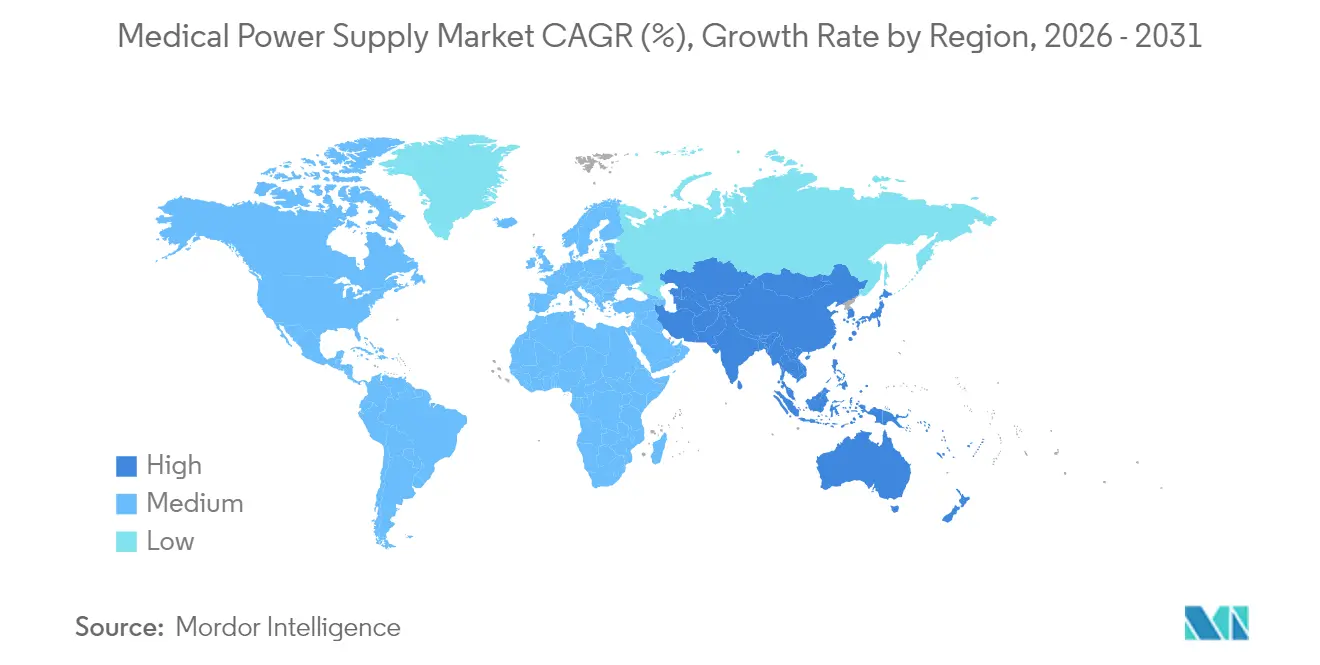

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des alimentations médicales par ���ϲ�����

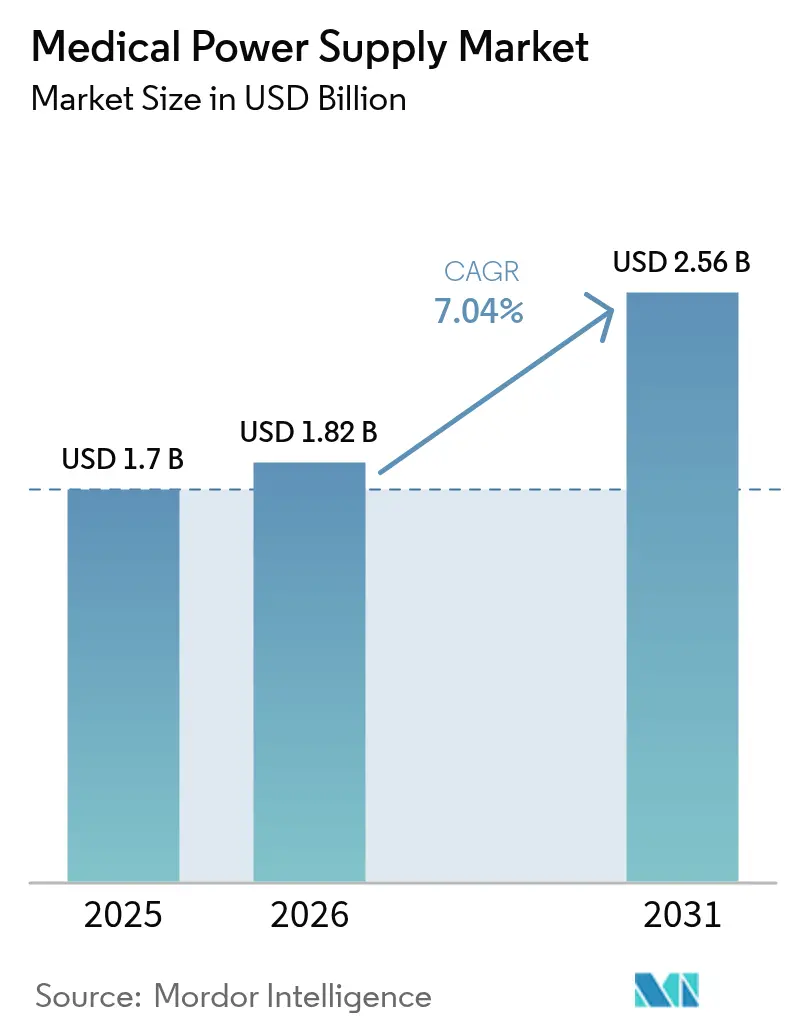

La taille du marché des alimentations médicales était évaluée à 1,70 milliard USD en 2025 et devrait croître de 1,82 milliard USD en 2026 pour atteindre 2,56 milliards USD d'ici 2031, à un TCAC de 7,04 % durant la période de prévision (2026-2031). Cette expansion reflète l'accélération de la numérisation des soins de santé, le renforcement des normes de sécurité et la tendance vers des architectures compactes à haute efficacité dans les équipements portables et cliniques. L'adoption de semi-conducteurs à large bande interdite, notamment le GaN et le SiC, permet des rendements de conversion supérieurs à 95 % et des réductions d'encombrement proches de 40 %, offrant aux fournisseurs des avantages mesurables en termes de coût et de performance. Les exigences réglementaires imposant des solutions d'efficacité >90 %, conjuguées à la croissance des parcs d'imagerie ambulatoire et des dispositifs de surveillance à domicile, soutiennent la dynamique dans les économies matures et émergentes. L'Amérique du Nord conserve son leadership grâce à une infrastructure solide et à une adoption précoce des technologies, tandis que l'Asie-Pacifique affiche la croissance la plus rapide, portée par des incitations à la fabrication à grande échelle et un soutien politique.

Principaux enseignements du rapport

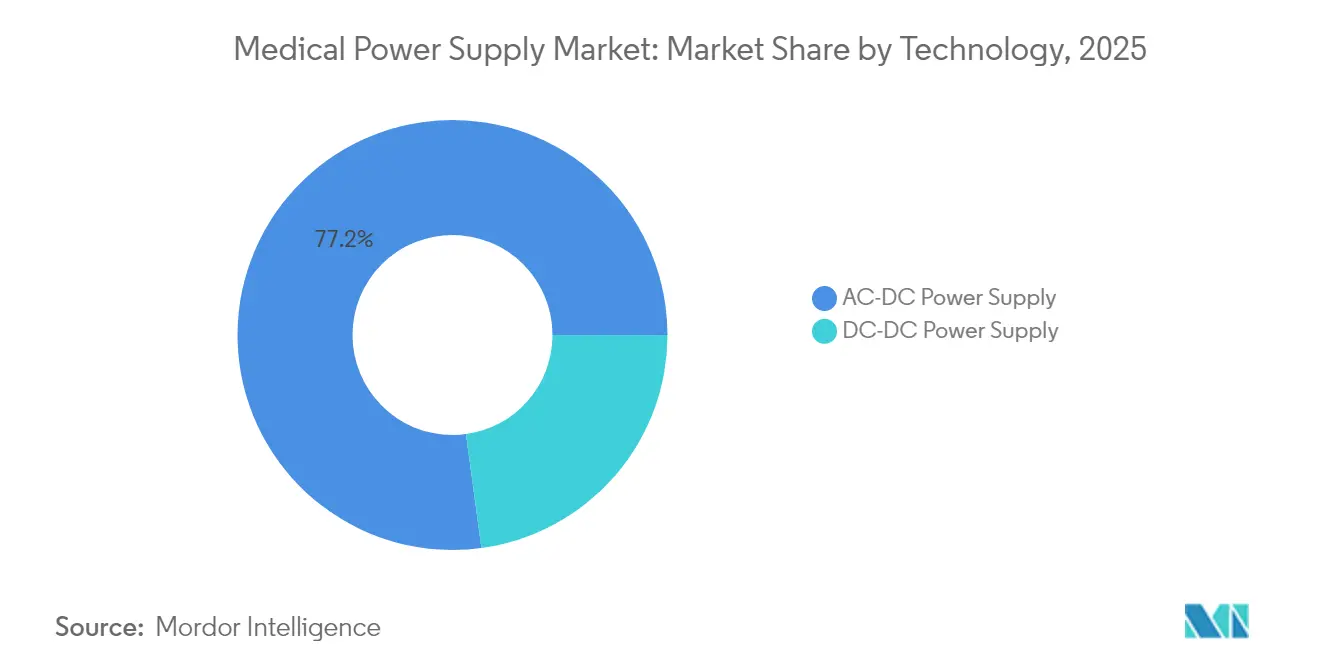

- Par technologie, les alimentations AC-DC détenaient 77,15 % de la part de marché des alimentations médicales en 2025 ; les options DC-DC enregistrent le TCAC le plus élevé à 10,35 % jusqu'en 2031.

- Par type, les unités à boîtier fermé étaient en tête avec une part de revenus de 36,20 % en 2025, tandis que les adaptateurs externes devraient se développer à un TCAC de 9,25 % jusqu'en 2031.

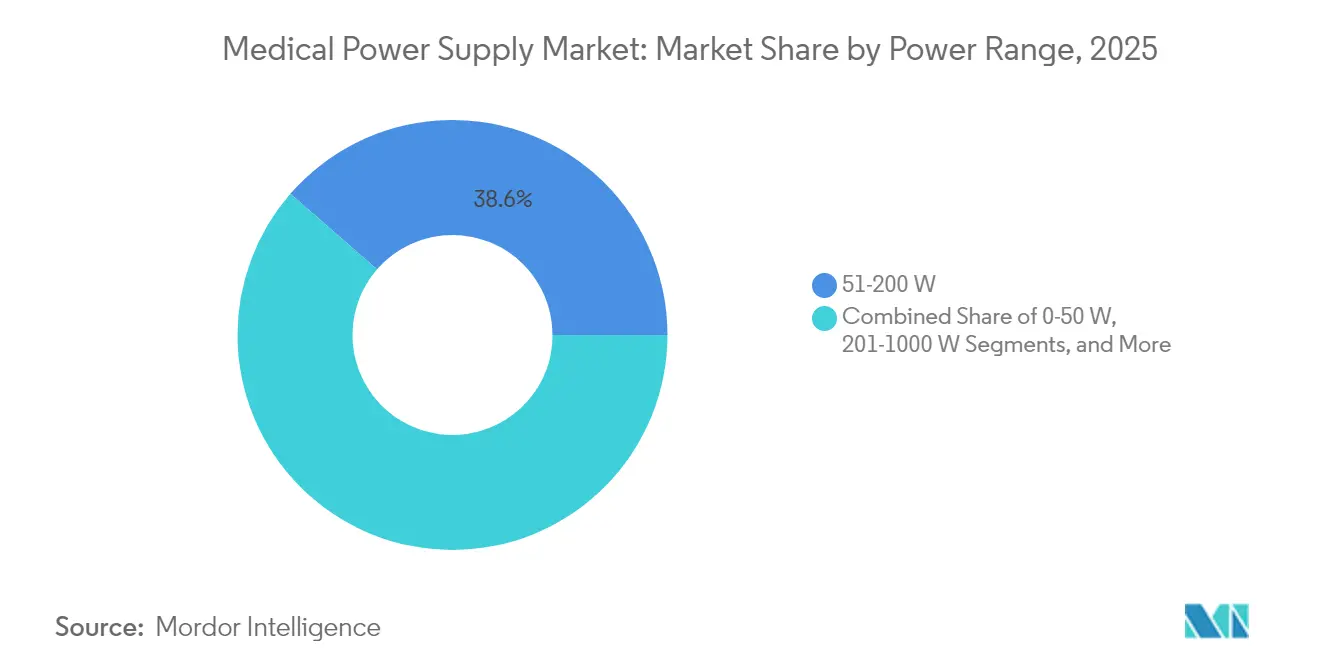

- Par plage de puissance, les dispositifs de 51-200 W représentaient 38,60 % de la taille du marché des alimentations médicales en 2025, tandis que la tranche 201-1000 W progresse à un TCAC de 8,85 % jusqu'en 2031.

- Par application, les systèmes de diagnostic et d'imagerie captaient 30,00 % de la part en 2025, mais les dispositifs de soins à domicile représentent le TCAC le plus rapide à 9,05 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a contribué à 36,80 % des revenus de 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 9,45 % durant la fenêtre de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des alimentations médicales

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Miniaturisation rapide via les dispositifs de commutation GaN et SiC | +1.8% | Mondial ; plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des parcs d'imagerie diagnostique dans les centres ambulatoires | +1.5% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor des équipements de surveillance des patients à domicile | +2.1% | Mondial ; accéléré dans les marchés développés | Court terme (≤ 2 ans) |

| Mandats de décarbonation poussant vers des alimentations à rendement de conversion >90 % | +1.2% | Europe et Amérique du Nord ; répercussion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Unités d'alimentation à commande numérique et surveillance à distance (alimentation en tant que service) | +0.9% | Amérique du Nord et Europe initialement ; expansion mondiale | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Miniaturisation rapide via les dispositifs de commutation GaN et SiC

Les semi-conducteurs à large bande interdite élèvent les fréquences de commutation au-delà de 1 MHz tout en maintenant un rendement de conversion supérieur à 95 %, permettant des alimentations plus petites et plus légères pour les équipements cliniques et portables. [1]Navitas Semiconductor, "Technologies GaN et SiC au PCIM 2025," navitassemi.com La transition vers des plaquettes GaN de 300 mm réduit les coûts de production de 30 %, encourageant l'adoption au-delà des plateformes haut de gamme. Le soutien des investisseurs, comme la levée de fonds de série C de 32 millions USD par Cambridge GaN Devices, témoigne de la confiance dans un potentiel d'économies d'énergie supplémentaires de 30 %. Les fabricants d'équipements médicaux (OEM) tirent parti de ces avantages pour réduire l'encombrement de leurs produits jusqu'à 40 % et introduire des systèmes CT et IRM compacts adaptés aux petites cliniques, élargissant l'accès au diagnostic dans les régions sous-desservies.

Expansion des parcs d'imagerie diagnostique dans les centres ambulatoires

La migration des services d'imagerie hors des hôpitaux accroît la demande d'unités d'alimentation conçues pour des environnements électriques variables. Vizient rapporte une croissance à deux chiffres des volumes de scanners CT et TEP à mesure que les centres ambulatoires élargissent leurs capacités. [2]Vizient Inc., "Demande croissante de services d'imagerie," vizientinc.com La conversion de scanners de recherche à un usage clinique, comme les actions récentes au North Carolina Baptist Hospital, illustre cette tendance à la décentralisation. Les alimentations doivent offrir une forte suppression des interférences électromagnétiques, des plages d'entrée flexibles et une évolutivité modulaire pour soutenir les déploiements d'équipements par phases et les flux de travail d'imagerie assistée par IA.

Essor des équipements de surveillance des patients à domicile

L'utilisation par les prestataires de la surveillance à distance a atteint 81 % en 2023, soutenue par de nouveaux codes de remboursement associant la télésurveillance des patients (RPM) aux services de gestion des maladies chroniques. Les dispositifs exigent des courants de fuite ultra-faibles (<10 µA) et une isolation de type BF/CF pour la sécurité des patients. Les avancées en biocapteurs contextuels de STMicroelectronics prolongent la durée de vie des batteries tout en permettant des ensembles de données plus riches. Des modèles d'alimentation en tant que service émergent, transférant la propriété des actifs d'alimentation aux fournisseurs qui facturent à l'usage, allégeant les dépenses en capital pour les prestataires de soins de santé.

Mandats de décarbonation poussant vers des alimentations à rendement de conversion >90 %

Le secteur de la santé contribue à près de 5 % des émissions mondiales, ce qui entraîne des mandats d'efficacité énergétique dans les établissements. Le plan de 4,99 milliards USD du Massachusetts pour 2025-2027 cible l'électrification à haute efficacité dans les hôpitaux, créant une demande pour des solutions d'alimentation à >92 % d'efficacité. Le Département de l'Énergie des É�ٲ��ٲ�-���Ծ��� identifie les dispositifs médicaux comme un secteur prioritaire pour des économies d'énergie de 20 à 30 % grâce à l'électronique à large bande interdite. Les fournisseurs répondent avec des architectures à base de GaN atteignant 98 % d'efficacité, alignant leurs portefeuilles de produits sur les indicateurs d'achats verts émergents des principaux systèmes de santé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de mise à niveau CEM de la « 4e édition » de la norme IEC 60601-1 | -1.1% | Mondial ; impact le plus élevé en Europe | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs pour les MOSFET haute tension | -0.8% | Mondial ; concentration dans la fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Hausses de coûts liées aux droits de douane sur les composants magnétiques et condensateurs chinois | -0.6% | Amérique du Nord et Europe important de Chine | Court terme (≤ 2 ans) |

| Limites de gestion thermique dans les conceptions à châssis ouvert de moins d'un pouce | -0.4% | Mondial ; affectant les applications miniaturisées | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Coûts de mise à niveau CEM de la « 4e édition » de la norme IEC 60601-1

Le renforcement des règles CEM et des protocoles de gestion des risques impose une complexité de conformité significative. Des cycles de test d'environ trois semaines et une capacité limitée des organismes notifiés en Europe augmentent les coûts directs de 15 à 25 % pour les petites entreprises. De nombreux OEM privilégient la voie américaine vers le marché tout en naviguant dans les goulots d'étranglement du règlement européen sur les dispositifs médicaux (MDR) qui ralentissent les lancements de produits et freinent l'innovation. L'investissement dans des équipes réglementaires internes et des pratiques de conception orientées conformité dès le départ devient essentiel pour gérer les délais et préserver les marges.

Volatilité de la chaîne d'approvisionnement en semi-conducteurs pour les MOSFET haute tension

Les délais d'approvisionnement prolongés et les fluctuations épisodiques des prix persistent pour les MOSFET critiques, les pressions géopolitiques affectant les fonderies asiatiques. L'acquisition d'une usine de plaquettes par Vishay en 2024 illustre les mouvements d'intégration verticale pour sécuriser l'approvisionnement, mais la société a tout de même signalé des revenus plus faibles en raison de volumes réduits et d'une érosion des prix. La Chambre de commerce des É�ٲ��ٲ�-���Ծ��� avertit qu'un découplage plus profond avec la Chine pourrait réduire les revenus du secteur des dispositifs médicaux au sens large de 23,6 milliards USD par an. Les fournisseurs d'alimentations médicales couvrent le risque via le double approvisionnement, des stocks tampons plus importants et des partenariats stratégiques avec des fabricants de semi-conducteurs spécialisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : Dominance AC-DC au milieu de l'innovation DC-DC

Les dispositifs AC-DC représentaient 77,15 % de la part de marché des alimentations médicales en 2025 grâce à leur omniprésence dans les grands systèmes d'imagerie et chirurgicaux alimentés directement par le réseau électrique des établissements. Les alimentations DC-DC devraient afficher un TCAC de 10,35 % jusqu'en 2031, portées par la vague de l'électronique modulaire qui exige plusieurs rails régulés avec des budgets d'efficacité stricts. Le marché des alimentations médicales continue de valoriser la fiabilité AC-DC, mais les feuilles de route des OEM intègrent de plus en plus des étages DC-DC embarqués pour distribuer l'alimentation et atténuer les points chauds thermiques. Les convertisseurs DC-DC à base de GaN de Traco et Recom atteignent désormais >95 % d'efficacité et une commutation à 500 kHz, permettant des économies de surface de carte de 40 %. À mesure que les pompes à perfusion portables, les concentrateurs d'oxygène et les dispositifs de diagnostic portables gagnent en complexité, les fournisseurs élargissent leurs portefeuilles DC-DC pour capter des flux de revenus supplémentaires au sein du marché des alimentations médicales.

Dans les équipements hospitaliers lourds, les blocs AC-DC de plusieurs kilowatts restent indispensables. Pourtant, les distributeurs signalent un glissement régulier du mix de commandes vers des modules DC-DC plus petits pour les systèmes ECG portables et d'endoscopie, renforçant la demande future pour des conceptions miniatures à haute fréquence. D'ici 2031, les unités DC-DC pourraient dépasser 30 % des revenus, remodelant le positionnement concurrentiel au sein du marché des alimentations médicales. Les améliorations continues de l'efficacité, les techniques d'isolation galvanique et l'intégration de la télémétrie numérique stimulent la différenciation entre les acteurs établis et les entrants spécialisés.

Par type : Les solutions à boîtier fermé en tête malgré la croissance des adaptateurs externes

Les architectures à boîtier fermé ont capté 36,20 % des revenus en 2025, reflet des normes strictes de contrôle des infections et des besoins de blindage CEM dans les salles d'opération et les soins intensifs. Cependant, les adaptateurs externes affichent un TCAC robuste de 9,25 % entre 2026 et 2031, à mesure que les environnements de soins migrent vers les domiciles et les cliniques communautaires. Le marché des alimentations médicales récompense les conceptions qui isolent les patients des hautes tensions, incitant les OEM à adopter des blocs externes de classe II certifiés pour les applications de type BF. La série ME de SL Power illustre l'évolution des adaptateurs, répondant aux seuils d'isolation 2×MOPP et de fuite <50 µA pour les dispositifs à domicile.

Les cartes à châssis ouvert continuent d'être utilisées dans les analyseurs sensibles aux coûts où la circulation d'air et l'intégration dans le châssis compensent les besoins d'un boîtier. Les plateformes configurables permettent une personnalisation rapide des références, réduisant les cycles de conception pour les systèmes d'imagerie spécialisés et d'automatisation de laboratoire. La législation environnementale encourageant la réparabilité et le recyclage renforce davantage les approches modulaires sur l'ensemble du marché des alimentations médicales. Les fournisseurs élargissent en conséquence les options de télémétrie numérique qui alimentent les tableaux de bord de maintenance, soutenant les modèles d'alimentation en tant que service déployés dans des projets pilotes en Amérique du Nord et en Europe.

Par plage de puissance : Dominance de la gamme intermédiaire avec une croissance haute puissance

Les unités de 51-200 W représentaient 38,60 % de la taille du marché des alimentations médicales en 2025, reflétant leur utilisation répandue dans les moniteurs patients, les ventilateurs et les équipements de diagnostic de gamme intermédiaire. La tranche 201-1000 W devrait afficher le TCAC le plus rapide à 8,85 %, soutenue par les suites d'imagerie assistées par IA qui intègrent des GPU et des moteurs de reconstruction en temps réel nécessitant un calcul intensif. Les concepteurs atteignent la conformité aux limites de fuite de la norme IEC 60601 via des architectures résonantes et le partage de courant numérique qui prend en charge la redondance N+1. Les dissipateurs thermiques à chambre à vapeur et les ventilateurs à faible bruit améliorent les performances thermiques, essentielles à mesure que la densité de puissance approche 30 W/po³ dans les chariots à espace limité.

La croissance des alimentations inférieures à 50 W reste stable, portée par les moniteurs cardiaques et glucométriques portables exigeant une consommation en veille ultra-faible. Les concepts de récupération d'énergie, tels que les unités alimentées par la démarche piézoélectrique, promettent des intervalles plus longs entre les charges, mais l'impact commercial reste embryonnaire. Les segments haute puissance (>1000 W) servent la chirurgie robotique et les blocs opératoires hybrides, où des contraintes strictes de temps de maintien et de distorsion harmonique encouragent des étages PFC personnalisés utilisant des MOSFET SiC. Les fournisseurs qui maîtrisent ces régimes de conception nuancés obtiennent des prix de vente moyens plus élevés au sein du marché des alimentations médicales.

Par application : Leadership des équipements d'imagerie avec accélération des soins à domicile

Les équipements de diagnostic et d'imagerie dominaient 30,00 % des ventes de 2025, englobant les plateformes CT, IRM et TEP qui s'appuient sur des blocs de conversion de plusieurs kilowatts et des rails auxiliaires à faible ondulation. Ces systèmes exigent une forte capacité de courant de crête et une régulation de tension précise pour éviter les artefacts dans les flux de données d'image. Les fournisseurs intègrent le partage de charge numérique et la fonctionnalité d'échange à chaud pour réduire les temps d'arrêt de maintenance, renforçant la fidélisation au sein du marché des alimentations médicales.

Les dispositifs de soins de santé à domicile sont prévus pour un TCAC de 9,05 % jusqu'en 2031, soutenus par des incitations politiques, la pression démographique et des écosystèmes de surveillance activés par la 5G. Les nouveaux codes de remboursement APCM stimulent les achats par les prestataires de spiromètres connectés et de pompes à perfusion intelligentes, chacun nécessitant des adaptateurs compacts et isolés avec des ports de télémétrie en temps réel. Des travaux académiques démontrent une précision des données de 97,25 % dans des cadres RPM 5G sécurisés, confirmant la viabilité d'un déploiement à grande échelle. Ces tendances soutiennent une croissance parallèle des circuits intégrés de gestion de batterie et des accessoires de charge sans fil liés au marché des alimentations médicales.

Analyse géographique

L'Amérique du Nord a conservé 36,80 % des revenus en 2025, soutenue par 156 milliards USD de dépenses nationales en dispositifs et des voies FDA rationalisées qui raccourcissent le délai de mise sur le marché. L'allocation de 40,27 milliards USD du Programme de santé de la défense pour l'exercice 2025 en faveur de la modernisation des équipements stimule davantage la demande. L'accent fort mis sur la décarbonation entraîne une adoption rapide des alimentations GaN à >90 % d'efficacité dans les hôpitaux mettant en œuvre des tableaux de bord ESG.

L'Asie-Pacifique affiche le TCAC le plus rapide à 9,45 % jusqu'en 2031, le marché indien des dispositifs visant une valorisation de 50 milliards USD grâce aux avantages des incitations liées à la production (PLI). Les OEM régionaux développent leurs capacités GaN et SiC, mais des défis persistent : les dépenses de R&D ne représentent que 0,5 % des charges et la dépendance aux importations reste élevée pour les composants magnétiques de précision et les condensateurs. Des scénarios de tensions commerciales pourraient soustraire 23,6 milliards USD des revenus du secteur annuellement, soulignant la nécessité d'une résilience de la chaîne d'approvisionnement.

Le cadre MDR strict de l'Europe complique la conformité, avec seulement 43 organismes notifiés couvrant environ 500 000 dispositifs, créant des retards d'approbation significatifs. Néanmoins, de solides mandats de durabilité et des objectifs énergétiques du secteur public soutiennent l'intérêt pour les solutions ultra-efficaces du marché des alimentations médicales. MedTech Europe préconise une réforme réglementaire pour préserver les pipelines d'innovation tout en soutenant les investissements des systèmes de santé dans les infrastructures vertes.

Paysage concurrentiel

Le marché des alimentations médicales est modérément concentré, Delta Electronics, Mean Well, TDK-Lambda et Advanced Energy Industries façonnant les normes mondiales grâce à de larges portefeuilles et une expertise en conformité interrégionale. Delta fournit des unités à boîtier fermé et des adaptateurs externes allant de 5 W à 3 kW, associant des topologies haute densité à des certifications IEC 60601. Advanced Energy a ajouté 35 produits de plateforme en 2024 et a acquis Airity Technologies pour approfondir ses compétences en haute tension, s'alignant sur les clients des équipements semi-conducteurs et des sciences de la vie. [4]Advanced Energy Industries, "Rapport annuel 2024," sec.gov

Les acteurs cherchent à se différencier via l'intégration de la commande numérique, les mises à jour de micrologiciels à distance et l'analyse de maintenance prédictive. Les portefeuilles de brevets en GaN et SiC gagnent en priorité stratégique ; le récent financement de Cambridge GaN Devices la positionne pour concéder des licences sur des propriétés intellectuelles innovantes aux OEM ciblant des économies d'énergie système de 30 %. Les turbulences de la chaîne d'approvisionnement favorisent l'intégration verticale et les accords pluriannuels sur les plaquettes, permettant aux grandes entreprises de sécuriser les allocations et de maintenir des délais inférieurs à la moyenne du secteur. Pendant ce temps, des fournisseurs de niche pénètrent les poches de croissance dans les soins à domicile, en tirant parti d'adaptateurs externes modulaires et sécurisés pour les patients afin de concurrencer dans des segments du marché des alimentations médicales mal desservis par les conglomérats.

Les modèles émergents d'alimentation en tant que service gagnent des déploiements pilotes, notamment pour les groupes hospitaliers gérant des parcs de pompes à perfusion et de dispositifs de dialyse. La tarification par abonnement liée à la disponibilité et à la consommation d'énergie offre aux fournisseurs des revenus récurrents tout en aidant les prestataires à transférer les dépenses en capital vers les charges d'exploitation. Les premiers pilotes rapportent des réductions à deux chiffres des temps d'arrêt non planifiés, renforçant l'argumentaire économique pour un déploiement plus large sur le marché des alimentations médicales.

Leaders du secteur des alimentations médicales

-

Advanced Energy Industries Inc.

-

Astrodyne TDI Corp.

-

Bel Power Solutions (CUI Inc.)

-

Chroma Systems Solutions Inc.

-

Cincon Electronics Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : HEALWELL AI est entré sur le marché américain avec l'intégration de l'infrastructure de données Orion Health, étendant les outils d'aide à la décision par IA pour les soins préventifs.

- Mai 2025 : Knowles a défini des objectifs de TCAC de revenus de 8 à 10 % basés sur les condensateurs céramiques et les filtres RF essentiels aux dispositifs implantables.

- Avril 2025 : Navitas Semiconductor a présenté les premiers circuits intégrés GaNFast bidirectionnels 650 V en production au PCIM 2025, ciblant les implants médicaux à charge sans fil.

- Avril 2025 : MedTech Europe a préconisé des réformes structurelles du MDR dans sa soumission à la consultation sur la stratégie des sciences de la vie de la Commission européenne.

- Mars 2025 : Boston Scientific a déclaré un chiffre d'affaires net de 16,7 milliards USD pour 2024, propulsé par 100 lancements de produits et des acquisitions ciblées.

- Mars 2025 : Advanced Energy Industries a lancé 35 nouveaux produits de plateforme en 2024 et a finalisé l'acquisition d'Airity Technologies, élargissant ses offres haute tension pour les secteurs médical et semi-conducteur.

- Février 2025 : Cambridge GaN Devices a levé 32 millions USD en série C pour développer la production de GaN pour les usages médicaux, les véhicules électriques et les centres de données.

- Février 2025 : Eli Lilly a annoncé une expansion de capacité de 3 milliards USD dans le Wisconsin, parallèlement à une hausse de 45 % des revenus du quatrième trimestre 2024.

- Janvier 2025 : Infineon Technologies a prévu une adoption croissante du GaN dans les semi-conducteurs de puissance, citant les avantages en termes d'efficacité et de taille pour les plateformes médicales à forte demande.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des alimentations électriques médicales comme les ventes mondiales d'unités AC-DC et DC-DC fabriquées en usine qui fournissent une alimentation basse tension régulée à l'intérieur ou aux côtés des dispositifs d'imagerie diagnostique, de surveillance des patients, thérapeutiques et de soins à domicile. Le périmètre suit les règles de sécurité et d'EMI de la norme IEC 60601-1, que les analystes de ���ϲ����� valident à l'aide de certificats de produits. Nous regroupons les unités par facteur de forme, plage de puissance et utilisation clinique finale afin que les clients puissent relier directement la demande aux expéditions d'équipements et aux cycles de remplacement.

Exclusions du périmètre : Nous excluons délibérément les systèmes d'alimentation sans interruption, le câblage des chambres d'hôpital et les adaptateurs génériques vendus pour les appareils portables grand public, car ceux-ci sont soumis à des codes de fiabilité différents et fausseraient les comparaisons de prix.

Aperçu de la segmentation

-

Par technologie

- Alimentation AC-DC

- Alimentation DC-DC

-

Par type

- Châssis ouvert

- Boîtier fermé

- Adaptateur externe

- Configurable/Modulaire

-

Par plage de puissance

- 0–50 W

- 51–200 W

- 201–1000 W

- >1000 W

-

Par application

- Équipements de diagnostic et d'imagerie

- Surveillance des patients

- Chirurgie et maintien des fonctions vitales

- Dispositifs de soins de santé à domicile

- Autres

-

Par géographie

-

Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

-

Amérique du Sud

- ���������

- Argentine

- Chili

- Reste de l'Amérique du Sud

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Singapour

- Malaisie

- Australie

- Reste de l'Asie-Pacifique

-

Moyen-Orient et Afrique

-

Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- �����������

- Reste de l'Afrique

-

Moyen-Orient

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des ingénieurs en conception d'alimentation, des consultants en réglementation, des responsables des achats dans les hôpitaux et des distributeurs en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges nous ont aidés à tester les hypothèses de cycle de service, les taux de défaillance sous garantie et les corridors de prix, conférant à notre modèle un réalisme propre à chaque région.

Recherche documentaire

Nous avons commencé par des piliers statistiques publics, en utilisant des sources telles que la base de données U.S. FDA 510(k) pour les autorisations de nouveaux dispositifs, les codes commerciaux Eurostat pour les convertisseurs HS 8504, et les tableaux de dépenses d'investissement dans la santé de la Banque mondiale pour dimensionner les parcs d'installation. Les associations industrielles, notamment l'Association for the Advancement of Medical Instrumentation et la JAMME japonaise, ont fourni des bilans annuels de production que notre équipe a mis en correspondance avec les listes de sécurité régionales.

Les dépôts financiers, les présentations aux investisseurs et les contrats d'approvisionnement ont été exploités via D&B Hoovers et Dow Jones Factiva pour confirmer les prix de vente moyens, tandis que les analyses de brevets de Questel ont mis en évidence la part croissante des topologies à base de GaN. Cette liste est illustrative et non exhaustive ; de nombreux ensembles de données ouverts supplémentaires ont soutenu la validation et la clarification.

Dimensionnement du marché et prévisions

Nous avons utilisé une reconstruction descendante qui part des bases installées de dispositifs d'imagerie et de surveillance, applique des ratios typiques de remplacement des alimentations électriques, et intègre les nouvelles expéditions d'équipements capturées à partir des données commerciales avant de convertir les unités en chiffre d'affaires via des courbes de PAM mixtes. Des vérifications ascendantes sélectionnées — consolidations fournisseurs et cotations ponctuelles des canaux — ont été effectuées pour affiner les totaux. Les principales variables déterminant les volumes comprennent les expéditions de scanners IRM et CT, la demande de ventilateurs à domicile, les dates d'adoption des révisions de la norme IEC 60601, les ajouts de lits d'hôpitaux et la pénétration des convertisseurs GaN. Une régression multivariée avec analyse de scénarios projette ces facteurs jusqu'en 2030, nous permettant de nous adapter aux chocs politiques ou économiques.

Cycle de validation des données et de mise à jour

Chaque modèle provisoire passe par un examen par les pairs à trois niveaux ; les anomalies par rapport aux volumes d'importation ou aux résultats des entreprises déclenchent une révision. Nous actualisons les chiffres annuellement, et lorsque des rappels, des changements réglementaires ou des opérations de F&A significatives surviennent, notre équipe reprend contact avec les sources afin que les clients disposent de la vue la plus récente.

Pourquoi la référence de Mordor en matière d'alimentation électrique médicale mérite confiance

Les valeurs publiées divergent souvent parce que les entreprises choisissent des ensembles de dispositifs, des niveaux de prix ou des cadences de mise à jour différents. Les clients recherchent de la clarté, et nous la leur apportons.

Les principaux facteurs d'écart comprennent le traitement différencié des adaptateurs aftermarket, les conversions de devises ponctuelles et la prise en compte ou non des systèmes reconditionnés. Mordor publie l'ensemble d'unités conformes le plus large et effectue des mises à jour tous les douze mois, tandis que d'autres peuvent figer leurs modèles plus longtemps ou reprendre directement les chiffres des expéditions fournisseurs sans normalisation du PAM.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,70 Md USD | ���ϲ����� | - |

| 1,67 Md USD | Regional Consultancy A | S'appuie sur les comptages d'expéditions fournisseurs ; harmonisation des prix minimale ; cadence de mise à jour limitée |

| 2,04 Md USD | Trade Journal B | Utilise une extrapolation du chiffre d'affaires à partir des principaux fabricants et omet le segment des adaptateurs aftermarket |

Ces comparaisons montrent que la sélection rigoureuse du périmètre, la validation à double voie et la mise à jour en temps opportun de Mordor créent une référence équilibrée et transparente que les décideurs peuvent reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des alimentations médicales ?

La taille du marché des alimentations médicales a atteint 1,82 milliard USD en 2026 et devrait atteindre 2,56 milliards USD d'ici 2031.

Quel segment technologique domine le marché ?

Les alimentations AC-DC étaient en tête avec 77,15 % de la part de marché des alimentations médicales en 2025, portées par leur utilisation répandue dans les systèmes d'imagerie et chirurgicaux.

Pourquoi les adaptateurs externes connaissent-ils une croissance rapide ?

L'expansion des soins à domicile et les exigences d'isolation sécurisée pour les patients poussent les adaptateurs externes vers un TCAC prévu de 9,25 % jusqu'en 2031.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 9,45 % grâce aux incitations à la fabrication et à l'expansion des infrastructures de soins de santé.

Comment les dispositifs GaN et SiC influencent-ils la croissance du marché ?

Ces semi-conducteurs à large bande interdite offrent >95 % d'efficacité et une réduction de taille de 40 %, permettant la miniaturisation et la conformité aux objectifs de décarbonation.

Quels sont les principaux défis réglementaires ?

La conformité aux normes CEM de la 4e édition de la norme IEC 60601-1 augmente les coûts de test et le délai de mise sur le marché, notamment en Europe dans le cadre du MDR.

Dernière mise à jour de la page le: