Taille et parts du marché des aliments médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.67 Milliards de dollars |

| Taille du Marché (2031) | 35.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments médicaux par ���ϲ�����

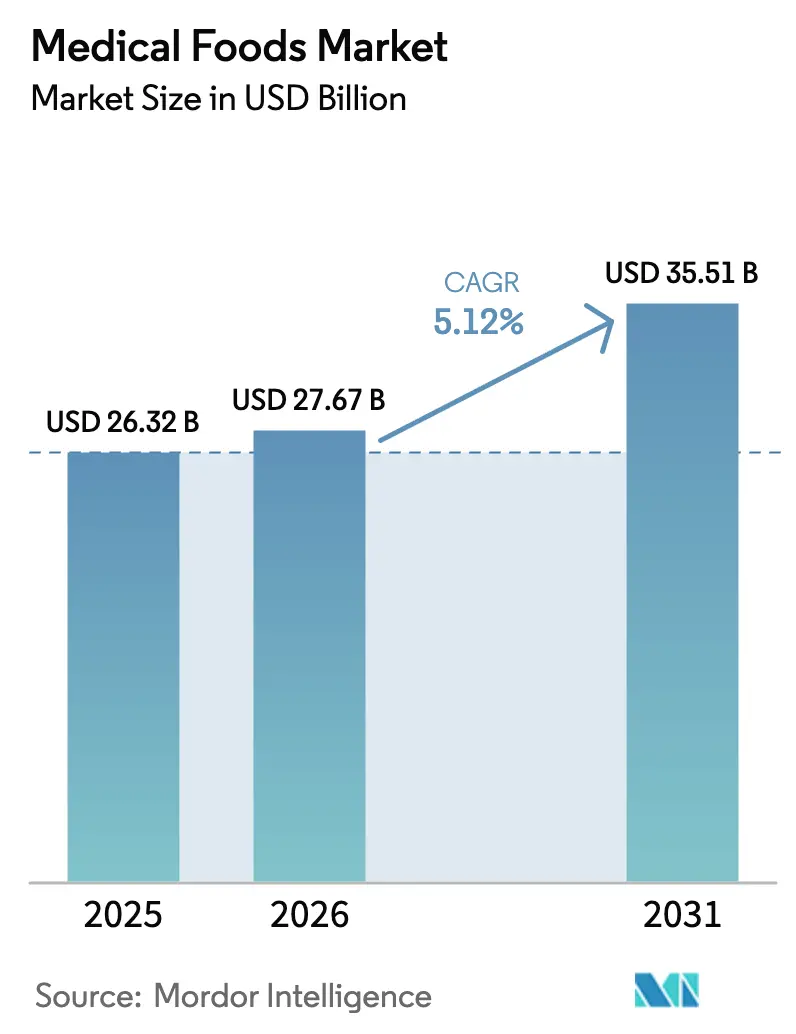

La taille du marché des aliments médicaux devrait s'étendre de 26,32 milliards USD en 2025 et 27,67 milliards USD en 2026 à 35,51 milliards USD d'ici 2031, enregistrant un TCAC de 5,12 % entre 2026 et 2031.

Les données cliniques favorisent la transition des aliments médicaux d'une catégorie nutritionnelle de niche vers un adjuvant thérapeutique reconnu. Les formulaires hospitaliers soutiennent la demande de formats en poudre pouvant être reconstitués en vrac. De plus, les capsules molles gagnent du terrain sur le marché grâce à leur système d'administration à base de lipides, qui améliore la biodisponibilité des micronutriments liposolubles utilisés dans les traitements neurologiques et métaboliques. Le vieillissement des populations dans les pays de l'OCDE, la mise en œuvre de la norme chinoise GB 29922-2025 pour les aliments à des fins médicales spéciales, et l'expansion du programme de remboursement Ayushman Bharat en Inde ouvrent de nouvelles opportunités de croissance. Cependant, la vigilance des payeurs concernant les coûts des ingrédients et l'absence de couverture Medicare Partie B pour les produits oraux aux É�ٲ��ٲ�-���Ծ��� freinent la trajectoire de croissance du marché des aliments médicaux.

Principaux enseignements du rapport

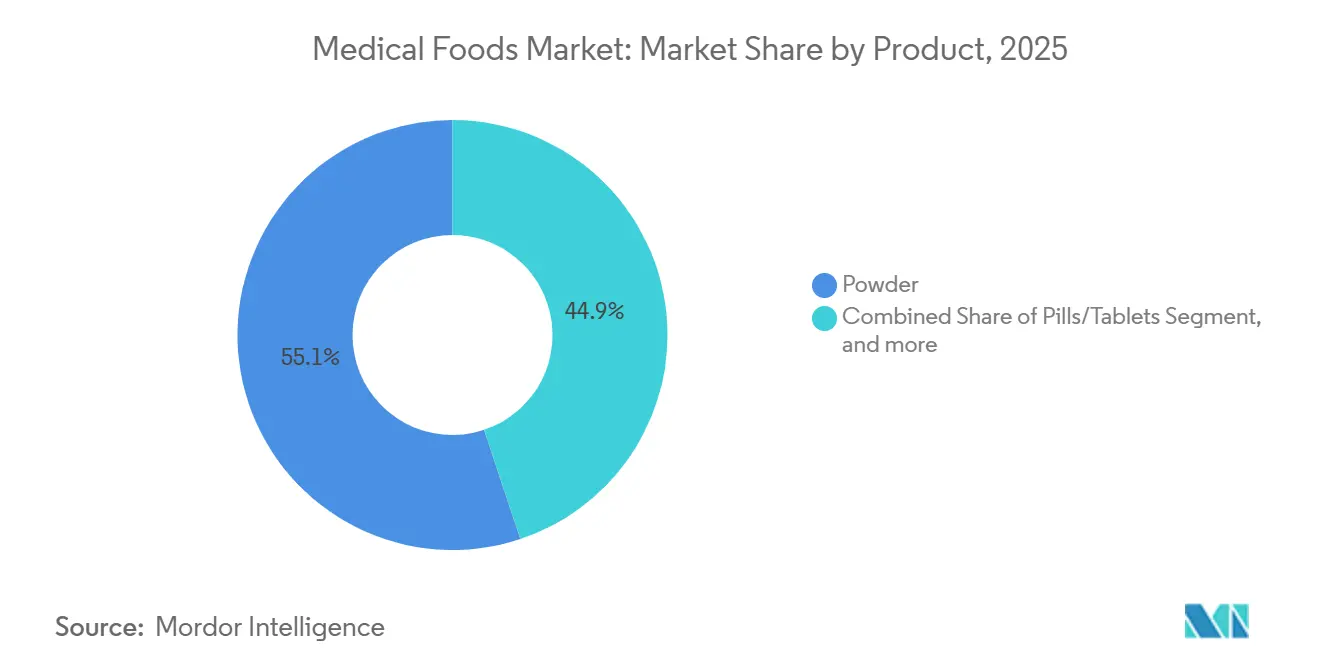

- Par catégorie de produit, les formulations en poudre ont dominé avec 55,12 % de la part du marché des aliments médicaux en 2025, tandis que les capsules molles devraient afficher le TCAC le plus rapide de 7,54 % sur la période 2026-2031.

- Par application, la neuropathie diabétique représentait 26,45 % de la taille du marché des aliments médicaux en 2025, et les formulations pour la maladie rénale chronique devraient progresser à un TCAC de 7,43 % jusqu'en 2031.

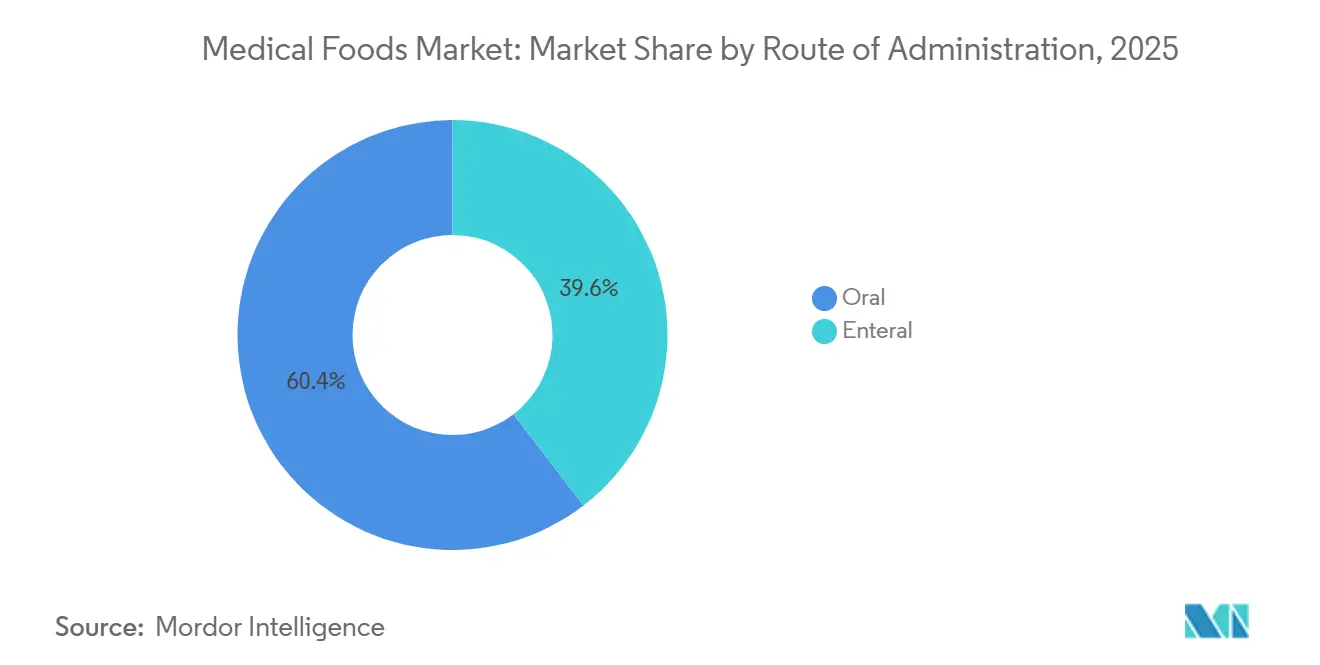

- Par voie d'administration, l'administration orale a capté une part de 60,43 % en 2025, tandis que les formats entéraux devraient se développer à un TCAC de 7,87 % durant la période 2026-2031.

- Par groupe de patients, les consommateurs gériatriques représentaient 52,76 % du volume de 2025 et demeurent la cohorte à la croissance la plus rapide, avec un TCAC de 8,11 % projeté jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières ont distribué 46,76 % des unités en 2025, tandis que les pharmacies en ligne devraient enregistrer le TCAC le plus élevé de 8,32 % entre 2026 et 2031.

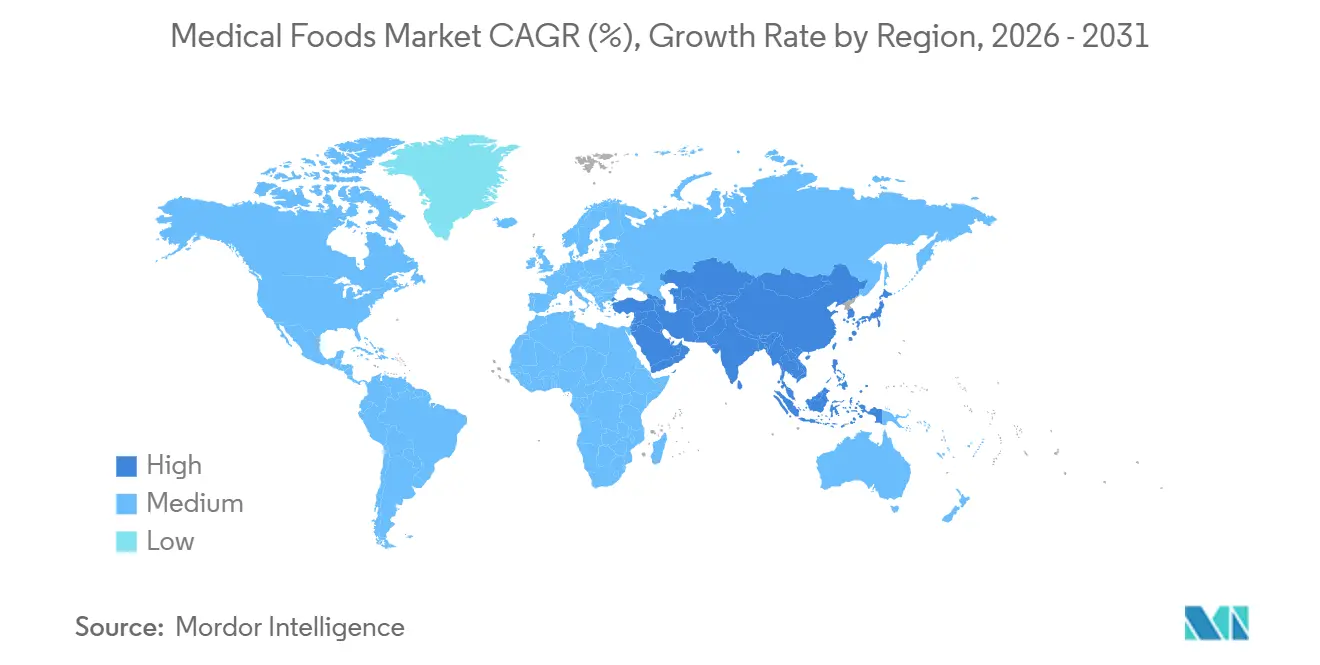

- Par géographie, l'Amérique du Nord a généré 42,43 % de la valeur mondiale en 2025 et l'Asie-Pacifique devrait afficher la croissance régionale la plus élevée avec un TCAC de 6,54 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des aliments médicaux

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de l'incidence des maladies chroniques | +1.4% | Mondial, avec concentration en Amérique du Nord, en Europe et en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Augmentation des taux de malnutrition gériatrique | +1.2% | Amérique du Nord, Europe, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Demande croissante de nutrition médicale personnalisée | +0.9% | Amérique du Nord, Europe occidentale, adoption précoce dans les villes de premier rang en Chine | Moyen terme (2-4 ans) |

| Avancées technologiques en matière de formulation et d'administration | +0.8% | Mondial, porté par les pôles d'innovation en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Expansion de la couverture des soins de santé dans les économies émergentes | +0.7% | Cœur de l'APAC (Chine, Inde), extension vers l'Asie du Sud-Est et l'Amérique latine | Long terme (≥ 4 ans) |

| Intégration des outils de santé numérique pour l'observance des patients | +0.6% | Amérique du Nord, Europe occidentale, Japon | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Augmentation de l'incidence des maladies chroniques

Les maladies non transmissibles telles que le diabète, le cancer, la maladie rénale chronique et les troubles neurodégénératifs représentent désormais 74 % des décès dans le monde, un fardeau qui élargit l'adoption clinique de poudres, de liquides et de capsules molles spécifiques à chaque pathologie[1]Organisation mondiale de la Santé, "Estimations mondiales de la santé 2024," who.int. La Fédération internationale du diabète prévoit une augmentation à 643 millions d'adultes diabétiques d'ici 2030, soutenant une demande durable pour les formulations contre la neuropathie et la gastroparésie. Les protocoles d'oncologie du Memorial Sloan Kettering et du MD Anderson intègrent déjà des mélanges enrichis en acides aminés à chaîne ramifiée pour la prise en charge de la cachexie. Les néphrologues prescrivent des formules hypocaloriques et hyperprotéinées qui retardent l'initiation de la dialyse, en accord avec les lignes directrices actualisées de la Fondation nationale du rein. À mesure que la prévalence des maladies chroniques augmente, le marché des aliments médicaux devient un élément indispensable de la prise en charge ambulatoire des maladies.

Augmentation des taux de malnutrition gériatrique

La malnutrition touche jusqu'à 25 % des personnes âgées vivant en communauté dans les pays à revenu élevé et environ la moitié de celles résidant en établissements de soins de longue durée[2]Société européenne de nutrition clinique et métabolisme, "Lignes directrices ESPEN 2025," espen.org. Les autorités sanitaires japonaises signalent une sarcopénie chez 22 % des citoyens âgés de 75 ans et plus, ce qui a conduit à des mandats nationaux de dépistage liés à des prescriptions enrichies en protéines. Aux É�ٲ��ٲ�-���Ծ���, les hospitalisations liées à la malnutrition ont coûté 51 milliards USD à Medicare en 2024, catalysant la prise en charge par les payeurs des suppléments nutritionnels oraux comme mesure de compensation des coûts. Un essai contrôlé randomisé publié dans The New England Journal of Medicine a révélé que 400 kcal quotidiennes d'aliments médicaux réduisaient les réadmissions à 90 jours de 19 %, renforçant les arguments en faveur du remboursement. Ces dynamiques expliquent pourquoi la demande gériatrique reste le pivot de la croissance du marché des aliments médicaux.

Demande croissante de nutrition médicale personnalisée

Les moniteurs de glycémie en continu, le séquençage du microbiome et la métabolomique permettent des formules spécifiques aux patients qui affinent les ratios de macronutriments et les composants anti-inflammatoires. Le partenariat d'Abbott avec Levels Health synchronise les données FreeStyle Libre avec la consommation d'Ensure Max Protein, permettant aux patients d'ajuster leurs repas en temps réel. L'étude ZOE PREDICT a démontré une réduction de 28 % des pics de glycémie postprandiaux grâce à une nutrition individualisée[3]Nature Medicine, "Étude sur la nutrition personnalisée (ZOE PREDICT)," nature.com. Vitaflo Choices de Nestlé propose des mélanges d'acides aminés adaptés au génotype pour la phénylcétonurie, signalant un nouveau niveau premium de thérapie. Le plan Chine en bonne santé 2030 alloue 2 milliards CNY à des essais cliniques validant la nutrition de précision. Ces développements apportent une impulsion perceptible au marché des aliments médicaux, même si les codes de remboursement pour la personnalisation sont encore en cours de maturation.

Avancées technologiques en matière de formulation et d'administration

Les plateformes de microencapsulation et de masquage des goûts telles que VitaShure de Balchem doublent la durée de conservation des oméga-3 et d'autres nutriments instables sans réfrigération. Les formats en capsules molles améliorent la biodisponibilité de la curcumine, de la coenzyme Q10 et des triglycérides à chaîne moyenne, ce qui explique leur TCAC de 7,54 % sur le marché des aliments médicaux. Le Nutriflex Lipid Plus à double chambre de Fresenius Kabi atténue l'oxydation jusqu'à l'administration et a obtenu l'autorisation FDA 510(k) dans 500 hôpitaux. Les orientations 2024 de l'EMA sur les excipients de qualité pharmaceutique fixent un niveau d'exigence élevé que les fabricants de taille plus modeste peuvent atteindre avec des partenaires sous contrat plutôt qu'en augmentant leur capacité, redistribuant ainsi la capacité d'innovation. Ces avancées élargissent le pipeline de formats cliniquement validés entrant sur le marché des aliments médicaux.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Exigences réglementaires et de validation clinique strictes | -0.9% | UE, É�ٲ��ٲ�-���Ծ���, Chine | Long terme (≥ 4 ans) |

| Remboursement limité et pressions sur les prix | -1.1% | Amérique du Nord, Europe occidentale, Japon | Moyen terme (2-4 ans) |

| Faible sensibilisation des professionnels de santé et des patients | -0.6% | Amérique du Nord, Europe, Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement pour les ingrédients de qualité pharmaceutique | -0.7% | Europe, Amérique du Nord, Asie | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Exigences réglementaires et de validation clinique strictes

Les orientations provisoires de la FDA exigent désormais des essais contrôlés randomisés pour les allégations d'efficacité, ajoutant entre 3 et 8 millions USD et jusqu'à 3 ans au délai de mise sur le marché. En 2024, l'EFSA a rejeté 68 % des demandes d'allégations de santé pour les aliments médicaux en raison d'un manque de preuves mécanistiques. Le régulateur chinois exige des essais domestiques même lorsque des données étrangères existent, augmentant les coûts de 15 millions CNY par indication. Le mandat japonais de surveillance post-commercialisation oblige les fabricants à signaler les événements indésirables dans les 15 jours, ce qui pèse sur les acteurs de plus petite taille. Ces obstacles cumulés freinent les nouveaux entrants et tirent vers le bas le TCAC du marché des aliments médicaux.

Remboursement limité et pressions sur les prix

Medicare Partie B exclut les aliments médicaux oraux, obligeant 85 % des seniors américains à payer 120 USD par mois de leur poche. La couverture commerciale est tombée à seulement 12 % des vies assurées en 2024, les payeurs ayant privilégié les médicaments spécialisés. L'Allemagne a réduit les taux de remboursement de 8 % pour s'aligner sur les génériques, tandis que le Japon ne rembourse que 70 % du prix de détail pour les formules entérales et rien pour les poudres orales. Les appels d'offres européens ont réduit de quatre points de pourcentage la marge brute de Fresenius Kabi, entraînant une rationalisation des références. Les marges sur le marché des aliments médicaux restent sous pression jusqu'à ce que les budgets publics s'élargissent ou que des données de résultats plus solides émergent.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par produit : l'encapsulation en capsules molles gagne du terrain

Les capsules molles, dont la croissance est projetée à un TCAC de 7,54 %, surpassent le marché global des aliments médicaux grâce à une administration supérieure des micronutriments liposolubles. Les formats en poudre ont conservé 55,12 % des revenus en 2025 parce que les hôpitaux privilégient la reconstitution en vrac pour la maîtrise des coûts, assurant ainsi la plus grande part du marché des aliments médicaux parmi les produits.

La microencapsulation VitaShure de Balchem masque les notes indésirables et prolonge la stabilité, améliorant l'observance des patients. Les Keto Caps de Meiji utilisent des capsules molles pour administrer des doses précises de triglycérides à chaîne moyenne dans les protocoles pour la maladie d'Alzheimer. Les lignes de capsules molles à forte intensité capitalistique créent des barrières à l'entrée, ce qui suggère que les poudres pourraient descendre en dessous de 50 % de part avant 2029 sans pour autant freiner la croissance globale du volume du marché.

Par application : les formulations pour la maladie rénale chronique s'accélèrent

La neuropathie diabétique représentait 26,45 % de la demande au niveau des applications en 2025, reflétant l'adoption clinique des mélanges d'acide alpha-lipoïque et de benfotiamine. Les gammes pour la maladie rénale chronique progressent au TCAC le plus rapide de 7,43 %, car les néphrologues utilisent des poudres hypocaloriques et hyperprotéinées pour retarder la dialyse.

Le Souvenaid de Danone Nutricia a réduit l'atrophie hippocampique de 45 % dans les stades précoces de la maladie d'Alzheimer et élargit sa couverture en France et en Allemagne. Les produits pour les troubles métaboliques ultra-rares de Vitaflo et Ajinomoto Cambrooke commandent des prix premium dans le cadre de modèles de remboursement de type médicament orphelin, améliorant la rentabilité malgré des volumes limités.

Par voie d'administration : l'administration entérale gagne en dynamisme

Les formats entéraux devraient croître à un TCAC de 7,87 %, plus rapidement que le segment oral qui détenait 60,43 % en 2025, car les payeurs migrent l'alimentation par sonde vers les soins à domicile pour éviter des hospitalisations coûteuses. La taille du marché des aliments médicaux allouée à la nutrition entérale s'étend donc plus rapidement que la demande totale de la catégorie.

Fresenius Kabi et B. Braun dominent grâce à des contrats groupés pompe-formule qui verrouillent les services d'approvisionnement. Les connecteurs ISO 80369-3, imposés à l'échelle mondiale, ont standardisé la sécurité, encourageant l'utilisation à domicile. Les formats oraux ancrent toujours les soins ambulatoires, mais les défis d'observance laissent de la marge pour que l'entéral capte une part incrémentale.

Par groupe de patients : le segment gériatrique soutient la croissance

Les consommateurs gériatriques représentaient 52,76 % du volume de 2025 et progressent à un TCAC de 8,11 % grâce au dépistage obligatoire de la malnutrition dans les établissements de soins de longue durée. Le secteur des aliments médicaux adapte des formulations denses en calories et riches en leucine pour lutter contre la sarcopénie.

Le dépistage national de la sarcopénie au Japon favorise les prescriptions de protéines en première intention, tandis que la gamme Senior Protein Plus de Morinaga capitalise sur l'accès aux pharmacies de détail. Les cohortes pédiatriques et adultes restent stables, mais les chiffres absolus plus faibles et les exigences spécialisées limitent leur progression de part.

Par canal de distribution : la pharmacie en ligne perturbe les modèles traditionnels

Les pharmacies en ligne affichent un TCAC de 8,32 % alors que les payeurs testent la distribution directe aux patients qui réduit les marges de détail, les positionnant comme le canal à la croissance la plus rapide sur le marché des aliments médicaux. Les pharmacies hospitalières détenaient encore 46,76 % des unités en 2025 en raison des ordonnances de sortie et des installations entérales.

Le partenariat en livraison le jour même d'Abbott avec Amazon Pharmacy a réduit les coûts pour les patients de 15 % et établi un nouveau référentiel de service. L'acquisition de Persona Nutrition par Nestlé souligne la prime stratégique accordée à la possession des données de consommation et à l'automatisation des renouvellements. La conformité aux règles de la loi sur la sécurité de la chaîne d'approvisionnement des médicaments de la FDA a ralenti les petits acteurs du commerce électronique, mais les opérateurs établis investissent dans l'infrastructure de licences pour garder une longueur d'avance.

Analyse géographique

L'Amérique du Nord a représenté 42,43 % de la valeur mondiale en 2025, ancrée par les plans Medicare Advantage qui ont financé des suppléments oraux pour 12 millions de bénéficiaires. Le Canada a élargi la couverture pour la maladie rénale chronique et la cachexie cancéreuse, tandis que l'assureur social mexicain a lancé un projet pilote de remboursement entéral pour le diabète. La réticence des payeurs à inclure les produits oraux dans Medicare Partie B maintient cependant le TCAC régional en dessous du rythme mondial.

L'Asie-Pacifique devrait se développer à un TCAC de 6,54 %, le plus élevé parmi les régions, car la norme GB 29922-2025 de la Chine et les réformes Ayushman Bharat de l'Inde formalisent les voies de remboursement. La société super-vieillissante du Japon consacre 60 % des dépenses nationales à la prévention de la sarcopénie, et l'Australie a ajouté des formules pour la maladie du motoneurone à son Programme de prestations pharmaceutiques. Malgré une infrastructure de santé numérique fragmentée, le marché des aliments médicaux ici est soutenu par des vents favorables démographiques et politiques.

L'Europe a capté 32 % des revenus mondiaux en 2025, portée par l'Allemagne, le Royaume-Uni et la France, chacun offrant un remboursement national pour des indications définies. Le remboursement journalier en Allemagne s'élève à 80 EUR pour les alimentations entérales en cas de cachexie cancéreuse. La validation stricte des allégations par l'EFSA pénalise les acteurs de taille intermédiaire, mais les règles harmonisées réduisent les doublons par pays. Les vents contraires budgétaires en Italie et en Espagne freinent l'expansion du remboursement, mais les dépenses privées amortissent la demande. En dehors des trois grands, un potentiel inexploité persiste dans les États d'Europe centrale et orientale où les formulaires sont encore en cours d'évolution.

Paysage concurrentiel

Abbott Laboratories, Nestlé Health Science et Danone Nutricia dominent collectivement le marché des aliments médicaux, captant environ 60 % des ventes en pharmacie hospitalière en Amérique du Nord et en Europe. En 2024-2025, Abbott a déposé 14 demandes de brevets pour des aliments médicaux sensibles au glucose conçus pour s'intégrer aux systèmes de surveillance en continu. Parallèlement, Nestlé priorise le développement de prébiotiques qui modulent le microbiome.

Fresenius Kabi et B. Braun ont consolidé une position forte sur le marché en liant les pompes entérales à des formules propriétaires, verrouillant les hôpitaux dans des accords d'approvisionnement pluriannuels. Vitaflo International et Ajinomoto Cambrooke capitalisent sur des niches métaboliques ultra-rares, tirant parti de modèles de remboursement de type médicament orphelin pour atteindre des marges à deux chiffres malgré de faibles volumes de ventes. Pendant ce temps, les fabricants sous contrat en Inde et en Chine proposent des capacités de production de qualité pharmaceutique à des coûts inférieurs de 40 %, permettant aux marques de niveau intermédiaire de passer des produits en poudre banalisés aux capsules molles avancées et à haute technologie.

Les plateformes d'observance numérique émergent comme pierre angulaire de la stratégie concurrentielle. L'application MyFreeStyle d'Abbott intègre la télémétrie glycémique au suivi nutritionnel, tandis que Nestlé et Teladoc intègrent des consultations de diététiciens dans des solutions de soins chroniques. L'acquisition par Balchem d'Albion Minerals pour 245 millions USD reflète une démarche stratégique vers l'intégration verticale, axée sur les ingrédients chélatés qui améliorent la biodisponibilité dans les poudres pour la maladie rénale chronique. Le paysage concurrentiel est de plus en plus défini par la possession des données d'engagement et la propriété intellectuelle différenciée des ingrédients, plutôt que par la seule échelle de fabrication.

Leaders du secteur des aliments médicaux

Abbott Laboratories

Nestlé Health Science

Danone (Nutricia)

Fresenius Kabi

Primus Pharmaceuticals

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Nestlé Science a dévoilé des recherches mettant en évidence les avantages de la supplémentation en bioactifs pour promouvoir une longévité en bonne santé. Les résultats suggèrent que des composés bioactifs spécifiques peuvent soutenir la santé à long terme et le vieillissement.

- Novembre 2023 : Danone a lancé ses premiers produits pour adultes à des fins médicales spéciales en Chine pour soutenir les patients en convalescence après une chirurgie, un cancer ou un accident vasculaire cérébral. Cela élargit le portefeuille de nutrition médicale adulte de Danone, en complément de ses produits d'alimentation par sonde existants.

Portée du rapport mondial sur le marché des aliments médicaux

Selon le périmètre du rapport, les aliments médicaux sont des produits spécialement formulés pour répondre aux besoins alimentaires des personnes souffrant de conditions ou de maladies médicales spécifiques. Ils sont destinés à gérer ces conditions sous supervision médicale et à fournir des nutriments essentiels qui peuvent faire défaut dans les régimes alimentaires ordinaires. Contrairement aux aliments standard ou aux compléments alimentaires, les aliments médicaux sont réglementés en tant qu'aliments mais nécessitent la recommandation d'un médecin pour leur utilisation.

Le marché des aliments médicaux est segmenté par produit (poudre, pilules/comprimés, liquide, capsules molles et autres produits), application (neuropathie diabétique, cachexie liée au cancer, TDAH, maladie d'Alzheimer, troubles métaboliques, troubles gastro-intestinaux, maladie rénale chronique et autres applications), voie d'administration (orale et entérale), groupe de patients (pédiatrique, adulte et gériatrique), canal de distribution (pharmacie hospitalière, pharmacie de détail et pharmacie en ligne) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose les tailles de marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Poudre |

| Pilules / Comprimés |

| Liquide |

| Capsules molles |

| Autres produits |

| Neuropathie diabétique |

| Cachexie liée au cancer |

| TDAH |

| Maladie d'Alzheimer |

| Troubles métaboliques |

| Troubles gastro-intestinaux |

| Maladie rénale chronique |

| Autres applications |

| Oral |

| ���Գ�é������ |

| ��é�徱���ٰ�����ܱ� |

| Adulte |

| ��é�������ٰ�����ܱ� |

| Pharmacie hospitalière |

| Pharmacie de détail |

| Pharmacie en ligne |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Poudre | |

| Pilules / Comprimés | ||

| Liquide | ||

| Capsules molles | ||

| Autres produits | ||

| Par application | Neuropathie diabétique | |

| Cachexie liée au cancer | ||

| TDAH | ||

| Maladie d'Alzheimer | ||

| Troubles métaboliques | ||

| Troubles gastro-intestinaux | ||

| Maladie rénale chronique | ||

| Autres applications | ||

| Par voie d'administration | Oral | |

| ���Գ�é������ | ||

| Par groupe de patients | ��é�徱���ٰ�����ܱ� | |

| Adulte | ||

| ��é�������ٰ�����ܱ� | ||

| Par canal de distribution | Pharmacie hospitalière | |

| Pharmacie de détail | ||

| Pharmacie en ligne | ||

| ��é�Dz�������� | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quel taux de croissance est prévu pour le marché des aliments médicaux entre 2026 et 2031 ?

Un TCAC de 5,12 % est projeté sur la période 2026-2031, portant la valeur à 35,51 millions USD.

Quel type de produit connaît la croissance la plus rapide ?

Les capsules molles devraient progresser à un TCAC de 7,54 % car les matrices lipidiques améliorent l'absorption des nutriments.

Pourquoi les patients gériatriques constituent-ils le groupe de consommateurs le plus important ?

Le dépistage obligatoire de la malnutrition dans les soins de longue durée et le remboursement favorable portent le volume gériatrique à 52,76 % avec un TCAC de 8,11 %.

Comment les pharmacies en ligne affecteront-elles la distribution ?

Les modèles de distribution directe aux patients via des plateformes telles qu'Amazon Pharmacy élargissent la part du canal à un TCAC de 8,32 % en réduisant les coûts et en automatisant les renouvellements.

Qu'est-ce qui freine la croissance aux É�ٲ��ٲ�-���Ծ��� malgré une forte demande ?

Medicare Partie B exclut la plupart des aliments médicaux oraux, laissant les seniors supporter des frais à la charge de 120 USD par mois, ce qui limite l'adoption.

Dernière mise à jour de la page le: