Taille et Part du Marché des Drones Médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

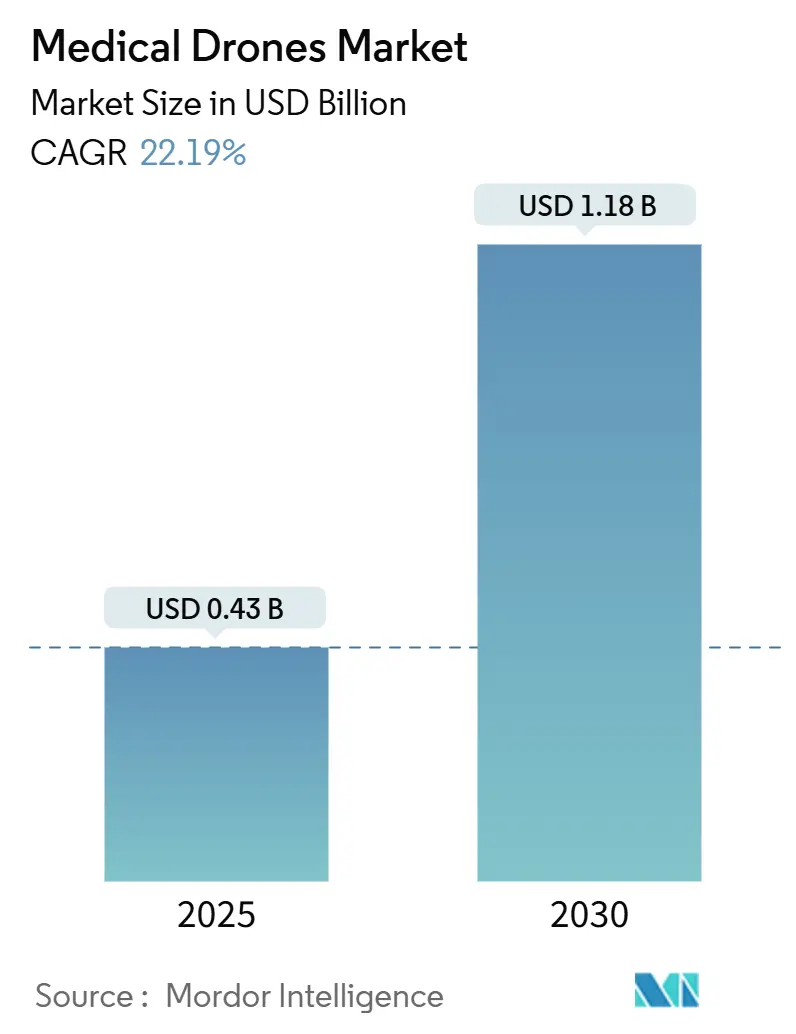

| Taille du Marché (2025) | 0.43 Milliards de dollars |

| Taille du Marché (2030) | 1.18 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 22.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Drones Médicaux par ���ϲ�����

La taille du Marché des Drones Médicaux est estimée à 0,43 milliard USD en 2025, et devrait atteindre 1,18 milliard USD d'ici 2030, à un CAGR de 22,19 % pendant la période de prévision (2025-2030).

Les progrès rapides dans les approbations de vol hors ligne de vue (BVLOS), la baisse des coûts des batteries lithium-ion et le déploiement de réseaux de drones pour le sang et les vaccins en Afrique subsaharienne constituent les principaux moteurs de croissance. L'adoption plus large de la technologie de gestion du trafic des systèmes d'aéronefs sans pilote (UTM) commence à créer des corridors aériens sécurisés autour des grands pôles hospitaliers, tandis que les conceptions hybrides à décollage et atterrissage vertical (VTOL) allongent la portée pratique pour les charges utiles lourdes et urgentes. Les initiatives des systèmes de santé qui pénalisent les réadmissions évitables encouragent les hôpitaux à investir dans la logistique autonome, et les essais en cours sur la propulsion à hydrogène laissent entrevoir une transition vers le transport d'organes longue distance à zéro émission. L'intensité concurrentielle reste saine, les fournisseurs de plateformes établis faisant face à de nouveaux entrants spécialisés dans des services et infrastructures spécifiques à chaque région.

Principaux Enseignements du Rapport

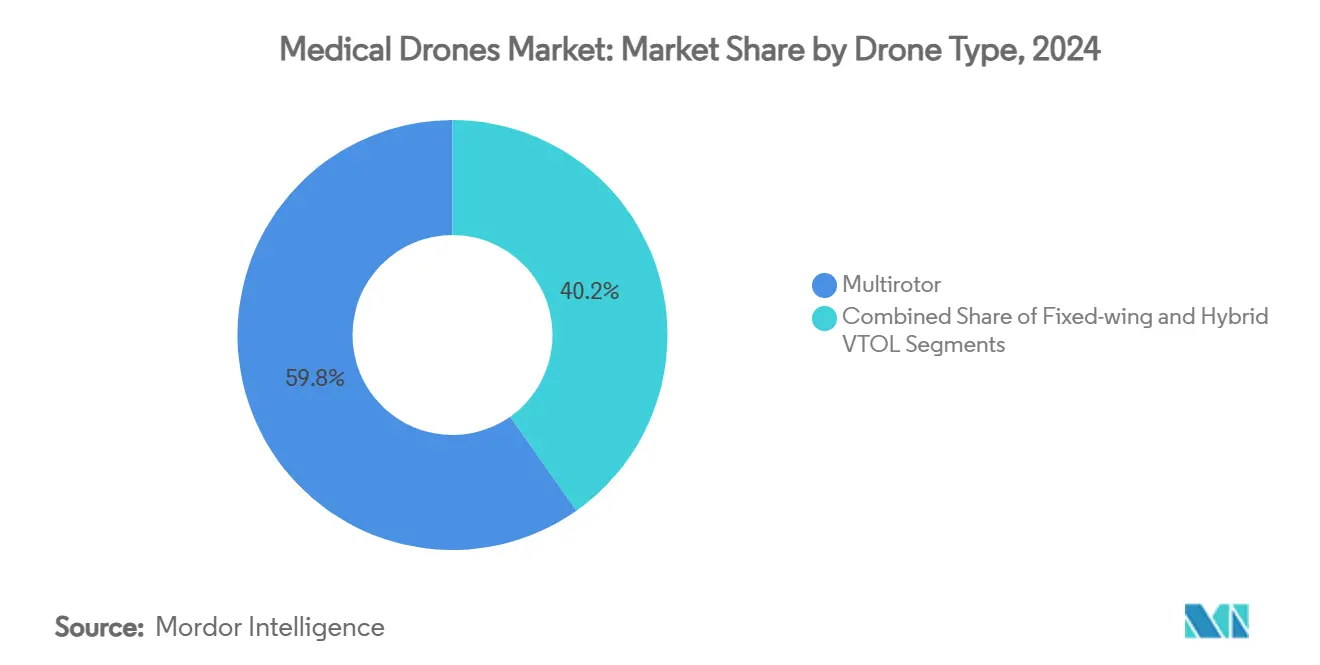

- Par type de drone, les modèles multirotor ont dominé avec une part de marché de 59,78 % en 2024, tandis que le VTOL hybride a affiché le CAGR le plus rapide de 26,48 % jusqu'en 2030.

- Par application, la livraison de sang et de vaccins a représenté 46,23 % de la taille du marché des drones médicaux en 2024 ; le transport d'organes et de tissus progresse à un CAGR de 25,62 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux et systèmes de santé ont détenu une part de 52,34 % de la taille du marché des drones médicaux en 2024 et croissent à un CAGR de 25,79 % jusqu'en 2030.

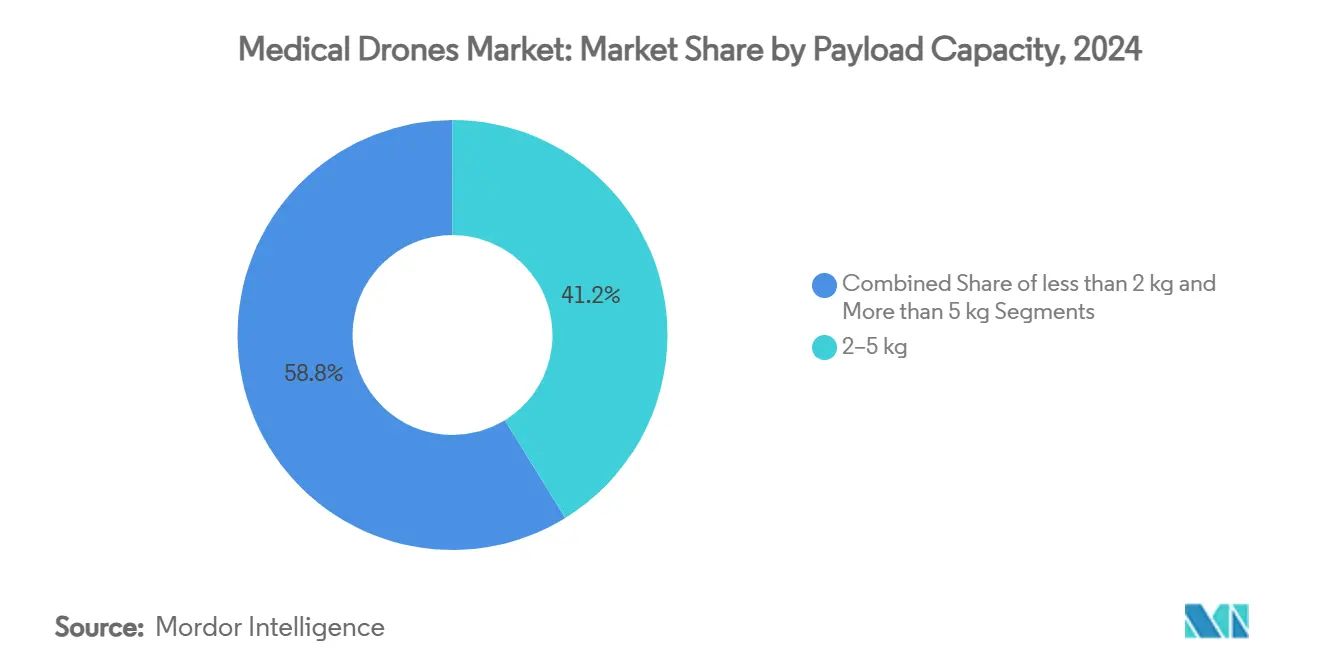

- Par charge utile, la tranche 2–5 kg a capturé 41,22 % de la part du marché des drones médicaux en 2024, tandis que le segment >5 kg se développe à un CAGR de 24,01 %.

- Par portée, le segment 20–80 km a sécurisé une part de revenus de 44,36 % en 2024, tandis que la tranche >80 km devrait croître à un CAGR de 24,64 % jusqu'en 2030.

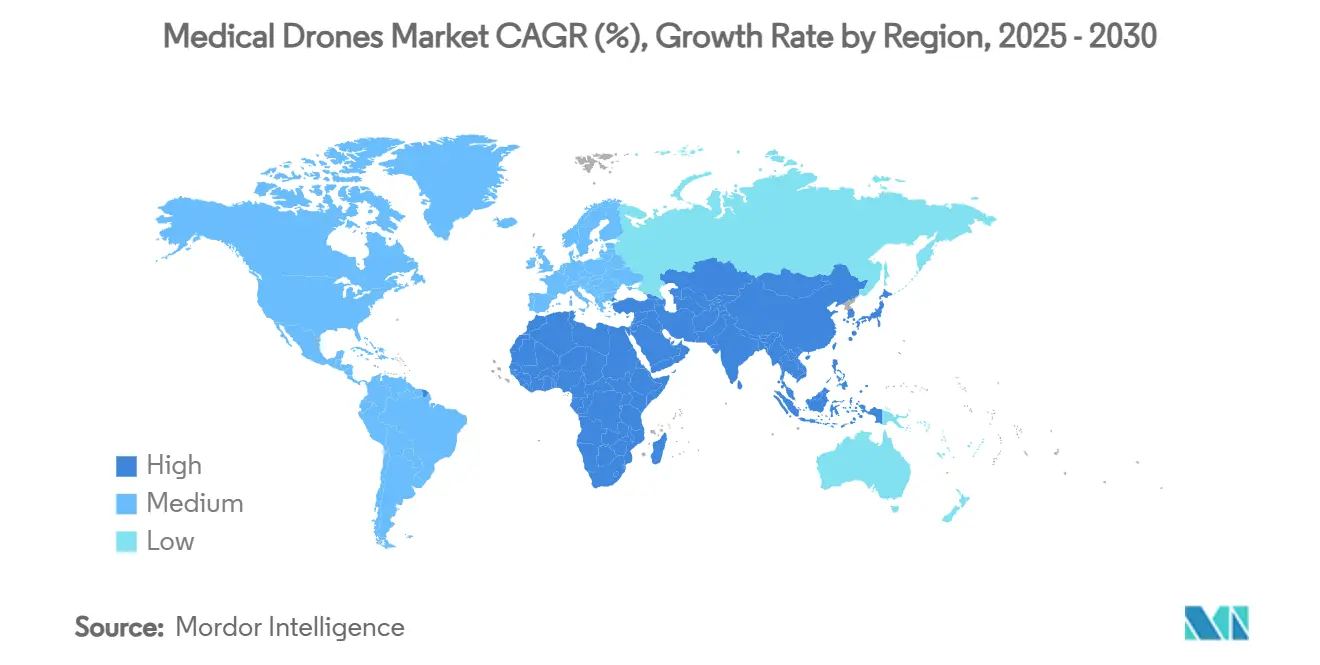

- Par région, l'Amérique du Nord a conservé une part de marché de 33,41 % en 2024 ; l'Asie-Pacifique enregistre le CAGR le plus élevé de 25,64 % jusqu'en 2030.

Tendances et Perspectives Mondiales du Marché des Drones Médicaux

Analyse de l'Impact des Moteurs

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion Rapide de la Logistique de Sang et de Vaccins par Drone en Afrique Subsaharienne | +4.2% | Afrique subsaharienne, répercussions vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes de « Bac à Sable » Réglementaire Accélérant les Approbations BVLOS | +3.8% | Mondial, avec des gains précoces en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Commercialisation de Corridors de Livraison Autonomes autour des Super-Pôles | +3.5% | Amérique du Nord et UE en cœur, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Baisse du Coût des Batteries Li-Ion en $/kWh Augmentant la Portée par kg de >30 % depuis 2022 | +2.9% | Mondial | Long terme (≥ 4 ans) |

| Incitations aux Soins Basés sur la Valeur pour Réduire les Coûts de Réadmission d'Urgence | +2.1% | Amérique du Nord, expansion vers l'UE | Moyen terme (2-4 ans) |

| Émergence de Conceptions VTOL Hybrides Permettant des Missions de Transport d'Organes à Longue Portée | +1.8% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Expansion rapide de la logistique de sang et de vaccins par drone en Afrique subsaharienne

Le hub de Zipline au Ghana, désormais le plus grand centre de drones médicaux au monde, illustre pourquoi le marché des drones médicaux se développe en premier dans les régions où les réseaux terrestres sont peu denses. Le Rwanda a enregistré une baisse de 51 % de la mortalité maternelle après le démarrage des services par drone, et le Ghana a affiché une réduction de 56 % des décès maternels, fournissant aux régulateurs des preuves concrètes en matière de santé publique. Les nouveaux déploiements au Eswatini et dans d'autres États confirment la transférabilité du modèle et inspirent des essais en Asie-Pacifique. Les indicateurs issus de ces opérations fournissent les preuves nécessaires à une certification plus rapide dans les pays développés, réduisant ainsi les délais commerciaux.[1]Erin Fichter, « Une évaluation d'impact par méthode mixte de la logistique aérienne au Ghana », Springer, link.springer.com

Programmes de « bac à sable » réglementaire accélérant les approbations BVLOS

Le programme BEYOND de la FAA, le bac à sable réglementaire de Hong Kong, et des pilotes similaires au Royaume-Uni et au Canada permettent aux opérateurs de démontrer la sécurité dans des environnements contrôlés. En réduisant le cycle d'approbation de sept ans à moins de deux, ces bacs à sable suppriment un obstacle majeur pour le marché des drones médicaux. Les règles provisoires Part 108 de la FAA proposent une supervision au niveau de l'entreprise en lieu et place des dérogations mission par mission, signalant une évolution vers des vols BVLOS de routine pour de grandes flottes.[2]Division UAS du DOT de Caroline du Nord, « BEYOND », ncdot.gov

Commercialisation de corridors de livraison autonomes autour des super-pôles

Dallas est devenue la première ville américaine dotée d'un hub de livraison autonome désigné en 2024, permettant à plusieurs prestataires de partager un seul corridor à basse altitude et de réduire les coûts par livraison jusqu'à 60 %. Les partenariats de Zipline avec la Mayo Clinic et d'autres systèmes montrent comment les modèles de corridors permettent de déployer des services à l'échelle des réseaux hospitaliers. L'infrastructure de vertiports, associée à une supervision UTM 24h/24 et 7j/7, positionne les drones médicaux pour surpasser le transport terrestre lors des pics de trafic et des conditions météorologiques défavorables.[3]Jason Reagan, « Les drones Zipline transforment Dallas en premier hub de livraison autonome », DroneXL, dronexl.co

Baisse du coût des batteries lithium-ion améliorant la portée par kilogramme

Les cellules à anode en silicium dépassent désormais 500 Wh/kg, permettant des missions de 60 minutes avec une charge utile suffisante. Les cellules 21700 fabriquées en grande série et les nouvelles chimies lithium-soufre élargissent l'enveloppe opérationnelle pour le marché des drones médicaux. Une plus grande endurance réduit les besoins en taille de flotte pour un service continu, améliorant ainsi l'économie unitaire. Les programmes nationaux de R&D en Russie, en Chine et aux É�ٲ��ٲ�-���Ծ��� poussent encore plus loin la chimie, promettant des charges d'organes plus lourdes sur des distances de plusieurs centaines de kilomètres.

Analyse de l'Impact des Contraintes

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Goulots d'Étranglement d'Interopérabilité de la Gestion du Trafic Aérien (UTM) | -2.8% | Mondial, aigu dans les zones urbaines denses | Court terme (≤ 2 ans) |

| Limitations de Vibration de la Charge Utile et de Contrôle de la Température pour les Biologiques Fragiles | -2.1% | Mondial, critique pour le transport d'organes | Moyen terme (2-4 ans) |

| Résistance au Bruit et à la Vie Privée dans les Zones Urbaines Denses | -1.9% | Centres urbains d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Exposition de la Chaîne d'Approvisionnement aux Aimants en Terres Rares et à la Fibre de Carbone Haute Qualité | -1.4% | Mondial, concentré dans les chaînes d'approvisionnement d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Goulots d'étranglement d'interopérabilité de la gestion du trafic aérien

Les architectures UTM actuelles ne peuvent pas encore déconflictualiser des centaines de vols simultanés, obligeant les régulateurs à limiter la densité du trafic et à contraindre l'expansion immédiate. Des simulations européennes montrent des baisses de capacité allant jusqu'à 40 % pendant les périodes de pointe, tandis que les normes américaines basées sur la performance sont encore à deux ans de leur finalisation. Tant que les systèmes commerciaux et militaires ne partagent pas de données d'intention en temps réel, le marché des drones médicaux doit s'appuyer sur des corridors réservés et des volumes de sorties plafonnés.

Limitations de vibration de la charge utile et de contrôle de la température pour les biologiques fragiles

Les organes et certains vaccins exigent des plages thermiques étroites et des chocs minimaux. Bien que le refroidissement actif par éléments Peltier permette désormais un transport à -10 °C, la masse et la consommation d'énergie supplémentaires réduisent la portée et la flexibilité de la charge utile. L'amélioration des matériaux d'isolation et des systèmes d'amortissement dynamique est coûteuse et ralentit l'adoption généralisée des missions à haute valeur ajoutée au sein du marché des drones médicaux.

Analyse des Segments

Par Type de Drone : les plateformes VTOL hybrides étendent la portée

Les aéronefs multirotor ont représenté 59,78 % du marché des drones médicaux en 2024 grâce à leur maniabilité fine et à leurs infrastructures de lancement minimales. Le VTOL hybride, cependant, s'accélère à un CAGR de 26,48 %, ce qui en fait le segment à la croissance la plus rapide du marché des drones médicaux. Ces cellules passent à un vol en croisière efficace après le décollage, permettant des portées bien supérieures à 100 km tout en atterrissant sur des aires hospitalières compactes. Le segment bénéficie d'essais sur le terrain tels que le R44 à propulsion hydrogène de United Therapeutics et le démonstrateur à pile à combustible de Wingcopter. L'intérêt croissant des opérateurs d'ambulances aériennes souligne des cas d'utilisation plus larges au-delà de la logistique.

Les innovations en rotor basculant visent à atteindre des vitesses de croisière supérieures à 200 km/h sans compromettre la précision du vol stationnaire, ce qui est essentiel pour les héliports en toiture. Les conceptions d'hélicoptères composés de Dufour Aerospace montrent comment des facteurs de charge autrefois réservés aux plateformes habitées peuvent être atteints à une fraction du coût d'exploitation. Les drones à aile fixe restent essentiels pour les chaînes d'approvisionnement rurales, mais les exigences en matière de piste contraignent l'adoption urbaine, faisant du multirotor et du VTOL hybride la paire technologique qui définira le marché grand public des drones médicaux.

Par Application : le transport d'organes stimule une croissance à haute valeur ajoutée

La livraison de sang et de vaccins a représenté 46,23 % de la taille du marché des drones médicaux en 2024 et conserve sa dominance grâce à des protocoles de chaîne du froid éprouvés et à un impact humanitaire immédiat. Le transport d'organes et de tissus, bien que plus modeste, croît à un CAGR de 25,62 % alors que les chirurgiens transplanteurs cherchent à élargir les correspondances donneur-receveur. Des vols records en 2024 ont démontré la viabilité de la livraison de foie sur plus de 160 km, montrant comment les drones peuvent contourner les retards de circulation qui réduisent les fenêtres de transplantation.

Les médicaments d'urgence et les équipements de protection individuelle (EPI) ont connu une forte hausse pendant la pandémie et se sont installés dans un soutien de soins critiques de routine. La distribution d'échantillons de laboratoire est un autre point positif, les hôpitaux cherchant des diagnostics plus rapides. Les systèmes de refroidissement utilisant des modules Peltier aident à maintenir la viabilité des organes tandis que la planification d'itinéraires par intelligence artificielle s'adapte aux déviations météorologiques, améliorant la fiabilité. Ces avancées combinées établissent une base de demande diversifiée qui protège le marché des drones médicaux contre le risque lié à une application unique.

Par Utilisateur Final : les hôpitaux ancrent les courbes d'adoption

Les hôpitaux et systèmes de santé ont généré 52,34 % des revenus du marché des drones médicaux en 2024, et les bons de commande s'accélèrent avec une perspective de CAGR de 25,79 %. Les décideurs hospitaliers voient les drones comme un levier direct pour réduire les pénalités de réadmission et améliorer les scores de satisfaction des patients. Les services médicaux d'urgence suivent de près, en particulier dans les régions adoptant des défibrillateurs externes automatisés livrés par drone qui atteignent les victimes d'arrêt cardiaque 67 % plus vite que les ambulances.

Les ONG humanitaires et les agences gouvernementales s'appuient sur des financements de donateurs pour piloter des corridors de drones médicaux dans les zones mal desservies. Des démonstrations en République dominicaine et dans le Canada rural illustrent comment les vols autonomes donnent aux communautés isolées accès aux essentiels de pharmacie. À mesure que les modèles d'hospitalisation à domicile se multiplient, les plateformes de logistique par drone par abonnement signent des contrats à long terme, cimentant les prestataires de soins de santé comme noyau stratégique du marché des drones médicaux.

Par Capacité de Charge Utile : l'exigence de levage lourd s'intensifie

La tranche 2–5 kg a détenu 41,22 % de la part du marché des drones médicaux en 2024, suffisante pour les poches de sang et les vaccins. Pourtant, la demande de charges utiles supérieures à 5 kg se développe à un CAGR de 24,01 % à mesure que le transport d'organes et les kits de soins multi-patients deviennent courants. Les ingénieurs ont montré que placer la charge utile au-dessus du cadre central améliore le flux d'air et la stabilité, permettant des volumes de transport couvrant la moitié de la surface du disque de l'hélice sans réduire l'efficacité. Les drones à levage lourd transportent désormais jusqu'à 100 kg sur 100 km, préfigurant des kits de traumatologie complets et des fluides de dialyse dans les urgences rurales.

Les nacelles modulaires intégrant l'amortissement des vibrations et les contrôles de la chaîne du froid permettent aux opérateurs d'adapter le profil de la cargaison aux besoins de la mission. La flexibilité réduit la diversité de la flotte et simplifie la maintenance, permettant aux opérateurs d'économiser des coûts tout en élargissant les offres de services sur le marché des drones médicaux.

Par Portée : la capacité longue distance diversifie les réseaux

Les routes s'étendant sur 20–80 km ont capturé 44,36 % des revenus du marché des drones médicaux en 2024, comblant les écarts de transit typiques entre ville et banlieue. La tranche >80 km dépasse toutes les autres avec un CAGR de 24,64 % grâce aux hybrides VTOL et aux piles à combustible à hydrogène. Le corridor de drones du Malawi réduisant un trajet routier de 8 heures à 35 minutes souligne le potentiel salvateur. Dans les centres urbains, les missions ≤ 20 km dominent pour les doses urgentes et les échantillons de laboratoire, où la vitesse prime sur la distance.

Les stations d'échange de batteries et les réseaux de recharge assistée par énergie solaire jalonnent désormais les longs corridors, permettant des sorties quasi continues. Les plateformes à hydrogène promettent des portées supérieures à 400 km, ouvrant des possibilités de transplantation inter-cités qui élargiront le marché des drones médicaux.

Analyse Géographique

L'Amérique du Nord a dominé avec une part de marché des drones médicaux de 33,41 % en 2024, soutenue par les programmes BVLOS proactifs de la FAA et de solides partenariats avec les systèmes hospitaliers. Les modèles de remboursement des soins de santé récompensent la réduction des réadmissions, et les grands prestataires — Cleveland Clinic, Mayo Clinic, Memorial Hermann — ont mis en service des couloirs de drones couvrant plusieurs campus. Le sentiment favorable des investisseurs est évident dans les tours de financement répétés pour les start-ups de services américaines et canadiennes, cimentant le statut de précurseur de la région.

L'Europe suit de près, portée par les normes harmonisées de l'Agence de la sécurité aérienne de l'Union européenne en matière de bruit, de durabilité et d'U-space. Les essais au Royaume-Uni, en Allemagne et dans les pays nordiques bénéficient de réseaux hospitaliers denses et d'une acceptation publique parmi les patients habitués à la télémédecine. Néanmoins, l'opposition locale dans certains centres urbains a conduit à des plafonds d'altitude et à des fenêtres horaires de vol qui tempèrent l'expansion immédiate.

L'Asie-Pacifique affiche la trajectoire de croissance la plus forte avec un CAGR de 25,64 %. La politique d'économie à basse altitude de la Chine envisage un secteur commercial de drones de plusieurs milliards de dollars d'ici 2030, et Shenzhen exploite déjà un réseau de livraison de sang à l'échelle de la ville. La mise à jour de la réglementation radio au Japon débloquant le spectre 5 GHz et le plan directeur de mobilité aérienne avancée de l'Australie indiquent un alignement régional plus large. Les économies émergentes telles que l'Indonésie et le Vietnam pilotent des corridors humanitaires qui reproduisent les succès africains, préfigurant un volume futur considérable pour le marché des drones médicaux.

Le Moyen-Orient et l'Afrique utilisent les drones comme solution de saut technologique là où les routes sont peu nombreuses. Le Ghana accueille le plus grand hub mondial de drones médicaux, tandis que l'Eswatini et le Rwanda continuent d'étendre leur couverture nationale. Les décideurs politiques intègrent la logistique par drone dans les plans de couverture sanitaire universelle, assurant un financement à long terme. L'Amérique du Sud est plus tôt dans le cycle, mais le ����é������ et le Chili ont lancé des programmes de bac à sable, suggérant une contribution croissante après 2027.

Paysage Concurrentiel

Le marché des drones médicaux reste modérément fragmenté. Zipline maintient la plus grande empreinte opérationnelle avec plus d'un million de livraisons commerciales sur quatre continents, soutenu par un logiciel de vol autonome propriétaire et une technologie de largage de capsules. Wingcopter se différencie par des hybrides à rotor basculant et des partenariats de recherche sur l'hydrogène ciblant des missions médicales à plus longue portée. Matternet se concentre sur les réseaux en ville dense, détenant la certification de type pour sa plateforme M2 aux É�ٲ��ٲ�-���Ծ���.

De nouveaux entrants tels que Swoop Aero se développent rapidement en proposant des services clés en main dans 14 pays, en s'appuyant sur des aéronefs standardisés et une gestion de flotte basée sur le cloud. Skyports met l'accent sur l'infrastructure, levant 110 millions USD en 2024 pour construire des vertiports et fournir des services de drones de bout en bout. Manna Aero exporte son modèle dublinois au Royaume-Uni, soulignant un glissement vers l'excellence d'exécution plutôt que vers des cellules propriétaires.

Les fossés technologiques se creusent. Les entreprises déposent des brevets sur des soutes à charge utile à température contrôlée, des stations d'amarrage autonomes et des moteurs d'optimisation d'itinéraires par intelligence artificielle. Les percées en matière de piles à combustible à hydrogène et de batteries haute densité constituent de nouveaux champs de bataille pour la suprématie en termes de portée et de charge utile. Les modèles axés sur les services attirent des contrats hospitaliers avec des garanties de disponibilité et une facturation par livraison, réduisant les dépenses en capital des clients et accélérant l'adoption sur le marché des drones médicaux.

Leaders de l'Industrie des Drones Médicaux

-

Zipline

-

Wingcopter

-

Matternet

-

Swoop Aero

-

Volansi

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Juillet 2025 : la FAA signale des progrès dans l'élaboration des règles BVLOS, projetant une accélération de 12 à 18 mois vers des opérations commerciales de routine.

- Juin 2025 : le NHS de Londres ajoute des robots terrestres à son réseau de drones, créant une chaîne d'approvisionnement autonome hybride.

- Avril 2025 : Alfresa Holdings et Aeronext lancent une livraison pharmaceutique par drone conforme aux directives dans la ville de Kawanehon, au Japon.

- Avril 2025 : le Massachusetts commence des essais de drones de santé à grande échelle dans des environnements urbains.

Portée du Rapport Mondial sur le Marché des Drones Médicaux

| Aile fixe |

| Multirotor (Quad/Hex/Octa) |

| VTOL Hybride |

| Livraison de Sang et de Vaccins |

| Médicaments d'Urgence et EPI |

| Transport d'Échantillons de Laboratoire |

| Transport d'Organes et de Tissus |

| Hôpitaux et Systèmes de Santé |

| Prestataires de Services Médicaux d'Urgence (SMU) |

| ONG Humanitaires et Gouvernements |

| <2 kg |

| 2–5 kg |

| >5 kg |

| ≤20 km |

| 20–80 km |

| >80 km |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Drone | Aile fixe | |

| Multirotor (Quad/Hex/Octa) | ||

| VTOL Hybride | ||

| Par Application | Livraison de Sang et de Vaccins | |

| Médicaments d'Urgence et EPI | ||

| Transport d'Échantillons de Laboratoire | ||

| Transport d'Organes et de Tissus | ||

| Par Utilisateur Final | Hôpitaux et Systèmes de Santé | |

| Prestataires de Services Médicaux d'Urgence (SMU) | ||

| ONG Humanitaires et Gouvernements | ||

| Par Capacité de Charge Utile | <2 kg | |

| 2–5 kg | ||

| >5 kg | ||

| Par Portée | ≤20 km | |

| 20–80 km | ||

| >80 km | ||

| Par Géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

1. Quelle est la taille du marché des drones médicaux en 2025 et quelles sont ses perspectives de croissance ?

La taille du marché des drones médicaux a atteint 435 millions USD en 2025 et devrait croître à un CAGR de 22,19 % pour atteindre 1,18 milliard USD d'ici 2030.

2. Quel segment d'application se développe au rythme le plus rapide ?

Le transport d'organes et de tissus est l'application à la croissance la plus rapide, progressant à un CAGR de 25,62 % alors que les programmes de transplantation recherchent une logistique plus rapide et plus fiable.

3. Quelle avancée technologique permet des missions de drones médicaux à plus longue portée ?

Les plateformes VTOL hybrides associées à des batteries à haute densité d'énergie et aux piles à combustible à hydrogène émergentes étendent les portées de vol pratiques bien au-delà de 100 km.

4. Pourquoi les hôpitaux sont-ils les principaux adoptants des drones médicaux ?

Les hôpitaux bénéficient directement de la réduction des pénalités de réadmission d'urgence et de cycles de soins aux patients plus rapides, leur donnant à la fois des incitations économiques et cliniques à déployer des services de livraison autonomes.

Dernière mise à jour de la page le: