Taille et Part du Marché des Cyclotrons Médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

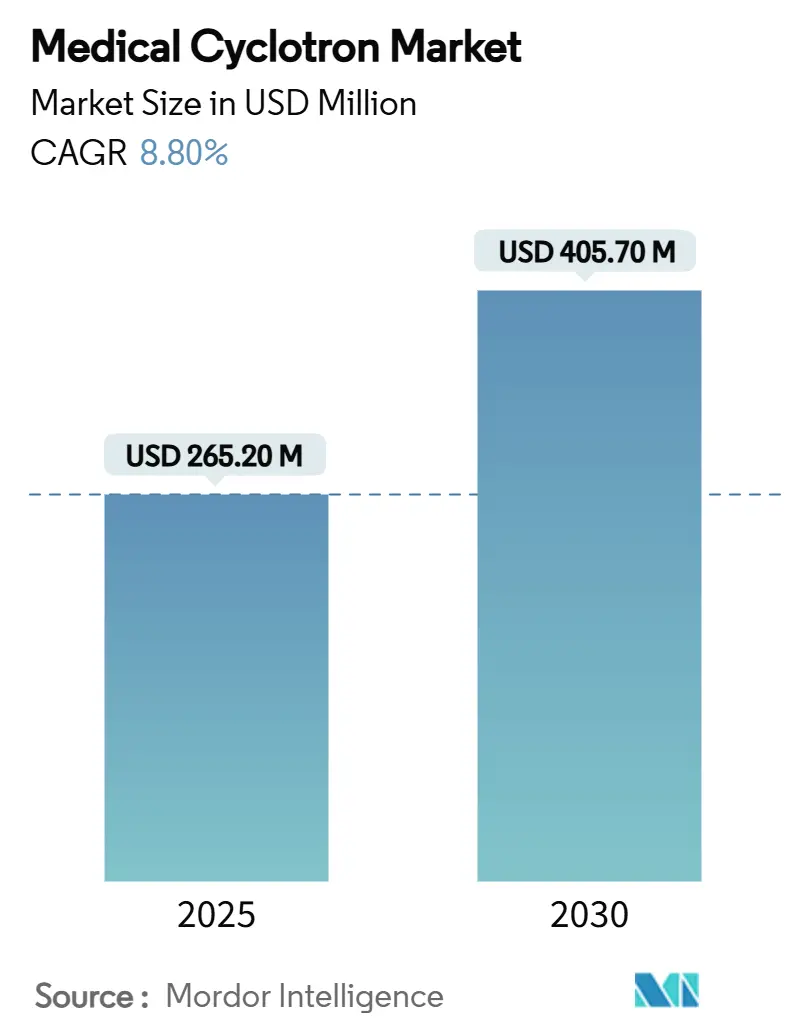

| Taille du Marché (2025) | 265.20 Millions de dollars américains |

| Taille du Marché (2030) | 405.70 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 8.80% CAGR |

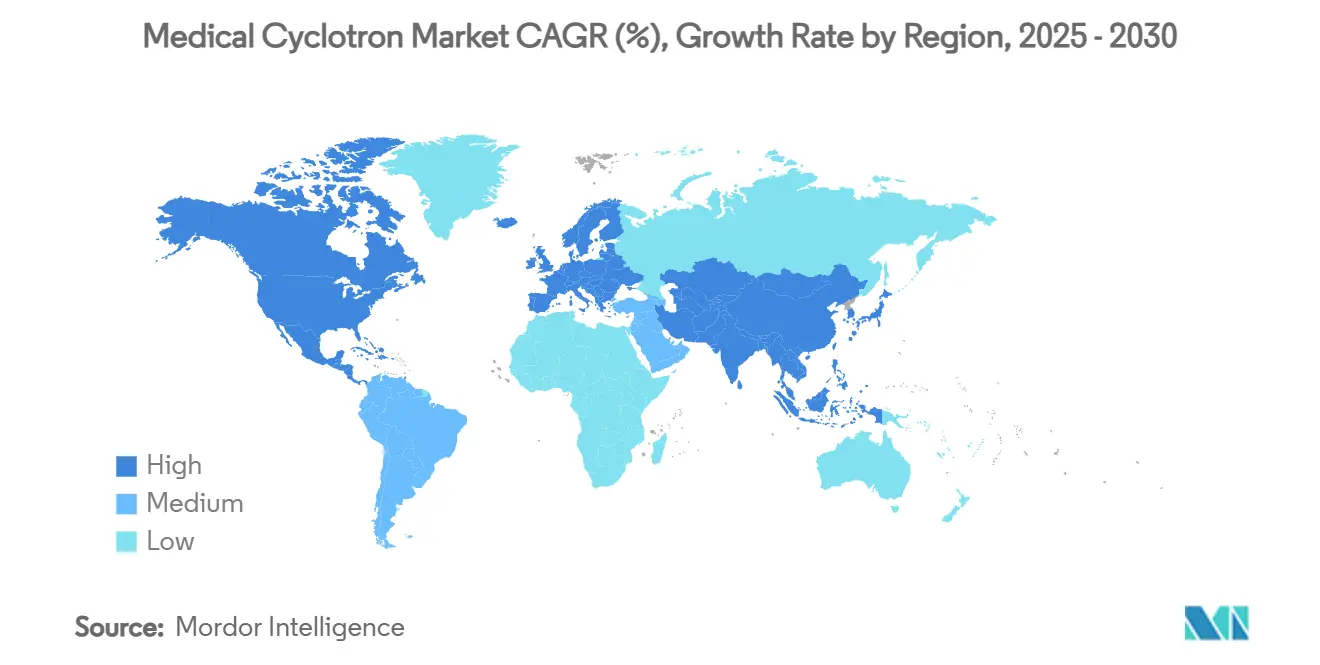

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

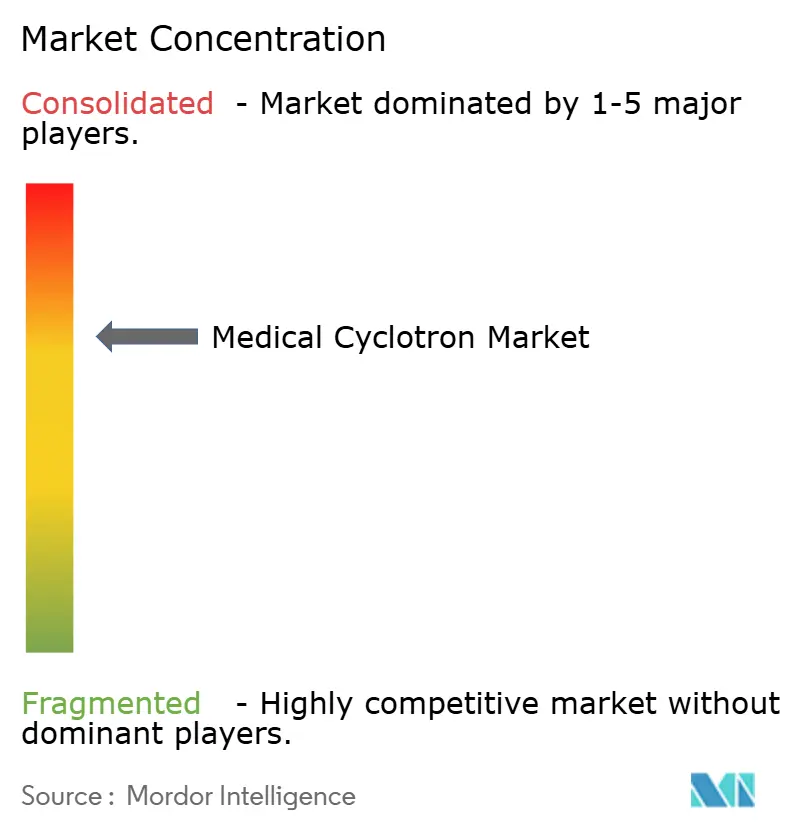

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Cyclotrons Médicaux par ���ϲ�����

La taille du marché des cyclotrons médicaux s'élevait à 265,2 millions USD en 2025 et devrait atteindre 405,7 millions USD d'ici 2030, progressant à un CAGR de 8,8 %. La demande est soutenue par la prévalence croissante du cancer, l'adoption plus large de la médecine de précision et le besoin grandissant de production sur site de radio-isotopes à courte durée de vie qui soutiennent les applications diagnostiques et thérapeutiques. Les cyclotrons à énergie moyenne restent un segment de référence car ils génèrent efficacement les traceurs TEP essentiels tels que le fluor-18, tandis que les systèmes à très haute énergie gagnent du terrain à mesure que les hôpitaux et les fabricants sous contrat se tournent vers les isotopes émetteurs alpha et bêta pour la radiothérapie ciblée. Les fournisseurs établis répondent avec des machines plus compactes et conformes aux BPF qui réduisent les coûts de préparation des sites et automatisent le contrôle qualité. Les programmes de financement gouvernementaux en Amérique du Nord, en Europe et en Asie-Pacifique soutiennent également les pipelines d'achat, bien qu'une pénurie persistante de radiochimistes et d'opérateurs qualifiés tempère les taux d'installation dans certaines régions.

Points Clés du Rapport

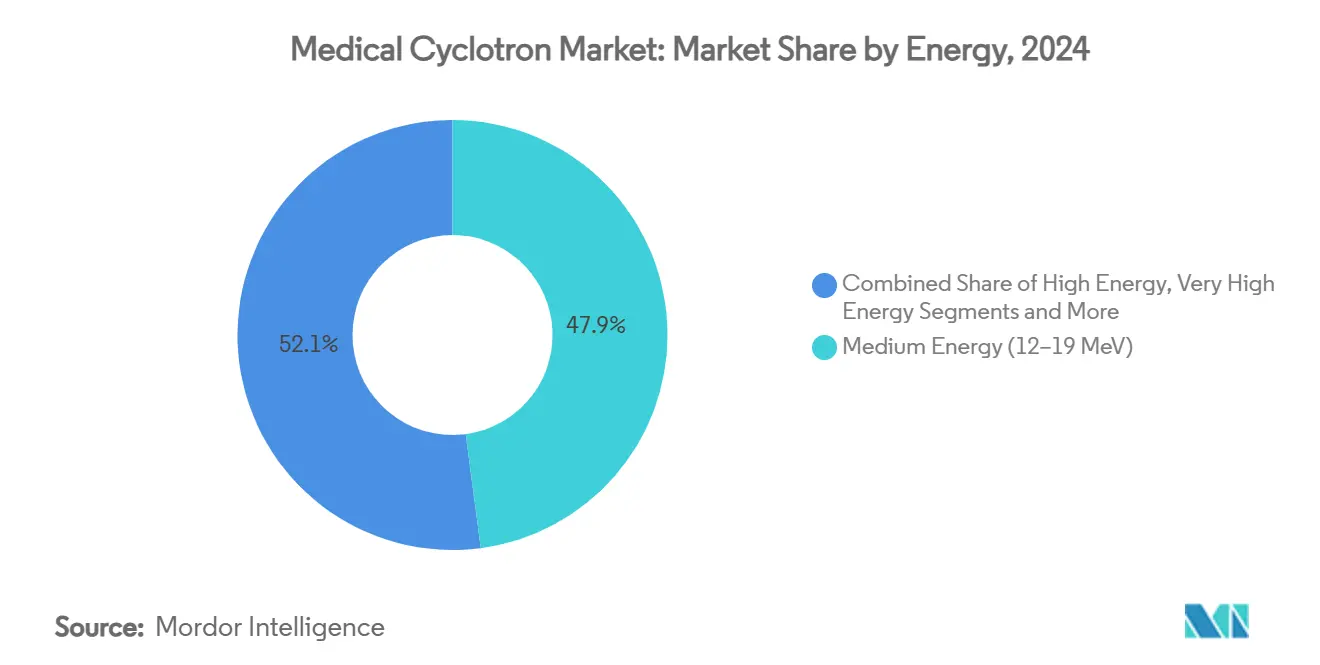

- Par énergie, les systèmes à énergie moyenne détenaient 47,9 % de la part du marché des cyclotrons médicaux en 2024 ; les cyclotrons à très haute énergie devraient afficher le CAGR le plus rapide de 12,4 % jusqu'en 2030.

- Par application, l'imagerie diagnostique représentait 83,1 % de la part des revenus en 2024, tandis que la production d'isotopes thérapeutiques devrait progresser à un CAGR de 15,1 % jusqu'en 2030.

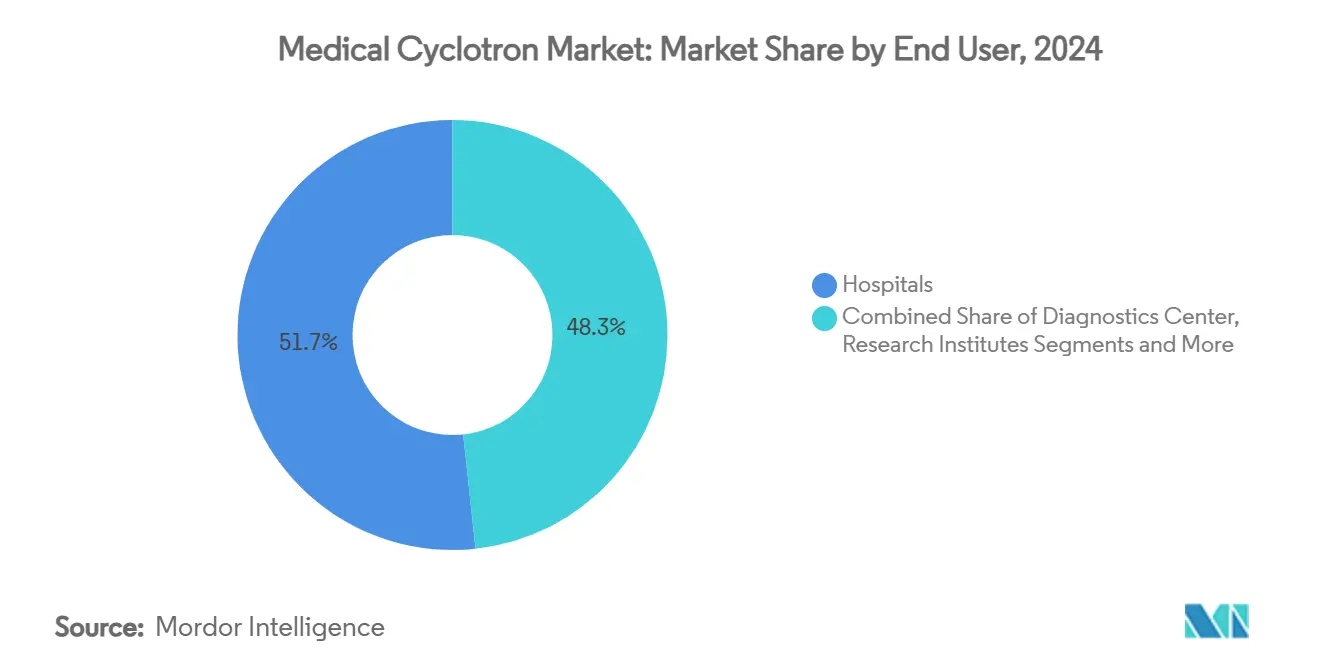

- Par utilisateur final, les hôpitaux détenaient 51,7 % de la taille du marché des cyclotrons médicaux en 2024, tandis que les entreprises pharmaceutiques et les CDMOs devraient croître à un CAGR de 14,3 % sur la période de prévision.

- Par géographie, l'Amérique du Nord était en tête avec 34,8 % de part de marché en 2024 ; l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 9,3 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Cyclotrons Médicaux

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante de l'Imagerie TEP en Oncologie | +2.10% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Financement Gouvernemental pour les Infrastructures de Médecine Nucléaire | +1.80% | Cœur Asie-Pacifique, extension vers l'Amérique latine | Long terme (≥ 4 ans) |

| Expansion Rapide des Cyclotrons Compacts Conformes aux BPF | +1.50% | Mondial, avec gains précoces en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Transition vers les Radio-Isotopes Théranostiques (Émetteurs Alpha et Bêta) | +2.30% | Amérique du Nord et UE, extension vers l'APAC | Moyen terme (2 à 4 ans) |

| Production sur Site pour Atténuer le Risque d'Approvisionnement Mondial en Mo-99 | +1.20% | Mondial, particulièrement en Amérique du Nord | Court terme (≤ 2 ans) |

| Collaborations Croissantes entre Fournisseurs de Cyclotrons et CDMOs Pharmaceutiques | +1.60% | Mondial, avec concentration dans les marchés développés | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Adoption Croissante de l'Imagerie TEP en Oncologie

La TEP est désormais intégrée dans les parcours oncologiques courants, et l'approbation par la FDA du flurpiridaz F-18 en 2024 illustre la tendance vers des traceurs dont la demi-vie est suffisamment longue pour une distribution régionale, selon la Société de Médecine Nucléaire et d'Imagerie Moléculaire. Les systèmes de santé valorisent la sensibilité supérieure de la TEP, notamment pour les patients à IMC élevé, ce qui renforce les commandes de cyclotrons à énergie moyenne produisant du fluor-18 et du gallium-68. Les protocoles d'oncologie de précision nécessitent des portefeuilles de traceurs plus larges, poussant les sites vers des machines à plus haute énergie capables de produire du cuivre-64. Alors que les règles de remboursement favorisent les diagnostics précoces et précis, les volumes de procédures continuent d'augmenter et renforcent l'argumentaire d'investissement pour les cyclotrons sur site. Les modèles de service des fournisseurs garantissant la disponibilité réduisent davantage le risque de propriété pour les hôpitaux.[1]Société de Médecine Nucléaire et d'Imagerie Moléculaire, "La FDA approuve le Flurpiridaz F-18 pour l'imagerie de la maladie coronarienne," snmmi.org

Financement Gouvernemental pour les Infrastructures de Médecine Nucléaire

De grands programmes publics ancrent la demande dans les économies matures et émergentes. L'Écosystème canadien des isotopes médicaux, doté de 35 millions USD, vise l'autosuffisance nationale en isotopes. Le complexe de recherche nucléaire bolivien de 300 millions USD illustre une dynamique similaire dans les marchés en développement. Le Département de l'Énergie des É�ٲ��ٲ�-���Ծ��� a demandé 183,9 millions USD pour la production d'isotopes dans l'exercice budgétaire 2025, avec Brookhaven prévu pour des mises à niveau de cyclotrons.[2]Département de l'Énergie des É�ٲ��ٲ�-���Ծ���, "Demande budgétaire au Congrès pour l'exercice 2025 pour le Programme de Production et de Distribution d'Isotopes," energy.gov Les fonds couvrent généralement les bâtiments, le blindage, la formation et le soutien réglementaire, ce qui abaisse les barrières à l'entrée pour les hôpitaux. Les stratégies de pôles régionaux optimisent davantage le capital en desservant plusieurs établissements depuis une seule installation.

Expansion Rapide des Cyclotrons Compacts Conformes aux BPF

Les cyclotrons compacts de nouvelle génération combinent des aimants supraconducteurs, une manipulation automatisée des cibles et des enceintes auto-blindées. Le déploiement du Cyclone KIUBE 180 d'IBA avec Jubilant Radiopharma, impliquant cinq installations aux É�ٲ��ٲ�-���Ծ��� pour 50 millions USD, témoigne d'un fort appétit pour les réseaux distribués. Les empreintes réduites diminuent les coûts de construction des sites et s'adaptent aux hôpitaux urbains disposant d'un espace limité. Les modules de qualité intégrés s'alignent sur les directives BPF de la FDA et de l'UE, minimisant les interventions manuelles et atténuant les pénuries de personnel. Les conceptions modulaires permettent également aux propriétaires d'ajouter des cibles à mesure que le débit augmente, maintenant les dépenses initiales à un niveau gérable. Les premiers adoptants rapportent un délai de mise en service plus court que pour les systèmes d'enceinte traditionnels, ce qui accélère le retour sur investissement.

Transition vers les Radio-Isotopes Théranostiques (Émetteurs Alpha et Bêta)

La théranostique combine les examens diagnostiques et la thérapie dans un seul parcours patient, stimulant la demande de cyclotrons à haute énergie et à fort courant. Les agents au lutétium-177 tels que Pluvicto et Lutathera ont démontré des bénéfices de survie dans les tumeurs prostatiques et neuroendocrines, suscitant l'intérêt des hôpitaux pour des lignes de production d'isotopes thérapeutiques co-localisées. Les programmes à base d'actinium-225 sont également en cours de montée en puissance, Actinium Pharmaceuticals faisant progresser une technologie de production par cyclotron propriétaire. Les machines à fort courant comme IsoDAR peuvent délivrer des faisceaux H2+ de 5 mA, produisant suffisamment d'activité pour servir les marchés nationaux de thérapie. À mesure que les approbations réglementaires s'élargissent, les sites exploitant à la fois l'imagerie et la thérapie bénéficient d'une meilleure utilisation des actifs et d'un meilleur retour sur le capital investi.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'Investissement et d'Exploitation Élevés | -1.90% | Mondial, particulièrement dans les marchés en développement | Long terme (≥ 4 ans) |

| Exigences Complexes de Licences Multi-Agences | -1.40% | Mondial, avec une intensité variable selon les régions | Moyen terme (2 à 4 ans) |

| Pénurie de Radiochimistes et d'Opérateurs Qualifiés | -1.20% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Volatilité de l'Approvisionnement en Hélium Augmentant les Coûts d'Exploitation | -0.80% | Mondial, avec concentration dans les régions dépendantes des importations d'hélium | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Coûts d'Investissement et d'Exploitation Élevés

L'acquisition d'un cyclotron implique 2,5 à 6,6 millions USD pour l'accélérateur et des dépenses supplémentaires pour le blindage, la climatisation et l'aménagement des laboratoires chauds, doublant souvent le budget du projet. Les coûts de fonctionnement annuels peuvent atteindre 1,9 million USD, les salaires représentant les deux tiers des dépenses. Les volumes d'équilibre dépendent des taux de remboursement, qui varient considérablement selon les marchés. Les contrats de pièces détachées et l'hélium pour le refroidissement s'ajoutent à la facture ; les récentes hausses du prix de l'hélium augmentent le risque opérationnel dans les régions dépendantes des importations. Ces économies peuvent retarder les achats dans les pays à revenus plus faibles, sauf s'ils sont soutenus par des subventions publiques ou des prêts multilatéraux.

Exigences Complexes de Licences Multi-Agences

Les sites de cyclotrons doivent satisfaire aux règles BPF pharmaceutiques, aux lois sur la sûreté radiologique et souvent à des codes étatiques ou provinciaux distincts. Aux É�ٲ��ٲ�-���Ծ���, les amendements de la Commission de Réglementation Nucléaire ont simplifié certains processus en 2024, mais les installations doivent toujours fournir des rapports d'analyse de sûreté détaillés et se soumettre à des inspections périodiques.[3]Commission de Réglementation Nucléaire des É�ٲ��ٲ�-���Ծ���, "Amendements au 10 CFR Partie 50 pour les Accélérateurs Non-Électrogènes," nrc.gov La règle de la FDA sur les tests de stabilité pour les médicaments TEP devrait ajouter 3 millions USD de coûts de conformité annuels par site, selon la Société de Médecine Nucléaire et d'Imagerie Moléculaire. L'Europe manque de lignes directrices harmonisées pour les radiopharmaceutiques à petite échelle, ce qui oblige les opérateurs à naviguer dans des règles nationales divergentes et complique l'approvisionnement transfrontalier. Ce patchwork réglementaire décourage les petits hôpitaux d'entrer sur le marché des cyclotrons médicaux.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Énergie : Les Systèmes à Énergie Moyenne Dominent Tandis que les Lignes à Haute Énergie s'Accélèrent

Les cyclotrons à énergie moyenne ont capturé 47,9 % de la part du marché des cyclotrons médicaux en 2024, produisant des isotopes TEP courants qui sous-tendent les volumes d'imagerie quotidiens. Leurs flux de travail éprouvés, leurs besoins modérés en blindage et leurs voies réglementaires établies en font le choix par défaut pour de nombreux hôpitaux. Le remboursement du capital est réalisable en cinq ans lorsque les centres gèrent des programmes FDG à haut débit. Les modèles à basse énergie servent des traceurs de niche en cardiologie et en neurologie, tandis que les machines de 20 à 30 MeV séduisent les laboratoires académiques nécessitant des menus d'isotopes plus larges.

Les systèmes à très haute énergie supérieurs à 30 MeV devraient afficher un CAGR de 12,4 %, le plus rapide parmi les classes d'énergie, à mesure que la demande de radiothérapie ciblée augmente. L'installation d'une unité de 230 tonnes au Centre de Protonthérapie d'Argentine montre la volonté des hôpitaux d'investir dans des équipements polyvalents à fort courant. Les derniers prototypes de 60 MeV et 5 mA H2+ du MIT soulignent la poussée technologique vers des modèles supraconducteurs compacts adaptés aux campus urbains. À mesure que les économies de production s'améliorent, ces unités soutiendront des chaînes d'approvisionnement décentralisées en actinium-225 et en lutétium-177 et renforceront le marché des cyclotrons médicaux.

Par Application : L'Imagerie Reste l'Ancre Tandis que la Thérapie Gagne en Dynamisme

L'imagerie diagnostique a dominé la taille du marché des cyclotrons médicaux avec une contribution aux revenus de 83,1 % en 2024, grâce aux procédures TEP/TDM bien établies en oncologie, neurologie et cardiologie. Le FDG au fluor-18 continue de représenter la majorité des examens, et l'installation NINMAS du Bangladesh illustre comment une seule machine à énergie moyenne peut fournir plus de 100 lots régionaux de FDG annuellement, selon le Journal Bangladais de Médecine Nucléaire. La stabilité du remboursement et les réseaux logistiques matures maintiennent les volumes d'imagerie stables, préservant la demande de cyclotrons à énergie moyenne.

La production d'isotopes thérapeutiques devrait afficher un CAGR de 15,1 % jusqu'en 2030, portée par les approbations réglementaires des émetteurs bêta et alpha. L'acquisition par Telix Pharma d'ARTMS pour 82,5 millions USD souligne les paris des entreprises sur la fabrication distribuée de lutétium-177. Les cyclotrons à plus haute énergie associés à des modules de radiochimie automatisés raccourcissent les délais de bout en bout et garantissent la conformité aux BPF. À mesure que de nouvelles thérapies obtiennent une couverture, le segment thérapeutique représentera une part croissante de la taille du marché des cyclotrons médicaux.

Par Utilisateur Final : Les ��ô�辱�ٲ��ܳ� en Tête Tandis que les CDMOs se Développent

Les hôpitaux détenaient 51,7 % de la taille du marché des cyclotrons médicaux en 2024 en tirant parti de la production sur site pour réduire les pertes par décroissance des radiotraceurs et aligner les calendriers d'examens sur les flux de travail des patients. La radiopharmacie hospitalière ARRONAX montre comment les centres cliniques soutiennent désormais les essais en phase précoce avec des agents produits en interne. Les contrats de service intégrés des fournisseurs simplifient davantage la gestion du cycle de vie.

Les entreprises pharmaceutiques et les CDMOs devraient croître à un CAGR de 14,3 % à mesure que les entreprises biopharmaceutiques externalisent la production d'isotopes d'imagerie et de thérapie. Des partenariats tels qu'IBA–Jubilant indiquent un glissement vers des réseaux TEP nationaux garantissant des livraisons le jour même. Les universités et instituts de recherche conservent un rôle spécialisé dans le développement des méthodes, renforçant l'innovation au sein du secteur des cyclotrons médicaux.

Analyse Géographique

L'Amérique du Nord a conservé 34,8 % du marché des cyclotrons médicaux en 2024, soutenue par des politiques de remboursement avancées et une base installée solide. TRIUMF au Canada exploite plusieurs unités et fournit 15 % des isotopes du pays, témoignant de l'engagement de la région envers la capacité nationale. Les réformes de remboursement du CMS couvrant les traceurs dont le prix dépasse 630 USD améliorent l'économie des sites et encouragent les ventes de remplacement. Le premier cyclotron auto-blindé ABT BG-75 du Mexique a également élargi l'accès aux services TEP en Amérique du Nord.

L'Europe comptait plus de 348 cyclotrons opérationnels en 2024, soutenant un réseau d'approvisionnement bien distribué. Les nations D-A-CH exploitent 42 unités, principalement au sein des campus universitaires, et collaborent avec l'industrie pour la production commerciale. La nouvelle ligne de 30 MeV de l'Institut des Radioéléments en Belgique met en évidence les mises à niveau de capacité régionales visant les générateurs de germanium-68 pour les agents TEP au gallium-68. Pourtant, des interprétations divergentes des BPF entre les États membres allongent encore les délais des projets.

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 9,3 % d'ici 2030. La Chine exploite déjà plus de 120 cyclotrons et dispose d'un plan national pour doubler ses services d'isotopes d'ici 2035. L'Inde compte 24 cyclotrons médicaux et s'appuie sur des partenariats internationaux pour élargir l'accès. Le Bangladesh et les Philippines ont récemment mis en service leurs premières machines à énergie moyenne, démontrant comment les programmes gouvernementaux de lutte contre le cancer stimulent le marché des cyclotrons médicaux dans les économies émergentes.

Paysage Concurrentiel

Le marché des cyclotrons médicaux est modérément consolidé. IBA, GE Healthcare et Siemens Healthineers ancrent le secteur en proposant des offres clés en main regroupant accélérateurs, cibles et maintenance. IBA a enregistré un chiffre d'affaires de 498,2 millions EUR en 2024, avec son activité Autres Accélérateurs en hausse de 18 %. PETNET de Siemens Healthineers livre 1,4 million de doses annuellement depuis son réseau de cyclotrons, garantissant un approvisionnement en radiotraceurs le jour même à 2 800 sites.

Les nouveaux entrants se concentrent sur les isotopes de spécialité. Actinium Pharmaceuticals développe une production propriétaire d'actinium-225 soutenue par 54 brevets, se positionnant pour l'expansion de la thérapie alpha. Le concept à fort courant d'IsoDAR illustre comment les innovations en matière de faisceau peuvent réduire le coût par curie pour les nucléides thérapeutiques. Les modèles à forte composante de services, qui gèrent les dossiers réglementaires et le personnel, deviennent un facteur de différenciation clé face à la persistance des pénuries d'opérateurs. Des acquisitions telles que Lantheus–Life Molecular Imaging et Telix–ARTMS montrent que les acteurs établis élargissent leurs portefeuilles pour couvrir le diagnostic et la thérapie sur une seule plateforme.

Leaders du Secteur des Cyclotrons Médicaux

-

Ion Beam Applications SA (IBA)

-

GE Healthcare Technologies Inc.

-

Siemens Healthineers AG

-

Sumitomo Heavy Industries, Ltd.

-

Advanced Cyclotron Systems Inc. (ACSI)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Lantheus Holdings a accepté d'acquérir Life Molecular Imaging pour un montant pouvant atteindre 750 millions USD afin d'élargir son pipeline de traceurs TEP.

- Décembre 2024 : L'Institut des Radioéléments a installé un cyclotron IBA de 30 MeV en Belgique pour augmenter la production de germanium-68.

- Novembre 2024 : Oklo Inc. a annoncé son intention d'acquérir Atomic Alchemy pour entrer sur le marché des isotopes en utilisant la technologie des réacteurs rapides.

- Octobre 2024 : IBA a vendu cinq unités Cyclone KIUBE 180 à Jubilant Radiopharma pour 50 millions USD, augmentant la capacité TEP aux É�ٲ��ٲ�-���Ծ���.

Périmètre du Rapport sur le Marché Mondial des Cyclotrons Médicaux

| Basse Énergie (<12 MeV) |

| Énergie Moyenne (12–19 MeV) |

| Haute Énergie (20–30 MeV) |

| Très Haute Énergie (>30 MeV) |

| Imagerie Diagnostique | Tomographie par Émission de Positons (TEP) |

| Tomographie par Émission Monophotonique (TEMP) | |

| Production d'Isotopes Thérapeutiques | Émetteurs Bêta (ex. : Lu-177) |

| Émetteurs Alpha (ex. : Ac-225) |

| ��ô�辱�ٲ��ܳ� |

| Centres d'Imagerie Diagnostique |

| Instituts de Recherche et Universités |

| Entreprises Pharmaceutiques et CMOs |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Énergie | Basse Énergie (<12 MeV) | |

| Énergie Moyenne (12–19 MeV) | ||

| Haute Énergie (20–30 MeV) | ||

| Très Haute Énergie (>30 MeV) | ||

| Par Application | Imagerie Diagnostique | Tomographie par Émission de Positons (TEP) |

| Tomographie par Émission Monophotonique (TEMP) | ||

| Production d'Isotopes Thérapeutiques | Émetteurs Bêta (ex. : Lu-177) | |

| Émetteurs Alpha (ex. : Ac-225) | ||

| Par Utilisateur Final | ��ô�辱�ٲ��ܳ� | |

| Centres d'Imagerie Diagnostique | ||

| Instituts de Recherche et Universités | ||

| Entreprises Pharmaceutiques et CMOs | ||

| Par Géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des cyclotrons médicaux ?

La taille du marché des cyclotrons médicaux a atteint 265,2 millions USD en 2025 et devrait grimper à 405 millions USD d'ici 2030.

Quelle classe d'énergie de cyclotrons détient la plus grande part de marché ?

Les cyclotrons à énergie moyenne (12–19 MeV) étaient en tête avec 47,9 % de part de marché en 2024 car ils produisent efficacement les traceurs TEP essentiels tels que le fluor-18.

Pourquoi les cyclotrons à très haute énergie (>30 MeV) croissent-ils plus vite que les autres segments ?

Les hôpitaux et les fabricants sous contrat ont besoin de machines à plus haute énergie pour générer des isotopes thérapeutiques comme l'actinium-225 et le lutétium-177, entraînant un CAGR de 12,4 % jusqu'en 2030.

Quelle région géographique se développe le plus rapidement ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 9,3 % jusqu'en 2030, portée par l'amélioration de l'accès aux soins de santé, le financement gouvernemental et la hausse de l'incidence du cancer.

Quel est le principal défi opérationnel auquel font face les nouvelles installations de cyclotrons ?

Des coûts d'investissement et de fonctionnement élevés — dépassant souvent 2,5 millions USD pour la machine plus les infrastructures correspondantes — combinés à une pénurie de radiochimistes et d'opérateurs qualifiés.

Quel est le degré de concentration du paysage concurrentiel ?

Le score de concentration du marché est de 6, indiquant que les cinq premiers fournisseurs contrôlent environ 60 % des revenus mondiaux tandis que des producteurs de niche continuent d'émerger.

Dernière mise à jour de la page le: