Taille et Part du Marché des Batteries Médicales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

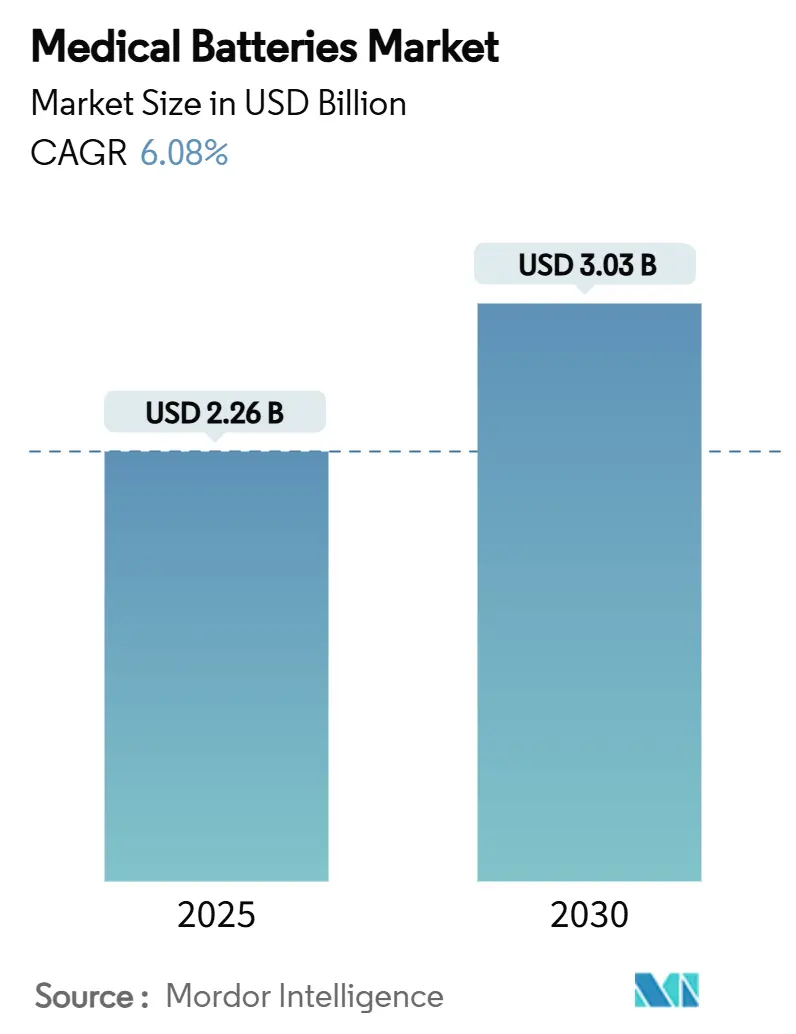

| Taille du Marché (2025) | 2.26 Milliards de dollars |

| Taille du Marché (2030) | 3.03 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Batteries Médicales par ���ϲ�����

La taille du marché des batteries médicales a atteint 2,26 milliards USD en 2025 et devrait progresser jusqu'à 3,03 milliards USD en 2030, ce qui correspond à un TCAC de 6,08 % sur la période d'évaluation. La demande s'aligne sur le vieillissement de la population mondiale, la hausse de l'incidence des maladies chroniques et les avancées en chimie des batteries qui offrent une durée de vie plus longue dans des formats plus compacts. Les cellules lithium-ion restent la référence pour les implantables, tandis que les chimies aqueuses telles que l'argent-zinc gagnent en dynamisme là où la sécurité est non négociable. La croissance reflète également le virage rapide vers la surveillance à distance et à domicile, où la fiabilité des batteries influe directement sur les résultats cliniques. Sur le plan géographique, l'Asie-Pacifique développe ses capacités le plus rapidement, les gouvernements locaux finançant des gigafactories et encourageant l'approvisionnement en composants, tandis que l'Amérique du Nord conserve son leadership technologique grâce à une R&D soutenue et à une réglementation prévisible. Parallèlement, les pénuries de matières critiques et les cycles de qualification réglementaire pluriannuels tempèrent les gains à court terme, favorisant les entreprises dotées d'une grande visibilité sur leur chaîne d'approvisionnement et d'un solide bilan en matière de conformité.

Principaux Enseignements du Rapport

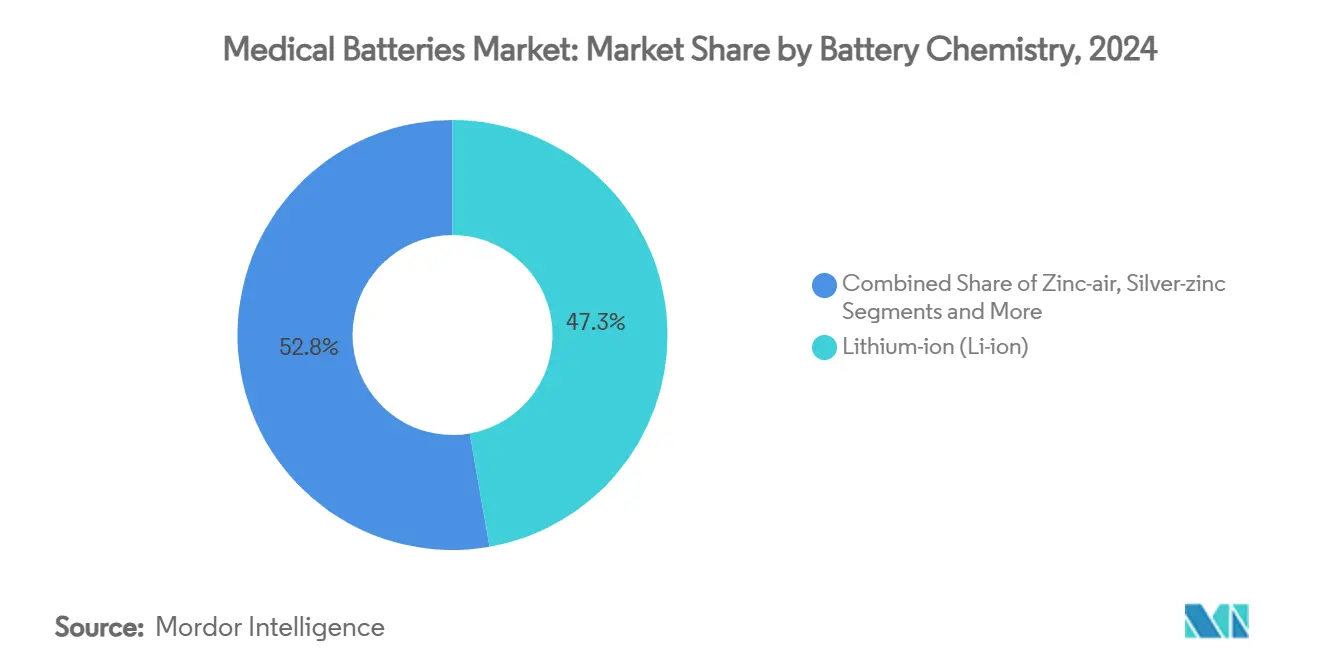

- Par chimie de batterie, le lithium-ion représentait 47,25 % de la part du marché des batteries médicales en 2024, tandis que l'argent-zinc devrait progresser à un TCAC de 10,01 % jusqu'en 2030.

- Par application, les dispositifs médicaux implantables ont capté 39,34 % des revenus en 2024 ; les dispositifs portables et connectés progressent à un TCAC de 9,43 % jusqu'en 2030.

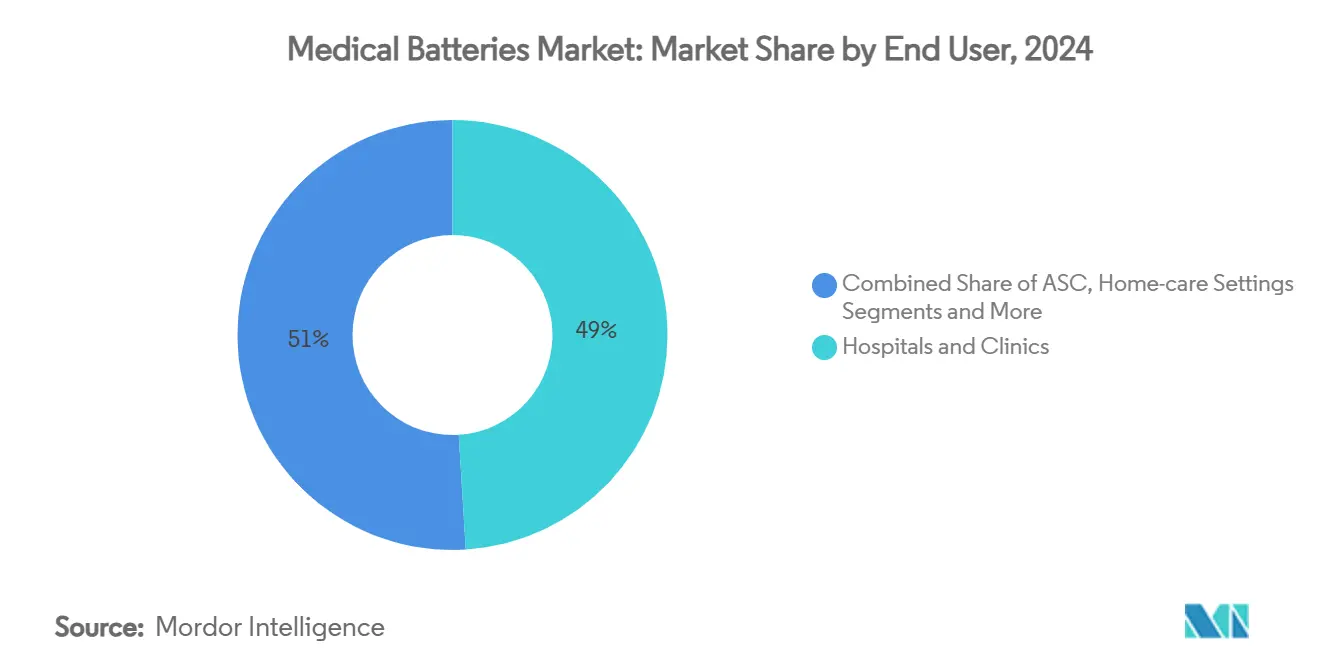

- Par utilisateur final, les hôpitaux et cliniques détenaient 49,01 % de la taille du marché des batteries médicales en 2024, tandis que les environnements de soins à domicile devraient croître à un TCAC de 8,56 % jusqu'en 2030.

- Par capacité, la plage 1 000–10 000 mAh représentait 44,26 % de la part du marché des batteries médicales en 2024 ; les cellules inférieures à 100 mAh devraient enregistrer le TCAC le plus rapide, à 9,74 %, jusqu'en 2030.

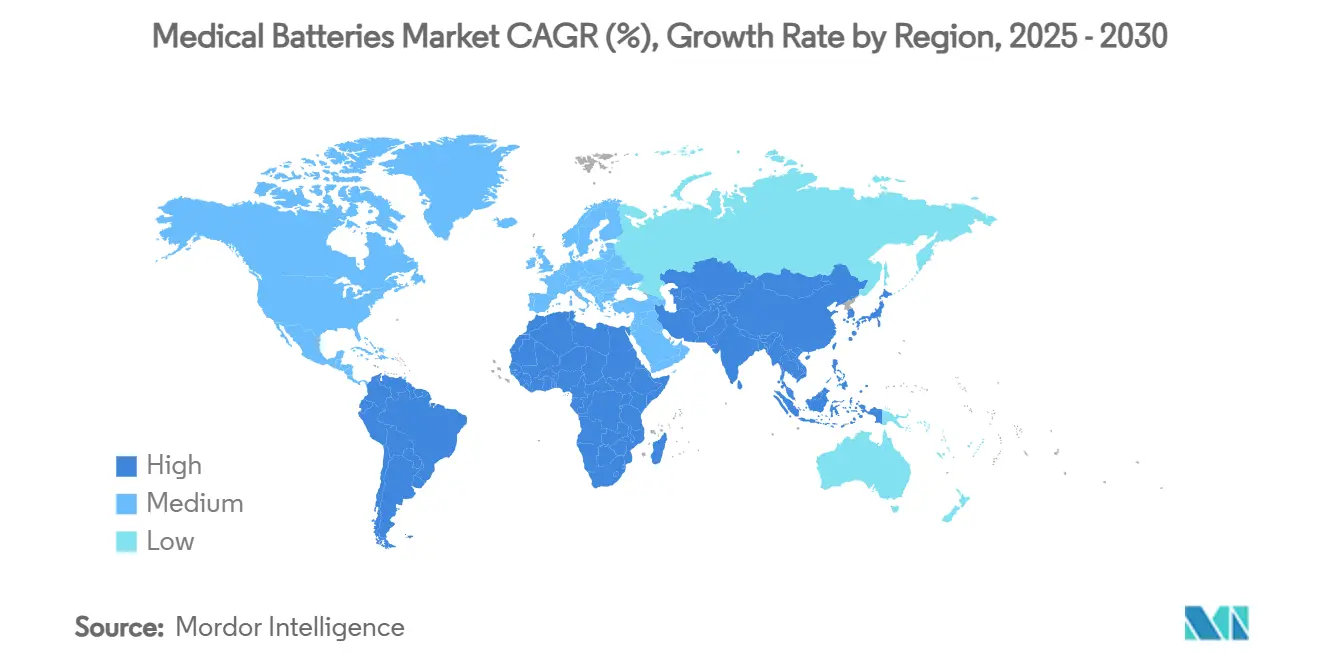

- Par géographie, l'Amérique du Nord était en tête avec 35,42 % des revenus de 2024 ; l'Asie-Pacifique est en passe d'atteindre un TCAC de 8,66 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Batteries Médicales

Analyse de l'Impact des Moteurs

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Prévalence des Maladies Chroniques Stimulant les Implantables | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Virage vers les Dispositifs de Surveillance de la Santé à Domicile | +1.8% | Amérique du Nord et APAC en cœur, extension vers l'Europe | Moyen terme (2-4 ans) |

| Avancées dans les Chimies Micro- et Couche Mince Li-Ion | +1.1% | Mondial, porté par les pôles de fabrication en APAC | Moyen terme (2-4 ans) |

| Incitations Réglementaires pour des Cellules Rechargeables Plus Sûres | +0.7% | Amérique du Nord et UE principalement | Court terme (≤ 2 ans) |

| Batteries Flexibles Permettant les Biocapteurs Portables | +0.9% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Modèles Contractuels OEM de « Batterie en tant que Service » | +0.5% | Amérique du Nord et Europe initialement | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Prévalence des maladies chroniques stimulant les implantables

Les troubles cardiovasculaires et neurologiques continuent de progresser, faisant augmenter les volumes de dispositifs implantables et créant des cycles répétés de remplacement de batteries qui amplifient la demande. Les chirurgies de fin de vie diminuent lorsque des dispositifs tels que les défibrillateurs EnduraLife de Boston Scientific offrent jusqu'à 17,5 ans de service, mais les expéditions globales de cellules augmentent néanmoins à mesure que le nombre de patients éligibles s'accroît.[1]Boston Scientific Communications, "VIGILANT EL Powered by EnduraLife," Boston Scientific, bostonscientific.com Le vieillissement démographique dans les régions développées amplifie cette charge prévisible, donnant aux fabricants la confiance nécessaire pour investir massivement dans les chimies de nouvelle génération. La neurostimulation et les pompes à administration de médicaments élargissent le champ adressable au-delà des soins cardiaques, soutenant davantage une croissance régulière des volumes unitaires. Collectivement, ces facteurs augmentent la consommation de base de batteries indépendamment des cycles économiques.

Virage vers les dispositifs de surveillance de la santé à domicile

Les changements de politique permanents forgés pendant la pandémie ont normalisé les soins à distance, intégrant les dispositifs connectés portables dans les flux de travail cliniques courants. Les dispositifs traitent désormais les données en périphérie, réduisant l'énergie de transmission et permettant des batteries plus petites sans raccourcir l'autonomie. À mesure que le remboursement s'oriente vers la surveillance préventive, les environnements de soins à domicile émergent comme le groupe de clients à la croissance la plus rapide, encourageant des conceptions que les consommateurs peuvent remplacer ou recharger eux-mêmes. Les canaux de vente au détail et de commerce électronique élargissent la distribution, tandis que les fabricants de batteries bénéficient de ventes récurrentes liées aux modules d'alimentation consommables. Ce modèle décentralisé exige des cellules ultra-fiables, car les interruptions de service affectent directement la sécurité des patients en dehors de la supervision clinique.

Avancées dans les chimies micro- et couche mince Li-ion

Des partenariats tels que celui entre Murata et Stanford sur le collecteur de courant poreux réduisent la résistance interne de 50 % et quadruplent la puissance à densité d'énergie inchangée.[2]Corporate Communications, Murata Manufacturing Co., Ltd., "Murata and Stanford University Collaborate to Create the World's First Porous Current Collector," murata.com Ces gains permettent des empreintes de dispositifs plus petites et des implantables plus légers, améliorant le confort des patients et la facilité chirurgicale. Les techniques en couche mince intègrent les batteries sur des plaquettes de semi-conducteurs, éliminant les packs discrets dans les lentilles de contact ou les interfaces cerveau-ordinateur. Les électrolytes à l'état solide émergents promettent une sécurité sans fuite, positionnant le Li-ion pour défendre ses parts même lorsque les cellules aqueuses progressent. La combinaison de la microfabrication et des longues séries de production pourrait réduire les coûts lorsqu'elle est mise à l'échelle via les usines de puces existantes.

Incitations réglementaires pour des cellules rechargeables plus sûres

Le rapport de sécurité 2024 de la FDA a introduit des voies simplifiées pour les batteries minimisant le risque d'emballement thermique, accélérant les examens pour les chimies aqueuses telles que l'argent-zinc.[3]Center for Devices and Radiological Health, "CDRH Issues 2024 Safety and Innovation Reports," U.S. Food and Drug Administration, fda.gov Ces lignes directrices mettent également l'accent sur les plans de recyclage, incitant les fournisseurs à adopter des programmes en boucle fermée qui monétisent les matériaux récupérés. À terme, les régulateurs visent à réduire les incidents de surveillance post-commercialisation liés aux pannes d'alimentation, récompensant les marques dotées d'une tolérance aux pannes documentée. À mesure que la législation se durcit, les chimies plus sûres pourraient bénéficier d'une tarification premium et d'une adoption clinique plus rapide par rapport aux cellules Li-ion traditionnelles.

Analyse de l'Impact des Freins

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Longs Cycles de Qualification Réglementaire | -0.8% | Mondial, plus strict en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Coût Élevé des Chimies à Haute Énergie | -1.1% | Mondial, affectant particulièrement les marchés émergents | Moyen terme (2-4 ans) |

| Risques sur la Chaîne d'Approvisionnement en Matières Critiques | -0.9% | Mondial, concentré dans les régions dépendantes du lithium | Moyen terme (2-4 ans) |

| Coûts de Conformité en Fin de Vie et Déchets Électroniques | -0.4% | UE et Amérique du Nord principalement | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Longs cycles de qualification réglementaire

Les modules de batteries pour implantables subissent 3 à 5 ans de tests de biocompatibilité et d'essais cliniques, imposant des barrières à l'entrée élevées qui pèsent lourdement sur les jeunes entreprises. Les produits combinés associant électronique à des médicaments ou des produits biologiques rencontrent des voies d'examen encore plus complexes. Des rappels récents, tels que le problème de batterie de Medtronic sur sept modèles cardiaques, renforcent le contrôle et peuvent entraîner des demandes de données supplémentaires. Cet environnement consolide les avantages des fournisseurs disposant d'un bilan réglementaire établi et de capitaux, ralentissant la diffusion des chimies disruptives.

Coût élevé des chimies à haute énergie

Les cellules argent-zinc coûtent 3 à 5 fois plus cher que les unités Li-ion comparables en raison de volumes de production de niche et de protocoles de qualité de grade médical. La sensibilité aux prix dans les régions en développement crée un marché à deux niveaux où les batteries premium restent liées aux applications à haute valeur ajoutée. Les économies d'échelle restent insaisissables : des centaines de facteurs de forme de dispositifs exigent chacun des packs sur mesure, empêchant les efficacités de grande série observées dans l'électronique grand public. Sans agrégation concertée des volumes, les chimies avancées pourraient avoir du mal à franchir les seuils de coût nécessaires à une adoption de masse.

Analyse des Segments

Par Chimie de Batterie : Les chimies axées sur la sécurité ouvrent la voie à une croissance premium

La chimie lithium-ion détenait 47,25 % du marché des batteries médicales en 2024 grâce à sa chaîne d'approvisionnement bien établie, ses performances prévisibles et sa tarification compétitive. L'argent-zinc, cependant, devrait surpasser tous ses concurrents avec un TCAC de 10,01 %, soutenu par son électrolyte aqueux qui élimine le risque d'emballement thermique et étend les températures de fonctionnement de −40 °C à +70 °C. Le zinc-air domine les aides auditives car l'oxygène atmosphérique agit comme réactif, libérant efficacement l'espace interne pour la capacité. L'hydrure métallique de nickel conserve une clientèle fidèle, bien que décroissante, là où la fiabilité à long terme prime sur la densité d'énergie. Les chimies spécialisées — lithium-CFx et lithium-SOCl₂ — servent les capteurs à très longue durée de vie nécessitant 10 à 20 ans de service. Lors de l'examen réglementaire, les chimies plus sûres bénéficient d'une autorisation plus rapide, orientant les investissements vers les systèmes aqueux malgré un coût plus élevé.

Le paysage concurrentiel au sein de la chimie est de plus en plus axé sur la valeur plutôt que sur la seule capacité. Les fabricants qui documentent des performances de sécurité supérieures encourent moins de responsabilités en matière de surveillance post-commercialisation, une dépense significative pour les implantables. Par conséquent, la taille du marché des batteries médicales allouée à l'argent-zinc pourrait s'élargir au-delà des prévisions initiales si les agences réglementaires intensifient le contrôle de l'inflammabilité. Parallèlement, les gains progressifs du Li-ion issus des conceptions à l'état solide et en couche mince visent à défendre les parts en améliorant la sécurité sans sacrifier la densité. Les entreprises s'appuient sur des coentreprises avec le monde académique pour accélérer les découvertes du laboratoire à la production.

Par Application : Les dispositifs portables progressent tandis que la base implantable se stabilise

Les dispositifs implantables représentaient 39,34 % du pool de revenus de 2024, ancrés par les stimulateurs cardiaques et les défibrillateurs qui s'appuient sur des packs Li-ion éprouvés. Pourtant, les dispositifs portables et connectés sont prévus pour un TCAC de 9,43 % jusqu'en 2030 à mesure que les soins décentralisés se développent. Ce virage place une prime sur les courants de fuite ultra-faibles et les boîtiers scellés capables de résister à l'activité des patients sans dégradation. Le stimulateur cardiaque dissolvable à activation lumineuse de l'Université Northwestern illustre comment les micro-batteries créent de nouveaux paradigmes de procédures. Les systèmes de neurostimulation ajoutent de la complexité, exigeant une précision d'impulsion élevée et la rechargeabilité ; la plateforme Vercise Genus de Boston Scientific offre aux cliniciens le choix entre des cellules primaires à longue durée de vie et des variantes rechargeables adaptées au mode de vie.

À mesure que les dispositifs portables passent du fitness aux dispositifs médicaux réglementés, la conformité et la sécurité des données élèvent la barre technique. Les fournisseurs dotés d'une culture qualité de grade médical sont bien positionnés pour capter les volumes de débordement que les fabricants de batteries grand public peinent à servir. L'intégration de la récupération d'énergie — piézoélectrique, thermoélectrique ou biochimique — réduit encore les besoins en capacité, s'alignant sur les thèmes de croissance inférieurs à 100 mAh. Au fil du temps, une proportion plus élevée de la taille du marché des batteries médicales proviendra de dispositifs grand public ambulatoires prescrits pour la gestion des maladies chroniques.

Par Utilisateur Final : Les soins à domicile reconfigurent les achats

Les hôpitaux et cliniques contrôlaient encore 49,01 % de la demande en 2024 grâce aux grands déploiements d'implantables et au pouvoir d'achat institutionnel. Les environnements de soins à domicile, cependant, connaissent la croissance la plus rapide avec un TCAC de 8,56 % à mesure que les payeurs remboursent la surveillance à distance des patients. Ce virage encourage des conceptions que les patients peuvent remplacer sans visites cliniques, élargissant ainsi les volumes unitaires même si la capacité par dispositif diminue. Les centres chirurgicaux ambulatoires font le lien entre les environnements traditionnels et à domicile, favorisant les packs à charge rapide permettant des sorties le jour même. Les laboratoires de diagnostic et de recherche nécessitent des assemblages personnalisés capables de fournir une tension très stable pour les instruments de précision, préservant une niche pour les packs haute fiabilité malgré une croissance globale plus lente.

La décentralisation modifie les modèles de service : les fournisseurs doivent désormais soutenir la logistique des canaux directs aux consommateurs tout en maintenant une traçabilité rigoureuse. Les entreprises proposant la batterie en tant que service gagnent du terrain ici, car elles peuvent anticiper les besoins de remplacement et expédier de nouveaux modules avant les pannes, préservant ainsi les résultats pour les patients et protégeant les marques.

Par Plage de Capacité : Les cellules inférieures à 100 mAh surfent sur la vague de la miniaturisation

Les cellules de 1 000 à 10 000 mAh ont conservé 44,26 % des revenus de 2024, alimentant les stimulateurs cardiaques et les neurostimulateurs ciblant une autonomie pluriannuelle. Pourtant, les dispositifs optimisés pour une très faible consommation d'énergie et la récupération d'énergie intermittente alimentent la demande inférieure à 100 mAh, qui s'accélérera à un TCAC de 9,74 % jusqu'en 2030. Le stimulateur cardiaque sans sonde de nouvelle génération de Medtronic montre comment une gestion affinée de l'alimentation peut étirer une petite cellule à près de 17 ans de service. La plage 100–1 000 mAh soutient les dispositifs portables qui équilibrent la détection continue avec une taille et un poids acceptables pour le consommateur. Les packs dépassant 10 000 mAh restent essentiels pour l'imagerie portable et les dispositifs d'urgence, bien que les améliorations de la densité d'énergie pourraient comprimer leur part au fil du temps.

En parallèle, les innovations à l'état solide et en couche mince augmentent la capacité gravimétrique sans augmenter le volume, brouillant potentiellement les catégories de capacité historiques. Les fournisseurs doivent donc aligner leurs lignes de production sur la variabilité de la demande, en s'assurant qu'ils peuvent pivoter entre les micro-cellules et les grands modules sans compromettre la qualité de grade médical.

Analyse Géographique

L'Amérique du Nord a enregistré 35,42 % des revenus de 2024 grâce à des équipementiers de dispositifs bien établis, une couverture de remboursement complète et un cadre réglementaire robuste qui, bien que strict, offre des voies prévisibles. Les subventions gouvernementales, telles que la dotation de 199 millions USD du DOE à EnerSys pour une gigafactory en Caroline du Sud, soulignent le soutien politique à l'approvisionnement local en batteries qui atténue le risque géopolitique. Le Canada et le Mexique complètent l'écosystème régional grâce à l'usinage de précision et à l'assemblage de composants qui exploitent les avantages tarifaires de l'ACEUM. Bien que les coûts élevés de main-d'œuvre et de conformité environnementale persistent, les investissements continus dans l'automatisation tempèrent l'érosion des marges.

L'Asie-Pacifique devrait afficher le TCAC régional le plus rapide à 8,66 % jusqu'en 2030, portée par d'importants investissements manufacturiers et un accès élargi aux soins de santé dans les nations les plus peuplées. La Chine stimule la mise à l'échelle avec des projets tels que l'expansion d'usine de 1 milliard USD de Sunwoda en Asie du Sud-Est. Le Japon et la Corée du Sud contribuent à la science des matériaux avancés, permettant des micro-batteries de haute précision qui alimentent la demande mondiale en implantables. Les pôles de dispositifs naissants de l'Inde se concentrent sur des packs optimisés en termes de coûts adaptés au pouvoir d'achat domestique, tandis que l'Australie assure un approvisionnement régulier en lithium. Les gouvernements régionaux superposent des incitations à la production nationale, accélérant le transfert de technologie des entreprises multinationales.

L'Europe présente un environnement mature et à forte intensité réglementaire qui privilégie les principes d'économie circulaire. Les mandats de recyclage orientent les acheteurs vers des chimies permettant une récupération plus facile des métaux, donnant aux cellules à base de zinc un vent favorable sur le plan politique. L'Allemagne est en tête dans la fabrication de précision tandis que le Royaume-Uni, post-Brexit, tire parti de mises à jour réglementaires agiles pour rester attractif pour les essais cliniques. La France et l'Italie se spécialisent dans la fabrication de composants et les tests cliniques avancés. Les restructurations d'entreprises telles que la réorganisation du capital de VARTA soulignent la pression à la mise à l'échelle et à la spécialisation dans un contexte de marges qui se resserrent. Malgré les vents contraires économiques, le vieillissement de la population européenne assure une base de demande stable, notamment pour les implantables remboursés dans le cadre de systèmes de santé complets.

Paysage Concurrentiel

Le marché des batteries médicales reflète une fragmentation modérée, les fournisseurs spécialisés en implantables bénéficiant de barrières à l'entrée élevées tandis que les segments de dispositifs portables invitent une participation plus large. La propriété intellectuelle autour de la formulation chimique, du scellement hermétique et de l'emballage biocompatible sous-tend l'avantage concurrentiel plus que le simple volume de production. La chimie EnduraLife de Boston Scientific, offrant une longévité de 17,5 ans pour les défibrillateurs, illustre comment la différenciation par les performances se traduit en préférence des médecins et en confiance des patients.

Les partenariats entre les géants des composants et les jeunes entreprises accélèrent la diffusion technologique : la collaboration de Murata avec QuantumScape pour mettre à l'échelle les films céramiques à l'état solide illustre les démarches visant à exploiter la puissance manufacturière pour les conceptions de nouvelle génération. Les financements affluent vers les développeurs de batteries ultra-miniatures tels qu'Injectpower, dont la levée de 6,5 millions EUR cible les capsules d'implants intelligents. Parallèlement, les avancées académiques — cellules sodium-oxygène implantables utilisant les fluides corporels — introduisent des discontinuités potentielles qui pourraient supplanter les batteries classiques dans les thérapies de niche.

L'innovation de service rivalise avec l'innovation chimique. Le modèle d'alimentation en tant que service d'Integer Holdings sécurise des contrats pluriannuels sur environ 100 plateformes, intégrant l'entreprise plus profondément dans les chaînes de valeur des équipementiers et générant des boucles de rétroaction riches en données pour l'itération de conception. À mesure que les dispositifs se connectent au cloud, la télémétrie des batteries informe la maintenance prédictive, renforçant le verrouillage des fournisseurs. Dans l'ensemble, les fournisseurs capables de combiner validation de la sécurité, fabrication flexible et différenciation par la couche de service détiennent l'avantage pour remporter des programmes implantables à long terme.

Leaders du Secteur des Batteries Médicales

-

EaglePicher Technologies

-

EnerSys (Medical)

-

Integer Holdings (Greatbatch)

-

Saft Groupe

-

PHC Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Abbott a reçu la désignation de dispositif révolutionnaire de la FDA pour le stimulateur cardiaque sans sonde à stimulation du système de conduction AVEIR et a lancé l'essai pivot ASCEND CSP.

- Avril 2025 : Murata Manufacturing et QuantumScape ont entamé une collaboration pour explorer la fabrication de films céramiques pour les batteries à l'état solide.

- Janvier 2025 : EnerSys a finalisé une dotation de 199 millions USD du DOE pour construire une installation lithium-ion à Greenville, en Caroline du Sud.

Périmètre du Rapport Mondial sur le Marché des Batteries Médicales

| Lithium-ion (Li-ion) |

| Hydrure Métallique de Nickel (NiMH) |

| Zinc-air |

| Argent-zinc |

| Autres (Li-CFx, Li-SOCl₂, etc.) |

| Dispositifs Médicaux Implantables | Gestion du Rythme Cardiaque |

| Neurostimulation | |

| Pompes à Administration de Médicaments | |

| Dispositifs Médicaux Portables et Connectés | Surveillance des Patients |

| Imagerie Diagnostique | |

| Dispositifs de Point de Soin | |

| Équipements de Laboratoire et Autres |

| Hôpitaux et Cliniques |

| Centres Chirurgicaux Ambulatoires |

| Environnements de Soins à Domicile |

| Laboratoires de Diagnostic et de Recherche |

| <100 mAh |

| 100–1 000 mAh |

| 1 000–10 000 mAh |

| >10 000 mAh |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Chimie de Batterie | Lithium-ion (Li-ion) | |

| Hydrure Métallique de Nickel (NiMH) | ||

| Zinc-air | ||

| Argent-zinc | ||

| Autres (Li-CFx, Li-SOCl₂, etc.) | ||

| Par Application | Dispositifs Médicaux Implantables | Gestion du Rythme Cardiaque |

| Neurostimulation | ||

| Pompes à Administration de Médicaments | ||

| Dispositifs Médicaux Portables et Connectés | Surveillance des Patients | |

| Imagerie Diagnostique | ||

| Dispositifs de Point de Soin | ||

| Équipements de Laboratoire et Autres | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Centres Chirurgicaux Ambulatoires | ||

| Environnements de Soins à Domicile | ||

| Laboratoires de Diagnostic et de Recherche | ||

| Par Plage de Capacité | <100 mAh | |

| 100–1 000 mAh | ||

| 1 000–10 000 mAh | ||

| >10 000 mAh | ||

| Par Géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des batteries médicales en 2025 ?

Il s'établit à 2,26 milliards USD et devrait croître jusqu'à 3,03 milliards USD d'ici 2030 à un TCAC de 6,08 %.

Quelle chimie de batterie connaît la croissance la plus rapide dans les dispositifs médicaux ?

L'argent-zinc est en tête avec un TCAC prévu de 10,01 % car son électrolyte aqueux élimine le risque d'emballement thermique tout en offrant une densité d'énergie plus élevée.

Pourquoi les environnements de soins à domicile sont-ils importants pour les fournisseurs de batteries médicales ?

La surveillance à distance et les soins préventifs ont déplacé les achats des hôpitaux, entraînant un TCAC de 8,56 % pour la demande en soins à domicile et nécessitant des cellules plus durables et remplaçables par l'utilisateur.

Quelle plage de capacité connaîtra la croissance la plus rapide ?

Les batteries inférieures à 100 mAh progresseront à un TCAC de 9,74 % à mesure que l'électronique miniaturisée et la récupération d'énergie réduisent les besoins en alimentation.

Quelle région se développera le plus rapidement jusqu'en 2030 ?

L'Asie-Pacifique devrait afficher un TCAC de 8,66 %, soutenu par des investissements manufacturiers à grande échelle et un accès élargi aux soins de santé.

Comment les modèles de service modifient-ils les achats de batteries ?

Les offres de batterie en tant que service convertissent les coûts matériels initiaux en frais récurrents, garantissant les performances grâce au remplacement prédictif et renforçant le verrouillage des fournisseurs.

Dernière mise à jour de la page le: