Taille et parts du marché de la surveillance des médias

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.99 Milliards de dollars |

| Taille du Marché (2031) | 10.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.99% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la surveillance des médias par ���ϲ�����

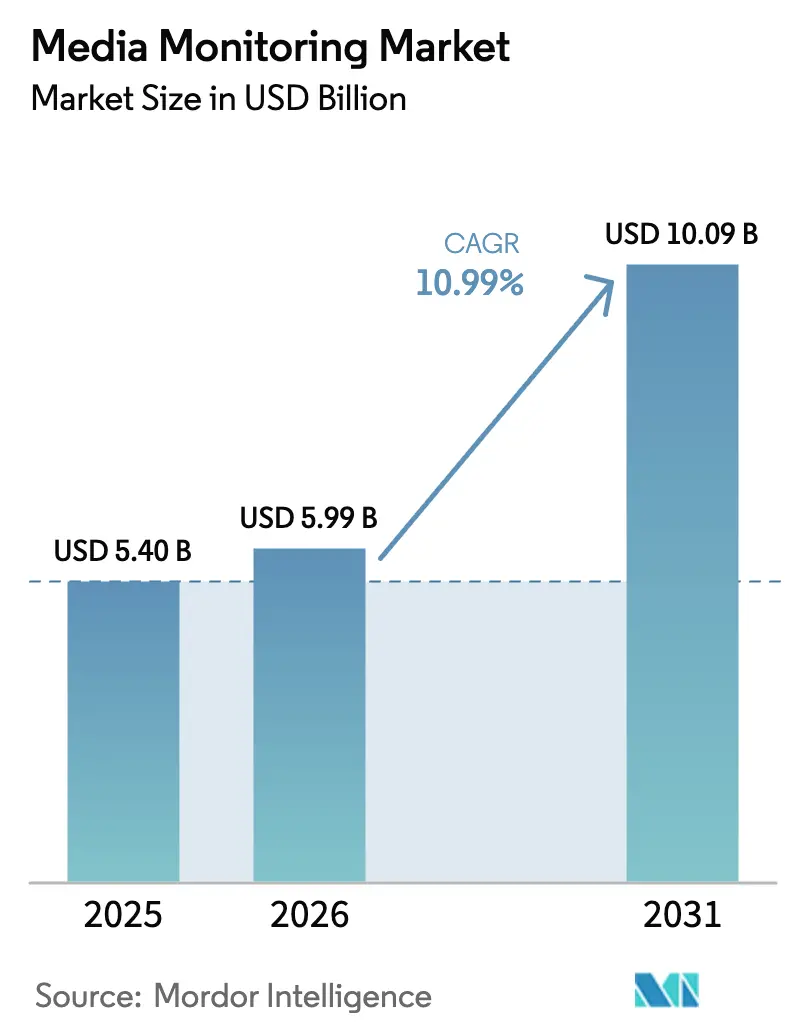

La taille du marché de la surveillance des médias était évaluée à 5,40 milliards USD en 2025 et devrait croître de 5,99 milliards USD en 2026 pour atteindre 10,09 milliards USD d'ici 2031, à un CAGR de 10,99 % durant la période de prévision (2026-2031). Cette forte dynamique reflète le besoin croissant des entreprises de gérer leur réputation en temps réel, de se conformer aux règles obligatoires de divulgation ESG et de transformer de vastes conversations numériques en intelligence stratégique. La demande augmente également à mesure que la GenAI fournit des analyses multilingues avec des retours mesurables, tandis que les podcasts et autres formats audio deviennent des canaux grand public qui doivent être suivis aux côtés des sources sociales, d'actualités et de diffusion. Les entreprises considèrent les suites de surveillance intégrées comme essentielles pour réduire les angles morts, maintenir la conformité réglementaire et détecter les menaces narratives avant qu'elles ne se cristallisent. Les architectures cloud natives, l'enrichissement des données par l'IA et les tableaux de bord visuels intuitifs définissent désormais les capacités de base sur l'ensemble du marché de la surveillance des médias.

Principaux enseignements du rapport

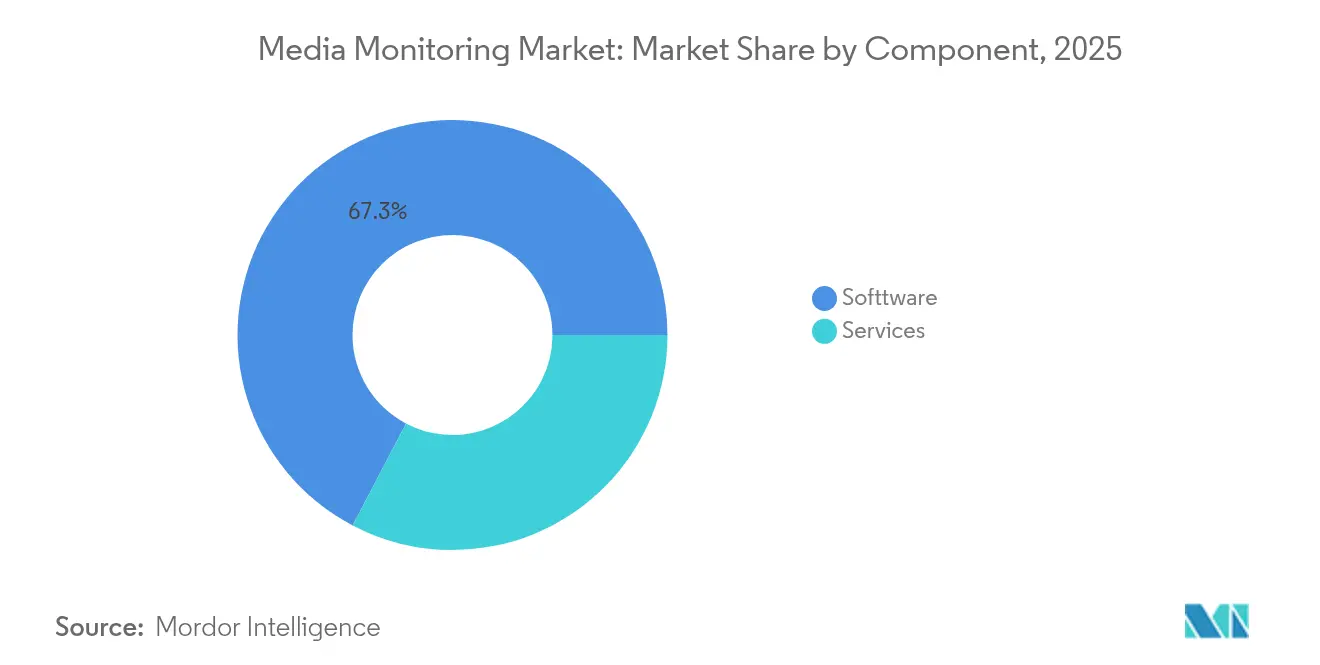

- Par composant, les plateformes logicielles ont capturé 67,31 % des parts du marché de la surveillance des médias en 2025 ; les services professionnels affichent la croissance la plus rapide avec un CAGR de 12,96 % jusqu'en 2031.

- Par déploiement, les modèles cloud ont représenté 69,85 % de la taille du marché de la surveillance des médias en 2025 et devraient croître à un CAGR de 15,55 %, bien en avance sur les alternatives sur site.

- Par taille d'entreprise, les grandes organisations ont détenu 57,92 % des parts du marché de la surveillance des médias en 2025, tandis que le segment des PME progresse à un CAGR de 14,63 % jusqu'en 2031.

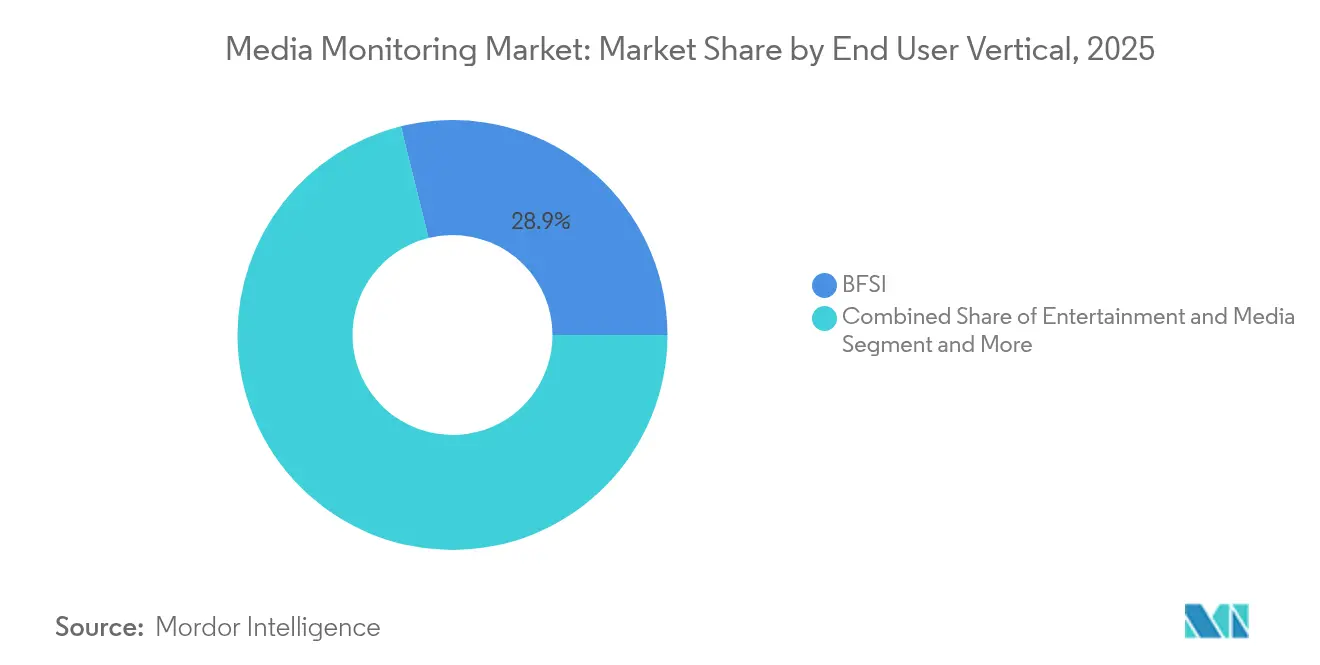

- Par secteur d'utilisation final, le segment BFSI a été en tête avec 28,86 % de part de revenus en 2025 ; le secteur de la santé devrait afficher le CAGR le plus élevé de 13,95 % jusqu'en 2031.

- Par canal médiatique surveillé, la diffusion a conservé 40,92 % de la couverture en 2025 ; les actualités en ligne et les blogs représentent le canal à la croissance la plus rapide avec un CAGR de 12,56 %.

- Par géographie, l'Amérique du Nord a dominé avec 37,44 % de la taille du marché de la surveillance des médias en 2025 ; la région Asie-Pacifique devrait enregistrer un CAGR vigoureux de 17,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la surveillance des médias

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le CAGR prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de la consommation des médias numériques | +2.8% | Mondial, porté par l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante par les équipes commerciales et marketing | +2.1% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Exigences en matière de réputation en temps réel et de gestion de crise | +1.9% | Mondial, pôles BFSI | Court terme (≤ 2 ans) |

| Retour sur investissement des analyses multilingues activées par la GenAI | +2.4% | Mondial, premiers adoptants technologiques | Moyen terme (2-4 ans) |

| Émergence de la surveillance des podcasts et de l'audio | +1.3% | Amérique du Nord, Asie-Pacifique en expansion | Long terme (≥ 4 ans) |

| Suivi médiatique obligatoire pour la divulgation ESG | +1.6% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Augmentation de la consommation des médias numériques

Les canaux numériques ont représenté près des deux tiers des dépenses totales en médias aux É�ٲ��ٲ�-���Ծ��� durant les huit premiers mois de 2024, atteignant 107 milliards USD et intensifiant le volume et la diversité des contenus que les marques doivent analyser. Plus de 60 % des internautes s'engagent désormais avec des podcasts chaque mois, créant un flux riche de données audio non structurées nécessitant des flux de surveillance spécialisés. Les entreprises réalisent qu'une surveillance fragmentée donne une image incomplète de la réputation ; par conséquent, les suites intégrées qui ingèrent les données sociales, d'actualités, de diffusion et audio dans un seul pipeline connaissent une adoption croissante. Les équipes marketing mettent l'accent sur le filtrage piloté par l'IA et la notation des sentiments pour distiller le sens à partir d'afflux de données exponentiels. Dans toute la région Asie-Pacifique, l'essor de l'utilisation mobile amplifie ce déluge de données, positionnant les plateformes cloud évolutives comme l'épine dorsale de stratégies de surveillance efficaces.

Retour sur investissement des analyses multilingues activées par la GenAI

Microsoft a rapporté un retour de 3,7 fois sur les déploiements de GenAI, prouvant une valeur tangible qui encourage une application plus large au sein du marché de la surveillance des médias.[1]Microsoft Research, "Étude de référence sur le retour sur investissement de l'IA 2024," microsoft.com Les dépenses mondiales en GenAI devraient bondir de 50 % en 2025, avec 72 % des entreprises médiatiques quantifiant déjà les retours issus de la catégorisation automatisée et de la détection des menaces en temps réel. Media Track a amélioré la précision de la transcription de 20 points de pourcentage dans plus de 20 langues grâce à des modèles avancés de reconnaissance vocale, réduisant les coûts opérationnels et améliorant la fiabilité des informations. Ces avancées transforment la surveillance d'une simple alerte réactive en une intelligence proactive qui anticipe les fluctuations de sentiment, notamment pour les marques multinationales opérant dans des cultures et des langues divergentes. Les fournisseurs qui intègrent la GenAI dans des tableaux de bord intuitifs raccourcissent le délai de valorisation et remportent la préférence des entreprises.

Exigences en matière de réputation en temps réel et de gestion de crise

Environ 25 % de la valeur marchande d'une entreprise cotée en bourse est directement liée à la réputation de l'entreprise, ce qui rend la détection rapide des narratifs défavorables absolument critique.[2]AYLIEN, "La valeur de l'intelligence médiatique défavorable en temps réel," aylien.com Deutsche Telekom illustre cette priorité : sa couche d'intelligence sur les données sociales signale les crises potentielles et achemine les alertes vers les équipes de communication en quelques minutes. Dans le secteur BFSI, les solutions de filtrage des médias défavorables réduisent les faux positifs de 75 % et améliorent l'efficacité des analystes de 35 %, permettant aux unités de conformité de se concentrer sur les menaces réelles. Ces exemples soulignent pourquoi les organisations exigent désormais une collecte de données en temps quasi réel, des cartes contextuelles pilotées par l'IA et des intégrations de flux de travail qui accélèrent la réponse. Le marché de la surveillance des médias récompense donc les fournisseurs qui associent une couverture exhaustive à des alertes exploitables et adaptées aux rôles.

Émergence de la surveillance des podcasts et de l'audio

La position de l'Inde en tant que troisième plus grand marché de podcasts et l'existence de 1,7 milliard d'auditeurs mensuels dans le monde amplifient l'impératif de capturer les conversations axées sur l'audio. L'audio en streaming génère 3,22 USD de retour pour chaque dollar investi, soit cinq fois ce que réalise la télévision linéaire, ce qui en fait une mesure essentielle dans la modélisation du mix médiatique. La transcription par IA associée à des moteurs de sentiment permet désormais aux marques d'exploiter les podcasts à grande échelle et d'assembler des informations sur tous les canaux. Les fournisseurs qui intègrent de manière transparente l'audio dans les tableaux de bord existants gagnent des parts de marché à mesure que les clients migrent des échantillonnages manuels et des outils ponctuels fragmentés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur le CAGR prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des suites de niveau entreprise | -1.8% | Mondial, aigu dans les segments PME | Court terme (≤ 2 ans) |

| Durcissement des lois mondiales sur la confidentialité des données | -1.4% | UE et Amérique du Nord | Moyen terme (2-4 ans) |

| Tarification volatile des API et limites d'accès | -1.1% | Mondial | Court terme (≤ 2 ans) |

| Risques d'hallucination de l'IA et de conformité | -0.9% | Secteurs réglementés dans le monde entier | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Coût élevé des suites de niveau entreprise

Les solutions de surveillance de niveau entreprise peuvent dépasser 57 000 USD par an, avec une médiane d'environ 25 000 USD, créant des barrières redoutables pour les entreprises aux budgets contraints.[3]Vendr Pricing Desk, "Tendances de tarification des logiciels de surveillance des médias 2024," vendr.com Talkwalker coûte en moyenne 27 000 USD par an, et le niveau entreprise de Brandwatch dépasse 3 000 USD par mois, soit plus du triple de son offre de base. Le coût total de possession augmente encore après prise en compte de l'intégration, des connexions et des analystes dédiés. À mesure que les fonctionnalités d'IA et les packs multilingues deviennent des modules complémentaires, un marché à deux niveaux émerge : les grandes entreprises bien dotées en ressources financières bénéficient d'une couverture complète tandis que les PME se contentent de solutions ponctuelles limitées. Les fournisseurs répondent avec des licences modulaires, mais les prix d'entrée élevés freinent encore l'adoption dans les économies émergentes.

Tarification volatile des API et limites d'accès

X (anciennement Twitter) a doublé ses frais d'API de base à 200 USD par mois et facture désormais jusqu'à 210 000 USD par mois pour l'accès entreprise premium, obligeant plusieurs fournisseurs de surveillance à repenser leurs modèles commerciaux. À partir de juillet 2025, la plateforme passe également à un modèle de partage des revenus, injectant davantage d'imprévisibilité des coûts. Les grands acteurs logiciels peuvent absorber ces hausses ou sécuriser des accords de données privées, mais les fournisseurs de niche et les clients PME risquent de perdre des canaux critiques du jour au lendemain. La diversification qui en résulte vers les explorations du web ouvert et les architectures multiplateformes augmente la complexité technique et peut diluer l'exhaustivité des données, ralentissant l'expansion globale du marché.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par composant : la domination des logiciels stimule l'innovation

Le segment des logiciels a représenté 67,31 % des revenus de 2025, soulignant la préférence des organisations pour des plateformes configurables et riches en API qui constituent le cœur des programmes de communication omnicanal. Les modèles d'abonnement regroupent l'ingestion illimitée de données, les couches d'enrichissement par IA et les licences de postes flexibles, qui ancrent ensemble une budgétisation prévisible pour les équipes mondiales. La croissance du segment des services, quant à elle, découle d'une complexité croissante : les clients demandent des taxonomies sur mesure, des bibliothèques de mots-clés ESG et des tableaux de bord personnalisés qui convertissent les flux de sentiment bruts en indicateurs clés de performance au niveau du conseil d'administration. De nombreux fournisseurs intègrent désormais des heures de conseil dans les contrats annuels, brouillant les frontières classiques entre produit et service et renforçant la fidélisation. Le traitement quotidien par Meltwater de plus d'un milliard d'éléments de contenu illustre les opérations à grande échelle qui différencient les offres de niveau entreprise. Les partenariats stratégiques tels que l'intégration Copilot de Meltwater avec Microsoft renforcent encore la compétitivité en permettant aux employés d'interroger les informations dans des outils de collaboration familiers, accélérant l'adoption dans toutes les fonctions.

Les services complémentaires s'étendent au réglage de modèles multilingues, aux audits de conformité et à la création de rapports automatisés adaptés aux calendriers des relations avec les investisseurs. À mesure que la maturité de l'IA augmente, les clients externalisent de plus en plus les tâches à forte intensité de main-d'œuvre telles que les mises à jour de taxonomie et la conception de tableaux de bord de notation des nouvelles négatives aux consultants des fournisseurs. Cette convergence remodèle les modèles commerciaux au sein du marché de la surveillance des médias, favorisant une tarification basée sur les résultats où les frais de plateforme s'ajustent à la livraison d'informations liées aux accords de niveau de service.

Par déploiement : la migration vers le cloud s'accélère

Les déploiements cloud détenaient 69,85 % des parts en 2025 et se développent à un CAGR prévu de 15,55 %, propulsés par un traitement élastique qui gère les pics de trafic lors de crises ou de lancements de produits sans mise à l'échelle manuelle. Les fournisseurs cloud regroupent des microservices conteneurisés pour la reconnaissance vocale, la reconnaissance d'images et la détection de langue, permettant aux suites de surveillance de déployer des moteurs spécialisés à la demande. Dans les secteurs réglementés, les topologies hybrides prévalent : les données sensibles restent sur site tandis que les flux d'actualités publiques transitent par des pipelines cloud, satisfaisant les mandats de souveraineté sans entraver l'innovation. Les analyses du coût total montrent que les abonnements cloud réduisent les dépenses d'infrastructure et raccourcissent les cycles de mise en œuvre, faisant pencher la balance décisivement en leur faveur. La capacité de répliquer des environnements dans différentes régions est également attrayante pour les marques multinationales qui doivent reproduire les configurations de conformité tout en partageant des modèles de rapports mondiaux. À mesure que l'entraînement des modèles d'IA s'intensifie — atteignant même momentanément 100 millions de paramètres pour les modules de sentiment contextuel — les GPU cloud fournissent la puissance de calcul que peu d'entreprises peuvent héberger économiquement en interne.

Les installations sur site persistent là où la sécurité en réseau isolé est non négociable, comme dans les départements de défense et les opérateurs d'infrastructures nationales critiques. Pourtant, même ces acheteurs s'abonnent de plus en plus à des modules complémentaires d'intelligence sur les menaces fournis par le cloud, marquant un chemin de migration progressif qui soutient une croissance à deux chiffres du cloud au sein du marché de la surveillance des médias.

Par taille d'entreprise : l'adoption par les PME s'accélère

Les grandes entreprises ont conservé 57,92 % des parts de revenus en 2025, justifiées par des portefeuilles de marques étendus, des bases de parties prenantes multilingues et une surveillance réglementaire stricte qui génèrent des besoins de surveillance importants. Elles déploient une gouvernance multi-locataires, des hiérarchies de rôles avancées et des taxonomies de sentiment personnalisées alignées sur les cadres de risque d'entreprise. À l'inverse, les PME affichent un CAGR de 14,63 % jusqu'en 2031, reflétant une tendance à la démocratisation à mesure que les fournisseurs introduisent des niveaux accessibles tels que le plan Team de SentiOne à 300 USD par mois. L'architecture cloud native et les assistants de configuration guidés réduisent les délais de mise en œuvre de plusieurs mois à quelques jours, rendant des informations sophistiquées accessibles même sans analystes internes. Les licences de postes flexibles correspondent aux effectifs fluctuants courants dans les entreprises en phase de croissance.

À mesure que l'exposition des marques s'intensifie sur les médias sociaux, les petites entreprises réalisent qu'une seule plainte virale peut causer des dommages disproportionnés. Par conséquent, elles privilégient une surveillance permanente avec des alertes automatisées livrées via Slack ou Microsoft Teams. Pour maintenir la rentabilité à des prix bas, les fournisseurs appliquent une tarification basée sur l'utilisation liée aux volumes de mentions et s'appuient sur la GenAI pour rationaliser l'intégration, la classification et la génération de rapports, garantissant que les coûts de support restent viables. Cette dynamique intègre fermement les PME comme la cohorte de clients à la croissance la plus rapide au sein du marché de la surveillance des médias.

Par secteur d'utilisation final : leadership du BFSI et croissance de la santé

Les institutions BFSI ont capturé 28,86 % des revenus de 2025, déployant un filtrage continu des médias défavorables pour répondre aux mandats « Connaître votre client » et de lutte contre le blanchiment d'argent. Les banques intègrent les résultats de surveillance directement dans les outils de gestion des dossiers, enrichissant les arbres de décision qui signalent les expositions réputationnelles avant qu'elles ne s'aggravent. Les tableaux de bord de mentions de marque en temps réel de Santander Rio illustrent comment les entreprises financières opérationnalisent les informations dans les services de relations publiques, de conformité et de gestion des risques. La santé est le leader en termes de vitesse avec un CAGR de 13,95 % à mesure que les hôpitaux et les entreprises de sciences de la vie corrèlent le sentiment des patients avec l'adhésion au traitement et les améliorations des lignes de service. Près de 88 % des cliniciens utilisent les médias sociaux, générant des boucles de rétroaction traçables qui informent les initiatives de qualité et la communication en matière de santé publique.

Les marques de divertissement et de médias exploitent la surveillance pour évaluer la résonance du contenu et l'alignement des influenceurs, tandis que les détaillants suivent les avis générés par les utilisateurs qui influencent les taux de conversion. Les agences du secteur public utilisent de plus en plus les outils d'écoute pour le retour sur les politiques et la cartographie de la désinformation, soulignant la transition du marché de la surveillance des médias d'un atout marketing agréable à avoir vers une infrastructure critique pour les missions dans tous les secteurs.

Par canal médiatique surveillé : résilience de la diffusion face à la transition numérique

La diffusion a représenté 40,92 % de la couverture de 2025, reflétant la capacité durable de la télévision et de la radio à façonner l'opinion publique et à alimenter les cascades sur les médias sociaux. Les suites de surveillance ingèrent la télévision en direct via des pipelines automatisés de vidéo vers texte, permettant des alertes en temps quasi réel lorsque des mentions négatives sont diffusées en prime time. Malgré la migration du public vers le streaming, les annonceurs allouent encore de larges budgets aux spots linéaires, soutenant la demande d'informations complètes sur la diffusion. Les actualités en ligne et les blogs sont cependant le canal à la croissance la plus rapide avec un CAGR de 12,56 % à mesure que la découverte par les moteurs de recherche génère du trafic pour les éditeurs numériques. Les médias sociaux restent indispensables, mais leur fragmentation entraîne une complexité accrue : les marques doivent suivre les courts métrages, les reels et les stories éphémères aux côtés des publications traditionnelles, chacun avec des métadonnées uniques.

L'analyse des podcasts émerge comme un sous-flux de travail distinct, car la transcription par IA convertit la parole en texte consultable et les couches de sentiment. La couverture imprimée maintient sa pertinence dans les secteurs à forte réglementation où les revues juridiques et les gazettes industrielles restent des références faisant autorité. La feuille de route réussie du fournisseur unifie donc les tableaux de bord sur tous les types de canaux, accordant aux utilisateurs une vue à 360 degrés des trajectoires de réputation, un impératif renforcé par les exigences globales du marché de la surveillance des médias.

Analyse géographique

L'Amérique du Nord a généré 37,44 % des revenus de 2025, soutenue par des écosystèmes adtech sophistiqués, une forte numérisation des entreprises et des réglementations strictes telles que le CCPA qui nécessitent un suivi détaillé des communications avec les consommateurs. Les organisations de la région intègrent régulièrement des modules de sentiment prédictif dans les clouds marketing, transformant les flux de surveillance en moteurs d'optimisation des campagnes. Les réseaux d'agences de relations publiques matures amplifient encore l'adoption des plateformes, de nombreuses agences intégrant des tableaux de bord de surveillance dans leurs forfaits de retenue pour les clients d'entreprise. Les agences gouvernementales exploitent également des suites pour se conformer aux mandats de transparence, soutenant une demande de base indépendante des cycles économiques.

L'Europe continue de donner la priorité à la conformité au RGPD, stimulant l'adoption de solutions avec des flux de travail de consentement intégrés et des contrôles de souveraineté des données. Les entreprises favorisent les fournisseurs hébergeant des données dans les frontières de l'UE, stimulant les partenariats cloud régionaux et les architectures de recherche fédérée. La taille du marché de la surveillance des médias pour l'Europe est renforcée par le suivi obligatoire de la divulgation ESG pour les entreprises cotées en bourse, ce qui élargit les cas d'utilisation au-delà des équipes de relations publiques traditionnelles. De plus, les grands événements sportifs et les campagnes politiques génèrent des pics de volumes de surveillance qui renforcent la dépendance aux plateformes.

La région Asie-Pacifique est le point chaud de l'expansion, avec un CAGR prévu de 17,05 % jusqu'en 2031. La publicité numérique en Chine et au Japon représente les deux tiers des dépenses régionales, amplifiant les flux de données qui nécessitent des moteurs de surveillance multilingues. L'ascension rapide de l'Inde en tant que puissance de consommation audio accélère la demande d'analyses de podcasts. Le durcissement réglementaire, comme les lois indonésiennes sur la protection des données personnelles, reflète les normes européennes et oblige les organisations à adopter des suites conformes. Pendant ce temps, l'innovation en traitement automatique du langage naturel en langues locales devient un avantage concurrentiel pour les fournisseurs, car la précision en coréen, thaï ou bahasa est décisive lors du filtrage du sentiment à grande échelle.

L'Amérique latine et le Moyen-Orient et l'Afrique représentent des corridors de croissance émergents. La pénétration des smartphones progresse dans ces régions, augmentant le contenu des médias sociaux en espagnol, en arabe et dans les dialectes régionaux. Les gouvernements investissent dans l'infrastructure numérique et les initiatives de suivi de la désinformation, créant des appels d'offres du secteur public qui introduisent de nouveaux flux de revenus. Les fournisseurs prêts à localiser les interfaces et à proposer des tarifs flexibles peuvent capturer un avantage de premier entrant, se positionnant pour des gains composés à mesure que la maturité numérique augmente.

Paysage concurrentiel

Le marché de la surveillance des médias reste modérément fragmenté, avec un groupe de fournisseurs mondiaux de niveau intermédiaire — Cision, Meltwater, Talkwalker, Brandwatch, Signal AI et d'autres — détenant des parts notables mais non dominantes. Ensemble, les cinq premiers acteurs représentent environ 45 à 50 % des revenus mondiaux, laissant une place suffisante pour les spécialistes de niche. Les fournisseurs se différencient sur la précision de l'IA, l'étendue des connecteurs de données et la profondeur de l'intégration des flux de travail plutôt que sur le volume brut de données seul. Meltwater a généré 558 millions USD en 2024 et poursuit ses acquisitions, illustrées par sa collaboration avec Blackbird.AI pour contrer les attaques narratives. L'acquisition de Factmata par Cision renforce la détection de la désinformation, signalant une course pour s'approprier les capacités liées à la sécurité, essentielles pour les secteurs réglementés.

Les challengers plus petits se concentrent sur des solutions verticalisées — sentiment dans le secteur de la santé, intelligence pour les relations avec les investisseurs ou analyses des influenceurs — en utilisant des périmètres plus étroits pour offrir une précision que les plateformes généralistes manquent parfois. Beaucoup assurent leur croissance grâce à des accords en marque blanche, intégrant des analyses dans les portails des agences de relations publiques. Les partenariats stratégiques avec les hyperscalers cloud et les fournisseurs de suites de productivité créent des écosystèmes fidélisants ; l'intégration de Meltwater Copilot dans Teams en est un exemple, tout comme les connecteurs de Brandwatch dans Adobe Experience Cloud. La fidélisation des clients augmente lorsque les résultats de surveillance alimentent des déclencheurs de campagnes automatisés, augmentant les coûts de changement et soutenant une tarification premium.

Leaders du secteur de la surveillance des médias

Cision

Meltwater

Intrado/Notified

Agility PR Solutions

Signal AI

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : TAG, en collaboration avec swXtch.io, un fournisseur de réseaux multicast basés sur le cloud, est sur le point d'améliorer la surveillance des médias basée sur le cloud pour les diffuseurs et les créateurs de contenu. Le multiviseur logiciel de TAG, désormais intégré aux capacités cloud uniques de swXtch.io, peut surveiller tout flux IP, tel que 2110 et JPEG XS, atteignant des niveaux de performance similaires aux systèmes sur site. Cette intégration améliore non seulement la précision de la surveillance des flux dans les flux de travail, mais réduit également les coûts, diminue la latence et fournit des informations en temps réel sur la santé et la qualité des flux.

- Janvier 2025 : TVEyes, leader mondial en intelligence médiatique pour la diffusion, les podcasts et les vidéos en ligne, s'est associé à Medianet, un fournisseur de premier plan en intelligence médiatique en Australie. Cette alliance stratégique donne aux utilisateurs de Medianet accès au vaste référentiel de contenu de diffusion australien de TVEyes. En fusionnant l'expertise de TVEyes en surveillance mondiale des diffusions avec la connaissance approfondie de Medianet du paysage médiatique australien, ce partenariat marque une étape importante, coïncidant avec le lancement de la plateforme rénovée de Medianet.

- Août 2024 : Meltwater a lancé un programme de partenariat mondial, s'associant à Microsoft et Dig Human pour co-créer des solutions et élargir la portée du marché.

- Juillet 2024 : Meltwater s'est associé à Blackbird.AI pour lutter contre les attaques narratives et la désinformation, intégrant l'intelligence narrative en temps réel dans les médias sociaux et les médias de Meltwater.

Portée du rapport mondial sur le marché de la surveillance des médias

La surveillance des médias est l'activité consistant à surveiller la production des médias imprimés, en ligne et de diffusion. Elle repose sur l'analyse d'une gamme diversifiée de plateformes médiatiques afin d'identifier des tendances pouvant être utilisées à diverses fins telles que politiques, commerciales et scientifiques.

Le marché de la surveillance des médias est segmenté par composant (logiciels, services), par déploiement (cloud, sur site), par entreprise (PME, grandes entreprises), par utilisateur final (BFSI, divertissement et médias, santé, commerce de détail et e-commerce, autres utilisateurs finaux), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Logiciels |

| Services |

| Cloud |

| Sur site |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| BFSI |

| Divertissement et médias |

| �����Գ�é |

| Commerce de détail et e-commerce |

| Secteur public et ONG |

| Autres secteurs verticaux |

| Actualités en ligne et blogs |

| Médias sociaux |

| Diffusion (TV/Radio) |

| Presse écrite |

| Podcasts |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| ����������� | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par composant | Logiciels | ||

| Services | |||

| Par déploiement | Cloud | ||

| Sur site | |||

| Par taille d'entreprise | Petites et moyennes entreprises (PME) | ||

| Grandes entreprises | |||

| Par secteur d'utilisation final | BFSI | ||

| Divertissement et médias | |||

| �����Գ�é | |||

| Commerce de détail et e-commerce | |||

| Secteur public et ONG | |||

| Autres secteurs verticaux | |||

| Par canal médiatique surveillé | Actualités en ligne et blogs | ||

| Médias sociaux | |||

| Diffusion (TV/Radio) | |||

| Presse écrite | |||

| Podcasts | |||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| ����������� | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la surveillance des médias ?

La taille du marché de la surveillance des médias a atteint 5,99 milliards USD en 2026.

À quelle vitesse le marché de la surveillance des médias devrait-il croître ?

Il est prévu de se développer à un CAGR de 10,99 %, atteignant 10,09 milliards USD d'ici 2031.

Quel segment contribuera le plus à la croissance jusqu'en 2031 ?

Les déploiements basés sur le cloud devraient afficher le CAGR le plus élevé de 15,55 % à mesure que les entreprises privilégient des analyses évolutives et en temps réel.

Pourquoi les PME adoptent-elles les outils de surveillance des médias plus rapidement qu'auparavant ?

Les fournisseurs proposent désormais des niveaux modulaires à prix réduit et des configurations guidées, permettant aux petites entreprises d'accéder à des informations alimentées par l'IA sans grandes équipes informatiques.

Dernière mise à jour de la page le: