Taille et part du marché des maisons manufacturées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.48 Milliards de dollars |

| Taille du Marché (2031) | 42.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des maisons manufacturées par ���ϲ�����

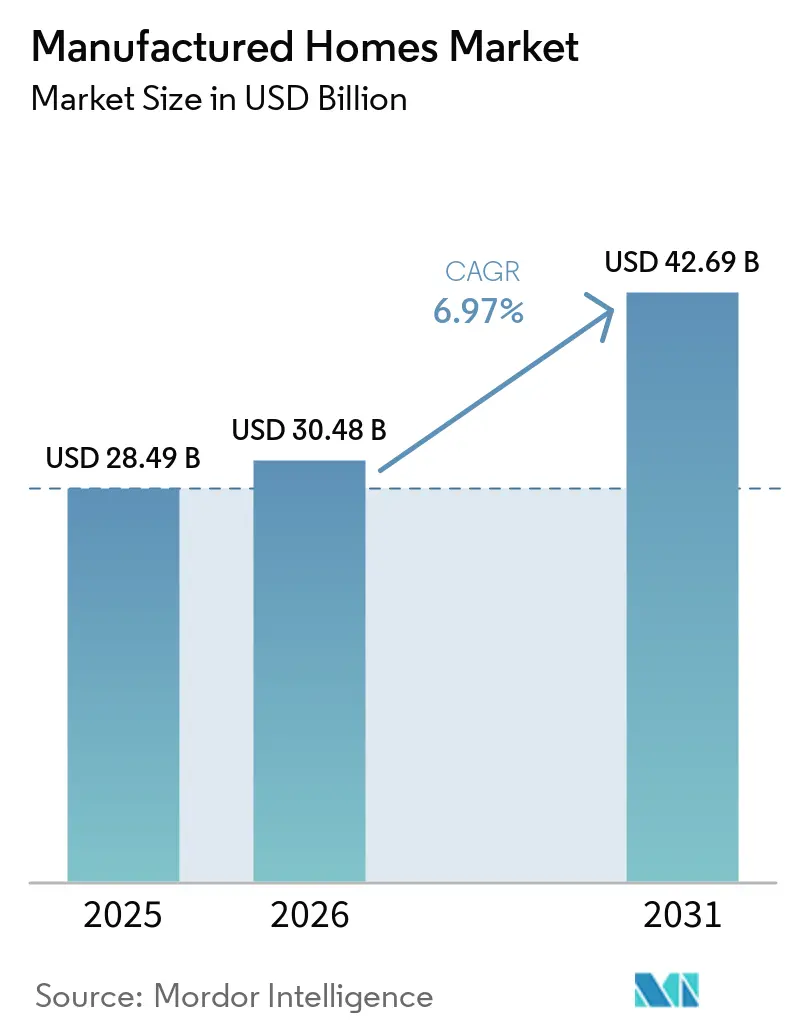

La taille du marché des maisons manufacturées devrait s'étendre de 28,49 milliards USD en 2025 et 30,48 milliards USD en 2026 à 42,69 milliards USD d'ici 2031, enregistrant un TCAC de 6,97 % entre 2026 et 2031.

La construction en usine offre un avantage de coût de 60 à 65 %, le prix moyen d'une maison manufacturée s'établissant à 123 000 USD hors terrain, contre bien plus de 300 000 USD pour un logement conventionnel, une disparité qui oriente les primo-accédants et les personnes cherchant à réduire leur surface vers des solutions hors site. La mise à jour du code HUD de septembre 2024, autorisant des configurations allant jusqu'à quatre unités, combinée au financement « duty-to-serve » de Fannie Mae et Freddie Mac, a positionné le logement manufacturé comme pièce maîtresse évolutive pour les pipelines de main-d'œuvre et de construction locative. Les expéditions ont progressé de 16 % en glissement annuel pour atteindre 103 000 unités en 2024, mais restent bien en deçà de la moyenne des années 1980 de 247 000 unités, signalant une capacité latente étendue que le capital institutionnel commence à débloquer[1]https://www.census.gov/. Les investisseurs sont de plus en plus attirés par des flux de loyers prévisibles, des délais de livraison plus rapides et un soutien politique croissant en Amérique du Nord, en Europe et en Asie-Pacifique, renforçant des perspectives de demande favorables malgré les frictions persistantes en matière de zonage et de financement.

Principaux enseignements du rapport

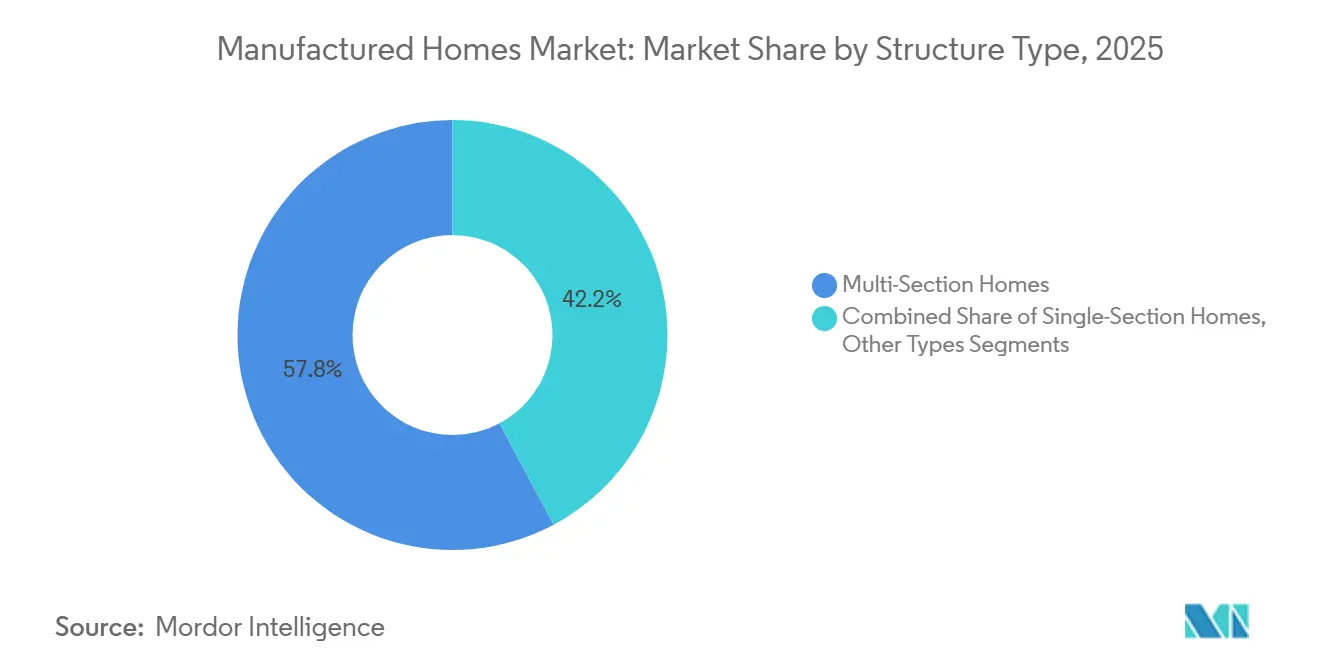

- Par type de structure, les unités à sections multiples détenaient 57,8 % de la part du marché des maisons manufacturées en 2025, tandis que les micro-maisons devraient se développer à un TCAC de 7,71 % jusqu'en 2031.

- Par application, les déploiements unifamiliaux représentaient 76,4 % de la taille du marché des maisons manufacturées en 2025, tandis que les formats multifamiliaux devraient croître à un TCAC de 7,95 % jusqu'en 2031.

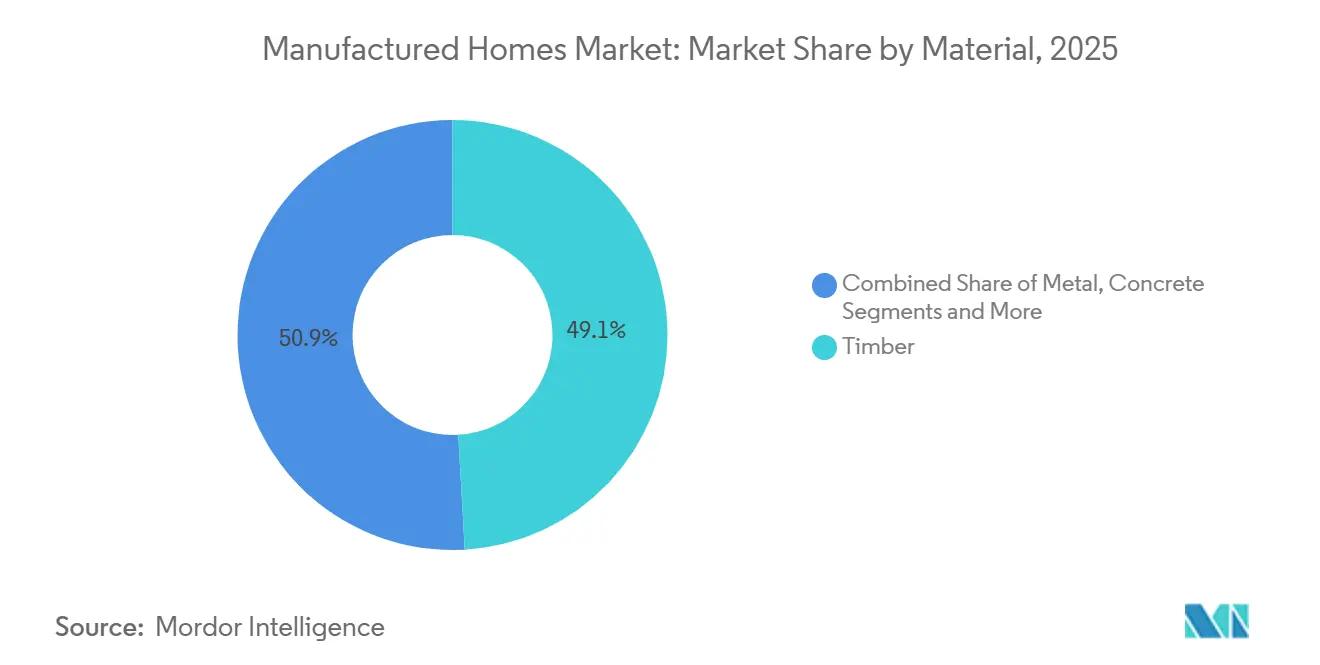

- Par matériau, les unités à ossature bois ont capturé 49,1 % des revenus de 2025, mais les systèmes à base de béton représentent la voie de croissance la plus rapide, progressant à un TCAC de 8,11 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a généré 40,8 % des revenus de 2025 sur le marché des maisons manufacturées ; l'Asie-Pacifique devrait s'accélérer à un TCAC de 8,77 % grâce au mandat de préfabrication à 30 % de la Chine et au déficit de logements abordables de l'Inde.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des maisons manufacturées

Analyse de l'impact des moteurs

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dégradation de l'accessibilité au logement | +2.1% | Mondial, plus marqué en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Délais de livraison plus rapides et calendriers prévisibles | +1.5% | Amérique du Nord, Europe, Chine, Inde, Australie | Court terme (≤ 2 ans) |

| Pipelines institutionnels pour la location de terrains et la construction locative | +1.3% | É�ٲ��ٲ�-���Ծ���, Canada, extension vers l'Europe et l'Australie | Moyen terme (2-4 ans) |

| Vents favorables des politiques élargissant les options de placement | +1.2% | Californie, Texas, Oregon, Washington ; en maturation dans certaines parties de l'Europe | Moyen terme (2-4 ans) |

| Conceptions écoénergétiques et certifiées vertes | +0.9% | Mondial, porté par l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

La dégradation de l'accessibilité au logement stimule la demande de logements construits en usine à moindre coût

Les prix médians des maisons construites sur site ont dépassé 300 000 USD en 2024, tandis que les modèles manufacturés ne coûtaient en moyenne que 123 000 USD hors terrain, préservant un écart de coût de 60 % qui continue de se creuser à mesure que l'inflation de la main-d'œuvre et des matériaux érode l'accessibilité traditionnelle. L'indice de prix FHFA pour les maisons manufacturées a augmenté de 7,9 % entre le deuxième trimestre 2023 et le deuxième trimestre 2024, restant en deçà de la hausse de 11,4 % pour les comparables construits sur site, renforçant la proposition de valeur pour les ménages gagnant 80 à 120 % du revenu médian de la zone. En Inde, un déficit de 10 millions d'unités de logements abordables pousse les agences étatiques et les promoteurs privés vers des constructions modulaires qui livrent des unités 40 % plus rapidement, tandis que la pénurie de 106 000 logements en Australie alimente une croissance à deux chiffres pour les options construites en usine. Les budgets des ménages mis à rude épreuve par la hausse des taux hypothécaires et la stagnation de la croissance des salaires réels redirigent donc la demande vers le marché des maisons manufacturées. Les défis d'accessibilité devant persister jusqu'en 2031, ce moteur fournit une impulsion structurelle plutôt qu'une pointe cyclique.

Des délais de livraison plus rapides et une qualité/un calendrier prévisibles par rapport à la construction sur site

La production contrôlée en usine élimine les retards liés aux intempéries et réduit les besoins en main-d'œuvre qualifiée, permettant des cycles de construction 30 à 50 % plus courts par rapport au logement construit sur site. Daiwa House, Sekisui House et les principaux fournisseurs américains font état d'un achèvement à 60 % en usine, réduisant l'assemblage sur site à quelques semaines seulement, ce qui permet aux promoteurs de respecter des calendriers de mise en location serrés pour les portefeuilles de construction locative. Le programme « Made in China 2025 » de la Chine impose 30 % de préfabrication pour les projets urbains d'ici 2026, avec des subventions liées à l'adoption modulaire qui réduisent le temps de construction de près de 40 %. Des calendriers prévisibles réduisent également le risque de dépassements de coûts ; les constructions en usine ne présentent qu'une variance budgétaire de 5 à 10 % contre 20 à 30 % typique des projets sur site, renforçant la confiance des prêteurs. L'avantage en termes de gain de temps s'intègre directement dans les calculs de valeur actuelle nette pour les investisseurs institutionnels, faisant de la certitude des délais un catalyseur significatif pour la croissance du marché.

L'intérêt institutionnel pour les communautés de location de terrains et la construction locative crée des pipelines évolutifs

Les groupes de capital-investissement ont injecté près de 10 milliards USD dans les communautés de logements manufacturés en 2021, représentant environ un quart des acquisitions de parcs au cours des 24 mois suivants. L'acquisition de Tricon Residential par Blackstone pour 3 milliards USD souligne l'appétit pour des portefeuilles combinant des unités manufacturées et construites sur site pouvant générer des flux de trésorerie stables et protégés contre l'inflation. Les loyers de lots s'élèvent en moyenne à 746 USD par mois et augmentent de 6 à 8 % par an, créant un profil de rendement attractif pour les fonds d'investissement immobilier et les fonds institutionnels. Les promoteurs de construction locative réalisent des économies de construction de 30 à 40 % et une livraison 50 % plus rapide avec des maisons construites en usine, permettant des loyers compétitifs de 1 200 à 1 800 USD contre plus de 2 000 USD pour des appartements comparables. Le capital à grande échelle a commencé à professionnaliser la gestion des parcs, à développer les infrastructures de services publics et à améliorer les équipements pour les locataires, bien que la hausse des loyers suscite l'attention des décideurs politiques.

Vents favorables des politiques élargissant les options de placement

La révision par le HUD en septembre 2024 du 24 CFR 3280 autorise des conceptions allant jusqu'à quatre unités et modernise les critères de sécurité incendie, ouvrant les solutions manufacturées aux projets multifamiliaux et de main-d'œuvre. Le projet de loi 785 du Sénat du Texas, promulgué en mai 2025, oblige chaque municipalité à désigner au moins une zone pour les maisons conformes au code HUD, brisant une barrière d'exclusion de longue date dans l'État à la croissance la plus rapide du pays. Les réformes des unités d'habitation accessoires en Californie ont déjà fait passer les permis de 3 000 en 2017 à plus de 23 000 en 2022, les unités d'habitation accessoires construites en usine captant une part croissante grâce à des délais d'installation d'une semaine. L'USDA a élargi son programme Section 502 en janvier 2025 pour financer les maisons manufacturées d'occasion, comblant un écart crucial pour les emprunteurs ruraux. Bien que les conseils locaux et les associations de propriétaires puissent encore imposer des contraintes de conception ou de fondation, l'effet cumulatif des réformes étatiques et fédérales élargit matériellement les opportunités de placement sur l'horizon de prévision.

Analyse de l'impact des freins

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Ordonnances de zonage/exclusion et résistance NIMBY limitant les sites et les extensions de parcs | -1.4% | Amérique du Nord (banlieues américaines, Canada), Europe (Royaume-Uni, Allemagne) | Moyen terme (2-4 ans) |

| Frictions de financement — prêts mobiliers à taux plus élevés et accès limité aux prêts hypothécaires | -1.1% | Amérique du Nord (É�ٲ��ٲ�-���Ծ���, Canada), émergent en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Écarts de perception et d'évaluation par rapport aux maisons construites sur site affectant les valeurs de revente et l'adoption | -0.8% | Mondial, avec un impact aigu en Amérique du Nord et en Europe où les comparables construits sur site dominent | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Ordonnances de zonage/exclusion et résistance NIMBY limitant les sites et les extensions de parcs

Le Texas a dû légiférer sur l'accès au zonage au niveau municipal via le SB 785 parce que de nombreuses municipalités interdisent encore les maisons conformes au code HUD, rappelant que le pouvoir d'utilisation des terres reste très localisé aux É�ٲ��ٲ�-���Ծ���[2]https://capitol.texas.gov/. Même la Californie progressiste impose des règles de recul, d'examen de conception et de raccordement aux services publics qui ajoutent 15 000 à 25 000 USD aux placements, érodant l'avantage de coût des unités d'habitation accessoires construites en usine. En Europe, Ilke Homes s'est effondré en 2024 après de longs retards de planification, illustrant que les fournisseurs modulaires peuvent être déstabilisés même avec des fonds propres suffisants. La résistance des communautés se manifeste également lorsque les propriétaires de capital-investissement augmentent les loyers de lots, incitant les législateurs américains à étudier des mesures de contrôle des loyers, ce qui pourrait freiner l'appétit des investisseurs. Tant que la réforme uniforme du zonage ne prend pas de l'élan, les frictions de localisation limiteront la capacité du marché des maisons manufacturées à retrouver les pics historiques d'expédition.

Frictions de financement — prêts mobiliers à taux plus élevés et accès limité aux prêts hypothécaires

Les prêts mobiliers, garantis par la maison mais pas par le terrain, portent des intérêts de 7 à 9 % contre 3 à 5 % pour les prêts hypothécaires standard, augmentant les mensualités de 150 à 250 USD sur un solde de 100 000 USD. L'éligibilité aux programmes MH Advantage de Fannie Mae et CHOICEHome de Freddie Mac exige une fondation permanente et une superficie minimale, des conditions qui excluent de nombreuses unités à section unique et la plupart des micro-maisons. Les plafonds du Titre I de la FHA de 92 904 USD sont inférieurs aux prix des unités à sections multiples, tandis que les prêts directs Section 502 de l'USDA ne s'appliquent qu'aux codes postaux ruraux, limitant la portée urbaine. Les évaluateurs supposent encore une dépréciation accélérée, ce qui conduit les maisons manufacturées à se vendre 15 à 25 % en dessous des comparables construits sur site, ce qui dissuade les prêteurs de proposer des produits à taux bas. Les programmes de financement captifs des principaux constructeurs aident à combler les lacunes mais manquent d'envergure pour résoudre les contraintes systémiques de souscription à court terme.

Analyse des segments

Par type de structure : dominance des sections multiples, accélération des micro-maisons

Les maisons à sections multiples ont capturé 57,8 % de la part du marché des maisons manufacturées en 2025, portées par la demande familiale pour des agencements de 1 200 à 2 000 pieds carrés au prix d'environ 125 000 USD, une remise importante par rapport aux équivalents construits sur site. Des fabricants tels que Skyline Champion et Clayton Homes ont optimisé respectivement 48 et 40 installations pour la production à sections multiples, réalisant des avantages de coûts liés à la courbe d'apprentissage et renforçant les réseaux de distributeurs qui raccourcissent les délais de commande à livraison. L'accès au financement est également plus favorable : les unités à sections multiples sur fondations permanentes sont souvent éligibles au MH Advantage ou au CHOICEHome, offrant des taux conventionnels qui élargissent le bassin d'acheteurs. Pendant ce temps, les maisons à section unique au prix de 85 000 USD ou moins restent populaires auprès des retraités et des ménages primo-accédants, mais font face à des obstacles hypothécaires qui limitent le potentiel de volume[3]https://www.census.gov/.

Les micro-maisons, regroupées sous « autres types », représentent la niche à la croissance la plus rapide avec un TCAC de 7,71 % prévu jusqu'en 2031, car le télétravail, le minimalisme et la durabilité remodèlent les préférences des consommateurs. Les unités de 200 à 400 pieds carrés, souvent montées sur roues, séduisent les millennials en quête de mobilité et d'une faible empreinte carbone. L'AB 2782 de Californie et la définition pionnière des micro-maisons de l'Oregon offrent à cette catégorie une voie réglementaire plus claire, tandis que les municipalités favorables aux unités d'habitation accessoires encouragent les placements en arrière-cour à un coût de 30 000 à 100 000 USD. Des constructeurs tels que Tumbleweed et Escape Traveller exploitent le marketing sur les réseaux sociaux pour répondre à la demande liée au style de vie, mais l'ambiguïté du zonage et les obstacles à l'assurance limitent l'échelle grand public. Sur la période de prévision, la dominance des sections multiples persistera, mais les micro-maisons gagneront des parts incrementales dans les sous-segments de densification urbaine et de propriétés de vacances.

Par application : l'unifamilial en tête, le multifamilial en forte progression

Les usages unifamiliaux représentaient 76,4 % de la taille du marché des maisons manufacturées en 2025, reflétant les préférences culturelles américaines pour la propriété individuelle et la prévalence des parcs de location de terrains. Les acheteurs bénéficient des prêts hypothécaires MH Advantage et CHOICEHome lorsqu'une fondation permanente et une parcelle de terrain sont incluses dans la transaction, réduisant l'écart de taux avec les alternatives construites sur site. L'adoption accrue de packages de maison intelligente, comme en témoigne le partenariat SKYX de Cavco, améliore la perception de la valeur et les perspectives de revente. Le vieillissement démographique soutient également la demande, les personnes cherchant à réduire leur surface étant attirées par les agencements de plain-pied et les équipements communautaires des parcs modernes.

Les formats multifamiliaux, bien que plus modestes aujourd'hui, devraient se développer à un TCAC de 7,95 % à mesure que les fonds de construction locative déploient des quadruplex et des duplex manufacturés autorisés par la mise à jour du code HUD de 2024. Les investisseurs institutionnels apprécient les économies de construction de 30 à 40 % et l'occupation 50 % plus rapide par rapport aux appartements traditionnels en jardin, ce qui améliore les taux de rendement interne. UMH Properties, exploitant 144 communautés à 88,1 % d'occupation, tire 40 % de ses revenus des maisons locatives, illustrant l'approche hybride propriété-location qui prend de l'élan. Les prêteurs commerciaux souscrivent ces actifs sur la base des flux de trésorerie plutôt que du crédit à la consommation, évitant les contraintes des prêts mobiliers. Alors que les pressions inflationnistes freinent l'accessibilité unifamiliale dans les métropoles principales, le logement manufacturé multifamilial offre une voie évolutive pour soulager les pénuries locatives.

Par matériau : avantage de coût du bois, prime de résilience du béton

Sur le marché des maisons manufacturées, l'ossature bois a maintenu une part de 49,1 % des revenus de 2025, appréciée pour sa légèreté, ses chaînes d'approvisionnement établies et ses coûts de fret 20 à 30 % inférieurs à ceux des panneaux en acier ou en béton. Skyline Champion et Clayton Homes disposent de lignes vieilles de plusieurs décennies calibrées pour la construction en bois, permettant des efficacités de débit difficiles à égaler pour les matériaux émergents. Le bois lamellé-croisé gagne également du terrain dans le segment haut de gamme, les acheteurs payant des primes de 10 000 à 15 000 USD pour des options durables certifiées qui stockent le carbone.

Les systèmes à base de béton, cependant, sont en passe d'afficher la croissance la plus élevée à un TCAC de 8,11 % jusqu'en 2031, car les zones exposées aux incendies de forêt et aux ouragans renforcent les codes de résilience. Les panneaux préfabriqués peuvent répondre à des normes de vent de 150 mph tout en réduisant la main-d'œuvre sur site jusqu'à 50 %, un avantage décisif face aux pénuries de main-d'œuvre qualifiée. La technologie CarbonCure réduit en outre le profil de CO₂ du béton de 5 à 7 %, s'alignant sur les mandats ESG des entreprises. Les assureurs réagissent favorablement en offrant des remises sur les polices qui accélèrent les périodes de récupération sur l'investissement initial plus élevé. L'ossature métallique complète la gamme de matériaux, séduisant dans les régions sujettes aux termites où les coûts d'entretien du bois ont fortement augmenté, mais sa part reste modeste en raison des prix au comptant plus élevés de l'acier depuis 2023.

Analyse géographique

L'Amérique du Nord a généré 40,8 % des revenus de 2025 sur le marché des maisons manufacturées, portée par les 103 000 unités expédiées aux É�ٲ��ٲ�-���Ծ��� en 2024, une hausse annuelle de 16 % qui laisse néanmoins une marge importante par rapport aux pics historiques. L'engagement de 70 milliards USD de Fannie Mae au titre du « duty-to-serve » jusqu'en 2027 et les flux de capital-investissement dépassant 10 milliards USD ont professionnalisé les opérations des parcs et offert des options de financement plus larges. Le SB 785 du Texas et la simplification des unités d'habitation accessoires en Californie ont amélioré l'accès au zonage, mais le NIMBYisme suburbain et les taux d'intérêt des prêts mobiliers freinent encore la pénétration dans les enclaves à hauts revenus. Le climat plus froid du Canada augmente les exigences d'isolation, ajoutant 8 000 à 10 000 USD par unité, tandis que l'infrastructure hypothécaire naissante du Mexique limite le débit malgré un déficit croissant de logements urbains.

L'Asie-Pacifique est l'arène à la croissance la plus rapide sur le marché des maisons manufacturées, devant progresser à un TCAC de 8,77 % jusqu'en 2031 grâce au mandat de préfabrication à 30 % de la Chine pour les projets urbains et au déficit de 10 millions d'unités de logements abordables de l'Inde dans le cadre du PM Awas Yojana. Les grands acteurs japonais Sekisui House et Daiwa House ont transformé leurs conceptions résistantes aux séismes en un chiffre d'affaires combiné de 52 milliards USD en 2024, Sekisui visant l'énergie nette zéro pour toutes ses livraisons australiennes d'ici 2030. La pénurie de 106 000 logements en Australie incite les gouvernements des États à offrir des incitations modulaires, tandis que l'���Ի�Dz�é������ et le Vietnam expérimentent des modèles préfabriqués pour répondre à la demande urbaine croissante. Les écosystèmes de financement restent inégaux, mais les subventions gouvernementales et l'urbanisation rapide soutiennent le potentiel à long terme.

L'Europe détient une part plus modeste mais stratégiquement significative sur le marché des maisons manufacturées. L'objectif du Royaume-Uni de 300 000 nouveaux logements par an repose largement sur des usines modulaires comme l'usine de 550 unités de Legal & General à Leeds, bien que l'échec d'Ilke Homes en 2024 ait mis en évidence des goulots d'étranglement persistants dans la planification. L'Allemagne, la Scandinavie et l'Autriche, déjà habituées à la culture de l'ossature bois, intègrent des systèmes construits en usine dans près de 20 % des nouvelles mises en chantier, stimulées par le mandat zéro émission de l'UE pour 2030. L'Europe de l'Est reste fragmentée, mais la hausse des coûts de main-d'œuvre et les allocations du fonds de relance de l'UE pourraient accélérer l'adoption. En dehors du cœur des trois régions, l'Arabie saoudite et les Émirats arabes unis appliquent des méthodes modulaires pour les mégaprojets mais manquent de cadres pour le logement grand public, tandis que l'Amérique du Sud et l'Afrique restent naissantes en raison des obstacles au financement et de l'instabilité politique.

Paysage concurrentiel

Skyline Champion, Clayton Homes et Cavco Industries contrôlaient collectivement environ 50 à 55 % de la production américaine en 2025, conférant au marché des maisons manufacturées un profil de concentration intermédiaire. La part de gros de 22 % de Skyline Champion reflète une stratégie d'acquisition agressive couronnée par son acquisition de Regional Homes pour 328 millions USD, élargissant sa présence dans le sud-est des É�ٲ��ٲ�-���Ծ���. Clayton a tiré parti du soutien de Berkshire Hathaway pour ajouter une usine de 42 millions USD à Conway, Arkansas, qui augmente la capacité annuelle de 3 000 unités et introduit des toits prêts pour le solaire sous son label eBuilt. Cavco, opérant à 75 % de capacité au premier trimestre 2026, s'est associé à SKYX Technologies pour intégrer des kits d'éclairage intelligent prêts à l'emploi, différenciant son offre dans un domaine de plus en plus banalisé.

Les fabricants de second rang — Fleetwood, Palm Harbor, Commodore, Deer Valley, Nobility, Kit Custom, Sunshine, TruMH — préservent les spécificités régionales et se spécialisent souvent dans des formats de niche tels que les logements pour la main-d'œuvre des champs pétroliers ou les chalets en rondins haut de gamme. Le coût de reconversion pour l'ossature béton ou acier (5 à 10 millions USD par installation) ralentit la diversification des matériaux, offrant aux startups axées uniquement sur les structures résilientes une fenêtre d'entrée. Les acteurs japonais Sekisui House et Daiwa House étudient l'entrée sur le marché nord-américain via des coentreprises qui transfèrent le savoir-faire en matière de résistance aux séismes et d'énergie nette zéro, tandis que les constructeurs modulaires européens Legal & General et Honkarakenne testent des canaux d'exportation via des réseaux de concessionnaires en Floride et au Texas.

L'intégration technologique est un thème unificateur sur le marché des maisons manufacturées. Le partenariat SKYX de Cavco cible les acheteurs férus de technologie avec des offres intelligentes de 2 000 à 5 000 USD ; le bras de prêt de Skyline Champion avec Triad Financial et ECN Capital cherche à atténuer les frictions des prêts mobiliers ; et Clayton pilote le suivi de la chaîne d'approvisionnement par blockchain pour certifier les sources de bois durable. La conformité ESG offre un nouveau champ de bataille : Energy Star Version 2.0, DOE Zero Energy Ready et les certifications prêtes pour les microréseaux à venir pourraient générer des primes de prix pour les premiers adoptants. La consolidation rapide, cependant, suscite un examen antitrust et pourrait provoquer des interventions au niveau des États si l'inflation des loyers de lots érode l'accessibilité perçue.

Leaders du secteur des maisons manufacturées

Clayton Homes (Berkshire Hathaway)

Skyline Champion Corporation

Cavco Industries

Fleetwood Homes

Palm Harbor Homes

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : FullStack Modular a activé une usine de 130 000 pieds carrés à Carson, en Californie. La nouvelle ligne ajoute une capacité sur la côte ouest pour les projets modulaires de moyenne et grande hauteur et crée 140 emplois qualifiés dans la région.

- Juin 2025 : Frontier Housing a commencé à produire des unités DreamBuild depuis une installation de 55 000 pieds carrés dans le comté de Martin, au Kentucky. La direction prévoit de recruter 40 travailleurs dans les deux ans à mesure que la demande de maisons modulaires abordables s'accélère.

- Mai 2025 : GMF Group a clôturé son deuxième fonds à environ 250 millions USD. Les produits sont affectés à l'acquisition de 43 communautés de logements manufacturés en Caroline du Nord et en Floride, ainsi qu'à cinq sites supplémentaires sous contrat dans le Midwest et le Sud-Est.

- Mars 2025 : Cavco Industries a unifié toutes les étiquettes de ses filiales sous la marque unique Cavco, simplifiant le marketing et les opérations à travers son réseau de 27 usines.

Portée du rapport mondial sur le marché des maisons manufacturées

Les maisons manufacturées sont construites comme des unités d'habitation d'au moins 320 pieds carrés avec un châssis permanent pour assurer la transportabilité initiale et continue de la maison. L'exigence d'avoir un châssis à roues attaché en permanence différencie le logement manufacturé des autres types de maisons préfabriquées, telles que les maisons modulaires. Le marché des maisons manufacturées est segmenté par type (unifamilial et multifamilial) et par géographie (Amérique du Nord [É�ٲ��ٲ�-���Ծ���, Canada et Mexique], Europe [Allemagne, Royaume-Uni, France, Italie, Espagne et reste de l'Europe], Asie-Pacifique [Inde, Chine, Japon et reste de l'Asie-Pacifique] et reste du monde [Amérique latine et Moyen-Orient et Afrique]). Le rapport propose des valeurs de taille de marché et de prévisions (en milliards USD) pour tous les segments ci-dessus.

| Maisons à section unique |

| Maisons à sections multiples |

| Autres types |

| Unifamilial |

| Multifamilial |

| Bois |

| ��é�ٲ��� |

| ��é�ٴDz� |

| Autres |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| ����������� | |

| Reste du Moyen-Orient et de l'Afrique | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| ���Ի�Dz�é������ | |

| Reste de l'Asie-Pacifique |

| Par type de structure | Maisons à section unique | |

| Maisons à sections multiples | ||

| Autres types | ||

| Par application | Unifamilial | |

| Multifamilial | ||

| Par matériau | Bois | |

| ��é�ٲ��� | ||

| ��é�ٴDz� | ||

| Autres | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| ����������� | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| ���Ի�Dz�é������ | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des maisons manufacturées ?

La taille du marché des maisons manufacturées a atteint 30,48 milliards USD en 2026 et devrait croître jusqu'à 42,69 milliards USD d'ici 2031.

À quelle vitesse le secteur devrait-il se développer ?

Le marché devrait enregistrer un TCAC de 6,97 % sur la période 2026-2031, les préoccupations d'accessibilité redirigeant les acheteurs vers des options construites en usine.

Quel type de structure domine les ventes ?

Les unités à sections multiples détenaient 57,8 % des revenus de 2025, appréciées pour leurs agencements de 1 200 à 2 000 pieds carrés à des prix nettement inférieurs à ceux des maisons construites sur site.

Pourquoi les investisseurs institutionnels s'intéressent-ils au logement manufacturé ?

Les communautés de location de terrains et les portefeuilles de construction locative offrent des flux de trésorerie prévisibles, des économies de construction de 30 à 40 % et une livraison plus rapide, des facteurs qui améliorent les rendements pour les investisseurs en capital-investissement et les fonds d'investissement immobilier.

Quels changements de politique bénéficient le plus au secteur ?

La mise à jour du code HUD de 2024 autorisant les conceptions quadruplex et les réformes du zonage au niveau des États telles que le SB 785 du Texas élargissent les options de placement et stimulent les déploiements multifamiliaux.

En quoi les conditions de financement diffèrent-elles des prêts hypothécaires conventionnels ?

Les acheteurs utilisant des prêts mobiliers font souvent face à des taux de 7 à 9 % contre 3 à 5 % pour les prêts hypothécaires standard, bien que les programmes MH Advantage et CHOICEHome offrent un financement conventionnel lorsque la maison est placée sur une fondation permanente.

Dernière mise à jour de la page le: