Taille et part du marché des tours de télécommunications en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

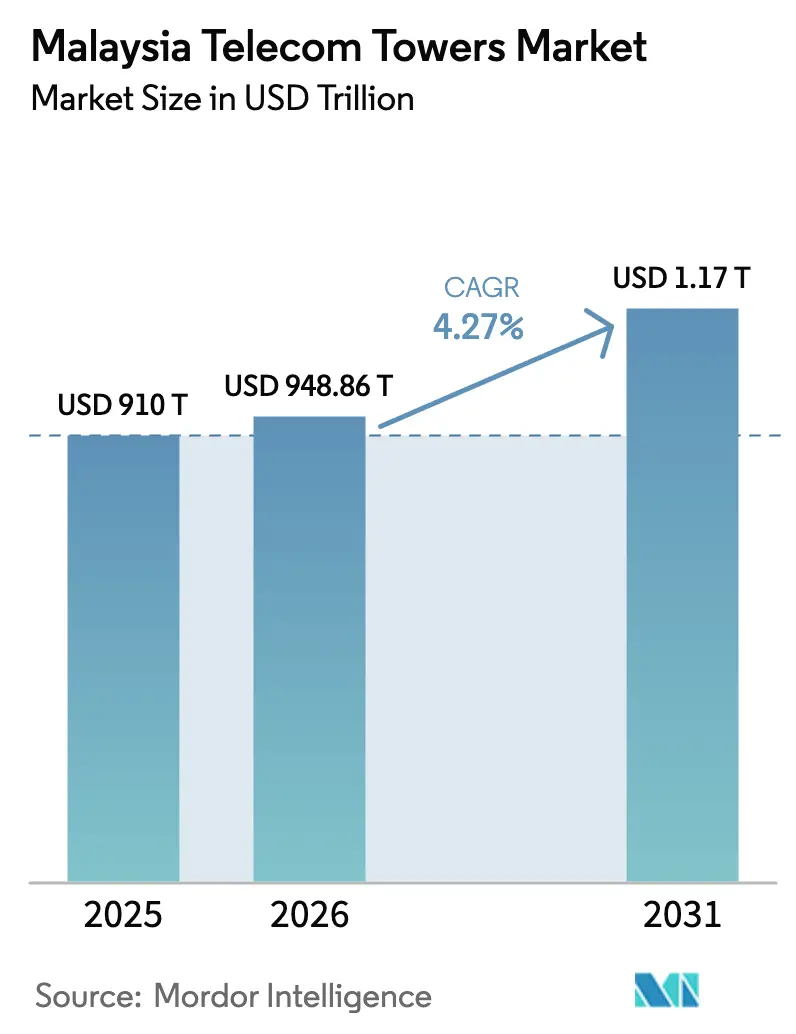

| Taille du marché de l'année de base (2025) | 910 Milliards de dollars |

| Taille du Marché (2026) | 948.86 Milliards de dollars |

| Taille du Marché (2031) | 1169.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.27% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tours de télécommunications en Malaisie par ���ϲ�����

La taille du marché des tours de télécommunications en Malaisie en 2026 est estimée à 948,86 millions USD, en croissance par rapport à la valeur de 2025 de 910 millions USD, avec des projections pour 2031 montrant 1 169,18 millions USD, croissant à un TCAC de 4,27 % sur la période 2026-2031.

La montée en puissance des besoins de couverture 5G, le programme de connectivité JENDELA et les mouvements sectoriels de cession d'actifs passifs façonnent collectivement les perspectives de croissance actuelles. La majeure partie de la nouvelle demande provient de la construction parallèle de réseaux 5G, tandis que les lacunes rurales continuent de nécessiter des sites macro traditionnels qui soutiennent les objectifs JENDELA. La consolidation entre TowerCos s'accélère, permettant des avantages d'échelle en matière de gestion de l'énergie, d'optimisation des locations et de conformité réglementaire. Parallèlement, les sites alimentés par énergie renouvelable commencent à atténuer les coûts d'exploitation dans les corridors éloignés, et le dispositif national de réseau cœur multi-opérateurs (MOCN) aide les opérateurs historiques à rationaliser les dépenses d'investissement sans compromettre la qualité de service.

Points clés du rapport

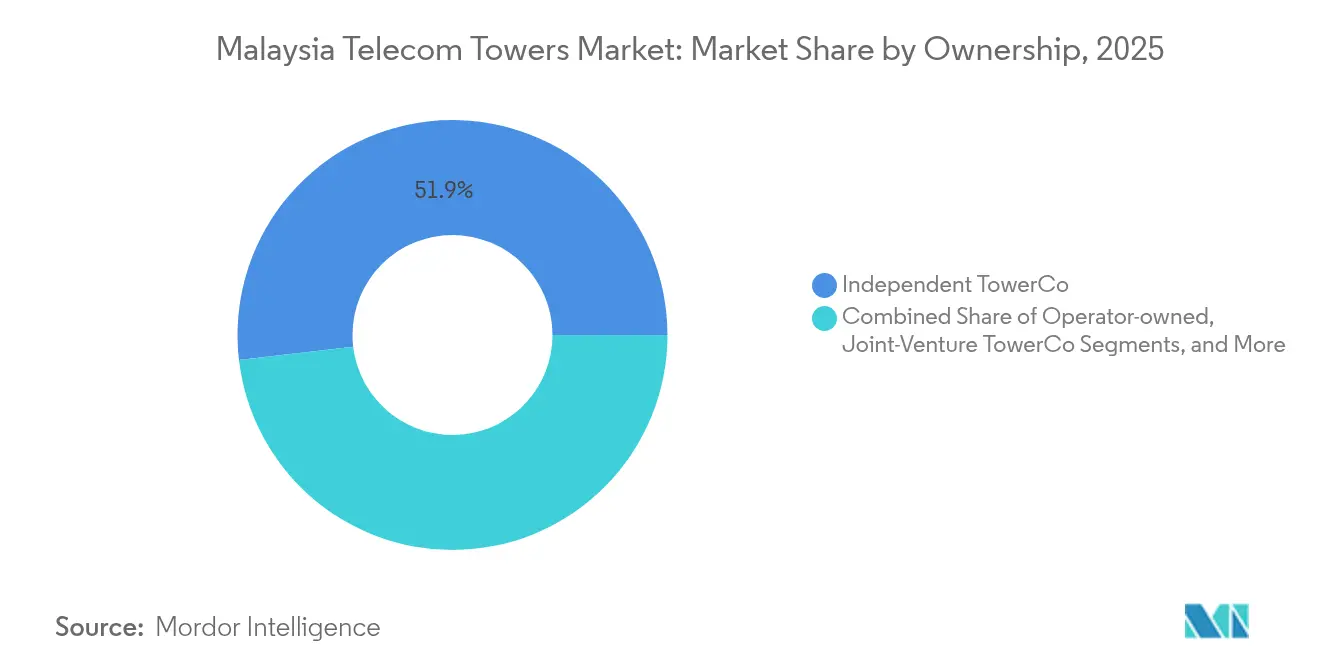

- Par propriété, les TowerCos indépendants ont dominé avec 51,86 % de la part de marché des tours de télécommunications en Malaisie en 2025 ; ce même segment devrait afficher un TCAC de 7,7 % jusqu'en 2031.

- Par type d'installation, les structures au sol représentaient 60,95 % de la taille du marché des tours de télécommunications en Malaisie en 2025, tandis que les déploiements en toiture progressent à un TCAC de 5,29 % jusqu'en 2031.

- Par type de carburant, les systèmes hybrides réseau/diesel représentaient 80,72 % de la taille du marché des tours de télécommunications en Malaisie en 2025, tandis que les sites alimentés par énergie renouvelable devraient se développer à un TCAC de 19,52 % jusqu'en 2031.

- Par type de tour, les monopôles ont capté 49,73 % des revenus en 2025, tandis que les structures furtives et dissimulées ont enregistré le TCAC le plus rapide à 6,83 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des tours de télécommunications en Malaisie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le déploiement du réseau 5G dual accélère la création de nouveaux sites macro et de petites cellules | +1.2% | Corridors urbains de la vallée de Klang, Penang, Johor Bahru | Moyen terme (2-4 ans) |

| Les objectifs gouvernementaux JENDELA poussent à la construction de tours rurales | +0.8% | Malaisie orientale et États du nord de la péninsule | Long terme (≥ 4 ans) |

| La montée en puissance des données mobiles exige une densification 4G/5G et des co-localisations | +0.9% | À l'échelle nationale, plus élevé dans les pôles touristiques et d'affaires | Court terme (≤ 2 ans) |

| La consolidation État-TowerCo libère des dépenses d'investissement pour les mises à niveau | +0.6% | Tous les États, concentrés autour des clusters multi-locataires | Moyen terme (2-4 ans) |

| L'alimentation solaire hybride réduit les coûts d'exploitation pour les corridors hors réseau | +0.4% | Autoroutes éloignées, îles et corridors hors réseau | Long terme (≥ 4 ans) |

| Le programme d'accès au crédit pour les propriétaires fonciers accélère l'acquisition de sites | +0.3% | Parcelles rurales fragmentées en Malaisie orientale | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Le déploiement du réseau 5G dual accélère la création de nouveaux sites macro et de petites cellules

Le passage de la Malaisie d'un modèle 5G en gros unique à deux réseaux parallèles oblige les opérateurs à dupliquer les empreintes de couverture dans les zones à forte valeur ajoutée. U Mobile a obtenu l'approbation réglementaire en mars 2025 pour déployer le deuxième réseau 5G du pays, concluant immédiatement des accords d'accès aux tours avec EdgePoint Infrastructure et EDOTCO [1]Alexander Wong, « U Mobile reçoit la lettre d'attribution de la MCMC pour déployer le deuxième réseau 5G de la Malaisie », SoyaCincau, soyacincau.com. Le besoin de services différenciés incite à la création de tours macro supplémentaires et de petites cellules dans les zones denses où la réutilisation du spectre améliore les performances. Les constructions parallèles maintiennent des taux d'occupation sains pour les TowerCos indépendants malgré le partage d'infrastructure via le cadre MOCN à six voies pleinement opérationnel.

Les objectifs gouvernementaux JENDELA poussent à la construction de tours rurales

JENDELA impose un haut débit quasi universel d'ici 2025, étendant les obligations aux régions qui ne présentent pas de retour commercial immédiat. Le ministère des Communications a mis en avant les sites touristiques de Sabah en avril 2025 comme zones prioritaires avant la Visite Malaisie 2026 [2]Bernama, « Améliorer la qualité d'Internet dans les sites touristiques de Sabah avant VM2026 », Free Malaysia Today, freemalaysiatoday.com. La MCMC a ensuite intensifié les tests de terrain pour faire respecter les normes de qualité, contraignant les opérateurs à ajouter des sites macro même là où la densité de population est faible. Les modèles de financement combinent subventions fédérales et location auprès des TowerCos pour compenser les flux de revenus réduits, assurant une activité continue dans la Malaisie orientale éloignée.

La montée en puissance des données mobiles exige une densification 4G/5G et des co-localisations

La consommation de données mobiles par utilisateur devrait passer de 21,6 Go par mois en 2024 à 51,9 Go en 2029, soit une hausse de 140 %. 84 % des abonnements mobiles devraient adopter la 5G d'ici 2029, ce qui exerce une pression sur les réseaux macro existants. Les opérateurs recherchent donc des accords de co-localisation qui répartissent les équipements électroniques sur des tours partagées tout en ajoutant des secteurs de capacité. Bien que le dispositif MOCN à six voies rationalise le partage de la couche active, les tours physiques nécessitent toujours des mises à niveau supplémentaires en termes de capacité portante pour les réseaux d'antennes et les plats micro-ondes additionnels.

La consolidation État-TowerCo libère des dépenses d'investissement pour les mises à niveau

Les stratégies d'actifs allégés gagnent du terrain à mesure que les opérateurs monétisent l'infrastructure passive. Khazanah Nasional a augmenté sa participation dans EDOTCO à 32 % en mars 2025, alignant la richesse souveraine sur les plans d'expansion des TowerCos. L'opérateur parent Axiata, redevenu bénéficiaire au cours de l'exercice 2024, utilise les produits pour financer la modernisation du réseau d'accès radio. Des examens de cession similaires chez EdgePoint Infrastructure révèlent un fort intérêt du capital-investissement, bien que les valorisations restent sensibles aux perspectives d'occupation. La consolidation permet des régimes de maintenance unifiés, des achats d'énergie à l'échelle du groupe et des rapports ESG au niveau du portefeuille qui séduisent à la fois les prêteurs et les clients entreprises.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité des autorisations au niveau des États et frais associés | -0.7% | Pression sélective à Selangor, Penang, Johor | Court terme (≤ 2 ans) |

| Incertitude sur la monétisation de la 5G freinant les dépenses d'investissement des opérateurs | -0.9% | Modèles de revenus nationaux pour tous les opérateurs de réseau mobile | Moyen terme (2-4 ans) |

| Approvisionnement limité en énergie renouvelable ralentissant les programmes de tours vertes | -0.3% | Zones industrielles à forte demande de réseau | Long terme (≥ 4 ans) |

| Risque de duplication lié au réseau dual réduisant les taux d'occupation | -0.5% | Portefeuilles existants dans les clusters urbains matures | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Complexité des autorisations au niveau des États et frais associés

L'utilisation des terres, les contrôles esthétiques et la fiscalité locale varient considérablement entre les 13 États de Malaisie. Dans les États développés de Selangor et de Penang, des études environnementales supplémentaires et des consultations communautaires allongent les délais d'approbation, retardant la densification 5G tant attendue. L'avertissement de la MCMC en avril 2025 selon lequel les opérateurs de télécommunications s'exposent à des pénalités en cas de mauvaise qualité de service accroît l'urgence mais ne supplante pas l'autorité des États [3]Heirul Kamel, « La MCMC va sévir contre les opérateurs de télécommunications pour leur mauvais accès à Internet », Lowyat.net, lowyat.net. Les TowerCos consacrent donc des équipes de liaison à l'harmonisation de la documentation, tout en budgétisant des délais plus longs et des coûts de conformité plus élevés par rapport aux approbations fédérales.

Incertitude sur la monétisation de la 5G freinant les dépenses d'investissement des opérateurs

La Malaisie a atteint 82,4 % de couverture 5G en superficie de population et 53,35 % d'adoption en décembre 2024. Néanmoins, le revenu moyen par utilisateur n'a pas augmenté proportionnellement, soulevant des questions sur le retour sur investissement dans le cadre du modèle dual en gros. La GSMA a averti en avril 2025 que les appétits d'investissement pourraient rester modérés jusqu'à ce que la clarté tarifaire s'améliore. Dell'Oro Group prévoit que les ratios dépenses d'investissement/revenus des opérateurs passeront de 16 % en 2024 à 14 % d'ici 2027, signalant une dépense prudente pour les nouvelles tours.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par propriété : Les TowerCos indépendants élargissent leur avance grâce à l'efficacité d'échelle

Les TowerCos indépendants ont capté 51,86 % de la part de marché des tours de télécommunications en Malaisie en 2025, représentant le plus grand pool de revenus du secteur. Leur part devrait progresser à un TCAC de 7,7 % à mesure que les opérateurs cèdent des portefeuilles vieillissants et privilégient les mises à niveau du spectre. Le secteur des tours de télécommunications en Malaisie démontre que les hôtes neutres peuvent augmenter les taux d'occupation plus rapidement que les entités intégrées verticalement, car chaque opérateur de réseau mobile recherche des solutions de couverture rapides et peu gourmandes en dépenses d'investissement. Le chiffre d'affaires d'EDOTCO a progressé de 9,64 % et son bénéfice d'exploitation de 23,24 % en 2024, confirmant que des structures de coûts allégées et des programmes systématiques d'économies d'énergie soutiennent l'expansion des marges.

Les TowerCos en coentreprise offrent un modèle intermédiaire ; l'expansion laotienne d'OCK Group via une coentreprise gouvernementale à 70 % illustre comment la diversification régionale renforce la résilience des bénéfices. Les tours appartenant aux opérateurs et les tours captives des opérateurs de réseau mobile desservent encore le trafic critique dans les zones héritées, mais font désormais face à une pression économique croissante pour libérer le capital immobilisé. À mesure que le marché des tours de télécommunications en Malaisie progresse vers 2030, les acteurs indépendants devraient dominer les corridors stratégiques et déployer des plateformes de surveillance intelligente qui optimisent l'énergie, la sécurité et la maintenance prédictive.

Par installation : La solidité des structures au sol équilibrée par l'élan des toitures urbaines

Les structures au sol ont représenté 60,95 % de la taille du marché des tours de télécommunications en Malaisie en 2025, bénéficiant de constructions rentables sur des parcelles de terrain disponibles dans les districts ruraux de la péninsule. Elles restent essentielles pour la couverture macro à grande portée, notamment dans le cadre des obligations JENDELA. À l'inverse, les déploiements en toiture bénéficient d'un TCAC de 5,29 % jusqu'en 2031, les conseils municipaux favorisant de plus en plus les solutions discrètes qui préservent l'esthétique des horizons urbains. Le marché des tours de télécommunications en Malaisie se divise donc entre portée rurale et capacité urbaine, de nombreux opérateurs adoptant des portefeuilles mixtes qui plafonnent le coût moyen de construction tout en maximisant le potentiel de densification.

Les tours en toiture intègrent souvent des panneaux furtifs et des antennes compactes, atténuant l'impact visuel et facilitant les approbations municipales. Elles raccourcissent également les distances de raccordement en fibre optique dans les zones denses, améliorant la latence pour les cas d'usage 5G en entreprise. Le cadre MOCN à six voies renforce encore l'attrait des toitures ; le partage des équipements actifs réduit la charge par opérateur, permettant des structures plus légères et des empreintes plus petites dans les emplacements premium.

Par type de carburant : L'adoption des énergies renouvelables s'accélère malgré la préférence pour le réseau

Les solutions hybrides réseau/diesel ont maintenu 80,72 % de la taille du marché des tours de télécommunications en Malaisie en 2025, car l'accès à l'électricité du réseau reste largement répandu dans les États de la péninsule. Les générateurs diesel assurent toujours la sauvegarde des sites critiques, notamment ceux hébergeant plusieurs opérateurs. Cependant, les tours alimentées par énergie renouvelable affichent un TCAC robuste de 19,52 % jusqu'en 2031, les objectifs de durabilité montant à l'agenda des entreprises. Le site solaire hybride de 5,9 kWc d'EdgePoint, dévoilé en avril 2025, a réalisé une réduction annuelle des émissions de CO₂ de 78 %, apportant la preuve de concept de la viabilité du solaire tropical.

L'approvisionnement limité en énergie renouvelable et les coûts initiaux élevés ralentissent un déploiement plus large, mais le Programme malaisien d'énergie verte pour les entreprises encourage les contrats d'achat d'énergie à long terme. Les TowerCos regroupent de plus en plus des panneaux solaires, des batteries lithium-ion et des contrôleurs intelligents pour réduire les déplacements de camions diesel et améliorer la disponibilité le long des corridors autoroutiers éloignés. À mesure que le reporting carbone devient une attente des parties prenantes, les actifs renouvelables sont appelés à différencier les portefeuilles et à attirer des financements liés à la durabilité.

Par type de tour : La prédominance des monopôles remise en question par les solutions furtives

Les monopôles détenaient 49,73 % de la part de revenus en 2025 et restent privilégiés pour leur déploiement rapide, leur faible empreinte et leur capacité d'extension modulaire. Leur conception à colonne unique s'aligne sur les règles de zonage suburbain, permettant des approbations plus faciles que les alternatives en treillis. Pourtant, les formats furtifs et dissimulés progressent à un TCAC de 6,83 % en raison de l'intensification des résistances communautaires contre l'encombrement visuel dans les quartiers aisés. Ces conceptions dissimulent les antennes dans des mâts de drapeaux, des enseignes ou des façades de bâtiments, commandant des loyers plus élevés mais débloquant des sites autrement inaccessibles aux tours conventionnelles.

Les structures en treillis et haubanées répondent à des exigences exceptionnelles de hauteur et de charge, notamment pour la diffusion ou les terrains accidentés, mais leur part diminue à mesure que les opérateurs restructurent leurs réseaux pour la 5G dense. Le marché des tours de télécommunications en Malaisie pivote ainsi vers des facteurs de forme flexibles qui équilibrent capacité et conformité, garantissant que les considérations de conception intègrent à la fois les aspects techniques et l'acceptation par le voisinage.

Analyse géographique

La Malaisie péninsulaire ancre les revenus du réseau, la vallée de Klang, Penang et Johor Bahru générant l'essentiel de la location de tours en raison de la concentration de la population et de la numérisation rapide des entreprises. Ces clusters métropolitains mènent l'expérimentation des petites cellules et la demande de toitures, complétant les réseaux macro plus larges qui soutiennent les flux de mobilité le long des autoroutes interétatiques. Les TowerCos indépendants dominent la propriété dans ces corridors, tirant parti des économies de multi-occupation et des procédures d'autorisation rationalisées pour suivre la croissance du trafic de données et les objectifs de niveau de service.

La Malaisie orientale, couvrant Sabah et Sarawak, présente des économies contrastées. La topographie, les peuplements plus clairsemés et les coûts logistiques plus élevés augmentent les dépenses de construction, mais le tourisme et les secteurs des ressources créent des poches de demande premium. La poussée fédérale pour améliorer la connectivité dans les sites touristiques de Sabah avant la Visite Malaisie 2026 apporte une nouvelle coordination fédérale-étatique, associant les subventions JENDELA aux engagements des opérateurs pour atteindre les objectifs de qualité. Les tours alimentées par énergie renouvelable connaissent une adoption plus précoce ici, compte tenu de la portée limitée du réseau et des coûts logistiques élevés du diesel.

Les règles d'autorisation spécifiques à chaque État façonnent le rythme de déploiement dans les deux régions. Les critères esthétiques plus stricts de Selangor prolongent l'approbation des toitures urbaines, tandis que Kelantan offre des protocoles rationalisés visant à accélérer les constructions rurales. Le marché des tours de télécommunications en Malaisie nécessite donc un séquençage de déploiement nuancé qui tient compte de la densité commerciale, de la disponibilité des subventions et des délais administratifs. Le MOCN national contribue à égaliser la parité de service, mais l'implantation physique des tours doit encore naviguer entre les ordonnances locales et les négociations avec les propriétaires fonciers.

Paysage concurrentiel

Le marché des tours de télécommunications en Malaisie présente une concentration modérée avec trois grands TowerCos indépendants, EDOTCO, EdgePoint Infrastructure et OCK Group, contrôlant la majorité des actifs tiers. EDOTCO seul gère plus de 20 000 sites régionaux, et sa société mère Axiata évalue des options stratégiques d'une valeur d'environ 3 milliards USD. Le portefeuille régional d'EdgePoint dépasse 15 400 sites, dont environ 1 800 en Malaisie ; les discussions potentielles de vente par DigitalBridge soulignent l'appétit soutenu des investisseurs. OCK Group, bien que plus petit sur le marché intérieur, tire parti de son expansion en ASEAN pour équilibrer son exposition et se positionne pour des retrofits renouvelables à forte croissance.

Les avantages concurrentiels reposent de plus en plus sur les solutions énergétiques, la maîtrise réglementaire et l'analyse numérique plutôt que sur le simple nombre de tours. Le lancement du site solaire hybride d'EdgePoint différencie ses références ESG et réduit les coûts d'exploitation sur le cycle de vie, tandis qu'EDOTCO pilote des analyses avancées de batteries et une maintenance préventive pilotée par l'IA pour améliorer la disponibilité. Les acteurs régionaux plus petits exploitent les relations locales pour sécuriser les droits de toiture municipaux, formant des clusters de niche qui deviennent ensuite des cibles d'acquisition pour les TowerCos plus importants.

L'environnement MOCN à six voies redéfinit le pouvoir de négociation. Les opérateurs bénéficient de couches actives partagées, tandis que les TowerCos doivent maintenir des modèles commerciaux flexibles pour sécuriser des engagements multi-locataires dans un contexte de taux d'occupation moyens potentiellement plus faibles. Les entreprises prêtes à intégrer des hôtes de petites cellules, des poteaux au niveau de la rue et des systèmes d'antennes distribuées intérieurs dans un cadre de location unique sont en mesure de capter des revenus supplémentaires à mesure que les cas d'usage 5G se diversifient.

Leaders du secteur des tours de télécommunications en Malaisie

EDOTCO Group Sdn Bhd

EdgePoint Infrastructure Sdn Bhd.

OCK Group Bhd

D'Harmoni Telco Infra Sdn.Bhd.

PDC Telecommunication Services Sdn Bhd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : EdgePoint Towers a lancé le premier site solaire hybride de Malaisie avec des panneaux photovoltaïques de 5,9 kWc et un stockage par batterie, réduisant les émissions annuelles de 78 % et permettant une alimentation 100 % renouvelable pendant les heures optimales.

- Mars 2025 : U Mobile a reçu la lettre d'attribution de la MCMC pour construire le deuxième réseau 5G de Malaisie, inaugurant une ère de réseau dual.

- Mars 2025 : Khazanah Nasional a porté sa participation dans EDOTCO à 32 % après avoir acquis une participation de 11 % auprès d'INCJ.

- Février 2025 : Maxis a introduit un service d'énergie solaire pour son parc de tours afin de réduire l'intensité carbone et les dépenses en carburant.

- Janvier 2025 : Le réseau cœur multi-opérateurs à six voies couvrant Celcom, Digi, Maxis, U Mobile, TM et YTL Communications est devenu pleinement opérationnel à l'échelle nationale.

Périmètre du rapport sur le marché des tours de télécommunications en Malaisie

Les tours de télécommunications jouent un rôle fondamental dans la transmission sans fil en supportant les antennes et les équipements de communication. Ces tours facilitent les réseaux mobiles, couvrant de vastes zones et assurant la diffusion et la réception transparentes des signaux entre les appareils mobiles et le réseau. Les tours de télécommunications se déclinent en diverses conceptions et tailles, telles que les tours en treillis, les monopôles et les tours haubanées, adaptées à des emplacements et des exigences réseau spécifiques.

Le marché des tours de télécommunications en Malaisie est segmenté par propriété (opérateur propriétaire, propriété privée et sites captifs des opérateurs de réseau mobile), par installation (toiture et au sol) et par type de carburant (renouvelable et non renouvelable).

Les tailles et prévisions du marché sont fournies en termes de parc installé (en milliers d'unités) pour tous les segments ci-dessus.

| Opérateur propriétaire |

| TowerCo indépendant |

| TowerCo en coentreprise |

| Captif des opérateurs de réseau mobile |

| Toiture |

| Au sol |

| Alimenté par énergie renouvelable |

| Hybride réseau/diesel |

| �ѴDzԴDZ�ô���� |

| Treillis |

| �Ჹ�ܲ�����é�� |

| Furtive / Dissimulée |

| Par propriété | Opérateur propriétaire |

| TowerCo indépendant | |

| TowerCo en coentreprise | |

| Captif des opérateurs de réseau mobile | |

| Par installation | Toiture |

| Au sol | |

| Par type de carburant | Alimenté par énergie renouvelable |

| Hybride réseau/diesel | |

| Par type de tour | �ѴDzԴDZ�ô���� |

| Treillis | |

| �Ჹ�ܲ�����é�� | |

| Furtive / Dissimulée |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des tours de télécommunications en Malaisie en 2026 ?

La taille du marché des tours de télécommunications en Malaisie est évaluée à 948,86 millions USD en 2026.

Quel est le taux de croissance attendu des revenus des tours jusqu'en 2031 ?

La valeur du marché devrait progresser à un TCAC de 4,27 %, atteignant 1 169,18 millions USD d'ici 2031.

Quel modèle de propriété domine les déploiements de tours ?

Les TowerCos indépendants détiennent 51,86 % de part de marché et affichent une perspective de TCAC de 7,7 %.

Pourquoi les tours en toiture gagnent-elles du terrain ?

La densification urbaine et les règles de zonage plus strictes favorisent les sites de toiture compacts, qui progressent à un TCAC de 5,29 %.

À quelle vitesse les tours alimentées par énergie renouvelable se développent-elles ?

Les sites renouvelables affichent un TCAC de 19,52 % à mesure que les opérateurs recherchent des coûts d'exploitation plus faibles et des gains de durabilité.

Quel est le principal défi qui ralentit la construction de nouvelles tours ?

La complexité des autorisations au niveau des États et la variabilité des frais allongent les cycles d'approbation, entravant l'expansion rapide.

Dernière mise à jour de la page le: