Taille et part du marché malaisien du commerce électronique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

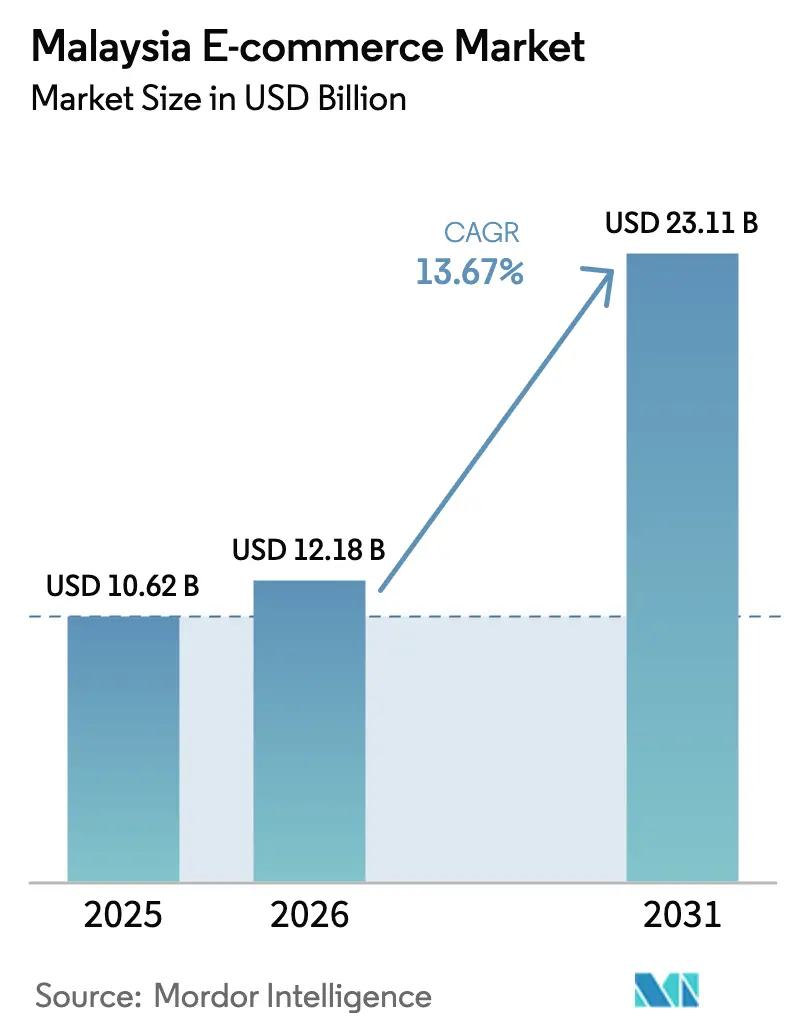

| Taille du marché de l'année de base (2025) | 10.62 Milliards de dollars |

| Taille du Marché (2026) | 12.18 Milliards de dollars |

| Taille du Marché (2031) | 23.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.67% CAGR |

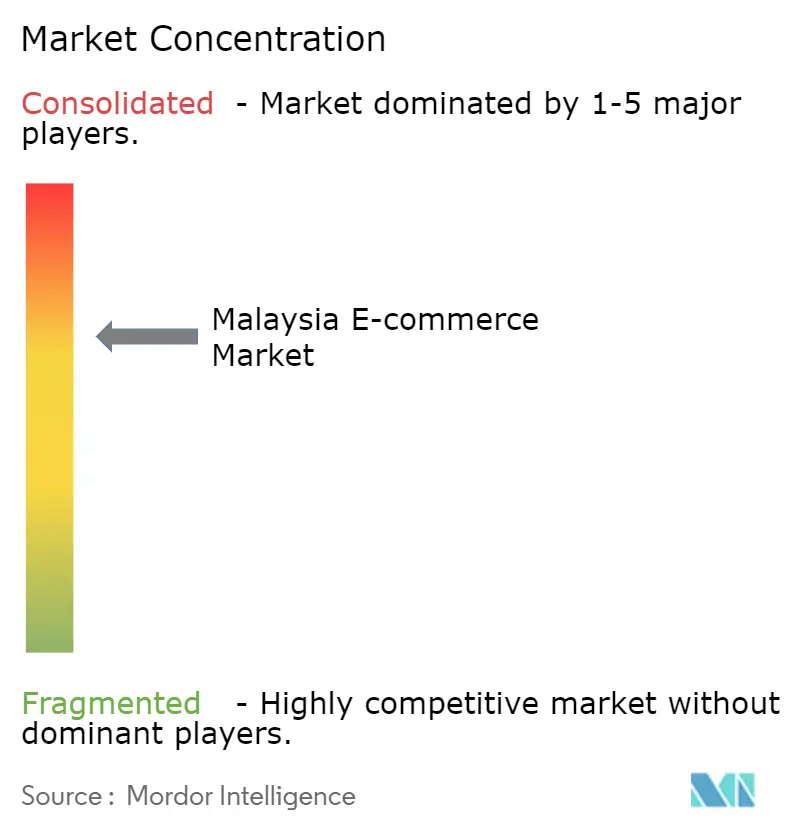

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché malaisien du commerce électronique par ���ϲ�����

La taille du marché malaisien du commerce électronique devrait passer de 10,62 milliards USD en 2025 à 12,18 milliards USD en 2026, pour atteindre 23,11 milliards USD d'ici 2031, avec un TCAC de 13,67 % sur la période 2026-2031. Le soutien politique solide, la connectivité mobile omniprésente et les paiements numériques instantanés continuent de propulser le marché malaisien du commerce électronique, notamment auprès des millennials et des primo-acheteurs ruraux. Les mandats gouvernementaux tels que la Feuille de route stratégique nationale du commerce électronique 2.0 et MyDIGITAL abaissent les barrières à l'entrée pour 1,1 million de petites entreprises, tandis qu'une couverture 5G de 82,4 % soutient les parcours d'achat axés sur les applications. Le DuitNow QR interopérable a supprimé les frictions de paiement auprès de 2,6 millions de points marchands, permettant au commerce en direct de prospérer alors que la vidéo sociale convertit l'intérêt spontané en ventes. L'intensité concurrentielle s'accroît à mesure que TikTok Shop, Shopee et Lazada investissent massivement dans l'acquisition d'utilisateurs, même si la pénétration urbaine dépasse déjà 85 % et que les coûts d'acquisition de clients ne cessent d'augmenter. Le marché malaisien du commerce électronique conserve un potentiel de croissance considérable dans les assortiments certifiés halal et la logistique inverse à valeur ajoutée, susceptibles de libérer la demande des consommateurs mal desservis de Malaisie orientale.

Principaux enseignements du rapport

- Par catégorie de produits, la mode et l'habillement ont dominé avec une part de revenus de 26,67 % en 2025, tandis que l'alimentation et les boissons devraient se développer à un TCAC de 16,46 % jusqu'en 2031.

- Par modèle commercial, le segment B2C détenait 80,89 % de la part du marché malaisien du commerce électronique en 2025, tandis que le B2B devrait enregistrer le TCAC le plus rapide, à 15,63 %, jusqu'en 2031.

- Par appareil, les smartphones ont capté 72,67 % de la taille du marché malaisien du commerce électronique en 2025 et devraient progresser à un TCAC de 15,87 % sur l'horizon de prévision.

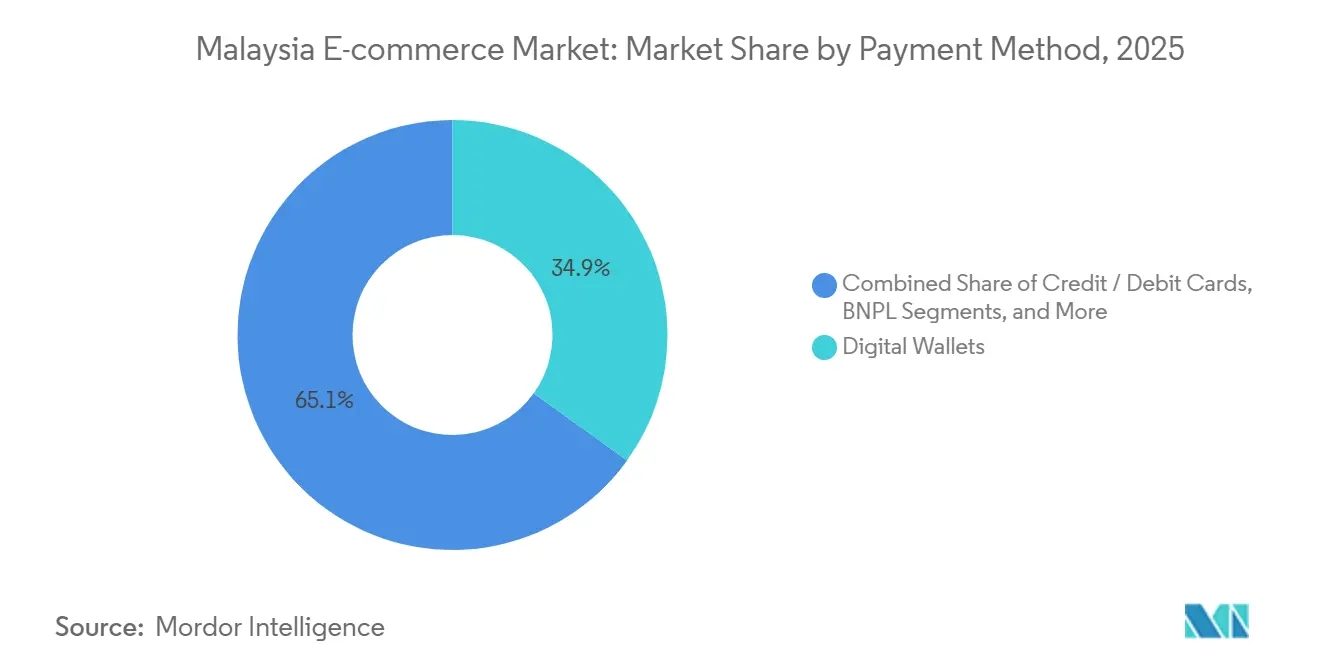

- Par méthode de paiement, les portefeuilles numériques représentaient 34,92 % de la valeur des transactions en 2025, tandis que les solutions d'achat différé devraient croître à un TCAC de 17,18 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché malaisien du commerce électronique

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Agendas de numérisation gouvernementaux (NESR 2.0, MyDIGITAL) | +2.2% | National, gains précoces dans la vallée de Klang, Penang, Johor Bahru | Moyen terme (2-4 ans) |

| Pénétration des smartphones à plus de 90 % et expansion de la couverture 5G stimulant le commerce mobile | +1.8% | National, plus rapide dans les centres urbains | Court terme (≤ 2 ans) |

| Adoption rapide des portefeuilles électroniques et DuitNow QR interopérable | +1.5% | Noyau péninsulaire, expansion vers la Malaisie orientale | Court terme (≤ 2 ans) |

| Développement dense de la logistique tierce et de la livraison à la demande | +1.3% | Noyau de la Malaisie péninsulaire | Moyen terme (2-4 ans) |

| Essor du volume brut de marchandises du commerce en direct et du commerce social | +1.4% | National, jeunesse urbaine en tête | Court terme (≤ 2 ans) |

| Rayons en ligne certifiés halal libérant la demande rurale | +0.9% | National, retombées vers l'Indonésie, Brunei, le Moyen-Orient | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Agendas de numérisation gouvernementaux (NESR 2.0, MyDIGITAL)

Les plans directeurs politiques servent d'échafaudage qui réduit le risque des investissements privés dans l'exécution des commandes, les paiements et les compétences numériques. Les subventions ont réduit les coûts d'intégration pour 1,148 million d'entreprises d'ici 2025, tandis que la facturation électronique obligatoire en juillet 2025 a incité les détaillants traditionnels à se mettre en ligne.[1]Société malaisienne pour l'économie numérique, « Rapport d'avancement du plan directeur MyDIGITAL 2025 », MDEC.MY Le dédouanement préalable des douanes a réduit les délais de transit des colis en provenance de Chine et de Singapour de 30 % en 2024, mais l'objectif de volume brut de marchandises de 1,65 billion MYR pour 2025 dépasse encore les infrastructures actuelles. Les dépenses publiques continues jusqu'en 2031 restent essentielles pour l'inclusion rurale.

Pénétration des smartphones à plus de 90 % et couverture 5G stimulant le commerce mobile

La 5G couvrait 82,4 % des zones peuplées au T3 2025, bien que les vitesses médianes aient chuté à 243 Mbps en raison de la forte densité d'utilisateurs.[2]Opensignal, « Rapport sur l'expérience 5G en Malaisie T3 2025 », OPENSIGNAL.COM Les smartphones représentent déjà près des trois quarts des transactions du marché malaisien du commerce électronique, et les applications web progressives qui se chargent en moins de trois secondes protègent les taux de conversion même sur les antennes surchargées. Le spectre de bande moyenne prévu en 2026 triplera la capacité à Kuala Lumpur, Penang et Johor Bahru, tandis que le Sabah et le Sarawak ruraux dépendent encore d'une infrastructure 4G qui peine avec les vidéos de produits en haute définition.

Adoption rapide des portefeuilles électroniques et DuitNow QR interopérable

Les portefeuilles numériques ont traité 31,1 milliards MYR (7,2 milliards USD) en 2024 et détenaient 34,92 % de la part des paiements en ligne en 2025.[3]PayNet, « Rapport annuel DuitNow QR 2024 », PAYNET.MY Les liaisons QR transfrontalières avec Singapour, la Thaïlande et l'Indonésie ont traité 4,1 millions de transactions, soutenant les achats sans friction des touristes et la liquidité des vendeurs grâce à des versements le jour même. Une directive de 2025 obligera tous les portefeuilles agréés à rejoindre DuitNow d'ici mi-2026, mais la prolifération des portefeuilles, avec 3,2 comptes actifs par utilisateur, crée des défis en matière de fidélité à la marque.

Essor du volume brut de marchandises du commerce en direct et du commerce social (TikTok Shop)

La suspension de deux mois de TikTok Shop en 2024 a effacé environ 200 millions USD de volume brut de marchandises mensuel, prouvant à la fois son ampleur et sa vulnérabilité réglementaire. Après son enregistrement local, TikTok Shop a reconquis les acheteurs de la génération Z, et les formats de diffusion en direct génèrent désormais jusqu'à 22 % du volume brut de marchandises de la plateforme. Les marques réallouent leurs budgets des publicités statiques vers des sessions interactives qui convertissent trois à cinq fois plus vite, mais une modération de contenu plus stricte augmente les coûts de conformité, ce qui favorise les acteurs établis disposant de ressources importantes.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la cyberfraude et des incidents de violation de données érodant la confiance | -1.6% | National, plus élevé dans les centres urbains | Court terme (≤ 2 ans) |

| Coût élevé du dernier kilomètre vers la Malaisie orientale et les îles éloignées | -0.8% | Sabah, Sarawak, Labuan, îles | Long terme (≥ 4 ans) |

| Escalade du coût d'acquisition de clients due à la saturation du marché urbain | -1.1% | Vallée de Klang, Penang, Johor Bahru | Moyen terme (2-4 ans) |

| Risque émergent de localisation des données et de conformité transfrontalière | -0.7% | National, commerce ASEAN | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Augmentation de la cyberfraude et des incidents de violation de données érodant la confiance

Le régulateur des communications a enregistré plus de 70 000 cas d'escroquerie en ligne en 2024, coûtant aux consommateurs plus de 1,8 milliard MYR (420 millions USD).[4]Commission malaisienne des communications et du multimédia, « Rapport sur les incidents de cybersécurité 2024 », MCMC.GOV.MY Des violations de données télécom très médiatisées ont accru les craintes liées au vol d'identifiants, portant l'abandon de panier à 68 % en 2025. L'authentification à deux facteurs et la biométrie réduisent la fraude mais ajoutent 18 secondes au processus de paiement mobile, mettant à rude épreuve la patience des utilisateurs.

Escalade du coût d'acquisition de clients due à la saturation du marché urbain

La pénétration urbaine dépasse déjà 85 % dans la vallée de Klang, à Penang et à Johor Bahru, obligeant les plateformes à dépenser davantage en remises en argent, livraison gratuite et honoraires d'influenceurs pour capter des utilisateurs supplémentaires. Le coût d'acquisition de clients pour les primo-acheteurs a augmenté de 23 % d'une année sur l'autre en 2025, érodant les marges de contribution même si les valeurs moyennes des commandes ont stagné. L'intensité promotionnelle a atteint son apogée lors des événements de vente de pointe, lorsque Shopee, Lazada et TikTok Shop ont collectivement offert plus de 150 millions MYR (35 millions USD) en bons de réduction en une seule semaine, mais les gains de trafic se sont avérés éphémères. La hausse des prix des publicités numériques sur Meta et Google gonfle encore davantage le coût d'acquisition de clients, car les nouveaux entrants dans le commerce social se disputent les mêmes regards urbains. Les plateformes réagissent en réorientant leurs budgets vers des programmes de fidélité et des jeux intégrés aux applications qui augmentent la fréquence des achats répétés, mais les délais de récupération s'étendent encore au-delà de 18 mois pour les nouveaux utilisateurs citadins. À moins que l'intégration rurale ne s'accélère, un coût d'acquisition de clients élevé continuera de peser sur la rentabilité au moins jusqu'en 2028.

Analyse des segments

Par modèle commercial : la numérisation B2B s'accélère à mesure que les achats se déplacent en ligne

Les transactions interentreprises-consommateurs ont conservé 80,89 % du marché malaisien du commerce électronique en 2025, portées par les subventions et la découverte menée par les influenceurs. La taille du marché malaisien du commerce électronique pour les plateformes B2B devrait croître à un TCAC de 15,63 % jusqu'en 2031, la facturation électronique obligatoire poussant les entreprises vers des portails d'approvisionnement prêts pour les API. Les places de marché de gros telles que Dropee et Ralali automatisent les factures, débloquent des remises sur volume et réduisent les cycles de fonds de roulement jusqu'à 18 jours. Malgré cet élan, le volume brut de marchandises B2B reste concentré en Malaisie péninsulaire, car les fabricants de Malaisie orientale font encore face à des coûts de fret aérien prohibitifs.

Les plateformes orientées consommateurs ont dépensé environ 3,5 milliards MYR (814 millions USD) en remises sur les frais d'expédition et en remises en argent en 2025, une tactique qui devrait se modérer à mesure que les investisseurs exigent des bénéfices. La mode, l'électronique et la beauté représentaient environ 60 % du volume brut de marchandises B2C, aidés par les balises de diffusion en direct qui convertissent l'intérêt impulsif à un taux triple par rapport à la recherche par mots-clés. La croissance B2B offre un nouveau bassin de revenus, mais le capter nécessite des intégrations logistiques plus profondes et des outils de financement intégrés.

Par type d'appareil : la domination du mobile renforcée par le déploiement de la 5G et les stratégies axées sur les applications

Les smartphones ont généré 72,67 % des transactions de 2025, et cette part de la taille du marché malaisien du commerce électronique devrait augmenter avec un TCAC de 15,87 % jusqu'en 2031. Les applications web progressives qui se chargent rapidement sur la 4G et les portefeuilles intégrés aux applications qui mémorisent les identifiants maintiennent les frictions à un niveau bas.

L'utilisation des ordinateurs de bureau persiste chez les acheteurs professionnels et les consommateurs plus âgés, mais diminue de 8 % chaque année. Les tablettes et les téléviseurs intelligents restent des niches ; cependant, les achats alimentaires assistés par la voix gagnent en popularité dans les foyers familiaux. Les nouvelles règles de confidentialité concernant l'empreinte digitale des appareils déplacent l'attribution vers les connexions persistantes aux applications, un avantage clair pour les écosystèmes centrés sur le mobile.

Par méthode de paiement : la croissance la plus rapide du BNPL à mesure que l'accès au crédit s'élargit

Les portefeuilles numériques ont dominé avec une part de 34,92 % en 2025, le DuitNow QR interopérable ayant supprimé les obstacles au paiement. L'achat différé, la tranche à la croissance la plus rapide du marché malaisien du commerce électronique, devrait afficher un TCAC de 17,18 % jusqu'en 2031, alimenté par l'appétit de la génération Z pour les plans de versement sur l'électronique et la mode.

Les règles de 2024 de la Banque Negara Malaysia ont imposé des vérifications de solvabilité et des déclarations de délinquance, augmentant les coûts de conformité tout en légitimant le secteur. Les paiements par carte dominent encore les commandes transfrontalières, mais se heurtent à la résistance des marchands en raison de frais d'interchange de 2 %. Le paiement à la livraison continue de décliner à mesure que la facturation électronique exige des pistes numériques traçables.

Par catégorie de produits B2C : l'alimentation et les boissons connaissent la croissance la plus rapide grâce à l'élan du commerce rapide

La mode et l'habillement ont capté 26,67 % des revenus de 2025, bénéficiant des essayages sociaux et du dimensionnement par intelligence artificielle qui réduisent les taux de retour. L'alimentation et les boissons devraient croître à un TCAC de 16,46 % jusqu'en 2031, le plus rapide du marché malaisien du commerce électronique, grâce à la promesse de livraison en 30 minutes de GrabMart dans les grandes villes.

L'électronique grand public bénéficie de solides partenariats de marque et d'offres de reprise, tandis que la beauté profite de modèles de réapprovisionnement par abonnement. Le mobilier, les pièces automobiles et les fournitures pour animaux de compagnie se taillent des couloirs de croissance plus modestes mais à deux chiffres, à mesure que la visualisation en réalité augmentée et les fonctionnalités de réapprovisionnement automatique atténuent les frictions passées.

Analyse géographique

La Malaisie péninsulaire représentait environ 75 % des transactions de 2025, les denses plateformes logistiques soutenant la livraison le jour même et des dépenses discrétionnaires plus élevées. Le marché malaisien du commerce électronique continue de bénéficier des paiements QR transfrontaliers avec Singapour, la Thaïlande et l'Indonésie, qui ont traité 348,3 millions MYR (81 millions USD) en 2024.

La Malaisie orientale, qui compte 5,8 millions d'habitants, a généré près de 15 % du volume, mais est à la traîne car les coûts du dernier kilomètre gonflent les prix des paniers jusqu'à 60 %. La part du marché malaisien du commerce électronique dans le Sabah et le Sarawak ruraux augmentera une fois que l'autoroute Pan Bornéo et le câble sous-marin Salam auront réduit les écarts de connectivité, mais les projets s'étendent au-delà de 2028.

Les campagnes d'alphabétisation numérique et les subventions ont déjà intégré plus d'un million de petites entreprises, réduisant le fossé urbain-rural de 5,2 millions à 3,8 millions d'adultes non connectés entre 2024 et 2026. Néanmoins, la valeur moyenne des commandes en dehors de la vallée de Klang reste inférieure de 30 %, reflétant des revenus disponibles plus faibles et une concentration plus forte sur les produits essentiels.

Paysage concurrentiel

Shopee contrôlait environ 60 % du marché malaisien du commerce électronique en 2025, porté par le chiffre d'affaires du commerce électronique de Sea Limited de 2,7 milliards USD au T3 2024, en hausse de 27 % d'une année sur l'autre.[5]Sea Limited, « Résultats financiers du troisième trimestre 2024 », INVESTORS.SEA.COM Lazada a conservé une part d'environ 30 % après la cession d'Alibaba au groupe Central, en se réorientant vers la rentabilité avec des fermetures sélectives de centres de traitement des commandes.

La réentrée de TikTok Shop en décembre 2024 a ravivé le commerce en direct et a poussé les acteurs établis à augmenter leurs dépenses marketing malgré une pénétration urbaine qui se stabilise. La conformité réglementaire en matière de modération de contenu et de confidentialité des données devient un avantage concurrentiel : les plateformes dotées d'équipes juridiques et de cybersécurité établies peuvent absorber plus facilement les frais généraux croissants que les jeunes entreprises.

Les spécialistes verticaux — Zalora pour la mode, Senheng pour l'électronique, PG Mall pour la marchandise générale — répondent aux niches de produits et à la demande certifiée halal. Des espaces blancs subsistent dans la logistique inverse, notamment pour les retours abordables depuis la Malaisie orientale, et dans l'approvisionnement B2B où 1,15 million de PME s'appuient encore sur des commandes manuelles. La personnalisation par intelligence artificielle et la tarification dynamique sont désormais incontournables, les principales plateformes traitant des milliards de points de données quotidiennement pour affiner les classements et les prévisions de stocks.

Leaders du secteur du commerce électronique en Malaisie

Shopee (Sea Ltd)

Lazada Group (Alibaba)

Lelong.my

Zalora (Global Fashion Group)

GoShop (Astro GS Shop Sdn Bhd)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Le système de facturation électronique obligatoire de la Malaisie est entré en vigueur pour les grandes entreprises, accélérant l'adoption par les entreprises de plateformes dotées d'API de facturation intégrées.

- Avril 2025 : Le terminal de fret aérien de Sandakan a ouvert avec une capacité de 15 000 tonnes métriques, réduisant les délais de fret aérien vers la Malaisie orientale de 12 heures.

- Mars 2025 : Pos Fulfill de Pos Malaysia a inauguré un centre de 50 000 pieds carrés à Kota Kinabalu, développant l'entreposage en Malaisie orientale.

- Février 2025 : La Banque Negara Malaysia a finalisé les règles de licence pour le BNPL, plafonnant les taux d'intérêt et imposant des vérifications de solvabilité.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon ���ϲ�����, le marché du e-commerce en Malaisie désigne la valeur totale des biens et des services payants achetés via des sites web accessibles par internet ou des applications mobiles auprès de vendeurs enregistrés en Malaisie, couvrant les flux domestiques et transfrontaliers sortants pour les transactions B2C et B2B. Les achats internes aux entreprises effectués sur des plateformes d'approvisionnement numérique sont comptabilisés afin de refléter l'activité commerciale réelle.

La revente pure entre particuliers, les réservations de voyages en ligne et les abonnements de streaming sont exclus de ce périmètre.

Aperçu de la segmentation

- Par modèle commercial

- B2C

- B2B

- Par type d'appareil (B2C)

- Smartphone / Mobile

- Ordinateur de bureau et ordinateur portable

- Autres types d'appareils

- Par méthode de paiement (B2C)

- Cartes de crédit / débit

- Portefeuilles numériques

- Achat différé (BNPL)

- Autres méthodes de paiement

- Par catégorie de produits (B2C)

- Beauté et soins personnels

- Électronique grand public

- Mode et habillement

- Alimentation et boissons

- Mobilier et maison

- Jouets, bricolage et médias

- Autres catégories de produits

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des opérateurs de places de marché, des prestataires de services de paiement, des entreprises de logistique tierce partie et des commerçants de taille intermédiaire dans la vallée de Klang, à Johor et au Sabah. Les discussions ont permis de clarifier le nombre de vendeurs actifs, la valeur moyenne du panier, la part des paiements à la livraison et les évolutions réglementaires, nous permettant de combler les lacunes de données et de tester la robustesse des hypothèses du modèle.

Recherche documentaire

Nos analystes ont commencé par exploiter les tableaux trimestriels de revenus du e-commerce du Département des statistiques de Malaisie, les tableaux de bord des paiements électroniques de Bank Negara et les indicateurs de connectivité de l'Union internationale des télécommunications, qui encadrent les utilisateurs, les dépenses et l'accès. Les informations issues des mises à jour de la Feuille de route stratégique nationale du e-commerce de MDEC, des notes de l'Association de la logistique et de la chaîne d'approvisionnement, ainsi que des données ouvertes sur les expéditions douanières nous ont aidés à cartographier l'intensité transfrontalière et la répartition des canaux. Les dépôts d'entreprises collectés via D&B Hoovers et les flux d'actualités sur Dow Jones Factiva ont fourni des indications sur le GMV des marchands, les ajouts de capacité et les signaux de prix. Les sources citées illustrent l'étendue des références ; de nombreuses autres sources ont été examinées pour filtrer et vérifier chaque point de données.

Dimensionnement du marché et prévisions

Nous partons d'une reconstruction descendante des totaux du Département des statistiques, ajustés pour tenir compte du commerce intra-entreprise, des fuites transfrontalières et des variations de change, puis nous utilisons des agrégations ascendantes du GMV des principales plateformes, des ASP échantillonnés × volumes de commandes, et des manifestes de colis comme vérifications croisées. Les variables clés alimentant le modèle comprennent la croissance du nombre d'utilisateurs d'internet, le taux de pénétration des smartphones, l'indice de revenu disponible, le volume des transactions par portefeuille numérique et l'adoption du BNPL. Une régression multivariée relie ces facteurs aux valeurs historiques, tandis qu'une analyse de scénarios encadre les impacts des évolutions fiscales ou logistiques. Lorsque les indicateurs ascendants divergent, les chiffres sont recalibrés vers la moyenne pondérée convenue lors des entretiens avec les experts.

Cycle de validation des données et de mise à jour

Chaque estimation est soumise à des contrôles de variance par rapport aux publications gouvernementales, aux divulgations des plateformes et aux indicateurs de paiement avant validation. Deux analystes examinent le classeur de manière indépendante, suivis d'une révision par un analyste senior. L'étude est actualisée annuellement, avec des mises à jour intermédiaires si des chocs politiques ou concurrentiels modifient sensiblement la référence de base.

Pourquoi la référence de base de Mordor sur le e-commerce en Malaisie est solide

Les estimations publiées divergent souvent parce que les entreprises sélectionnent des périmètres, des horizons de projection et des rythmes d'actualisation différents. Nous reconnaissons cet écart, puis nous nous concentrons sur les leviers qui l'élargissent.

Les différences proviennent généralement de la prise en compte ou non de la demande B2B, du traitement des ventes transfrontalières, de l'évolution des prix de vente moyens et de la cadence à laquelle les variables macroéconomiques sont actualisées. En intégrant des flux B2B vérifiés, en appliquant des actualisations annuelles et en combinant une approche descendante avec des vérifications ascendantes sélectives, la référence de base 2025 de Mordor reste équilibrée et fiable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,69 Md USD (2025) | ���ϲ����� | - |

| 10,75 Md USD (2024) | Consultance régionale A | Omet les revenus B2B et des services numériques |

| 15,7 Md USD (2028) | Revue spécialisée B | Projection à partir d'un seul canal et d'une année de base plus ancienne |

| 80,40 Md USD (2024) | Association professionnelle C | Regroupe l'économie numérique au sens large et les flux de paiement |

Ces comparaisons montrent que le glissement de définition ou les mises à jour peu fréquentes peuvent faire varier les totaux de manière significative.

Notre périmètre rigoureux et notre modèle actualisé annuellement offrent aux décideurs une référence de base transparente, traçable à partir de variables claires et d'étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché malaisien du commerce électronique en 2026 ?

Il a atteint 12,18 milliards USD en 2026 et est en bonne voie pour atteindre 23,11 milliards USD d'ici 2031, reflétant un TCAC de 13,67 %.

Quel segment connaît la croissance la plus rapide dans l'espace de vente au détail en ligne de la Malaisie ?

L'alimentation et les boissons devraient afficher le TCAC le plus rapide, à 16,46 %, jusqu'en 2031, portées par des modèles de commerce rapide promettant une livraison en 30 minutes.

Qu'est-ce qui explique la domination des smartphones dans les achats en ligne ?

Une couverture 5G de 82,4 % et des conceptions axées sur les applications ont propulsé les smartphones à 72,67 % des transactions de 2025, et cette part continue d'augmenter avec des déploiements de spectre plus rapides.

Pourquoi l'achat différé se développe-t-il si rapidement ?

Les solutions d'achat différé combinent des décisions de crédit instantanées avec des taux d'intérêt plafonnés en vertu des nouvelles réglementations, permettant un TCAC de 17,18 % à mesure que les acheteurs de la génération Z financent des articles à prix plus élevé.

Quels défis freinent la croissance en Malaisie orientale ?

Les suppléments de fret aérien et les infrastructures clairsemées gonflent les coûts de livraison jusqu'à 60 %, retardant la parité avec les expériences d'achat de la péninsule jusqu'à ce que les projets d'autoroute et de câble sous-marin soient achevés après 2028.

Dernière mise à jour de la page le: