Taille et part du marché des systèmes de vision artificielle (SVA)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.95 Milliards de dollars |

| Taille du Marché (2031) | 21.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.18% CAGR |

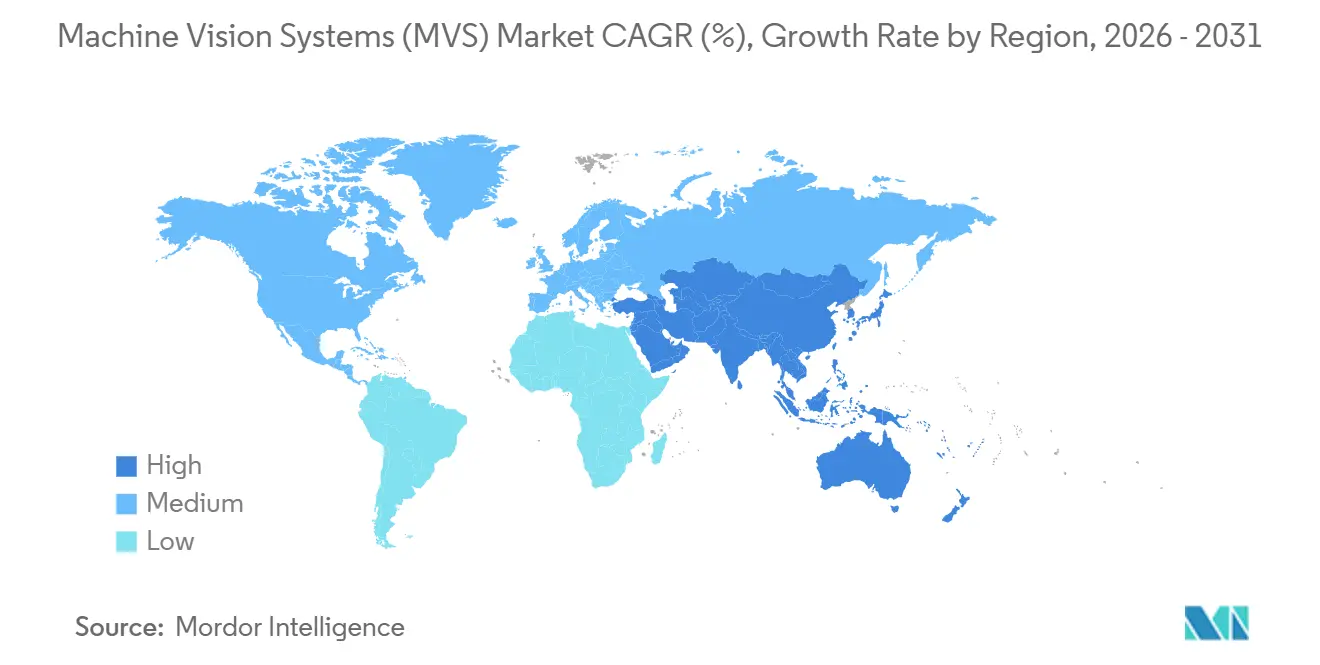

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

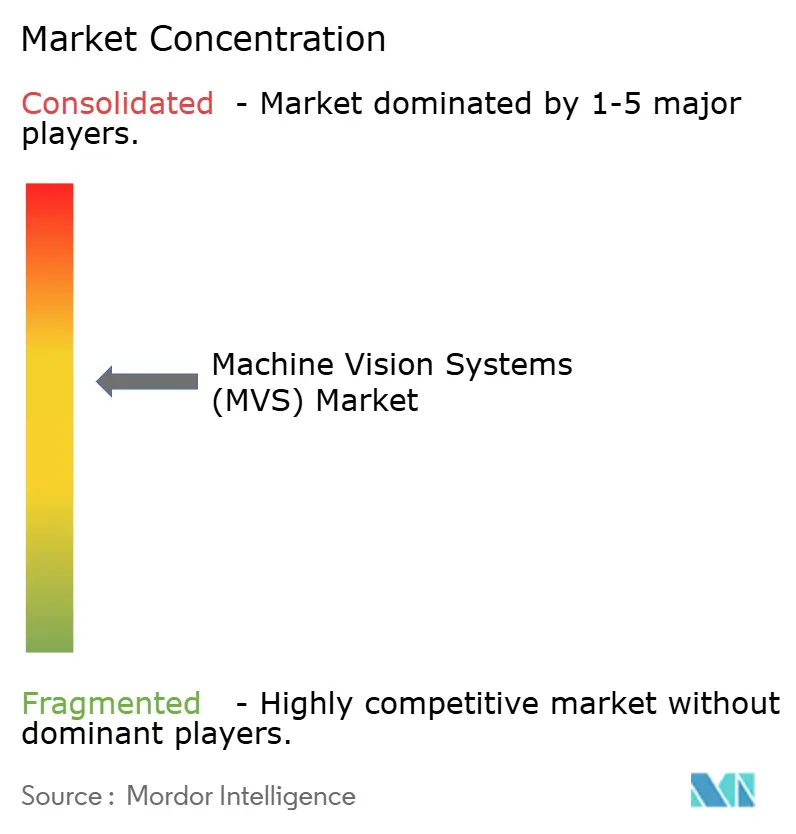

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de vision artificielle (SVA) par ���ϲ�����

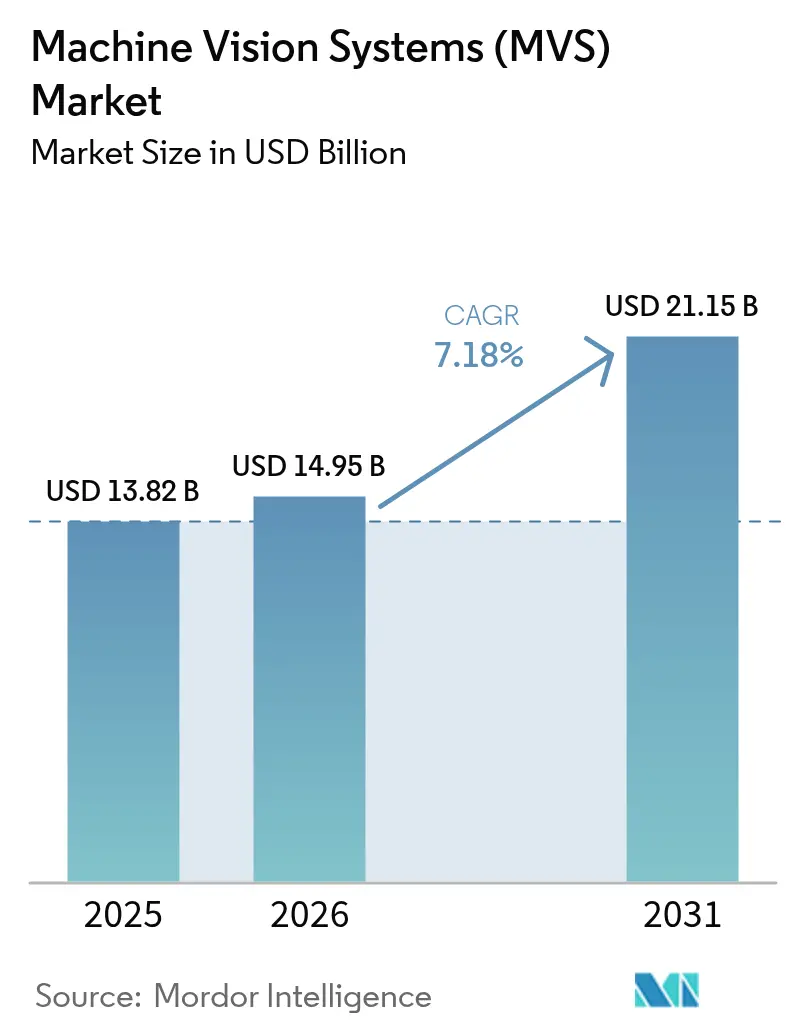

La taille du marché des systèmes de vision artificielle devrait s'étendre de 13,82 milliards USD en 2025 et 14,95 milliards USD en 2026 à 21,15 milliards USD d'ici 2031, enregistrant un TCAC de 7,18 % entre 2026 et 2031. Le renforcement des exigences de fabrication zéro défaut dans les secteurs automobile et électronique, combiné aux politiques souveraines d'automatisation industrielle, accélère le passage de l'inspection manuelle à l'automatisation optique. Les puces d'inférence d'intelligence artificielle embarquées offrent désormais une classification en moins d'une milliseconde en périphérie, permettant aux usines de semi-conducteurs et aux usines de batteries de maintenir des rendements supérieurs à 95 % sans latence liée au nuage. L'Asie-Pacifique demeure le principal contributeur de revenus, tandis que le Moyen-Orient enregistre la croissance la plus rapide grâce aux programmes de diversification industrielle. Les abonnements logiciels, les caméras intelligentes et l'imagerie 3D reconfigurent collectivement les critères d'approvisionnement, poussant les fournisseurs à regrouper l'analytique, le matériel et le support dans des offres par abonnement. L'intensité concurrentielle reste modérée, les trois premiers fournisseurs détenant environ un tiers des revenus, tandis que des spécialistes de niche se développent rapidement grâce à la métrologie 3D différenciée et aux accélérateurs d'intelligence artificielle.

Principaux enseignements du rapport

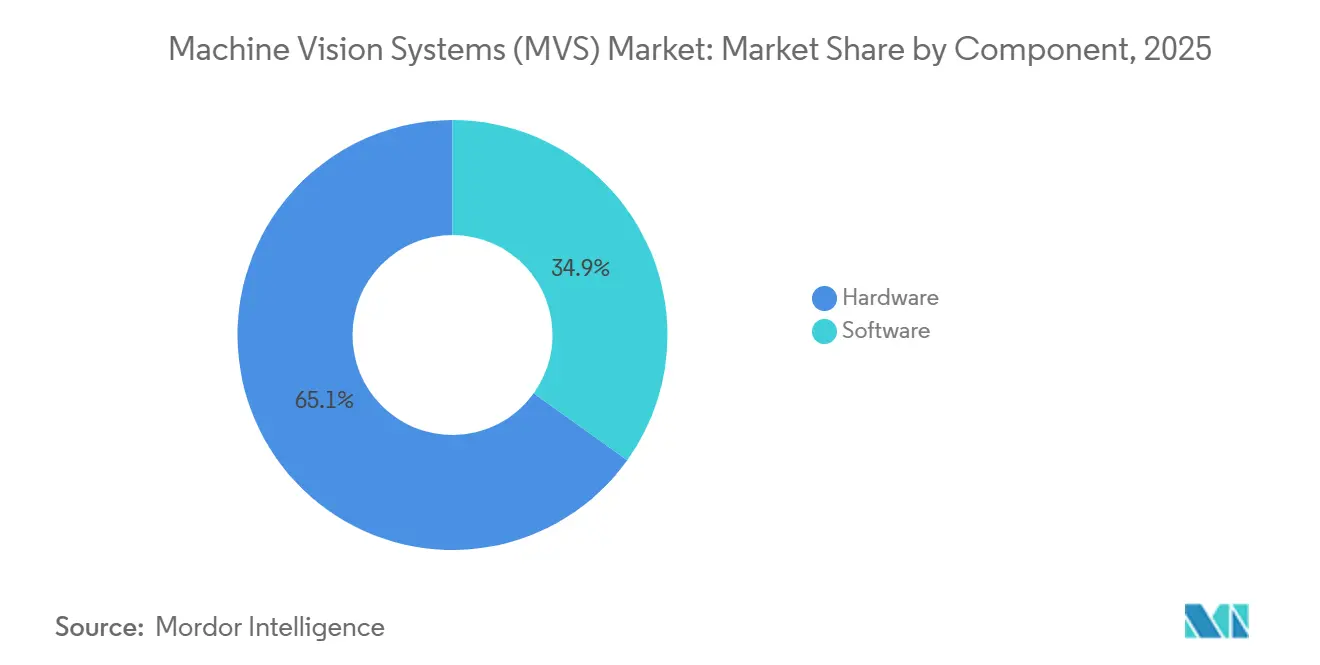

- Par composant, le matériel a dominé avec 65,11 % de la part du marché des systèmes de vision artificielle en 2025, tandis que le logiciel progresse à un TCAC de 7,21 % jusqu'en 2031.

- Par type de produit, les systèmes basés sur PC ont dominé avec 58,02 % de la part du marché des systèmes de vision artificielle en 2025, tandis que les caméras intelligentes progressent à un TCAC de 7,92 % jusqu'en 2031.

- Par type d'imagerie, l'imagerie 2D a dominé avec 71,03 % de la part du marché des systèmes de vision artificielle en 2025, tandis que l'imagerie 3D est la plus rapide en croissance, s'étendant à un TCAC de 7,21 % jusqu'en 2031.

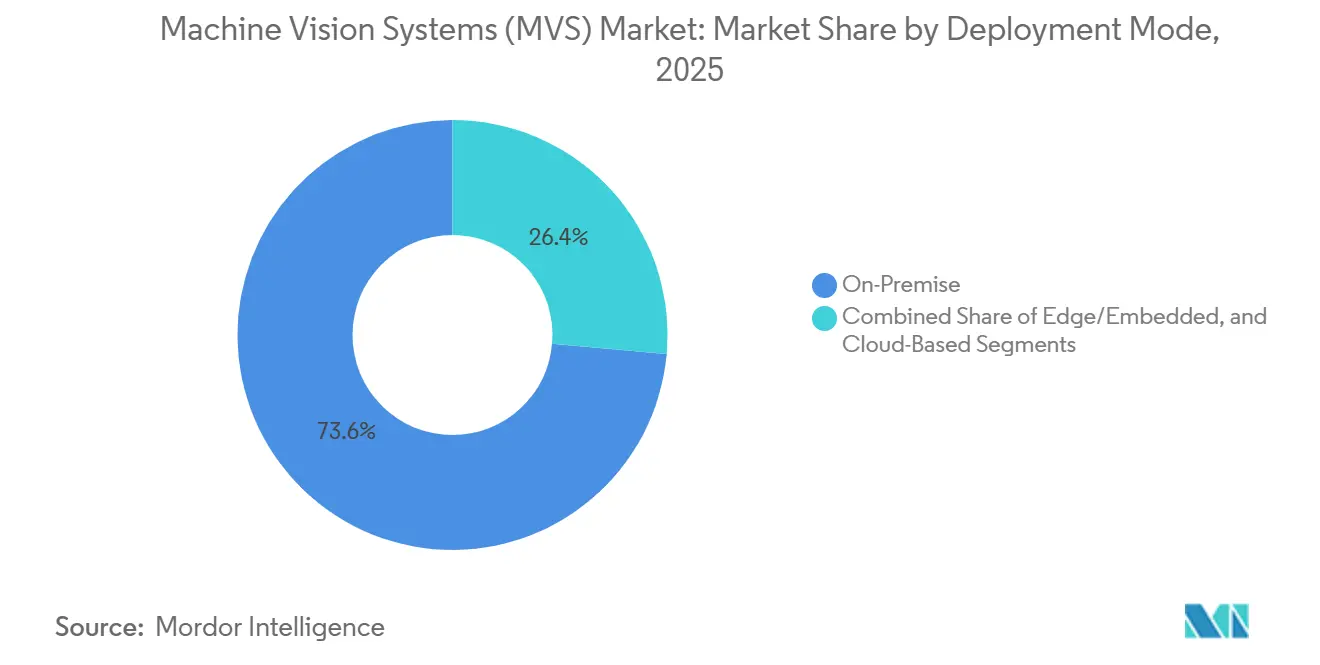

- Par mode de déploiement, les installations sur site ont dominé avec 73,60 % de la part du marché des systèmes de vision artificielle en 2025, tandis que les plateformes en nuage ont progressé à un TCAC de 7,32 % sur la période 2026-2031.

- Par utilisateur final, le secteur automobile a dominé avec 23,85 % de la part du marché des systèmes de vision artificielle en 2025, tandis que les applications de santé et pharmaceutiques affichent la croissance la plus élevée avec un TCAC de 9,16 % jusqu'en 2031.

- Par zone géographique, l'Asie-Pacifique a dominé avec 40,25 % de la part du marché des systèmes de vision artificielle en 2025, tandis que le Moyen-Orient est la région à la croissance la plus rapide, s'étendant à un TCAC de 8,43 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de vision artificielle (SVA)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Besoin croissant de fabrication zéro défaut | +1.2% | Allemagne, Japon, Corée du Sud, É�ٲ��ٲ�-���Ծ��� | Moyen terme (2 à 4 ans) |

| Adoption croissante de la robotique guidée par vision | +1.0% | Chine, Japon, Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Demande croissante de vision 3D dans la miniaturisation | +0.9% | Chine, Taïwan, Corée du Sud, Viêt Nam | Court terme (≤ 2 ans) |

| Essor des puces d'inférence d'IA embarquées | +1.3% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations qualité strictes pour l'alimentation et la pharmacie | +0.8% | Amérique du Nord et Union européenne, extension au Moyen-Orient | Long terme (≥ 4 ans) |

| Émergence des modèles de vision en tant que service | +0.7% | Amérique du Nord et Europe, adoption progressive en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Besoin croissant de fabrication zéro défaut

Les fournisseurs du secteur automobile et aérospatial arrêtent désormais la production dans les 200 millisecondes suivant la détection d'un désalignement de cordon de soudure, soulignant comment les objectifs de quasi-zéro défaut redéfinissent les attentes en matière de débit. Les rappels de batteries de véhicules électriques ont engendré des responsabilités de plusieurs millions de dollars en 2025, incitant les fournisseurs de rang 1 à installer des caméras à balayage linéaire haute vitesse capables d'inspecter 10 mètres de matériau continu par seconde. Les interfaces GigE Vision et CoaXPress garantissent la bande passante nécessaire de 10 gigabits par seconde, tandis que les cellules vision-robot intégrées transmettent les alertes directement aux automates programmables qui arrêtent les lignes d'assemblage avant que les rebuts ne se propagent. Cette évolution renforce la demande d'optiques robustifiées conçues pour fonctionner 24 heures sur 24 dans des environnements difficiles et soumis aux vibrations. La pression réglementaire et la maîtrise des coûts de garantie assurent à ce moteur un élan à moyen terme.

Adoption croissante de la robotique guidée par vision

Les robots collaboratifs équipés de perception 3D remplacent désormais les gabarits fixes là où la gamme de produits change chaque semaine, réduisant le temps de changement de série de plusieurs heures à quelques minutes et soutenant la fabrication en lot unitaire. Les subventions accordées dans le cadre des programmes de fabrication intelligente de la Chine compensent les dépenses d'investissement, catalysant les déploiements dans l'assemblage électronique et le tri logistique. Le vieillissement de la main-d'œuvre au Japon accélère encore l'adoption, les usines compensant les pénuries de main-d'œuvre avec une densité robotique dépassant déjà 399 unités pour 10 000 travailleurs.[1]« La densité robotique a presque doublé à l'échelle mondiale », Fédération internationale de robotique, ifr.org L'intégration de la vision avec la détection force-couple permet une manipulation délicate, permettant l'inspection de flacons pharmaceutiques fragiles pour détecter des fissures de 50 microns sans casse. L'élan se propage aux fournisseurs nord-américains qui modernisent les lignes existantes pour honorer des contrats de relocalisation exigeant une automatisation flexible.

Demande croissante de vision 3D dans la miniaturisation électronique

Les fabricants de smartphones et d'appareils portables ont réduit leurs composants à montage en surface aux formats 0201 et 01005, rendant l'inspection 2D insuffisante pour la qualité des soudures. Les scanners à lumière structurée mesurent la coplanéité des joints de soudure avec une précision de 1 micron, détectant les défauts de basculement et de pontage invisibles aux caméras conventionnelles. Les lignes d'encapsulation avancée intègrent désormais une métrologie 3D en ligne pour vérifier la planéité de fixation des puces dans une tolérance de 5 microns, critique pour la conductivité thermique dans les modules multi-puces. Les fonderies de semi-conducteurs qui ont étendu leur capacité d'encapsulation avancée de 40 % en 2025 ont passé des commandes en volume pour des systèmes 3D capables d'imager à travers des encapsulants transparents.[2]« TSMC va étendre sa capacité d'encapsulation avancée de 40 % en 2025 », Nikkei Asia, asia.nikkei.com Les cycles de déploiement rapides favorisent les caméras 3D modulaires qui s'intègrent aux réseaux GigE Vision existants sans recâblage de l'infrastructure de l'usine.

Essor des puces d'inférence d'IA embarquées

Les accélérateurs d'IA en périphérie découplent la précision de classification de la connectivité au nuage, offrant 30 TOPS dans une enveloppe de 5 watts adaptée aux drones à batterie et aux testeurs portables. L'inférence au niveau de la milliseconde permet une inspection continue même dans les zones sans réseau ou dans les environnements à données souveraines. Les fabricants de capteurs intègrent désormais des unités de traitement neuronal directement sur la puce du capteur d'image, réduisant l'encombrement matériel et diminuant les coûts de nomenclature jusqu'à 40 %. Les opérateurs logistiques testant des architectures à calcul épars projettent une efficacité énergétique multipliée par 10, permettant à des milliers d'unités de tri de colis de fonctionner dans les limites des budgets d'alimentation existants.[3]« Loi sur la sécurité de la chaîne d'approvisionnement des médicaments : loi et politiques », Administration américaine des denrées alimentaires et des médicaments, fda.gov À mesure que l'inférence migre vers le silicium, les éditeurs de logiciels se tournent vers l'analytique à tarification par abonnement pour préserver les revenus récurrents.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Manque d'intégrateurs qualifiés en vision artificielle | -0.6% | Amérique du Nord et Europe, Asie-Pacifique émergente | Moyen terme (2 à 4 ans) |

| Coût élevé des caméras haute résolution et hyperspectrales | -0.5% | Mondial, aigu dans les segments sensibles aux coûts | Court terme (≤ 2 ans) |

| Risques de cybersécurité dans les systèmes de vision en nuage | -0.4% | Mondial, accru dans la pharmacie et la défense | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement des capteurs d'image | -0.5% | Mondial, impact concentré sur les équipementiers automobiles et industriels | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Manque d'intégrateurs qualifiés en vision artificielle

Les départs à la retraite d'ingénieurs maîtrisant les plateformes PC héritées élargissent le déficit de compétences, 68 % des fabricants nord-américains citant la pénurie de talents comme principal obstacle au déploiement. Les tarifs horaires des intégrateurs seniors dépassent 200 USD, mettant les calibrations sophistiquées hors de portée des petites entreprises. Les fournisseurs répondent avec des suites de formation par glisser-déposer et des mises en service à distance, mais les secteurs réglementés rechignent à l'accès hors site en raison des règles de résidence des données. Les programmes des établissements d'enseignement supérieur technique sont en retard sur les techniques d'inférence d'IA en rapide évolution, laissant un déficit immédiat peu susceptible de se combler à moyen terme.

Coût élevé des caméras haute résolution et hyperspectrales

Les caméras dépassant 20 mégapixels ou capturant plus de 100 bandes spectrales sont proposées entre 10 000 et 100 000 USD, limitant le déploiement aux composites aérospatiaux, à l'inspection des écrans et aux lignes alimentaires haut de gamme. Les optiques sur mesure et les rares tranches CMOS grand format gonflent les coûts de nomenclature, tandis que les rendements de fabrication contraignent l'offre. Les opérateurs logistiques déployant des centaines de scanners bas de gamme sacrifient la résolution au profit de l'accessibilité financière, renforçant un marché bifurqué où les unités premium servent des inspections de niche à haute valeur ajoutée et les applications en volume adoptent des capteurs génériques. L'érosion des prix reste lente compte tenu des contraintes persistantes d'approvisionnement en capteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le logiciel progresse à mesure que les algorithmes d'IA se banalisent

Le matériel a représenté 65,11 % de la part du marché des systèmes de vision artificielle en 2025, les caméras, objectifs et éclairages constituant la couche physique indispensable. Le chiffre d'affaires du logiciel, progressant à un TCAC de 7,21 %, reflète le passage des licences perpétuelles aux offres par abonnement qui fournissent des mises à jour continues des algorithmes. La logique neuronale embarquée en périphérie brouille davantage la distinction entre silicium et code, consolidant la valeur dans des solutions clés en main.

Les fabricants adoptant la vision en tant que service réduisent les dépenses initiales, payant des frais mensuels incluant le stockage en nuage et le réentraînement des modèles. Les fournisseurs préchargent des classificateurs de défauts pour les joints de soudure, les cordons de soudure ou les codes-barres pharmaceutiques, permettant un déploiement rapide sans expertise interne en science des données. À mesure que les réseaux convolutifs génériques saturent le marché, les fournisseurs se différencient par des flux de travail spécifiques aux secteurs verticaux, intégrant des signaux de contrôle de processus et des connexions aux systèmes de planification des ressources d'entreprise pour fidéliser les clients.

Par type de produit : les caméras intelligentes supplantent les architectures PC

Les plateformes basées sur PC représentent encore 58,02 % de la taille du marché des systèmes de vision artificielle, privilégiées lorsque la synchronisation multi-caméras ou le traitement hyperspectral dépasse les limites de calcul embarqué. Pourtant, les unités de caméras intelligentes progressent à un TCAC de 7,92 %, intégrant des processeurs ARM et des accélérateurs d'IA dans des boîtiers plus petits qu'un jeu de cartes.

Les facteurs de forme compacts réduisent les besoins en câblage et en espace dans les armoires, ce qui est crucial pour les hubs logistiques déployant des centaines de stations de tri de colis. L'inférence embarquée élimine les ordinateurs externes, réduisant la consommation d'énergie et la dissipation thermique. Des topologies hybrides apparaissent où les unités en périphérie filtrent les défauts courants et transmettent les anomalies à des serveurs centralisés pour une analyse approfondie, équilibrant coût et débit dans les lignes à forte diversité de produits.

Par type d'imagerie : les systèmes 3D s'imposent dans l'électronique et l'emballage

Les caméras bidimensionnelles conservent 71,03 % des revenus, suffisantes pour la lecture de codes-barres et la vérification d'étiquettes. Cependant, les plateformes 3D s'étendent à un TCAC de 7,21 % à mesure que la miniaturisation électronique et l'encapsulation avancée exigent des mesures de profondeur sous le micron. La taille du marché des systèmes de vision artificielle pour les solutions 3D s'accélère à mesure que les fonderies de semi-conducteurs investissent dans des scanners à lumière structurée qui vérifient la coplanéité des puces dans une tolérance de 5 microns.

Les capteurs hyperspectraux restent une niche en raison de prix à cinq chiffres et de charges de calcul élevées, mais les premiers adoptants dans la sécurité alimentaire et les composites aérospatiaux justifient la dépense lorsque la contamination ou le délaminage présente un risque disproportionné. Des prototypes de recherche ciblant des points de prix inférieurs à 1 000 USD par mégapixel pourraient démocratiser l'imagerie 3D dans la robotique d'entrepôt d'ici la fin de la décennie.

Par mode de déploiement : la périphérie progresse malgré l'économie du nuage

Les installations sur site détenaient 73,60 % de part en 2025, les fabricants privilégiant la latence déterministe et la souveraineté des données. Pourtant, les plateformes en nuage progressent à un TCAC de 7,32 %, séduisant là où le réentraînement centralisé des modèles l'emporte sur les préoccupations de cybersécurité. Les architectures hybrides en périphérie synchronisent des données sélectives vers le nuage, permettant une inférence en temps réel localement tout en bénéficiant de mises à jour périodiques des algorithmes.

Les usines automobiles et aérospatiales exigent des temps de réponse inférieurs à 200 millisecondes, inaccessibles via les nuages publics, et déploient donc l'inférence en périphérie tout en réservant les ressources en nuage à l'analytique historique. Les réseaux 5G privés réduisent encore la latence, rapprochant physiquement les ressources en nuage des lignes de production. La conformité à la norme IEC 62443 s'impose comme une exigence de base, garantissant l'isolation des réseaux de segments et l'authentification à confiance zéro.

Par secteur d'utilisation final : la santé dépasse l'automobile

L'automobile a conservé 23,85 % de part en 2025, ancrée dans des exigences de longue date de fabrication zéro défaut. Les utilisateurs de la santé et du secteur pharmaceutique, portés par les exigences de sérialisation, progressent à un TCAC de 9,16 %, ce qui en fait les adoptants à la croissance la plus rapide. La taille du marché des systèmes de vision artificielle pour les applications de santé augmente à mesure que les lignes d'emballage modernisent leurs capteurs à haute plage dynamique pour lire des codes-barres à 600 unités par minute.

L'électronique et les semi-conducteurs restent un moteur de volume pour les systèmes 3D, tandis que les transformateurs alimentaires et de boissons pilotent des caméras hyperspectrales pour détecter les résidus chimiques et vérifier les ratios d'ingrédients. La logistique et le commerce de détail privilégient les caméras intelligentes pour la surveillance des rayons et le tri des colis, valorisant le faible coût unitaire plutôt que la résolution maximale. L'aérospatiale, le textile et l'imprimerie forment une longue traîne de niches spécialisées adoptant la vision pour la sécurité et l'assurance qualité.

Analyse géographique

L'Asie-Pacifique a capté 40,25 % des revenus de 2025, le programme de subventions de 1,4 milliard USD de la Chine et la densité robotique du Japon soutenant une forte adoption. La Corée du Sud a fortement investi dans l'inspection des semi-conducteurs pour maintenir des rendements compétitifs avec les principales fonderies, élargissant encore la demande régionale. Des bases manufacturières diversifiées, de l'électronique grand public aux groupes motopropulseurs automobiles, concentrent les achats de caméras intelligentes et de scanners 3D.

Le Moyen-Orient enregistre le TCAC régional le plus élevé à 8,43 % jusqu'en 2031. Le programme Vision 2030 de l'Arabie saoudite finance des usines intelligentes à Riyad et à Djeddah, imposant des outils de vision en ligne pour les composants automobiles et l'assemblage d'électronique grand public. Les Émirats arabes unis équipent les usines pharmaceutiques et agroalimentaires de systèmes d'inspection conformes à la sérialisation pour satisfaire aux règles d'exportation européennes, tandis que la Turquie intègre des robots guidés par vision pour servir les équipementiers occidentaux avec des pièces zéro défaut.

L'Amérique du Nord et l'Europe absorbent collectivement la demande restante, catalysée par les incitations à la relocalisation et les crédits d'impôt Industrie 4.0. Les lignes automobiles et aérospatiales américaines privilégient les unités haute résolution et hyperspectrales pour atténuer l'exposition à la responsabilité. L'Allemagne intègre la vision dans les plans d'usines numériques, et la France finance des subventions à l'automatisation des PME incluant l'inspection optique. L'Amérique du Sud et l'Afrique restent des marchés émergents, avec des déploiements sporadiques dans les hubs automobiles brésiliens et les opérations minières sud-africaines.

Paysage concurrentiel

Cognex, Keyence et Omron contrôlent environ 35 % des revenus du marché, en regroupant caméras, logiciels et services d'intégration qui raccourcissent les cycles de déploiement. Cognex s'appuie sur sa suite d'apprentissage profond ViDi dans les usines automobiles nord-américaines, tandis que Keyence domine les installations japonaises et sud-coréennes grâce à un solide support technique. Omron renforce sa position via des partenariats qui intègrent les données de vision dans les piles d'automatisation d'entreprise.

Les entreprises challengers ciblent des niches pour éroder la part des acteurs établis. Coherix s'attaque à l'inspection électronique sous le micron avec des systèmes à lumière structurée, et Moffett Antoum fournit des puces d'IA à calcul épars promettant une efficacité énergétique multipliée par 10 pour les hubs logistiques. Les fournisseurs de vision en tant que service lèvent des fonds de capital-risque pour convertir les ventes uniques de matériel en abonnements récurrents, comprimant les marges matérielles et déplaçant la concurrence vers les écosystèmes analytiques.

Les mouvements stratégiques incluent l'acquisition par Teledyne de capacités de mesure de coordonnées pour des synergies d'inspection dimensionnelle et la logique d'IA embarquée dans le silicium de Sony qui capte la valeur logicielle en aval. Les dépôts de brevets se concentrent autour de l'inférence en périphérie et de la fusion multi-capteurs, signalant une différenciation future dans le logiciel plutôt que dans la seule optique. Les fournisseurs développent des programmes partenaires avec des intégrateurs de systèmes et des équipementiers en robotique pour atténuer le déficit de talents et accélérer les délais d'installation.

Leaders du secteur des systèmes de vision artificielle (SVA)

Cognex Corporation

Keyence Corporation

Omron Corporation

IDS Imaging Development Systems GmbH

Atlas Copco AB (ISRA Vision)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Exotec et E80 Group ont formé un partenariat pour fournir une automatisation d'entrepôt intégrée combinant des robots mobiles autonomes Skypod avec des systèmes de manutention de palettes.

- Juillet 2025 : Hailo a lancé l'accélérateur d'IA en périphérie Hailo-10H, la première puce discrète commercialisée pour les charges de travail d'IA générative embarquée dans les terminaux de vision.

- Juillet 2025 : le Fonds d'innovation industrielle d'Amazon a investi dans Cambridge Terahertz, soutenant l'imagerie térahertz 3D compacte pour la détection des fraudes au retour.

- Juin 2025 : LuminX a levé 5,5 millions USD pour commercialiser des modèles vision-langage destinés à l'automatisation des centres de distribution.

Périmètre du rapport mondial sur le marché des systèmes de vision artificielle (SVA)

Les systèmes de vision artificielle désignent la substitution des capacités de perception visuelle et de jugement humains par une caméra vidéo et un ordinateur lors de l'exécution d'une tâche d'inspection. Il s'agit de l'acquisition et de l'analyse automatiques d'images pour obtenir les données souhaitées en vue de contrôler ou d'évaluer une pièce ou une activité spécifique.

Le rapport sur le marché des systèmes de vision artificielle est segmenté par composant (matériel et logiciel), par type de produit (basé sur PC et basé sur caméra intelligente), par type d'imagerie (2D, 3D et hyperspectrale), par mode de déploiement (sur site, en périphérie et en nuage), par secteur d'utilisation final (automobile, électronique, alimentation et boissons, santé, logistique et autres) et par zone géographique. Les prévisions du marché sont fournies en termes de valeur (USD).

| �Ѳ���é������� |

| Logiciel |

| Basé sur PC |

| Basé sur caméra intelligente |

| Imagerie 2D |

| Imagerie 3D |

| Imagerie hyperspectrale et multispectrale |

| Sur site |

| En périphérie/embarqué |

| En nuage |

| Automobile |

| Électronique et semi-conducteurs |

| Alimentation et boissons |

| Santé et pharmacie |

| Logistique et commerce de détail |

| Autres secteurs d'utilisation final |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| ����������� | |

| É�����ٱ� | |

| Reste de l'Afrique |

| Par composant | �Ѳ���é������� | |

| Logiciel | ||

| Par type de produit | Basé sur PC | |

| Basé sur caméra intelligente | ||

| Par type d'imagerie | Imagerie 2D | |

| Imagerie 3D | ||

| Imagerie hyperspectrale et multispectrale | ||

| Par mode de déploiement | Sur site | |

| En périphérie/embarqué | ||

| En nuage | ||

| Par secteur d'utilisation final | Automobile | |

| Électronique et semi-conducteurs | ||

| Alimentation et boissons | ||

| Santé et pharmacie | ||

| Logistique et commerce de détail | ||

| Autres secteurs d'utilisation final | ||

| Par zone géographique | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| ����������� | ||

| É�����ٱ� | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des systèmes de vision artificielle d'ici 2031 ?

Il est prévu qu'il atteigne 21,15 milliards USD d'ici 2031, avec un TCAC de 7,18 % à partir de 2026.

Quel segment connaît la croissance la plus rapide dans l'adoption de la vision artificielle ?

Les applications de santé et pharmaceutiques sont en tête avec un TCAC de 9,16 % jusqu'en 2031, à mesure que les délais de sérialisation se resserrent.

Pourquoi les caméras intelligentes gagnent-elles des parts face aux systèmes basés sur PC ?

Les processeurs d'IA embarqués réduisent le câblage, la consommation d'énergie et le coût d'investissement, permettant une inférence en temps réel dans des boîtiers compacts.

Qu'est-ce qui stimule la croissance régionale au Moyen-Orient ?

Le programme Vision 2030 de l'Arabie saoudite et les investissements des Émirats arabes unis dans les usines pharmaceutiques et agroalimentaires alimentent un TCAC de 8,43 %, le plus élevé au monde.

Comment les fournisseurs comblent-ils le déficit de compétences en intégration de la vision ?

Ils proposent des outils de configuration sans code et des services de mise en service à distance, réduisant les besoins en spécialistes.

Quelle modalité d'imagerie supplante les caméras 2D dans l'assemblage électronique ?

Les systèmes tridimensionnels à lumière structurée qui mesurent la coplanéité des joints de soudure dans une tolérance de 1 micron remplacent rapidement les unités 2D.

Dernière mise à jour de la page le: