Taille et Part du Marché de l'Assurance Vie et Non-Vie au Sri Lanka

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

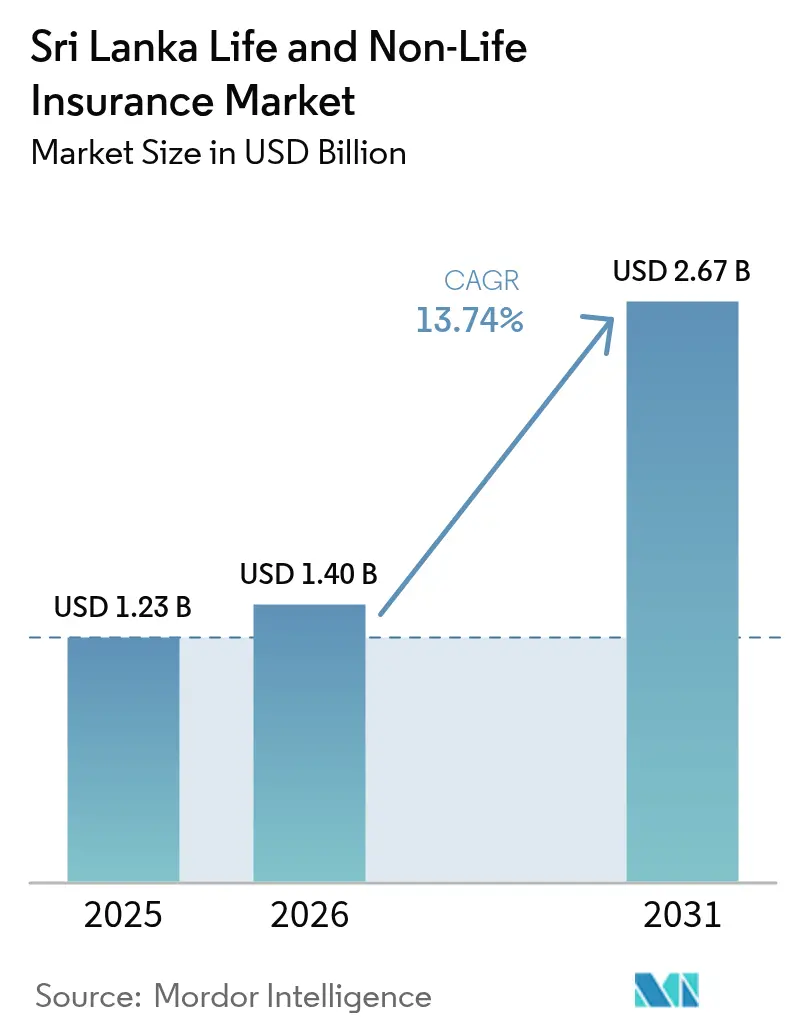

| Taille du marché de l'année de base (2025) | 1.23 Milliards de dollars |

| Taille du Marché (2026) | 1.40 Milliards de dollars |

| Taille du Marché (2031) | 2.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.74% CAGR |

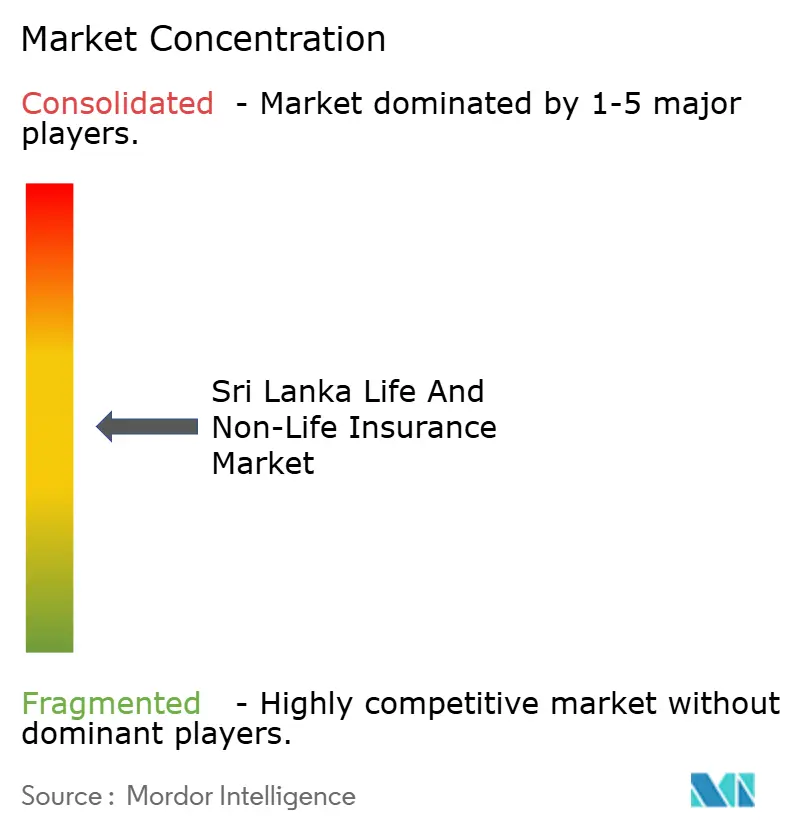

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Assurance Vie et Non-Vie au Sri Lanka par ���ϲ�����

La taille du Marché de l'Assurance Vie et Non-Vie au Sri Lanka est projetée à 1,23 milliard USD en 2025, 1,40 milliard USD en 2026, et devrait atteindre 2,67 milliards USD d'ici 2031, avec un CAGR de 13,74 % de 2026 à 2031.

Le renforcement des positions de solvabilité et la révision des règles de capital basé sur le risque soutiennent la discipline tarifaire, l'innovation produit et l'expansion géographique mesurée sur les branches vie et dommages, ce qui stabilise les conditions d'exploitation du marché de l'assurance vie et non-vie au Sri Lanka en 2026. L'agenda numérique du régulateur, incluant la codification médicale standardisée et la vérification électronique des polices automobile, réduit les coûts de friction et contribue à faire évoluer la distribution vers des modèles hybrides équilibrés et des modèles directs pouvant se développer efficacement. L'alignement sur IFRS 17 améliore la mesure des passifs et la comparabilité, ce qui renforce la confiance des investisseurs et peut réduire le coût du capital pour les assureurs bien gouvernés du marché de l'assurance vie et non-vie au Sri Lanka. La composition des canaux continue d'évoluer à mesure que la bancassurance, les couvertures intégrées via mobile et les agrégateurs en ligne complètent les réseaux d'agents, ce qui élargit l'accès et soutient la persistance pour le marché de l'assurance vie et non-vie au Sri Lanka.

Principaux Enseignements du Rapport

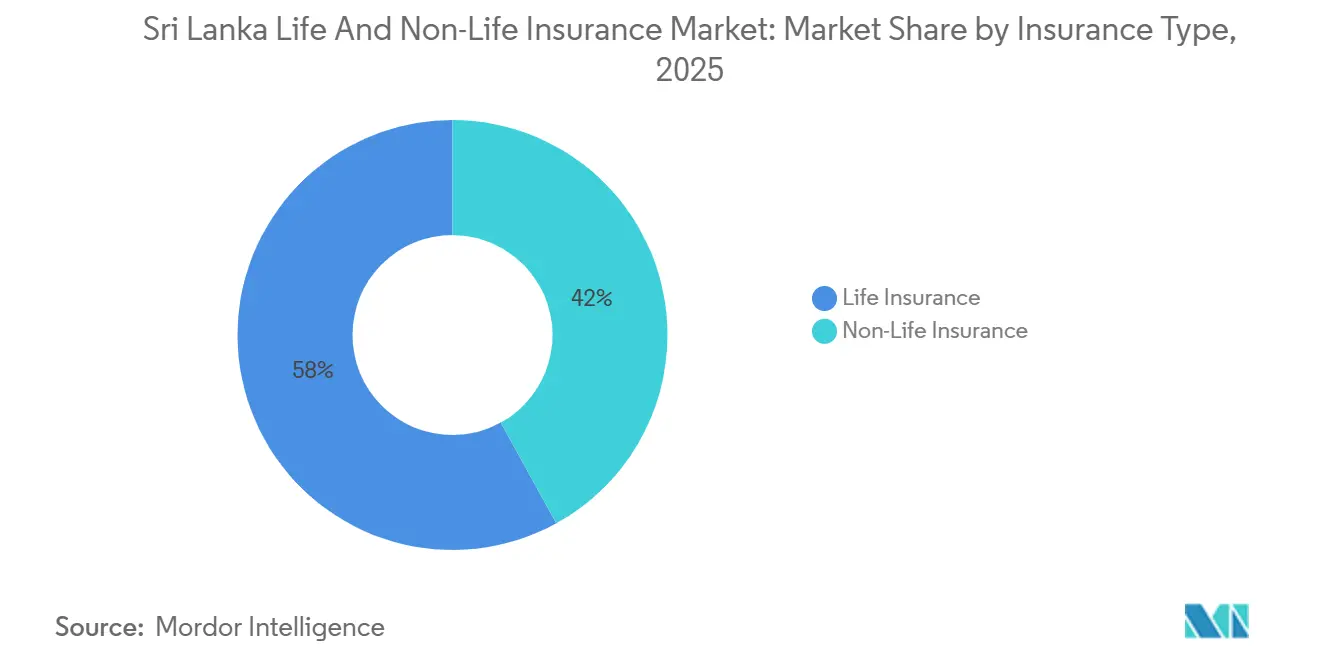

- Par type d'assurance, l'assurance vie a représenté 58,02 % des revenus de la part de marché de l'assurance vie et non-vie au Sri Lanka en 2025 ; l'assurance non-vie est positionnée pour enregistrer une croissance plus rapide jusqu'en 2031, tandis que l'assurance vie progresse à un CAGR de 11,21 % jusqu'en 2031.

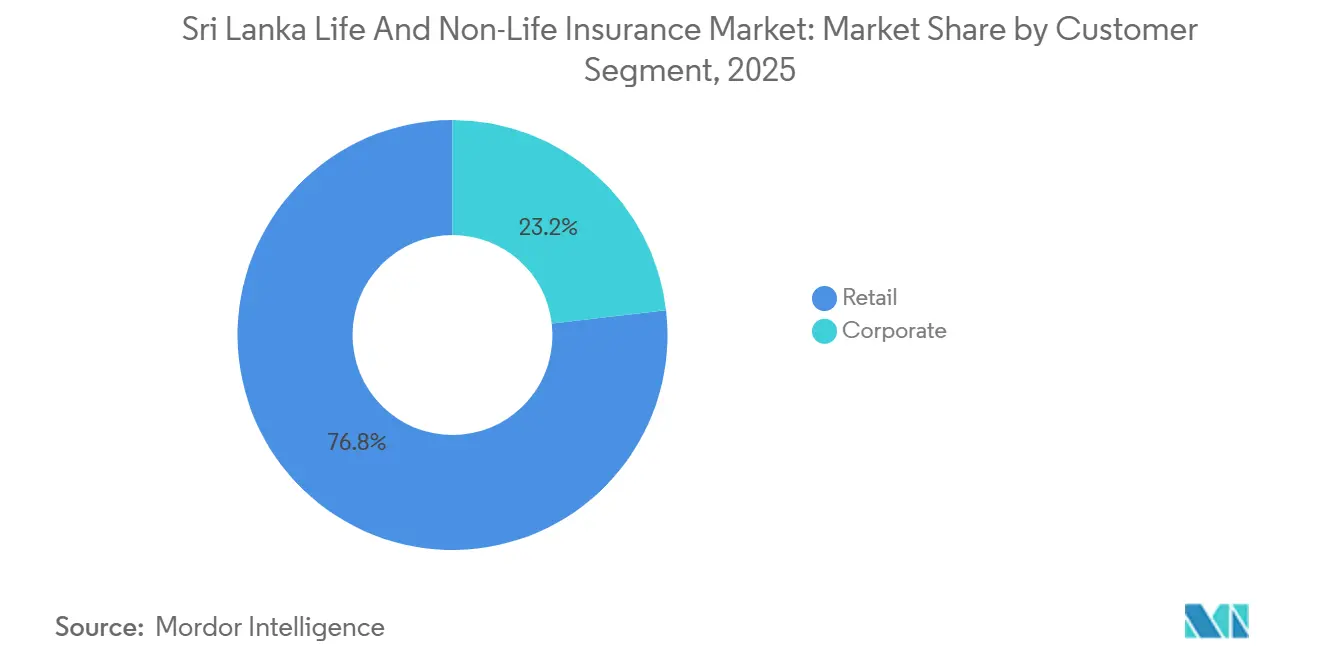

- Par segment de clientèle, les particuliers ont représenté 76,84 % des primes de la part de marché de l'assurance vie et non-vie au Sri Lanka en 2025, et les branches entreprises ont enregistré la croissance projetée la plus rapide à un CAGR de 9,83 % jusqu'en 2031.

- Par canal de distribution, les agents ont détenu 36,74 % de la part de marché de l'assurance vie et non-vie au Sri Lanka en 2025 ; les canaux numériques et directs ont affiché la croissance projetée la plus élevée à un CAGR de 13,96 % jusqu'en 2031.

- Par géographie, la Province de l'Ouest a capté 43,67 % des primes de la part de marché de l'assurance vie et non-vie au Sri Lanka en 2025 ; la Province du Nord devrait afficher la croissance régionale la plus rapide à un CAGR de 11,56 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'Assurance Vie et Non-Vie au Sri Lanka

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur la Prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| La normalisation des importations automobiles élargit les primes brutes émises automobile et les ventes croisées vers les options complémentaires | +2.8% | National, avec des gains précoces dans la Province de l'Ouest | Court terme (≤ 2 ans) |

| Adoption rapide de la micro-assurance numérique et intégrée via les canaux MNO/FLO | +1.9% | National, avec diffusion rurale | Moyen terme (2-4 ans) |

| Le renforcement des partenariats de bancassurance élargit la portée de la protection | +2.3% | National, concentré dans les Provinces de l'Ouest et du Sud | Moyen terme (2-4 ans) |

| L'amélioration de la marge de solvabilité (RBC) permet l'innovation produit et/ou la croissance | +1.6% | National, amélioration réglementaire pour tous les assureurs agréés | Moyen terme (2-4 ans) |

| Un régime optionnel d'indemnisation automobile au tiers stimule la conformité et la fidélisation | +1.2% | National, plus fort dans les Provinces du Nord et de l'Est | Court terme (≤ 2 ans) |

| L'alignement IFRS 17 et la révision du RBC améliorent la transparence tarifaire et la confiance des investisseurs | +1.1% | National, les assureurs cotés bénéficient d'avantages de valorisation | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

La Normalisation des Importations Automobiles Élargit les Primes Brutes Émises Automobile et les Ventes Croisées vers les Options Complémentaires

La réouverture progressive des importations de véhicules au cours de 2024 et début 2025 a libéré une demande refoulée qui avait freiné la croissance des primes automobiles et limité l'étendue des couvertures complètes les années précédentes, ce qui améliore les primes brutes émises automobile à court terme et soutient les ventes croisées vers les risques naturels et l'assistance routière sur le marché de l'assurance vie et non-vie au Sri Lanka [1]ETAuto, "Le Sri Lanka lèvera l'interdiction sur les importations de véhicules d'ici février 2025," AUTO.ECONOMICTIMES.INDIATIMES.COM, auto.economictimes.indiatimes.com. Les assureurs cotés et privés qui avaient suspendu ou réduit leurs offres de couverture complète pendant l'interdiction d'importation ont rétabli des polices et avenants complets à mesure que l'approvisionnement en pièces et les réseaux de concessionnaires se normalisent, ce qui augmente les montants moyens de primes et stabilise les taux de renouvellement pour les portefeuilles particuliers et flottes. Les cartes électroniques d'assurance automobile et une base de données de vérification centralisée lancées en janvier 2026 réduisent le risque de fraude et simplifient l'application, ce qui encourage la conformité pour les couvertures obligatoires au tiers sur le marché de l'assurance vie et non-vie au Sri Lanka. Le régime optionnel d'indemnisation au tiers et les allocations au fonds de sécurité routière complètent cette infrastructure et renforcent la confiance du public dans le règlement des sinistres, ce qui soutient les renouvellements et les passages de la responsabilité civile seule aux polices complètes. L'étendue du portefeuille, de meilleurs signaux tarifaires et une vérification simplifiée réduisent collectivement les coûts d'acquisition et améliorent la persistance, ce qui renforce la trajectoire de reprise des revenus pour les assureurs dommages sur le marché de l'assurance vie et non-vie au Sri Lanka.

Le Renforcement des Partenariats de Bancassurance Élargit la Portée de la Protection

Les partenariats de bancassurance exclusifs à long terme et les sommets de direction témoignent d'un alignement croissant entre banques et assureurs autour de parcours clients axés sur le numérique, de la vente croisée guidée par l'analyse et de programmes d'engagement lifestyle qui vont au-delà des simples références transactionnelles sur le marché de l'assurance vie et non-vie au Sri Lanka. Les programmes de recommandation liés aux prêts immobiliers particuliers, aux crédits automobiles et aux lignes de fonds de roulement pour les PME intègrent la prévoyance décès et la protection au moment du besoin bancaire, ce qui augmente les taux d'attachement et réduit les coûts de distribution par police. Les structures de commissions favorisant les primes vie première année, la discipline de renouvellement et les garanties d'appel de bienvenue alignent les intérêts économiques sur les normes de conduite, ce qui contribue à protéger les résultats des clients à mesure que la bancassurance se développe. Les événements de bien-être communs et les actions d'engagement ciblant les jeunes élargissent l'affinité à la marque et présentent la protection comme faisant partie des objectifs du quotidien, ce qui soutient la persistance et une plus grande pénétration des avenants sur le marché de l'assurance vie et non-vie au Sri Lanka. La solidité de la solvabilité des principaux assureurs vie rassure les banques partenaires sur la capacité à honorer les sinistres à travers les cycles, ce qui soutient un espace produit plus large et un investissement soutenu dans les flux de travail numériques communs.

Le Régime Optionnel d'Indemnisation Automobile au Tiers Stimule la Conformité et la Fidélisation

Le mécanisme d'indemnisation optionnel prévoit des paiements ex gratia pour les victimes d'accidents automobiles impliquant des tiers sans procédure judiciaire, ce qui accélère le secours et renforce la confiance dans les résultats des sinistres sur le marché de l'assurance vie et non-vie au Sri Lanka [2]Commission de Réglementation des Assurances du Sri Lanka, "Le Plan pour la Résilience Financière : La Mission de l'IRCSL pour Transformer le Secteur de l'Assurance au Sri Lanka," IRCSL.GOV.LK, ircsl.gov.lk. L'indemnisation maximale pour décès ou invalidité permanente a été portée à 1 million de roupies en septembre 2025, ce qui reflète la hausse des frais médicaux et funéraires et améliore l'adéquation pour les victimes. Des règles d'éligibilité claires et une fenêtre de demande de six mois encouragent le signalement en temps opportun et protègent l'orientation du régime vers les tiers vulnérables, ce qui complète la couverture automobile obligatoire au tiers. Les lignes directes du régulateur et le Médiateur des Assurances offrent des voies d'escalade qui réduisent les frictions et renforcent la confiance dans le règlement, ce qui soutient les taux de renouvellement pour les polices automobile complètes. Ces éléments renforcent la conformité et encouragent les passages de la responsabilité civile seule à des couvertures plus larges, ce qui améliore l'économie unitaire sur le marché de l'assurance vie et non-vie au Sri Lanka.

L'Alignement IFRS 17 et la Révision du RBC Améliorent la Transparence Tarifaire et la Confiance des Investisseurs

IFRS 17 introduit un cadre cohérent de comptabilisation et d'évaluation des contrats d'assurance, ce qui améliore la comparabilité de la valeur intrinsèque, de la tension sur les nouvelles affaires et de l'émergence des bénéfices entre les assureurs du marché de l'assurance vie et non-vie au Sri Lanka. La transition a nécessité des investissements dans les systèmes actuariels et l'intégration des données, comme en témoignent les programmes de mise en œuvre des principaux assureurs, qui ont amélioré les environnements de contrôle et l'auditabilité. L'harmonisation entre la mesure de la solvabilité et la mesure comptable réduit la complexité des doubles référentiels et clarifie le lien entre les chiffres statutaires et réglementaires, ce qui simplifie la communication avec les parties prenantes. Des paramètres d'inflation à long terme et de taux d'actualisation ancrés stabilisent la tarification des produits et le calibrage des garanties, ce qui soutient des rendements adaptés au risque et la résilience du portefeuille. Une plus grande transparence invite à une allocation de capital plus éclairée et élargit l'engagement des investisseurs institutionnels, ce qui bénéficie aux participants bien gouvernés du marché de l'assurance vie et non-vie au Sri Lanka.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % Impact sur la Prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Le renforcement de l'application du paiement des primes augmente le risque de déchéance/résiliation | -1.4% | National, aigu dans l'automobile | Court terme (≤ 2 ans) |

| L'inflation des coûts de sinistres en automobile et en médical pèse sur les marges de souscription | -1.8% | National, concentré dans la Province de l'Ouest | Moyen terme (2-4 ans) |

| La faible confiance/sensibilisation des consommateurs ralentit la conversion malgré une faible pénétration | -2.1% | National, plus prononcé dans les provinces rurales | Long terme (≥ 4 ans) |

| Les cessions obligatoires/remises SRCCT compriment la rentabilité non-vie | -1.3% | National, impact plus élevé sur les portefeuilles exposés aux catastrophes | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Le Renforcement de l'Application du Paiement des Primes Augmente le Risque de Déchéance/Résiliation

Les règles de paiement des primes pour l'assurance dommages ont été renforcées par la Circulaire n° 03 de 2025, incluant une réduction progressive des délais de crédit automobile à 30 jours à partir de janvier 2026 et une évolution vers le règlement anticipé d'ici janvier 2028, ce qui augmente le risque à court terme de déchéance et de résiliation parmi les clients sensibles aux prix sur le marché de l'assurance vie et non-vie au Sri Lanka [3]Commission de Réglementation des Assurances du Sri Lanka, "Circulaire n° 03 de 2025 : Exigence de Paiement des Primes pour l'Assurance Dommages," IRCSL.GOV.LK, ircsl.gov.lk. Les assureurs peuvent différer leur responsabilité ou reporter les sinistres jusqu'au paiement intégral des primes, et le non-paiement à l'échéance peut entraîner des résiliations, ce qui transfère directement la discipline de paiement aux assurés. La politique vise à endiguer les pratiques de report de primes qui ont pesé sur la trésorerie lors du choc de 2022, tout en s'alignant sur les normes régionales favorisant les paiements à l'utilisation ou par versements via les banques et les portefeuilles numériques. Les assureurs investissent dans des rappels, des renouvellements via application et des incitations au paiement anticipé pour protéger la persistance, ce qui devient essentiel au maintien de la stabilité des revenus à mesure que les règles entrent en vigueur progressivement. L'approche renforce également la comptabilisation des revenus sous IFRS 17 et soutient les contrôles LCB et FT grâce à des pistes de paiement plus claires, ce qui améliore l'intégrité financière sur le marché de l'assurance vie et non-vie au Sri Lanka.

Les Cessions Obligatoires/Remises SRCCT Compriment la Rentabilité Non-Vie

Les assureurs dommages doivent réassurer 30 % du total des engagements de réassurance auprès du Conseil du Fonds National de Fiducie d'Assurance, tandis que l'automobile contribue à hauteur de 2 % des primes au tiers au fonds de sécurité routière, ce qui réduit les primes nettes émises avant les charges et les provisions pour sinistres sur le marché de l'assurance vie et non-vie au Sri Lanka. Le capital immobilisé dans des réserves spéciales et les restrictions sur la distribution de dividendes resserrent davantage la liquidité lors des transitions IFRS 17 et RBC, ce qui nécessite une planification bilancielle soigneuse de la part des assureurs. L'absence de couverture de rétrocession auprès du réassureur public pendant une partie de la période 2023 à 2026 a élevé le risque d'agrégation en zones de pointe et a poussé les assureurs primaires à rechercher une réassurance facultative sur les marchés mondiaux à un coût plus élevé. L'engagement réglementaire et les nouveaux programmes de rétrocession peuvent atténuer le risque de concentration, mais la répercussion de la hausse des taux de réassurance sur les assurés pourrait freiner la demande dans les segments sensibles aux prix. L'effet net est un frein structurel modeste sur la rentabilité non-vie jusqu'à ce que la capacité de réassurance et les conditions de libération du capital se normalisent sur le marché de l'assurance vie et non-vie au Sri Lanka.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Assurance : L'Assurance Vie Domine les Primes Brutes Émises, Tandis que l'Assurance Non-Vie Accélère Après la Reprise des Importations

L'assurance vie a capté 58,02 % de la part de marché de l'assurance vie et non-vie au Sri Lanka en 2025, les ménages ayant privilégié la protection et les objectifs liés à la retraite dans les branches épargne, vie entière et vie en unités de compte, avec une croissance projetée de l'assurance vie à un CAGR de 11,21 % jusqu'en 2031. La reprise des importations de véhicules et une meilleure sensibilisation aux risques climatiques apportent un soutien cyclique aux branches dommages, ce qui réduit l'écart de croissance et élargit l'exposition à l'automobile, à la santé et aux biens sur le marché de l'assurance vie et non-vie au Sri Lanka. La révision des règles RBC et l'alignement sur IFRS 17 créent une base de mesure cohérente qui récompense la discipline de souscription et la transparence tarifaire dans les portefeuilles vie et dommages. Les sinistres numériques, les propositions à l'usage pour les flottes et les concepts paramétriques dans les risques liés aux conditions météorologiques élargissent la gamme de produits que les assureurs peuvent proposer sans augmenter les coûts de friction. Combiné à des coussins de capital adéquats, cela soutient une trajectoire d'expansion équilibrée qui préserve la qualité des bénéfices sur le marché de l'assurance vie et non-vie au Sri Lanka.

Les assureurs dommages bénéficient des cartes électroniques d'assurance automobile et de la vérification centralisée qui réduisent la fraude et renforcent la conformité, ce qui à son tour stimule les renouvellements et les passages de la responsabilité civile seule aux polices complètes sur le marché de l'assurance vie et non-vie au Sri Lanka. Les branches santé sont soutenues par la couverture médicale collective prise en charge par les employeurs et la hausse de l'utilisation des soins privés, tandis que les biens trouvent un écho dans les packages liés aux prêts immobiliers et aux PME à mesure que les prêteurs imposent la protection des garanties. Alors que la volatilité climatique persiste, les assureurs peuvent affiner le transfert de risque via des traités en quote-part et des placements facultatifs, tout en explorant des déclencheurs paramétriques qui réduisent les délais de règlement et les coûts d'exploitation. Dans ce contexte, l'assurance vie reste l'ancre d'une capitalisation stable, et l'assurance dommages agit comme un accélérateur cyclique qui aide le marché de l'assurance vie et non-vie au Sri Lanka à maintenir une phase de croissance à deux chiffres élevés de 2026 à 2031.

Par Segment de Clientèle : Les Particuliers Prédominent Tandis que les Branches Entreprises Capitalisent sur le Boom des Infrastructures

Les particuliers ont représenté 76,84 % des primes en 2025, reflétant la domination historique des couvertures vie individuelle, automobile et santé distribuées par de grands réseaux d'agents et des canaux numériques directs en croissance sur le marché de l'assurance vie et non-vie au Sri Lanka. Les branches entreprises devraient croître à un CAGR de 9,83 % jusqu'en 2031, les secteurs des infrastructures, de la fabrication et des services adoptant à grande échelle la vie collective, la santé collective, les risques techniques et les couvertures de responsabilité civile. L'intégration de la bancassurance dans les flux de travail de la banque d'entreprise augmente les ventes croisées d'assurance homme-clé, de prévoyance décès liée au crédit et d'avantages sociaux, ce qui augmente la densité de polices par client sur le marché de l'assurance vie et non-vie au Sri Lanka. Les employeurs cherchant à fidéliser leurs talents élargissent les avantages médicaux et la protection temporaire, ce qui soutient les renouvellements pluriannuels et les réseaux de gestion des sinistres pour un meilleur contrôle des coûts. La croissance des particuliers ancre toujours les volumes via les renouvellements automobiles et la protection d'entrée de gamme, avec l'intégration numérique améliorant les fondamentaux de persistance pour le marché de l'assurance vie et non-vie au Sri Lanka.

Les propositions ciblant les PME et les packs produits standardisés élargissent la pénétration des entreprises au-delà des grandes entreprises, tandis que l'intermédiation des courtiers reste cruciale pour les risques complexes multi-sites et maritimes sur le marché de l'assurance vie et non-vie au Sri Lanka. À mesure que les cycles de crédit se normalisent et que les projets d'investissement avancent, les branches tous risques chantiers, bris de machines et responsabilité civile projet diversifient les revenus et réduisent la dépendance aux portefeuilles à forte composante particuliers. La gestion numérique des avenants, certificats et sinistres améliore les délais de traitement pour les clients entreprises et réduit les coûts de back-office pour les assureurs. Le mélange résultant d'activités particuliers à fort volume et d'activités entreprises à marges accréditives soutient une composition de bénéfices plus saine pour le marché de l'assurance vie et non-vie au Sri Lanka. Ces dynamiques indiquent un élargissement régulier de la couverture auprès des ménages et des entreprises à mesure que l'exécution s'améliore en 2026 et au-delà.

Par Canal de Distribution : Les Agents Maintiennent leur Part Tandis que les Canaux Numériques/Directs Progressent Rapidement

Les agents ont détenu 36,74 % de la taille du marché de l'assurance vie et non-vie au Sri Lanka en 2025, soutenus par les relations personnelles, la formation sur le terrain et les structures de commissions qui favorisent les ventes en face à face dans les segments à faible culture numérique. Les canaux numériques et directs sont la voie à la croissance la plus rapide avec un CAGR de 13,96 %, aidés par la vérification électronique de l'identité, les devis instantanés et les polices électroniques qui réduisent les coûts d'acquisition et compriment les délais d'émission pour le marché de l'assurance vie et non-vie au Sri Lanka. La bancassurance reste une source d'origination solide pour les couvertures liées à l'épargne et aux prêts immobiliers, tandis que les courtiers servent les placements commerciaux complexes et les interactions de réassurance. Les agents équipés de tablettes et le traitement direct raccourcissent les délais de cycle et améliorent les taux de conclusion, ce qui soutient la persistance pour les polices vie et non-vie. Sur l'horizon de prévision, les gains de part du numérique compléteront plutôt que remplaceront les modèles d'agents et de courtiers sur le marché de l'assurance vie et non-vie au Sri Lanka.

Les normes du régulateur pour les partenariats MNO et FLO exigent des divulgations transparentes, la clarté des sinistres et la conformité à la protection des données, ce qui protège les résultats des assurés à mesure que les modèles intégrés se développent. Les cartes électroniques d'assurance automobile et la vérification en temps réel réduisent les couvertures frauduleuses et simplifient les contrôles routiers, ce qui augmente la conformité et les renouvellements pour l'automobile. À mesure que les agrégateurs en ligne apportent des comparaisons de prix transparentes et des flux d'achat instantanés, les acteurs établis affinent les modèles de souscription et l'automatisation des sinistres pour concurrencer sur la valeur plutôt que sur le prix affiché. L'engagement hybride, où les conseillers guident les choix complexes et le numérique gère les services courants, devient la norme opérationnelle. Cette transition maintient un large choix pour les clients tout en améliorant l'économie pour le marché de l'assurance vie et non-vie au Sri Lanka.

Analyse Géographique

La Province de l'Ouest reste le centre de gravité du marché de l'assurance vie et non-vie au Sri Lanka, avec 43,67 % des primes en 2025, en raison de la concentration des services bancaires, des sièges sociaux d'entreprises et des véhicules immatriculés qui stimulent les achats de polices vie à valeur élevée et d'assurance automobile complète. La présence de la main-d'œuvre des services financiers de Colombo et des personnes à hauts revenus augmente la pénétration des avenants vie en unités de compte et maladies graves, tandis que les opérateurs de flottes et de covoiturage recherchent des polices télématiques et à l'usage qui augmentent les ventes croisées vers les branches marchandises et responsabilité civile. La concentration des assureurs cotés accélère également l'adoption des sinistres numériques et des services, ce qui améliore la persistance et augmente la prime moyenne par police. La maturité de la bancassurance est plus profonde dans cette province en raison de la densité des agences et de l'infrastructure de données, ce qui améliore la qualité des prospects et la conversion. Ces conditions renforcent une composition de primes qui soutient la base de revenus du marché de l'assurance vie et non-vie au Sri Lanka en 2026.

Les Provinces du Centre et du Sud apportent une contribution combinée significative, les corridors touristiques, les ceintures agraires et les hubs logistiques déployant des couvertures biens, responsabilité civile et maritime en parallèle avec des protections vie et santé pour les employés du secteur formel. Les recommandations bancaires liées aux prêts immobiliers et au financement des PME élargissent l'attachement de la prévoyance décès liée au crédit et la souscription de la santé collective, ce qui augmente la persistance et réduit les coûts d'acquisition par police. Les communautés liées aux plantations adoptent progressivement des couvertures agricoles indexées sur les conditions météorologiques, tandis que les hôtels et les opérateurs logistiques s'appuient sur la responsabilité civile générale et le transport maritime de marchandises pour protéger la continuité des activités. Les campagnes de sensibilisation et les divulgations en langues vernaculaires améliorent la compréhension des produits et la culture des sinistres, ce qui renforce l'argument en faveur de la protection dans ces provinces. À mesure que les services numériques s'étendent, l'émission des polices et les avenants sont traités plus rapidement, ce qui améliore la satisfaction des clients et la préparation au renouvellement.

Les Provinces du Nord et de l'Est sont sur une courbe de croissance plus prononcée, la reconstruction et la création de petites entreprises générant une demande pour les packages prêts immobiliers, biens et boutiques pour PME, ainsi que des couvertures vie de base et accidents. La Province du Nord devrait afficher un CAGR de 11,56 % sur la période 2026 à 2031, ce qui suggère un potentiel de rattrapage à partir d'une base faible à mesure que les efforts de sensibilisation et l'intégration numérique réduisent les frictions pour les assurés pour la première fois sur le marché de l'assurance vie et non-vie au Sri Lanka. Les communautés côtières de l'Est testent des concepts de protection paramétrique pouvant verser des indemnités dans les 48 à 72 heures suivant un déclencheur vérifié, ce qui améliore la valeur perçue par rapport aux cycles d'expertise traditionnels. Les provinces agraires intérieures font face à des limites d'accessibilité financière que les micro-couvertures et les sinistres numérisés peuvent partiellement résoudre. Avec une éducation cohérente et des infrastructures numériques, la couverture régionale peut converger vers les normes urbaines sur l'horizon de prévision.

Paysage Concurrentiel

Le secteur de l'assurance au Sri Lanka présente une concurrence équilibrée entre des leaders bien établis et des challengers dynamiques, avec une forte discipline de solvabilité et un accent actif sur l'expérience numérique. Ceylinco Life a maintenu une rentabilité de premier plan et un capital solide, incluant une participation significative dans des titres de dette durable cotés qui s'alignent sur les priorités de développement national et les besoins de duration. Softlogic Life a enregistré une forte croissance des primes brutes émises en 2025 et a continué à accroître sa part grâce à une technologie centrée sur le client et un traitement rapide des sinistres. LOLC General Insurance a renforcé sa position avec une croissance dans l'automobile et des mouvements sélectifs de portefeuille, reflétant une exécution dans un marché dommages en reprise. Ces mouvements illustrent comment l'échelle, la solvabilité et les modèles opérationnels numériques façonnent les résultats concurrentiels sur le marché de l'assurance vie et non-vie au Sri Lanka.

Les thèmes stratégiques se concentrent sur la croissance inorganique, la solidité du bilan et l'automatisation des processus. Un acteur de premier plan a finalisé l'acquisition du portefeuille vie d'un concurrent en 2025 après approbation réglementaire, consolidant la distribution et accélérant les ventes croisées de produits. Un autre a obtenu une facilité de Niveau 2 pluriannuelle auprès d'institutions de financement du développement en 2026 pour approfondir la couverture inclusive et renforcer les capacités numériques et de service. Les assureurs accordent également la priorité aux plateformes de sinistres pilotées par l'IA qui valident les codes médicaux, exécutent des algorithmes de vérification des doublons et effectuent rapidement des virements bancaires, ce qui réduit les coûts et libère des ressources de souscription pour les cas complexes. Ces actions renforcent la compétitivité et soutiennent une plus grande inclusion tout en maintenant l'accent sur une économie unitaire positive sur le marché de l'assurance vie et non-vie au Sri Lanka.

L'environnement réglementaire renforce la discipline et la transparence du marché. La révision des règles de solvabilité clarifie les charges de risque et les instruments de capital, améliorant la comparabilité et alignant l'attention prudentielle sur les pratiques mondiales. L'adoption d'IFRS 17 approfondit la confiance des investisseurs grâce à une meilleure divulgation et une mesure cohérente des performances entre les assureurs, ce qui soutient une juste valorisation sur le marché des actions. Les améliorations de processus et les normes de conduite dans la distribution, les divulgations et les sinistres contribuent à réduire le risque de vente abusive et à stabiliser la persistance. Dans l'ensemble, la clarté des politiques, la solidité du capital et la prestation numérique soutiennent un marché de l'assurance vie et non-vie au Sri Lanka compétitif mais ordonné.

Leaders du Secteur de l'Assurance Vie et Non-Vie au Sri Lanka

Ceylinco Life Insurance PLC

Allianz Insurance Lanka Ltd

Softlogic Life Insurance PLC

Sri Lanka Insurance Corporation Life Limited

AIA Insurance Lanka PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : SLIC General, en collaboration avec l'Autorité de Développement du Tourisme du Sri Lanka (SLTDA), a lancé

Adventure Plus,

une couverture accidents corporels ciblant les activités touristiques à haut risque, telles que la randonnée, la plongée et les sports nautiques, pour soutenir la croissance du secteur du tourisme d'aventure au Sri Lanka. - Février 2026 : Fairfirst Insurance s'est associé à SLT-Mobitel pour introduire le premier produit d'assurance automobile du Sri Lanka permettant le paiement des primes via la facturation mobile. Ce service améliore l'accessibilité, notamment dans les zones rurales, permettant aux utilisateurs de gérer leur assurance facilement via les connexions Mobitel et la plateforme Click2Go.

- Janvier 2026 : Softlogic Life a levé un prêt de Niveau 2 de 15 millions USD sur 5 ans auprès de Norfund et du OP Finnfund Global Impact Fund I pour renforcer sa base de capital. Le financement soutient l'expansion de la portée nationale, des plateformes numériques et des services aux assurés, avec un accent sur la micro-assurance et la souscription assistée par l'IA. Cette injection de capital reflète la confiance dans la trajectoire de reprise du secteur et la feuille de route d'exécution de l'entreprise.

- Janvier 2026 : L'Association des Assureurs du Sri Lanka a lancé une carte électronique d'assurance automobile numérique, permettant une preuve électronique instantanée de couverture et une vérification en temps réel par les forces de l'ordre. L'initiative modernise les services d'assurance automobile et réduit la fraude grâce à une base de données centralisée et des contrôles activés par appareil. Cela s'aligne sur l'agenda de numérisation plus large de l'IRCSL pour le secteur.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché sri-lankais de l'assurance vie et non-vie comme l'agrégat des primes brutes émises (PBE) générées par les assureurs agréés pour les polices vie (entière, temporaire, en unités de compte, rente, retraite) et les couvertures générales (automobile, santé, biens, voyage, agriculture, maritime, responsabilité civile) émises dans le pays et libellées en roupies sri-lankaises, puis converties en USD aux taux moyens annuels.

Exclusion du périmètre : la réassurance placée à l'étranger et les fonds purement liés à des investissements sans couverture de risque ne sont pas comptabilisés.

Aperçu de la segmentation

- Par Type d'Assurance

- Assurance Vie

- Assurance Non-Vie

- Assurance Automobile

- Assurance Santé

- Assurance Biens

- Assurance Responsabilité Civile

- Autres Assurances

- Par Segment de Clientèle

- Particuliers

- Entreprises

- Par Canal de Distribution

- Courtiers

- Agents

- Banques

- Vente Directe

- Autres Canaux

- Par Géographie

- Province de l'Ouest

- Province du Centre

- Province du Sud

- Province du Nord

- Province de l'Est

- Province du Nord-Ouest

- Province du Centre-Nord

- Province d'Uva

- Province de Sabaragamuwa

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De multiples points de contact avec des responsables de la souscription, des directeurs de la bancassurance, des responsables de réseaux d'agents et des représentants des consommateurs dans les provinces occidentale, centrale et émergente orientale ont fourni des points de vue de première main sur l'élasticité des primes, les ratios de sinistres et les structures de coûts des canaux de distribution. Ces entretiens ont validé les résultats documentaires, mis en évidence des lacunes cachées dans les taux de rétention et guidé les ajustements finaux qui rendent nos estimations réalistes tout en restant défendables.

Recherche documentaire

Nous avons exploité des sources macro publiques telles que l'Insurance Regulatory Commission of Sri Lanka, les rapports annuels de la Banque centrale, les statistiques économiques du Trésor et les données commerciales de Sri Lanka Customs, qui clarifient les flux de primes et les immatriculations de véhicules qui ancrent les pools de risques automobiles. Un contexte plus large a été fourni par des organismes régionaux tels que la Banque asiatique de développement et la Banque mondiale, qui suivent les tendances du revenu disponible et des dépenses de santé. Les rapports annuels 10-K et les présentations aux investisseurs des entreprises nous ont aidés à saisir les évolutions tarifaires, tandis que la presse réputée et les séries Statista ont fourni des signaux opportuns sur l'adoption des canaux numériques. Nos analystes ont également consulté des renseignements payants de D&B Hoovers pour les données financières des assureurs et de Dow Jones Factiva pour les informations sur les transactions ayant façonné les analyses du paysage concurrentiel.

La liste de sources secondaires ci-dessus est illustrative ; de nombreux ensembles de données supplémentaires, disponibles publiquement ou par abonnement, ont été examinés pour recouper les chiffres et combler les lacunes de données.

Dimensionnement du marché et prévisions

Nous avons commencé par une reconstruction descendante des primes brutes émises historiques, en superposant les déclarations de l'IRCSL aux taux de change de la Banque centrale, puis en répartissant les totaux par ligne à l'aide des ratios de mix déclarés, qui sont ensuite soumis à des tests de résistance par rapport à la prime moyenne échantillonnée multipliée par les volumes de polices issus des communications des assureurs. Des vérifications ascendantes sélectives, telles que le nombre de polices automobiles du Department of Motor Traffic et le taux de pénétration de la couverture vie collective parmi les salariés du secteur formel, nous ont aidés à affiner les valeurs aberrantes. Les principaux facteurs du modèle comprennent le revenu disponible des ménages, les nouvelles immatriculations de véhicules, les dépenses de santé privées, les taux de résiliation des polices, les variations des taux de change et les taux de prêt réels qui influencent les produits à prime unique. Une régression multivariée a projeté chaque facteur sur la période de prévision, produisant notre valeur de référence et un taux de croissance. Lorsque les données primaires étaient manquantes, nous avons imputé des valeurs à l'aide de moyennes mobiles sur trois ans et de bandes de variance conservatrices avant de relancer les validations.

Cycle de validation des données et de mise à jour

Chaque ébauche de modèle passe par des analyses d'anomalies, une révision par les pairs et une validation par un responsable senior. Les résultats sont réconciliés avec les nouvelles publications de l'IRCSL et les mises à jour économiques chaque trimestre ; une actualisation complète du rapport suit annuellement, avec des révisions intermédiaires déclenchées par des chocs réglementaires ou macroéconomiques.

Pourquoi la référence de Mordor sur le marché de l'assurance vie et non-vie au Sri Lanka mérite confiance

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des périmètres, des taux de change et des cadences d'actualisation différents.

En se concentrant sur les PBE vérifiées par le régulateur, une conversion monétaire cohérente et un réétalonnage annuel, ���ϲ����� fournit un point de départ fiable pour la planification.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,20 Md USD (2025) | ���ϲ����� | - |

| 0,87 Md USD (2025) | Regional Consultancy A | Exclut les primes santé et la micro-assurance, utilise des données étroites sur le canal des agents |

| 1,10 Md USD (2024) | Industry Journal B | S'appuie sur des PBE préliminaires, sans normalisation des devises, omet les produits vie à prime unique |

| 1,87 Md USD (2023) | Global Consultancy C | Inclut les fonds liés à des investissements et la crédit-vie intégrée ; l'année de base plus ancienne gonfle le total |

Ces comparaisons montrent que l'étendue du périmètre, le traitement des devises et le calendrier des mises à jour expliquent l'écart observé.

En appliquant des définitions claires, une validation multi-sources et un recalibrage annuel, notre référence offre des chiffres équilibrés et transparents que les décideurs peuvent reproduire et auxquels ils peuvent faire confiance.

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives du marché de l'assurance vie et non-vie au Sri Lanka jusqu'en 2031 ?

Le marché de l'assurance vie et non-vie au Sri Lanka est évalué à 1,40 milliard USD en 2026 et devrait atteindre 2,67 milliards USD d'ici 2031 à un CAGR de 13,74 %, soutenu par la solidité de la solvabilité, la numérisation et la diversification des canaux.

Quel segment produit est en tête sur le marché de l'assurance vie et non-vie au Sri Lanka ?

L'assurance vie est en tête avec 58,02 % des primes 2025 et croît à un CAGR de 11,21 % jusqu'en 2031, tandis que les branches dommages s'accélèrent à mesure que les importations automobiles reprennent et que la sensibilisation aux risques climatiques stimule les couvertures biens et PME.

Comment les canaux évoluent-ils sur le marché de l'assurance vie et non-vie au Sri Lanka ?

Les agents restent les plus importants en termes de part à 36,74 % en 2025, tandis que les canaux numériques et directs affichent un CAGR de 13,96 % grâce à la vérification électronique de l'identité et aux polices électroniques qui réduisent les coûts d'acquisition et de service.

Quelles régions connaissent la croissance la plus rapide au sein du marché de l'assurance vie et non-vie au Sri Lanka ?

La Province de l'Ouest est la plus grande avec 43,67 % des primes 2025, tandis que la Province du Nord devrait être la plus rapide avec un CAGR de 11,56 % de 2026 à 2031, la reconstruction et l'activité des micro-entreprises augmentant l'adoption.

Quels changements réglementaires sont les plus importants pour le marché de l'assurance vie et non-vie au Sri Lanka ?

L'alignement sur IFRS 17 et la révision des règles de Capital Basé sur le Risque améliorent la transparence tarifaire, la comparabilité et le calibrage du capital, ce qui renforce la confiance des investisseurs et soutient une croissance disciplinée.

Quelles entreprises ont réalisé des mouvements stratégiques notables de 2025 à 2026 au Sri Lanka ?

Softlogic Life a finalisé l'acquisition du portefeuille vie d'Allianz Life Insurance Lanka en 2025 et a levé une facilité de Niveau 2 de 15 millions USD en 2026 pour financer la distribution, les plateformes numériques et les produits inclusifs.

Dernière mise à jour de la page le: