Taille et part du marché finlandais de l'assurance vie et non-vie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

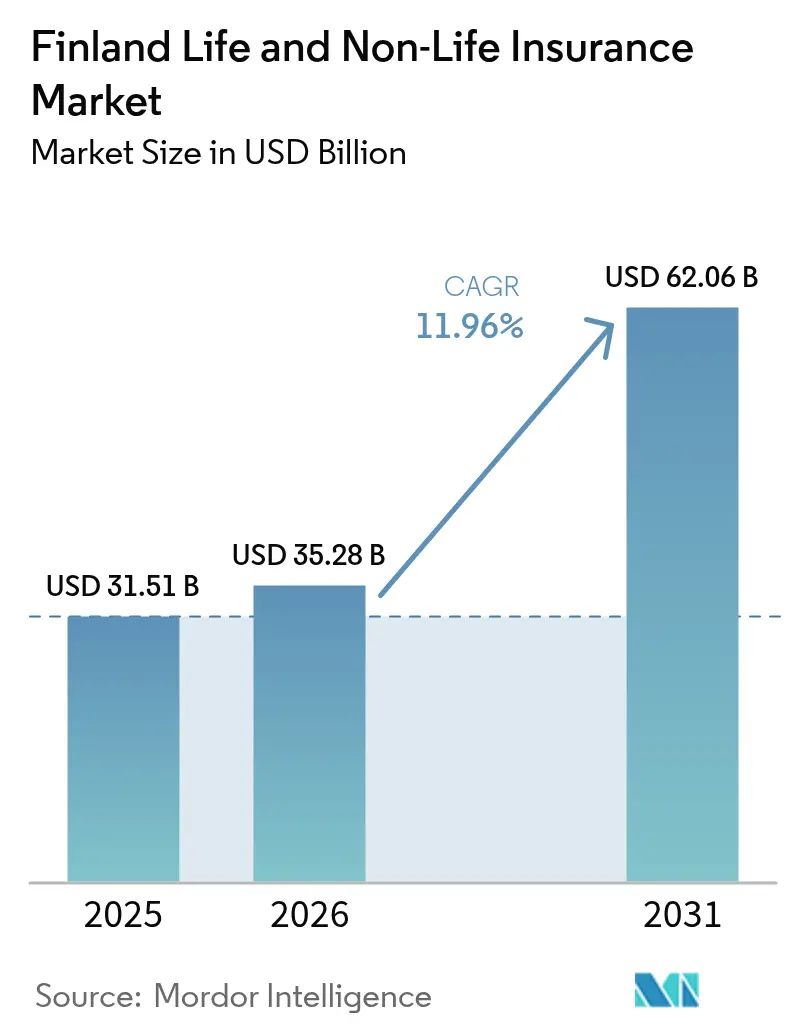

| Taille du marché de l'année de base (2025) | 31.51 Milliards de dollars |

| Taille du Marché (2026) | 35.28 Milliards de dollars |

| Taille du Marché (2031) | 62.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.96% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché finlandais de l'assurance vie et non-vie par ���ϲ�����

La taille du marché finlandais de l'assurance vie et non-vie était évaluée à 31,51 milliards USD en 2025 et devrait croître de 35,28 milliards USD en 2026 pour atteindre 62,06 milliards USD d'ici 2031, à un CAGR de 11,96 % au cours de la période de prévision (2026-2031). Cette progression s'enracine dans la protection automobile obligatoire qui garantit une base de primes récurrentes, l'intérêt croissant pour la couverture santé privée à mesure que la confiance dans les soins publics s'érode, et l'adoption rapide des technologies d'assurance qui raccourcit les cycles de lancement de produits. Une forte hausse des sinistres liés aux conditions météorologiques a encouragé le développement de contrats paramétriques adaptés aux réalités climatiques nordiques. La sensibilisation croissante des Finlandais aux risques, soutenue par des portails numériques en libre-service, renforce la vente croisée de polices d'épargne liées à la vie offrant désormais de meilleurs rendements à mesure que les taux d'intérêt augmentent. Par ailleurs, des alliances telles que le réseau Eurapco donnent aux assureurs nationaux un accès rentable à des plateformes partagées et à des viviers de talents qu'il serait peu économique de constituer en interne.

Points clés du rapport

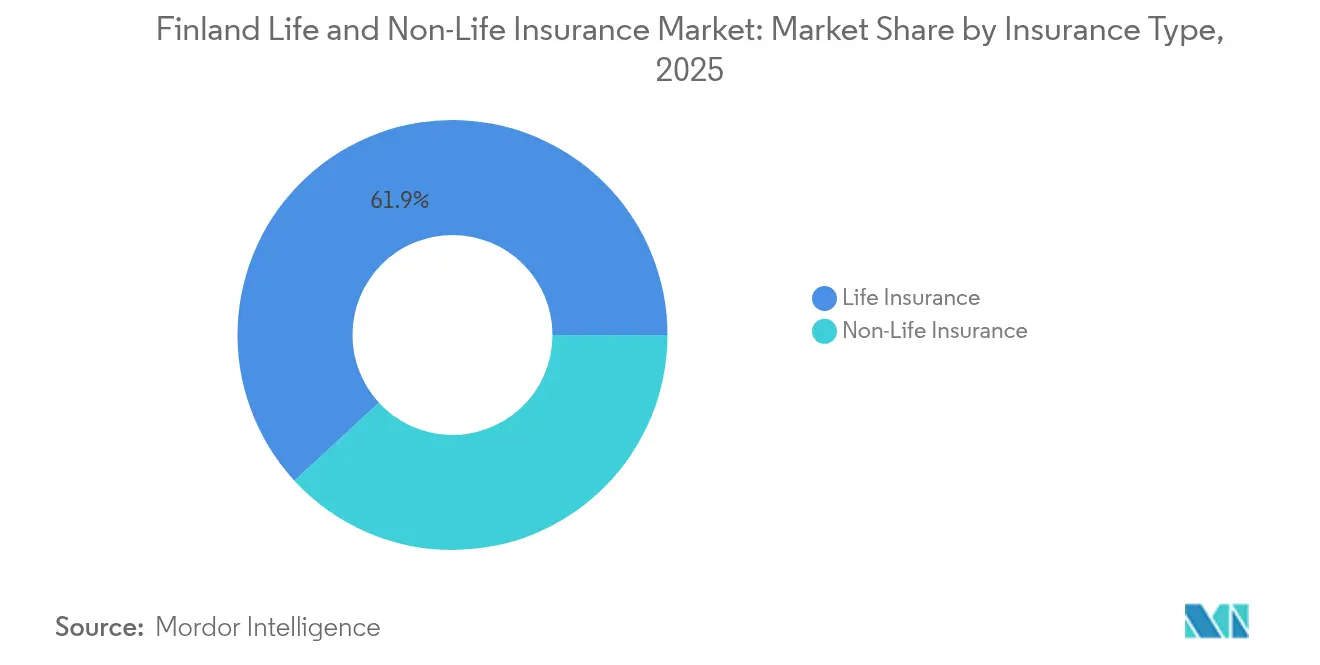

- Par type d'assurance, l'assurance vie a dominé avec 61,85 % de la part du marché finlandais de l'assurance vie et non-vie en 2025 ; l'assurance santé devrait progresser à un CAGR de 12,06 % jusqu'en 2031.

- Par canal de distribution, les modèles agence/courtier ont contrôlé 39,65 % des revenus en 2025, tandis que les ventes en ligne et sur mobile devraient croître à un CAGR de 12,88 % jusqu'en 2031.

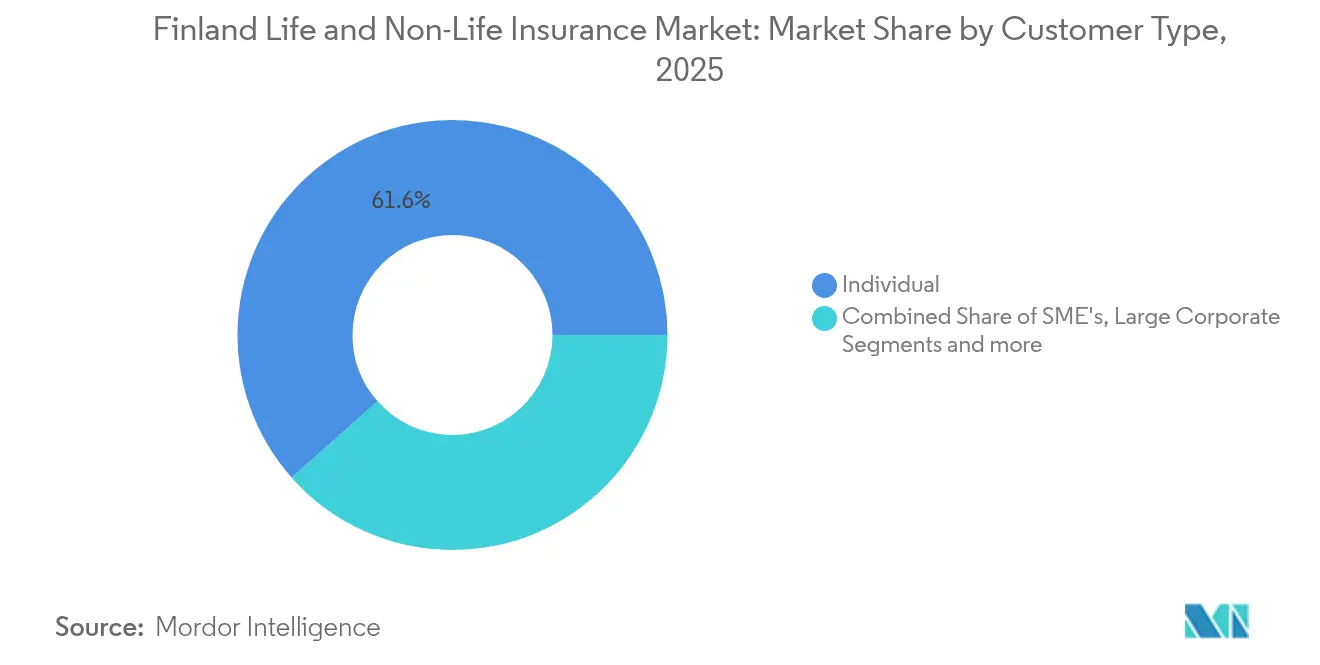

- Par type de client, les acheteurs particuliers/grand public représentaient 61,55 % de la taille du marché finlandais de l'assurance vie et non-vie en 2025 et progressent à un CAGR de 9,05 %.

- Par secteur d'activité utilisateur final, l'industrie manufacturière détenait une part de 21,02 % de la taille du marché finlandais de l'assurance vie et non-vie en 2025 ; les TIC et services professionnels ont enregistré le CAGR le plus rapide à 8,12 % jusqu'en 2031.

- Par région, le Grand Helsinki/Uusimaa a sécurisé une part de 32,05 % en 2025, tandis que la Finlande orientale affiche la perspective de CAGR la plus rapide à 7,95 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché finlandais de l'assurance vie et non-vie

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Croissance des partenariats avec les technologies d'assurance | +2.1% | National, concentré dans le Grand Helsinki | Moyen terme (2 à 4 ans) |

| Adoption rapide du libre-service numérique | +1.8% | National, plus forte dans les zones urbaines | Court terme (≤ 2 ans) |

| Responsabilité civile automobile obligatoire et ventes de véhicules résilientes | +1.4% | National, impact uniforme | Long terme (≥ 4 ans) |

| Demande croissante de couverture santé volontaire | +2.3% | National, plus élevée dans le sud de la Finlande | Moyen terme (2 à 4 ans) |

| Adoption de polices paramétriques liées au climat | +1.2% | Finlande orientale et septentrionale | Long terme (≥ 4 ans) |

| Des rendements plus élevés ravivant l'attrait de l'épargne-vie | +1.6% | Régions aisées à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Croissance des partenariats avec les technologies d'assurance

Les compagnies nationales se tournent de plus en plus vers des alliances technologiques pour raccourcir les cycles de lancement et réduire les dépenses informatiques fixes. Le pacte de janvier 2025 entre Qantev et InsureMO illustre la manière dont des connecteurs prêts à l'emploi alimentent des analyses pilotées par l'IA dans les moteurs de traitement des sinistres nordiques, réduisant la révision manuelle et libérant le personnel pour des tâches de conseil. LocalTapiola approfondit sa portée en matière d'innovation grâce à l'Alliance Eurapco, dont les huit membres mutualisent investissements et données pour co-créer des produits destinés à 35 marchés, une échelle inaccessible pour un assureur finlandais de taille intermédiaire agissant seul. Les plateformes collectives réduisent les coûts d'intégration pour les offres de niche telles que les extensions cyber ou la couverture automobile au kilomètre, accélérant leur déploiement à l'échelle nationale. À mesure que les canaux numériques gagnent des parts, la rapidité permise par les partenariats devient essentielle pour défendre les marges face aux nouveaux entrants agiles.

Adoption rapide du libre-service numérique

Les Finlandais apprécient les parcours en ligne fluides qui leur permettent d'obtenir des devis, de souscrire et de déclarer des sinistres sans se rendre en agence. OP Financial Group propose déjà des tableaux de bord disponibles 24h/24 et 7j/7 permettant aux ménages de modifier leurs franchises, de recevoir des indemnisations de sinistres et de suivre leurs soldes d'épargne en quasi temps réel[1]OP Financial Group, "Rapport intermédiaire T1 2024," op.fi. POP Vakuutus, acteur exclusivement numérique, sert 190 000 assurés via un site axé sur le mobile qui affiche des scores de satisfaction client de 9,1, parmi les meilleurs du secteur. La politique gouvernementale complète les initiatives privées : la feuille de route numérique nationale finance des mises à niveau en matière de cloud, d'IA et de cybersécurité jusqu'en 2030, rendant les services numériques ruraux aussi stables que ceux des zones urbaines. Une intégration plus rapide augmente la valeur à vie par client tandis que les moteurs de conseil automatisés réduisent les coûts d'acquisition, un cercle vertueux qui stimule la croissance du marché finlandais de l'assurance vie et non-vie.

Responsabilité civile automobile obligatoire et ventes de véhicules résilientes

La responsabilité civile automobile obligatoire maintient des flux de primes stables même en période de ralentissement. Une règle de juin 2024 a étendu la couverture aux trottinettes électriques et appareils similaires, élargissant du jour au lendemain le parc de véhicules assurés. Les amendements à venir de mai 2025 exigent que les ateliers de réparation externes disposent d'un casier judiciaire vierge avant d'accéder aux données critiques pour la sécurité des véhicules, améliorant la précision de la souscription en réduisant le risque de fraude [2]Ministère de la Justice de Finlande, "Amendement à la loi sur les véhicules 2025," finlex.fi . Pohjola Insurance, qui a commencé à proposer des polices adaptées aux véhicules électriques dès 2003, tarifie déjà les expositions liées aux batteries, aux bornes de recharge et au remorquage longue distance, lui permettant de proposer des fonctionnalités à valeur ajoutée à mesure que l'adoption des véhicules électriques progresse. La constance des habitudes de possession de véhicules combinée à des règles de conformité renforcées sous-tend un flux de revenus prévisible pour le marché finlandais de l'assurance vie et non-vie.

Demande croissante de couverture santé volontaire

La frustration liée aux délais d'attente dans les soins publics oriente davantage de Finlandais vers des polices privées. En 2024, 6,5 % des citoyens ont signalé des besoins médicaux non satisfaits, principalement en raison de délais, créant une demande claire pour des produits complémentaires promettant un accès dans la semaine[3]Institut finlandais pour la santé et le bien-être, "Revue du système de santé 2024," thl.fi . Le prestataire privé Mehiläinen a déclaré un chiffre d'affaires de 2,02 milliards USD en 2024, preuve que la capacité des services de santé s'adapte pour répondre à la demande assurée. À mesure que les comtés de services de bien-être arrivent à maturité après la réforme de 2023, des lacunes persistent en matière de personnel et d'infrastructure, faisant de la couverture volontaire un élément pérenne plutôt qu'une solution temporaire. Les assureurs qui regroupent réseaux de médecins, télémédecine et analyses de bien-être sont les mieux placés pour capter des parts de marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Faible culture assurantielle chez les consommateurs | -1.7% | Zones rurales à l'échelle nationale | Long terme (≥ 4 ans) |

| Hausse des coûts des sinistres automobile et immobilier | -2.1% | Centres urbains | Court terme (≤ 2 ans) |

| Pression sur les fonds propres Solvabilité II pour les innovateurs | -1.3% | Compagnies petites et moyennes | Moyen terme (2 à 4 ans) |

| Coûts de localisation des données pour l'utilisation du cloud | -0.9% | Ensemble du marché | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Hausse des coûts des sinistres automobile et immobilier

Les factures de réparation des véhicules de haute technologie et l'inflation des matériaux de construction ont fait augmenter les indemnisations de dommages de 8 % en 2024, selon le régulateur national. Les fréquents cycles de gel-dégel fissurent les toits et les routes, générant des surcharges de travail pour les experts en sinistres. Les hausses de primes qui s'ensuivent peuvent nuire à l'accessibilité financière pour les utilisateurs sensibles aux prix et pousser les petites entreprises à relever leurs franchises, modérant la croissance des primes jusqu'à la stabilisation des courbes de coûts.

Faible culture assurantielle

La complexité des libellés de polices décourage l'achat et conduit à une sous-assurance. Les ménages ruraux manquent souvent d'accès à des canaux de conseil fiables, laissant des lacunes qui n'apparaissent qu'au moment du sinistre. Les nouvelles couvertures, telles que la cyber ou le paramétrique, nécessitent des explications supplémentaires, allongeant les cycles de vente et augmentant les coûts de distribution. Des campagnes d'éducation soutenues par le secteur existent, mais les progrès restent inégaux, réduisant la croissance du marché finlandais de l'assurance vie et non-vie sur le long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'assurance : la solidité de l'assurance vie rencontre la dynamique de l'assurance santé

L'assurance vie a dominé avec 61,85 % de la part du marché finlandais de l'assurance vie et non-vie en 2025, soutenue par l'intégration des retraites et des composantes à rendement garanti qui ont retrouvé leur attrait à mesure que les taux augmentaient. Le segment bénéficie de la taille du marché finlandais de l'assurance vie et non-vie, portée par 31,51 milliards USD de primes globales, offrant aux acteurs établis une échelle propice à l'innovation produit. La hausse des rendements aide les contrats d'assurance-vie traditionnels à mieux concurrencer les fonds communs de placement, tandis que les employeurs élargissent l'assurance vie collective pour fidéliser les talents rares dans un marché du travail tendu.

Les branches non-vie apportent de la diversité. L'assurance santé affiche une perspective de CAGR de 12,06 % jusqu'en 2031, injectant une nouvelle croissance dans le marché finlandais de l'assurance vie et non-vie. Les lignes automobiles obligatoires créent des flux de trésorerie stables, et les nouvelles extensions de polices pour véhicules électriques augmentent la valeur des contrats. La volatilité climatique aiguise l'intérêt pour les contrats immobiliers indexés qui se règlent plus rapidement que les sinistres traditionnels nécessitant une expertise. Les sous-lignes spécialisées, de la cyber à l'agriculture, élargissent le choix pour les PME ayant besoin d'une protection sur mesure.

Par canal de distribution : la montée en puissance du numérique met à l'épreuve les modèles relationnels

Les circuits traditionnels d'agence et de courtage placent encore 39,65 % des primes, ancrés par le conseil en face-à-face sur des offres complexes telles que la planification successorale. Pourtant, les natifs du numérique propulsent les ventes en ligne et sur mobile à un CAGR de 12,88 %, convertissant la commodité en croissance soutenue du marché finlandais de l'assurance vie et non-vie. Les compagnies introduisent des ouvertures de compte fluides, des flux de travail avec signature électronique et des fonctions de paiement instantané qui font pencher les préférences vers le libre-service.

Les banques qui combinent prêts, gestion de patrimoine et solutions de risque conservent une large base de clientèle croisée. OP Financial Group à lui seul sert 2,1 millions de clients-propriétaires, soulignant la portée de la bancassurance au sein du secteur finlandais de l'assurance vie et non-vie. Les marques en vente directe cherchent à améliorer leurs marges via des portails internes mais nécessitent des investissements importants en plateforme. Les programmes affinitaires avec des détaillants ou des applications pour travailleurs indépendants émergent comme une voie intermédiaire flexible, intégrant la couverture dans les transactions quotidiennes sans perturber les parcours clients.

Par type de client : un cœur de marché particulier avec des adjacences entreprises

Les ménages ont fourni 61,55 % des primes émises en 2025 et continuent de croître à 9,05 % jusqu'en 2031. La taille du marché finlandais de l'assurance vie et non-vie pour les particuliers repose sur des salaires stables, une forte culture numérique et une population vieillissante en quête de sécurité à la retraite. Des parcours d'achat simplifiés attirent les jeunes acheteurs habitués aux services par abonnement.

Les PME recherchent des offres modulaires combinant cyber, responsabilité professionnelle et protection contre les interruptions d'activité. Les grandes entreprises mondiales s'appuient sur des compagnies capables de délivrer des programmes multinationaux sophistiqués et un soutien en matière de captives frontales. Les organismes publics et à but non lucratif nécessitent des clauses de responsabilité sur mesure et des contrats à long terme, encourageant les assureurs à créer des unités spécialisées qui comprennent les processus d'achat pilotés par les appels d'offres.

Par secteur d'activité utilisateur final : ancrage industriel, essor des services

L'industrie manufacturière a dominé avec 21,02 % de la part du marché finlandais de l'assurance vie et non-vie en 2025, les équipements lourds, les chaînes logistiques et l'exposition à l'export nécessitant des couvertures multi-lignes. La taille du marché finlandais de l'assurance vie et non-vie pour les TIC et services professionnels est plus modeste mais progresse le plus rapidement à un CAGR de 8,12 %, les cybermenaces faisant monter la demande de packages de réponse aux violations et de responsabilité professionnelle.

La construction maintient un appétit constant pour le cautionnement et la responsabilité civile à mesure que le renouvellement des infrastructures s'accélère. Les entreprises de transport s'appuient sur des produits maritimes et cargo qui sécurisent le statut de la Finlande en tant que porte d'entrée baltique. Les prestataires de soins de santé tels que Mehiläinen nécessitent des protections intégrées contre la faute professionnelle et la confidentialité des données, reflétant la manière dont la croissance du secteur des services diversifie les pools de primes au-delà des industries lourdes traditionnelles.

Analyse géographique

Le Grand Helsinki/Uusimaa est en tête avec 32,05 % des primes, ancré par la finance, la technologie et des revenus des ménages élevés qui soutiennent des portefeuilles multicouches couvrant la vie, l'épargne, l'automobile et l'immobilier. Une infrastructure numérique dense sous-tend des taux d'adoption du libre-service 24h/24 et 7j/7 qui dépassent la moyenne nationale, permettant aux assureurs de tester des chatbots et des modules de paiement instantané avant un déploiement national.

Le sud et l'ouest de la Finlande combinent un héritage industriel avec des économies de services florissantes. Les investissements réguliers en capital dans les machines et l'immobilier soutiennent la demande de protections contre les pannes d'équipement et les interruptions d'activité. L'activité portuaire à Turku et Vaasa attire des souscripteurs de coques marines et de cargo qui bénéficient du rôle de la Finlande dans les corridors commerciaux scandinaves, maintenant le marché finlandais de l'assurance vie et non-vie dans ces régions stable même à mesure que les mix sectoriels évoluent.

La projection de CAGR de 7,95 % pour la Finlande orientale reflète des programmes soutenus par l'État visant à élargir l'accès numérique et à favoriser l'entrepreneuriat. Les canaux en ligne contournent la rareté des réseaux d'agences, permettant aux compagnies d'atteindre de manière rentable des ménages dispersés. La Finlande septentrionale se concentre sur l'extraction de ressources, les parcs éoliens et le tourisme saisonnier, présentant des profils de risque volatils qui récompensent les souscripteurs compétents en matière de clauses météorologiques paramétriques et de structures immobilières à franchise élevée. Les Îles Åland suivent leurs propres règles mais accèdent à la capacité continentale via des accords de fronting conformes aux statuts autonomes et nationaux, illustrant la complexité réglementaire au sein d'un cadre unifié du marché finlandais de l'assurance vie et non-vie.

Paysage concurrentiel

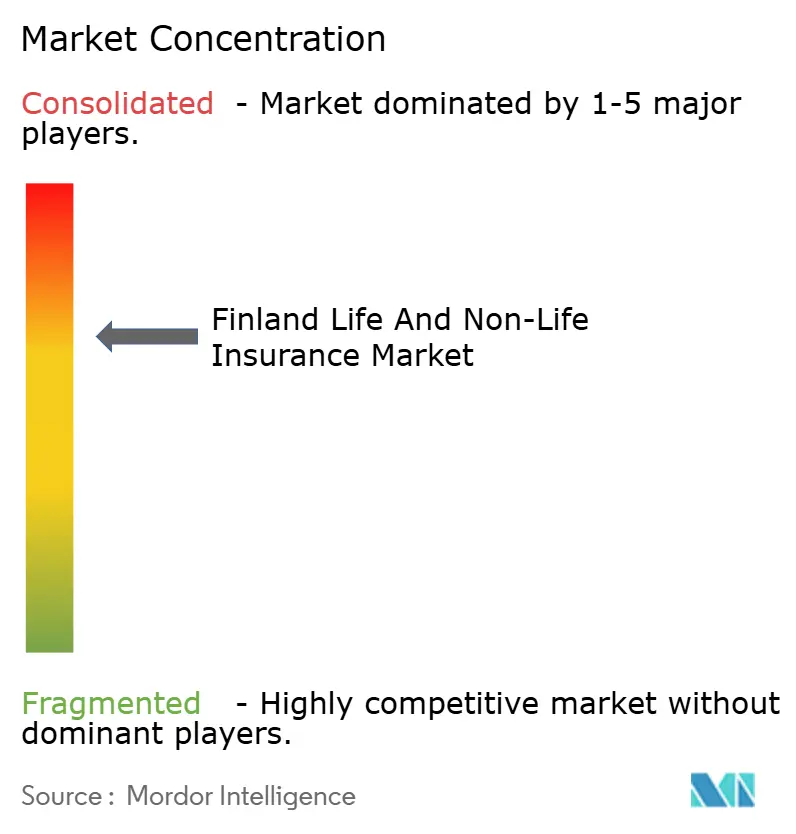

Le trio de tête, OP Financial Group, LocalTapiola et If P&C de Sampo, contrôle une part dominante des primes émises, plaçant le marché finlandais de l'assurance vie et non-vie dans la catégorie modérément concentrée. OP tire parti de relations multi-produits au sein de sa base bancaire coopérative et investit une partie dans des outils de traitement des sinistres basés sur l'apprentissage automatique. If P&C, sous Sampo, a amélioré son ratio combiné à 84,6 % au T1 2025, confirmant la discipline tarifaire et une sélection rigoureuse des risques. Le modèle mutualiste de LocalTapiola et ses 19 unités régionales combinent la connaissance locale avec les échanges technologiques de l'Alliance Eurapco, raccourcissant les cycles d'innovation sans compromettre la solvabilité.

Les challengers numériques proposent des offres ciblées. POP Vakuutus se développe grâce à des ventes web à faible coût qui résonnent auprès des primo-acheteurs de voitures, tandis que des souscripteurs de niche élaborent des couvertures paramétriques, cyber et intégrées. L'acquisition par Vaisala de Speedwell Climate en 2024 équipe aussi bien les acteurs établis que les start-ups d'indices météorologiques prêts à l'emploi, abaissant les barrières à l'entrée pour de nouvelles propositions liées au climat.

Les capacités technologiques constituent le nouveau champ de bataille. Les compagnies déployant la reconnaissance optique de caractères et le traitement du langage naturel extraient désormais environ 70 % des données des documents de sinistres sans intervention manuelle, réduisant les délais de règlement et l'exposition à la fraude. Les entreprises qui prennent du retard en matière d'automatisation voient leurs ratios de charges augmenter à mesure que la croissance des primes se concentre dans les canaux nativement numériques.

Leaders du secteur finlandais de l'assurance vie et non-vie

OP Insurance

LocalTapiola Group

If P&C Insurance (Sampo Group)

Mandatum Life Insurance

Fennia Mutual

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : UNIQA Insurance Group est devenu membre permanent de l'Alliance Eurapco, élargissant le consortium qui comprend déjà LocalTapiola

- Janvier 2025 : Qantev et InsureMO ont annoncé un partenariat stratégique pour améliorer la connectivité des assurances et l'intégration des données, les solutions d'assurance vie et santé pilotées par l'IA de Qantev s'intégrant à la plateforme d'infrastructure d'InsureMO servant plus de 300 assureurs dans le monde.

- Décembre 2024 : Le test de résistance à l'échelle européenne de l'EIOPA a montré que les ratios de solvabilité agrégés glissaient de 221,8 % à 123,3 % dans des scénarios sévères, mais rebondissaient à 139,9 % après des mesures de gestion, soulignant la résilience des assureurs finlandais

- Septembre 2024 : Vaisala a acquis Speedwell Climate pour renforcer ses capacités d'atténuation des risques financiers liés aux conditions météorologiques, offrant aux assureurs finlandais un accès à des solutions avancées de transfert du risque climatique et à une expertise en structuration de contrats basés sur des indices.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude comptabilise chaque prime émise et chaque cotisation de souscripteur générée par les assureurs finlandais agréés pour les couvertures vie axées sur le risque et l'épargne (produits terme, vie entière, rente et pension professionnelle légale), ainsi que toutes les branches non-vie, automobile, biens, responsabilité civile, santé, voyage, marine, agriculture et spécialités, exprimées en USD aux taux moyens annuels. ���ϲ����� évalue ce portefeuille intégré à 31,51 milliards USD en 2025, en hausse à 55,96 milliards USD d'ici 2030.

Les exclusions de périmètre, la réassurance cédée à l'étranger, les régimes mutuels de prestations discrétionnaires et les couvertures de microcrédit émises en dehors de la réglementation finlandaise ne sont pas incluses.

Aperçu de la segmentation

- Par type d'assurance

- Assurance vie

- Assurance vie individuelle

- Assurance vie collective

- Assurance retraite

- Assurance non-vie

- Habitation

- Automobile

- �����Գ�é

- Voyage

- Responsabilité civile

- Marine et cargo

- Agriculture

- Autres lignes spécialisées

- Assurance vie

- Par canal de distribution

- Direct / En interne

- Agence / Courtier

- Bancassurance

- En ligne et mobile

- Affinité et partenariats

- Autres canaux

- Par type de client

- Particuliers / Grand public

- PME

- Grandes entreprises

- Secteur public et organisations à but non lucratif

- Par secteur d'activité utilisateur final

- Industrie manufacturière

- Construction et immobilier

- TIC et services professionnels

- Transport et logistique

- Autres secteurs

- Par région

- Grand Helsinki / Uusimaa

- Finlande méridionale

- Finlande occidentale

- Finlande orientale

- Finlande septentrionale

- Îles Åland

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des actuaires de compagnies d'assurance composites, des directeurs de courtage régionaux, des responsables de bancassurance et des fondateurs d'insurtechs à Helsinki, Turku et Oulu ont permis de tester les informations secondaires, de clarifier les évolutions tarifaires et d'évaluer la dynamique des canaux numériques, ce qui a affiné les hypothèses clés et comblé les lacunes en matière de divulgation.

Recherche documentaire

Notre équipe a commencé par les publications réglementaires de l'Autorité de surveillance financière finlandaise, de Statistics Finland et d'Insurance Europe, qui détaillent les primes par branche, les ratios de sinistres et les marges de solvabilité. Nous avons enrichi les tendances avec les données de revenu disponible d'Eurostat, les immatriculations de véhicules du Centre des assureurs automobiles finlandais et les courbes de rendement de l'EIOPA, puis nous avons évalué la performance des assureurs en analysant les rapports annuels via Dow Jones Factiva et D&B Hoovers. Ces sources ouvertes sont illustratives ; des dizaines de revues professionnelles, de documents de consultation et de journaux officiels supplémentaires ont été examinés pour compléter le tableau.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des primes déclarées par le régulateur par branche, auxquelles s'ajoutent les cotisations de retraite et un ajustement au titre de la réassurance cédée pour constituer la base de référence 2025. Des vérifications ascendantes sélectives — valeur moyenne de couverture multipliée par le nombre de polices actives auprès d'un échantillon d'assureurs — maintiennent les totaux à un niveau réaliste lorsque la divulgation est limitée. Les variables clés comprennent le revenu par habitant, la croissance de l'encours hypothécaire, les nouvelles immatriculations de véhicules, les rendements obligataires à long terme, l'inflation des coûts de sinistres et la part des canaux en ligne. Une régression multivariée assortie d'une analyse de scénarios projette ces facteurs, après quoi les totaux par segment sont agrégés dans la vue nationale. Tout détail manquant sur les assureurs est comblé par des fourchettes de croissance prudentes dérivées des branches comparables.

Cycle de validation des données et de mise à jour

Les résultats passent par des filtres de variance, une révision par un analyste senior et une validation par la direction. Nous actualisons les modèles annuellement et recontactons les sources lors d'événements significatifs afin que les clients disposent toujours de la vue vérifiée la plus récente.

Pourquoi la base de référence de Mordor sur l'assurance vie et non-vie en Finlande est fiable

Les estimations publiées divergent souvent ; des périmètres de primes différents, des dates de conversion de devises et des fréquences de mise à jour variées expliquent tous ces écarts.

La Firme de recherche A évalue le portefeuille 2024 à 5,53 milliards USD, l'Éditeur B cite 4,50 milliards USD pour la même année, tandis que le Cabinet de conseil C limite son sous-ensemble non-vie 2022 à 4,30 milliards USD.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 31,51 Mds USD (2025) | ���ϲ����� | - |

| 5,53 Mds USD (2024) | Research Firm A | Ne comptabilise que les primes brutes émises, omet les pensions professionnelles, conversion de change en milieu d'année |

| 4,50 Mds USD (2024) | Publisher B | S'appuie sur une enquête par sondage auprès des assureurs, exclut les compléments santé, TCAC en ligne droite |

| 4,30 Mds USD (2022) | Consultancy C | Suit uniquement les branches non-vie, sans superposition de scénario économique |

La comparaison montre qu'une fois le périmètre, le calendrier de conversion des devises et les flux de retraite harmonisés, la combinaison rigoureuse de données réglementaires, de validation par les assureurs et de prévisions testées par scénarios de Mordor offre aux décideurs la base de référence la plus transparente et la plus reproductible.

Questions clés auxquelles le rapport répond

Quelle est la taille attendue du marché finlandais de l'assurance vie et non-vie d'ici 2031 ?

Le marché devrait atteindre 62,06 milliards USD d'ici 2031, progressant à un CAGR de 11,96 %.

Quel segment connaît la croissance la plus rapide au sein du marché finlandais de l'assurance vie et non-vie ?

L'assurance santé affiche le rythme le plus rapide avec un CAGR prévu de 12,06 % jusqu'en 2031.

Quel est le degré de concentration du paysage concurrentiel ?

Trois groupes représentent environ 70 % des primes, conférant au secteur un score de concentration de 7

Pourquoi les polices paramétriques gagnent-elles du terrain en Finlande ?

La hausse des pertes liées aux tempêtes et aux chutes de neige a poussé les assureurs vers des couvertures basées sur des indices qui se règlent rapidement et réduisent les coûts de gestion des sinistres.

Dernière mise à jour de la page le: