Taille et part de marché des pilotes LED

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

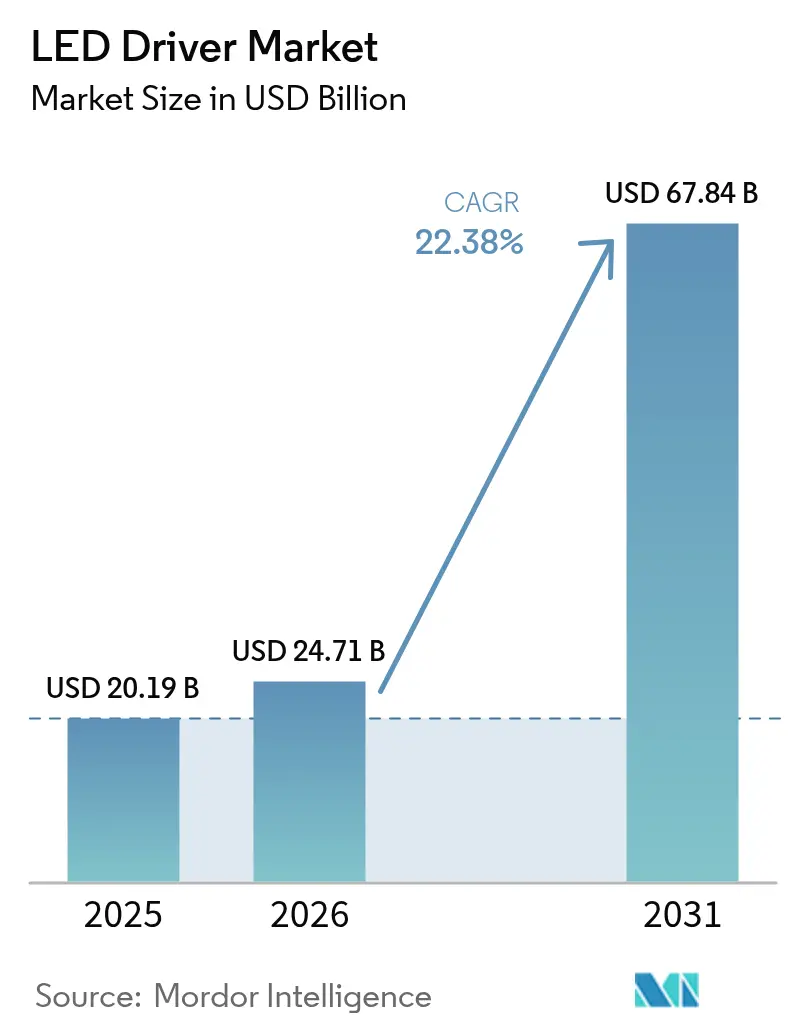

| Taille du Marché (2026) | 24.71 Milliards de dollars |

| Taille du Marché (2031) | 67.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

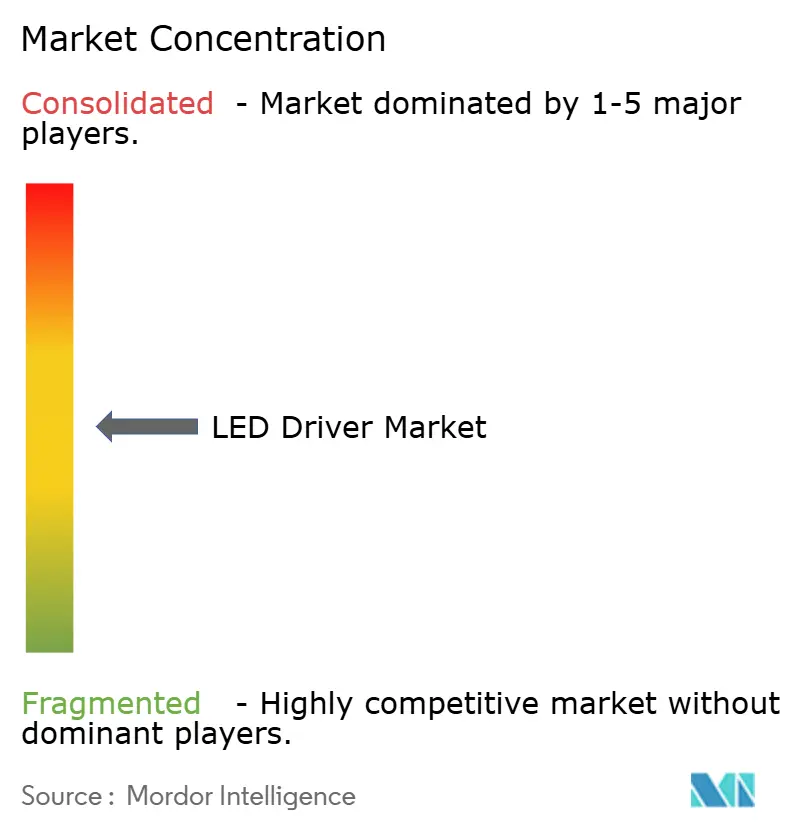

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pilotes LED par ���ϲ�����

La taille du marché des pilotes LED en 2026 est estimée à 24,71 milliards USD, en hausse par rapport à la valeur de 2025 de 20,19 milliards USD, avec des projections pour 2031 indiquant 67,84 milliards USD, progressant à un TCAC de 22,38 % sur la période 2026-2031. Cette expansion est soutenue par l'alignement des mandats nationaux d'efficacité énergétique, l'accélération de l'adoption des contrôles sans fil et le déploiement de semi-conducteurs en carbure de silicium et en nitrure de gallium qui améliorent l'efficacité de conversion et réduisent l'encombrement des pilotes. Les programmes de rénovation financés par les gouvernements, notamment en Asie-Pacifique, s'articulent avec les engagements de neutralité carbone pour stimuler la demande de remplacement à grande échelle, tandis que les codes de construction neuve en Amérique du Nord et en Europe imposent des spécifications d'éclairage intelligent intégré. L'électrification automobile élargit davantage la base adressable pour les pilotes compacts à haute température, et la standardisation Matter/Thread démantèle les barrières d'interopérabilité de longue date. Collectivement, ces évolutions font passer le marché des pilotes LED d'une activité d'approvisionnement en composants à un catalyseur stratégique des plateformes de bâtiments connectés et des services de gestion de l'énergie.

Principaux enseignements du rapport

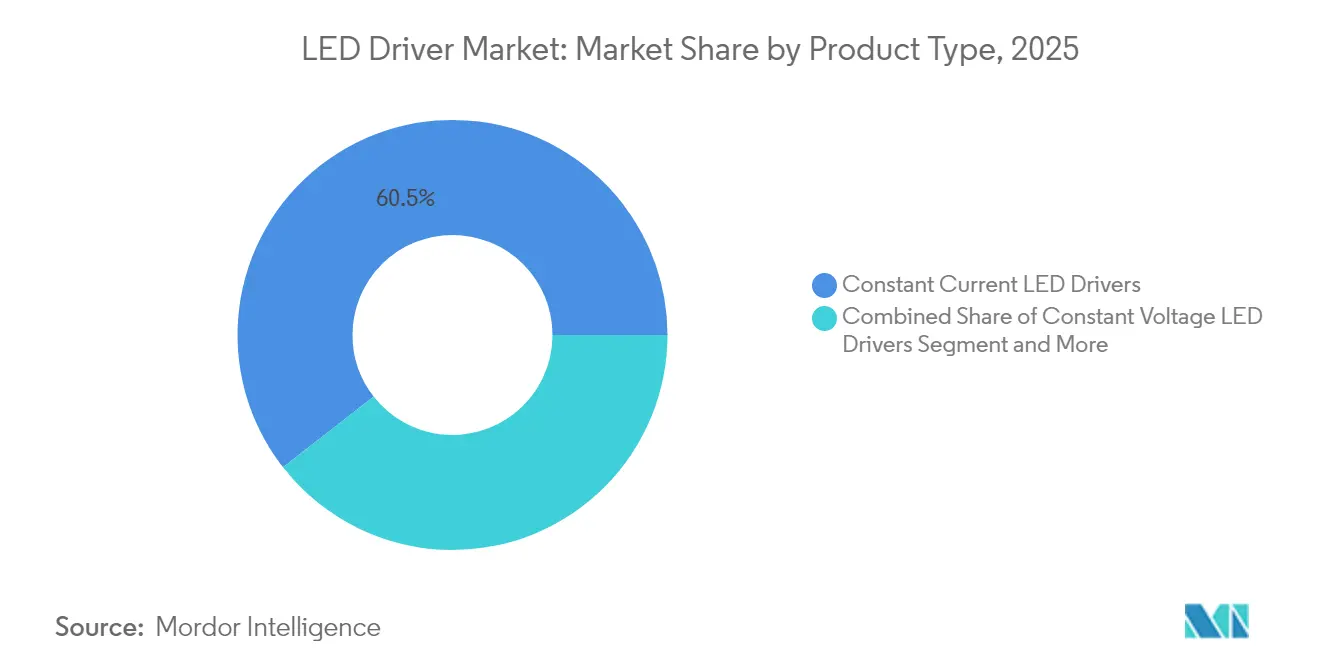

- Par type de produit, les dispositifs à courant constant représentaient 60,55 % de la part de marché des pilotes LED en 2025 ; les pilotes à puissance constante affichent le TCAC le plus rapide à 22,96 % jusqu'en 2031.

- Par fonctionnalité de contrôle, les systèmes filaires détenaient 64,82 % de la part du marché des pilotes LED en 2025, tandis que les protocoles sans fil progressent à un TCAC de 23,62 % jusqu'en 2031.

- Par puissance de sortie, la plage 25-65 W représentait 31,74 % de la taille du marché des pilotes LED en 2025 ; les unités inférieures à 25 W croissent à un TCAC de 23,15 % grâce aux nœuds d'éclairage IoT.

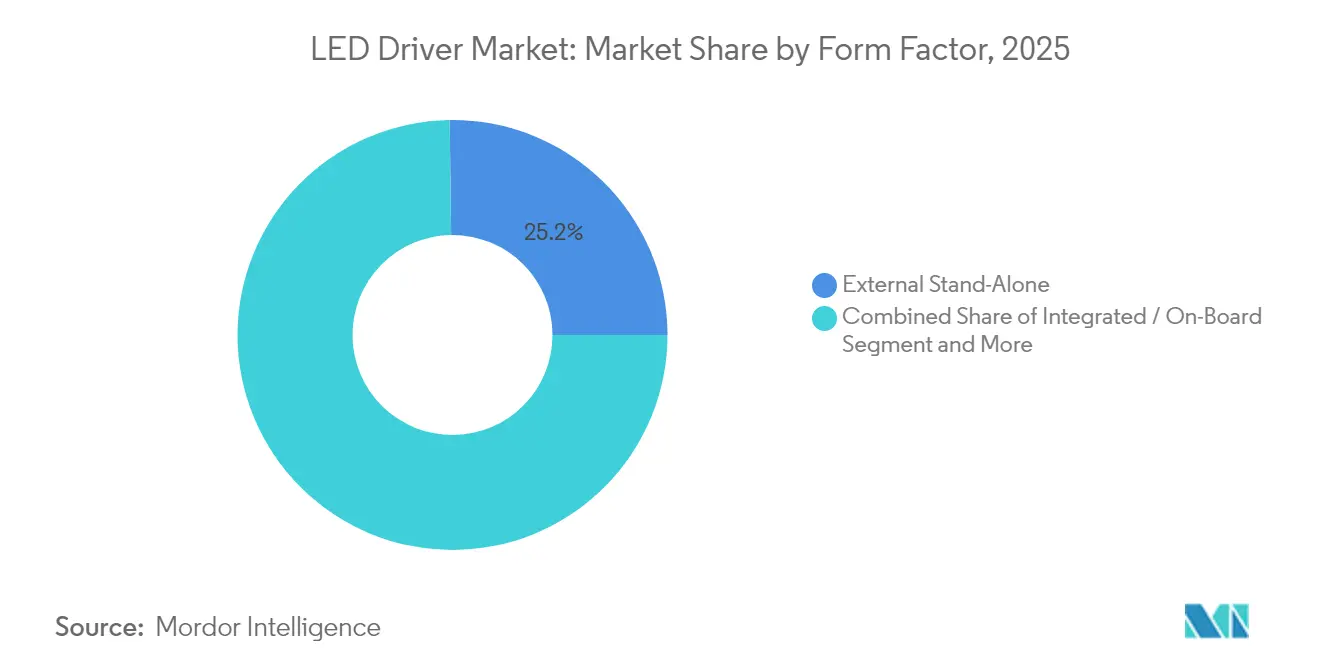

- Par facteur de forme, les modèles autonomes externes représentaient 25,21 % de la part en 2025, tandis que les pilotes compacts/modulaires enregistrent un TCAC de 22,85 % jusqu'en 2031.

- Par application d'utilisation finale, l'éclairage commercial et de bureaux a généré 44,68 % des revenus en 2025 ; les luminaires pour le commerce de détail et l'hôtellerie s'accélèrent à un TCAC de 24,18 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a généré 31,96 % des revenus du marché des pilotes LED en 2025 ; l'Asie-Pacifique mène la croissance avec un TCAC prévu de 23,51 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des pilotes LED

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes de rénovation LED subventionnés (déploiements post-2025) | +4.2% | Mondial, avec concentration en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Baisses rapides des prix des circuits intégrés de pilotage GaN-sur-Si | +3.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats d'éclairage intelligent dans les codes de construction neuve | +3.1% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption généralisée des contrôles sans fil Matter/Thread | +2.9% | Mondial, adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Forte demande de pilotes LED pour phares de véhicules électriques | +2.7% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Objectifs de neutralité carbone des entreprises accélérant les modernisations industrielles | +2.4% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Les programmes de rénovation LED subventionnés stimulent l'accélération du marché

L'initiative UJALA de l'Inde illustre comment la distribution à grande échelle de lampes efficaces peut réduire la demande d'électricité de 20 GW et éviter 80 millions de tonnes de CO₂ par an.[1]U.S. Department of Energy, "ANSI/ASHRAE/IES Standard 90.1-2022," energy.gov Contrairement aux programmes de remise antérieurs, l'approche basée sur le marché du programme a maintenu les marges des fournisseurs, encourageant des mises à niveau continues des produits qui mettent désormais l'accent sur des pilotes avancés dotés de fonctions de surveillance énergétique. Des programmes similaires en Chine, en Malaisie et dans l'Union européenne passent des remplacements d'ampoules aux échanges complets de luminaires, déclenchant une demande de pilotes prenant en charge les contrôles sans fil, ciblant des facteurs de puissance supérieurs à 0,9 et répondant aux critères de scintillement IEC. Étant donné que les premières vagues de LED sont entrées en service vers 2015, un cycle de remplacement secondaire de 5,8 milliards d'unités commence à atteindre son pic entre 2025 et 2028. Ces programmes ajoutent collectivement de l'élan au marché des pilotes LED en garantissant des pipelines d'approvisionnement prévisibles et à grand volume sur la période de prévision.

Les baisses rapides des prix des circuits intégrés de pilotage GaN-sur-Si permettent une adoption de masse

La migration de Texas Instruments des plaquettes GaN de 6 pouces vers 8 pouces réduit le coût des puces tout en améliorant la cohérence des rendements, poussant l'efficacité de conversion de puissance au-delà de 92 % et réduisant les budgets thermiques.[2]LED Lights Data Team, "Impact Analysis of India's UJALA Scheme," ledlightsdata.com La ligne pilote 300 mm d'Infineon devrait atteindre une parité de prix avec le silicium en 2025, ouvrant des canaux grand public tels que l'éclairage sur rail pour la vente au détail et l'éclairage des appareils électroménagers. Les fréquences de commutation plus élevées du GaN réduisent la taille des composants magnétiques jusqu'à 40 %, permettant des profils de luminaires plus fins et abaissant les températures des boîtiers, un facteur critique pour les modules à puce sur carte. Les systèmes de phares automobiles bénéficient de la résistance du GaN aux températures de jonction élevées, soutenant les architectures à faisceau adaptatif dans les véhicules électriques. Ces économies soutiennent un cycle vertueux d'intégration : à mesure que les volumes augmentent, les baisses de coûts s'approfondissent, élargissant encore davantage le marché des pilotes LED.

Les mandats d'éclairage intelligent dans les codes de construction neuve créent une demande liée à la conformité

La norme ANSI/ASHRAE/IES 90.1-2022 impose une réduction de 9,8 % de l'énergie sur site par rapport à l'édition précédente, obligeant les promoteurs à spécifier des pilotes capables de gradation continue, de détection de présence et de récupération de la lumière du jour.[3]Texas Instruments, "GaN Technology Scaling," ti.com Le Titre 24 de la Californie relève la barre en liant les crédits de performance à la capacité de contrôle d'éclairage en réseau. En Europe, le règlement Écoconception 2019/2020 projette des économies annuelles de 96 TWh d'ici 2030, imposant des appareillages de commande séparés et une maintenabilité modulaire. Ces réglementations font passer les décisions d'achat de la seule efficacité des luminaires à l'intelligence au niveau du système, favorisant les pilotes avec modules radio intégrés et télémétrie de diagnostic. À mesure que davantage de juridictions pivotent vers des codes basés sur la performance, l'incitation à la conformité devient un moteur structurel pour le marché des pilotes LED.

L'adoption généralisée des contrôles sans fil Matter/Thread standardise la connectivité

Les pilotes certifiés Matter de Tridonic montrent comment la mise en réseau maillée Thread peut coexister avec DALI et Bluetooth dans un seul encombrement de circuit imprimé. Le SoC nRF52840 de Nordic Semiconductor permet Thread et BLE simultanés, simplifiant les mises à niveau sans pont dans les réseaux hybrides. La plateforme XLC-MA de MEAN WELL étend le concept aux classes de puissance de 25 W à 60 W, permettant aux fabricants d'équipements d'origine d'adresser les scènes résidentielles, hôtelières et commerciales légères avec une seule référence. La mise en service standardisée réduit la main-d'œuvre d'installation, diminue le dépannage d'interopérabilité et déverrouille des services de couche de données qui monétisent les actifs d'éclairage. Ensemble, ces avancées accélèrent la transition du marché des pilotes LED vers des luminaires définis par logiciel.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes persistantes d'approvisionnement en silicium pour les circuits intégrés de pilotage | -2.8% | Mondial, aiguë dans les segments automobile et industriel | Court terme (≤ 2 ans) |

| Interopérabilité limitée entre les protocoles filaires hérités | -1.9% | Mondial, concentré dans les marchés de rénovation | Moyen terme (2-4 ans) |

| Complexité de conception pour les pilotes non isolés | -1.4% | Mondial, affectant l'adoption des facteurs de forme compacts | Long terme (≥ 4 ans) |

| Droits d'importation élevés sur les modules à courant constant chinois | -1.2% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Les contraintes persistantes d'approvisionnement en silicium créent des goulots d'étranglement dans la production de circuits intégrés de pilotage

Les pressions de liquidité de Wolfspeed menacent la disponibilité des plaquettes en carbure de silicium pour les applications d'éclairage haute puissance et de véhicules électriques. Les fonderies privilégient la logique avancée à 3 nm, laissant la capacité de 16 à 90 nm insuffisante pour les procédés à signal mixte utilisés dans les pilotes LED. Les délais de livraison dépassent 40 semaines pour les MOSFET courants ; les PMIC spéciaux s'étendent au-delà d'un an, forçant des pivots de conception et des stratégies d'approvisionnement multiple. La contrainte entraîne une volatilité des prix qui comprime les marges des fabricants d'équipements d'origine de niveau intermédiaire, freinant le potentiel d'expédition à court terme dans des segments tels que les projets d'éclairage extérieur avec des plafonds d'offre fermes. Jusqu'à ce que les ajouts de capacité en Asie du Sud-Est soient opérationnels, les pénuries de silicium restent un frein mesurable sur le marché des pilotes LED.

L'interopérabilité limitée entre les protocoles filaires hérités fragmente l'adoption du marché

Les installations commerciales conservent souvent le câblage DALI, DMX ou 0-10 V pour éviter les perturbations des locataires, obligeant les fabricants de pilotes à maintenir des références spécifiques aux protocoles. Cette fragmentation augmente les coûts de stock et complique la formation des installateurs. Contrairement aux écosystèmes sans fil convergeant rapidement vers Matter, le domaine filaire manque d'une feuille de route de convergence convenue. Les petits fabricants supportent donc des charges de validation de micrologiciel disproportionnées, retardant les cycles de produits. Dans les sites à haute sécurité où le sans fil est interdit, l'absence de matériel de traduction inter-protocoles continuera de freiner la vitesse de rénovation du marché des pilotes LED.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : les pilotes à puissance constante gagnent du terrain

Les dispositifs à courant constant détenaient 60,55 % de la part de marché des pilotes LED en 2025, portés par des décennies de familiarité de conception dans les applications à haut flux lumineux. Cependant, les pilotes à puissance constante offrent jusqu'à 92 % d'efficacité de conversion et s'adaptent aux charges LED à tension variable sans reconception, soutenant un TCAC projeté de 22,96 % entre 2026 et 2031. Dans le créneau des phares avant automobiles, la série Litix Power Flex d'Infineon illustre le bond de performance : la gradation contrôlée par SPI et la protection multi-chaînes élargissent les fonctionnalités sans pénalité thermique.

L'essor des scénarios d'éclairage adaptatif renforce ce changement. Les façades architecturales, les arènes sportives et les luminaires de bureau à blanc accordable bénéficient d'une sortie pouvant s'ajuster dynamiquement tandis que le courant reste dans les tolérances des diodes. Cette polyvalence réduit la prolifération des références pour les fabricants de luminaires et améliore les voies de mise à niveau sur le terrain. À mesure que les protocoles sans fil se multiplient, les courbes de puissance sélectionnables par micrologiciel font des conceptions à puissance constante la plateforme privilégiée dans l'évolution du marché des pilotes LED.

Par fonctionnalité de contrôle : les protocoles sans fil accélèrent la transformation du marché

Les systèmes filaires, menés par DALI et 0-10 V, représentaient 64,82 % de la taille du marché des pilotes LED en 2025 en raison des structures porteuses existantes intégrant le câblage de contrôle. Pourtant, les fonctionnalités sans fil entrent dans la partie abrupte de la courbe d'adoption, avec un TCAC de 23,62 % jusqu'en 2031. Les variateurs muraux approuvés Matter de Legrand témoignent de l'enthousiasme des consommateurs pour la mise en service par application.

Du point de vue du coût total, l'élimination des câbles de contrôle réduit la main-d'œuvre de 15 à 25 % dans les budgets de rénovation commerciale, faisant souvent basculer le retour sur investissement en faveur des LED avec contrôles. La base IPv6 de Thread facilite l'intégration dans la gestion des bâtiments, et le maillage BLE fournit une solution de repli à faible consommation pour les vérifications d'éclairage de secours. Avec les mises à jour de micrologiciel par voie hertzienne désormais généralisées, les pilotes sans fil prolongent les durées de vie opérationnelles en accueillant les fonctionnalités futures. Ces avantages cimentent le sans fil comme pilier du marché des pilotes LED.

Par puissance de sortie : les applications compactes stimulent la croissance des unités inférieures à 25 W

La tranche 25-65 W a maintenu la plus grande part de revenus à 31,74 % en 2025, couvrant les downlights et les troffers linéaires dans les bureaux, les écoles et les supermarchés. Néanmoins, la classe inférieure à 25 W croît le plus rapidement à un TCAC de 23,15 % grâce aux ampoules intelligentes, aux spots sur rail et aux luminaires décoratifs intégrant des capteurs, des radios et des processeurs de périphérie. Les pilotes compacts intègrent des régulateurs abaisseurs pour les microcontrôleurs et maintiennent une gradation sans scintillement à des taux de modulation profonds, critiques pour les points de vente équipés de téléviseurs haute définition.

Alors que les opérateurs hôteliers poursuivent un éclairage centré sur l'humain, les pilotes multi-canaux inférieurs à 25 W prennent en charge le réglage de la température de couleur corrélée sans équipement externe encombrant. Les derniers micro-pilotes à puissance constante de MEAN WELL illustrent la course à la densité : l'alimentation, la radio Thread et la mise en service NFC occupent une carte plus petite qu'une carte de visite. Ces capacités assurent la trajectoire de croissance du segment de faible puissance au sein du marché des pilotes LED.

Par facteur de forme : l'intégration modulaire transforme l'architecture des pilotes

Les unités autonomes externes représentaient encore 25,21 % des expéditions de 2025, privilégiées pour les éclairages de rue maintenables et les luminaires industriels à grande hauteur où l'isolation thermique est primordiale. Pourtant, les pilotes modulaires, livrés sous forme de cassettes prêtes à intégrer, affichent une perspective de TCAC de 22,85 %. L'acquisition d'OSRAM Digital Systems par Inventronics étend son empreinte dans le secteur des pilotes LED vers des modules IP67 entièrement scellés avec une intelligence D4i native.

La tendance modulaire s'aligne sur les réductions de coûts des fabricants d'équipements d'origine : moins de connecteurs signifient un débit de ligne plus rapide et des taux de défaillance sur le terrain plus faibles. Les fournisseurs automobiles migrent également vers des pilotes intégrés sur circuit imprimé pour récupérer de l'espace dans le compartiment moteur. À mesure que les réglementations mondiales sur les plastiques se renforcent, les cartes à noyau métallique intégrées facilitent également le recyclage. Cette convergence positionne les solutions modulaires comme un axe de croissance central sur le marché des pilotes LED.

Par application d'utilisation finale : la transformation du commerce de détail stimule l'adoption

Les établissements commerciaux et de bureaux ont généré 44,68 % des revenus de 2025, portés par les cycles d'aménagement des locataires et le financement lié aux critères ESG. Pourtant, l'éclairage pour le commerce de détail et l'hôtellerie remporte la palme de la vitesse avec un TCAC de 24,18 %, tirant parti de la couleur dynamique et des zones d'accentuation ciblées qui augmentent le temps de séjour. La rénovation de 7-Eleven dans 4 760 magasins aux É�ٲ��ٲ�-���Ծ��� permet d'économiser 15,3 millions USD par an tout en améliorant la visibilité des rayons et la sécurité.

Les nouvelles installations déploient des pilotes multicanaux qui orchestrent des spectres alignés sur le rythme circadien et des services d'analyse par allée uniquement réalisables lorsque les pilotes transmettent des données de télémétrie via une liaison sans fil. Les hôtels adoptent une logique similaire, réduisant les dépenses opérationnelles et permettant une ambiance contrôlée par les clients via des applications mobiles de marque. Ces expansions des cas d'usage continuent de diversifier le marché des pilotes LED.

Analyse géographique

La part de revenus de 31,96 % de l'Amérique du Nord en 2025 découle de règles strictes sur l'efficacité des lampes qui relèvent la barre à 83-195 lm/W, orientant les prescripteurs vers des pilotes à haute efficacité. Les rénovations d'entreprises telles que la modernisation de six installations de Coca-Cola Consolidated permettent des économies annuelles de 97 063 USD et soulignent le récit de retour sur investissement rapide. La loi CHIPS alloue 200 milliards USD pour les usines de fabrication nationales, améliorant la résilience pour les composants analogiques et de puissance. Le Canada et le Mexique tirent parti de chaînes d'approvisionnement intégrées pour partager des normes techniques et des laboratoires de qualification, facilitant les expéditions transfrontalières.

L'Asie-Pacifique affiche la hausse structurelle la plus rapide, projetant un TCAC de 23,51 % jusqu'en 2031. La profondeur manufacturière de la Chine réduit les coûts de nomenclature, et ses subventions municipales pour les villes intelligentes stimulent la demande locale de pilotes avec des passerelles NB-IoT ou LoRa. Le programme UJALA à grande échelle de l'Inde renouvelle les stocks de lampes en fin de vie, lançant un deuxième cycle de modernisation des luminaires. Le Japon, la Corée du Sud et Taïwan canalisent les innovations en matière de phares pour véhicules électriques vers des pilotes à faisceau adaptatif exportables. Les marchés de l'ASEAN absorbent la diversification des chaînes d'approvisionnement, le Vietnam émergeant comme un hub de finition et d'assemblage pour les marques nord-américaines.

L'Europe maintient son élan grâce à l'Écoconception 2019/2020, qui vise des économies annuelles de 96 TWh d'ici 2030. Les subventions de la banque KfW en Allemagne lient des taux d'intérêt préférentiels au déploiement d'éclairage intelligent, accélérant les remplacements de pilotes dans les entrepôts logistiques. Les pipelines de rénovation en Europe de l'Est bénéficient du soutien des fonds de cohésion, tandis que la Partie L des réglementations de construction du Royaume-Uni fait référence à des orientations sur l'éclairage dynamique qui favorisent les pilotes capables de communication à protocole ouvert. Le Moyen-Orient et l'Afrique complètent le marché mondial des pilotes LED avec les programmes Vision 2030, illustrés par les perspectives d'adoption des LED en Arabie saoudite à un TCAC de 9,6 % soutenues par des initiatives d'assemblage local.

Paysage concurrentiel

Le marché des pilotes LED présente une concentration modérée : la part combinée des cinq premiers fournisseurs avoisine 45 %, reflétant un équilibre entre les acteurs mondiaux établis et les challengers spécialisés. Signify capitalise sur l'intégration verticale de Philips Lumileds, commercialisant des pilotes compatibles D4i associés aux services IoT Interact. ams OSRAM maintient un positionnement premium en associant des émetteurs à indice de rendu des couleurs élevé à des équipements OPTOTRONIC à puissance constante, tandis qu'Acuity Brands étend l'analytique cloud Atrius à ses pilotes numériquement adressables.

L'activité stratégique s'aligne sur des jeux de plateforme. L'acquisition d'OSRAM Digital Systems par Inventronics étend son empreinte en Europe et approfondit la R&D pour les dispositifs modulaires IP67. L'entrée de Havells Lighting sur le marché américain en 2025 via une coentreprise avec Krut LED souligne la thèse de l'intégration verticale — posséder le pilote, le luminaire et la couche de service. Les spécialistes des semi-conducteurs lorgnent également sur le canal d'éclairage : le circuit intégré GaNFast bidirectionnel 650 V de Navitas Semiconductor réduit le nombre de composants de nomenclature, libérant de l'espace sur la carte pour les capteurs et les radios qui différencient les luminaires intelligents.

L'axe d'innovation migre de l'efficacité brute vers l'extensibilité logicielle. Les tendances en matière de brevets montrent une augmentation des courbes de puissance définies par micrologiciel et des cadres de mise à jour sécurisée par voie hertzienne, indiquant que l'avantage concurrentiel réside désormais dans l'adaptabilité au cycle de vie plutôt que dans les spécifications statiques. Cette évolution maintient la pression sur les prix à un niveau modéré tout en favorisant des revenus basés sur les services qui élargissent l'enveloppe globale du marché des pilotes LED.

Leaders du secteur des pilotes LED

Acuity Brands Lighting

Signify

ams OSRAM

Eaton (Cooper Lighting)

Hubbell Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Havells Lighting LLC a lancé ses opérations aux É�ٲ��ٲ�-���Ծ��� avec Krut LED, créant une plateforme intégrée de luminaires et de pilotes.

- Avril 2025 : Navitas Semiconductor a dévoilé des circuits intégrés GaNFast bidirectionnels 650 V prêts pour la production au salon PCIM 2025.

- Mars 2025 : Wolfspeed a reçu 192,1 millions USD de remboursements de l'IRS au titre de la Section 48D, renforçant ses plans d'expansion en carbure de silicium.

- Janvier 2025 : ams OSRAM et LEDVANCE ont renouvelé un accord mondial de licence de marque d'une décennie couvrant les luminaires hors de Chine.

- Janvier 2025 : Acuity Brands a finalisé son acquisition de QSC pour 1,1 milliard USD, ajoutant des systèmes audiovisuels et de contrôle gérés dans le cloud à son portefeuille.

Portée du rapport mondial sur le marché des pilotes LED

Un circuit électrique qui alimente une diode électroluminescente est un circuit LED ou un pilote LED en électronique. Le circuit doit limiter le courant pour éviter d'endommager la LED tout en fournissant suffisamment de courant pour illuminer la LED à la luminosité nécessaire. Le marché mondial des pilotes LED est segmenté par type de produit (courant constant et LED CA, tension constante), fonctionnalité de contrôle (filaire, sans fil), nombre de canaux (simple, double, trois et plus), utilisateur final (résidentiel, bureaux, commerce de détail et hôtellerie, extérieur, établissements de santé et d'enseignement, industriel), et par géographie. Le rapport offre la taille du marché en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Pilotes LED à courant constant |

| Pilotes LED à tension constante |

| Pilotes LED à puissance constante |

| Filaire | 0-10 V |

| DALI | |

| DMX | |

| PLC | |

| Bord de fuite | |

| Sans fil | Wi-Fi |

| Bluetooth/BLE | |

| Zigbee | |

| Thread / Matter | |

| Li-Fi |

| Moins de 25 W |

| 25 - 65 W |

| 65 - 150 W |

| Supérieur à 150 W |

| Autonome externe |

| Intégré / Embarqué |

| Pilotes linéaires |

| Pilotes compacts / modulaires |

| ��é�������Գپ���� |

| Commercial et bureaux |

| Commerce de détail et hôtellerie |

| Éclairage extérieur et de rue |

| Industriel |

| Santé et éducation |

| Systèmes d'éclairage automobile |

| Horticulture et agriculture |

| Rétroéclairage pour l'électronique grand public |

| Autres applications |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| É�����ٱ� | ||

| ����������� | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par type de produit | Pilotes LED à courant constant | ||

| Pilotes LED à tension constante | |||

| Pilotes LED à puissance constante | |||

| Par fonctionnalité de contrôle | Filaire | 0-10 V | |

| DALI | |||

| DMX | |||

| PLC | |||

| Bord de fuite | |||

| Sans fil | Wi-Fi | ||

| Bluetooth/BLE | |||

| Zigbee | |||

| Thread / Matter | |||

| Li-Fi | |||

| Par puissance de sortie | Moins de 25 W | ||

| 25 - 65 W | |||

| 65 - 150 W | |||

| Supérieur à 150 W | |||

| Par facteur de forme | Autonome externe | ||

| Intégré / Embarqué | |||

| Pilotes linéaires | |||

| Pilotes compacts / modulaires | |||

| Par application d'utilisation finale | ��é�������Գپ���� | ||

| Commercial et bureaux | |||

| Commerce de détail et hôtellerie | |||

| Éclairage extérieur et de rue | |||

| Industriel | |||

| Santé et éducation | |||

| Systèmes d'éclairage automobile | |||

| Horticulture et agriculture | |||

| Rétroéclairage pour l'électronique grand public | |||

| Autres applications | |||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| É�����ٱ� | |||

| ����������� | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des pilotes LED et sa croissance projetée ?

La taille du marché des pilotes LED s'élève à 24,71 milliards USD en 2026 et devrait atteindre 67,84 milliards USD d'ici 2031, offrant un TCAC de 22,38 % sur la période 2026-2031.

Quel type de produit domine le marché des pilotes LED ?

Les pilotes à courant constant dominent avec 60,55 % de part de marché en 2025, bien que les conceptions à puissance constante soient le segment à la croissance la plus rapide avec un TCAC de 22,96 %.

Pourquoi les pilotes LED sans fil gagnent-ils du terrain ?

Les pilotes sans fil basés sur Thread et Matter réduisent la main-d'œuvre d'installation, offrent une intégration transparente dans la maison intelligente et affichent un TCAC de 23,62 % jusqu'en 2031, dépassant les alternatives filaires.

Quelle région affiche le taux de croissance le plus élevé ?

L'Asie-Pacifique affiche l'expansion la plus rapide, prévue à un TCAC de 23,51 %, alimentée par les investissements dans les infrastructures, les incitations politiques et l'expansion des capacités de fabrication.

Comment les dispositifs GaN influencent-ils la conception des pilotes LED ?

Les baisses rapides des coûts des circuits intégrés de pilotage GaN-sur-silicium améliorent l'efficacité au-delà de 92 %, réduisent les facteurs de forme jusqu'à 40 % et ouvrent de nouvelles applications à haute densité telles que les phares de véhicules électriques.

Dernière mise à jour de la page le: