Taille et part du marché des écrans LED

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.73 Milliards de dollars |

| Taille du Marché (2031) | 26.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des écrans LED par ���ϲ�����

La taille du marché des écrans LED était évaluée à 19,67 milliards USD en 2025 et devrait croître de 20,73 milliards USD en 2026 pour atteindre 26,98 milliards USD d'ici 2031, à un TCAC de 5,41 % durant la période de prévision (2026-2031). Les panneaux haute résolution, la numérisation urbaine rapide et les mises à niveau premium dans les entreprises continuent de dynamiser la demande malgré les vents contraires économiques. Les fabricants privilégient les innovations à pas de pixel fin qui ouvrent des flux de revenus premium dans les salles de contrôle, les studios de diffusion et les centres de présentation pour dirigeants. Les projets d'infrastructure en Asie-Pacifique et au Moyen-Orient soutiennent les commandes grand format pour l'extérieur, tandis que les plateformes de contenu pilotées par logiciel élargissent les revenus de services récurrents. La pression sur les prix des produits grand public est compensée par l'adoption croissante dans la signalisation routière, les bâtiments intelligents et la location événementielle, où les délais courts et les conceptions modulaires renforcent le positionnement concurrentiel.

Principaux enseignements du rapport

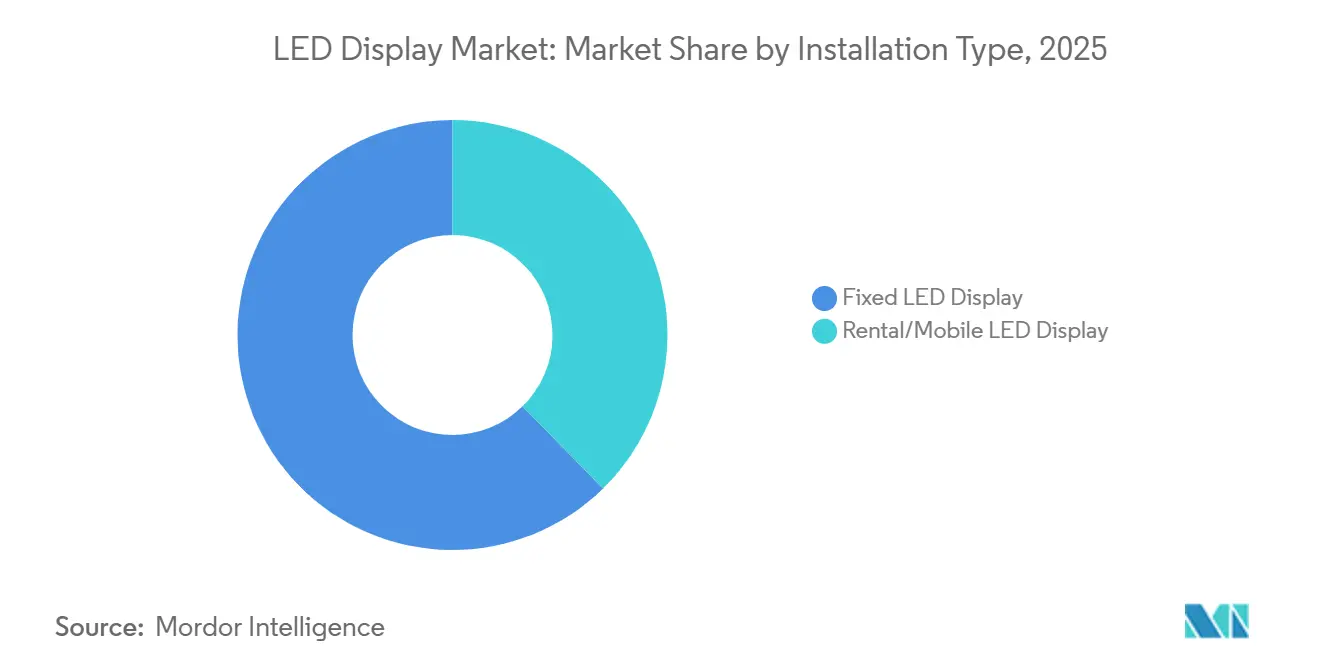

- Par type d'installation, les écrans LED fixes ont dominé avec une part de marché de 62,35 % en 2025, tandis que le segment de la location devrait se développer à un TCAC de 6,78 % jusqu'en 2031.

- Par type d'affichage, les unités extérieures ont représenté 55,30 % du chiffre d'affaires en 2025 ; les écrans intérieurs progressent à un TCAC de 6,5 % jusqu'en 2031.

- Par technologie, les solutions SMD conventionnelles ont représenté 77,20 % du chiffre d'affaires en 2025 ; la Micro-LED devrait croître à un TCAC de 8,75 % jusqu'en 2031.

- Par pas de pixel, la catégorie 3-6 mm a capté 46,55 % du chiffre d'affaires 2025, tandis que les modules ≤ 1,5 mm sont attendus à un TCAC de 8,21 % jusqu'en 2031.

- Par taille d'écran, les écrans de 10 à 50 m² ont représenté 51,30 % du chiffre d'affaires en 2025, tandis que les panneaux < 10 m² afficheront un TCAC de 6,97 % jusqu'en 2031.

- Par affichage couleur, les systèmes pleine couleur ont dominé avec une part de 68,40 % en 2025 ; les unités tricouleur devraient enregistrer un TCAC de 7,95 % jusqu'en 2031.

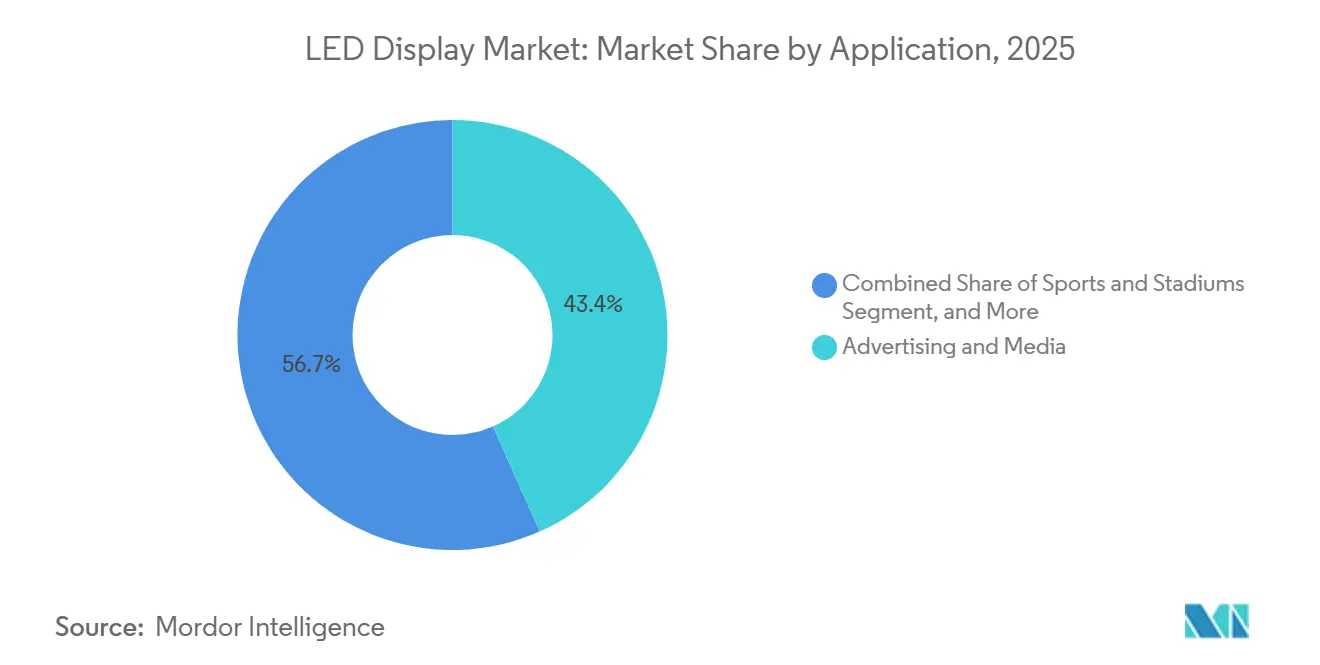

- Par application, la publicité et les médias ont représenté 43,35 % du chiffre d'affaires en 2025 ; le transport et la gestion du trafic est le segment à la croissance la plus rapide avec un TCAC de 6,86 % jusqu'en 2031.

- Par secteur d'utilisation finale, les déploiements commerciaux ont représenté 57,40 % en 2025, tandis que le gouvernement et la défense enregistreront le TCAC le plus rapide à 7,96 % jusqu'en 2031.

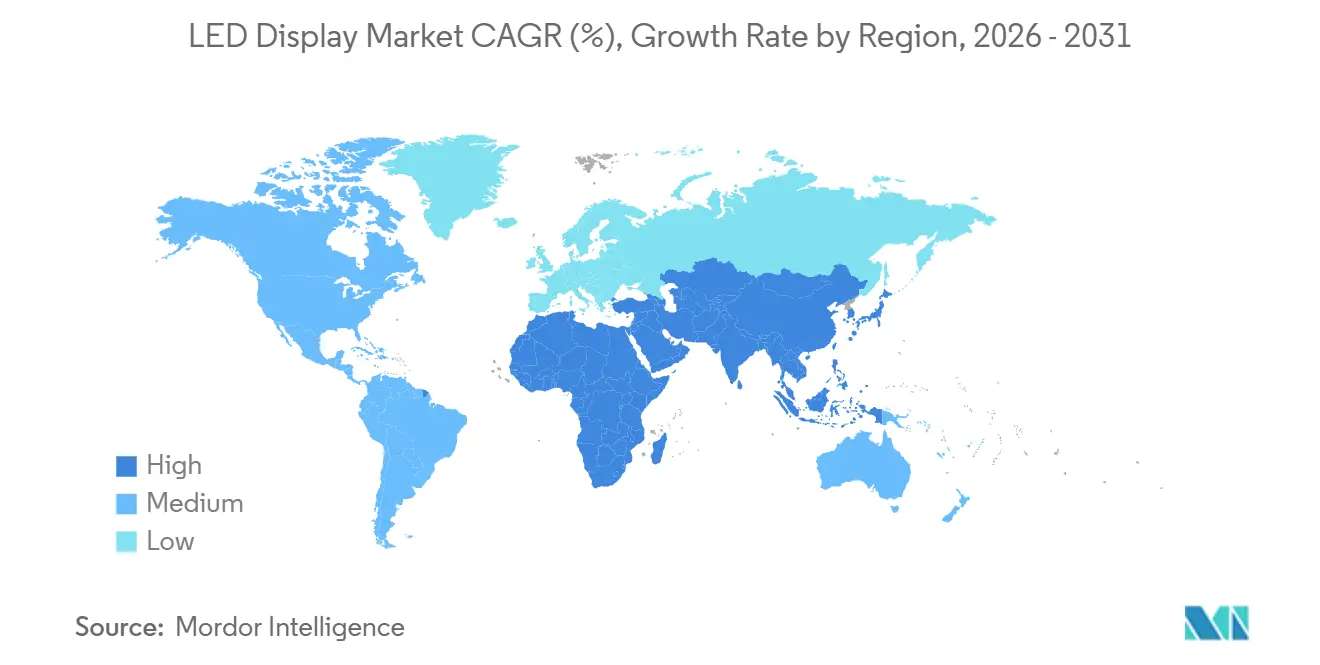

- Par géographie, l'Asie-Pacifique a conservé 47,60 % du chiffre d'affaires en 2025, et la région Moyen-Orient et Afrique s'accélérera à un TCAC de 6,78 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des écrans LED

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Passage aux murs intérieurs à pas de pixel fin dans les salles de contrôle du CCG | +1.2% | Moyen-Orient (pays du CCG), avec des retombées vers l'Afrique du Nord | Moyen terme (2-4 ans) |

| Adoption rapide de la publicité numérique hors domicile (DOOH) dans les villes chinoises de rang 2 | +0.9% | Chine, avec une influence s'étendant vers l'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Les méga-écrans LED à l'échelle des stades stimulent l'engagement des supporters des franchises sportives américaines | +0.8% | Amérique du Nord, avec une adoption croissante en Europe | Moyen terme (2-4 ans) |

| Essor des installations de panneaux à messages variables (PMV) pour la gestion du trafic dans les corridors de villes intelligentes de l'ASEAN | +0.7% | Asie du Sud-Est, avec expansion vers l'Asie du Sud | Moyen terme (2-4 ans) |

| Studios de diffusion prêts pour la 8K passant à l'affichage LED à vision directe en Europe | +0.6% | Europe, avec adoption se répandant vers l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Remplacement par des Mini-LED écoénergétiques dans les chaînes de distribution japonaises | +0.5% | Japon, avec expansion vers les marchés de distribution d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Passage aux murs intérieurs à pas de pixel fin dans les salles de contrôle du CCG

Les écrans à pas de pixel fin inférieurs à 1,5 mm dominent désormais les nouvelles spécifications des salles de contrôle du CCG, remplaçant les murs LCD en mosaïque dans les centres énergétiques, de transport et de sécurité. L'Arabie saoudite et les Émirats arabes unis ont alloué des portions importantes de leurs budgets annuels d'infrastructure numérique de 15 milliards USD à des suites de visualisation sans cadre affichant plusieurs flux de données en temps réel. Plus de 60 % des appels d'offres pour salles de contrôle publiés en 2024 exigeaient un affichage LED à vision directe, invoquant un coût total de possession sur cinq ans inférieur de 22 % par rapport aux solutions existantes.[1]Unilumin Group, "Principaux fabricants d'écrans LED," unilumin.com La prime est justifiée par la clarté opérationnelle, la réduction du bruit et l'élimination des joints qui masquent les données critiques. Les services d'intégration restent un goulot d'étranglement, aussi les fournisseurs intègrent-ils l'alignement automatique et l'étalonnage à distance pour raccourcir les cycles de mise en service.

Adoption rapide de la publicité numérique hors domicile dans les villes chinoises de rang 2

Les réseaux DOOH en Chine ont enregistré 7,4 milliards USD de dépenses en 2024, et les villes de rang 2 contribuent déjà à 38 % de ce montant.[2]Samsung Electronics, "Affichages commerciaux," samsung.com Les annonceurs apprécient les analyses d'audience pilotées par l'IA qui améliorent l'efficacité des campagnes de 27 % par rapport aux panneaux statiques. Des loyers de sites moins élevés et des autorisations locales simplifiées permettent des déploiements plus rapides que dans les marchés de rang 1 saturés. Les fournisseurs d'écrans signalent une croissance à deux chiffres de la signalisation, aidés par la baisse des prix des pas de pixel et des cadres modulaires qui simplifient le montage en toiture et au niveau de la rue. L'élan de croissance se répand également vers les métropoles d'Asie du Sud-Est où des investisseurs médias chinois reproduisent des modèles opérationnels éprouvés.

Les méga-écrans LED à l'échelle des stades stimulent l'engagement des supporters sportifs américains

Les salles de la NBA et de la NFL disposent désormais de toiles de 10 000 pieds carrés dépassant 20 millions de pixels.[3]Daktronics Inc., "Solutions pour le marché du sport," daktronics.com Les rubans lumineux, les habillages de façades et les entrées immersives offrent des visuels à 360 degrés qui augmentent les revenus d'activation des sponsors de 18 à 24 % après mise à niveau. Le guidage intégré et la messagerie d'urgence réduisent les besoins en personnel tout en améliorant la sécurité des foules. Les équipes considèrent l'infrastructure numérique comme un actif central, consacrant 12 à 15 % des budgets d'arène aux écrans qui soutiennent les réservations de concerts et les tournois d'esports. Les clubs européens emboîtent le pas, élargissant la demande adressable pour des modules haute luminosité et basse consommation conformes aux normes de scintillement pour la diffusion.

Essor des panneaux à messages variables pour la gestion du trafic dans les corridors de villes intelligentes de l'ASEAN

Le Réseau des villes intelligentes de l'ASEAN donne la priorité au transport intelligent, déclenchant une adoption rapide des PMV LED qui réduit le temps de trajet aux heures de pointe de 8 à 12 % dans les corridors pilotes.[4]Secrétariat de l'ASEAN, "Réseau des villes intelligentes de l'ASEAN," asean.org La plateforme de signalisation routière dirigée par l'IA de Singapour établit la référence, incitant la Malaisie, la Thaïlande et l'Indonésie à déployer des unités à pas de pixel de 3 à 6 mm sur les artères urbaines. Des capteurs de trafic intégrés et une liaison LTE prennent en charge les alertes en temps réel, tandis que des modèles de financement locatif compensent les investissements initiaux. Les revenus de services pour le contenu, la maintenance et les diagnostics représentent 45 % de la valeur des projets, incitant les fabricants à regrouper logiciels et services gérés avec les ventes de matériel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissements élevés pour les équipements de transfert en masse Micro-LED | -0.6% | Mondial, avec l'impact le plus fort dans les pôles de fabrication d'Asie de l'Est | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'approvisionnement en micropuces rouges et vertes < 10 µm | -0.5% | Mondial, avec un impact concentré sur les segments d'affichage premium | Court terme (≤ 2 ans) |

| Limites réglementaires sur la luminosité de la signalisation numérique dans les centres-villes de l'UE | -0.4% | Europe, avec extension potentielle vers d'autres marchés développés | Long terme (≥ 4 ans) |

| Pénurie d'installateurs qualifiés en Afrique subsaharienne | -0.3% | Afrique subsaharienne, avec des effets de débordement sur les marchés émergents | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Investissements élevés pour les équipements de transfert en masse Micro-LED

Les outils de transfert commerciaux coûtent entre 50 et 75 millions USD par ligne, limitant la montée en puissance de la Micro-LED à 12 opérateurs mondiaux en 2024.[5]LG Electronics, "Affichage d'information," lg.com Les rendements actuels de 99,3 % pour les transferts de 6 400 puces restent en deçà d'une production de masse rentable, retardant l'adoption grand public. Des innovations telles que le transfert par induction laser et l'assemblage fluidique sont prometteuses en réduisant l'intensité capitalistique par unité, mais les conversions d'usines nécessiteront plusieurs cycles de planification. En conséquence, les fabricants allouent la production Micro-LED à des produits ultra-premium où la luminosité et le contraste supérieurs justifient des prix plus élevés.

Goulots d'étranglement dans l'approvisionnement en micropuces rouges et vertes inférieures à 10 µm

L'efficacité quantique chute fortement lorsque les émetteurs rouges descendent en dessous de 10 µm, créant des pénuries qui entravent la production d'écrans haute densité. Les leaders du secteur explorent des émetteurs ultraviolets avec conversion par phosphore et des diodes empilées verticalement pour contourner les limites des matériaux.[6]Nitride Semiconductors, "Mises à jour technologiques Micro-LED," nitride.co.jp Les filtres couleur à points quantiques constituent une autre voie d'atténuation, bien que les tests de stabilité soient encore en cours. Ces solutions de contournement allègent la pression sur les projets de réalité augmentée et de téléviseurs de luxe, mais une résolution complète est peu probable avant les cycles de production à moyen terme.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type d'installation : la dynamique de la location redéfinit les priorités des acheteurs

Le segment fixe a généré 62,35 % du chiffre d'affaires 2025, porté par les déploiements permanents dans le commerce de détail, les entreprises et les salles de contrôle qui spécifient des résolutions inférieures à 2,9 mm. Le marché des écrans LED continue d'enregistrer une utilisation élevée de ces unités, car les tableaux de bord multi-sources et les murs de marque exigent des visuels sans couture. À l'inverse, les solutions de location et mobiles afficheront un TCAC de 6,78 % jusqu'en 2031, portées par la reprise des événements en direct, des salons professionnels et des réunions d'entreprise hybrides. Les cadres sans outils réduisent désormais la main-d'œuvre d'installation de 40 % et intègrent un étalonnage automatique qui réduit les écarts de qualité avec les structures permanentes. Les fournisseurs intègrent également la logistique en flight-case et des connecteurs à verrouillage rapide, soutenant des délais de projet plus courts et une rotation plus élevée des actifs pour les opérateurs de location.

Les organisateurs d'événements professionnels préfèrent de plus en plus les modèles d'abonnement qui convertissent les dépenses d'investissement en charges d'exploitation, en accord avec la nature flexible des rassemblements d'entreprise modernes. Les fournisseurs de technologie surveillent l'état des écrans à distance, minimisant les besoins en techniciens sur site face aux pénuries de main-d'œuvre qualifiée. Ces tendances élargissent la demande adressable, notamment pour les pas de pixel inférieurs à 2,9 mm qui peuvent présenter du contenu ultra-haute définition même sur des scènes temporaires. En conséquence, le marché des écrans LED accueille les solutions de location comme vitrine de pointe pour les pixels de dernière génération qui transitionnent ensuite vers des installations fixes.

Par type d'affichage : l'adoption premium en intérieur s'intensifie

Les systèmes extérieurs ont conservé 55,30 % du chiffre d'affaires en 2025 grâce à des niveaux de luminosité de 5 000 à 8 000 nits et à des armoires robustifiées adaptées à la publicité et aux pôles de transport. Pourtant, les unités intérieures afficheront un TCAC plus rapide de 6,5 % jusqu'en 2031. Les pas fins de ≤ 1,5 mm offrent une clarté sans cadre qui surpasse les murs vidéo LCD dans les salles de conseil, les studios de diffusion et les espaces de vente au détail phares. Les traitements de surface suppriment désormais les reflets, tandis que la profondeur des panneaux descend en dessous de 40 mm pour une intégration murale affleurante.

Les promoteurs immobiliers d'entreprise apprécient ces profils fins qui préservent l'espace au sol et s'alignent sur le design contemporain des lieux de travail. Les capteurs de bâtiment intelligent intégrés dans les armoires élargissent encore les cas d'usage à l'analyse d'occupation et à la surveillance environnementale. Ces avantages multifonctionnels renforcent l'argumentaire commercial en intérieur, positionnant le marché des écrans LED comme une solution complète pour le lieu de travail plutôt qu'un simple support visuel.

Par technologie : la Micro-LED s'empare des niches haute luminosité

Les architectures SMD conventionnelles ont conservé 77,20 % des expéditions 2025, bénéficiant de chaînes d'approvisionnement établies depuis des décennies et d'une fiabilité éprouvée. La Mini-LED apporte une flexibilité pour le segment intermédiaire, mais le TCAC prévisionnel de 8,75 % de la Micro-LED reflète un appétit croissant pour des performances extrêmes telles que des pixels verts de 10 millions de nits permettant un affichage tête haute automobile clair. La lithographie laser et le collage au niveau de la tranche promettent une future déflation des coûts, mais la production à court terme reste orientée vers le cinéma maison de luxe, les cockpits aérospatiaux et les dispositifs portables de réalité augmentée.

L'écosystème ressemble désormais à une pyramide à plusieurs niveaux. Le SMD répond aux déploiements commerciaux à grande échelle, la Mini-LED s'adresse à la signalisation premium de milieu de gamme, et la Micro-LED définit les applications de pointe où l'efficacité énergétique et le contraste l'emportent sur la sensibilité au prix. À mesure que les rendements s'améliorent, la taille du marché des écrans LED pour les produits Micro-LED devrait s'élargir au-delà des niches de prestige, augmentant les revenus adressables dans les secteurs automobile, défense et commerce de détail spécialisé.

Par pas de pixel : les écrans ≤ 1,5 mm franchissent le gouffre de l'adoption

La classe 3-6 mm a représenté 46,55 % du chiffre d'affaires en 2025, équilibrant coût et résolution pour les panneaux d'affichage et les panneaux de transport. Cependant, les panneaux à 1,5 mm et en dessous afficheront un TCAC de 8,21 %, pénétrant les halls d'entrée et les studios de production où les courtes distances de visualisation exigent une densité de pixels élevée. La croissance s'est accélérée lorsque l'encapsulation Chip-on-Board a amélioré la résistance aux chocs sans sacrifier l'uniformité des couleurs, ouvrant des cas d'usage dans les murs tactiles interactifs.

Les prévisions de marché indiquent que la taille du marché des écrans LED liée aux modules P1,2–P1,6 s'élargira de 32 % par an, tandis que les modules sub-P1,1 pourraient croître de 62 % sur des horizons similaires. Les fournisseurs se concurrencent sur les revêtements époxy automatisés, l'intégration des pilotes et les masques de protection permettant un contact accidentel lors des sessions interactives. Avec des tarifs premium soutenant les marges, la capacité à pas fin est une cible prioritaire pour l'allocation de capital dans les principales usines.

Par affichage couleur : le format tricouleur s'impose dans les spécifications des villes intelligentes

Les systèmes pleine couleur ont représenté 68,40 % du chiffre d'affaires 2025, portés par les façades médiatiques, les murs de vente au détail et les lieux de divertissement nécessitant une fidélité photographique. Les conceptions tricouleur — généralement rouge, ambre, vert — sont en retrait en termes de part mais progressent à un TCAC de 7,95 % car les codes de gestion du trafic favorisent une sémantique couleur simplifiée. Les générations récentes atteignent une luminosité et un contraste plus élevés, améliorant la lisibilité des messages de 15 à 20 % par rapport aux prédécesseurs monochromes.

Dans les déploiements de villes intelligentes de l'ASEAN, les documents d'appel d'offres prescrivent désormais une capacité tricouleur minimale pour les panneaux à messages variables. Cette impulsion réglementaire élargit régulièrement le marché des écrans LED pour les réseaux tricouleur, notamment le long des autoroutes et des corridors de bus à haut niveau de service. Les économies par rapport aux configurations pleine couleur aident les villes à étirer des budgets limités tout en atteignant les objectifs de sécurité et de gestion de la congestion.

Par taille d'écran : les panneaux de moins de 10 m² se multiplient

La tranche 10–50 m² a représenté 51,30 % du chiffre d'affaires en 2025, servant les panneaux d'affichage de taille moyenne et les halls de transit. Les panneaux inférieurs à 10 m² afficheront un TCAC de 6,97 %, reflétant l'adoption par les chaînes de distribution, les amphithéâtres universitaires et les salles de conférence de kits LED tout-en-un rivalisant avec les murs LCD. Les processeurs intégrés, les haut-parleurs et la diffusion sans fil suppriment les boîtiers externes, réduisant le temps d'installation et les interventions de maintenance.

Les détaillants adoptent ces toiles compactes pour la mise en valeur des produits près du point de vente, tandis que les utilisateurs en entreprise déploient des formats ultra-larges adaptés à la vidéoconférence simultanée et à la visualisation de données. Avec des cadres pliables simplifiant le transport, les intégrateurs peuvent manœuvrer les panneaux à travers des portes standard sans modifications structurelles, élargissant l'adéquation aux bâtiments existants.

Par application : la signalisation de transport accélère la transformation numérique

La publicité et les médias ont généré 43,35 % du chiffre d'affaires 2025, soutenu par la numérisation continue des inventaires statiques. Le transport et la gestion du trafic surpasseront avec un TCAC de 6,86 % jusqu'en 2031. Les autorités intègrent les panneaux à messages variables avec les flux de vidéosurveillance, les services météorologiques et les réseaux d'urgence, créant des actifs polyvalents qui justifient des budgets d'approvisionnement plus élevés. Les boîtiers robustes à indice de protection IP et les modules d'alimentation redondants minimisent les temps d'arrêt, critiques pour la sécurité publique.

La migration de valeur s'étend aux couches logicielles englobant la modélisation prédictive du trafic, la planification du contenu et la mise à l'échelle automatique des polices en fonction de la lumière ambiante. En conséquence, le marché des écrans LED évolue d'une vente matérielle ponctuelle vers un modèle de plateforme récurrente, où les contrats d'analyse et de maintenance génèrent des revenus post-vente prévisibles.

Par secteur d'utilisation finale : le gouvernement et la défense numérisent leurs flux de travail

Les lieux commerciaux ont conservé 57,40 % du chiffre d'affaires en 2025 dans le commerce de détail, l'hôtellerie et les usages en entreprise. Le gouvernement et la défense, bien que plus modestes, enregistreront un TCAC de 7,96 % à mesure que les agences mettent en œuvre des tableaux de bord pilotés par les données et des réseaux de communication à l'échelle de la ville. Les murs vidéo à pas fin dans les centres de commandement visualisent les flux multi-capteurs sans espaces entre les cadres, essentiels pour la conscience situationnelle. Les écrans civiques extérieurs intègrent la détection d'intrusion et des liens de contenu chiffrés pour répondre aux mandats de sécurité.

Les réseaux d'information publique sont désormais connectés aux capteurs environnementaux, les écrans déclenchant automatiquement des alertes sur la qualité de l'air et des avertissements de catastrophe. Les services d'approvisionnement demandent de plus en plus des données sur le cycle de vie énergétique, poussant les fournisseurs à mettre en avant des modules à faible consommation et des matériaux recyclables. Ainsi, le marché des écrans LED gagne en dynamisme dans les infrastructures publiques, offrant une visibilité prévisible du pipeline pour les fournisseurs habitués aux longs cycles d'appels d'offres.

Analyse géographique

L'Asie-Pacifique a généré 47,60 % du chiffre d'affaires mondial en 2025 grâce à la domination de la Chine dans la production et le déploiement domestique. La région abrite environ 80 % de la capacité de fabrication mondiale, permettant des économies d'échelle qui compriment les prix unitaires tout en finançant des cycles de R&D rapides. La taille du marché des écrans LED en Chine devrait atteindre 660 milliards de RMB en 2024, avec une croissance annuelle composée de 15,79 %, bien au-dessus des moyennes mondiales. Les villes chinoises de rang 2 alimentent des déploiements DOOH soutenus, tandis que l'Inde et l'Indonésie importent des modules économiques pour des projets civiques, amplifiant davantage la dynamique régionale.

L'Amérique du Nord et l'Europe restent des centres d'innovation premium. Les arènes sportives américaines, les plateaux de production cinématographique et les halls d'entreprise ancrent la demande de modules Micro-LED, Mini-LED et à pas fin répondant à la précision colorimétrique de niveau diffusion. Les directives énergétiques de l'UE poussent les fabricants à optimiser la consommation d'énergie et la recyclabilité, stimulant des avancées dans les circuits de pilotage et les conceptions de châssis en aluminium recyclable. Bien que les volumes d'expédition soient inférieurs à ceux de l'Asie, les prix de vente moyens restent plus élevés, assurant des réservoirs de profit substantiels pour les fournisseurs disposant d'un savoir-faire de fabrication avancé.

La région Moyen-Orient et Afrique, bien que plus modeste, représente la trajectoire de croissance la plus rapide avec un TCAC de 6,78 % entre 2026 et 2031. Les États du CCG, notamment l'Arabie saoudite et les Émirats arabes unis, allouent des capitaux importants aux salles de contrôle de sécurité, aux affichages de villes intelligentes et aux projets hôteliers qui font également office de monuments de prestige national. L'introduction en 2024 par Philips Professional Display Solutions d'un portefeuille LED complet illustre la maturation de la région en tant que pôle commercial viable. Les métropoles africaines suivent progressivement, tirant parti des ambitions d'affichage numérique hors domicile des opérateurs de réseaux mobiles pour dépasser la signalisation statique traditionnelle. Sur ces marchés émergents, le positionnement premium et les offres de services clés en main l'emportent souvent sur le prix comme critère de sélection décisif.

Paysage concurrentiel

Le marché des écrans LED présente une structure à deux niveaux. Les conglomérats chinois tels que Leyard, Unilumin et Absen dominent la production à grand volume, s'appuyant sur des chaînes d'approvisionnement verticalement intégrées pour minimiser les coûts. Les groupes coréens et japonais, menés par Samsung et Sony, canalisent leurs ressources vers des avancées en Micro-LED et des modules spécialisés pour la diffusion, la cinématographie et les segments automobiles. Les cinq premiers fournisseurs représentent collectivement environ 40 % du chiffre d'affaires mondial, témoignant d'une consolidation progressive.

La différenciation stratégique s'éloigne de l'étendue des produits vers la spécialisation verticale. Certains fournisseurs se concentrent sur des cadres optimisés pour la location, d'autres poursuivent des panneaux de façade transparents ou des toiles de fond pour la production virtuelle. L'intégration logicielle gagne en importance ; les diagnostics à distance, l'analyse d'audience et la maintenance prédictive cimentent des relations clients à plus long terme tout en augmentant les coûts de changement. L'efficacité énergétique définit également l'agenda de R&D : la dernière gamme Micro-LED de Samsung réduit la consommation d'énergie jusqu'à 40 % par rapport aux écrans SMD de génération précédente, un levier concurrentiel clé dans les appels d'offres européens soumis à des exigences strictes d'écoconception.

Les fusions, les expansions d'usines et les coentreprises reconfigurent la distribution des capacités. Unilumin a augmenté sa production automatisée de 30 % fin 2024, tandis qu'AOTO a accru sa production Mini-LED pour capter la demande premium. Les marques régionales plus petites se tournent vers des services de niche, notamment des studios de contenu créatif et des équipes d'installation sur site, reconnaissant que la seule échelle est insuffisante face aux acteurs multinationaux établis. L'innovation continue et les partenariats de distribution restent donc essentiels pour maintenir des parts sur le marché des écrans LED.

Leaders du secteur des écrans LED

-

Planar Systems Inc.

-

LG Electronics Inc.

-

Sony Corporation

-

Panasonic Corporation

-

ViewSonic Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : ViewSonic a lancé son moniteur ColorPro VP2788-5K de 27 pouces avec connectivité Thunderbolt 4, élargissant la couverture des écrans professionnels.

- Avril 2025 : Samsung Electronics a présenté la technologie Micro-LED de nouvelle génération offrant une luminosité plus élevée et une consommation d'énergie réduite.

- Mars 2025 : Leyard a dévoilé des panneaux à pas de pixel inférieur à 0,7 mm destinés à la diffusion et aux salles de contrôle.

- Février 2025 : LG a présenté un affichage LED 3D mécanique sans lunettes à l'ISE 2025.

- Février 2025 : ViewSonic a présenté la première boîte de contrôle LED tout-en-un montable en rack au monde ainsi qu'une plateforme pliable de troisième génération.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché des écrans LED comme le chiffre d'affaires total généré par les modules d'affichage à vision directe fabriqués en usine qui utilisent des diodes électroluminescentes auto-émissives pour présenter du contenu visuel dans des lieux intérieurs et extérieurs, des écrans de location, des murs vidéo et du mobilier urbain intégré de ville intelligente. Il comprend les variantes SMD conventionnelles, Mini-LED, Micro-LED et Chip-on-Board vendues sous forme d'armoires ou de panneaux complets, ainsi que l'électronique de contrôle et les alimentations associées.

Exclusion du périmètre : les unités de rétroéclairage pour panneaux LCD, les puces LED discrètes et les produits d'éclairage non vidéo sont en dehors de cette définition.

Aperçu de la segmentation

-

Par type d'installation

- Écran LED fixe

- Écran LED de location/mobile

-

Par type d'affichage

- Écran LED extérieur

- Écran LED intérieur

-

Par technologie

- LED SMD conventionnel

- Micro-LED

- Mini-LED

- OLED

- LED Chip-on-Board (COB)

-

Par pas de pixel

- Inférieur et jusqu'à 1,5 mm (pas de pixel fin)

- 1,6 - 2,9 mm

- 3 - 6 mm

- Supérieur à 6 mm

-

Par affichage couleur

- Monochrome

- Tricouleur

- Pleine couleur

-

Par taille d'écran

- Moins de 10 mètres carrés

- 10 - 50 mètres carrés

- Supérieur à 50 mètres carrés

-

Par application

- Publicité et médias

- Sports et stades

- Transport et gestion du trafic

- Commerce de détail et hôtellerie

- Entreprises et salles de contrôle

- Éducation et santé

- Espaces publics et mobilier urbain de ville intelligente

-

Par secteur d'utilisation finale

- Commercial

- Gouvernement et défense

- Industriel

- Divertissement

-

Par géographie

-

Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

-

Amérique du Sud

- ���������

- Reste de l'Amérique du Sud

-

Moyen-Orient et Afrique

-

Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- Reste de l'Afrique

-

Moyen-Orient

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour affiner les hypothèses, nous interrogeons des intégrateurs d'écrans, des spécialistes du conditionnement LED, des fournisseurs de composants et des opérateurs de réseaux publicitaires en Asie-Pacifique, en Amérique du Nord, en Europe et au Moyen-Orient. Les échanges portent sur les prix de vente moyens, l'utilisation des parcs de location, les courbes d'adoption à pas fin et les obstacles à la certification régionale, ce qui nous aide à combler les lacunes de données et à aligner les moteurs du modèle avec les réalités du terrain.

Recherche documentaire

Les analystes de Mordor cartographient d'abord l'univers de la demande en utilisant des sources de premier rang librement accessibles telles que les codes d'expédition UN Comtrade, les notes de pénétration de la signalisation numérique de l'Union internationale des télécommunications, les statistiques d'urbanisation de la Banque mondiale, l'Association de la publicité extérieure d'Amérique, les registres douaniers de l'UE et les bibliothèques de brevets accessibles via Questel. Les dépôts d'entreprises, les présentations aux investisseurs, les communiqués de presse majeurs et les archives de presse de Dow Jones Factiva complètent ces ensembles de données pour évaluer les répartitions de revenus des fournisseurs et les baisses de prix par pas de pixel. Les sources présentées sont illustratives ; de nombreux documents supplémentaires soutiennent notre base de preuves.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante de la surface d'écran mondiale expédiée, dérivée des données de production et de commerce, qui est ensuite multipliée par les prix de vente moyens mixtes segmentés par pas de pixel. Les résultats sont recoupés par des agrégations ascendantes sélectives de fournisseurs et des vérifications de canaux pour affiner les totaux. Les variables clés comprennent les dépenses d'investissement des entreprises en signalisation numérique, les cycles de rénovation des enceintes sportives, les dépenses publicitaires extérieures, les trajectoires de coûts des puces LED et la part des pas inférieurs à 2 mm. Les prévisions s'appuient sur une régression multivariée qui relie ces indicateurs aux scénarios de croissance des expéditions validés avec nos experts primaires. Lorsque les répartitions des fournisseurs sont opaques, des ratios proxy issus des données financières de D&B Hoovers guident les ajustements des lacunes.

Validation des données et cycle de mise à jour

Chaque modèle provisoire passe des contrôles de variance et d'anomalie par rapport à des métriques indépendantes avant la révision par les responsables. Les mises à jour sont publiées annuellement, avec des révisions en cours de cycle déclenchées par des événements importants tels que des mouvements de prix de vente moyens importants ou des changements de politique majeurs, garantissant que les clients reçoivent toujours la vue la plus récente.

Pourquoi la base de référence du marché des écrans LED de Mordor mérite confiance

Les chiffres publiés divergent souvent parce que les analystes choisissent des périmètres, des échelles de prix et des cadences de mise à jour variés.

En adoptant une vision complète de la chaîne de valeur et en actualisant les chiffres chaque année, Mordor fournit un point de départ équilibré pour la planification.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 19,67 milliards USD (2025) | ||

| 8,26 milliards USD (2024) | Consultance régionale A | Ne suit que les écrans modulaires intérieurs/extérieurs, exclut l'électronique de contrôle et les parcs de location |

| 9,35 milliards USD (2024) | Revue professionnelle B | Se concentre uniquement sur les panneaux d'affichage extérieurs, omet les mises à niveau intérieures en entreprise et dans les stades |

La comparaison montre que des prismes d'application plus étroits ou l'absence de revenus de composants tirent les autres estimations bien en dessous des nôtres. En combinant un périmètre large avec une sélection transparente des variables, ���ϲ����� fournit une base de référence fiable et reproductible sur laquelle les décideurs peuvent s'appuyer en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des écrans LED ?

La taille du marché des écrans LED est de 20,73 milliards USD en 2026 et devrait atteindre 26,98 milliards USD d'ici 2031 à un TCAC de 5,41 %.

Quelle région domine le chiffre d'affaires mondial ?

L'Asie-Pacifique détient 47,60 % des ventes mondiales, soutenue par la base de fabrication dominante de la Chine et ses déploiements domestiques rapides.

Quel segment connaît la croissance la plus rapide ?

La technologie Micro-LED affiche la croissance prévisionnelle la plus élevée à un TCAC de 8,75 %, portée par la demande de luminosité et d'efficacité supérieures dans les applications premium.

Pourquoi les panneaux à pas de pixel fin gagnent-ils du terrain ?

Les pas de pixel de ≤ 1,5 mm offrent une clarté sans cadre adaptée aux environnements d'entreprise, de diffusion et de salle de contrôle, conduisant à une perspective de TCAC de 8,21 %.

Comment les agences de transport utilisent-elles les écrans LED ?

Les panneaux à messages variables intégrés aux systèmes de trafic des villes intelligentes améliorent la gestion de la congestion et la sécurité, faisant de la signalisation de transport l'application à la croissance la plus rapide avec un TCAC de 6,86 %.

Quels défis limitent l'adoption de masse de la Micro-LED ?

Les dépenses d'investissement élevées pour les équipements de transfert et l'approvisionnement limité en puces rouges et vertes sub-10 µm ralentissent la montée en puissance, bien que de nouvelles méthodes d'assemblage et la conversion de couleur par points quantiques allègent les contraintes.

Dernière mise à jour de la page le: