Taille et Part du Marché des MNO Télécom au Liban

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

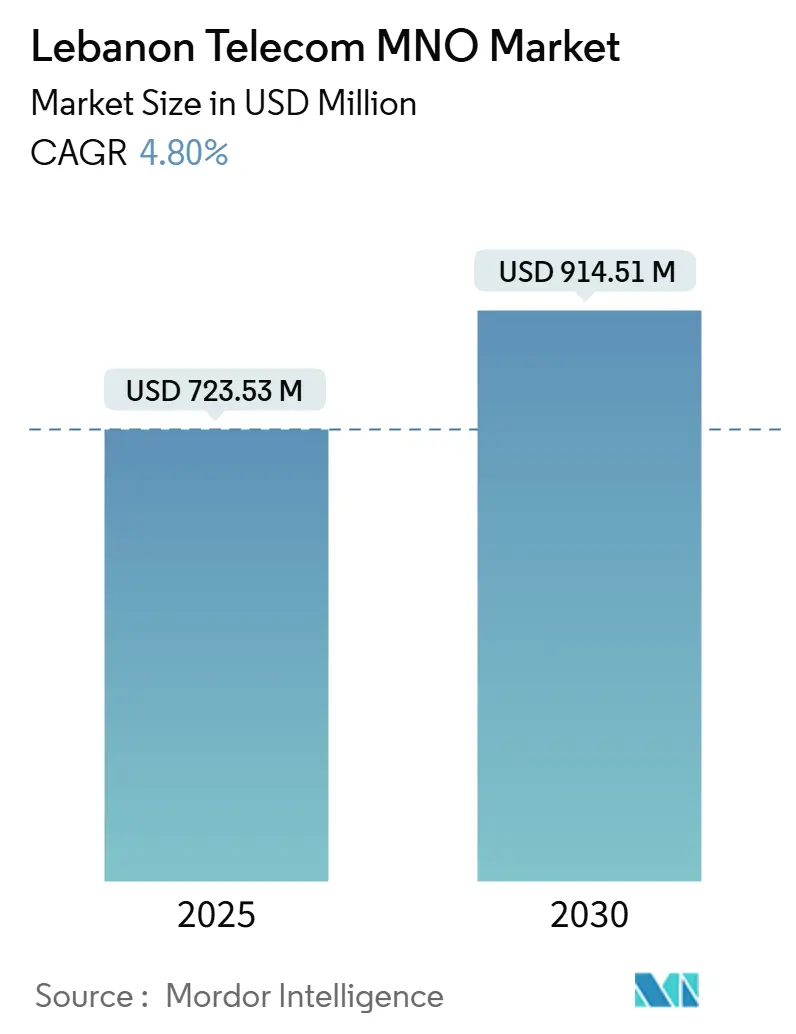

| Taille du Marché (2025) | 723.53 Millions de dollars américains |

| Taille du Marché (2030) | 914.51 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 4.80% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des MNO Télécom au Liban par ���ϲ�����

La taille du marché des MNO Télécom au Liban est estimée à 723,53 millions USD en 2025 et devrait atteindre 914,51 millions USD d'ici 2030, à un CAGR de 4,80 % durant la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait croître de 5,5 millions d'abonnés en 2025 à 7 millions d'abonnés d'ici 2030, à un CAGR de 5,06 % durant la période de prévision (2025-2030).

La demande résiliente de données mobiles, un pivot marqué des entreprises vers les applications numériques et le déploiement progressif d'une infrastructure nationale de fibre optique de transport sous-tendent cette trajectoire malgré les chocs monétaires et l'instabilité chronique du réseau électrique. Le soutien de l'État au haut débit, les bancs d'essai 5G réussis et l'urgence commerciale des applications connectées au cloud élargissent les opportunités de revenus, même si l'hyperinflation comprime les dépenses discrétionnaires des consommateurs. Le profil de croissance modéré du secteur illustre la manière dont les avantages technologiques sont tempérés par les vents contraires économiques, les coûts de résilience des infrastructures et une structure de marché duopolistique qui limite la concurrence disruptive. Les opérateurs privilégient donc la diversification des services aux entreprises, le renforcement des réseaux alimentés au diesel et la tarification en dollars pour défendre leurs marges dans un climat macroéconomique turbulent.

Principaux Enseignements du Rapport

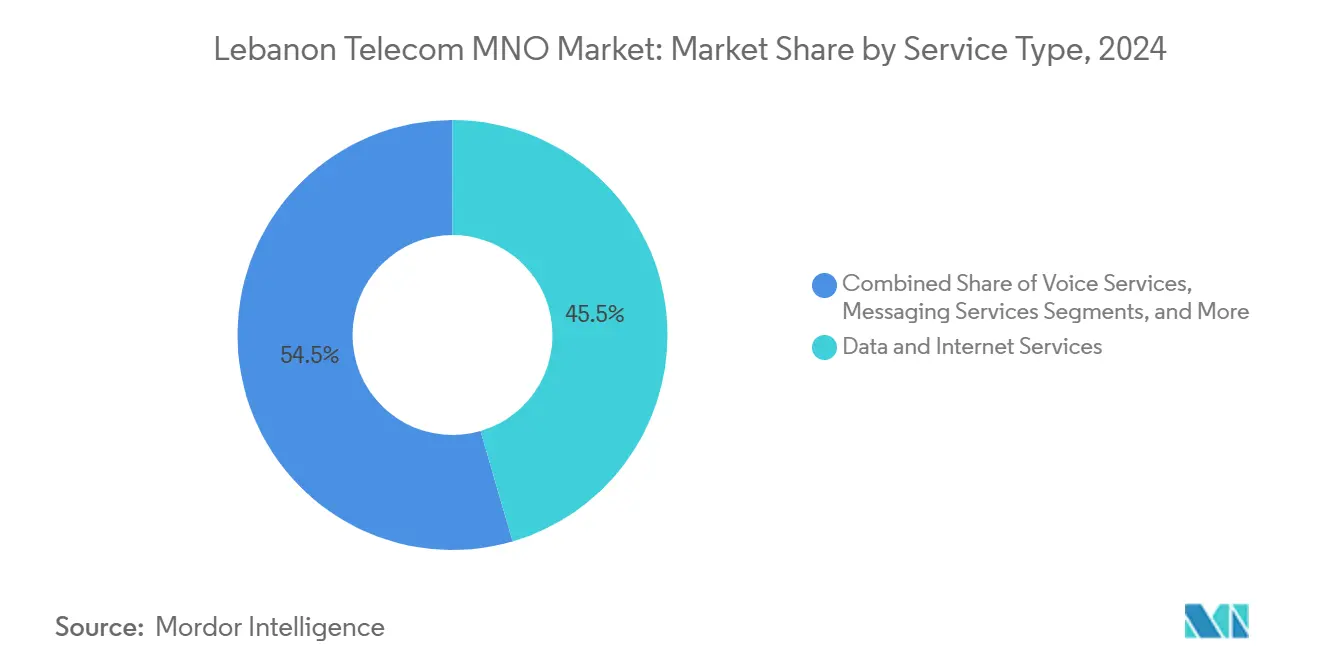

- Par type de service, les services de données et Internet détenaient 45,48 % de la part du marché des MNO Télécom au Liban en 2024, tandis que les services IoT et M2M devraient afficher le CAGR le plus rapide de 4,89 % jusqu'en 2030.

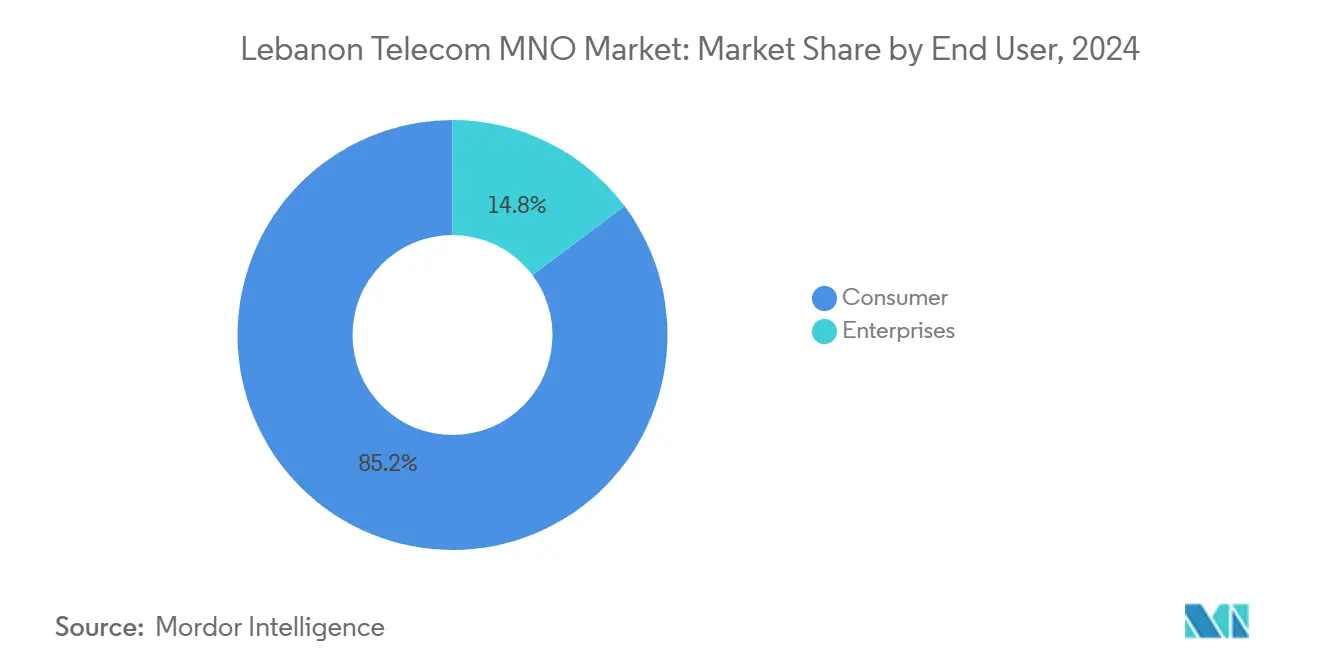

- Par utilisateur final, le segment consommateur représentait 85,24 % de la taille du marché des MNO Télécom au Liban en 2024, tandis que le segment entreprises progresse à un CAGR de 5,48 % jusqu'en 2030.

Tendances et Perspectives du Marché des MNO Télécom au Liban

Analyse de l'Impact des Moteurs

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Boom du trafic de streaming porté par une population avide de données mobiles | +1.2% | Clusters urbains de Beyrouth et du Mont-Liban | Court terme (≤ 2 ans) |

| Déploiement FTTx financé par l'État dans le cadre du programme « Lebanon Broadband 2025 » | +0.8% | National, zones urbaines en priorité | Moyen terme (2-4 ans) |

| Feuille de route du spectre 5G et bancs d'essai à 3,5 GHz | +0.6% | Grandes villes | Moyen terme (2-4 ans) |

| Vague de numérisation des entreprises (cloud, SD-WAN, IoT) | +0.9% | Quartiers commerciaux à l'échelle nationale | Court terme (≤ 2 ans) |

| Monétisation du trafic voix/données de la diaspora | +0.4% | Routes de passerelle internationale | Long terme (≥ 4 ans) |

| Solutions de mobile-money libellées en dollars | +0.7% | Régions sous-bancarisées | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Boom du Trafic de Streaming Porté par une Population Avide de Données Mobiles

Les abonnés libanais ont migré d'une utilisation centrée sur la voix vers une consommation de données permanente, les plateformes de streaming étant désormais perçues comme des services essentiels pour l'information, le divertissement et le lien social durant les périodes de mobilité physique restreinte. [1]Freedom House, "Liban – Liberté sur Internet 2024," freedomhouse.org Les opérateurs disposant d'une couverture 4G robuste connaissent aux heures de pointe une densité de trafic qui repousse les limites du spectre existant, ce qui accélère les mises à niveau des accès radio dans les quartiers denses de Beyrouth. La volonté de nombreux ménages de payer des tarifs indexés sur le dollar témoigne d'une élasticité-prix favorable à la qualité des données, un indicateur encourageant pour la croissance de l'ARPU malgré la pression inflationniste générale. [2]Philippe Hage Boutros, "De fortes hausses des tarifs de téléphonie mobile entrent en vigueur vendredi," today.lorientlejour.com La vidéo haute définition et les jeux en temps réel influencent également les priorités d'investissement dans le transport, concentrant les dépenses d'investissement sur les sites où la congestion en soirée menace la qualité d'expérience. L'accent mis sur l'expansion des capacités dans les corridors urbains renforce le positionnement concurrentiel des opérateurs historiques qui détiennent les blocs de spectre les plus contigus.

Déploiement FTTx Financé par l'État dans le Cadre de la Feuille de Route « Lebanon Broadband 2025 »

L'initiative nationale de fibre optique d'un montant de 300 millions USD vise à fournir des vitesses d'accès d'au moins 50 Mbps, remédiant à un goulot d'étranglement du cuivre qui a historiquement limité le transport mobile et la connectivité des entreprises. [3]OGERO, "Plan de Déploiement," ogero.gov.lb Le calendrier de déploiement d'OGERO privilégie Beyrouth, Sidon et Tripoli dans les premières phases, améliorant l'économie de la densification des petites cellules et la préparation à la 5G pour Alfa et Touch. La disponibilité de la fibre devrait réduire la dépendance aux liaisons micro-ondes, diminuer la latence pour les services cloud et débloquer des propositions SD-WAN génératrices de revenus pour les entreprises multi-sites. Les mises à niveau de la redondance des câbles internationaux soutiennent davantage l'objectif politique de positionner le Liban comme un corridor de services numériques pour la région du Levant. La réussite de l'exécution dépend toutefois d'un financement ininterrompu dans un contexte d'austérité budgétaire et de la protection des actifs en infrastructure extérieure contre les incidents de vol de câbles qui se sont multipliés depuis fin 2023.

Feuille de Route du Spectre 5G et Bancs d'Essai Réussis à 3,5 GHz par Alfa et Touch

Les deux opérateurs ont démontré des vitesses de pointe supérieures à 1 Gbps lors des essais sur le terrain à 3,5 GHz, confirmant la disponibilité de la couche radio pour l'accès sans fil fixe de qualité entreprise et les applications à très faible latence et haute fiabilité. Le tableau d'attribution provisoire de l'Autorité de Régulation des Télécommunications harmonise le Liban avec les normes ITU de la bande n78, permettant un approvisionnement en équipements moins coûteux et un itinérance transparente pour les clients multinationaux. Les calendriers de lancement commercial sont synchronisés avec les jalons de la fibre de transport, car les réseaux de cellules 5G denses nécessitent des liaisons à haute capacité impossibles à atteindre sur le cuivre hérité. La monétisation initiale devrait cibler les campus privés, les pôles de production médiatique et les quartiers d'affaires de grande hauteur où les tarifs premium peuvent justifier les coûts de déploiement avant l'adoption grand public. La pression concurrentielle des marchés du Golfe, déjà en train d'évoluer vers la 5.5G, intensifie l'urgence d'un déploiement libanais rapide pour préserver la pertinence régionale.

Vague de Numérisation des Entreprises (Cloud, SD-WAN, IoT)

Les clients professionnels investissent dans l'automatisation, l'analytique et la migration vers le cloud, les impératifs de maîtrise des coûts l'emportant sur la rareté des capitaux. [4]MDPI, "L'Impact de l'Assimilation de l'IA sur la Performance des PME," mdpi.com Les opérateurs télécom sont des partenaires de connectivité naturels, proposant des offres groupées d'accès cloud multi-périphérie, de SD-WAN géré et de plateformes IoT intégrant le suivi des actifs et la maintenance prédictive. L'opportunité des services cloud au Moyen-Orient, estimée à 183 milliards USD d'ici 2030, attribue aux opérateurs télécom une capture de valeur estimée à 6 % via les superpositions d'interconnexion et de sécurité. Les PME libanaises dans la logistique, la fabrication légère et la gestion des installations sont des adopteurs précoces, cherchant une visibilité à distance pour pallier les pénuries de main-d'œuvre et assurer la continuité lors des coupures de courant. Cette dynamique entreprise soutient la hausse de l'ARPU et réduit la dépendance aux segments prépayés sensibles aux prix qui dominent les totaux d'abonnés globaux.

Analyse de l'Impact des Freins

| Frein | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Hyperinflation réduisant les dépenses discrétionnaires | -1.8% | Zones rurales et urbaines à faibles revenus | Court terme (≤ 2 ans) |

| Pannes du réseau électrique augmentant les charges d'exploitation diesel | -1.1% | Clusters de stations de base éloignées | Court terme (≤ 2 ans) |

| Escalade du vol de cuivre et de fibre optique | -0.6% | Zones périmétriques et à faible sécurité | Moyen terme (2-4 ans) |

| Fuite des ingénieurs télécom | -0.4% | Main-d'œuvre technique nationale | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Hyperinflation Réduisant les Dépenses Télécom Discrétionnaires

La livre libanaise a perdu 94 % de sa valeur depuis 2019, contraignant les ménages à réorienter leurs dépenses vers l'alimentation, le carburant et la santé. Les structures tarifaires libellées en dollars introduites en 2022 ont préservé les revenus des opérateurs mais ont élargi les écarts d'accessibilité pour les utilisateurs prépayés dont les salaires restent indexés sur la livre. La pénétration d'Internet a reculé de 2,6 points de pourcentage entre janvier 2023 et janvier 2024, signalant une élasticité de la demande face à une volatilité monétaire extrême. Les opérateurs répondent par des forfaits de données de plus petite taille et des promotions hors pointe plus agressives, bien que ces tactiques ne compensent que partiellement le désabonnement parmi les abonnés à faibles revenus. Ce déséquilibre oriente la priorité stratégique vers les entreprises et le trafic de la diaspora à haute valeur ajoutée, où le pouvoir de fixation des prix reste intact.

Pannes du Réseau Électrique Augmentant les Charges d'Exploitation Diesel et les Interruptions de Service

L'approvisionnement national en électricité est en moyenne inférieur à 4 heures par jour, obligeant les opérateurs télécom à faire fonctionner des générateurs diesel sur des milliers de sites, pour une facture annuelle de carburant qui dépasse désormais 42 millions USD. Les pannes persistantes dégradent les taux de complétion des appels et le débit des données, compromettant les propositions de services premium. Les radios 5G plus puissantes et les systèmes de refroidissement aggraveront cette exposition à moins que les opérateurs n'accélèrent les retrofits solaires et hybrides, qui nécessitent à leur tour des capitaux initiaux difficilement accessibles dans un contexte de détresse de la dette souveraine. Les déploiements solaires partiels ont été multipliés par huit depuis 2020, mais la couverture reste insuffisante par rapport aux 70 MWh de demande énergétique quotidienne du réseau radio macro. Le défi de la fiabilité contraint donc à la fois l'expérience client et le rythme de modernisation du réseau.

Analyse des Segments

Par Type de Service : Les Services de Données Transforment la Génération de Revenus

Les services de données et Internet représentaient 45,48 % de la part du marché des MNO Télécom au Liban en 2024, soulignant leur centralité dans la génération de revenus alors que les revenus de la voix et des SMS se contractent. Les services IoT et M2M affichent un CAGR de 4,89 %, reflétant les efforts des entreprises pour intégrer la connectivité dans la gestion des actifs et les chaînes logistiques. La taille du marché des MNO Télécom au Liban attribuable aux forfaits de données devrait atteindre 423 millions USD d'ici 2030, soutenue par les pics de demande liés au streaming et les pilotes d'accès sans fil fixe 5G. Les services vocaux continuent de monétiser le besoin de la diaspora en appels internationaux, tandis que les revenus de la messagerie s'érodent au profit des alternatives OTT fonctionnant sur des canaux de données. Les opérateurs regroupent la vidéo OTT avec des niveaux de données premium dans le but de capter un ARPU incrémental et de réduire le désabonnement.

L'adoption rapide des plateformes IoT reflète le récit plus large d'efficacité des entreprises au Liban. Les opérateurs de flottes installent des systèmes de télématique pour réduire la consommation de carburant ; les gestionnaires immobiliers déploient des compteurs intelligents pour surveiller les niveaux de diesel des générateurs et éviter les pannes. Ces cas d'usage valident la connectivité premium même là où les conditions macroéconomiques déprimaient les dépenses des consommateurs. Les autres services, tels que l'itinérance internationale et la revente de réseaux privés virtuels, offrent des marges de niche mais restent tributaires des schémas de déplacements régionaux et de la clarté réglementaire autour de la localisation des données.

Par Utilisateur Final : La Dominance des Consommateurs Masque le Potentiel de Croissance des Entreprises

Le segment consommateur a contribué à hauteur de 85,24 % de la taille du marché des MNO Télécom au Liban en 2024, les volumes de SIM prépayées dépassant largement le nombre de comptes d'entreprises. Néanmoins, les comptes d'entreprises se développent à un CAGR de 5,48 %, un rythme plus rapide que toute autre catégorie de clients, porté par la migration vers le cloud, l'adoption du SD-WAN et l'adoption de l'IoT. La part du marché des MNO Télécom au Liban issue des entreprises devrait grimper à 20 % d'ici 2030, les organisations cherchant une connectivité permanente pour maintenir leur compétitivité face à leurs pairs régionaux disposant d'une infrastructure plus diversifiée.

Les opérateurs adaptent leurs offres entreprises en intégrant la sécurité gérée, des boucles de fibre redondantes et des accords de niveau de service calibrés pour atténuer les perturbations liées aux coupures de courant. Parallèlement, le segment consommateur fait face à une sensibilité croissante aux prix, contraignant les opérateurs télécom à structurer des forfaits de données en micro-lots libellés en équivalents inférieurs à 1 USD pour fidéliser les utilisateurs à faibles revenus sans éroder le revenu global par gigaoctet. Cette stratégie bifurquée permet aux opérateurs de poursuivre une croissance premium là où la volonté de payer est avérée, tout en défendant le volume sur le marché de masse plus large.

Analyse Géographique

L'activité du marché des MNO Télécom au Liban est naturellement nationale dans sa portée, mais économiquement concentrée le long de la bande urbaine côtière allant de Tripoli à Tyr en passant par Beyrouth, où 70 % du PIB est généré. La couverture de la population s'élève à 97,86 %, mais la qualité de service diffère sensiblement entre les villes de premier rang et les arrière-pays montagneux. Les vitesses de téléchargement moyennes de 25,96 Mbps à Beyrouth tombent à moins de 10 Mbps dans la vallée de la Bekaa, reflétant à la fois les défis du terrain et la moindre incitation commerciale à densifier les réseaux cellulaires ruraux. Cet écart constitue une opportunité pour l'accès sans fil fixe 5G en tant que substitut au haut débit rural, à condition que les goulots d'étranglement du transport et de l'alimentation électrique puissent être surmontés.

La connectivité internationale est ancrée par trois atterrissages de câbles sous-marins qui assurent la redondance pour la voix de la diaspora, le trafic de données et le routage d'urgence. Les dommages liés au conflit sur 175 sites de transmission en novembre 2024 ont mis en évidence des points de vulnérabilité et ont catalysé la planification de contingences satellitaires d'urgence. Alpha et Touch évaluent le transport Starlink dans les zones éloignées à la suite de discussions préliminaires avec SpaceX en juin 2025, une couverture potentielle contre le sabotage de la fibre et les pannes prolongées du réseau électrique.

Du point de vue réglementaire, la gestion nationale du spectre et la propriété du réseau dorsal signifient que l'harmonisation des politiques régionales est moins influente que dans les marchés multi-provinces plus importants, mais le Liban suit néanmoins les directives de l'ITU pour simplifier l'itinérance pour sa base d'expatriés considérable. Dans l'ensemble, l'économie de déploiement liée à la géographie contraint les opérateurs à concentrer les dépenses d'investissement sur les districts à forte densité, tout en tirant parti d'accords de partage de tours rurales en gros pour réduire les coûts unitaires dans les zones à faible ARPU.

Paysage Concurrentiel

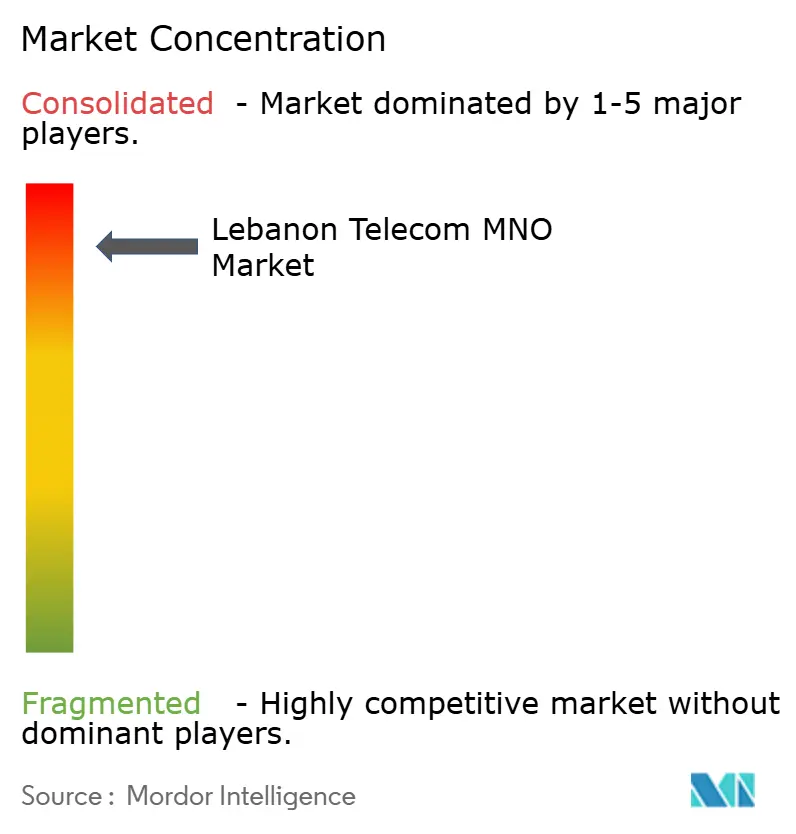

Le marché des MNO Télécom au Liban reste un duopole classique : Alfa et Touch, chacun sous des contrats de gestion dirigés par l'État. Cette concentration structurelle permet des ajustements tarifaires coordonnés, tels que le passage simultané à une tarification indexée sur le dollar à mi-2022. La différenciation concurrentielle gravite donc vers la fiabilité du réseau, la réactivité du service client et l'étendue des catalogues de services aux entreprises plutôt que vers des guerres de prix.

La résilience des infrastructures est un axe stratégique ; les deux opérateurs maintiennent des réserves de diesel et de batteries dans les clusters de stations de base critiques et déploient sélectivement une alimentation hybride solaire pour atténuer les expositions aux charges d'exploitation. Sur le plan technologique, le concept de preuve 5G d'Alfa à Hamra et l'essai de Touch au Grand Sérail témoignent d'intentions parallèles de commercialiser la 5G sous 6 GHz une fois que la capacité de transport sera adéquate. Les modèles de partenariat s'élargissent : Alfa collabore avec des fournisseurs locaux de centres de données sur des nœuds de calcul en périphérie, tandis que Touch intègre des fournisseurs multinationaux de SD-WAN pour améliorer ses offres aux entreprises.

La création d'un ministère dédié aux Technologies de l'Information et à l'Intelligence Artificielle en février 2025 introduit un vecteur de réforme potentiel en séparant la supervision des politiques des intérêts opérationnels des opérateurs historiques. Les entrants internationaux restent exclus de la propriété directe du spectre, mais le gouvernement explore des cadres MVNO en gros et des accords de transport satellitaire pour diversifier la disponibilité des services dans les districts ruraux. Pour l'instant, cependant, le marché continue de récompenser l'échelle et l'affiliation à l'État plutôt que les nouveaux entrants disruptifs.

Leaders du Secteur des MNO Télécom au Liban

Alfa

Touch

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Le Liban a créé son premier ministère des Technologies de l'Information et de l'Intelligence Artificielle, signalant une attention accrue des politiques sur la reprise économique portée par les télécommunications.

- Novembre 2024 : Le conflit régional a endommagé 175 sites de transmission, causant une perte estimée à 67 millions USD et des interruptions de service temporaires.

- Août 2024 : Le gouvernement a approuvé des plans de contingence Internet d'urgence face aux craintes de perturbation des câbles sous-marins, incluant une licence Starlink conditionnelle pour les scénarios de catastrophe.

Périmètre du Rapport sur le Marché des MNO Télécom au Liban

| Services Vocaux |

| Services de Données et Internet |

| Services de Messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres Services (Services à Valeur Ajoutée, Itinérance et Services Internationaux, Services aux Entreprises et de Gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de Service | Services Vocaux |

| Services de Données et Internet | |

| Services de Messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres Services (Services à Valeur Ajoutée, Itinérance et Services Internationaux, Services aux Entreprises et de Gros, etc.) | |

| Utilisateur Final | Entreprises |

| Consommateurs |

Questions Clés Traitées dans le Rapport

Quel segment de service connaît la croissance la plus rapide sur le marché des MNO Télécom au Liban ?

Les services IoT et M2M se développent à un CAGR de 4,89 % jusqu'en 2030, les entreprises cherchant à améliorer leur efficacité opérationnelle grâce aux actifs connectés.

Quelle est la taille des revenus des données et d'Internet dans les services mobiles libanais ?

Les services de données et Internet ont capté 45,48 % du chiffre d'affaires total de 2024 et devraient dépasser 423 millions USD d'ici 2030.

Quelles sont les perspectives de déploiement de la 5G au Liban ?

Le lancement commercial de la 5G est attendu une fois que la fibre de transport nationale atteindra une échelle suffisante, Alfa et Touch ayant déjà réalisé des essais à 3,5 GHz atteignant des vitesses de 1 Gbps.

Comment les coupures de courant affectent-elles les opérateurs mobiles ?

Les pannes chroniques du réseau électrique imposent un recours intensif aux générateurs diesel, ajoutant 42 millions USD de charges d'exploitation annuelles et provoquant des interruptions de service intermittentes qui dégradent l'expérience utilisateur.

Pourquoi la demande des entreprises est-elle importante pour les revenus mobiles libanais ?

Les comptes d'entreprises croissent à un CAGR de 5,48 % et achètent de plus en plus des offres groupées premium de cloud, SD-WAN et IoT qui génèrent un ARPU plus élevé que les lignes prépayées grand public.

Quelle initiative gouvernementale soutient l'expansion du haut débit ?

La feuille de route Lebanon Broadband 2025 alloue 300 millions USD pour la fibre jusqu'aux locaux à l'échelle nationale, ciblant des vitesses minimales de 50 Mbps et soutenant la préparation à la 5G.

Dernière mise à jour de la page le: