Taille et part du marché des tours de télécommunications en Amérique latine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.55 Milliards de dollars |

| Taille du Marché (2026) | 3.69 Milliards de dollars |

| Taille du Marché (2031) | 4.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.94% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tours de télécommunications en Amérique latine par ���ϲ�����

La taille du marché des tours de télécommunications en Amérique latine en 2026 est estimée à 3,69 milliards USD, en croissance par rapport à la valeur de 2025 de 3,55 milliards USD, avec des projections pour 2031 indiquant 4,48 milliards USD, croissant à un TCAC de 3,94 % sur la période 2026-2031.

La croissance à court terme repose sur les programmes de densification des réseaux qui soutiennent les déploiements 5G, tandis que la dynamique à moyen terme proviendra des grandes enchères de spectre, de la montée en puissance des nœuds de calcul en périphérie et des transactions de cession-bail qui recyclent le capital pour les opérateurs de réseaux mobiles à court de liquidités. Les TowerCos indépendants captent la majeure partie des nouveaux contrats de location d'emplacements, à mesure que les opérateurs adoptent des modèles allégés en actifs, et les sites alimentés par énergie renouvelable se développent rapidement en réponse aux mandats de durabilité. Dans le même temps, les retards dans les permis municipaux et la volatilité des devises continuent de comprimer les marges, obligeant les propriétaires de tours à affiner leurs stratégies de couverture et à approfondir leur engagement réglementaire.

Points clés du rapport

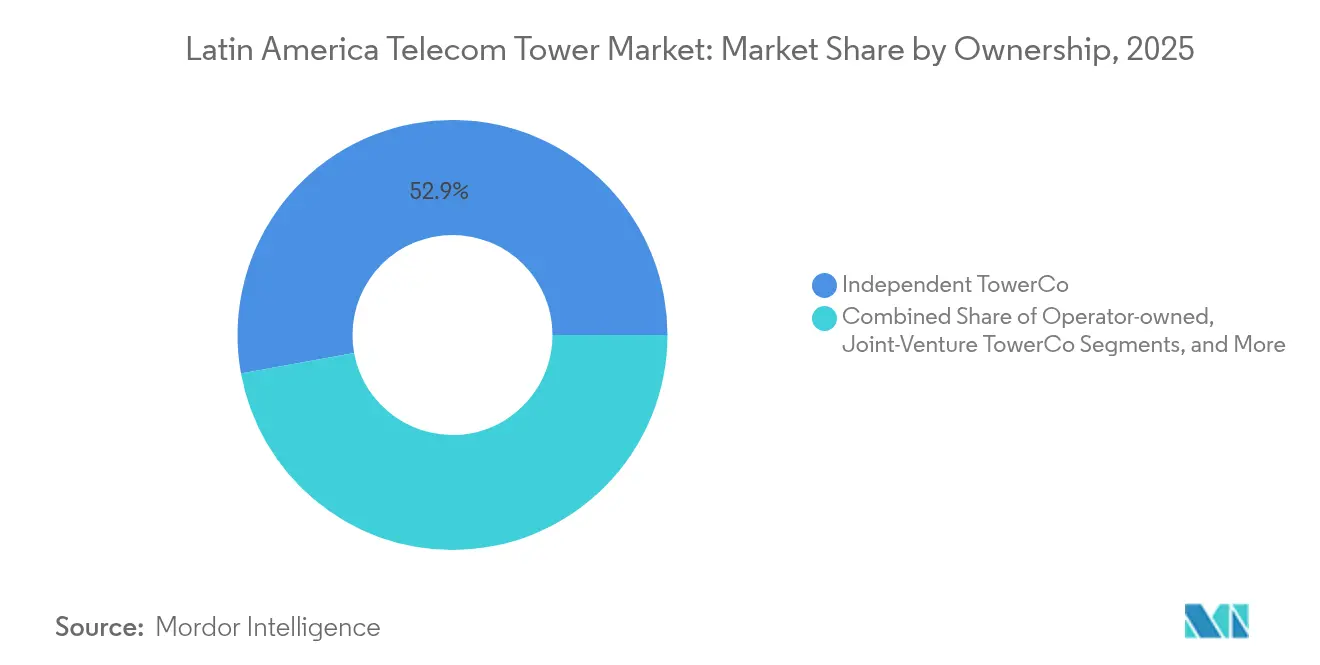

- Par propriété, les TowerCos indépendants ont dominé avec 52,87 % de la part de marché des tours de télécommunications en Amérique latine en 2025 et se développent à un TCAC de 5,72 % jusqu'en 2031.

- Par installation, les configurations au sol représentaient 82,55 % de la taille du marché des tours de télécommunications en Amérique latine en 2025, tandis que les installations en toiture devraient croître à un TCAC de 8,23 % jusqu'en 2031.

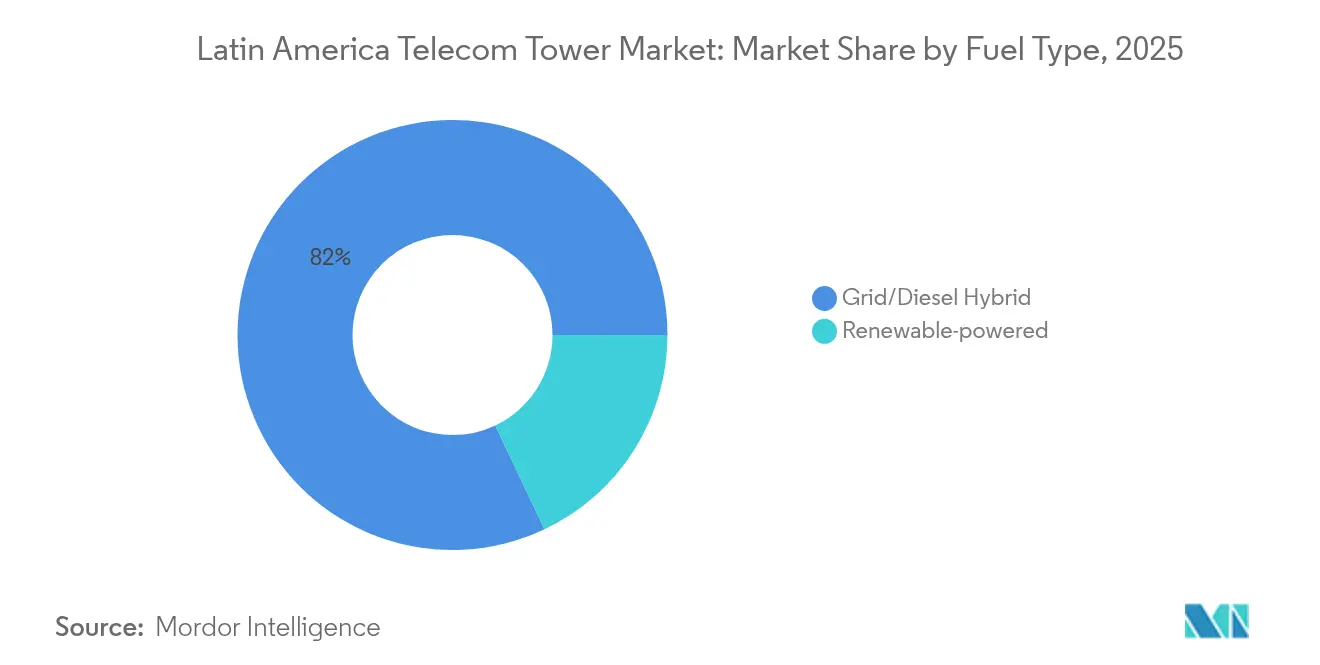

- Par type de carburant, les systèmes hybrides réseau/diesel ont capté 82,04 % du marché en 2025 ; les sites alimentés par énergie renouvelable progressent à un TCAC de 12,74 % jusqu'en 2031.

- Par type de tour, les monopôles représentaient 38,62 % du total des unités en 2025 ; les tours furtives/dissimulées sont le type à la croissance la plus rapide avec un TCAC de 9,74 % jusqu'en 2031.

- Par pays, le ����é������ détenait 35,27 % de la taille du marché des tours de télécommunications en Amérique latine en 2025 et est également la zone géographique en expansion la plus rapide avec un TCAC de 5,28 % attendu jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des tours de télécommunications en Amérique latine

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiements 5G croissants et programmes de densification associés | +1.2% | ����é������, Mexique, Chili | Moyen terme (2-4 ans) |

| Grandes enchères de spectre débloquant de nouveaux sites | +0.8% | Mexique, Costa Rica, Paraguay | Court terme (≤ 2 ans) |

| Croissance explosive du trafic de données mobiles | +0.9% | Amérique latine urbaine | Long terme (≥ 4 ans) |

| Initiatives de cession-bail par des opérateurs de réseaux mobiles à court de liquidités | +0.6% | Argentine, Colombie, ����é������ | Court terme (≤ 2 ans) |

| Fonds gouvernementaux de couverture rurale (ex. : FUST au ����é������) | +0.4% | ����é������ (répercussions sur la région) | Moyen terme (2-4 ans) |

| Nœuds de calcul en périphérie et de réseaux privés nécessitant une micro-colocation | +0.3% | ����é������ urbain, Mexique, Chili | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Déploiements 5G croissants et programmes de densification associés

Le ����é������ à lui seul a besoin de 300 000 antennes 4G supplémentaires et de 700 000 nœuds 5G pour atteindre une couverture nationale, illustrant l'ampleur de la densification en cours. L'appel d'offres IFT-12 du Mexique et les récentes attributions 5G du Costa Rica accélèrent les mises à niveau radio, et les opérateurs privilégient de plus en plus la location plutôt que les constructions en terrain vierge pour maîtriser l'intensité capitalistique. Les TowerCos indépendants bénéficient de l'économie de la location multi-locataires, tandis que les réseaux de petites cellules complètent les structures macro pour permettre le découpage de réseau destiné aux services 5G d'entreprise.

Grandes enchères de spectre débloquant de nouveaux sites

Les régulateurs ont intégré des clauses de déploiement rural dans les licences de spectre, obligeant les opérateurs à construire de nouvelles tours dans des zones à faible revenu moyen par utilisateur qui manquaient auparavant de viabilité commerciale. La vente de spectre au Paraguay en 2025 et les enchères IFT continues au Mexique illustrent comment la politique peut convertir les redevances de spectre en gains de couverture tangibles. Les sociétés de tours disposées à accepter des délais de remboursement plus longs peuvent s'assurer des avantages de premier entrant dans les zones mal desservies.

Croissance explosive du trafic de données mobiles

Le trafic de données en Amérique latine continue de dépasser la capacité existante à mesure que les applications riches en vidéo prolifèrent dans les corridors urbains denses. Ce volume entraîne une densification verticale sur les sites actuels et une expansion horizontale via des superpositions de petites cellules, stimulant à la fois les taux d'occupation et le marché de colocation adressable. Les spécialistes des toitures bénéficient de partenariats avec les propriétaires qui contournent les délais de location au sol.

Initiatives de cession-bail par des opérateurs de réseaux mobiles à court de liquidités

Les opérateurs poursuivant des stratégies allégées en actifs ont accéléré les cessions de tours, illustrées par l'acquisition par SBA Communications de 7 000 sites Millicom pour 975 millions USD et l'accord de KKR portant sur 1 100 tours avec Tigo Colombia en janvier 2024. Ces transactions injectent des liquidités dans les bilans des opérateurs tout en verrouillant des baux pluridécennaux, élargissant la base de tours disponibles pour une propriété indépendante.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulots d'étranglement dans les permis municipaux et plafonds de zonage | -0.7% | ����é������, Mexique, Colombie | Moyen terme (2-4 ans) |

| Volatilité des devises érodant les rendements locatifs libellés en USD | -0.5% | Argentine, ����é������ | Court terme (≤ 2 ans) |

| Opposition communautaire et vandalisme des tours | -0.3% | ����é������ urbain, Mexique | Long terme (≥ 4 ans) |

| Risque croissant de substitution par des petites cellules à base de fibre | -0.2% | Chili urbain, ����é������ | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Goulots d'étranglement dans les permis municipaux et plafonds de zonage

Le ����é������ compte encore environ 5 000 demandes d'antennes en attente d'approbation, certaines bloquées en examen depuis plus de sept ans. La diversité des critères municipaux crée des délais incohérents, et les mandats esthétiques exigent de plus en plus des conceptions dissimulées, ce qui alourdit les dépenses d'investissement.

Volatilité des devises érodant les rendements locatifs libellés en USD

Le peso argentin et le real brésilien ont chacun perdu une valeur à deux chiffres face au dollar américain en 2024, érodant les revenus locatifs indexés en USD pour les propriétaires de tours transfrontaliers. Bien que la couverture puisse atténuer la volatilité, les coûts des produits dérivés compriment le revenu net d'exploitation. Les opérateurs nationaux disposant de revenus en monnaie locale sont relativement protégés, ce qui déplace l'avantage concurrentiel vers les acteurs financés régionalement.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par propriété : les TowerCos indépendants stimulent la consolidation

Les TowerCos indépendants contrôlaient 52,87 % du marché des tours de télécommunications en Amérique latine en 2025, et le segment devrait croître à un TCAC de 5,72 % jusqu'en 2031, dépassant le marché global. Les cessions d'opérateurs se poursuivent à mesure que les opérateurs de réseaux mobiles à court de liquidités libèrent des capitaux immobilisés, tandis que les fonds d'investissement privilégient des flux de trésorerie prévisibles indexés sur les loyers. Le changement stratégique permet aux opérateurs de prioriser les mises à niveau du spectre et du réseau cœur, renforçant le paradigme allégé en actifs.

Les TowerCos en coentreprise, souvent structurés autour d'exigences réglementaires ou de capital local, émergent comme un hybride entre les indépendants purs et les portefeuilles captifs. Les sites détenus par les opérateurs de réseaux mobiles devraient voir leur part diminuer à mesure que des accords de cession-bail supplémentaires se concluent. Une allocation efficace du capital et des modèles commerciaux multi-locataires permettent aux TowerCos indépendants d'atteindre des taux d'occupation plus élevés, les plaçant au centre de la consolidation régionale.

Par installation : les solutions en toiture répondent aux contraintes urbaines

Les conceptions au sol représentaient 82,55 % des déploiements en 2025, mais les installations en toiture se développeront à un TCAC de 8,23 % jusqu'en 2031, à mesure que les prix des terrains urbains et les sensibilités au zonage s'intensifient. São Paulo au ����é������ et Mexico illustrent des zones métropolitaines où les propriétaires louent l'espace de toiture à plusieurs locataires, augmentant les revenus des propriétaires d'immeubles tout en accélérant les délais de déploiement des opérateurs.

La taille du marché des tours de télécommunications en Amérique latine pour les sites en toiture stimule la croissance, créant un écosystème parallèle de cabinets d'ingénierie structurelle et d'agrégateurs de toitures. Les solutions en toiture réduisent également l'opposition communautaire, car les antennes s'intègrent aux horizons existants, soutenant les fréquences plus élevées essentielles au débit 5G.

Par type de carburant : l'intégration des énergies renouvelables s'accélère

Les hybrides réseau/diesel dominaient avec une part de 82,04 % en 2025, mais les tours alimentées par énergie renouvelable devraient croître de 12,74 % par an jusqu'en 2031, à mesure que les opérateurs décarbonent leurs réseaux. Les déploiements hybrides solaires réduisent la consommation de diesel jusqu'à 70 %, réduisant les dépenses d'exploitation et soutenant les objectifs environnementaux, sociaux et de gouvernance des entreprises.

Le premier site hybride solaire d'EdgePoint Towers a démontré la viabilité technique et les économies sur les dépenses d'exploitation dans les régions éloignées mal desservies par le réseau. Les avancées en matière de stockage par batteries étendent davantage l'autonomie. Par conséquent, les plateformes d'énergie renouvelable attirent des fonds d'infrastructure axés sur le climat, renforçant leur trajectoire de croissance.

Par type de tour : les solutions furtives répondent aux exigences esthétiques

Les monopôles représentaient 38,62 % des unités en 2025 en raison de leur implantation flexible et de leur coût d'investissement modéré. Les conceptions furtives/dissimulées, cependant, croissent à un TCAC de 9,74 % car les municipalités exigent de plus en plus des infrastructures camouflées pour préserver les paysages urbains.

Les poteaux imitant des arbres et les antennes intégrées aux façades commandent des tarifs de location premium, compensant les coûts de fabrication plus élevés. Bien que les structures en treillis restent essentielles pour la couverture rurale multi-locataires, la baisse des prix de l'acier et les kits de monopôles modulaires réduisent l'écart de coût, augmentant l'adoption des monopôles dans les zones semi-urbaines.

Analyse géographique

Le ����é������ détenait 35,27 % de la taille du marché des tours de télécommunications en Amérique latine en 2025 et devrait maintenir sa position de leader avec un TCAC de 5,28 % jusqu'en 2031. La législation fédérale favorise le partage d'infrastructures, et le fonds FUST de 4,8 milliards BRL cible les déploiements ruraux, comme le projet Flextower solaire d'Alcoa qui a apporté la 4G à des communautés isolées de l'Amazonie. Les TowerCos indépendants bénéficient de codes municipaux simplifiés adoptés en 2024 qui plafonnent les délais de délivrance des permis à 60 jours.

Le Mexique se classe deuxième par les revenus et tire parti de sa proximité avec les clusters de centres de données nord-américains, ce qui stimule la demande de colocation en périphérie le long des routes de fibre. Les enchères de spectre IFT en cours imposent une couverture dans 1 450 localités mal desservies, se traduisant directement par de nouvelles constructions de tours. Les solides passerelles de câbles sous-marins du Chili et son mix de production d'énergie renouvelable renforcent son attrait pour les hyperscalers, positionnant le pays comme un futur hub de calcul en périphérie. La Colombie et le ��é���dz� affichent des TCAC à un chiffre moyen, portés par les programmes de densification urbaine et les subventions à la connectivité rurale. Les préoccupations sécuritaires dans certains départements nécessitent des conceptions de tours renforcées, augmentant modestement les dépenses d'investissement. La volatilité macroéconomique de l'Argentine déprime les valorisations des tours à court terme, mais la rareté du spectre et la croissance du trafic de données finiront par contraindre l'expansion du réseau une fois que le risque de change se sera atténué. Les marchés plus petits tels que le Paraguay, l'Uruguay et le Costa Rica offrent des opportunités de niche centrées sur les corridors frontaliers et les secteurs de connectivité industrielle.

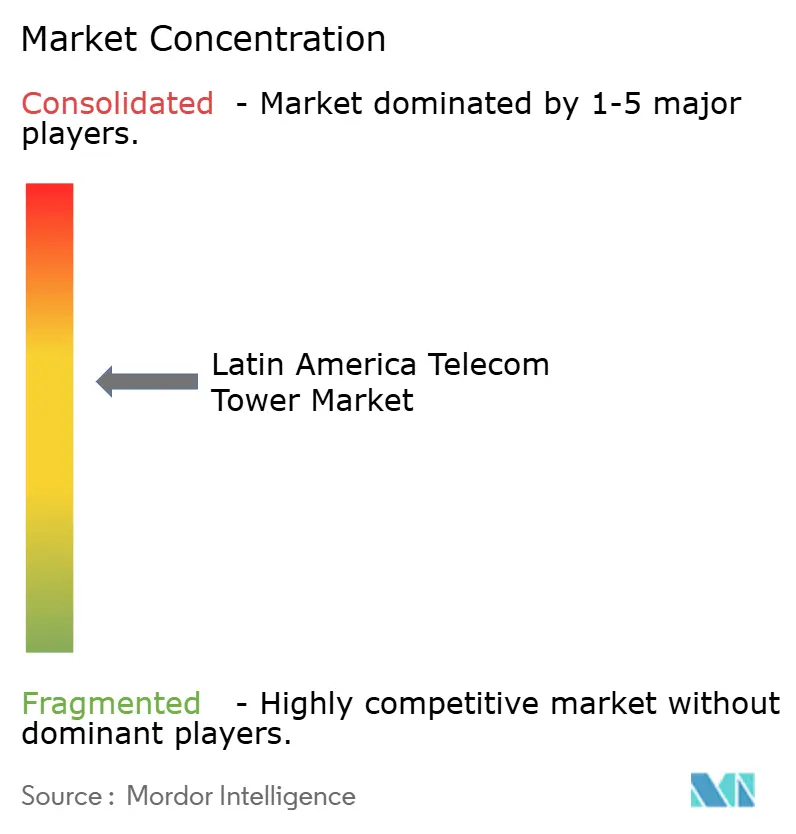

Paysage concurrentiel

La concurrence régionale est modérément concentrée. American Tower Corporation maintient la plus grande empreinte, tirant parti de la diversification par pays pour répartir le risque de change et son pouvoir de négociation avec les multinationales. Sitios Latam, issu d'America Movil, exploite des contrats de locataire ancre dans 18 pays, tandis que Phoenix Tower International accumule des actifs sur des marchés secondaires où les multiples d'acquisition restent plus faibles.

Les mouvements stratégiques mettent l'accent sur les services à valeur ajoutée au-delà de la location d'espace. Le projet pilote de centre de données en périphérie d'American Tower à São Paulo cible les charges de travail d'entreprise à faible latence, et Sitios Latam déploie des mises à niveau en énergie hybride sur les sites mexicains pour réduire les dépenses d'exploitation liées au diesel. SBA Communications a quitté la Colombie en février 2025, réaffectant les produits vers des clusters de toitures dans les États du sud du ����é������ pour contrer le risque de change. Phoenix Tower a obtenu des droits de créancier dans le cadre de la procédure du chapitre 11 de WOM Chile, se positionnant pour absorber 3 800 sites lors de la restructuration.

La consolidation devrait se poursuivre car l'échelle procure des avantages en matière d'approvisionnement et réduit les coûts de maintenance par locataire. Cependant, les autorités antitrust restent vigilantes, comme l'illustre le veto de l'Argentine en mars 2025 à une fusion Telecom-Telefónica qui aurait unifié la domination mobile et fixe. Le financement en devise locale et les capacités en énergie renouvelable émergent comme des facteurs de différenciation pour les acheteurs potentiels.

Leaders du secteur des tours de télécommunications en Amérique latine

American Tower Corporation (ATC)

Sitios Latam (América Móvil)

Phoenix Tower International (PTI)

SBA Communications Corporation

Torrecom Partners LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : EdgePoint Towers a achevé sa première tour hybride solaire, confirmant les réductions des dépenses d'exploitation dans les scénarios hors réseau.

- Mars 2025 : le gouvernement argentin a bloqué la fusion Telecom-Telefónica d'une valeur de 1,245 milliard USD pour des raisons antitrust.

- Février 2025 : SBA Communications a cédé son portefeuille colombien à un acheteur non divulgué, réaffectant le capital pour compenser l'exposition au risque de change sur d'autres marchés.

- Janvier 2025 : Alcoa s'est associé à TIM Brasil pour déployer des unités Flextower alimentées à l'énergie solaire fournissant la 4G dans des communautés amazoniennes éloignées.

Périmètre du rapport sur le marché des tours de télécommunications en Amérique latine

Le marché des télécommunications est principalement concerné par les opérations et la fourniture d'infrastructures pour la transmission de données - voix, image, son, texte et vidéo. Pour étendre son réseau et ses services, le marché des télécommunications s'appuie sur des tours, qui sont utilisées pour monter les équipements de réseau et d'alimentation des télécommunications.

Le périmètre du rapport comprend la couverture des tours de télécommunications en Amérique latine, une analyse détaillée des pays clés, des indicateurs clés, des fusions et acquisitions et des développements. En outre, le rapport couvre également le paysage réglementaire spécifique à chaque pays, l'analyse de l'écosystème et les détails du paysage des fournisseurs. Le rapport est segmenté par propriété (opérateurs de réseaux mobiles, opérateurs de réseaux mobiles et TowerCo, et TowerCo indépendant), type d'installation (toiture et au sol) et pays (����é������, Mexique, Colombie, ��é���dz�, Argentine, Paraguay et reste de l'Amérique latine).

Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Opérateur propriétaire |

| TowerCo indépendant |

| TowerCo en coentreprise |

| Captif opérateur de réseau mobile |

| Toiture |

| Au sol |

| Alimenté par énergie renouvelable |

| Hybride réseau/diesel |

| �ѴDzԴDZ�ô���� |

| Treillis |

| �Ჹ�ܲ�����é�� |

| Furtive / Dissimulée |

| ��������� |

| Chili |

| Colombie |

| ����dz� |

| Argentine |

| Mexique |

| Reste de l'Amérique latine (Panama, Costa Rica, Uruguay, Guatemala et autres) |

| Par propriété | Opérateur propriétaire |

| TowerCo indépendant | |

| TowerCo en coentreprise | |

| Captif opérateur de réseau mobile | |

| Par installation | Toiture |

| Au sol | |

| Par type de carburant | Alimenté par énergie renouvelable |

| Hybride réseau/diesel | |

| Par type de tour | �ѴDzԴDZ�ô���� |

| Treillis | |

| �Ჹ�ܲ�����é�� | |

| Furtive / Dissimulée | |

| Par pays | ��������� |

| Chili | |

| Colombie | |

| ����dz� | |

| Argentine | |

| Mexique | |

| Reste de l'Amérique latine (Panama, Costa Rica, Uruguay, Guatemala et autres) |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des tours de télécommunications en Amérique latine en 2026 ?

La taille du marché des tours de télécommunications en Amérique latine s'élève à 3,69 milliards USD en 2026.

Quel TCAC est attendu pour le secteur jusqu'en 2031 ?

Le marché devrait afficher un TCAC de 3,94 % de 2026 à 2031.

Quel modèle de propriété détient la plus grande part ?

Les TowerCos indépendants sont en tête avec 52,87 % des sites actifs en 2025.

Quel système de carburant connaît la croissance la plus rapide ?

Les tours alimentées par énergie renouvelable se développent à un TCAC de 12,74 % en raison des mandats de durabilité.

Pourquoi les tours en toiture gagnent-elles en popularité ?

Les sites en toiture contournent les obstacles liés à la location de terrain dans les villes denses et soutiennent la couverture 5G à haute fréquence.

Quelle est la principale contrainte pesant sur les nouvelles constructions ?

Les retards dans les permis municipaux, notamment au ����é������, ajoutent des délais de plusieurs années aux calendriers de déploiement.

Dernière mise à jour de la page le: