Taille et parts du marché des scanners laser

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

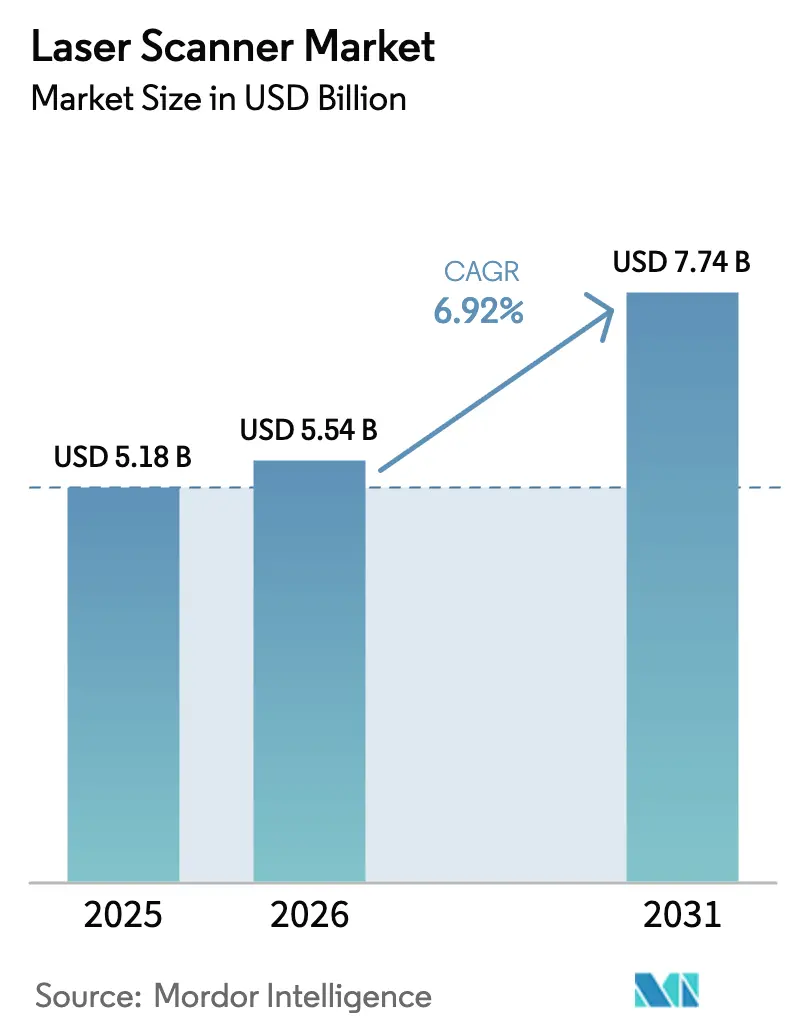

| Taille du Marché (2026) | 5.54 Milliards de dollars |

| Taille du Marché (2031) | 7.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des scanners laser par ���ϲ�����

La taille du marché des scanners laser devrait passer de 5,18 milliards USD en 2025 à 5,54 milliards USD en 2026 et devrait atteindre 7,74 milliards USD d'ici 2031, avec un TCAC de 6,92 % sur la période 2026-2031. L'adoption soutenue dans les projets de modernisation des jumeaux numériques géospatiaux, la robotique mobile autonome et le renforcement des réglementations BIM continue d'élargir les cas d'usage pour les utilisateurs finaux. Les avancées dans les LiDAR à état solide suppriment les pièces mobiles, ouvrant de nouvelles perspectives dans l'électronique grand public et la préservation du patrimoine, tandis que les opérateurs d'éoliennes offshore en mer du Nord créent un créneau durable pour les systèmes longue portée. Dans la région Asie-Pacifique, la robotisation des centres de traitement des commandes du commerce en ligne et l'intégration des systèmes d'aide à la conduite (ADAS) stimulent la croissance des volumes, tandis que les industries de transformation européennes déploient des scanners dans le cadre de programmes de développement durable axés sur les actifs. La concurrence se déplace du matériel vers des offres SaaS intégrées qui simplifient les flux de traitement des données et raccourcissent les délais de retour sur investissement.

Principaux enseignements du rapport

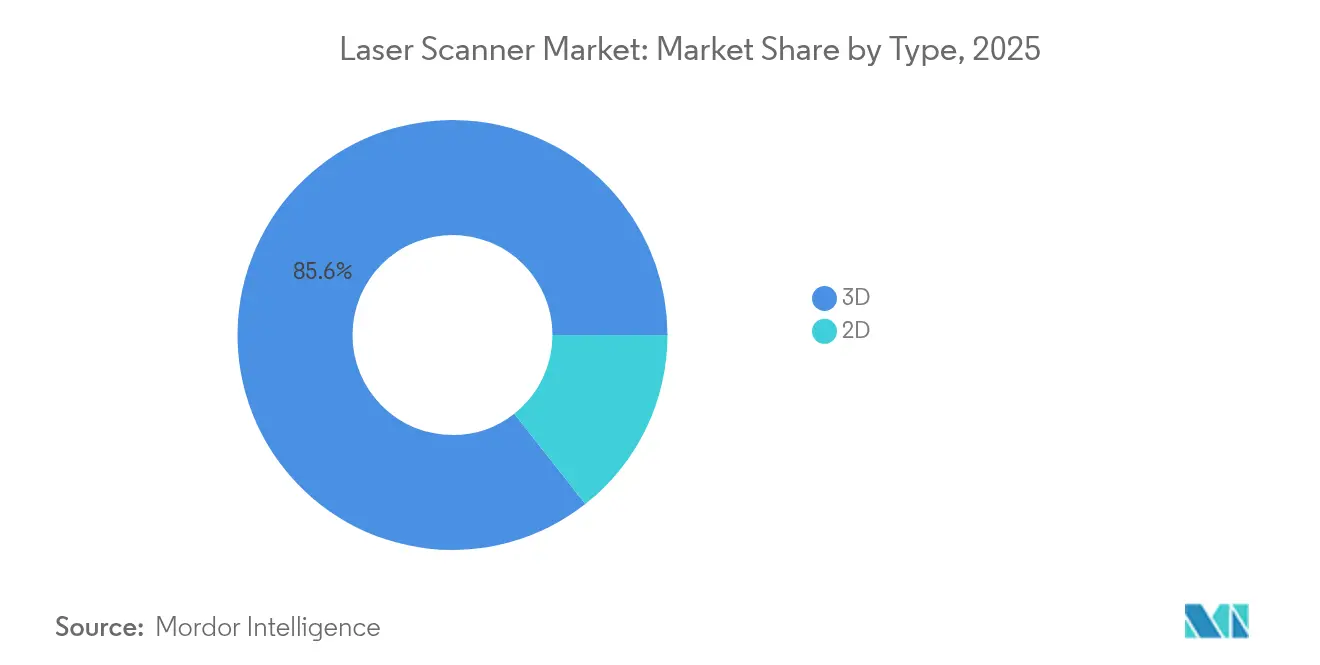

- Par type, les scanners 3D détenaient 85,60 % des parts du marché des scanners laser en 2025 ; les scanners 2D devraient enregistrer la croissance la plus lente jusqu'en 2031.

- Par portée, les modèles à moyenne portée représentaient 45,20 % de la taille du marché des scanners laser en 2025, tandis que les systèmes à courte portée devraient progresser à un TCAC de 8,05 % jusqu'en 2031.

- Par technologie, les plateformes à temps de vol contrôlaient 51,30 % des parts de revenus en 2025 ; les unités à lumière structurée enregistrent le TCAC le plus rapide à 7,75 %.

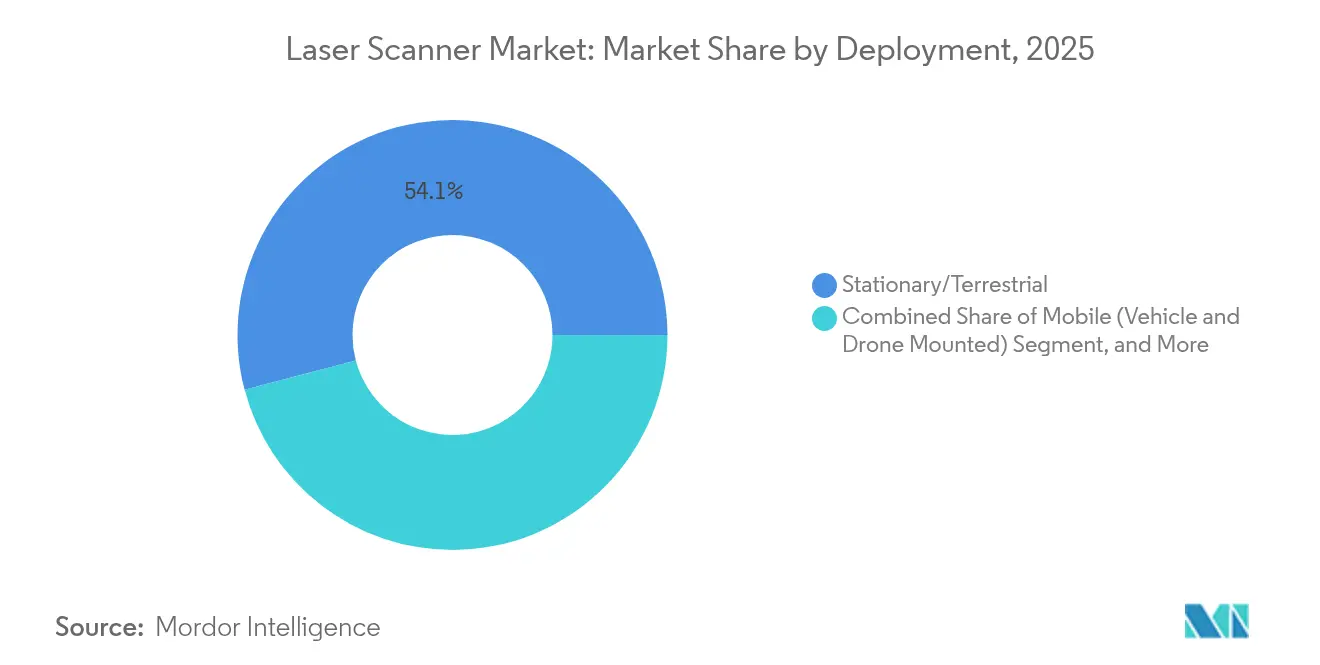

- Par déploiement, les scanners stationnaires/terrestres dominaient avec 54,10 % des revenus de 2025, tandis que les appareils portatifs affichent une perspective de TCAC de 7,85 %.

- Par secteur vertical, le bâtiment, la construction et le BIM représentaient 31,40 % du marché des scanners laser en 2025 ; le patrimoine culturel et l'archéologie progressent à un TCAC de 8,55 % jusqu'en 2031.

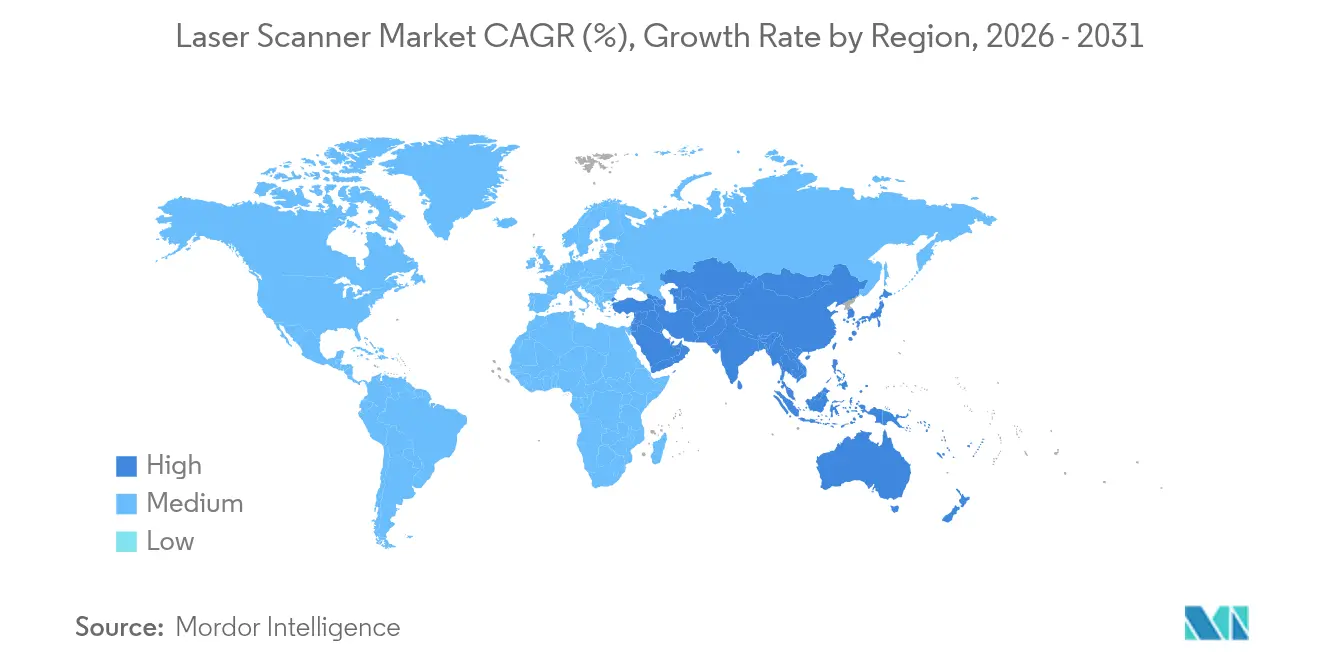

- Par géographie, l'Asie-Pacifique était en tête avec 33,10 % des parts régionales du marché des scanners laser en 2025 ; la région est également la plus dynamique avec un TCAC de 7,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des scanners laser

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des programmes de modernisation des jumeaux numériques géospatiaux dans les industries de transformation européennes | +1.2% | Europe, avec des retombées en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption rapide de robots mobiles autonomes équipés de LiDAR dans les centres de traitement des commandes du commerce en ligne en Asie | +1.8% | Cœur Asie-Pacifique, expansion mondiale | Court terme (≤ 2 ans) |

| Conformité BIM obligatoire pour les projets d'infrastructure publique en Amérique du Nord | +1.5% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Les subventions pour la numérisation du patrimoine culturel accélèrent la demande de scanners terrestres au Moyen-Orient | +0.9% | Moyen-Orient, sites patrimoniaux mondiaux | Long terme (≥ 4 ans) |

| Intégration de LiDAR compact à état solide dans les plateformes ADAS japonaises et coréennes | +1.1% | Asie-Pacifique, automobile mondial | Court terme (≤ 2 ans) |

| La maintenance des jumeaux numériques des parcs éoliens offshore stimule les expéditions de scanners longue portée en mer du Nord | +0.8% | Europe, offshore mondial | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Expansion des programmes de modernisation des jumeaux numériques géospatiaux dans les industries de transformation européennes

Les opérateurs industriels européens numérisent leurs installations pour réduire les émissions et prolonger les cycles de vie des actifs, ce qui génère une demande accrue de scanners sub-millimétriques alimentant des jumeaux numériques pilotés par l'IA. L'initiative Destination Earth de l'UE soutient le financement public pour la capture géospatiale haute densité, et des projets tels que l'inspection des ponts en France et la plateforme d'égouts KaSyTwin en Allemagne illustrent des gains opérationnels tangibles.[1]Frontiers in Research Metrics and Analytics, "Les jumeaux numériques dans la transition durable," frontiersin.org Les fournisseurs capables d'associer le matériel à des outils d'analyse sont en position de capter des revenus logiciels récurrents, les acheteurs privilégiant les solutions de bout en bout.

Adoption rapide de robots mobiles autonomes équipés de LiDAR dans les centres de traitement des commandes du commerce en ligne en Asie

Les entrepôts chinois et d'Asie du Sud-Est font face à des pénuries de main-d'œuvre et à une complexité croissante des commandes, ce qui pousse les opérateurs à déployer des robots guidés par LiDAR pour la navigation et le tri intelligent. Le déploiement par Amazon à Dortmund d'unités de numérisation à six faces illustre les gains de productivité, tandis que les analystes prévoient que le parc installé de robots dépassera 1,3 milliard d'unités d'ici 2035.[2]Amazon Staff, "Amazon dévoile 7 nouveaux robots dans une station de livraison innovante," aboutamazon.com Les capteurs à courte portée et à faible coût intégrés à l'IA embarquée gagnent ainsi des parts au sein du marché des scanners laser.

Conformité BIM obligatoire pour les projets d'infrastructure publique en Amérique du Nord

Les organismes fédéraux et étatiques exigent désormais des livrables BIM pour les nouveaux ouvrages de génie civil, intégrant la numérisation 3D dans les périmètres de projet de l'appel d'offres à la maintenance. Le programme 3D-4D-BIM de la GSA et la feuille de route de livraison numérique du MDOT établissent des flux de travail dans lesquels la capture de nuages de points est une donnée d'entrée incontournable.[3]General Services Administration, "Modélisation des informations du bâtiment 3D-4D," gsa.gov Les fournisseurs de scanners qui alignent leurs formats de données sur les normes NBIMS-US V4 accélèrent les cycles d'achat et réduisent les frictions avec les contractants.

Les subventions pour la numérisation du patrimoine culturel accélèrent la demande de scanners terrestres au Moyen-Orient

Les programmes soutenus par l'UNESCO en Irak et dans les États voisins financent des relevés haute résolution de temples, de mosquées et de fouilles archéologiques. Les numérisations laser terrestres préservent les artefacts face aux risques environnementaux et géopolitiques, créant un créneau spécialisé pour les systèmes portables et robustes pour le terrain. Les fournisseurs proposant des formations intégrées et des logiciels de photogrammétrie se différencient davantage dans ce segment où les compétences sont rares.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement élevé des scanners à précision sub-millimétrique limitant l'adoption par les PME sud-américaines | -0.8% | Amérique du Sud, marchés en développement | Moyen terme (2-4 ans) |

| Pénurie de techniciens en conversion nuage de points vers BIM ralentissant le retour sur investissement dans la construction en Afrique | -0.6% | Afrique, autres marchés émergents | Long terme (≥ 4 ans) |

| Les formats propriétaires de données de numérisation freinent l'interopérabilité inter-plateformes dans la cartographie gouvernementale | -0.4% | Mondial, secteurs gouvernementaux | Court terme (≤ 2 ans) |

| Les droits de douane et les retards de certification de classe 3B limitent l'entrée sur le marché indien | -0.7% | Inde, marchés APAC similaires | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Coût d'investissement élevé des scanners à précision sub-millimétrique limitant l'adoption par les PME sud-américaines

Les PME brésiliennes, qui contribuent à 50 % de la valeur ajoutée nationale tout en investissant peu en R&D, trouvent les scanners haut de gamme inabordables sans incitations publiques.[4]General Services Administration, "Modélisation des informations du bâtiment 3D-4D," gsa.gov Il en résulte un retard d'adoption dans la construction et la fabrication, maintenant le marché régional des scanners laser en deçà de son potentiel.

Pénurie de techniciens en conversion nuage de points vers BIM ralentissant le retour sur investissement dans la construction en Afrique

En Afrique du Sud, les contraintes de main-d'œuvre et les coûts des matériaux importés entravent les flux de travail numériques, malgré le fait que 58 % des constructeurs accordent la priorité à la transformation. Sans personnel qualifié pour convertir les nuages de points en BIM, les propriétaires sous-utilisent les scanners et reportent leurs achats ultérieurs.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type : la domination de la 3D stimule l'innovation

Les unités 3D ont capté 85,60 % des revenus en 2025, constituant l'épine dorsale du marché des scanners laser. Leur perspective de TCAC de 6,95 % reflète la migration vers les jumeaux numériques et la navigation autonome. Les appareils 2D restent pertinents pour les tâches de contrôle qualité ciblées, mais subissent une pression sur les prix à mesure que les coûts de la 3D diminuent.

Le pilotage de faisceau à état solide, mis au point par Lumotive et Hokuyo en 2024, élimine les miroirs rotatifs, réduisant les facteurs de forme et la consommation d'énergie. Cette avancée s'inscrit dans la quête du secteur des scanners laser pour des capteurs robustes et sans entretien.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par portée : le leadership de la moyenne portée face à la disruption de la courte portée

Les produits à moyenne portée (50-200 m) détenaient 45,20 % des parts de la taille du marché des scanners laser en 2025 en raison de la demande dans la construction et l'inspection des actifs. Néanmoins, les modèles à courte portée (< 50 m) affichent un TCAC de 8,05 % avec la prolifération des robots, des drones et des outils portatifs.

L'innovation à courte portée se concentre sur les circuits intégrés spécifiques à l'application (ASIC) compacts et le traitement IA embarqué, répondant aux besoins de cartographie en temps réel dans les allées logistiques et les cellules d'usine. Les scanners longue portée restent indispensables pour l'éolien offshore et les mines, mais demeurent un créneau en volume.

Par technologie : stabilité du temps de vol face à l'innovation de la lumière structurée

Le temps de vol conserve la majorité des parts à 51,30 %, apprécié pour sa précision dans les fonctions de sécurité aérospatiales et automobiles. Parallèlement, la lumière structurée s'accélère à un TCAC de 7,75 %, portée par les économies d'échelle de l'électronique grand public et une acquisition de données plus rapide.

Les dépôts de brevets de Meta et Snap soulignent les efforts continus de R&D pour améliorer l'efficacité des projecteurs et la stabilité thermique, maintenant une pression concurrentielle élevée.

Par déploiement : les systèmes stationnaires ancrent la croissance du marché

Les scanners stationnaires ont généré 54,10 % des revenus de 2025 grâce aux obligations de documentation des infrastructures. Les unités portatives affichent le TCAC le plus élevé à 7,85 %, les inspecteurs exigeant de la mobilité à l'intérieur des raffineries et sur les lignes de production. Les plateformes mobiles sur véhicule ou drone servent les corridors et les lignes électriques où la navigation assistée par GPS est essentielle.

Le Leap ST de FARO, lancé en janvier 2025, regroupe cinq modes, confirmant l'appétit des utilisateurs pour les systèmes portables multifonctions.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur vertical : le leadership de la construction rencontre l'innovation patrimoniale

Les applications de construction et de BIM représentent 31,40 % des ventes actuelles et resteront l'ancre des revenus à mesure que les gouvernements renforcent les règles de livraison basées sur les maquettes numériques. La préservation du patrimoine, soutenue par des subventions au Moyen-Orient, enregistre le TCAC le plus rapide à 8,55 %, tirant parti de la numérisation sub-millimétrique pour protéger les artefacts historiques.

La fabrication industrielle, l'automobile, l'aérospatiale et la défense maintiennent chacune une demande stable pour les tâches de métrologie et d'alignement, soutenant les volumes de base sur l'ensemble du marché des scanners laser.

Analyse géographique

L'Asie-Pacifique est en tête avec 33,10 % des revenus de 2025 et le TCAC le plus élevé à 7,95 % jusqu'en 2031. La robotique des centres de traitement des commandes et les chaînes d'approvisionnement LiDAR pour les ADAS au Japon et en Corée alimentent des commandes récurrentes, tandis que le programme de stimulation des usines intelligentes en Chine maintient les volumes domestiques à un niveau élevé. Les licences d'importation en Inde ralentissent la croissance plus large de l'APAC, mais les réformes réglementaires pourraient libérer un potentiel latent.

L'Amérique du Nord bénéficie des obligations BIM et d'un vaste parc aérospatial nécessitant une métrologie haute précision. Les fournisseurs établis maintiennent une fabrication locale pour obtenir les approbations de défense, bien que les cycles de remplacement s'allongent à mesure que les systèmes passent du matériel aux mises à niveau logicielles.

L'Europe exploite les jumeaux numériques pour ses objectifs de développement durable et entretient son parc éolien offshore en expansion. Des programmes tels que Destination Earth et KaSyTwin témoignent du soutien public, et les institutions culturelles capitalisent sur les fonds patrimoniaux de l'UE pour la numérisation des sites. Dans l'ensemble, la région déplace son accent du nombre d'équipements vers la valeur de l'analyse des données.

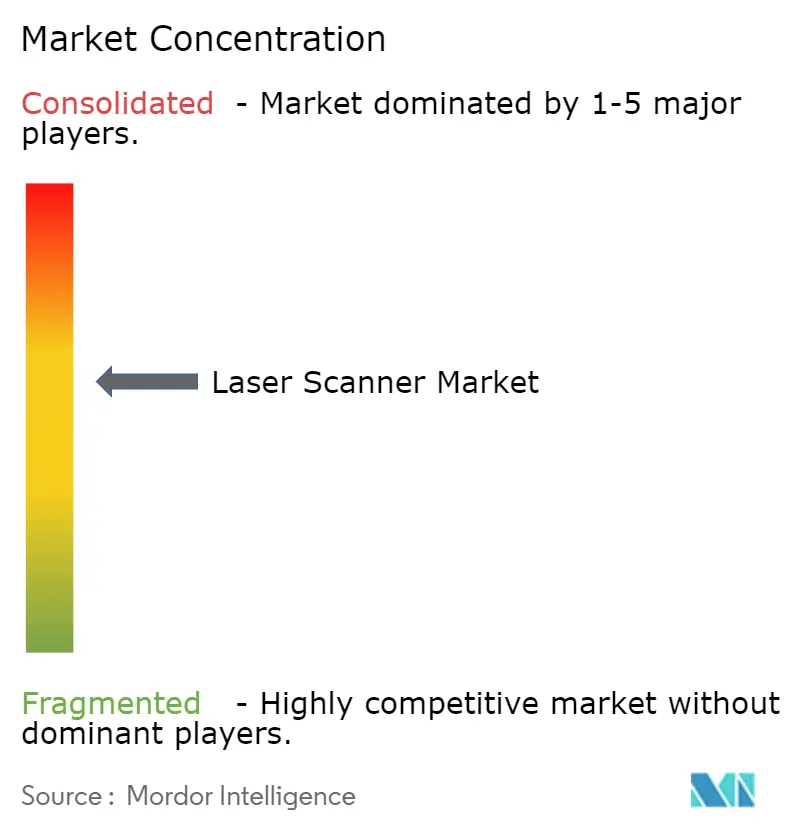

Paysage concurrentiel

Le marché des scanners laser est modérément fragmenté. Hexagon, Trimble et FARO consacrent 10 à 12 % de leurs revenus à la R&D, permettant des actualisations régulières de produits et l'expansion de modules SaaS qui automatisent les flux de traitement des nuages de points. La part logicielle de Trimble a atteint 75 % au premier trimestre 2025, illustrant le pivot vers les revenus récurrents.

Les acquisitions stratégiques s'accélèrent. Hexagon a acquis la suite Geomagic de 3D Systems pour 123 millions USD ; Viavi a acquis Inertial Labs pour jusqu'à 325 millions USD ; et Kraken Robotics a racheté 3D at Depth pour élargir son LiDAR sous-marin. Ces opérations consolident la propriété intellectuelle, intègrent des outils d'analyse et augmentent l'effet de levier de la vente croisée.

Des start-ups telles que Lumotive, Microvision et Lincoln Laser ciblent des architectures à état solide ou MEMS pour concurrencer les unités mécaniques sur le coût et la durabilité. Pendant ce temps, l'alliance de Topcon en mai 2025 avec FARO illustre la coopération inter-marques pour associer matériel et plateformes cloud. Le paysage qui en résulte récompense les fournisseurs qui fusionnent mesure, analyse et schémas de données ouverts.

Leaders du secteur des scanners laser

-

Carl Zeiss Optotechnick GmbH

-

Hexagon AB

-

Creaform

-

Topcon Corporation

-

RIEGL Laser Measurement Systems GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Topcon Corporation et FARO Technologies ont conclu un accord stratégique pour co-développer des solutions de numérisation laser associant l'optique Topcon au logiciel FARO.

- Mars 2025 : Hexagon AB a confirmé son intention de scinder sa division Intelligence du cycle de vie des actifs en une société de logiciels générant 1,448 milliard USD de revenus, visant une introduction en bourse aux É�ٲ��ٲ�-���Ծ��� en 2026.

- Mars 2025 : Kraken Robotics a acquis 3D at Depth pour renforcer son LiDAR SeaVision et approfondir son implantation aux É�ٲ��ٲ�-���Ծ���.

- Février 2025 : GSI Group a acquis Lincoln Laser Company pour 11 millions USD afin d'ajouter des scanners polygonaux ultrarapides à son portefeuille Cambridge Technology.

- Janvier 2025 : FARO a lancé le scanner portatif Leap ST doté de cinq modes de fonctionnement pour la métrologie en fabrication.

Périmètre du rapport sur le marché mondial des scanners laser

Les scanners laser, qui sont des dispositifs sans contact, utilisent la technologie laser infrarouge pour capturer des millions de points de données discrets. Cette technologie permet des mesures précises d'objets ou d'espaces, produisant des images 3D détaillées en quelques minutes. Ces images sont constituées de millions de points de données 3D, connus sous le nom de nuage de points.

L'étude suit les revenus générés par la vente de solutions de scanners laser par différents acteurs à travers le monde. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets post-COVID-19 et d'autres facteurs macroéconomiques sur le marché. Le périmètre du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments de marché.

Le marché des scanners laser est segmenté par type (2D et 3D), secteur vertical (automobile, alimentation, boissons et biens de consommation, santé et pharmacie, gouvernement et défense, bâtiment et construction, et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Les tailles de marché et les prévisions en valeur (USD) pour tous les segments ci-dessus sont fournies.

| 2D |

| 3D |

| Courte portée (moins de 50 m) |

| Moyenne portée (50-200 m) |

| Longue portée (au-dessus de 200 m) |

| Temps de vol (ToF) |

| ���������� |

| Triangulation |

| Lumière structurée |

| Stationnaire/Terrestre |

| Mobile (monté sur véhicule et drone) |

| Portatif |

| Automobile et transport |

| Aérospatiale et défense |

| Bâtiment, construction et BIM |

| Fabrication industrielle et automatisation |

| Pétrole, gaz et mines |

| Santé et sciences de la vie |

| Patrimoine culturel et archéologie |

| Gouvernement, relevé et cartographie |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | ����é������ | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type | 2D | ||

| 3D | |||

| Par portée | Courte portée (moins de 50 m) | ||

| Moyenne portée (50-200 m) | |||

| Longue portée (au-dessus de 200 m) | |||

| Par technologie | Temps de vol (ToF) | ||

| ���������� | |||

| Triangulation | |||

| Lumière structurée | |||

| Par déploiement | Stationnaire/Terrestre | ||

| Mobile (monté sur véhicule et drone) | |||

| Portatif | |||

| Par secteur vertical | Automobile et transport | ||

| Aérospatiale et défense | |||

| Bâtiment, construction et BIM | |||

| Fabrication industrielle et automatisation | |||

| Pétrole, gaz et mines | |||

| Santé et sciences de la vie | |||

| Patrimoine culturel et archéologie | |||

| Gouvernement, relevé et cartographie | |||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | ����é������ | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des scanners laser ?

Le marché des scanners laser est évalué à 5,54 milliards USD en 2026

À quelle vitesse le marché des scanners laser croît-il ?

Il devrait progresser à un TCAC de 6,92 %, pour atteindre 7,74 milliards USD d'ici 2031.

Quelle région est en tête du marché des scanners laser aujourd'hui ?

L'Asie-Pacifique détient 33,10 % des revenus mondiaux et affiche le TCAC le plus rapide à 7,95 %.

Quel secteur vertical applicatif connaît la croissance la plus rapide ?

Le patrimoine culturel et l'archéologie enregistrent le TCAC le plus élevé à 8,55 % jusqu'en 2031.

Quelle technologie domine la numérisation laser ?

Les systèmes à temps de vol conservent 51,30 % des parts de marché, appréciés pour leur précision éprouvée.

Comment les fournisseurs se différencient-ils dans le secteur des scanners laser ?

Les leaders investissent 10 à 12 % de leurs ventes en R&D et associent le matériel à des plateformes SaaS pour rationaliser les flux de traitement des nuages de points.

Dernière mise à jour de la page le: