Taille et Part du Marché Koweïtien du Pétrole et du Gaz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

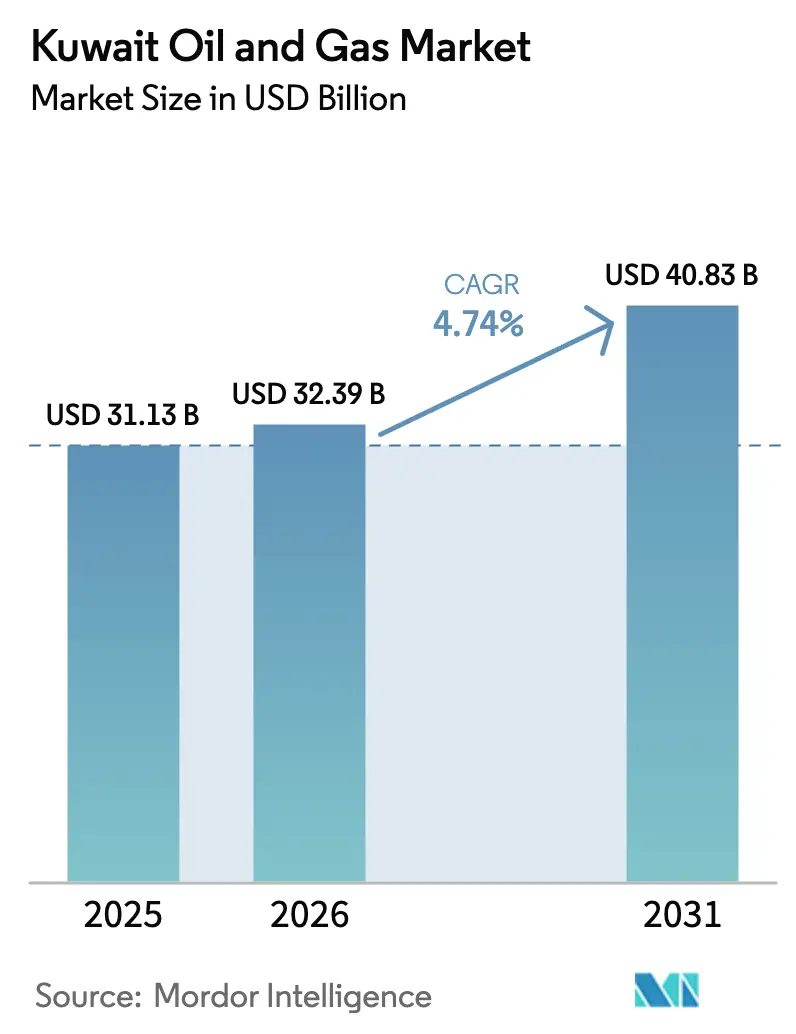

| Taille du marché de l'année de base (2025) | 31.13 Milliards de dollars |

| Taille du Marché (2026) | 32.39 Milliards de dollars |

| Taille du Marché (2031) | 40.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Koweïtien du Pétrole et du Gaz par ���ϲ�����

La taille du Marché Koweïtien du Pétrole et du Gaz était évaluée à 31,13 milliards USD en 2025 et devrait croître de 32,39 milliards USD en 2026 pour atteindre 40,83 milliards USD d'ici 2031, à un CAGR de 4,74 % durant la période de prévision (2026-2031).

La discipline des quotas OPEP+ plafonne les volumes bruts de pétrole brut, mais les investissements pilotés par l'État de 9 à 10 milliards USD par an poussent les zones frontières offshore vers le développement et ralentissent les taux de déclin dans les champs terrestres matures.[1]Kuwait Oil Company, "Plateforme Numérique Intégrée de Champ de Kuwait Oil Company Opérationnelle sur 1 200 Puits," kockw.com La rentabilité en aval est en hausse alors que la raffinerie d'Al-Zour, d'une capacité de 615 000 barils par jour, approche de son débit nominal et capte les primes sur les combustibles de soute conformes à l'OMI.[2]Kuwait Integrated Petroleum Industries Company, "Rapport Annuel KIPIC 2024-25," kipic.com La demande intérieure de gaz pour la production d'électricité et le dessalement se développe plus rapidement que l'offre, soutenant les importations de GNL et stimulant l'expansion intermédiaire.[3]Ministère Koweïtien de l'Électricité et de l'Eau, "Ministère Koweïtien de l'Électricité et de l'Eau : Analyse de la Capacité Installée et de la Demande de Pointe," mew.gov.kw Par ailleurs, les déploiements de champs pétroliers numériques sur 1 200 puits réduisent les temps non productifs et réorientent le capital vers la maintenance prédictive et l'optimisation de la production.

Principaux Enseignements du Rapport

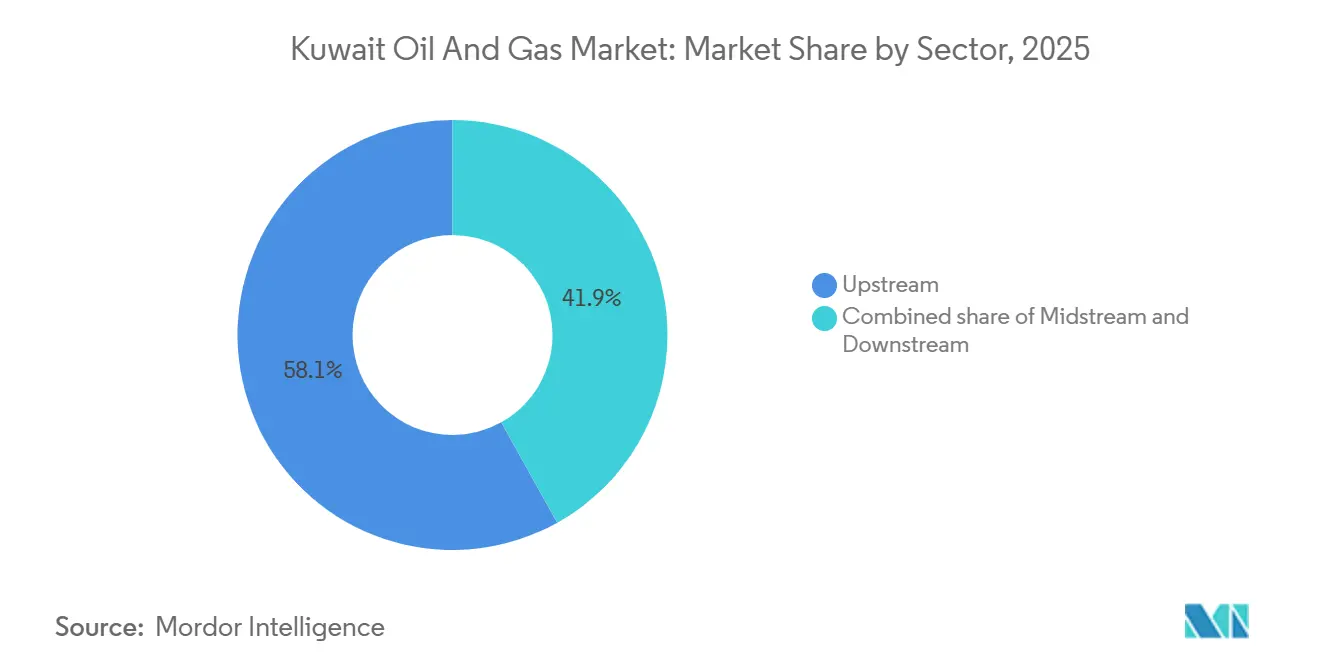

- Par secteur, l'amont a capté 58,14 % de la part de marché koweïtienne du pétrole et du gaz en 2025, tandis que l'aval progresse à un CAGR de 6,18 % jusqu'en 2031.

- Par localisation, les actifs terrestres détenaient 91,5 % de la taille du marché koweïtien du pétrole et du gaz en 2025 ; l'activité offshore croît à un CAGR de 7,1 % grâce à trois découvertes majeures.

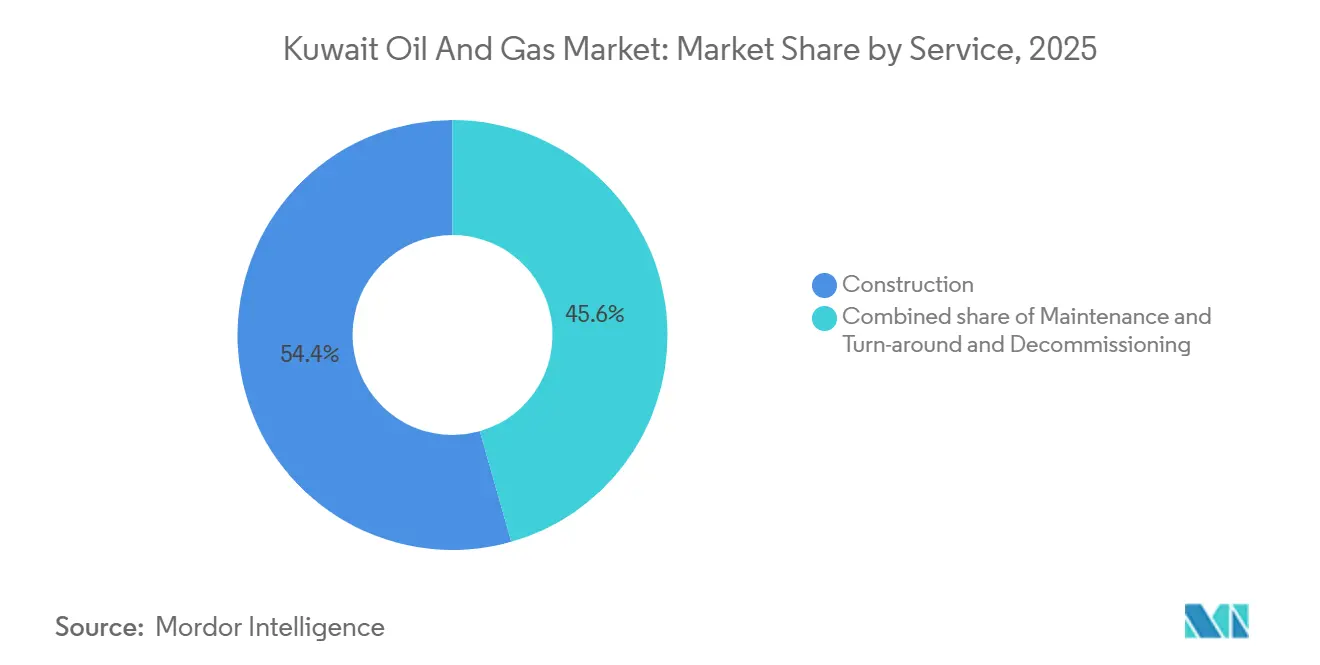

- Par service, les services de construction ont dominé avec 54,4 % de la part de marché koweïtienne du pétrole et du gaz en 2025, tandis que le déclassement devrait se développer à un CAGR de 6,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Koweïtien du Pétrole et du Gaz

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Plan d'Expansion Amont de 30 Milliards USD sur Cinq Ans (2024-29) | +1.2% | Greater Burgan, Ouest du Koweït, blocs offshore de la Zone Neutre | Moyen terme (2-4 ans) |

| Montée en Puissance de la Raffinerie d'Al-Zour Améliorant les Marges en Aval | +0.9% | National ; répercussions à l'exportation vers l'Asie et l'Afrique de l'Est | Court terme (≤ 2 ans) |

| Développement de la Zone Neutre Revitalisant la Production Offshore | +0.7% | Zone Partagée de Wafra, Khafji et nouvelles découvertes offshore | Moyen terme (2-4 ans) |

| Hausse de la Demande Intérieure de Gaz pour l'Électricité et le Dessalement | +0.6% | Centres de dessalement côtiers et réseaux urbains | Long terme (≥ 4 ans) |

| Déploiements de Champs Pétroliers Numériques | +0.4% | Nord du Koweït, Greater Burgan | Moyen terme (2-4 ans) |

| Fabrication Nationale de Pipelines et d'Équipements | +0.3% | Zones industrielles de Shuaiba et Ahmadi | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Plan d'Expansion Amont de 30 Milliards USD sur Cinq Ans (2024-29)

Kuwait Petroleum Corporation alloue entre 9 et 10 milliards USD chaque année jusqu'en 2030 pour compenser le déclin naturel de 4 % à 6 % dans les réservoirs matures et développer de nouvelles zones offshore.[4]Rédacteurs, "Les Dépenses d'Investissement Amont du Koweït Devraient Atteindre 9 à 10 Milliards USD Annuellement jusqu'en 2030," Middle East Economic Survey, mees.com Le programme d'investissement est centré sur le maintien du plateau de Burgan à 1,7 million de barils par jour, la relance de la capacité de la Zone Neutre vers 600 000 barils par jour, et le forage de puits jurassiques à haute pression nécessitant des complétions horizontales et une fracturation multi-étapes. Le risque d'exécution repose sur l'approvisionnement en arbres sous-marins, en tubes pour service acide et en séparateurs haute température dans un contexte de goulots d'étranglement de la chaîne d'approvisionnement mondiale pouvant prolonger la fabrication de 6 à 12 mois. L'attribution en juillet 2025 à KBR de l'étude d'avant-projet détaillé pour le Programme de Pétrole Lourd de South Ratqa souligne une poussée vers les bruts visqueux nécessitant une récupération thermique à un coût incrémental de 15 à 20 USD par baril. Les fenêtres de travaux sur le terrain limitées à la période octobre-avril ajoutent une pression saisonnière sur les calendriers, rendant la coordination logistique en temps réel essentielle pour une livraison dans les délais.

Montée en Puissance de la Raffinerie d'Al-Zour Améliorant les Marges en Aval

Al-Zour a atteint un débit moyen de 507 458 barils par jour au cours de l'exercice 2024-25, soit 82 % de sa conception de 615 000 barils par jour, après avoir achevé sa construction mécanique en juillet 2023. Les exportations de janvier 2026 ont dépassé 1 million de tonnes de fioul à très faible teneur en soufre, captant une prime de 8 à 12 USD par tonne dans les centres de soutage asiatiques et élargissant les marges en aval de 4 à 6 USD par baril par rapport aux raffineries existantes. Les unités d'hydrocraquage et de cokéfaction retardée offrent un rendement en distillats de 95 % contre 70 % à 75 % dans les installations plus anciennes, tandis que l'intégration avec un terminal GNL de 22 millions de tonnes par an substitue du gaz moins cher au combustible de raffinerie et réduit les coûts de 0,30 USD par baril. La fusion KNPC-KIPIC, lancée en avril 2025, vise 2 milliards USD de synergies annuelles en unifiant les achats et le stockage, signalant une intégration plus profonde de la chaîne de valeur. La hausse des ventes intérieures de carburant, prévue à 17 milliards de litres dans trois ans, ancrera davantage l'utilisation de la raffinerie.

Développement de la Zone Neutre Revitalisant la Production Offshore

La production de la Zone Neutre Partagée a rebondi à environ 341 000 barils par jour début 2025 après des arrêts antérieurs, et les plans bilatéraux visent 600 000 barils par jour grâce à des mises à niveau des installations et des forages de remplissage. Le test Wara-Burgan-1 de mai 2025 a produit plus de 500 barils par jour de brut API 26°-27°, validant des cibles crétacées plus profondes et déclenchant un programme d'évaluation de six puits. Kuwait Gulf Oil Company accélère la mise en place de collecteurs sous-marins, de conduites d'écoulement et d'une plateforme de traitement centrale pour connecter les nouvelles découvertes aux réseaux d'exportation d'ici fin 2027, sous réserve de délais d'approvisionnement en équipements de 18 à 24 mois. Les exigences d'approbation conjointe entre le Koweït et l'Arabie Saoudite continuent d'ajouter 12 à 24 mois aux décisions finales d'investissement lorsque les conditions de récupération des coûts divergent. La teneur élevée en H₂S dans les récentes découvertes de gaz offshore oblige à l'injection de gaz acide ou à des unités de récupération du soufre qui augmentent les coûts de développement de 1,50 à 2,00 USD par millier de pieds cubes.

Hausse de la Demande Intérieure de Gaz pour l'Électricité et le Dessalement

La production de gaz naturel a atteint un record de 2,07 milliards de pieds cubes par jour en juin 2025, mais les charges de pointe estivales pour l'électricité et le dessalement dépassent l'offre, contraignant aux importations de GNL via le terminal de 22 millions de tonnes par an d'Al-Zour. La capacité de production installée s'élève à 21 GW, mais le vieillissement des turbines réduit la production fiable à environ 17 GW, incitant aux importations d'électricité en provenance d'Arabie Saoudite et accélérant le retrait des unités alimentées au pétrole. La stratégie gazière 2040 vise 4 milliards de pieds cubes par jour, le gaz jurassique non associé fournissant la moitié de ce volume si les performances des réservoirs répondent aux attentes. Le dessalement consomme déjà 15 % de l'approvisionnement national en gaz, et chaque ajout de capacité de 10 millions de gallons par jour nécessite environ 35 millions de pieds cubes par jour de gaz combustible, ancrant la demande à long terme. La mise à niveau du pipeline par HEISCO en 2024 a supprimé les goulots d'étranglement dans le sud, mais un déblocage supplémentaire des capacités intermédiaires est essentiel pour éviter les pénuries d'approvisionnement hivernales.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité des Quotas OPEP+ et Réductions de Conformité | -0.8% | National ; répercussions sur les prix mondiaux et les recettes fiscales | Court terme (≤ 2 ans) |

| Coûts Élevés du Mandat Zéro Torchage des Émissions | -0.5% | Nouveaux centres de collecte et plateformes offshore | Moyen terme (2-4 ans) |

| Rotation Ministérielle Chronique Ralentissant les Sanctions de Projets | -0.3% | Décisions finales d'investissement amont et aval | Moyen terme (2-4 ans) |

| Pressions de la Pénurie d'Eau sur la Récupération Assistée du Pétrole | -0.2% | Champs intérieurs utilisant l'injection de polymères ou la vapeur | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Volatilité des Quotas OPEP+ et Réductions de Conformité

Le quota koweïtien de février 2026 de 2,58 millions de barils par jour se situe 620 000 barils par jour en dessous de la capacité durable et 1,42 million de barils par jour en deçà de l'objectif 2035, ce qui se traduit par une perte de revenus annuelle de 1,3 milliard USD pour chaque réduction de 100 000 barils par jour à 75 USD le Brent. Les arrêts répétés dans les puits à haute productivité de Burgan augmentent les coûts de redémarrage des puits de 200 000 à 500 000 USD chacun. Les réunions trimestrielles de l'OPEP+ précisent rarement les clarifications de référence, obligeant Kuwait Oil Company à modéliser plusieurs scénarios de production qui gonflent les budgets de planification jusqu'à 8 % OPEC.ORG. L'incertitude contractuelle immobilise également les appareils de forage et les équipements de fracturation hydraulique réservés 18 à 24 mois à l'avance, laissant des obligations de taux journaliers en suspens lorsque les quotas se resserrent. Les projets à long délai font face à des évaluations de valeur actuelle nette actualisées car les volumes débloqués pourraient ne pas être monétisables dans le cadre des allocations futures.

Coûts Élevés du Mandat Zéro Torchage des Émissions

L'Autorité Publique de l'Environnement du Koweït impose désormais le zéro torchage de routine sur tous les nouveaux actifs, ajoutant entre 80 et 150 millions USD à chaque budget majeur de centre de collecte pour les compresseurs, les unités de déshydratation et les trains de récupération du soufre. La conformité offshore est plus coûteuse car les contraintes d'espace et de poids imposent des conduites d'exportation de gaz sous-marines dont le prix est de 2 à 3 millions USD par kilomètre dans les eaux peu profondes du Golfe. Les torchères non conformes font face à des amendes journalières de 10 000 USD, accélérant l'adoption de la surveillance continue des émissions et de la détection du méthane par satellite qui coûtent entre 5 et 10 millions USD par actif plus des abonnements logiciels annuels. Les flux de gaz acide avec >10 % de H₂S nécessitent une gestion supplémentaire du soufre qui augmente les charges d'exploitation de 0,40 à 0,60 USD par baril dans des champs comme les nouvelles découvertes de la Zone Neutre. Bien que la politique permette au Koweït de commercialiser des barils à faible empreinte carbone, elle pèse sur les flux de trésorerie à court terme et prolonge les délais de rentabilité.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Secteur : L'Amont Ancre les Revenus, l'Aval Stimule la Croissance

L'amont a contribué à hauteur de 58,14 % des revenus du marché koweïtien du pétrole et du gaz en 2025, reflétant la domination du complexe de Burgan et le redémarrage de la Zone Neutre. Cependant, les limites de l'OPEP+ et le déclin naturel tempèrent la croissance, maintenant la valeur du segment presque stable jusqu'en 2028. L'aval progresse à un CAGR de 6,18 % jusqu'en 2031 alors que le rendement en distillats de 95 % d'Al-Zour améliore les marges et renforce la compétitivité à l'exportation. Les investissements intermédiaires sont en retard sur la demande intérieure de gaz qui a atteint 2,07 milliards de pieds cubes par jour en 2025 et pourrait doubler d'ici 2040. Le contrat Mutriba de 1,5 milliard USD de Schlumberger montre que les opérateurs externalisent la complexité pour accélérer la première production et prolonger les taux de plateau.

L'intensité capitalistique en amont augmente à mesure que les opérateurs s'aventurent dans des réservoirs plus profonds, plus chauds et plus acides nécessitant des alliages résistants à la corrosion et des systèmes de complétion haute pression, poussant les coûts moyens des puits vers 8 à 12 millions USD. La taille du marché koweïtien du pétrole et du gaz liée à l'aval dispose de plus de marge car chaque augmentation d'un point de pourcentage de l'utilisation d'Al-Zour ajoute environ 160 millions USD de marge brute annuelle aux craquages actuels. L'intégration via la fusion KNPC-KIPIC regroupe 1,42 million de barils par jour de capacité de raffinage et 3,12 millions de barils par jour de capacité de traitement du gaz, créant un levier d'achat et débloquant 2 milliards USD d'économies de coûts. Le développement du pétrole lourd à South Ratqa diversifiera le portefeuille de bruts mais entraîne des coûts de génération de vapeur de 15 à 20 USD par baril produit. Alors que l'aval capte des rendements plus élevés, les allocations futures pourraient s'orienter vers l'intégration pétrochimique, impliquant un glissement progressif de la part de marché koweïtienne du pétrole et du gaz vers les actifs intermédiaires à aval au cours de la prochaine décennie.

Par Localisation : Héritage Terrestre, Dynamisme Offshore

Les champs terrestres ont fourni 91,5 % de la production de 2025 et ont conservé la position de revenus dominante au sein du marché koweïtien du pétrole et du gaz la même année, grâce aux grappes bien développées de Burgan, du Nord du Koweït et de l'Ouest du Koweït qui maintiennent les coûts de forage proches de 3 à 5 millions USD par puits et soutiennent les taux de plateau malgré un déclin naturel de 4 % à 6 %. Les perspectives offshore progressent à un CAGR de 7,1 % jusqu'en 2031 avec trois découvertes annoncées entre juillet 2024 et octobre 2025, Al-Nokhatha, Al-Jlaiaa et Jazah-1, qui ont collectivement ajouté 4,5 milliards de barils équivalent pétrole, orientant le capital vers les plateformes sous-marines, les collecteurs et les conduites d'écoulement.

La relance de la Zone Neutre est la pièce maîtresse des dépenses offshore, visant 600 000 barils par jour d'ici 2028 une fois que les installations koweïto-saoudiennes conjointes atteindront leur plein débit. Les puits offshore coûtent entre 25 et 40 millions USD chacun, mais la qualité des réservoirs est plus élevée, avec des bruts API 26°-28° qui se négocient près du Brent et améliorent la taille du marché koweïtien du pétrole et du gaz, liée aux revenus d'exportation. Les actifs terrestres font face à des coûts d'élimination des eaux produites qui ajoutent 0,50 à 0,80 USD par baril, tandis que les campagnes offshore doivent faire face à des délais d'approvisionnement en équipements de 18 à 24 mois pouvant retarder la première production d'un cycle budgétaire complet. La surveillance numérique en temps réel couvre désormais 1 200 puits de Burgan, réduisant les temps non productifs et libérant des équipes pour des tâches offshore qui orientent le profil de croissance future du marché koweïtien du pétrole et du gaz vers des eaux plus profondes.

Par Service : La Construction Domine, le ��é������������Գ� s'Accélère

Les services de construction ont représenté 54,4 % de la part de marché koweïtienne du pétrole et du gaz en 2025, portés par quatre attributions de centres de collecte, GC-29, GC-30, GC-31 et GC-32, qui ajoutent ensemble 1,2 million de barils par jour de capacité de traitement du brut, tous exécutés selon des spécifications zéro torchage. Le déclassement est le segment de service à la croissance la plus rapide avec un CAGR de 6,6 % jusqu'en 2031, guidé par des règles de cautionnement plus strictes de l'Autorité Publique de l'Environnement qui obligent les opérateurs à colmater et abandonner les puits existants avant l'expiration des licences.

Les travaux de maintenance et d'arrêt technique se situent entre ces deux extrêmes, la surveillance intégrée basée sur l'état réduisant la fréquence des arrêts programmés aux raffineries d'Al-Zour et de Mina Abdullah jusqu'à 12 %. Baker Hughes a intégré un atelier de 25 000 mètres carrés dans le cadre d'un contrat pluriannuel de pompes électriques submersibles qui lie le paiement au temps de fonctionnement, soulignant le passage des ventes d'équipements vers des honoraires basés sur les résultats au sein du secteur koweïtien du pétrole et du gaz. À l'avenir, le marché koweïtien du pétrole et du gaz s'orientera vers une échelle de déclassement après 2029, une fois que les installations des centres de collecte auront atteint leur plateau et que l'abandon des champs existants s'élargira, offrant une résilience des marges aux entreprises de services disposant de références en matière de remédiation.

Analyse Géographique

La zone de Greater Burgan a produit environ 1,7 million de barils par jour en 2025, ancrant les volumes nationaux et hébergeant la plateforme numérique intégrée de champ de Kuwait Oil Company qui couvre plus de 1 200 puits. Le Nord du Koweït a produit entre 400 000 et 500 000 barils par jour, tandis que l'Ouest du Koweït a ajouté jusqu'à 250 000 barils par jour, mais les trois grappes terrestres nécessitent 200 puits de remplissage annuels pour compenser un déclin de 4 % à 6 %, maintenant le biais d'investissement du marché koweïtien du pétrole et du gaz vers les fluides de forage, les appareils de forage et les mises à niveau de la remontée artificielle.

Les zones offshore dans les eaux territoriales koweïtiennes représentent désormais le levier de croissance le plus important, les découvertes d'Al-Nokhatha, Al-Jlaiaa et Jazah-1 prouvant des hydrocarbures commerciaux et poussant la part de marché koweïtienne du pétrole et du gaz des dépenses d'investissement offshore au-dessus de 20 % pour la première fois. Kuwait Gulf Oil Company accélère les raccordements sous-marins aux pipelines existants de la Zone Neutre, mais chaque décision d'approvisionnement doit passer par une révision bilatérale, prolongeant les cycles d'approbation jusqu'à deux ans.

Le corridor industriel côtier abrite la raffinerie d'Al-Zour, le terminal d'importation de GNL et deux raffineries existantes qui consomment ensemble environ 1,5 milliard de pieds cubes par jour de gaz, concentrant la logistique de la chaîne d'approvisionnement mais augmentant l'exposition aux points de défaillance uniques lors des tensions régionales. Les champs intérieurs arides s'appuient sur l'eau de mer dessalée ou le recyclage des eaux produites pour les pilotes de récupération assistée du pétrole, ce qui ajoute 8 % à 12 % aux coûts d'extraction et limite la mise à l'échelle de l'injection de polymères, un frein structurel au sein du modèle de valeur du marché koweïtien du pétrole et du gaz.

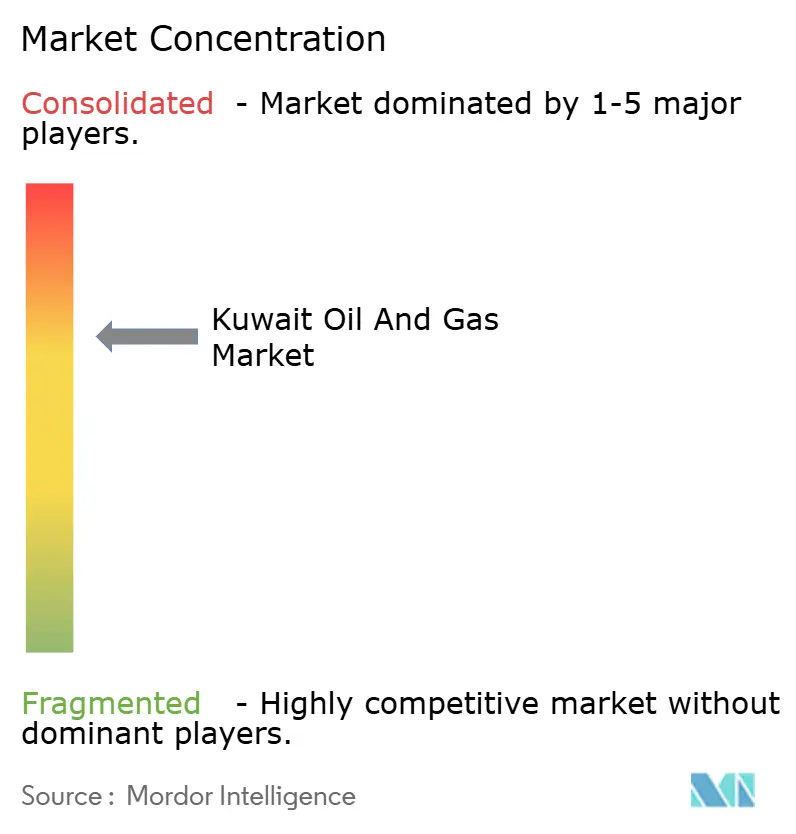

Paysage Concurrentiel

Kuwait Petroleum Corporation et ses cinq filiales principales contrôlent toutes les zones, les barils de raffinage et les entrées de GNL, créant un marché koweïtien du pétrole et du gaz étroitement détenu où les entreprises internationales se disputent des contrats de services plutôt que des participations. La fusion KNPC-KIPIC d'avril 2025 consolide 1,42 million de barils par jour de raffinage avec 3,12 millions de barils par jour de traitement du gaz, visant 2 milliards USD de synergies annuelles une fois l'intégration achevée, et réduit encore davantage la place pour les acteurs indépendants en aval.

Les partenariats technologiques deviennent la principale voie de participation étrangère. Schlumberger a obtenu un contrat intégré Mutriba de 1,5 milliard USD en février 2026 qui lie le paiement au temps de fonctionnement de la production, tandis que Baker Hughes a conclu un accord basé sur les résultats pour les pompes électriques submersibles en décembre 2025 incluant une capacité de fabrication locale. Les fabricants locaux bénéficient du programme de valeur ajoutée nationale de 6,6 milliards USD qui vise 40 % de localisation des dépenses d'investissement intermédiaires d'ici 2030, pressant les marges d'importation des fournisseurs étrangers mais raccourcissant la livraison des projets.

Des opportunités émergentes existent dans les équipements sous-marins pour les blocs offshore, la récupération thermique pour le pétrole lourd, et les plateformes numériques intégrées qui regroupent la modélisation du sous-sol, l'automatisation de surface et les tableaux de bord carbone, les opérateurs accordant des prolongations pluriannuelles aux fournisseurs qui livrent des gains mesurables en termes de coûts ou de récupération. Les spécialistes du déclassement disposant de références en matière de remédiation environnementale gagnent des parts alors que le champ de Burgan approche de huit décennies de production et que les passifs d'abandon augmentent.

Leaders du Secteur Koweïtien du Pétrole et du Gaz

Kuwait Petroleum Corporation

Chevron Corporation

BP PLC

Schlumberger NV

Petrofac Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : KPC est en discussions préliminaires pour vendre une participation de 7 milliards USD dans ses pipelines de pétrole brut. Des investisseurs de premier plan, notamment BlackRock, Brookfield et EIG, ont exprimé leur intérêt pour l'opération. Cette transaction suivrait des opérations d'infrastructure similaires dans la région du Golfe, aidant les besoins de financement du Koweït et soutenant ses objectifs d'investissement énergétique à long terme.

- Janvier 2026 : Le Koweït se prépare à vendre une participation de 7 milliards USD dans son réseau de pipelines pour attirer des investissements étrangers dans un contexte de baisse des revenus pétroliers. Kuwait Petroleum Corporation (KPC) a engagé des investisseurs et des conseillers mondiaux pour lancer le processus. Cette démarche s'inscrit dans une tendance plus large du Golfe consistant à monétiser les infrastructures énergétiques pour soutenir la diversification économique et la stabilité budgétaire. [energynow.com

- Novembre 2025 : KPC accélère les fusions majeures de filiales et lance une campagne de recrutement ciblant les ingénieurs koweïtiens pour améliorer l'efficacité opérationnelle. Les efforts de restructuration visent à réduire les coûts, à rationaliser les opérations et à soutenir les objectifs de production à long terme, renforçant la stratégie du Koweït pour consolider son secteur pétrolier et gazier.

- Octobre 2025 : Le Koweït a annoncé une importante découverte de gaz offshore au puits Jazah-1, avec une production dépassant 29 millions de pieds cubes par jour (mcf/j) et de faibles niveaux d'impuretés. Les réserves estimées à 1 billion de pieds cubes (tcf) s'alignent sur la stratégie énergétique 2040 de KPC, renforçant la capacité gazière future et consolidant la sécurité énergétique nationale grâce au développement offshore accéléré.

Périmètre du Rapport sur le Marché Koweïtien du Pétrole et du Gaz

Le pétrole et le gaz sont définis comme le pétrole, le gaz naturel, les hydrocarbures, les minéraux, ou toute combinaison de ceux-ci, et toutes les substances qui en sont dérivées. Dans la production et la distribution du pétrole et du gaz, un certain nombre de processus et de systèmes complexes sont employés, qui nécessitent une technologie avancée et un capital important. Le périmètre du rapport sur le marché koweïtien du pétrole et du gaz comprend :

| Amont |

| ���Գٱ����é�徱�������� |

| Aval |

| Terrestre |

| Offshore |

| Construction |

| Maintenance et Arrêt Technique |

| ��é������������Գ� |

| Par Secteur | Amont |

| ���Գٱ����é�徱�������� | |

| Aval | |

| Par Localisation | Terrestre |

| Offshore | |

| Par Service | Construction |

| Maintenance et Arrêt Technique | |

| ��é������������Գ� |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché koweïtien du pétrole et du gaz en 2026 ?

Il est évalué à 32,39 milliards USD et est en voie d'atteindre 40,83 milliards USD d'ici 2031, reflétant un CAGR de 4,74 %.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

L'aval, porté par la raffinerie d'Al-Zour, se développe à un CAGR de 6,18 % alors que les exportations de fioul à très faible teneur en soufre élargissent les marges.

Qu'est-ce qui stimule l'investissement offshore ?

Trois découvertes frontières depuis 2024 et le redéveloppement de la Zone Neutre poussent les dépenses d'investissement offshore à la hausse à un CAGR de 7,1 %.

Comment la politique de l'OPEP+ affecte-t-elle le Koweït ?

Le quota de 2,58 millions de barils par jour limite la production en dessous de la capacité durable et coûte environ 1,3 milliard USD de revenus annuels pour chaque tranche de 100 000 barils réduite.

Quelles tendances technologiques façonnent le secteur ?

Les champs pétroliers numériques, l'optimisation des puits assistée par IA et les contrats de services basés sur les résultats réduisent les temps d'arrêt et alignent les honoraires des fournisseurs sur les gains de production.

Où émergent de nouvelles opportunités de services ?

Les travaux de déclassement, les projets thermiques de pétrole lourd et la fabrication intermédiaire localisée sont les principaux segments d'espace blanc jusqu'en 2031.

Dernière mise à jour de la page le: