Taille et part de marché du sarcome de Kaposi

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 150.41 Millions de dollars américains |

| Taille du Marché (2031) | 183.34 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du sarcome de Kaposi par ���ϲ�����

La taille du marché du sarcome de Kaposi en 2026 est estimée à 150,41 millions USD, en hausse par rapport à la valeur de 2025 de 144,57 millions USD, avec des projections pour 2031 indiquant 183,34 millions USD, croissant à un CAGR de 4,04 % sur la période 2026-2031. La demande est davantage guidée par les avancées en médecine de précision que par le seul volume de patients, de sorte que la croissance reste stable plutôt qu'explosive. La hausse de l'incidence parmi les populations immunodéprimées, l'utilisation plus large des anthracyclines liposomales pégylées et les inhibiteurs de points de contrôle immunitaires en cours de développement renforcent ensemble cette trajectoire ascendante, tandis que les lacunes de la chaîne du froid et les obstacles au remboursement tempèrent le rythme. La consolidation parmi les principales entreprises d'oncologie s'intensifie, avec des acquisitions importantes dépassant 10 milliards USD rien qu'en 2024. Simultanément, les thérapies géniques à base cellulaire et les plateformes d'anatomopathologie assistées par intelligence artificielle raccourcissent les délais de diagnostic, ouvrant des opportunités d'intervention précoce qui élargissent davantage le bassin de patients adressables.

Principaux enseignements du rapport

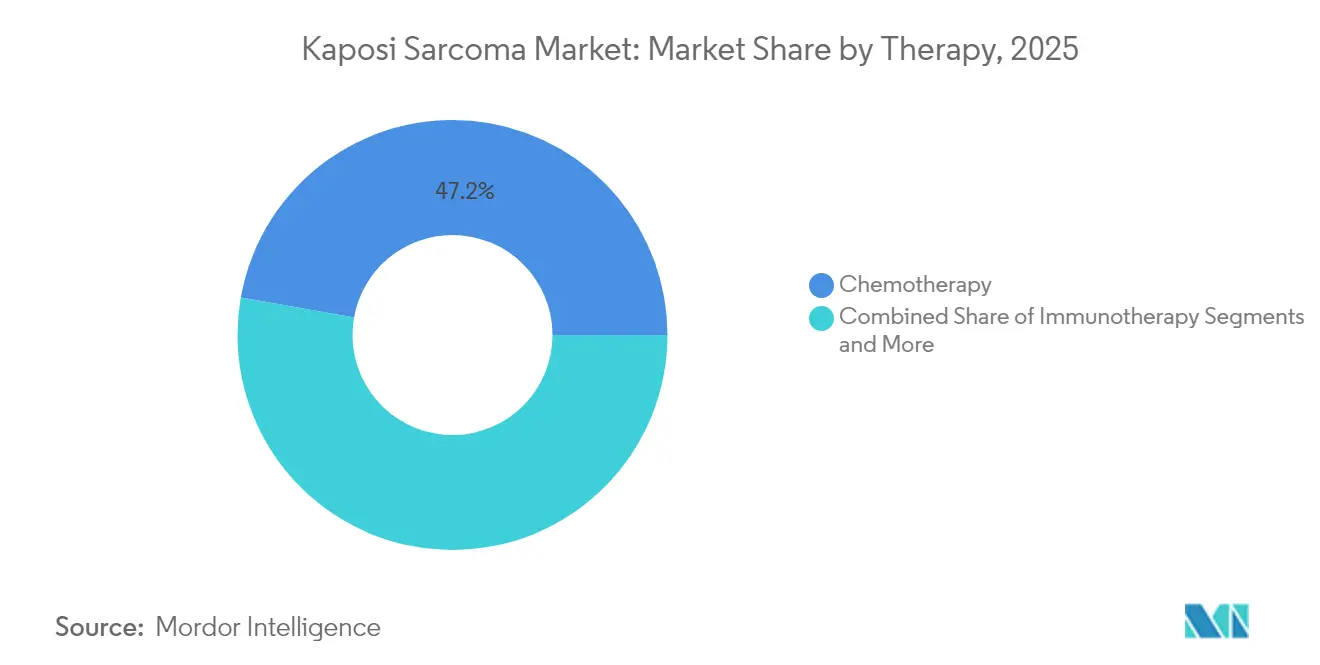

- Par thérapie, la chimiothérapie a dominé avec 47,21 % de la part de marché du sarcome de Kaposi en 2025, tandis que l'immunothérapie affiche le CAGR le plus rapide de 5,26 % jusqu'en 2031.

- Par voie d'administration, les produits intraveineux représentaient 61,55 % de la taille du marché du sarcome de Kaposi en 2025 ; les formulations orales progressent à un CAGR de 5,64 % jusqu'en 2031.

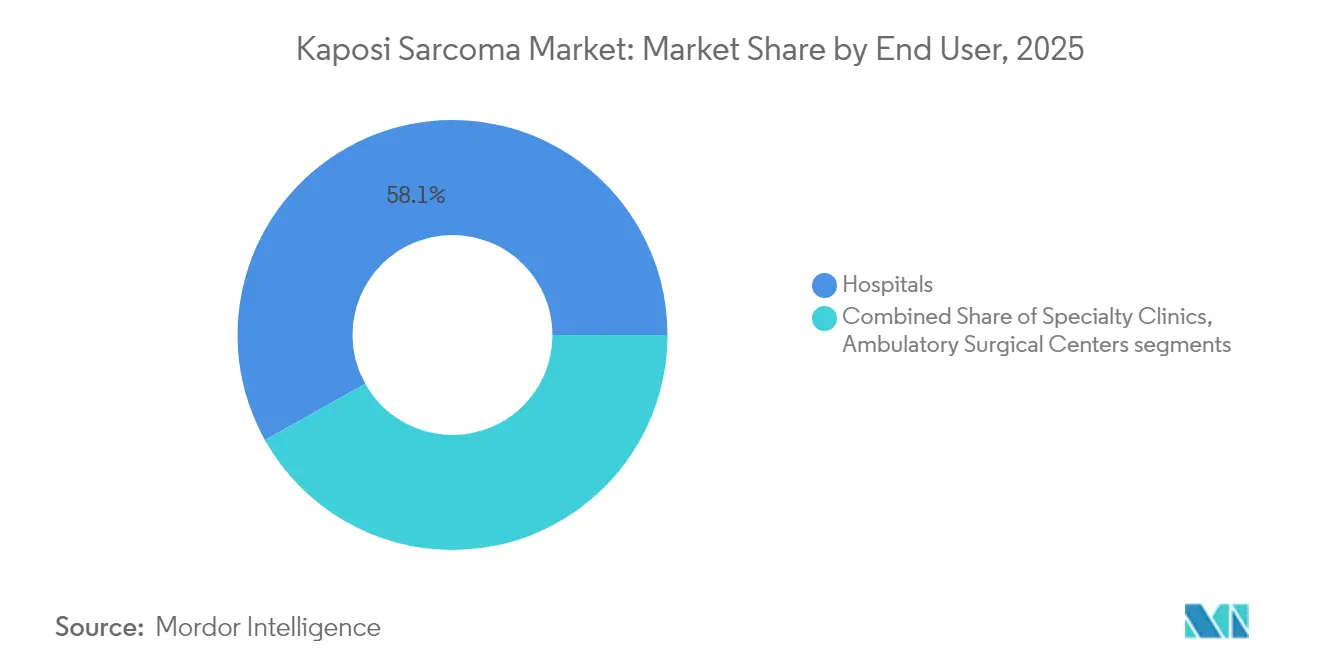

- Par utilisateur final, les hôpitaux détenaient 58,12 % de la part de revenus en 2025 ; les centres de chirurgie ambulatoire affichent le CAGR le plus élevé de 5,97 % jusqu'en 2031.

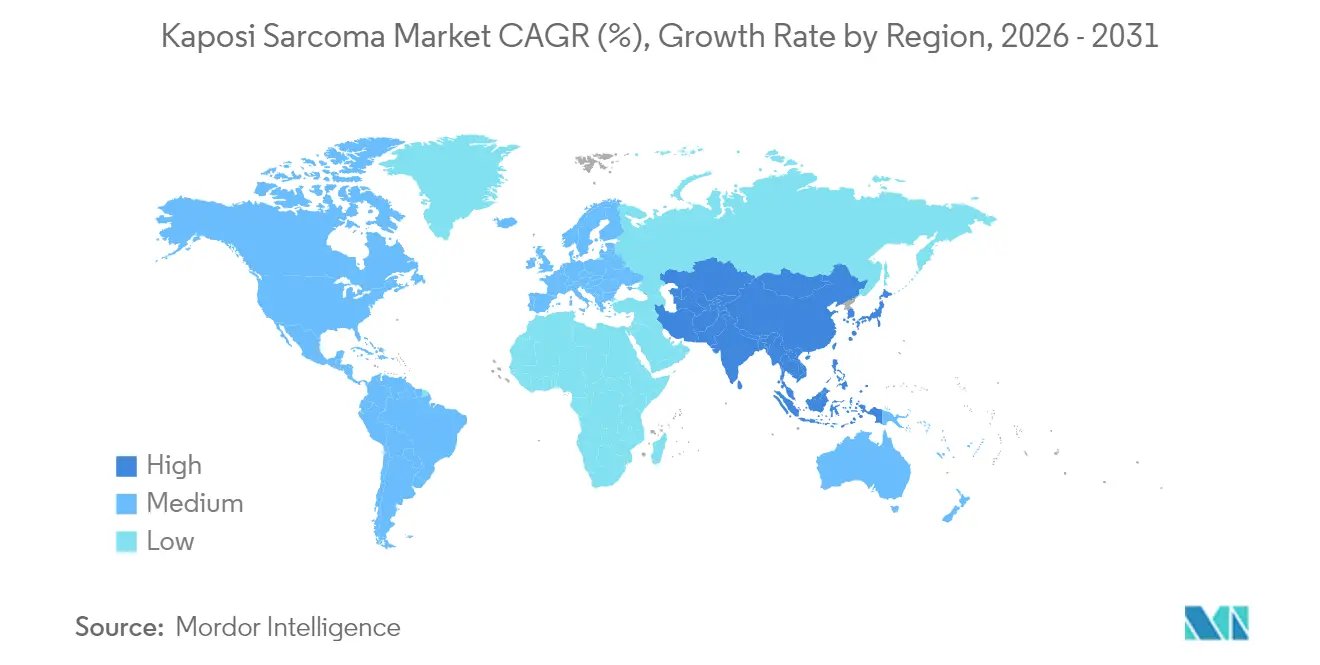

- Par région, l'Amérique du Nord représentait 39,25 % de la part en 2025 ; l'Asie-Pacifique devrait se développer à un CAGR de 6,49 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du sarcome de Kaposi

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse de l'incidence parmi les populations immunodéprimées | +1.2% | Mondial, concentré en Afrique subsaharienne et dans les centres urbains | Moyen terme (2-4 ans) |

| Adoption plus large des anthracyclines liposomales en thérapie de première ligne | +0.8% | Amérique du Nord et Union européenne, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Accès croissant à la thérapie antirétrovirale dans les pays à revenu faible et intermédiaire | +0.7% | Afrique subsaharienne, Asie du Sud-Est, Amérique latine | Long terme (≥ 4 ans) |

| Pipeline d'inhibiteurs de points de contrôle immunitaires ciblant le HHV-8 | +0.6% | Mondial, premiers gains en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Flux de travail d'histopathologie assistés par intelligence artificielle réduisant le délai de diagnostic | +0.4% | Marchés développés, adoption progressive dans les pays à revenu faible et intermédiaire | Moyen terme (2-4 ans) |

| Thérapies géniques à base cellulaire entrant dans les essais en phase précoce | +0.3% | Amérique du Nord, Union européenne, certains centres d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Hausse de l'incidence parmi les populations immunodéprimées

Le nombre croissant de patients immunodéprimés — receveurs de transplantation rénale, personnes sous immunosuppresseurs biologiques et personnes souffrant de COVID long — élargit le marché du sarcome de Kaposi au-delà de la cohorte historique liée au VIH. Les receveurs de transplantation rénale font face à une complexité supplémentaire, car les médicaments antirejets standard affaiblissent l'immunité tumorale, créant une demande pour des schémas thérapeutiques qui équilibrent la protection du greffon et le contrôle oncologique. Les données émergentes sur la dysrégulation immunitaire post-virale consécutive à la COVID-19 élargissent encore le bassin de patients, incitant les oncologues à adapter les parcours de traitement.

Adoption plus large des anthracyclines liposomales en thérapie de première ligne

La doxorubicine liposomale pégylée est devenue l'agent de première ligne privilégié car elle réduit la cardiotoxicité tout en maintenant la puissance antitumorale. Un suivi sur trois décennies confirme une efficacité durable, et plusieurs approbations européennes telles que Celdoxome et Myocet ont favorisé la concurrence, ce qui fait baisser les prix. L'élargissement de la disponibilité dans les formulaires des hôpitaux d'Asie-Pacifique accélère l'adoption, et les payeurs américains autorisent de plus en plus l'administration en ambulatoire, réduisant les frais généraux des établissements.

Accès croissant à la thérapie antirétrovirale dans les pays à revenu faible et intermédiaire

Le déploiement rapide de la thérapie antirétrovirale a réduit l'incidence du sarcome de Kaposi lié au VIH, mais le plus grand bassin de survivants à charge virale supprimée nécessite une surveillance oncologique à vie. Les taux de résistance virale atteignant 19,6 % pour le dolutégravir menacent d'un risque de rebond, maintenant une vigilance élevée vis-à-vis du sarcome de Kaposi. L'atteinte par le Zimbabwe du niveau de maturité 3 de l'Organisation mondiale de la Santé illustre les gains de capacité réglementaire qui permettent une importation plus large de médicaments oncologiques[1]Source : Organisation mondiale de la Santé, « Résistance aux médicaments contre le VIH – Rapport succinct 2024 », who.int .

Pipeline d'inhibiteurs de points de contrôle immunitaires ciblant le HHV-8

Les essais associant le nivolumab au pomalidomide montrent une régression tumorale précoce dans les sarcomes associés aux virus, signalant une rupture avec la dépendance à la chimiothérapie. L'Institut national du cancer a réservé 3 millions USD pour la recherche sur le vaccin contre le HHV-8, soulignant la volonté gouvernementale de s'orienter vers la prophylaxie.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Profil de toxicité élevé des chimiothérapies existantes | -0.9% | Mondial, affectant particulièrement les populations âgées | Court terme (≤ 2 ans) |

| Rareté des critères de substitution validés pour les essais sur les tumeurs rares | -0.6% | Mondial, impact réglementaire sur tous les grands marchés | Moyen terme (2-4 ans) |

| Remboursement limité en dehors des cas associés au VIH | -0.5% | Amérique du Nord, Union européenne, certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Lacunes de la chaîne du froid dans les régions africaines endémiques | -0.4% | Afrique subsaharienne, zones rurales dans les pays à revenu faible et intermédiaire | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Profil de toxicité élevé des chimiothérapies existantes

Une exposition cumulée à la doxorubicine supérieure à 450 mg/m² élève le risque d'insuffisance cardiaque congestive à 11 %, imposant des schémas thérapeutiques plus courts ou des mesures cardioprotectrices qui augmentent le coût du traitement. Les formulations pégylées réduisent l'exposition, mais le syndrome main-pied provoque des interruptions de dose chez jusqu'à 40 % des patients, limitant l'efficacité en conditions réelles. Ces préoccupations de toxicité poussent les oncologues vers les immunothérapies, mais l'accès reste inégal.

Remboursement limité en dehors des cas associés au VIH

Les lacunes de couverture pour les cas classiques de sarcome de Kaposi compliquent l'initiation du traitement. Les pratiques des payeurs telles que le conditionnement en pharmacie réduisent les marges des médecins de plus de 2 000 USD par perfusion et augmentent les quotes-parts des patients, décourageant l'utilisation d'agents premium. La suppression en cours du code G2211 par Medicare illustre le rétrécissement des fenêtres de remboursement pour les consultations oncologiques complexes.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par thérapie : l'immunothérapie gagne du terrain malgré la domination de la chimiothérapie

La chimiothérapie a représenté près de la moitié des revenus de 2025, mais sa croissance a ralenti à mesure que les cliniciens recherchent des stratégies à long terme plus sûres. Les anthracyclines liposomales continuent de dominer l'utilisation en première ligne grâce à des données solides et une large couverture dans les formulaires, ancrant fermement le marché du sarcome de Kaposi dans les approches cytotoxiques. Néanmoins, les médicaments inhibiteurs de points de contrôle immunitaires, en particulier les inhibiteurs de PD-1, démontrent des réponses durables dans les maladies réfractaires, augmentant leur part dans les listes d'inscription aux essais. Les investisseurs en biosciences ont réagi en orientant des capitaux vers l'ingénierie des anticorps et les plateformes d'activation des lymphocytes T, suggérant une inclinaison structurelle vers l'immunothérapie sur la période de prévision.

Le CAGR de 5,26 % de l'immunothérapie reflète à la fois les progrès scientifiques et la commodité pratique. Le nivolumab sous-cutané, approuvé en décembre 2024, réduit le temps de traitement de plusieurs heures à quelques minutes, permettant aux centres ambulatoires de traiter davantage de patients par jour. Ces gains d'efficacité opérationnelle trouvent un écho auprès des systèmes de santé qui pivotent des perfusions en hospitalisation. Par conséquent, la contribution de l'immunothérapie à la taille du marché du sarcome de Kaposi devrait passer des chiffres intermédiaires actuels à plus d'un quart d'ici 2031, accélérant l'élan global des revenus sans augmenter matériellement le nombre de patients.

Par voie d'administration : les formulations orales défient la domination intraveineuse

L'administration intraveineuse régit encore 61,55 % de la taille du marché du sarcome de Kaposi en 2025 grâce aux protocoles hospitaliers bien établis et à la familiarité des payeurs. La doxorubicine liposomale pégylée et le paclitaxel reposent sur des vitesses de perfusion contrôlées pour atténuer les effets secondaires aigus, immobilisant d'importants volumes dans les unités de perfusion. Pourtant, les molécules orales — notamment les analogues de la thalidomide et les antiviraux de nouvelle génération — progressent fortement, avec une croissance annuelle de 5,64 % jusqu'en 2031. La surveillance par télémédecine et les outils numériques d'observance réduisent le risque perçu de la prise en ambulatoire, encourageant les médecins à faire passer les patients stables à ces formulations. Medicare exigeant la soumission du code national du médicament pour les oncologiques oraux à partir de 2025, la conformité devrait standardiser les pratiques de facturation, facilitant encore davantage l'adoption.

Malgré les gains de commodité, les formulations intraveineuses ne devraient pas s'effondrer rapidement ; de nombreux candidats en phase avancée, y compris les thérapies à base cellulaire, nécessitent encore une administration contrôlée. Néanmoins, chaque déplacement progressif vers les comprimés érode le volume des centres de perfusion, signalant un réalignement progressif des revenus des services auxiliaires dans le secteur du sarcome de Kaposi.

Par utilisateur final : les centres ambulatoires capitalisent sur la tendance aux soins ambulatoires

Les hôpitaux ont conservé 58,12 % de la part en 2025, car les cas complexes nécessitent souvent une supervision multidisciplinaire et des soins de soutien intensifs. Cependant, la pression des payeurs pour réduire les frais d'établissement pousse les perfusions de faible acuité vers les centres de chirurgie ambulatoire, où la gestion rationalisée du personnel et les séjours plus courts réduisent le coût par épisode. Cette migration soutient un CAGR de 5,97 % pour les établissements ambulatoires, en faisant le canal à la croissance la plus rapide au sein du marché du sarcome de Kaposi. Les cliniques d'oncologie spécialisées occupent une niche stratégique, tirant parti d'une expertise approfondie dans le domaine de la maladie sans les frais généraux des hôpitaux tertiaires. Les consultations de téléoncologie, largement adoptées pendant la pandémie de COVID-19, sont désormais standard pour le suivi de routine, permettant aux patients à haut risque d'éviter des visites en personne inutiles.

À long terme, les algorithmes de remboursement des payeurs pourraient orienter davantage de soins vers des forfaits ambulatoires groupés, mais les hôpitaux évoluent également. De nombreux centres académiques créent des unités de perfusion satellites et s'associent à des entreprises de soins à domicile pour conserver les flux de patients, démontrant que la concurrence pour la part du lieu de soins est dynamique plutôt que nulle.

Analyse géographique

L'Amérique du Nord a généré 39,25 % des revenus de 2025, soutenue par une couverture d'assurance mature, une infrastructure d'essais cliniques sophistiquée et l'approbation précoce de nouveaux agents. Cependant, les politiques de maîtrise des coûts se durcissent. Les négociations sur les prix des médicaments Medicare dans le cadre de la loi sur la réduction de l'inflation, bien qu'allégeant les charges à la charge des patients, obscurcissent le pouvoir de fixation des prix des fabricants, incitant certaines entreprises à retarder les lancements jusqu'à ce que des orientations plus claires émergent.

L'Asie-Pacifique affiche le CAGR de tête de 6,49 % jusqu'en 2031 grâce à une meilleure sensibilisation au VIH, à des régimes réglementaires modernisés et à des constructions hospitalières agressives. Le budget oncologique croissant de la Chine dans le cadre du 14e plan quinquennal et l'expansion des établissements du Programme national de contrôle du SIDA en Inde catalysent la demande. Cependant, les disparités entre zones rurales et urbaines persistent : les réseaux de chaîne du froid peinent dans les provinces reculées, limitant la pénétration des biologiques à haute valeur ajoutée. Des accords innovants basés sur la valeur, déjà pilotés à Singapour et en Corée du Sud, pourraient atténuer les écarts d'accessibilité financière à mesure que les payeurs régionaux expérimentent la tarification liée aux résultats.

L'Europe maintient une croissance stable à un chiffre intermédiaire, soutenue par des systèmes d'assurance obligatoires qui garantissent un large accès mais imposent également des seuils stricts de rapport coût-efficacité. L'adoption de la doxorubicine liposomale pégylée biosimilaire a généré des économies à deux chiffres pour les fonds de santé nationaux, libérant des ressources pour les thérapies inhibitrices de points de contrôle immunitaires. Les ajustements réglementaires post-Brexit nécessitent des soumissions parallèles à la fois à l'Agence européenne des médicaments et à la Medicines and Healthcare products Regulatory Agency, ajoutant des coûts administratifs que les petites entreprises de biotechnologie ont parfois du mal à absorber, consolidant subtilement l'activité de lancement parmi les grandes multinationales.

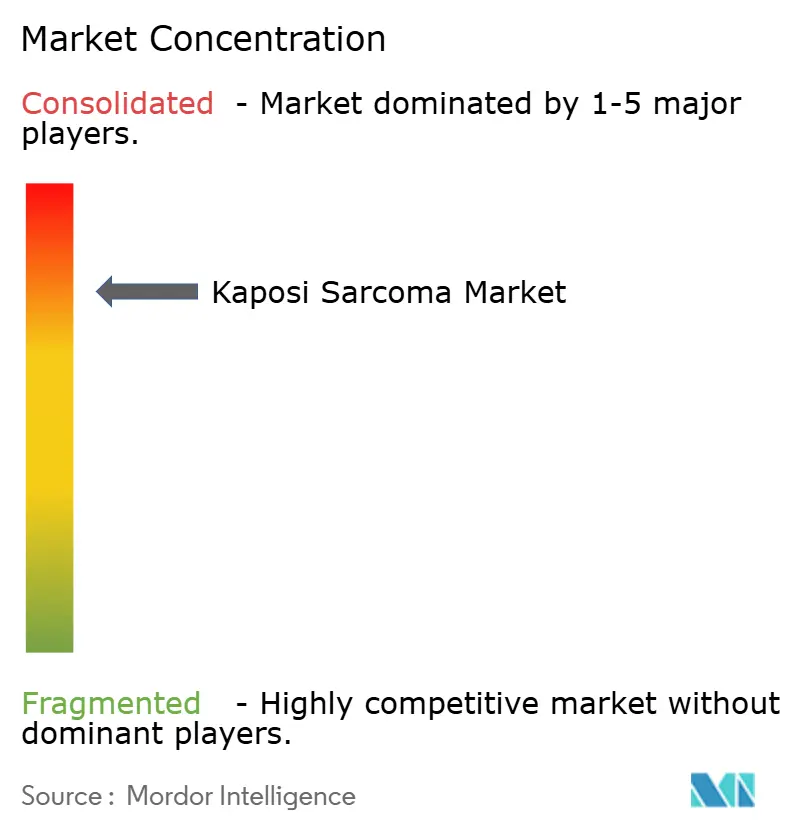

Paysage concurrentiel

Le marché du sarcome de Kaposi est modérément consolidé, les principales entreprises représentant environ la moitié des revenus mondiaux. L'acquisition de Mirati par Bristol Myers Squibb pour 4,8 milliards USD et le rachat de Fusion par AstraZeneca pour 2 milliards USD soulignent l'appétit du secteur pour des actifs oncologiques différenciés. Le dernier accord de Merck pour un anticorps bispécifique anti-PD-1/VEGF le positionne pour défier Bristol dans l'immunothérapie combinée, tandis que Gilead exploite son héritage antiviral pour développer des agents à double voie qui suppriment à la fois la réplication du HHV-8 et stimulent la fonction des lymphocytes T.

L'adoption technologique différencie les leaders. Les réseaux d'anatomopathologie numérique améliorés par intelligence artificielle dans les établissements partenaires de Johnson & Johnson réduisent les délais de biopsie à rapport de 50 %, accélérant le délai jusqu'au premier traitement et augmentant effectivement le volume de médicaments par patient et par an. La collaboration radioligand de Sanofi à hauteur de 300 millions EUR avec Orano Med cible les tumeurs rares positives au HHV-8, positionnant l'entreprise dans un sous-segment à concurrence limitée.

Des challengers émergents comme Nuvation Bio et Regeneron font progresser des biologiques de précision qui ciblent des épitopes viraux propres au sarcome de Kaposi. Bien que ces entreprises manquent actuellement de la puissance commerciale des acteurs établis, le flux d'accords de partenariat suggère que les acteurs établis pourraient concéder des licences ou acquérir des candidats prometteurs, resserrant encore davantage la consolidation.

Leaders du secteur du sarcome de Kaposi

Bristol-Myers Squibb

Merck & Co., Inc

Pfizer Inc.

Navidea Biopharmaceuticals, Inc.

Baxter Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : la FDA a approuvé le fam-trastuzumab déruxtécan-nxki pour le cancer du sein HER2-faible, soulignant les progrès continus des plateformes de conjugués anticorps-médicament pertinents pour l'innovation dans le sarcome de Kaposi.

- Novembre 2024 : Merck a signé une licence mondiale exclusive avec LaNova Medicines pour le LM-299, un anticorps bispécifique anti-PD-1/VEGF ciblant les tumeurs solides, y compris les applications dans le sarcome de Kaposi.

- Mai 2024 : l'UNC Lineberger Comprehensive Cancer Center a dévoilé un modèle murin pour le sarcome de Kaposi, une avancée majeure susceptible d'accélérer le développement de nouveaux traitements pour cette maladie.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du sarcome de Kaposi comme le chiffre d'affaires annuel généré par les médicaments de marque et génériques, les fractions de radiothérapie et les interventions chirurgicales curatives utilisées pour traiter le sarcome de Kaposi épidémique, classique, endémique et iatrogène dans 17 économies suivies.

Exclusion du périmètre : le traitement antirétroviral du VIH prescrit uniquement à des fins de contrôle viral, ainsi que les consommables de soins palliatifs des plaies, sont exclus du modèle.

Aperçu de la segmentation

- Par thérapie

- ������dzٳ�é�����辱��

- �������ܲԴdzٳ�é�����辱��

- Thérapie antivirale (HAART)

- Thérapies ciblées/de précision

- Par voie d'administration

- Intraveineuse

- Orale

- Topique

- Par utilisateur final

- ��ô�辱�ٲ��ܳ�

- Cliniques spécialisées

- Centres de chirurgie ambulatoire

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des oncologues, des cliniciens en transplantation et des responsables de pharmacie hospitalière d'Amérique du Nord, d'Europe, d'Afrique subsaharienne et d'Asie-Pacifique ont été interrogés. Leurs éclairages ont permis d'affiner les multiplicateurs d'incidence, les taux de changement de ligne de traitement et la tarification typique des cures, comblant ainsi les lacunes laissées par les données secondaires.

Recherche documentaire

Les analystes de Mordor ont d'abord cartographié le bassin de patients traités à l'aide de jeux de données ouverts tels que l'Observatoire mondial du cancer de l'OMS, les fiches pays de l'ONUSIDA, SEER, les registres du cancer d'Eurostat et les principales méta-analyses PubMed. Nous avons superposé des déclarations d'import-export, des approbations de médicaments orphelins de la US FDA, des données de tarification hospitalière et des dépôts d'entreprises issus de D&B Hoovers, ainsi que des flux d'actualités de Dow Jones Factiva pour évaluer les coûts des schémas thérapeutiques et la composition régionale des thérapies. Les sources citées sont données à titre illustratif ; de nombreux enregistrements supplémentaires ont soutenu la collecte et la vérification des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante du volume de patients commence par l'incidence du KS au niveau national, la prévalence du VIH et les chiffres post-transplantation, qui sont ensuite liés à l'adoption des thérapies et aux prix de vente moyens pour obtenir le chiffre d'affaires 2025. Les consolidations fournisseurs et les vérifications de factures par échantillonnage servent de filtre de contrôle ascendant. Les variables clés comprennent la couverture HAART, les transplantations d'organes annuelles, la tarification de la doxorubicine liposomale, l'adoption des inhibiteurs de points de contrôle immunitaire et l'intensité du remboursement régional. Les prévisions sur cinq ans appliquent une régression multivariée avec lissage ARIMA, et les hypothèses sont soumises à des tests de résistance par notre panel d'experts avant validation.

Cycle de validation des données et de mise à jour

Les résultats passent par des contrôles de variance, une révision par les pairs et une approbation de la direction. Les rapports sont actualisés annuellement ; des mises à jour intermédiaires sont déclenchées lors de changements de recommandations, de lancements majeurs ou de modifications de remboursement, garantissant aux acheteurs la vue la plus récente.

Pourquoi la référence de Mordor sur le sarcome de Kaposi est fiable

Les estimations publiées divergent souvent car les entreprises utilisent des périmètres, des années de référence et des niveaux de validation inégaux.

En ancrant les estimations dans l'épidémiologie actuelle, des ensembles de thérapies clairement définis et une modélisation à double approche, ���ϲ����� fournit une référence équilibrée en laquelle les clients peuvent avoir confiance. Des études externes citent USD 110,48 millions pour 2022, USD 140,2 millions pour 2023 et USD 145,55 millions pour 2024 ; chacune applique des périmètres plus étroits ou des données plus anciennes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 144,57 millions (2025) | ���ϲ����� | - |

| USD 110,48 millions (2022) | Consultance régionale A | Géographie limitée ; périmètre thérapie uniquement |

| USD 140,2 millions (2023) | Consultance mondiale A | Exclut les dépenses de radiothérapie et de chirurgie ; vérifications primaires insuffisantes |

| USD 145,55 millions (2024) | Revue professionnelle B | Modèle basé uniquement sur la facturation hospitalière ; actualisation biennale |

En résumé, notre combinaison rigoureuse de bases épidémiologiques récentes, de modélisation à double approche et de révision continue par les pairs fait des chiffres de Mordor la référence la plus transparente et la plus reproductible disponible aujourd'hui.

Questions clés auxquelles le rapport répond

Q1. Quels facteurs propulsent principalement le marché du sarcome de Kaposi ?

L'essentiel de la dynamique provient de la hausse du nombre de patients immunodéprimés, de l'adoption croissante des anthracyclines liposomales et de l'élargissement de l'accès à la thérapie antirétrovirale dans les pays à revenu faible et intermédiaire. Un élan supplémentaire provient des pipelines d'inhibiteurs de points de contrôle immunitaires et des diagnostics assistés par intelligence artificielle qui raccourcissent le délai jusqu'au traitement.

Q2. Quelle catégorie thérapeutique se développe le plus rapidement ?

L'immunothérapie croît à 5,26 % par an jusqu'en 2031, les inhibiteurs de PD-1 et les nouveaux anticorps bispécifiques offrant des réponses durables avec des profils d'effets secondaires plus doux que la chimiothérapie.

Q3. Où les obstacles au remboursement entravent-ils le plus l'adoption ?

La couverture reste limitée pour les cas de sarcome de Kaposi non associés au VIH aux É�ٲ��ٲ�-���Ծ��� et dans certaines parties de l'Europe, tandis que les pratiques des assureurs telles que le conditionnement en pharmacie réduisent encore davantage l'économie des prestataires.

Q4. Comment le lieu de soins évolue-t-il ?

Les centres de chirurgie ambulatoire enregistrent le CAGR le plus élevé de 5,97 % car les payeurs préfèrent des coûts d'établissement plus faibles et les patients apprécient des visites plus courtes ; les hôpitaux, cependant, conservent la gestion des cas complexes.

Q5. Quelle région mène la croissance future ?

L'Asie-Pacifique devrait progresser de 6,49 % par an, portée par l'amélioration des programmes de lutte contre le VIH, la modernisation réglementaire et l'expansion de l'infrastructure oncologique.

Dernière mise à jour de la page le: