Taille et part du marché japonais des dispositifs à ultrasons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

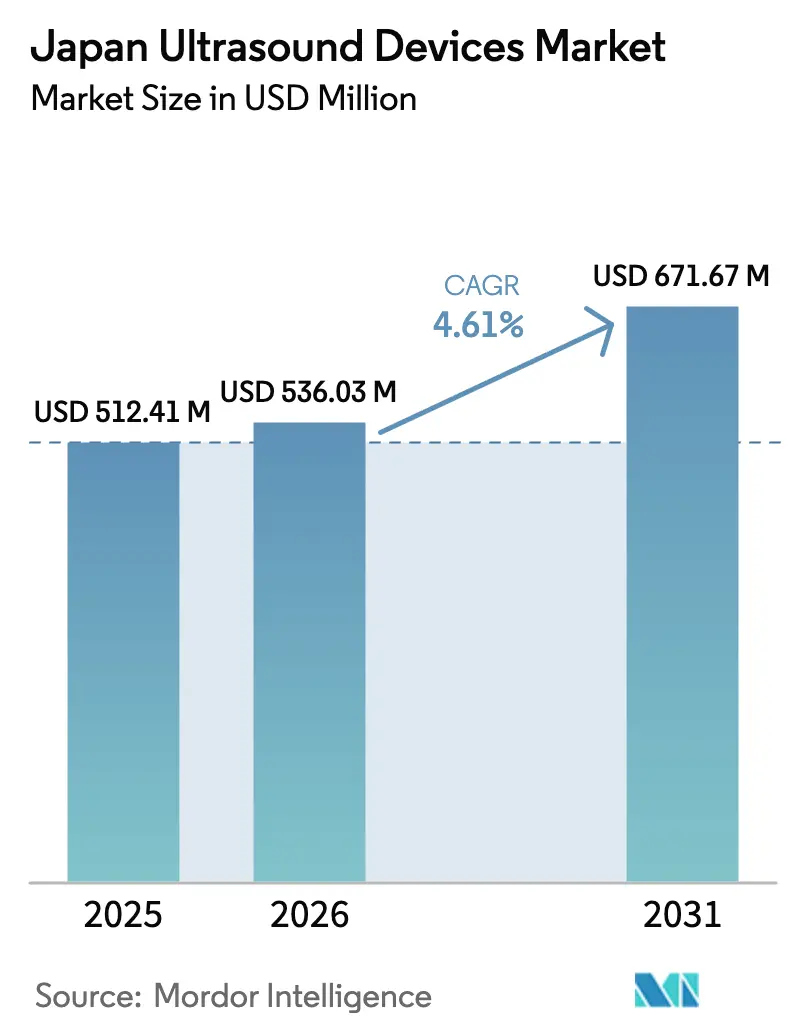

| Taille du marché de l'année de base (2025) | 512.41 Millions de dollars américains |

| Taille du Marché (2026) | 536.03 Millions de dollars américains |

| Taille du Marché (2031) | 671.67 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais des dispositifs à ultrasons par ���ϲ�����

La taille du marché japonais des dispositifs à ultrasons est estimée à 536,03 millions USD en 2026, en hausse par rapport à la valeur de 512,41 millions USD en 2025, avec des projections pour 2031 indiquant 671,67 millions USD, soit une croissance à un TCAC de 4,61 % sur la période 2026-2031.

Le vieillissement démographique, la prévalence des maladies chroniques et le remplacement systématique des scanners analogiques soutiennent une demande stable, tandis que les plateformes 3D/4D dotées d'intelligence artificielle et les dispositifs portables créent de nouveaux bassins de revenus dans les contextes d'urgence, de soins primaires et de soins à domicile. Les hôpitaux renouvellent des infrastructures vieilles de plus de quatre décennies, stimulant les achats à court terme malgré les contraintes budgétaires d'investissement liées aux paiements groupés par groupe homogène de malades. Parallèlement, un vivier limité de sonographes certifiés pousse les prestataires vers des solutions d'imagerie automatisées. L'intensité concurrentielle est façonnée par des alliances telles que celle de Canon-Olympus dans le domaine de l'échographie endoscopique, et par l'émergence des ultrasons focalisés pour l'oncologie thérapeutique, qui renforcent toutes deux l'importance stratégique de l'investissement national en R&D.

Points clés du rapport

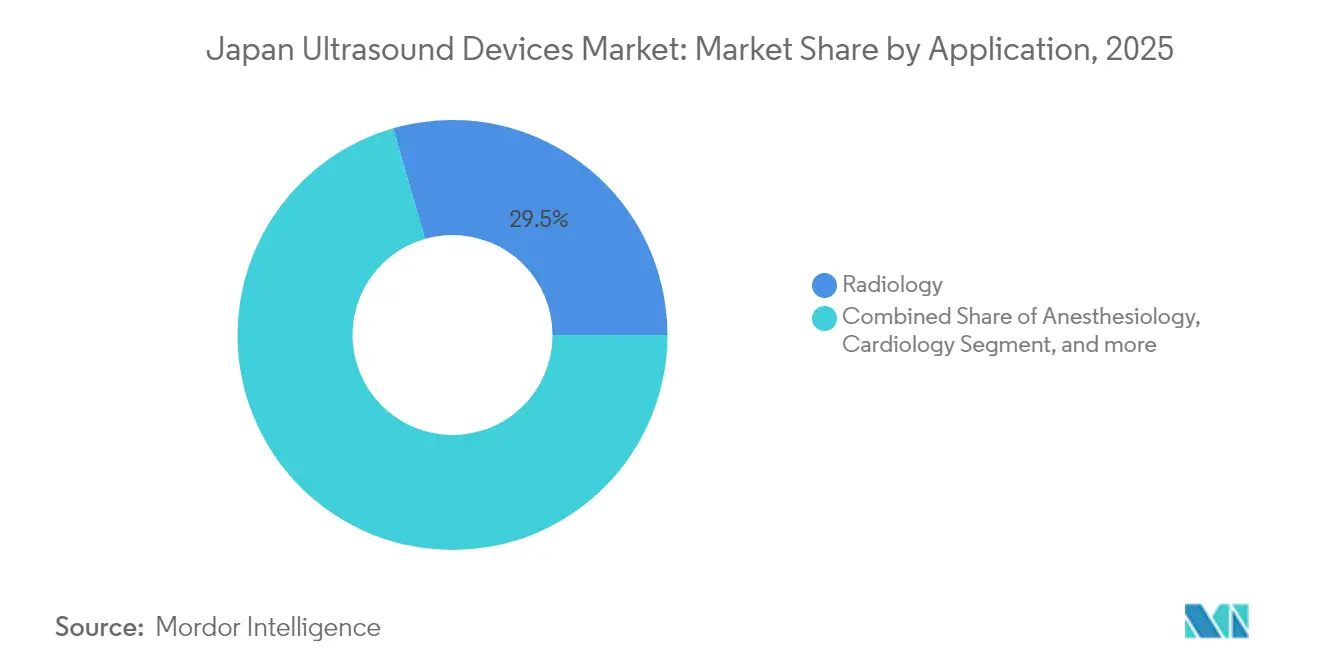

- Par application, la radiologie détenait 29,45 % de la part du marché japonais des dispositifs à ultrasons en 2025, tandis que les soins intensifs progressent à un TCAC de 6,38 % jusqu'en 2031.

- Par technologie, les systèmes 3D/4D représentaient 44,12 % de la taille du marché japonais des dispositifs à ultrasons en 2025 ; les ultrasons focalisés de haute intensité devraient se développer à un TCAC de 5,79 % entre 2026 et 2031.

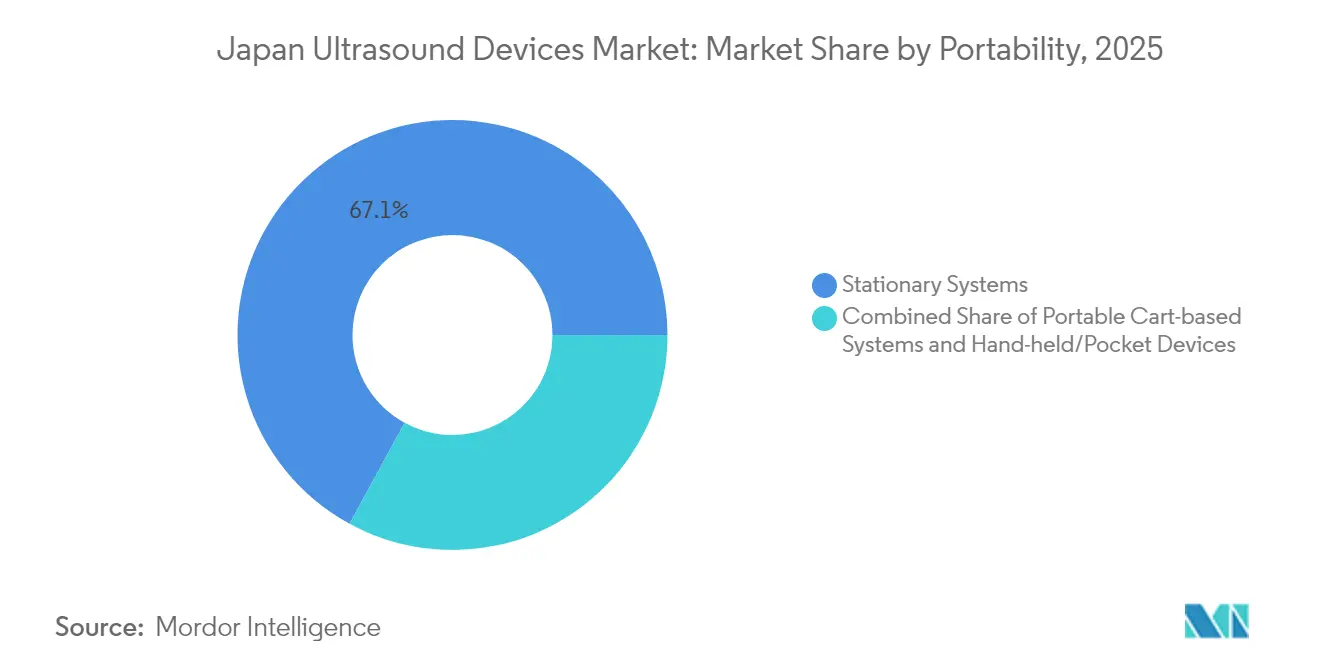

- Par portabilité, les consoles fixes représentaient 67,05 % de la taille du marché japonais des dispositifs à ultrasons en 2025, tandis que les dispositifs portables croissent à un TCAC de 7,74 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les centres médicaux universitaires représentaient 56,72 % de la part du marché japonais des dispositifs à ultrasons en 2025, mais les hôpitaux privés enregistrent le TCAC le plus rapide, à 7,12 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché japonais des dispositifs à ultrasons

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques et vieillissement de la population | +1.2% | À l'échelle nationale, plus marqué dans les préfectures rurales | Long terme (≥ 4 ans) |

| Adoption accélérée des ultrasons 3D/4D dotés d'intelligence artificielle et des dispositifs portables | +0.9% | Pôles urbains, s'étendant aux hôpitaux régionaux | Moyen terme (2-4 ans) |

| Initiatives de formation à l'échographie au point de soins financées par l'État | +0.7% | À l'échelle nationale, priorité aux zones mal desservies | Court terme (≤ 2 ans) |

| Remplacement des systèmes analogiques vieillissants | +0.8% | À l'échelle nationale, critique dans les hôpitaux de 40 ans | Moyen terme (2-4 ans) |

| Programmes de dépistage de la densité mammaire | +0.6% | Centres de dépistage urbains | Moyen terme (2-4 ans) |

| Innovation technologique et R&D nationale | +0.5% | Pôles technologiques de Tokyo et d'Osaka | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Charge croissante des maladies chroniques et vieillissement de la population

La population japonaise de plus de 65 ans dépasse désormais 30 % de la population totale, créant une demande soutenue pour l'imagerie cardiovasculaire et musculo-squelettique, où l'échographie offre un diagnostic non invasif et sans rayonnement. La préférence des patients âgés pour les soins ambulatoires stimule l'adoption des scanners portables, notamment pour les services de soins à domicile et de rééducation.[1]Ministère de la Santé, du Travail et des Affaires sociales, "Stratégie de santé numérique 2025," mhlw.go.jp Le Voluson Performance 18 de GE Healthcare a été positionné pour pallier la pénurie d'obstétriciens tout en soutenant les réseaux périnataux. Les objectifs politiques visant à prolonger l'espérance de vie en bonne santé reposent sur des programmes de détection précoce fondés sur l'échographie, ancrant la croissance à long terme du marché japonais des dispositifs à ultrasons.

Adoption accélérée des ultrasons 3D/4D dotés d'intelligence artificielle et des dispositifs portables

Les logiciels pilotés par intelligence artificielle tels que RN-Descartes et METIS Eye affichent des taux de sensibilité supérieurs à l'interprétation manuelle dans la détection du cancer du sein, répondant directement à la pénurie de sonographes au Japon. Des essais multicentriques de la plateforme portable KOSMOS ont rapporté une applicabilité clinique de 91,5 %, validant son utilisation au chevet du patient dans les services d'urgence et les cliniques rurales. La fusion de l'imagerie 3D/4D avec l'analyse en temps réel par intelligence artificielle élargit la valeur clinique en cardiologie et en obstétrique, bien que la PMDA n'ait approuvé à ce jour que deux applications de logiciels en tant que dispositifs médicaux basés sur l'intelligence artificielle, créant ainsi une fenêtre d'avantage pour les premiers détenteurs de licences.[2]Fujioka T. et al., "Validation du système d'aide au diagnostic par intelligence artificielle pour l'échographie mammaire," fujooka-lab.org

Initiatives de formation à l'échographie au point de soins financées par l'État

Le Ministère de la Santé subventionne les programmes d'échographie au point de soins dispensés par la Société japonaise d'ultrasons en médecine, dont les examens de certification de novembre 2024 ont attiré une cohorte record de praticiens multidisciplinaires. Des études montrent que des programmes structurés améliorent la précision des opérateurs et réduisent le temps d'examen, renforçant l'adoption dans les services d'urgence, les cliniques de soins primaires et les unités de soins intensifs néonatals. La création du Collectif national d'échographie au point de soins néonatale étend les protocoles standardisés, garantissant la qualité des résultats tout en accélérant le renouvellement des dispositifs.

Remplacement des systèmes analogiques vieillissants

Plus de 1 600 hôpitaux japonais exploitent des services, et les scanners analogiques de ces établissements ne satisfont plus aux directives actualisées de maintenance en échocardiographie. Les initiatives de transformation numérique exigent une connectivité conforme à la norme DICOM et des fonctionnalités de cybersécurité absentes du matériel existant, accélérant les cycles de remplacement malgré les limites budgétaires d'investissement. La COVID-19 a renforcé les normes de contrôle des infections, favorisant les transducteurs scellés et les interfaces sans contact disponibles uniquement sur les modèles récents, soutenant ainsi la demande à court et moyen terme.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Délais d'approbation prolongés de la PMDA et coûts de surveillance post-commercialisation | -0.6% | À l'échelle nationale, toutes catégories de dispositifs | Long terme (≥ 4 ans) |

| Budgets d'investissement hospitaliers contraints par les paiements groupés par groupe homogène de malades | -0.8% | À l'échelle nationale, plus lourd dans le secteur public | Moyen terme (2-4 ans) |

| Pénurie de sonographes certifiés et inégalité des compétences | -0.4% | Préfectures rurales et petites villes | Moyen terme (2-4 ans) |

| Concurrence par les prix des importations chinoises à bas coût | -0.3% | À l'échelle nationale, segments intermédiaires | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Délais d'approbation prolongés de la PMDA et coûts de surveillance post-commercialisation

Les fournisseurs de dispositifs à ultrasons consacrent 9 à 16 mois à la navigation des procédures de la PMDA, prolongeant le seuil de rentabilité des flux de trésorerie et avantageant les acteurs établis disposant d'approbations antérieures. La conformité à l'Ordonnance 169 et à la norme ISO 13485 impose une validation exhaustive, tandis que les rapports de vigilance continus génèrent des coûts supplémentaires. Seules deux des 27 demandes de logiciels en tant que dispositifs médicaux basés sur l'intelligence artificielle ont été approuvées, illustrant les obstacles systémiques qui freinent la vélocité de l'innovation sur le marché japonais des dispositifs à ultrasons.[3]Agence des produits pharmaceutiques et des dispositifs médicaux, "Statistiques d'examen des dispositifs médicaux 2024," pmda.go.jp

Budgets d'investissement hospitaliers contraints par les paiements groupés par groupe homogène de malades

Les remboursements basés sur les épisodes de soins plafonnent les revenus indépendamment de la sophistication diagnostique, restreignant les budgets d'équipement, notamment dans le segment public qui représente la majorité des volumes d'examens. Les établissements jonglant entre rénovations structurelles et mises à niveau des dispositifs privilégient souvent les modèles de gamme intermédiaire ou reportent les remplacements, allongeant les cycles de vente pour les consoles haut de gamme. Les prestataires privés, moins soumis aux contraintes des groupes homogènes de malades, affichent une croissance plus élevée en matière d'acquisition de scanners.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par application : les soins intensifs progressent dans un contexte de leadership de la radiologie

La radiologie a généré 29,45 % de la taille du marché japonais des dispositifs à ultrasons en 2025 et demeure l'épine dorsale des services d'imagerie, car chaque hôpital s'appuie sur des consoles polyvalentes pour les diagnostics abdominaux, vasculaires et des tissus mous. La croissance se réoriente toutefois vers les soins intensifs, où l'échographie au chevet du patient guide la réanimation liquidienne, détecte le pneumothorax et surveille la fonction cardiaque chez les patients hémodynamiquement instables. Les modules de certification de la Société japonaise d'ultrasons en médecine renforcent les compétences, garantissant une qualité uniforme à l'échelle nationale.

Les volumes en soins intensifs devraient augmenter à un TCAC de 6,38 % jusqu'en 2031, portés par l'adoption par les intensivistes de sondes portables et de dispositifs portables connectés sans fil au système d'archivage et de communication des images hospitalier. La prise de décision rapide réduit la durée de séjour en unité de soins intensifs, ce qui est attrayant pour les administrateurs opérant sous des plafonds de coûts liés aux groupes homogènes de malades. En conséquence, la part des soins intensifs dans la taille du marché japonais des dispositifs à ultrasons devrait dépasser son seuil actuel de 11,05 %, diluant progressivement la domination de la radiologie tout en catalysant les revenus de type logiciel en tant que service grâce aux modules d'analyse hémodynamique basés sur l'intelligence artificielle.

Par technologie : l'innovation en ultrasons focalisés de haute intensité défie la suprématie de la 3D/4D

L'imagerie 3D/4D occupait 44,12 % de la part du marché japonais des dispositifs à ultrasons en 2025, grâce aux flux de travail bien établis en obstétrique et en cardiologie. Les ensembles de données volumétriques améliorent la détection des anomalies, un critère de qualité prisé par les assureurs et les cliniciens. Pourtant, les ultrasons focalisés de haute intensité affichent le TCAC le plus rapide, à 5,79 %, portés par des essais en oncologie évaluant l'ablation non invasive des tumeurs du foie, de la prostate et du pancréas. Des start-ups nationales transposent leur savoir-faire en photonique et en robotique dans un pilotage précis du faisceau, cherchant à commercialiser des suites hybrides diagnostiques-thérapeutiques.

Les modalités 2D et Doppler se maintiennent pour les examens abdominaux de routine et les études vasculaires, notamment là où les budgets hospitaliers restent serrés. Néanmoins, les fournisseurs intègrent la suppression du bruit par intelligence artificielle et des algorithmes de mesure automatique dans les systèmes 2D de base, augmentant la valeur clinique sans faire grimper les prix. Cette approche d'innovation progressive maintient une adoption large tout en protégeant le marché japonais des dispositifs à ultrasons contre le risque d'obsolescence technologique abrupte.

Par portabilité : la vague des dispositifs portables redéfinit les soins au point de soins

Les consoles ancrées dans les salles d'imagerie génèrent encore 67,05 % des revenus de 2025, mais les sondes portables de moins de 400 g connectées à des tablettes captent l'attention des médecins à un TCAC de 7,74 %. Les enseignements tirés du contrôle des infections à l'ère de la pandémie ont convaincu les cliniciens de trier les patients au chevet, un flux de travail que les dispositifs portables facilitent. Des tests comparatifs ont classé SonoEye et Vscan Air en tête pour la clarté du mode B et l'ergonomie du logiciel, démontrant une parité de capacité avec les chariots de gamme intermédiaire.

Les portables sur chariot offrent une voie intermédiaire en préservant les fonctionnalités Doppler et d'élastographie tout en se déplaçant facilement entre les services. Néanmoins, la parité de remboursement pour les examens réalisés avec des dispositifs portables, combinée au programme de prêt gratuit du gouvernement pour les cliniques rurales, accélère la migration des volumes vers les dispositifs de poche.

Par utilisateur final : les hôpitaux privés devancent leurs homologues publics

Les hôpitaux publics et les cliniques universitaires détenaient 56,72 % de la part du marché japonais des dispositifs à ultrasons en 2025, reflétant leur rôle de centres tertiaires et de pôles d'enseignement. Ils font face à la dépréciation architecturale la plus lourde et au rationnement du capital lié aux groupes homogènes de malades, limitant le renouvellement rapide du parc. À l'inverse, les hôpitaux privés développent leurs services d'imagerie pour assurer une différenciation concurrentielle, affichant un TCAC prévu de 7,12 % jusqu'en 2031.

Les centres d'imagerie diagnostique maintiennent des services spécialisés d'échographie mammaire automatisée et vasculaires, principalement dans les zones métropolitaines où la densité de population génère des économies d'échelle. Les centres de chirurgie ambulatoire et les cliniques spécialisées constituent un troisième niveau de clientèle, tirant parti des dispositifs portables pour les évaluations préopératoires. Les organisations émergentes de soins à domicile pilotent l'échographie à distance guidée par télé-tutorat, ouvrant un canal naissant orienté vers le consommateur pour le marché japonais des dispositifs à ultrasons.

Analyse géographique

Les corridors métropolitains englobant Tokyo, Osaka et Nagoya représentent une part majeure du parc installé d'équipements à ultrasons, soutenus par un débit élevé de patients et une abondante disponibilité de spécialistes. Ces villes sont à la pointe des projets pilotes d'intelligence artificielle où la connectivité cloud et la 5G permettent le déchargement de données en temps réel, renforçant les mises à niveau continues des flux de travail d'imagerie. Les préfectures rurales, en revanche, souffrent de pénuries de médecins et de barrières de transport ; les scanners portables, distribués via des programmes de subventions gouvernementales, comblent les lacunes d'accès en permettant aux infirmières communautaires et aux médecins généralistes de réaliser des échographies de base sous supervision à distance.

Les cycles de remplacement régionaux suivent le vieillissement des infrastructures : les hôpitaux de plus de 40 ans se concentrent de manière disproportionnée dans le nord du Tōhoku et dans certaines parties de Kyūshū, générant une demande concentrée pour le remplacement des consoles. Cependant, la marge budgétaire y est plus étroite ; ainsi, les fournisseurs proposent souvent des formules de reprise et des échéanciers de paiement différé pour conclure des contrats. Les communautés insulaires telles qu'Okinawa utilisent la télé-échographie pour transmettre des images aux radiologues du continent, démontrant comment la connectivité atténue l'isolement géographique.

La fabrication de dispositifs médicaux elle-même est géographiquement concentrée ; l'usine de Canon à Tochigi et le centre de R&D de Fujifilm à Saitama ancrent une ceinture d'innovation qui collabore étroitement avec les hôpitaux universitaires. Les décideurs politiques encouragent ces pôles par des incitations fiscales et des autorisations d'utilisation des terres accélérées, assurant la résilience du marché japonais des dispositifs à ultrasons face aux vents contraires des chaînes d'approvisionnement mondiales. Les réglementations standardisées de la PMDA s'appliquent à l'échelle nationale, maintenant la parité de qualité des produits indépendamment de la localisation des établissements.

Paysage concurrentiel

Le secteur est modérément concentré : les cinq premiers fournisseurs contrôlent collectivement une part significative des ventes, équilibrant l'ancrage national et l'envergure mondiale. Canon Medical tire parti de son expertise en diagnostic tandis qu'Olympus apporte son leadership optique à leur coentreprise d'échographie endoscopique lancée en 2024. Les systèmes sur chariot destinés aux soins ambulatoires de Fujifilm intègrent le triage par intelligence artificielle grâce à un partenariat avec Us2.ai, illustrant des stratégies d'écosystème qui marient le matériel d'imagerie à l'analyse en nuage.

GE Healthcare et Philips adaptent leurs plateformes phares à l'ergonomie spécifique au Japon, par exemple en réduisant l'encombrement des consoles et en localisant les nuances de la langue d'interface. Pendant ce temps, les acteurs basés à Shenzhen pratiquent des prix agressifs, 20 à 25 % inférieurs à la médiane, mais doivent tout de même obtenir l'approbation de la PMDA, ce qui tempère les gains de parts immédiats. Les start-ups spécialisées dans les ultrasons focalisés visent des niches en oncologie, une voie potentiellement à l'abri des guerres de prix grâce à la différenciation par la valeur thérapeutique.

Les offres de services s'élargissent, passant des maintenances liées à la garantie aux mises à niveau d'intelligence artificielle par abonnement et à la surveillance à distance du temps de fonctionnement, reflétant la demande hospitalière de dépenses d'exploitation prévisibles dans les limites des groupes homogènes de malades. En conséquence, la base de la concurrence se déplace des spécifications matérielles pures vers l'économie du cycle de vie et l'intégration des flux de travail, une tendance susceptible de renforcer les partenariats stratégiques et la consolidation sur l'horizon de prévision du marché japonais des dispositifs à ultrasons.

Leaders du secteur japonais des dispositifs à ultrasons

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Canon Medical Systems Corporation

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Furuno a démontré son engagement envers l'innovation médicale en exposant au Pavillon JETRO lors de Japan Health 2025, tenu à INTEX Osaka du 25 au 27 juin 2025. Cette présence stratégique a mis en lumière le portefeuille croissant de Furuno en imagerie diagnostique et en analyse clinique. Cette exposition souligne les efforts continus de Furuno pour fournir des solutions médicales innovantes, fiables et conviviales répondant aux besoins des professionnels de santé dans divers contextes cliniques.

- Février 2025 : Canon Medical Systems Corporation a officiellement présenté Aplio Beyond, un système d'échographie polyvalent de pointe conçu pour répondre aux exigences évolutives des environnements d'imagerie modernes au Japon. Ce lancement renforce le leadership de Canon Medical dans la fourniture de solutions d'imagerie cliniquement avancées, opérationnellement efficaces et ergonomiquement optimisées.

- Novembre 2024 : Mindray, acteur de premier plan dans les technologies de santé couvrant l'échographie, la surveillance des patients et l'anesthésie, a annoncé le lancement de ses appareils à ultrasons de la série Consona, marquant une expansion significative de son portefeuille d'imagerie en cabinet privé. Propulsée par la technologie propriétaire Zone Sonography Technology+ (ZST+) de Mindray, un formateur de faisceau logiciel, la série Consona établit une nouvelle norme dans les environnements d'échographie à service partagé, avec des solutions adaptées à la santé féminine, à la radiologie et aux soins cardiovasculaires.

Périmètre du rapport sur le marché japonais des dispositifs à ultrasons

Selon le périmètre du rapport, l'échographie est une méthode d'imagerie qui crée des images de diverses structures corporelles à l'aide d'ondes sonores à haute fréquence. Elle est utilisée pour évaluer une variété de troubles liés au foie, aux reins et à d'autres affections abdominales, y compris son utilisation pendant la grossesse. En conséquence, ces dispositifs ont une variété d'utilisations dans le domaine médical, notamment l'imagerie diagnostique et la modalité thérapeutique.

Le marché japonais des dispositifs à ultrasons est segmenté par application, technologie et type. Sur la base de l'application, le marché est segmenté en anesthésiologie, cardiologie, gynécologie/obstétrique, musculo-squelettique, radiologie, soins intensifs et autres applications. Sur la base de la technologie, le marché est segmenté en imagerie ultrasonore 2D, imagerie ultrasonore 3D et 4D, imagerie Doppler et ultrasons focalisés de haute intensité. Sur la base du type, le marché est segmenté en ultrasons fixes et ultrasons portables. Le rapport propose la valeur (en USD) pour les segments ci-dessus.

| ���Ա���ٳ�é�����DZ��Dz����� |

| Cardiologie |

| Gynécologie / Obstétrique |

| Musculo-squelettique |

| Radiologie |

| Soins intensifs |

| Urologie |

| Vasculaire |

| Autres applications |

| Imagerie ultrasonore 2D |

| Imagerie ultrasonore 3D et 4D |

| Imagerie Doppler |

| Ultrasons focalisés de haute intensité |

| Autres technologies |

| Systèmes fixes |

| Systèmes portables sur chariot |

| Dispositifs portables / de poche |

| Hôpitaux et centres médicaux universitaires |

| Centres d'imagerie diagnostique |

| Cliniques ambulatoires et spécialisées |

| Environnements de soins à domicile |

| Par application | ���Ա���ٳ�é�����DZ��Dz����� |

| Cardiologie | |

| Gynécologie / Obstétrique | |

| Musculo-squelettique | |

| Radiologie | |

| Soins intensifs | |

| Urologie | |

| Vasculaire | |

| Autres applications | |

| Par technologie | Imagerie ultrasonore 2D |

| Imagerie ultrasonore 3D et 4D | |

| Imagerie Doppler | |

| Ultrasons focalisés de haute intensité | |

| Autres technologies | |

| Par portabilité | Systèmes fixes |

| Systèmes portables sur chariot | |

| Dispositifs portables / de poche | |

| Par utilisateur final | Hôpitaux et centres médicaux universitaires |

| Centres d'imagerie diagnostique | |

| Cliniques ambulatoires et spécialisées | |

| Environnements de soins à domicile |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché japonais des dispositifs à ultrasons en 2031 ?

Il devrait atteindre 671,67 millions USD, reflétant un TCAC de 4,61 %.

Quel domaine d'application connaît la croissance la plus rapide dans l'utilisation des ultrasons au Japon ?

L'imagerie en soins intensifs progresse à un TCAC de 6,38 % jusqu'en 2031.

Quelle taille devrait atteindre le segment des dispositifs portables d'ici 2031 ?

Les dispositifs portables devraient croître à 7,74 % entre 2026 et 2031.

Pourquoi les délais d'approbation de la PMDA sont-ils importants pour les fournisseurs de dispositifs ?

Ils s'étendent sur 9 à 16 mois, ce qui retarde la réalisation des revenus et augmente les coûts de conformité.

Quelle alliance stratégique façonne la niche de l'échographie endoscopique au Japon ?

Canon Medical et Olympus collaborent pour co-développer des systèmes d'échographie endoscopique de nouvelle génération.

Dernière mise à jour de la page le: