Taille et part du marché des tours de télécommunications au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.72 Milliards de dollars |

| Taille du Marché (2026) | 2.82 Milliards de dollars |

| Taille du Marché (2031) | 3.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.55% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tours de télécommunications au Japon par ���ϲ�����

La taille du marché des tours de télécommunications au Japon en 2026 est estimée à 2,82 milliards USD, en hausse par rapport à la valeur de 2025 de 2,72 milliards USD, avec des projections pour 2031 montrant 3,35 milliards USD, croissant à un TCAC de 3,55 % sur 2026-2031.

Cette progression reflète le programme soutenu de densification 5G du pays, le glissement croissant vers une économie d'infrastructure partagée et la poursuite des investissements institutionnels malgré les pressions sur les coûts liées à la devise. Les modèles de construction conjointe des opérateurs, l'expansion de l'activité de réseau privé d'entreprise et les incitations fiscales pour les déploiements ruraux ancrent la demande à court terme, tandis que des restrictions de zonage accrues, les coûts de mise aux normes sismiques et la faiblesse du yen pèsent sur les marges. Les sociétés de tours indépendantes gagnent du terrain en tant que partenaires d'hébergement neutre, créant de nouveaux flux de capitaux même si les quatre MNO historiques conservent d'importants portefeuilles captifs. L'essor des déploiements en toiture, l'adoption précoce de systèmes d'énergie renouvelable et les conceptions de tours dissimulées aident les opérateurs à naviguer dans les paysages urbains denses et à répondre aux mandats de durabilité.

Points clés du rapport

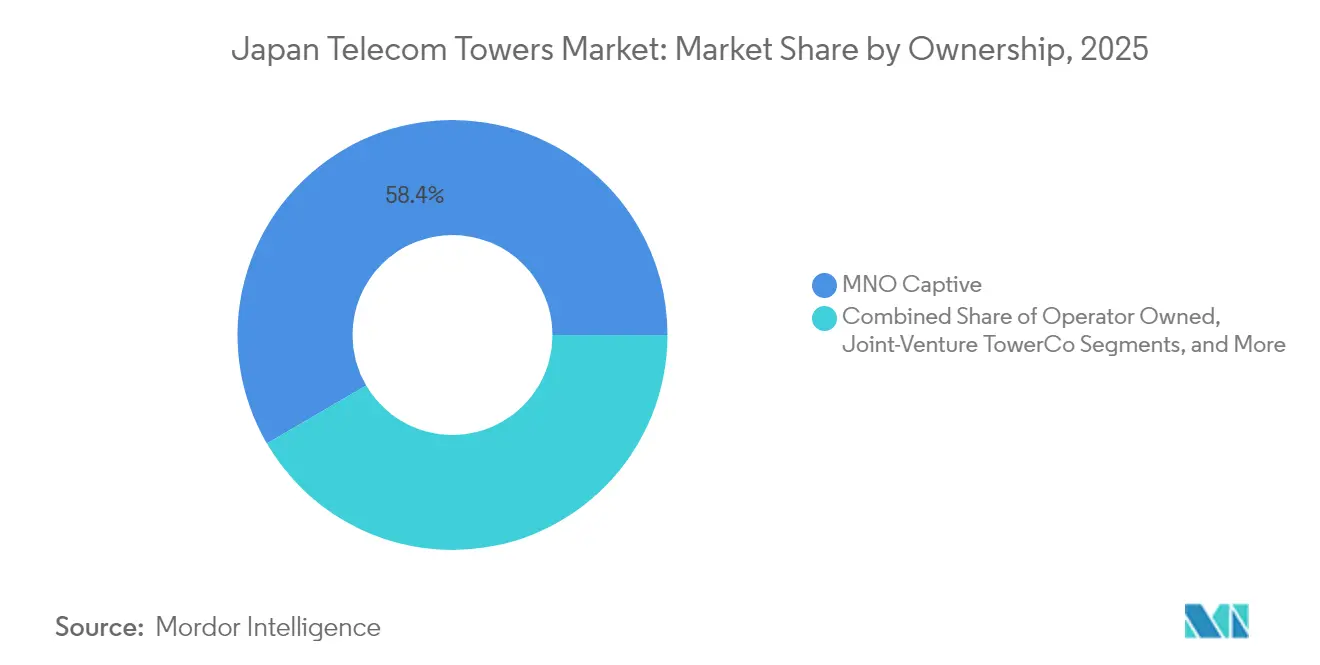

- Par propriété, les structures MNO captives détenaient 58,42 % de la part du marché des tours de télécommunications au Japon en 2025 ; les TowerCo en coentreprise devraient croître à un TCAC de 41,85 % jusqu'en 2031.

- Par type d'installation, les déploiements en toiture représentaient 55,15 % de la taille du marché des tours de télécommunications au Japon en 2025 et progressent à un TCAC de 4,32 % jusqu'en 2031.

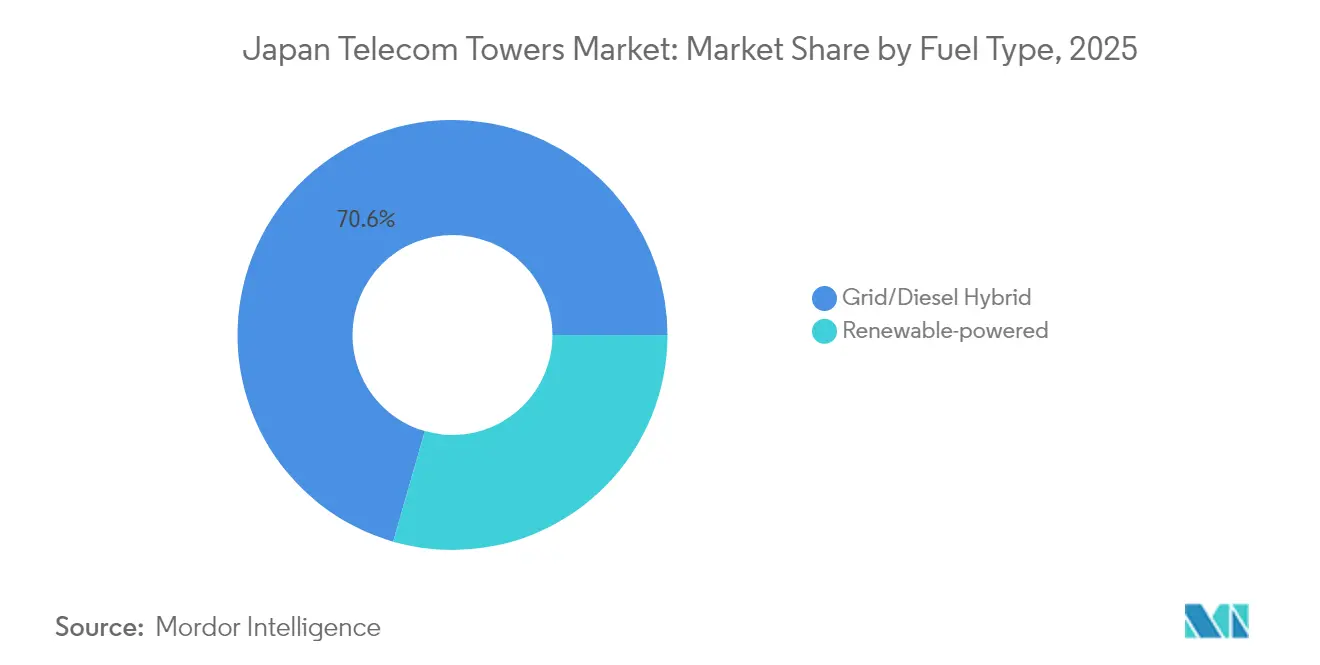

- Par type de carburant, les sites alimentés par énergie renouvelable devraient se développer à un TCAC de 15,62 % entre 2026 et 2031, bien que les hybrides réseau/diesel aient conservé 70,55 % de la taille du marché des tours de télécommunications au Japon en 2025.

- Par configuration de tour, les monopôles étaient en tête avec 40,05 % de la part du marché des tours de télécommunications au Japon en 2025, tandis que les tours furtives devraient afficher un TCAC de 5,78 % jusqu'en 2031.

- La coentreprise de co-construction nationale de KDDI et SoftBank vise 100 000 stations de base chacune d'ici 2030, générant 120 milliards JPY d'économies en dépenses d'investissement pour chaque opérateur impliqué.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des tours de télécommunications au Japon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Objectifs agressifs de densification des macro-cellules 5G par les MNO | +1.2% | National, corridor Tokyo-Osaka | Moyen terme (2-4 ans) |

| Pression gouvernementale pour réduire les prix à la consommation via le partage d'infrastructure | +0.8% | National, focus rural | Long terme (≥ 4 ans) |

| Subventions à la couverture rurale dans le cadre de l'initiative Nation de la ville-jardin numérique | +0.6% | Plus de 1 000 municipalités | Moyen terme (2-4 ans) |

| Transactions de cession-bail libérant des dépenses d'investissement pour les mises à niveau au-delà de la 5G | +0.5% | National | Court terme (≤ 2 ans) |

| Essor des réseaux privés d'entreprise demandant des sites en toiture | +0.7% | Ceinture Kanto-Kansai | Moyen terme (2-4 ans) |

| Mandats d'inspection par drone réduisant les dépenses d'exploitation et les temps d'arrêt | +0.3% | National | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Objectifs agressifs de densification des macro-cellules 5G par les MNO

Les opérateurs japonais poursuivent une couverture 5G nationale avec des nombres de stations de base sans précédent. KDDI et SoftBank prévoient 100 000 sites chacun d'ici 2030 grâce à une construction conjointe qui génère déjà 120 milliards JPY d'économies en dépenses d'investissement par opérateur. [1]Pipeline Magazine Staff, "KDDI and SoftBank Scale 5G Through Joint Build," pipeline-pub.comNTT DOCOMO vise à dépasser 90 % de couverture de la population dans l'ensemble des 1 741 municipalités, imposant des multiplicateurs de densité de sites dans les arrondissements denses où la portée de propagation plus courte de la 5G exige 3 à 5 fois plus de cellules que la 4G. Les stratégies à double bande associant des couches de couverture 700 MHz-1,7 GHz à des bandes haute capacité 3,7 GHz et 28 GHz diversifient les exigences de localisation. Les règles de coordination du spectre du Ministère de l'Intérieur et des Communications en vertu de la Loi sur les ondes radio maintiennent des déploiements ordonnés, tandis que les sociétés de tours affinent les modèles de conception pour raccourcir les cycles d'autorisation.

Pression gouvernementale pour réduire les prix à la consommation via le partage d'infrastructure

Le Plan du Ministère de l'Intérieur et des Communications pour la promotion de la concurrence sur le marché des communications mobiles est centré sur la réduction des coûts grâce au partage de réseau. La politique nationale récompense désormais la co-implantation et les travaux civils partagés, offrant jusqu'à 15 % de crédits d'impôt pour les déploiements ruraux dans le cadre du régime fiscal de promotion de l'introduction de la 5G. KDDI et SoftBank illustrent ce mandat ; leur collaboration accélère la couverture tout en préservant la concurrence au détail en maintenant séparés le spectre et les interfaces clients. Les TowerCo en coentreprise, soutenus par la clarté réglementaire, affichent un TCAC de 44,09 % alors que les opérateurs réallouent des capitaux de l'acier vers les services. Les mandats ruraux dans le cadre de la Nation de la ville-jardin numérique ancrent davantage les constructions partagées là où l'économie d'un seul opérateur reste difficile.

Subventions à la couverture rurale dans le cadre de l'initiative Nation de la ville-jardin numérique

Le programme au niveau du Cabinet réserve des subventions substantielles et des allocations d'amortissement pour combler les lacunes rurales dans plus de 1 000 municipalités. Des incitations fiscales de 15 % pour les dépenses de tours éligibles et un amortissement spécial de 30 % alimentent un pipeline pluriannuel de macro-cellules dans les préfectures en dépopulation. Les ambitions de services numériques municipaux — notamment les tableaux de bord en temps réel et les migrations vers le cloud — augmentent les exigences de backhaul, ancrant la demande de tours même là où la croissance des abonnés stagne. La plateforme d'indicateurs de bien-être de l'Agence du numérique, utilisant des données d'enquête provenant de 668 gouvernements locaux, illustre l'adoption de la bande passante rurale.[2]Digital Agency, "Digital Garden City Nation—Implementation Status 2025," digital.go.jp Les essais non terrestres mettant en vedette des plateformes à haute altitude à l'Expo 2025 complètent les tours terrestres sans les remplacer, renforçant la construction de sites dans les terrains accidentés.

Essor des réseaux privés d'entreprise demandant des sites en toiture

Les fabricants, les opérateurs ferroviaires et portuaires déploient la 5G locale sur site, catalysant la demande en toiture. L'usine de Kakegawa de NEC a signalé des gains d'efficacité de 30 % après l'adoption de la 5G privée, illustrant un retour sur investissement quantifié. Les entreprises exploitent les bandes dédiées 4,6-4,9 GHz et 28 GHz, évitant la contention du réseau public et favorisant les mâts de toiture compacts qui contournent les contraintes d'espace au sol. La part des toitures s'établit déjà à 55,44 % et progresse à un TCAC de 4,47 %. La conformité au code du bâtiment encourage un matériel de montage plus léger, tandis que les fournisseurs d'hébergement neutre regroupent le spectre, les radios et les services gérés, facilitant l'adoption pour les usines peu familières avec les opérations télécom. Les domaines ferroviaires et portuaires, riches en immobilier, émergent comme les prochains nœuds de croissance pour la location de toitures.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Limites strictes de hauteur de zonage dans les arrondissements urbains | -0.9% | Métropoles de Tokyo et Osaka | Long terme (≥ 4 ans) |

| Réduction de la population diminuant la croissance du trafic mobile à long terme | -0.7% | National, préf. rurales | Long terme (≥ 4 ans) |

| Faiblesse du yen gonflant les coûts de l'acier importé et des composants RF | -1.1% | Nation dépendante des importations | Court terme (≤ 2 ans) |

| Forte exposition aux coûts de mise aux normes sismiques | -0.5% | Zones sismiques | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Limites strictes de hauteur de zonage dans les arrondissements urbains

Les plans de district municipaux se superposent à la Loi nationale sur les normes de construction, limitant les hauteurs des tours via des contrôles de plan incliné pour préserver l'esthétique des horizons urbains. Les opérateurs télécom font face à de longues procédures d'autorisation car chaque arrondissement applique des règles spécifiques. Les opérateurs répondent avec des antennes dissimulées, des petites cellules en tête de poteau et même des stations de base souterraines testées par KDDI. Les monopôles camouflés au prix de 5 000 à 20 000 USD gagnent la faveur, mais la complexité technique ajoute des semaines aux délais de construction. Les contraintes de coefficient d'occupation des sols réduisent également l'espace disponible pour les abris d'équipements, poussant les fournisseurs à développer des unités radio/antenne intégrées qui se montent à fleur de mur, réduisant l'impact visuel tout en maintenant la couverture.

Faiblesse du yen gonflant les coûts de l'acier importé et des composants RF

La chute de 50 % du yen par rapport au dollar USD entre 2021 et 2024 a fait grimper les prix de l'acier importé et des antennes, gonflant les coûts de construction à deux chiffres. [3]TowerXchange Editorial Team, "Currency Headwinds and Tower CapEx in Japan," towerxchange.comLa répercussion des prix à l'importation montre une corrélation de 30 % sur 13 mois, rendant les budgets de sites très sensibles aux mouvements de change. La volatilité de l'acier se conjugue à la pénurie de semi-conducteurs, aggravant les pressions sur les prix de la chaîne RF. Les constructeurs de tours transfèrent le risque via des clauses d'escalade ou se couvrent sur les marchés à terme, mais les petits entrepreneurs manquent d'échelle pour se couvrir, ce qui entraîne une inflation des offres. L'intervention imprévisible de la Banque du Japon complique la planification pluriannuelle des dépenses d'investissement, incitant les opérateurs à recycler les structures existantes, à intensifier le partage et à adopter des conceptions modulaires qui reportent les dépenses en acier.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par propriété : les stratégies allégées en actifs stimulent la croissance des coentreprises

La taille du marché des tours de télécommunications au Japon pour les structures de propriété a atteint 1,59 milliard USD en 2025, les modèles MNO captifs contrôlant 58,42 % de la part. Malgré cette domination, le segment des TowerCo en coentreprise devrait se composer à 41,85 % jusqu'en 2031, la trajectoire la plus rapide parmi toutes les catégories. La construction partagée KDDI-SoftBank établit le modèle, regroupant les actifs passifs tout en préservant les stratégies spectrales. La privatisation de JTower par DigitalBridge pour 631 millions USD souligne l'appétit croissant des investisseurs pour l'immobilier de tours adossé aux flux de trésorerie. Les opérateurs continuent de céder via des cessions-bails ; la transaction de 150 à 300 milliards JPY de Rakuten Mobile avec Macquarie illustre le recyclage du capital pour les mises à niveau au-delà de la 5G. Les incitations politiques du Ministère de l'Intérieur et des Communications valident davantage ce changement, accordant des incitations fiscales et des approbations simplifiées aux entités à propriété partagée.

L'économie des baux exerce une pression à la baisse sur les dépenses d'exploitation en trésorerie, libérant les opérateurs pour financer l'Open RAN, le calcul en périphérie et le découpage de réseau. Par conséquent, le marché des tours de télécommunications au Japon connaît une hausse des taux d'occupation alors que les hôtes neutres agrègent les locataires et visent 1,5 fois le taux d'occupation d'ici 2030. Pourtant, les portefeuilles captifs persistent là où les contraintes de hauteur ou d'alimentation rendent le partage peu pratique, notamment dans les zones côtières et montagneuses nécessitant une ingénierie sur mesure. Les TowerCo indépendants exploitent des clauses flexibles, découplant la valorisation des tours des tendances d'ARPU des abonnés et attirant ainsi des fonds d'infrastructure à la recherche de rendements indexés sur l'inflation. Malgré des clauses complexes de verrouillage des fournisseurs, la position réglementaire favorise un pivot supplémentaire vers les actifs légers, impliquant une croissance soutenue à deux chiffres des revenus pour les plateformes en coentreprise.

Par installation : les déploiements en toiture s'accélèrent avec la 5G d'entreprise

Les solutions en toiture ont capturé 55,15 % de la part du marché des tours de télécommunications au Japon en 2025, représentant une taille de marché de 1,5 milliard USD. Les usines, centres commerciaux et nœuds de transport préfèrent les mâts en toiture, contournant les terrains rares dans les métropoles japonaises. La libéralisation du spectre 5G local dans la bande 4,6-4,9 GHz favorise les déploiements d'entreprise, avec Sumitomo, NEC et les opérateurs ferroviaires pilotant des réseaux privés de qualité production. Le TCAC stable de 4,32 % reflète la numérisation industrielle croissante et le resserrement des restrictions de zonage qui entravent les nouvelles tours au sol. Dans les préfectures rurales, les structures en treillis ou haubanées au sol restent essentielles pour la couverture macro et la résilience aux catastrophes ; néanmoins, l'adoption en toiture augmente même dans les petites villes à mesure que l'immobilier à usage mixte se développe.

Les conceptions en toiture exploitent des monopôles plus légers et des panneaux muraux, réduisant les charges sismiques et accélérant les permis en vertu de la Loi sur les normes de construction. Les locataires négocient des contrats immobiliers multi-services regroupant la climatisation et la fibre, améliorant les flux de revenus des propriétaires. Les modèles d'hébergement neutre prospèrent sur les toitures des centres commerciaux, où les unités radio partagées de JTOWER ont réduit la consommation d'énergie de 35 % en avril 2025. Les restrictions de hauteur s'appliquent toujours, incitant à des systèmes de poteaux réglables qui se rétractent pour la sécurité en cas de typhon. À l'avenir, les micro-cellules en toiture s'intégreront dans des architectures prêtes pour la 6G prenant en charge les bandes sub-THz, prolongeant la courbe de croissance des toitures au-delà de la période de prévision actuelle.

Par type de carburant : essor des énergies renouvelables face aux mandats de fiabilité du réseau

Les hybrides réseau/diesel dominaient avec 70,55 % de la part du marché des tours de télécommunications au Japon en 2025, équivalant à une taille de marché de 1,92 milliard USD. Une solide sauvegarde diesel est essentielle dans le Japon sujet aux tremblements de terre où les télécommunications sont des bouées de sauvetage lors des pannes. Néanmoins, les sites alimentés par énergie renouvelable se développent à un TCAC de 15,62 %, portés par les objectifs ESG des opérateurs, les tarifs d'électricité au détail élevés et la maturité de l'économie des batteries. Les contrats d'achat d'énergie solaire à long terme de Rakuten Mobile avec Photon Capital illustrent la faisabilité commerciale des sites zéro carbone. Les réglementations du Ministère de l'Intérieur et des Communications acceptent les micro-réseaux hybrides intégrant des panneaux photovoltaïques et du stockage lithium-ion à condition que la durée de fonctionnement réponde aux seuils des services d'urgence, facilitant l'intégration.

Le solaire décentralisé plus les batteries réduit les dépenses d'exploitation après la troisième année et protège les opérateurs des coûts du diesel importé liés au yen. Les sites partagés multiplient les rendements car un seul réseau sert plusieurs locataires, comprimant davantage les délais de remboursement. Bien que la résilience aux typhons pose des défis de conception, les modules photovoltaïques sans cadre et les clips anti-ouragan atténuent la perte de panneaux. Les pilotes de piles à combustible à hydrogène menés par NTT Anode ouvrent des voies à plus long terme vers le remplacement du diesel. Sur la fenêtre de prévision, la part des renouvelables pourrait doubler si la tarification du carbone s'accélère, mais les générateurs diesel persisteront comme alimentation secondaire conforme aux réglementations sur les sites critiques.

Par type de tour : les solutions furtives naviguent dans les contraintes urbaines

Les monopôles ont livré 40,05 % de part de marché en 2025, appréciés pour leur empreinte compacte et leur érection rapide. Les tours furtives ou dissimulées, cependant, progressent à un TCAC de 5,78 %, reflété par les mairies qui resserrent les ordonnances visuelles. Les conceptions de pins camouflés ou les concepts d'antenne dans un mât de drapeau commandent des primes mais obtiennent des approbations plus rapides. Le prototype de station de base souterraine de KDDI révèle une réponse extrême aux limites de hauteur, cachant les radios sous les trottoirs tout en évacuant le refroidissement passif par les regards. Les structures en treillis dominent les étendues rurales où les panneaux multi-opérateurs s'empilent verticalement, optimisant la charge au vent pour les revenus multi-locataires.

Les mâts haubanés restent une niche, réservés aux vallées peu peuplées où le terrain est abondant et les budgets d'investissement limités. Les solutions furtives exploitent des matériaux composites pour minimiser le poids et simplifier l'ancrage sismique, réduisant le temps de construction de 20 %. Les radiateurs dissimulés intégrés dans les façades de bâtiments séduisent les propriétaires soucieux de l'harmonie visuelle. Cet impératif esthétique stimule le co-développement avec les architectes, créant un marché secondaire de services pour les cabinets de conseil en design. Sur la période de prévision, la demande d'options furtives urbaines s'intensifiera à mesure que la densification en ondes millimétriques déplacera l'attention vers les déploiements au niveau de la rue nécessitant une intégration élégante dans l'environnement bâti.

Analyse géographique

Le paysage des tours de télécommunications au Japon se concentre le long de la mégarégion industrielle Tokyo-Osaka, qui accueille la majeure partie des 194 millions d'abonnements mobiles du pays et affiche la densité de trafic la plus élevée. Les arrondissements urbains appliquent un zonage strict à plan incliné qui comprime les hauteurs des tours, orientant les opérateurs vers des monopôles compacts, des poteaux dissimulés et des micro-cellules en toiture. Les installations furtives sont ainsi les plus prononcées dans les arrondissements de Shinjuku, Minato et Chuo, où les règles de préservation de l'horizon se resserrent chaque année. Parallèlement, les banlieues comme Saitama et Chiba connaissent une expansion rapide au sol car la disponibilité des terrains permet des constructions en treillis plus hautes qui équilibrent les limites de hauteur et les codes sismiques.

Les préfectures rurales — notamment Hokkaido, Shimane et Kochi — bénéficient du programme Nation de la ville-jardin numérique qui subventionne jusqu'à 15 % des dépenses d'investissement en tours et accélère les subventions de backhaul en fibre. Ces incitations compensent la baisse des densités de population et les ARPU plus faibles, assurant la parité de service avec les homologues urbains. Les démonstrations non terrestres prévues pour l'Expo 2025 à Osaka présentent des stations de plateforme à haute altitude complétant les tours terrestres, mais soulignent également la nécessité continue de réseaux terrestres denses, notamment pour délester les pics de trafic locaux lors d'événements. Le terrain montagneux et l'exposition aux typhons à Kyushu déclenchent des spécifications de charge au vent plus élevées, gonflant les coûts de construction de 8 à 12 % par rapport aux plaines plates du Kanto.

Les clusters de réseaux privés d'entreprise se cartographient sur la ceinture manufacturière Kanto-Kansai. Les préfectures d'Aichi et de Shizuoka, riches en usines automobiles, pionnières de la 5G locale, alimentent la demande de tours en toiture. Les zones portuaires de la baie de Tokyo et de la baie d'Osaka intègrent la 5G privée pour les grues automatisées, générant des sites en toiture et en tête de poteau à haute capacité connectés via des anneaux de fibre redondants. Pendant ce temps, la poussée de reconstruction du Tohoku après 2011 soutient de nouvelles constructions de macro-cellules liées aux mandats de résilience régionale. Dans l'ensemble, la géographie façonne un marché à plusieurs vitesses : densification furtive urbaine, prolifération de toitures industrielles et expansion de macro-cellules rurales subventionnées, le tout sous-tendu par une orientation nationale vers le partage d'infrastructure.

Paysage concurrentiel

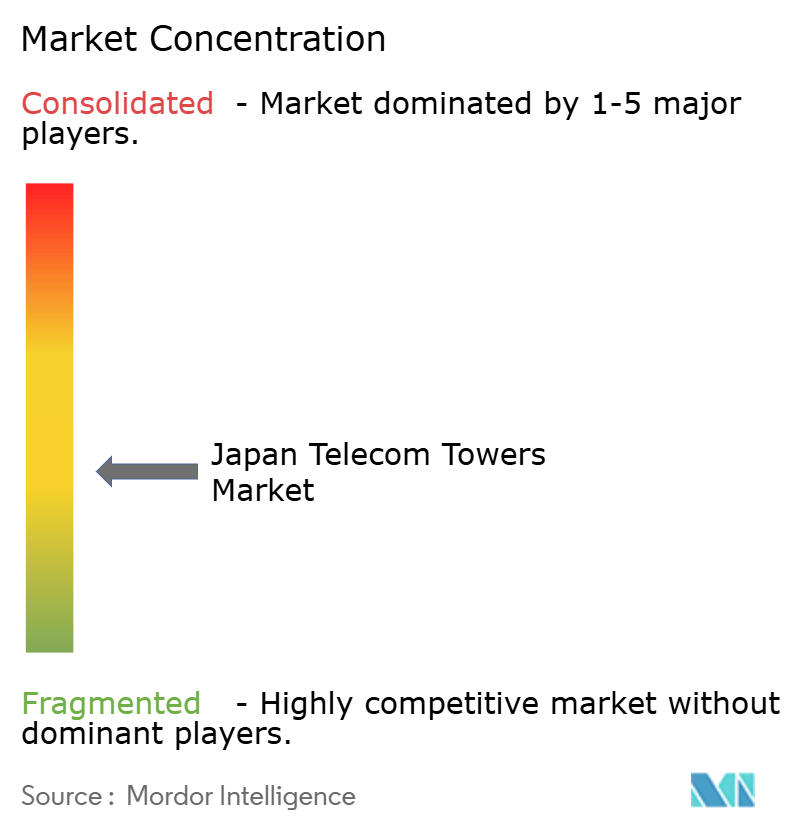

L'arène des tours de télécommunications au Japon affiche une concentration modérée, les quatre MNO nationaux possédant encore la plupart des structures tout en cédant du terrain aux hôtes neutres émergents. JTower, acquis par DigitalBridge pour 631 millions USD en 2024, dirige désormais le groupe indépendant avec environ 7 000 sites, se concentrant sur les portefeuilles DAS intérieurs et de toitures urbaines. La construction conjointe KDDI et SoftBank forme un quasi-duopole dans les actifs passifs partagés, accordant aux deux opérateurs des économies d'échelle tout en limitant le marché adressable pour les TowerCo indépendants. NTT DOCOMO expérimente des piles multivendeurs Open RAN qui réduisent les coûts de mise à niveau et rendent ses tours captives plus adaptables, prolongeant potentiellement la durée de vie des tours captives.

Les fonds d'investissement considèrent l'immobilier de tours comme une couverture contre l'environnement obligataire à faible rendement du Japon, suscitant de nouveaux flux de capitaux. Les transactions de cession-bail, illustrées par l'arrangement de 150 à 300 milliards JPY de Rakuten Mobile avec Macquarie, permettent aux opérateurs de financer les radios et les cœurs natifs du cloud tout en se déchargeant du risque d'amortissement. La différenciation technologique devient un levier concurrentiel ; les inspections par drone fournies par Skyller réduisent les dépenses d'exploitation de maintenance, et l'optimisation d'inclinaison pilotée par l'intelligence artificielle pilotée par NTT Communications réduit la consommation d'énergie. Les fournisseurs se précipitent pour fournir des kits de monopôles légers certifiés pour la zone sismique stricte du Japon, donnant aux fabricants d'acier nationaux un avantage sur les concurrents dépendants des importations face à la faiblesse du yen.

La complexité réglementaire forme un fossé concurrentiel. L'expérience dans la navigation de la Loi sur les ondes radio du Ministère de l'Intérieur et des Communications, des audiences de zonage municipal et des évaluations environnementales accorde aux acteurs établis un avantage dans les cycles d'approbation que les nouveaux entrants doivent combler par des partenariats locaux. Bien que le partage d'infrastructure stimule le taux d'occupation global, il peut également éroder le pouvoir de fixation des prix alors que les TowerCo négocient des loyers plus bas en échange de durées plus longues. À l'avenir, les hôtes neutres ciblant les secteurs verticaux d'entreprise — usines, voies ferrées, ports — gagneront probablement des parts, car les opérateurs préfèrent les solutions basées sur les dépenses d'exploitation qui génèrent des revenus de services sans alourdir les bilans. Néanmoins, la croissance du chiffre d'affaires dépend d'une densification 5G soutenue et de bancs d'essai 6G naissants prévus pour 2029-2030.

Leaders du secteur des tours de télécommunications au Japon

NTT DOCOMO

KDDI

SoftBank Corp.

Rakuten Mobile

JTower

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : JTOWER a déployé des équipements partagés compatibles 5G au Mitsui Shopping Park LaLaport Anjo, réduisant la consommation d'énergie de 35 % grâce à sa nouvelle conception d'unité partagée modulaire.

- Avril 2025 : Obayashi Corporation a activé la 5G locale pour les opérations autonomes de grues à câble sur le site du barrage de Shin-Maruyama.

- Avril 2025 : Tokyo Boeki Techno-System et Net One Systems ont lancé un projet de jumeau numérique activé par LiDAR sur la 5G locale dans des environnements de fabrication.

- Mars 2025 : SONIX a lancé un pilote de diffusion de contenu embarqué basé sur la 5G, examinant les facteurs de stress de la capacité réseau.

Portée du rapport sur le marché des tours de télécommunications au Japon

Les tours de télécommunications se présentent sous diverses structures, telles que les monopôles, les tripôles, les tours en treillis, les tours haubanées, les tours autoportantes, les poteaux, les mâts et des configurations similaires. Ces tours abritent une ou plusieurs antennes de télécommunication, facilitant les communications radio. Elles peuvent être situées au sol ou au sommet d'un bâtiment, incluant souvent un stockage pour les équipements et les composants électroniques. Bien que ces tours n'aient pas besoin d'être constamment dotées en personnel, elles nécessitent une maintenance périodique. Portée par le déploiement de l'infrastructure 5G, l'expansion des tours de télécommunications est appelée à se poursuivre pendant la période de prévision.

Le marché japonais des tours de télécommunications est segmenté par propriété (opérateur propriétaire, propriété privée et MNO captif), installation (toiture et au sol) et type de carburant (renouvelable et non renouvelable). Les tailles de marché et les prévisions sont fournies en termes de volume (unités) pour tous les segments ci-dessus.

| Opérateur propriétaire |

| TowerCo indépendant |

| TowerCo en coentreprise |

| MNO Captif |

| Toiture |

| Au sol |

| Alimenté par énergie renouvelable |

| Hybride réseau/diesel |

| �ѴDzԴDZ�ô���� |

| Treillis |

| �Ჹ�ܲ�����é�� |

| Furtive / Dissimulée |

| Par propriété | Opérateur propriétaire |

| TowerCo indépendant | |

| TowerCo en coentreprise | |

| MNO Captif | |

| Par installation | Toiture |

| Au sol | |

| Par type de carburant | Alimenté par énergie renouvelable |

| Hybride réseau/diesel | |

| Par type de tour | �ѴDzԴDZ�ô���� |

| Treillis | |

| �Ჹ�ܲ�����é�� | |

| Furtive / Dissimulée |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des tours de télécommunications au Japon en 2026 ?

Il est évalué à 2,82 milliards USD, avec une prévision d'atteindre 3,35 milliards USD d'ici 2031.

Quel TCAC est attendu pour les revenus des tours jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 3,55 % durant 2026-2031.

Quel type d'installation mène les nouveaux déploiements ?

Les tours en toiture sont en tête avec 55,15 % de part et un TCAC de 4,32 %, portées par les déploiements de réseaux privés d'entreprise.

Pourquoi les TowerCo en coentreprise se développent-ils rapidement ?

Les incitations réglementaires et les économies en dépenses d'investissement des opérateurs alimentent un TCAC de 41,85 % pour les structures en coentreprise.

Comment la faiblesse du yen affecte-t-elle l'économie des tours ?

Une chute de 50 % du yen par rapport au dollar USD depuis 2021 a augmenté les coûts de l'acier importé et des composants RF, comprimant les marges et allongeant les délais de remboursement.

Quel rôle jouent les énergies renouvelables dans l'alimentation des tours japonaises ?

Les sites alimentés par énergie renouvelable se développent à un TCAC de 15,62 % alors que les opérateurs poursuivent leurs objectifs de durabilité et se couvrent contre les coûts d'électricité.

Dernière mise à jour de la page le: