Taille et part du marché japonais de l'assurance dommages

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

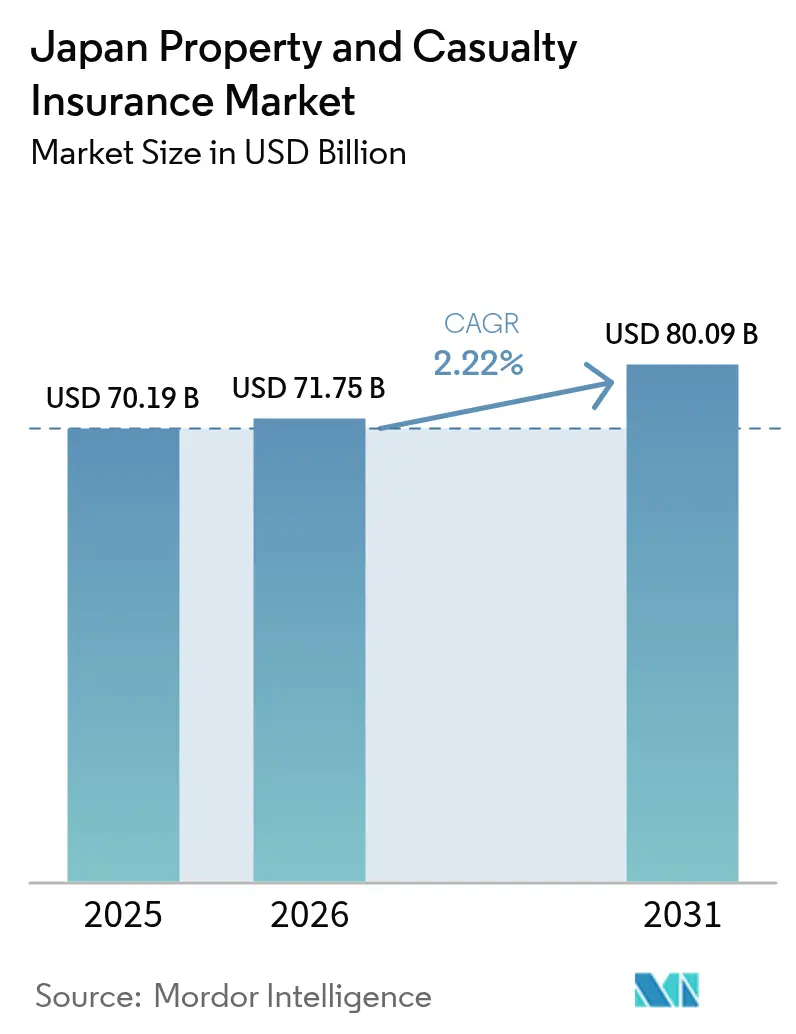

| Taille du marché de l'année de base (2025) | 70.19 Milliards de dollars |

| Taille du Marché (2026) | 71.75 Milliards de dollars |

| Taille du Marché (2031) | 80.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais de l'assurance dommages par ���ϲ�����

La taille du marché japonais de l'assurance dommages devrait s'étendre de 70,19 milliards USD en 2025 et 71,75 milliards USD en 2026 à 80,09 milliards USD d'ici 2031, enregistrant un TCAC de 2,22 % entre 2026 et 2031.

Le marché japonais de l'assurance dommages affiche une expansion régulière en 2026, alors que les assureurs rééquilibrent les tarifs et les conditions de couverture après plusieurs saisons de catastrophes intenses qui ont réinitialisé les appétits pour le risque et les normes de souscription. Le marché japonais de l'assurance dommages s'adapte également à un nouveau régime réglementaire de capital, l'Agence des services financiers mettant en œuvre un cadre de solvabilité basé sur la valeur économique d'ici mars 2026, ce qui renforce la discipline en matière de capital et les exigences de divulgation. L'expérience sinistres des événements de 2024, notamment le tremblement de terre de la péninsule de Noto et les violentes tempêtes convectives, continue d'influencer l'adéquation des tarifs de l'assurance de biens et les franchises, alors que les règlements de sinistres progressent tout au long de 2025. De nouveaux canaux intégrés et d'affinité dans les transactions de paiement et d'immobilier élargissent la portée dans les lignes personnelles grâce à l'intégration au point de vente et à l'adhésion sans papier, en phase avec les attentes des consommateurs en matière de commodité numérique. Les mouvements stratégiques des principaux groupes, notamment un plan de fusion définitif chez MS&AD et une acquisition internationale par Sompo, signalent une optimisation active du portefeuille et une croissance inorganique pour soutenir la résilience du marché japonais de l'assurance dommages.

Points clés du rapport

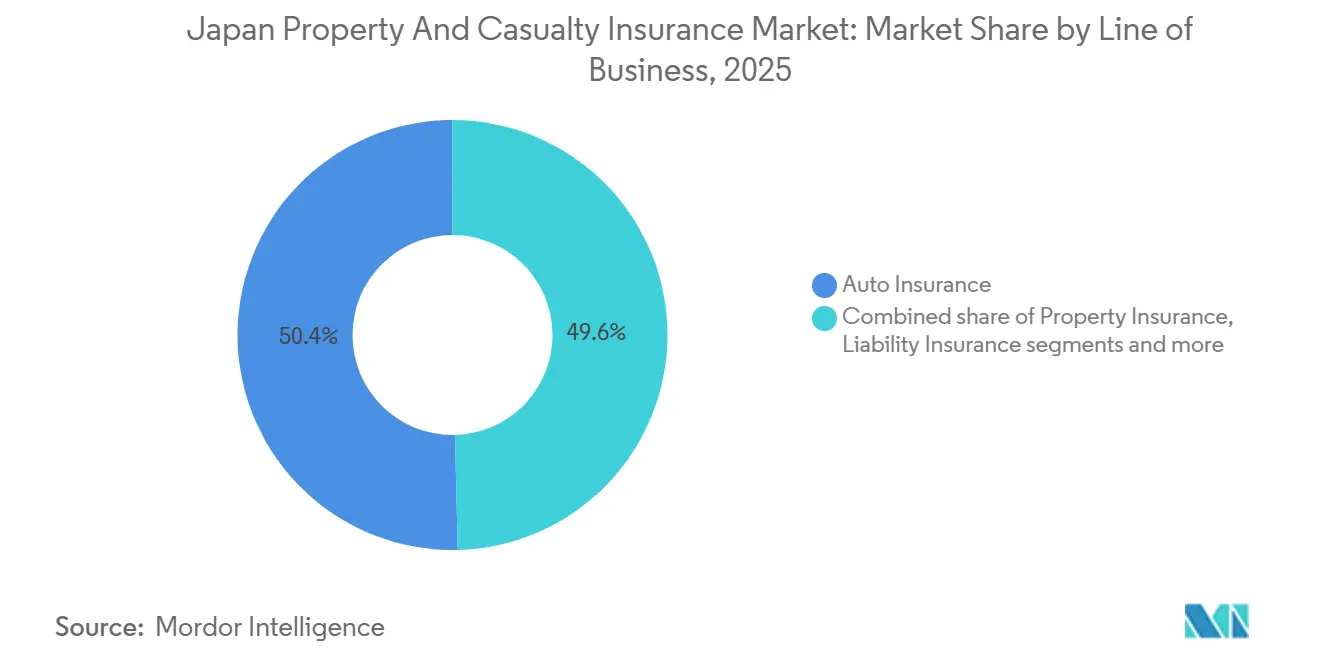

- Par branche d'activité, l'automobile a dominé avec 50,38 % de la part de marché de l'assurance dommages au Japon en 2025, tandis que la cyber est projetée pour se développer à un TCAC de 17,38 % jusqu'en 2031.

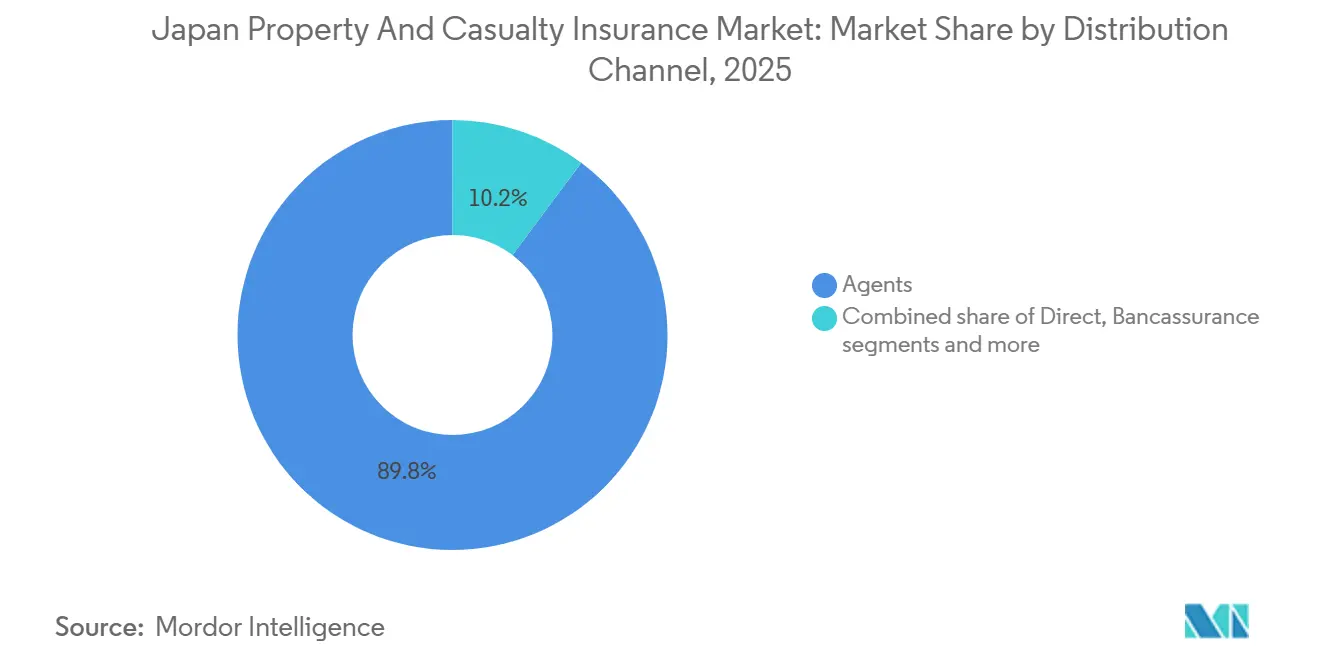

- Par canal de distribution, les agents ont détenu la plus grande part à 89,78 % de la part de marché de l'assurance dommages au Japon en 2025, tandis que les partenariats d'affinité et intégrés sont projetés pour croître à un TCAC de 13,84 % jusqu'en 2031.

- Par utilisateur final, les particuliers ont représenté 73,73 % de la part de marché de l'assurance dommages au Japon en 2025, tandis que les PME sont projetées pour croître à un TCAC de 7,33 % jusqu'en 2031.

- Par géographie, le Kanto a dominé avec 35,38 % de la part de marché de l'assurance dommages au Japon en 2025, tandis que Kyushu et Okinawa sont projetés pour croître à un TCAC de 5,84 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché japonais de l'assurance dommages

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'adoption automobile par télématique accélère la croissance des primes | +0.4% | National, avec des gains précoces dans le Kanto et le Chubu | Moyen terme (2-4 ans) |

| Retarification soutenue en incendie/biens due aux catastrophes naturelles et à l'inflation des coûts de réparation | +0.6% | National, accentué dans le Kyushu, le Shikoku et le Hokkaido | Court terme (≤ 2 ans) |

| La transition vers la solvabilité basée sur la valeur économique renforce la discipline en matière de capital | +0.3% | Cadre mondial, impact concentré sur les grands assureurs à Tokyo | Moyen terme (2-4 ans) |

| La pénétration des avenants séisme et la capacité stable soutenue par l'État renforcent la couverture des propriétaires | +0.2% | National, notamment dans les préfectures côtières du Pacifique | Long terme (≥ 4 ans) |

| La distribution intégrée et d'affinité ouvre de nouvelles micro-couvertures | +0.5% | National, débordement vers les centres urbains | Moyen terme (2-4 ans) |

| Les sinistres catastrophes naturelles pilotés par les données permettent des produits paramétriques | +0.2% | National, déploiements pilotes à partir du Kanto | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

L'adoption automobile par télématique accélère la croissance des primes

Les programmes basés sur l'utilisation et le comportement continuent de se développer en 2026, soutenus par une base installée en expansion et des résultats de sécurité prouvés qui contribuent à stabiliser l'expérience sinistres automobile dans le marché japonais de l'assurance dommages. Cambridge Mobile Telematics a annoncé avoir dépassé 1 million de conducteurs actifs sur sa plateforme au Japon à mi-2025, et les programmes partenaires ont enregistré des réductions de la fréquence des accidents et une amélioration de la satisfaction des clients parmi les conducteurs inscrits [1]Cambridge Mobile Telematics, "Cambridge Mobile Telematics franchit le cap du million de conducteurs au Japon," Cambridge Mobile Telematics, cmtelematics.com. L'Organisation de tarification de l'assurance dommages du Japon a introduit une classification des véhicules spécifique au modèle qui segmente les automobiles en 17 classes, ce qui permet une tarification du risque plus granulaire et s'aligne sur les données télématiques utilisées par les principaux assureurs. Plusieurs assureurs élargissent leurs capacités pour la vidéo d'incident embarquée et les alertes en temps réel afin d'améliorer le règlement des sinistres et la sécurité routière, avec des mises à jour de produits prévues jusqu'en 2026. La hausse des statistiques d'accidents liés à la distraction renforce la valeur du scoring comportemental et du coaching des conducteurs, ce qui sous-tend l'investissement continu dans la télématique par les assureurs cherchant des résultats plus stables dans le marché japonais de l'assurance dommages.

Retarification soutenue en incendie/biens due aux catastrophes naturelles et à l'inflation des coûts de réparation

Les assureurs ont continué d'ajuster les tarifs de l'assurance incendie et des biens fin 2024 et tout au long de 2025 après une série d'événements graves, l'expérience sinistres et la hausse des coûts de réparation nécessitant une souscription plus stricte dans le marché japonais de l'assurance dommages. Les sinistres du tremblement de terre de la péninsule de Noto de janvier 2024 ont totalisé 0,67 milliard USD (104,8 milliards JPY) sur 126 698 polices, et un important événement de grêle à Hyogo en avril 2024 a généré 0,87 milliard USD (135,96 milliards JPY) de sinistres sur 149 612 polices. Le typhon Shanshan en 2024 a ajouté 0,35 milliard USD (54,9 milliards JPY) de sinistres, une grande proportion étant supportée par l'assurance incendie, ce qui a encore pesé sur les marges de souscription. La deuxième analyse de scénario climatique de l'Agence des services financiers indique que les paiements annuels moyens de sinistres pour les typhons et les inondations augmentent dans les scénarios de réchauffement plus élevés, ce qui soutient la poursuite de la retarification et le calibrage des capacités par les assureurs. Les principaux assureurs ont répondu par des actions ciblées, notamment l'identification et la remédiation des polices non rentables et un déploiement plus sélectif des capacités dans les catégories de biens sensibles au risque, ce qui soutient la résilience dans le marché japonais de l'assurance dommages.

La pénétration des avenants séisme et la capacité stable soutenue par l'État renforcent la couverture des propriétaires

Japan Earthquake Reinsurance a indiqué que le système maintient un plafond de responsabilité totale de 76,82 milliards USD (12,0 billions JPY) par événement, le gouvernement absorbant environ 99,7 % des sinistres au-delà de 2,57 milliards USD (410,5 milliards JPY), ce qui stabilise le marché lors des grands événements [2]Japan Earthquake Reinsurance Co., Ltd., "L'assurance séisme au Japon," Japan Earthquake Reinsurance, nihonjishin.co.jp. La détermination des primes utilise des projections de dommages actualisées et des cartes officielles probabilistes des aléas sismiques, avec des remises appliquées pour les attributs d'isolation sismique et de construction parasismique, ce qui incite à la mitigation. Les réserves de risques accumulées à la fin de l'exercice fiscal 2024 indiquent des tampons significatifs aux niveaux des entreprises et du gouvernement, soutenant la durabilité à long terme qui bénéficie au marché japonais de l'assurance dommages.

Les sinistres catastrophes naturelles pilotés par les données permettent des produits paramétriques

L'assurance séisme paramétrique a obtenu l'approbation réglementaire en 2025 pour un produit proposé par HDI Global et Descartes Underwriting, qui fournit des déclencheurs transparents liés aux mesures officielles d'intensité sismique et offre des paiements rapides et fixes sans franchise. La conception vise à combler les lacunes laissées par la couverture d'indemnisation traditionnelle en traitant les dommages matériels, les interruptions d'activité directes et contingentes, et certains impacts intangibles dans des conditions de police claires. Tokio Marine développe des outils de résilience basés sur les données, notamment la surveillance des inondations en temps réel et le routage des sinistres assisté par intelligence artificielle, pour accélérer la réponse aux événements et affiner la gestion des expositions pour le marché japonais de l'assurance dommages [3]Tokio Marine Holdings, Inc., "Rapport annuel intégré 2025," Tokio Marine Holdings, tokiomarinehd.com. Le groupe a également mis en place un système de réponse aux demandes des clients qui a réduit les délais de réponse et lancé une confirmation avancée des dommages à l'aide de devis analysés par intelligence artificielle, ce qui soutient un règlement plus rapide après les grands événements. Ces capacités réduisent les frictions dans les sinistres, permettent un déploiement ciblé des capacités et encouragent le développement de produits plus simples déclenchés par des événements pour le marché japonais de l'assurance dommages.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'inflation des sinistres automobiles et les goulets d'étranglement des pièces/réparations pèsent sur les ratios sinistres | -0.3% | National, aigu dans les zones métropolitaines | Court terme (≤ 2 ans) |

| L'agrégation des catastrophes et les plafonds de couverture séisme créent des lacunes de protection | -0.2% | Préfectures côtières du Pacifique et zones à risque sismique élevé | Long terme (≥ 4 ans) |

| La forte dépendance aux agents dans un contexte de renforcement de la conformité ralentit les changements de canal | -0.4% | National | Moyen terme (2-4 ans) |

| L'examen de la coassurance des entreprises et les retombées des ententes prolongent les cycles de placement | -0.3% | National, concentré dans les grands segments d'entreprises | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

La forte dépendance aux agents dans un contexte de renforcement de la conformité ralentit les changements de canal

Le secteur dispose d'un large réseau multi-agents qui a historiquement ancré les ventes aux particuliers et aux PME, ce qui peut ralentir le rythme de substitution des canaux numériques dans le marché japonais de l'assurance dommages. L'Agence des services financiers a renforcé les orientations de supervision qui exigent des assureurs qu'ils améliorent la gouvernance, garantissent des pratiques de vente appropriées et gèrent les conflits d'intérêts de manière plus rigoureuse au sein des agences partagées. Les assureurs révisent la supervision des partenaires, séparent les fonctions de sinistres des ventes et affinent les structures de commissions pour donner la priorité à la qualité et aux résultats de conformité, ce qui prend du temps à mettre en œuvre à grande échelle. La transition nécessite une formation, de nouveaux contrôles et une meilleure intégration des données entre les assureurs et les intermédiaires, ce qui limite temporairement la vitesse de changement du mix de canaux dans le marché japonais de l'assurance dommages. À terme, ces mesures sont conçues pour restaurer la confiance, améliorer les résultats pour les clients et permettre une concurrence plus saine.

L'examen de la coassurance des entreprises et les retombées des ententes prolongent les cycles de placement

Les mesures d'application et les examens de supervision découlant des problèmes passés de fixation des primes des entreprises ont accru les exigences de documentation et de supervision pour les placements, ce qui a allongé les délais de cycle pour certains grands comptes dans le marché japonais de l'assurance dommages. Les ordres d'amélioration des activités liés à la gestion de l'information et aux pratiques de vente ont incité les assureurs à soumettre des plans de remédiation et à renforcer les contrôles internes en 2025. Les priorités stratégiques de l'Agence des services financiers pour 2025 à 2026 mettent l'accent sur le rétablissement de la confiance, le renforcement de l'équité concurrentielle et la garantie d'une gouvernance appropriée de l'information par les assureurs et les intermédiaires. Les souscripteurs recalibrent également l'exposition et l'appétit du portefeuille dans certaines lignes commerciales en fonction des rendements ajustés au risque, ce qui influence les tailles de limites et les tarifs lors des négociations de renouvellement. Ces étapes visent à aligner la qualité des placements sur les attentes de supervision et à améliorer la résilience à long terme dans le marché japonais de l'assurance dommages.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par branche d'activité : l'automobile ancre le marché, la cyber accélère

L'assurance automobile représentait 50,38 % de la taille du marché japonais de l'assurance dommages en 2025, ce qui reflète les couvertures obligatoires et le large parc de véhicules en vigueur qui génère le volume de primes dans les lignes personnelles. La cyber, regroupée sous d'autres lignes d'assurance dommages, devrait croître à un TCAC de 17,38 % jusqu'en 2031, ce qui en fait la ligne à la croissance la plus rapide par taux de croissance dans le marché japonais de l'assurance dommages. Les tarifs de l'assurance de biens sont restés fermes jusqu'en 2025 après plusieurs années de catastrophes, et les assureurs ont réorienté leurs capacités vers les risques présentant de meilleures caractéristiques de résilience et des caractéristiques de mitigation des catastrophes plus claires. La couverture séisme attachée aux polices d'assurance incendie des ménages a continué de gagner du terrain, soutenue par une capacité de réassurance stable et des mécanismes de partage des risques qui renforcent la durabilité du système. Ces dynamiques influencent la conception des produits, les franchises et les avenants alors que les assureurs équilibrent l'accessibilité et la durabilité dans le secteur de l'assurance dommages au Japon.

Les assureurs affinent la souscription automobile avec des classes de risque par véhicule et la télématique, ce qui renforce l'alignement entre la prime et la perte attendue et soutient la stabilité du marché japonais de l'assurance dommages. Dans l'assurance de biens, la souscription s'est resserrée autour des structures plus anciennes et des expositions avec une expérience sinistres défavorable, associée à un soutien aux mesures de mitigation qui donnent droit à des remises ou à des conditions favorables. L'adoption de la cyber s'accélère parmi les PME et les entreprises de taille intermédiaire qui font face à des risques opérationnels liés aux rançongiciels et aux interruptions d'activité, les assureurs investissant dans des contrôles préventifs et des services de réponse dans le cadre d'offres groupées. La gestion des sinistres basée sur les données, l'imagerie satellitaire et les évaluations par drone améliorent les délais de traitement et la précision des coûts après les événements, ce qui réduit les fuites et améliore l'expérience client dans le marché japonais de l'assurance dommages. Dans toutes les lignes, le passage réglementaire à la solvabilité basée sur la valeur économique renforce la discipline en matière de capital et la transparence qui façonnent les décisions de produits et de portefeuille dans le secteur de l'assurance dommages au Japon.

Par canal de distribution : les agents dominent, les partenariats intégrés progressent fortement

Les agents sont restés le canal dominant avec 89,78 % de part en 2025, tandis que les partenariats d'affinité et intégrés devraient croître à un TCAC de 13,84 % sur 2026 à 2031, les écosystèmes numériques créant de nouveaux points de vente dans le marché japonais de l'assurance dommages. Les canaux directs bénéficient des extensions de marque et des produits simplifiés, et les assureurs continuent d'investir dans l'expérience utilisateur et les outils numériques qui réduisent les coûts d'acquisition pour certaines lignes personnelles. Les flux de travail de la bancassurance sont modernisés grâce à l'adhésion sans papier et au partage de données qui accélèrent les devis et l'émission pour les besoins de base en assurance dommages liés aux achats immobiliers. Les partenariats intégrés élargissent l'accès aux micro-couvertures pour les voyages, les paiements et la mobilité, ce qui ouvre des poches de croissance incrémentale en dehors de la portée traditionnelle des agents dans le marché japonais de l'assurance dommages. Le mix de canaux résultant soutient une meilleure segmentation, les assureurs alignant la distribution sur la complexité du risque et les attentes de service.

Les réseaux d'agents évoluent également sous des attentes de supervision plus strictes en matière de conduite orientée client, de gestion des conflits et de traitement de l'information, ce qui affecte la capacité de changement rapide dans le marché japonais de l'assurance dommages. Les assureurs rééquilibrent leur soutien pour mettre l'accent sur les normes de qualité, une allocation des tâches plus claire et de meilleurs contrôles entre les ventes et les sinistres, guidés par des plans d'amélioration formels si nécessaire. Les canaux directs et intégrés sont positionnés pour capter les clients nativement numériques qui préfèrent les devis instantanés et l'émission directe, ce qui complète, sans remplacer, le cœur du réseau d'agents dans le secteur de l'assurance dommages au Japon. À terme, cette approche multi-voies devrait réduire la concentration du risque de distribution et améliorer la portée vers les segments sous-assurés. Les assureurs séquencent les investissements pour s'assurer que la préparation à la conformité suit le rythme de la croissance numérique, ce qui soutient une transition de canal durable dans le marché japonais de l'assurance dommages.

Par utilisateur final : les particuliers en tête, le segment PME progresse à 7 %

Les particuliers représentaient 73,73 % des primes de 2025, tandis que les PME devraient croître à un TCAC de 7,33 % jusqu'en 2031, les couvertures ciblées pour la cyber, la chaîne d'approvisionnement et les risques climatiques gagnant du terrain dans le marché japonais de l'assurance dommages. Pour les clients particuliers, les avenants séisme sur les polices des propriétaires continuent de se développer, soutenus par le partage des risques avec Japan Earthquake Reinsurance et des incitations fiscales qui encouragent la souscription. Les entités gouvernementales et du secteur public maintiennent des achats cohérents pour les expositions de flotte et d'installations, avec un accent sur la continuité des services essentiels lors des événements extrêmes. Les grandes entreprises rationalisent les structures de programme pour gérer l'agrégation des catastrophes et l'exposition à la responsabilité civile dans les opérations mondiales, tout en recherchant des outils de réponse aux catastrophes plus rapides pour les interruptions d'activité. Ces tendances façonnent un mix de produits plus axé sur le risque qui sous-tend une croissance durable dans le secteur de l'assurance dommages au Japon.

Pour les PME, des packages cyber simplifiés et des services de risque groupés sont prioritaires pour combler les lacunes de protection créées par la numérisation et la variabilité climatique, ce qui soutient une expansion régulière dans le marché japonais de l'assurance dommages. Les assureurs alignent la souscription sur le nouveau régime de solvabilité et renforcent la gestion actif-passif pour assurer une capacité durable pour les segments d'utilisateurs finaux à travers les cycles. Les parcours sans papier pour les couvertures liées aux biens, notamment les demandes d'assurance incendie en ligne, rationalisent l'émission pour les particuliers et les petites entreprises liées aux transactions immobilières. Les avenants séisme et les remises basées sur le risque pour la construction résiliente améliorent l'accessibilité et élargissent l'accès pour les ménages et les microentreprises. Le mix résultant fournit une base pour que le marché japonais de l'assurance dommages croisse jusqu'en 2031 tout en améliorant la qualité de la couverture pour les groupes de clients principaux.

Analyse géographique

Le Kanto détenait 35,38 % des primes en 2025, reflétant la concentration des sièges sociaux, des infrastructures financières et des expositions immobilières à plus haute valeur qui ancrent la croissance dans le marché japonais de l'assurance dommages. La pénétration de l'assurance séisme dans la zone métropolitaine de Tokyo a atteint 35,9 % de couverture en 2025, légèrement au-dessus de la zone du Grand Kanto, ce qui souligne une adoption régulière dans les centres urbains à haut risque. La modernisation réglementaire en cours, notamment le passage à la solvabilité, met davantage l'accent sur les pratiques de gouvernance et de gestion des risques parmi les grands assureurs dont le siège est à Tokyo, ce qui soutient la stabilité du marché. L'expérience sinistres des événements de 2024 continue de façonner la souscription dans les corridors métropolitains, où les volumes de sinistres liés à la grêle et aux chocs sismiques informent les tarifs et les franchises mis à jour. Ces dynamiques renforcent le rôle du Kanto en tant que centre d'innovation produit et d'allocation de capital dans le marché japonais de l'assurance dommages.

Kyushu et Okinawa devraient croître à un TCAC de 5,84 % jusqu'en 2031, le plus rapide parmi les régions, aidés par les investissements en infrastructure et la sensibilisation aux risques après l'impact du typhon Shanshan en 2024 qui a généré 0,35 milliard USD (54,9 milliards JPY) de pertes assurées. L'exposition de la région aux typhons soutient une adoption accrue de la couverture de biens et des avenants de mitigation des risques qui encouragent les améliorations de résilience dans les bâtiments et les chaînes d'approvisionnement. L'analyse de scénario gouvernemental indique des paiements annuels moyens plus élevés dans certains scénarios de réchauffement, ce qui informe les décisions de souscription et de capacité dans les zones côtières du marché japonais de l'assurance dommages. Les entreprises locales et les municipalités accordent une importance croissante aux solutions de continuité et de prévention des catastrophes, soutenues par des outils développés par les assureurs pour la surveillance en temps réel et le contrôle des expositions. Cette trajectoire soutient une croissance régionale supérieure à la moyenne tout au long de la période de prévision dans le marché japonais de l'assurance dommages.

Dans le Chubu, la demande de primes est façonnée par des clusters manufacturiers avec des valeurs d'actifs plus élevées et des chaînes d'approvisionnement complexes, où des taux de référence révisés ont soutenu une tarification des biens basée sur le risque pour les bâtiments plus anciens dans les classes résistantes au feu. Le Kansai a enregistré d'importants sinistres liés à un événement de grêle en 2024 centré à Hyogo, qui a totalisé 0,87 milliard USD (135,96 milliards JPY) sur 149 612 polices, renforçant la sensibilité régionale aux tempêtes convectives pour les lignes de biens et d'automobiles dans le marché japonais de l'assurance dommages. Le Shikoku fait face à une probabilité sismique élevée le long du corridor de la fosse de Nankai, où la pénétration de l'assurance séisme reste dans la fourchette des 30 %, ce qui met en évidence des lacunes de protection persistantes. Hokkaido et Tohoku maintiennent une exposition à l'activité sismique le long de la frontière du Pacifique, avec des événements récents contribuant à maintenir la sensibilisation et les achats d'avenants pour les ménages. Ces tendances régionales confirment que l'exposition aux catastrophes et les incitations à la mitigation resteront au cœur de la performance géographique dans le marché japonais de l'assurance dommages.

Paysage concurrentiel

Le marché japonais de l'assurance dommages est ancré par trois grands groupes qui établissent des normes en matière de souscription, de gouvernance des risques et d'investissement dans les outils numériques qui façonnent les pratiques du secteur. MS&AD a annoncé un accord définitif en février 2026 pour fusionner Mitsui Sumitomo Insurance et Aioi Nissay Dowa Insurance en avril 2027, avec des plans d'intégration informatique, de rationalisation des agences et de renforcement de la gouvernance au niveau du holding. Sompo a finalisé l'acquisition d'Aspen Insurance Holdings en février 2026, accédant aux plateformes de Lloyd's et à des capacités spécialisées supplémentaires qui diversifient ses revenus et son empreinte de risque. Ces mouvements reflètent une stratégie plus large visant à renforcer la résilience et à saisir la croissance en dehors du Japon tout en restant alignés sur les priorités de supervision nationales dans le marché japonais de l'assurance dommages.

Tokio Marine a poursuivi son programme d'acquisitions ciblées pour renforcer les solutions de risque et la portée spécialisée, notamment l'achat d'ID&E Holdings en mai 2025 et d'Agrihedge en novembre 2025, avec des efforts d'intégration axés sur l'expansion des services de mitigation des catastrophes et agricoles. Le groupe a également développé une suite d'outils de prévention des catastrophes combinant le renseignement sur les aléas en temps réel avec le traitement des sinistres assisté par intelligence artificielle pour améliorer la réponse post-événement et l'expérience client dans le marché japonais de l'assurance dommages. Sony Assurance a continué d'élargir l'auto directe tout en préparant l'incendie comme second pilier de croissance grâce à une tarification et un marketing éclairés par la segmentation, ce qui illustre comment les assureurs numériques peuvent élargir leur gamme de produits. Les opérateurs d'assurance à faible montant et à court terme ont augmenté à 122 entreprises en 2024, se concentrant sur les couvertures locataires, animaux de compagnie et pécuniaires distribuées via des plateformes immobilières et numériques, ce qui ajoute une diversité concurrentielle dans le marché japonais de l'assurance dommages.

L'innovation spécialisée et liée à la réassurance remodèle également les propositions d'entreprise. HDI Global, en collaboration avec Descartes, a lancé une protection séisme paramétrique approuvée en 2025 avec des déclencheurs simples et des paiements pré-convenus, distribués via des réseaux de courtiers et d'agents avec le soutien d'un grand réassureur. Japan Post Insurance a accepté d'investir 2 milliards USD dans un véhicule Global Atlantic en 2025, ajoutant une diversification pilotée par la réassurance et un accès à des opportunités de revenus internationaux. Digital Garage a lancé une plateforme de demande d'assurance incendie en ligne qui automatise le transfert de données pour les devis et l'adhésion, ce qui démontre les voies numériques multi-partenaires qui se développent dans le marché japonais de l'assurance dommages. Ces développements complètent les efforts de supervision visant à renforcer la conduite, la gouvernance de l'information et la concurrence, fournissant une base stable pour l'innovation et la croissance jusqu'en 2031.

Leaders du secteur de l'assurance dommages au Japon

Tokio Marine & Nichido Fire Insurance Co., Ltd.

Mitsui Sumitomo Insurance Co., Ltd.

Aioi Nissay Dowa Insurance Co., Ltd.

Sompo Japan Insurance Inc.

AIG General Insurance Company, Ltd. (AIG Japan)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Sompo Holdings a finalisé l'acquisition d'Aspen Insurance Holdings via sa filiale Sompo International, sécurisant 100 % des actions ordinaires de classe A pour s'étendre au Royaume-Uni et accéder aux plateformes de Lloyd's, tout en ajoutant des capacités de capital alternatif via Aspen Capital Markets.

- Février 2026 : MS&AD Insurance Group Holdings a signé un accord final pour fusionner Mitsui Sumitomo Insurance et Aioi Nissay Dowa Insurance, avec effet au 1er avril 2027, avec des plans d'intégration couvrant l'informatique, les réseaux d'agents et un changement de gouvernance vers une société dotée d'un comité d'audit et de supervision comprenant de nombreux administrateurs indépendants.

- Juillet 2025 : Japan Post Insurance, KKR et Global Atlantic ont signé des accords définitifs pour que Japan Post Insurance investisse 2 milliards USD dans un nouveau véhicule de réassurance parrainé par Global Atlantic, dont le démarrage des opérations est prévu au premier semestre 2026 pour soutenir la diversification du portefeuille et les revenus de spread.

- Juillet 2025 : La succursale japonaise de HDI Global SE, en collaboration avec Descartes Underwriting, a reçu l'approbation pour lancer un produit d'assurance séisme paramétrique avec des déclencheurs d'intensité Shindo et sans franchise, distribué via des réseaux de courtiers et d'agents et soutenu par un grand réassureur.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché japonais de l'assurance dommages (P&C) comme l'ensemble des primes brutes émises collectées par les assureurs non-vie agréés pour des produits protégeant les actifs physiques ou indemnisant les responsabilités envers des tiers, y compris les couvertures auto volontaire, incendie, maritime, transit et responsabilité civile générale. Selon ���ϲ�����, le marché évolue en phase avec l'exposition aux catastrophes naturelles nationales, les tendances de motorisation et les réformes réglementaires en cours.

Exclusions du périmètre : les branches vie, santé, réassurance et cautionnement sont hors du champ de cette étude, de même que les polices souscrites par des succursales étrangères au-delà du Japon.

Aperçu de la segmentation

- Par branche d'activité

- Assurance de biens

- Assurance automobile

- Assurance responsabilité civile

- Assurance maritime, aviation et transit

- Accidents corporels et dommages divers

- Autres lignes d'assurance dommages (dont cyber émergente, responsabilité des dirigeants et administrateurs, etc.)

- Par canal de distribution

- Réseau d'agents

- Direct

- Bancassurance

- Courtiers

- Partenariats d'affinité et intégrés

- Autres canaux

- Par utilisateur final

- Particuliers

- PME

- Grandes entreprises

- Gouvernement et secteur public

- Par géographie

- Hokkaido et Tohoku

- Kanto

- Chugoku

- Kyushu et Okinawa

- Reste du Japon

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de souscription, des courtiers, des propriétaires de flottes et des associations de consommateurs dans les régions du Kanto, du Kansai, du Kyushu et de Hokkaido afin de valider les moteurs de croissance, les chargements catastrophes et les évolutions de canaux, complétés par de courtes enquêtes en ligne ciblant les PME et les automobilistes urbains.

Recherche documentaire

Nous avons commencé par des sources officielles librement accessibles telles que la General Insurance Association of Japan, la Financial Services Agency, les statistiques de Japan Earthquake Reinsurance et les déclarations douanières afin de cartographier les flux de primes et les ratios de sinistres, tandis que les rapports annuels et les 10-K des groupes non-vie cotés ont enrichi les données de souscription et d'investissement. Les communiqués de presse suivant les hausses de tarifs post-typhon ont apporté un éclairage opportun.

Pour combler les lacunes, notre équipe a eu recours à D&B Hoovers pour les données financières des entreprises, à Dow Jones Factiva pour les événements chocs médiatiques, et aux flux de brevets Questel pour les lancements de produits télématiques. Ces sources ont constitué l'ossature de notre bibliothèque de tendances, mais elles sont uniquement illustratives ; de nombreuses autres ressources ouvertes et par abonnement ont alimenté la collecte de données et les recoupements.

Dimensionnement du marché et prévisions

Nous avons reconstitué la valeur du marché par une approche descendante du pool de primes brutes, en partant des déclarations de primes nettes de la FSA, ajustées ensuite pour la rétention et les placements offshore, puis filtrées par la prime moyenne émise par police issue des entretiens. Des agrégations sélectives de commissions par canal ont servi de garde-fous ascendants. Les variables clés comprennent les nouvelles immatriculations de véhicules, l'inflation des coûts de réparation, les indices de fréquence des catastrophes, les règles de solvabilité fondées sur la valeur économique et la pénétration des ventes directes numériques. Une régression multivariée avec des superpositions ARIMA projette chaque facteur et produit un taux de croissance, s'alignant étroitement sur le consensus des experts.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance à trois niveaux, d'une révision par les pairs et d'un audit final par les analystes avant publication. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des changements réglementaires significatifs ou des pertes catastrophiques dépassant un écart-type.

Pourquoi la référence de Mordor sur le marché japonais de l'assurance dommages mérite confiance

Les estimations publiées divergent souvent ; d'autres fournisseurs peuvent mélanger les branches accidents corporels ou santé, appliquer des conversions de devises statiques ou actualiser leurs données moins fréquemment.

Le périmètre de Mordor reste rigoureusement centré sur les branches non-vie réglementaires, notre année de base est alignée sur les déclarations en yen de l'exercice fiscal 2025 converties au taux moyen de la Bank of Japan, et notre actualisation annuelle intègre les révisions tarifaires post-typhon que d'autres manquent, ce qui conduit naturellement à des totaux différents.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 70,19 Md USD (2025) | ���ϲ����� | - |

| 110,20 Md USD (2024) | Global Consultancy A | Inclut les accidents et la santé ; utilise la prime brute sans ajustements de rétention |

| 53,59 Md USD (2024) | Regional Consultancy B | Ne comptabilise que les couvertures dommages aux biens ; taux de change spot conservateur appliqué |

Ces contrastes montrent que notre chiffre se situe entre les vues agressives et conservatrices, offrant aux décideurs une base de référence équilibrée et transparente, ancrée sur des variables claires et des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille de l'assurance dommages au Japon en 2026 et où en sera-t-elle d'ici 2031 ?

Elle s'élève à 71,75 milliards USD en 2026 et devrait atteindre 80,09 milliards USD d'ici 2031 à un TCAC de 2,22 %.

Quelle branche est en tête et laquelle connaît la croissance la plus rapide dans l'assurance dommages au Japon ?

L'automobile détient une part de 50,38 % en 2025, tandis que la cyber devrait afficher un TCAC de 17,38 % de 2026 à 2031.

Comment les règles de solvabilité basées sur la valeur économique de l'Agence des services financiers affecteront-elles les assureurs non-vie japonais en 2026 ?

Les règles entrent en vigueur pour les exercices fiscaux se terminant le 31 mars 2026, alignant le capital sur le risque et renforçant la divulgation, ce qui pousse à une gestion actif-passif plus solide et à une utilisation accrue de la réassurance.

Quelles régions stimulent la demande dans l'assurance dommages au Japon ?

Le Kanto a dominé avec une part de 35,38 % en 2025, tandis que Kyushu et Okinawa ont enregistré la croissance la plus rapide à un TCAC de 5,84 % jusqu'en 2031.

Qu'est-ce qui change dans la distribution japonaise pour les produits non-vie ?

Les agents conservent 89,78 % de part en 2025, mais les partenariats intégrés devraient croître à un TCAC de 13,84 % à mesure que les parcours sans papier au point de vente se développent.

Quelles transactions et lancements ont été les plus significatifs en 2025 et 2026 ?

Sompo a finalisé l'acquisition d'Aspen en février 2026, MS&AD a annoncé une fusion en avril 2027 de MSI et ADI en février 2026, et Tokio Marine a ajouté ID&E et Agrihedge en 2025, tandis que HDI Global et Descartes ont lancé une couverture séisme paramétrique en 2025.

Dernière mise à jour de la page le: