Taille et Part du Marché japonais des CND

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

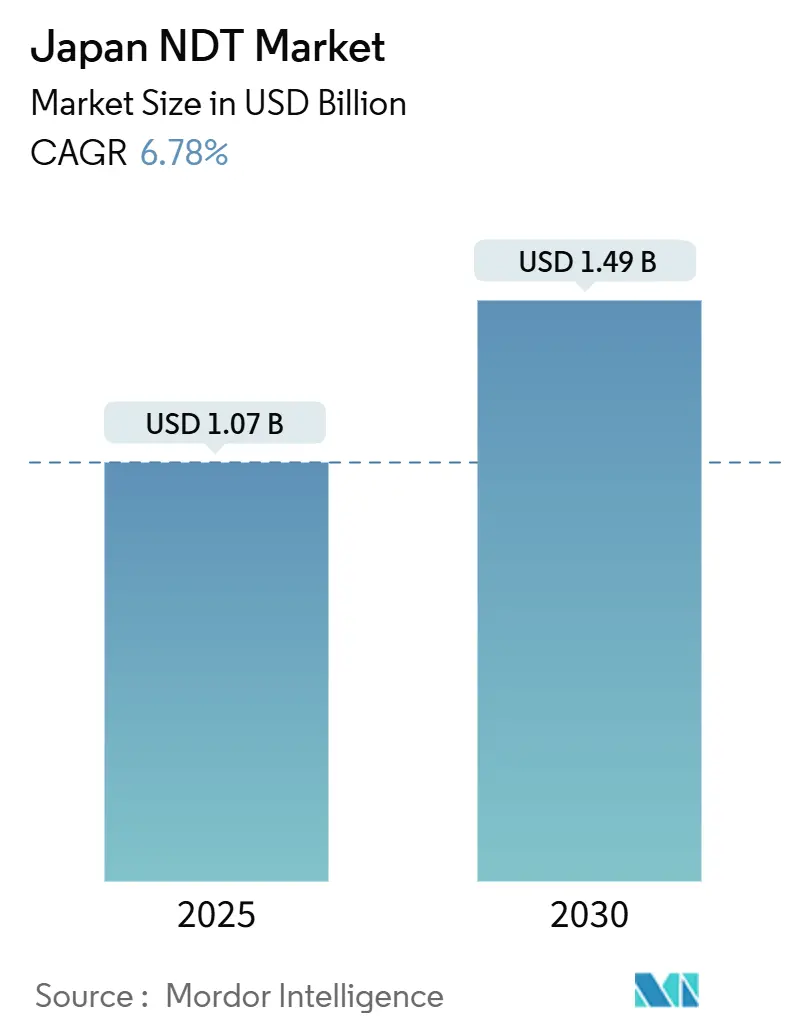

| Taille du Marché (2025) | 1.07 Milliards de dollars |

| Taille du Marché (2030) | 1.49 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.78% CAGR |

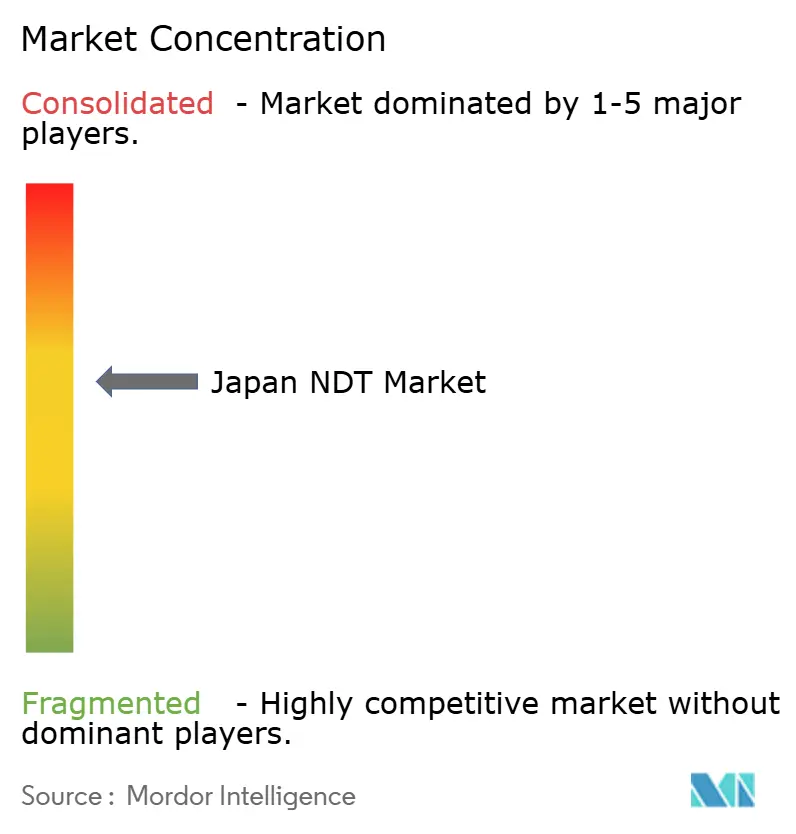

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché japonais des CND par ���ϲ�����

La taille du marché japonais des CND est estimée à 1,07 milliard USD en 2025 et devrait atteindre 1,49 milliard USD d'ici 2030, représentant un CAGR de 6,78 % sur la période de prévision. Des dépenses d'investissement robustes dans la réhabilitation des infrastructures, l'expansion des capacités de fabrication de semi-conducteurs et la maintenance aérospatiale soutiennent une demande stable, tandis que les subventions gouvernementales et les incitations aux usines numériques accélèrent l'adoption de plateformes d'inspection centrées sur les données. Les pôles de Tokyo, Kyushu et le corridor industriel de Chūkyō stimulent la croissance en accueillant des hangars de maintenance, réparation et révision (MRO) aéronautiques, des usines de fabrication de puces et des usines automobiles de haute précision nécessitant des contrôles non destructifs certifiés. Les investissements croissants dans l'économie de l'hydrogène, le renforcement des réglementations sur la durée de vie des actifs et les programmes Industrie 4.0 élargissent la base adressable pour les équipements ultrasoniques automatisés, à courants de Foucault et d'analyse d'images par IA. Parallèlement, la disponibilité limitée de personnel de niveau III et le coût élevé des systèmes à ultrasons multiéléments encouragent des modèles de services hybrides, l'analytique en nuage et le diagnostic à distance, qui réduisent les heures de présence sur site tout en satisfaisant aux normes de qualité strictes du Japon.

Principaux Enseignements du Rapport

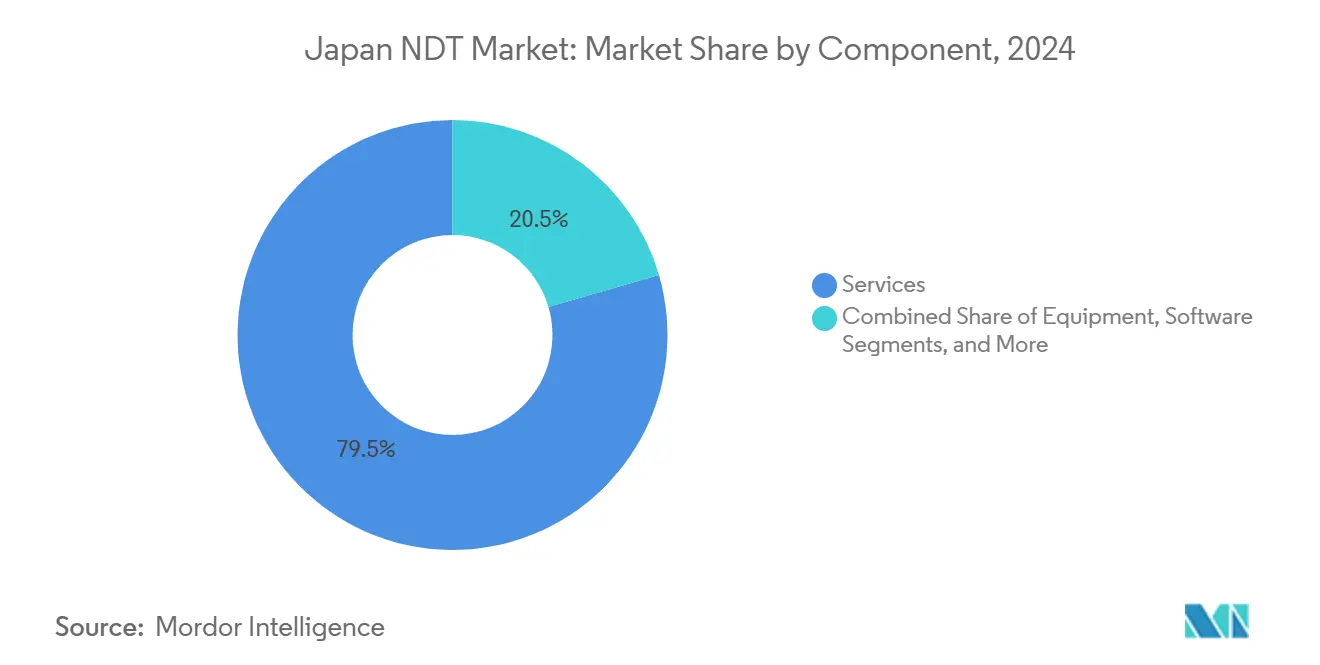

- Par composant, les services ont capté 79,5 % des revenus en 2024 ; les logiciels affichent un CAGR de 11,6 % jusqu'en 2030.

- Par méthode de contrôle, le contrôle par ultrasons a dominé le marché japonais des CND avec une part de 28,2 % en 2024, tandis que le contrôle par courants de Foucault devrait progresser à un CAGR de 8,6 % jusqu'en 2030.

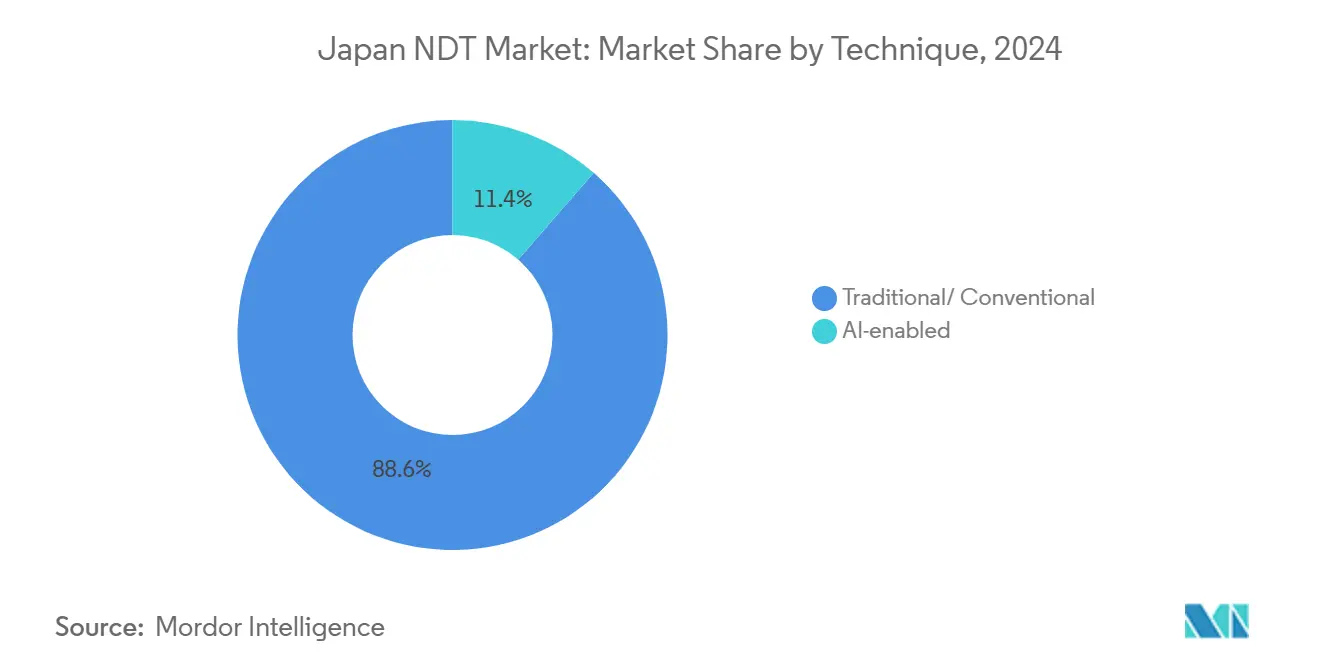

- Par technique, le contrôle conventionnel représentait 88,6 % de la taille du marché japonais des CND en 2024 ; les approches assistées par IA devraient se développer à un CAGR de 14,7 % jusqu'en 2030.

- Par utilisateur final, le pétrole et le gaz détenaient une part de 25,7 % en 2024 ; l'automobile et le transport devraient connaître la croissance la plus rapide avec un CAGR de 8,5 % jusqu'en 2030.

Tendances et Perspectives du Marché japonais des CND

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande d'inspection liée au vieillissement des infrastructures industrielles | +1.8% | National, avec une concentration dans la région métropolitaine de Tokyo et les corridors industriels. | Long terme (≥ 4 ans) |

| L'émergence d'une économie de l'hydrogène nécessite de nouvelles inspections des matériaux | +1.2% | National, avec un déploiement précoce à Kyushu et dans les pôles industriels | Moyen terme (2-4 ans) |

| Subventions gouvernementales pour l'adoption des usines intelligentes | +1.0% | National, en priorisant les régions manufacturières des PME | Court terme (≤ 2 ans) |

| Croissance de l'activité de maintenance, réparation et révision aéronautique aux hubs de Haneda et Narita | +0.8% | Zone métropolitaine de Tokyo, s'étendant à Osaka et aux aéroports régionaux | Moyen terme (2-4 ans) |

| Expansion des capacités des usines de semi-conducteurs dans le pôle de Kumamoto | +0.7% | Région de Kyushu, avec des retombées sur la chaîne d'approvisionnement nationale | Court terme (≤ 2 ans) |

| L'essor de l'analytique basée sur l'IA améliore la probabilité de détection | +0.9% | Adoption mondiale avec un leadership technologique japonais | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Vieillissement des Infrastructures Industrielles

Environ 60 % des ponts routiers et 40 % des tunnels dépasseront 50 ans de service d'ici 2033, obligeant les municipalités à externaliser des programmes complets de CND.[1]NewsonJapan Editors, "Le vieillissement des infrastructures, un obstacle majeur à l'avenir du Japon," newsonjapan.com Le gouvernement central a alloué 15 000 milliards JPY (100 milliards USD) à des projets de prévention des catastrophes qui prescrivent des inspections par ultrasons, infrarouge et vision par IA plutôt que de simples contrôles visuels. La plateforme de détection de fissures par smartphone d'Urban-X Technologies est déjà déployée par 54 autorités locales, démontrant un modèle évolutif pour les villes aux ressources limitées. Des ingénieurs de l'Université de Tokyo ont validé un radar à pénétration de sol qui scanne les chaussées à 80 km/h, promettant de réduire les coûts de réparation sur la durée de vie jusqu'à 30 %. L'urgence budgétaire, le vieillissement des actifs et les économies de coûts avérées créent ensemble un pipeline pluridécennal pour les prestataires de services.

Exigences en Matière de Matériaux pour l'Économie de l'Hydrogène

L'acier chargé en hydrogène présente des taux de propagation des fissures jusqu'à 10 fois supérieurs à ceux du métal non chargé, rendant les méthodes d'inspection conventionnelles inadéquates. Des universités japonaises ont développé des bobines à courants de Foucault personnalisées et des protocoles acoustiques qui localisent les sites de fragilisation sans dépressuriser les canalisations, réduisant ainsi les temps d'arrêt. Des réseaux pilotes d'électrolyseurs à Kyushu nécessitent une surveillance mensuelle par ultrasons multiéléments en raison de la corrosion sous contrainte liée à l'ammoniac. Les fabricants d'équipements commercialisent désormais des sondes étalonnées pour les pressions partielles d'hydrogène, ouvrant un créneau premium pour le marché japonais des CND. Les objectifs gouvernementaux d'exportation d'ammoniac sans carbone stimulent l'adoption précoce et créent des avantages d'expérience pour les fournisseurs locaux face aux concurrents mondiaux.

Subventions pour les Usines Intelligentes

Le programme Monozukuri rembourse 50 à 67 % des dépenses en machines qualifiées jusqu'à 30 millions JPY (200 000 USD) par projet, élargissant l'accès aux systèmes de rayons X en ligne, d'ultrasons multiéléments et de vision artificielle. Des crédits d'impôt supplémentaires couvrent l'analytique en nuage et les jumeaux numériques dans le cadre des incitations à la transformation numérique de JETRO.[2]JETRO, "Initiatives gouvernementales pour la fabrication," jetro.go.jp Alors que la main-d'œuvre industrielle diminue de 40 % d'ici 2065, les robots et l'analytique par IA deviennent essentiels pour le débit, positionnant les éditeurs de logiciels pour une croissance des revenus à deux chiffres. Les subventions permettent également aux PME des pôles régionaux de louer plutôt que d'acheter des scanners coûteux, accélérant ainsi la diffusion à l'échelle nationale.

Expansion de l'Activité de Maintenance, Réparation et Révision Aéronautique

JAL Engineering emploie 4 600 techniciens à Haneda, Narita et Osaka, et rapatrie la réparation de composants depuis l'Asie du Sud-Est pour réduire les délais d'exécution. Un partenariat avec Mitsubishi Heavy Industries cible les vérifications d'aéronefs régionaux, alimentant la demande d'inspecteurs qualifiés NAS 410 et de boroscopes ultrasoniques. NANDTB-Japan, administré par JSNDI, simplifie la certification dans le pays, abaissant les barrières pour les nouveaux entrants. Une croissance annuelle stable de 5 % des flottes civiles mondiales soutient un pipeline résilient pour les spécialistes locaux bien au-delà des années 2030.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie d'inspecteurs CND certifiés de niveau III | -1.5% | National, aiguë dans les secteurs nucléaire et aérospatial | Long terme (≥ 4 ans) |

| Coût d'investissement élevé des systèmes d'ultrasons multiéléments | -0.9% | National, affectant les taux d'adoption des PME | Moyen terme (2-4 ans) |

| Des réglementations strictes sur les rayonnements ralentissent le contrôle radiographique | -0.7% | National, concentré dans les régions industrielles et nucléaires | Moyen terme (2-4 ans) |

| Réticence des équipementiers à partager les données des jumeaux numériques avec les fournisseurs de CND | -0.4% | National, affectant principalement les secteurs automobile et aérospatial | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Pénurie d'Inspecteurs de Niveau III

Les données de démonstration de performance du CRIEPI montrent une baisse du nombre de nouveaux candidats au niveau III depuis 2011, tandis que l'âge moyen des inspecteurs continue d'augmenter. L'école de CND aéronautique de la préfecture de Hyogo ne peut former que cinq participants par session, soulignant les lacunes en capacité. Les programmes NAS 410 basés sur l'employeur imposent des coûts de qualification interne aux entreprises, retardant ainsi le renouvellement des effectifs. Par conséquent, les entreprises de services font face à des goulots d'étranglement dans la planification et doivent déployer des scanners automatisés ou des logiciels d'analyse à distance pour compenser la pénurie de personnel.

Coût d'Investissement Élevé des Systèmes d'Ultrasons Multiéléments

La formation de base des opérateurs pour un OmniScan X3 coûte 72 000 JPY (480 USD), et les instruments complets se vendent au-dessus de 10 millions JPY, mettant à rude épreuve les budgets des PME.[3]Evidence Scientific Training Academy, "Japan Class 02 Course," evidentscientific.com L'électronique complexe à 128 canaux et les scanners multi-axes augmentent la charge en capital, malgré des gains de débit de 10 à 50 fois supérieurs à ceux des configurations à sonde unique. Un certain soulagement provient d'une couverture de subvention de 67 % dans le cadre du programme Monozukuri ; cependant, de nombreuses entreprises choisissent encore d'externaliser les inspections, renforçant la domination du segment des services.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Composant – Les Services Dominent un Paysage Mature

Les services représentaient 79,5 % du marché japonais des CND en 2024, indiquant une préférence pour l'expertise externalisée et la couverture de responsabilité dans les secteurs nucléaire, aérospatial et automobile. Les fournisseurs certifiés gèrent la documentation de conformité, fournissent du personnel de niveau III et amortissent les scanners à forte intensité de capital sur plusieurs missions. Les logiciels, bien que représentant encore une part plus modeste, affichent le CAGR le plus rapide à 11,6 % à mesure que les usines numérisent leurs archives d'inspection et déploient la reconnaissance de formes par IA. Ces plateformes combinent les formes d'ondes d'ultrasons multiéléments avec des jumeaux numériques, améliorant la planification de la maintenance et l'efficacité globale des équipements. Les ventes d'équipements restent stables car les subventions compensent les prix initiaux, tandis que les consommables croissent en ligne avec le volume d'inspection.

Par Méthode de Contrôle – Les Ultrasons Dominent, les Courants de Foucault Accélèrent

Le contrôle par ultrasons a dominé avec une part de 28,2 % en 2024, grâce à des systèmes polyvalents d'ultrasons multiéléments et de diffraction en temps de vol validés dans les centrales nucléaires et les usines de semi-conducteurs. Les réseaux matriciels inspectent les soudures complexes, les aubes de turbines et les chambres de gravure de puces sans démontage, les rendant indispensables pour ces applications. Les techniques à courants de Foucault, en expansion à un CAGR de 8,6 %, détectent les défauts induits par l'hydrogène et les microfissures de surface dans les boîtiers de batteries de véhicules électriques, les piles à combustible et les revêtements aérospatiaux minces. La radiographie fait face à des frictions réglementaires en raison des règles de notification de 30 jours pour les nouvelles unités de rayons X. Les contrôles par particules magnétiques, par ressuage et visuels maintiennent des rôles de niche dans les hangars de maintenance, réparation et révision et les ateliers de pièces forgées, souvent complétés par l'analytique d'images par IA.

Par Technique – Les Outils Assistés par IA Gagnent du Terrain

Les approches conventionnelles représentaient encore 88,6 % du volume de contrôle en 2024, soutenues par des cycles d'approbation conservateurs dans la réglementation nucléaire et aérospatiale. Pourtant, les modalités assistées par IA enregistrent un CAGR robuste de 14,7 %, car les capteurs photo-thermoélectriques imprimables, les caméras infrarouge haute résolution et les algorithmes en nuage améliorent la probabilité de détection et réduisent les faux positifs. Les groupes de travail de JSNDI intègrent les lignes directrices ISO-23865 NDE 4.0, permettant aux techniciens certifiés d'adopter des classificateurs IA sans réinitialiser les cycles de qualification. Les postes de travail hybrides qui combinent des scans robotiques automatisés avec un scoring IA en temps réel comblent le déficit de compétences et maintiennent les procédures héritées pendant la période de transition.

Par Secteur d'Utilisation Final – L'Électrification Remodèle la Demande

Les installations pétrolières et gazières représentaient 25,7 % des revenus de 2024, les tours de raffinerie, les réservoirs de GNL et les terminaux d'ammoniac faisant l'objet de révisions à mi-vie. Simultanément, les dépenses dans l'automobile et le transport croissent à un CAGR de 8,5 %, portées par les lignes de batteries de véhicules électriques, les soudures en aluminium léger et les groupes motopropulseurs compatibles hydrogène qui nécessitent des ultrasons à plus haute fréquence et des sondes à courants de Foucault. Le pôle de semi-conducteurs de Kumamoto injecte une nouvelle demande pour l'étalonnage des outils de fabrication de plaquettes et la certification des matériaux ultra-propres, liée à l'investissement de 20 milliards USD de TSMC. L'aérospatiale, la défense et la production d'énergie restent des charges de travail essentielles, chacune façonnée par des mandats de maintenance à long cycle et un examen de la sécurité publique.

Analyse Géographique

La région métropolitaine de Tokyo accueille la concentration la plus dense de laboratoires certifiés car elle combine les aéroports de Haneda et Narita, les grands complexes pétrochimiques de Chiba et les sièges sociaux qui gèrent des actifs à l'échelle nationale. Des calendriers fréquents de grandes visites pour les avions gros-porteurs maintiennent les bancs d'inspection par ultrasons, radiographique et par particules magnétiques proches de leur pleine capacité, tandis que la proximité des bureaux des régulateurs accélère l'approbation des procédures.

Kyushu se profile comme une zone à forte croissance. Le projet de double usine de TSMC à Kumamoto, ainsi que l'usine de matériaux de 6 milliards JPY de Fujifilm Corporation, alimentent des inspections intensives des canalisations de salles blanches, des outils de planarisation chimico-mécanique et des chambres à vide.[4]Fujifilm Corporation, "Investissement sur le site de Kumamoto," fujifilm.com Les canalisations pilotes d'hydrogène tirent parti du savoir-faire pétrochimique de la région, créant un terrain d'expérimentation pour les procédures d'ultrasons multiéléments et à courants de Foucault axées sur la fragilisation.

Les artères industrielles s'étendant d'Osaka à Nagoya équilibrent les parcs d'ingénierie lourde matures avec de nouvelles modernisations d'usines intelligentes soutenues par les subventions Monozukuri. Ici, les PME utilisent des robots à coûts partagés qui intègrent des tâches visuelles et ultrasoniques, tandis que des experts à distance à Tokyo examinent les ensembles de données pour atténuer les pénuries d'inspecteurs. Les centrales nucléaires côtières à Shikoku et Tōhoku maintiennent une base stable pour les équipes ultrasoniques certifiées selon les protocoles du CRIEPI, renforçant la distribution des compétences à l'échelle nationale.

Paysage Concurrentiel

La concentration du marché reste modérée, avec Evident (issue d'Olympus Corporation), Fujifilm Corporation, Nikon Corporation et Hitachi Power Solutions Co., Ltd. offrant de larges gammes de produits, tandis que SGS Japan Inc. et Bureau Veritas Japan Co., Ltd. dominent le secteur de l'externalisation des services. La prise de contrôle d'Evident par Bain Capital en 2024 apporte de nouveaux capitaux de recherche et développement pour les scanners automatisés et l'analytique par IA, élevant les enjeux de l'innovation. Fujifilm Corporation exploite son expertise en imagerie pour vendre des plaques de radiographie numérisée aux équipementiers de semi-conducteurs, et Nikon Corporation intègre l'optique métrologique avec la tomographie par rayons X pour les batteries de véhicules électriques.

Les distributeurs locaux d'unités d'ultrasons multiéléments à grand nombre de canaux utilisent les remboursements Monozukuri pour pénétrer les ateliers des PME, tandis que le schéma de certification basé sur l'employeur de JSNDI crée des coûts de changement qui fidélisent les fournisseurs en place. Parallèlement, des spin-offs universitaires commercialisent des capteurs infrarouge légers et des logiciels d'IA, souvent sous licence auprès d'entreprises de services de niveau intermédiaire qui desservent les municipalités rurales incapables de recruter des équipes complètes de niveau III.

Les alliances stratégiques se multiplient : Mitsubishi Heavy Industries collabore avec JAL Engineering sur la maintenance des jets régionaux ; Hitachi Power Solutions Co., Ltd. s'associe à des intégrateurs en nuage pour diffuser des données ultrasoniques dans les jumeaux numériques des usines ; et les usines de semi-conducteurs co-développent des sondes qualifiées pour salles blanches avec des fournisseurs d'outillage. Cet écosystème récompense les entreprises qui combinent fiabilité matérielle, interopérabilité des données et services de formation, plutôt que de se concentrer uniquement sur la vente d'équipements purs.

Leaders du Secteur des CND au Japon

Olympus Corporation

Eddyfi Technologies Japan K.K.

Mistras Group K.K.

Zetec Japan Inc.

SGS Japan Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : La deuxième usine de TSMC à Kumamoto devrait commencer sa construction en 2025, augmentant la demande locale d'inspection pour les équipements de traitement des plaquettes.

- Juin 2025 : Le Ministère de l'Économie, du Commerce et de l'Industrie a publié la norme JIS A 5016 et révisé la norme JIS A 4717, standardisant les essais de laitier et d'impact qui nécessitent des protocoles de CND accrédités.

- Mai 2025 : Japan Electron Materials a ouvert sa quatrième usine de composants de cartes de sondes à Kikuchi City, prévoyant une augmentation de la production de 30 % et de nouvelles inspections par ultrasons des micro-soudures.

- Avril 2025 : Shimadzu a acquis California X-ray Imaging Services pour renforcer sa portée mondiale en matière de services et porter les ventes de systèmes médicaux à 82 milliards JPY d'ici l'exercice 2025.

Périmètre du Rapport sur le Marché japonais des CND

| É��ܾ����Գٲ� |

| Logiciels |

| Services |

| Consommables |

| Contrôle par Ultrasons |

| Contrôle Radiographique |

| Contrôle par Particules Magnétiques |

| Contrôle par Ressuage |

| Contrôle Visuel |

| Contrôle par Courants de Foucault |

| Contrôle par Émission Acoustique |

| Thermographie / Contrôle par Infrarouge |

| Contrôle par Tomographie Calculée |

| Traditionnel/Conventionnel |

| Assisté par IA |

| Pétrole et Gaz |

| Production d'Énergie |

| ��é���Dz��貹�پ������� |

| ��é�ڱ�Բ��� |

| Automobile et Transport |

| Fabrication et Ingénierie Lourde |

| Construction et Infrastructures |

| Chimie et Pétrochimie |

| Marine et Construction Navale |

| Électronique et Semi-conducteurs |

| Mines |

| Dispositifs Médicaux |

| Autres |

| Par Composant | É��ܾ����Գٲ� |

| Logiciels | |

| Services | |

| Consommables | |

| Par Méthode de Contrôle | Contrôle par Ultrasons |

| Contrôle Radiographique | |

| Contrôle par Particules Magnétiques | |

| Contrôle par Ressuage | |

| Contrôle Visuel | |

| Contrôle par Courants de Foucault | |

| Contrôle par Émission Acoustique | |

| Thermographie / Contrôle par Infrarouge | |

| Contrôle par Tomographie Calculée | |

| Par Technique | Traditionnel/Conventionnel |

| Assisté par IA | |

| Par Secteur d'Utilisation Final | Pétrole et Gaz |

| Production d'Énergie | |

| ��é���Dz��貹�پ������� | |

| ��é�ڱ�Բ��� | |

| Automobile et Transport | |

| Fabrication et Ingénierie Lourde | |

| Construction et Infrastructures | |

| Chimie et Pétrochimie | |

| Marine et Construction Navale | |

| Électronique et Semi-conducteurs | |

| Mines | |

| Dispositifs Médicaux | |

| Autres |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché japonais des CND en 2025 ?

Il s'établit à 1,07 milliard USD et devrait croître à un CAGR de 6,78 % pour atteindre 1,49 milliard USD d'ici 2030.

Quel composant domine les dépenses ?

Les services représentent 79,5 % des revenus de 2024, car ils regroupent les talents de niveau III, la certification et les scanners à forte intensité de capital.

Quelle méthode de contrôle connaît la croissance la plus rapide ?

Le contrôle par courants de Foucault devrait afficher un CAGR de 8,6 % jusqu'en 2030, porté par les applications de fragilisation par l'hydrogène et de batteries de véhicules électriques.

Pourquoi Kyushu est-il un pôle émergent ?

La construction de la double usine de TSMC à Kumamoto et l'usine de matériaux de Fujifilm Corporation créent une demande stable en équipements d'inspection pour les salles blanches.

Quelle subvention soutient les achats d'équipements de CND ?

Le programme Monozukuri couvre 50 à 67 % des coûts des machines qualifiées jusqu'à 30 millions JPY, y compris les systèmes d'ultrasons multiéléments et de rayons X.

Quelle est la gravité de la pénurie d'inspecteurs ?

Le nombre de candidats au niveau III a diminué pendant une décennie, réduisant la capacité du vivier et ajoutant un frein de 1,5 % au CAGR du marché.

Dernière mise à jour de la page le: