Taille et part du marché du e commerce en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

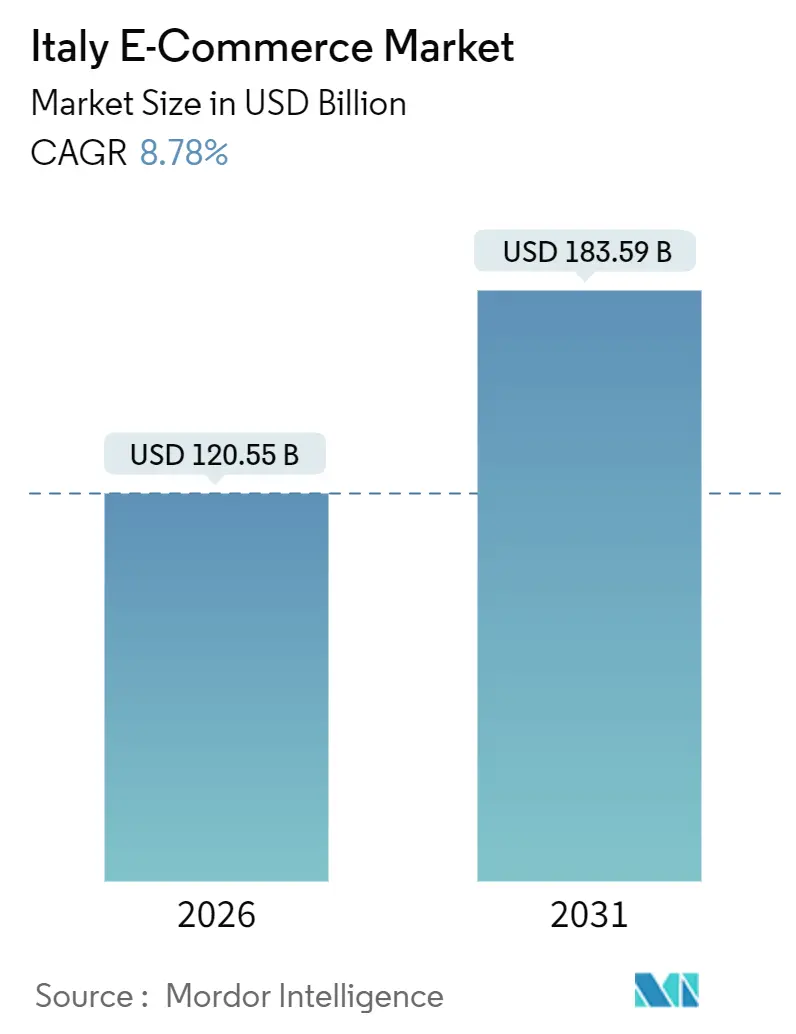

| Taille du Marché (2026) | 120.55 Milliards de dollars |

| Taille du Marché (2031) | 183.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du e commerce en Italie par ���ϲ�����

La taille du marché du e commerce en Italie a atteint 120,55 milliards USD en 2026 et devrait progresser jusqu'à 183,59 milliards USD d'ici 2031, reflétant un TCAC de 8,78 %. Les paiements numériques ont dépassé les espèces en 2024, une première à l'échelle nationale, et le déploiement obligatoire du virement instantané SEPA en 2025 a supprimé les frais d'interchange qui décourageaient auparavant les ventes en ligne à faible marge. Les paiements par smartphone ancrent désormais la plupart des parcours d'achat des consommateurs, tandis que le réseau national obligatoire de facturation électronique B2B traite 2 milliards de factures électroniques par an, réduisant les coûts de rapprochement et élargissant le bassin d'acheteurs numériques potentiels. La capacité de livraison le jour même dans le nord, les crédits fiscaux gouvernementaux pour la numérisation des PME et une hausse de 46 % du volume du paiement fractionné (BNPL) en 2024 renforcent tous la trajectoire de croissance structurelle du marché. L'intensité concurrentielle s'accroît à mesure que les spécialistes verticaux gagnent des parts face aux places de marché généralistes et que les fintechs introduisent des rails de paiement instantané de compte à compte dans le commerce de détail quotidien.

Principaux enseignements du rapport

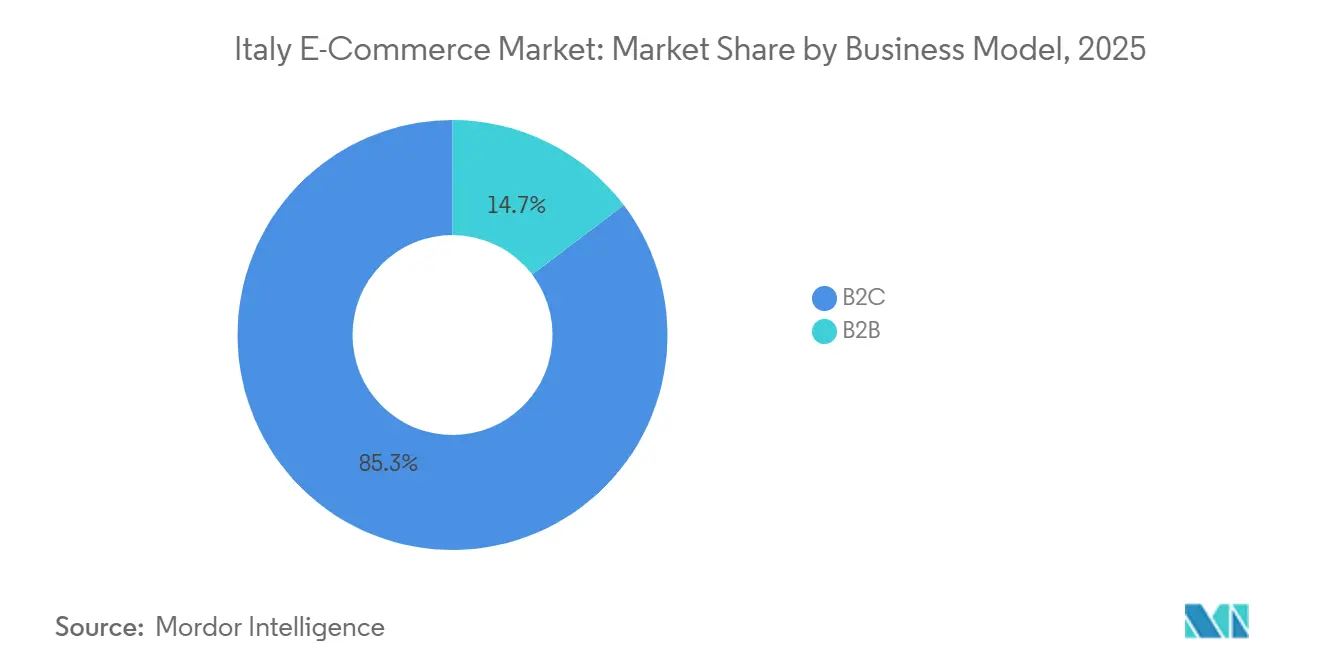

- Par modèle commercial, les transactions des consommateurs représentaient 85,34 % de la part du marché du e commerce en Italie en 2025, tandis que les ventes B2B sont prévues pour se développer à un TCAC de 11,87 % jusqu'en 2031.

- Par type d'appareil, les smartphones représentaient 56,42 % du marché du e commerce en Italie en 2025, et ce segment progresse à un TCAC de 9,21 % jusqu'en 2031.

- Par méthode de paiement, les cartes de crédit et de débit étaient en tête avec 31,68 % du marché du e commerce en Italie en 2025, tandis que les solutions BNPL devraient croître à un TCAC de 13,16 % jusqu'en 2031.

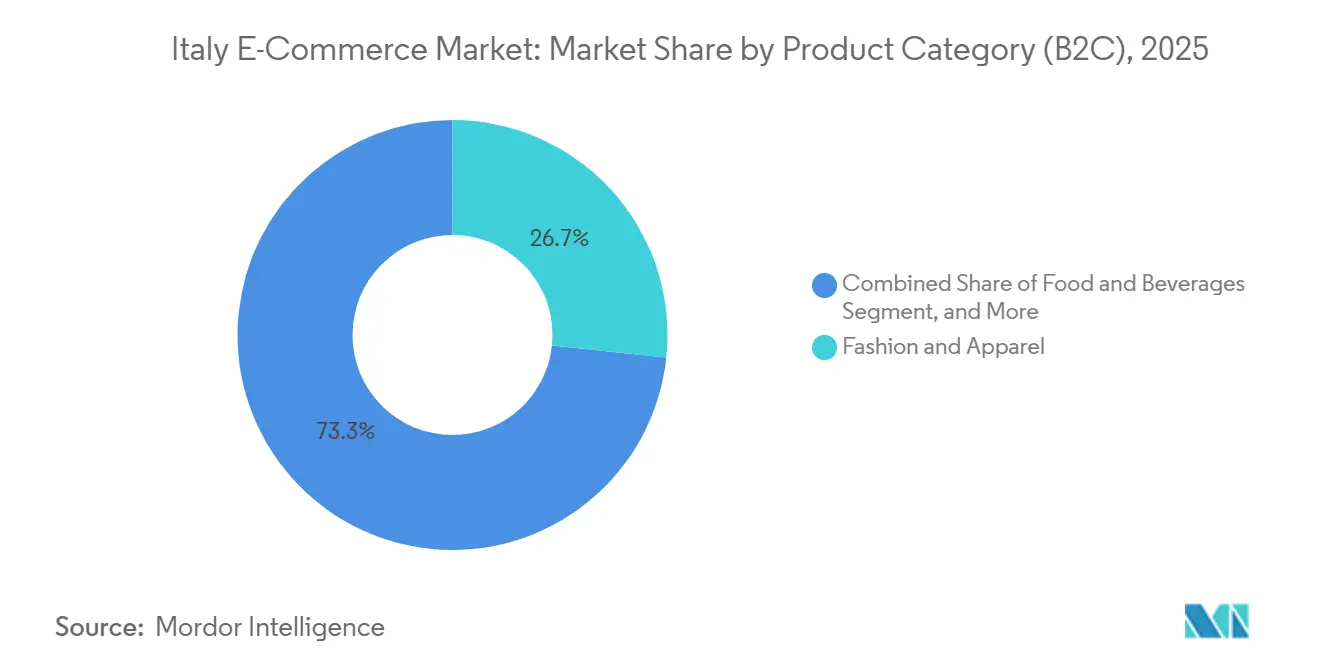

- Par catégorie de produits, la mode et l'habillement représentaient 26,67 % du chiffre d'affaires du marché du e commerce en Italie en 2025, mais l'alimentation et les boissons constituent le segment à la croissance la plus rapide, appelé à se développer à un TCAC de 12,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du e commerce en Italie

Analyse de l'impact des facteurs moteurs

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption des paiements instantanés de compte à compte | +1.8% | À l'échelle nationale, plus marquée en Lombardie et en Émilie-Romagne | Court terme (≤ 2 ans) |

| Adoption croissante du commerce mobile | +1.5% | Centres urbains à travers le pays | Moyen terme (2-4 ans) |

| Essor des infrastructures de livraison le jour même | +1.3% | Régions du nord avec débordement vers les provinces du centre | Moyen terme (2-4 ans) |

| Crédits fiscaux gouvernementaux Spinta Digitale | +1.1% | À l'échelle nationale, taux d'adoption le plus élevé en Vénétie et en Lombardie | Long terme (≥ 4 ans) |

| Pénétration rapide de la livraison ultra-rapide d'épicerie | +0.9% | Villes de rang 2, expansion vers le sud | Court terme (≤ 2 ans) |

| Accès aux places de marché transfrontalières via le guichet unique TVA de l'UE | +0.7% | PME à vocation exportatrice à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Adoption des paiements instantanés de compte à compte

Les rails SEPA Instant en temps réel sont devenus obligatoires pour toutes les banques italiennes en 2025, éliminant les délais de règlement de deux jours et les frais d'interchange qui représentaient en moyenne 1,5 % de la valeur des commandes. Les marchands en Lombardie et en Émilie-Romagne ont adopté les modules de paiement instantané 35 % plus rapidement que leurs homologues dans d'autres régions, améliorant ainsi les marges sur les commandes d'épicerie et d'électronique à faible valeur unitaire. La fintech nationale Satispay a intégré ces rails dans son portefeuille numérique, offrant à 380 000 marchands un règlement en moins de 10 secondes et portant sa base d'utilisateurs à 5 millions. Les virements instantanés satisfont également aux règles d'authentification forte du client sans mot de passe à usage unique, réduisant les taux d'abandon de panier. L'ensemble de ces facteurs positionne les paiements instantanés comme le mode de règlement par défaut pour les transactions récurrentes à l'échelle nationale.[1]Banca d'Italia, "Systèmes de paiement et infrastructures des marchés financiers," BANCA D'ITALIA, bancaditalia.it

Adoption croissante du commerce mobile parmi les 25-34 ans

Les smartphones ont généré 56,42 % de la valeur des transactions en ligne en 2025, portés par les terminaux logiciels de point de vente sans contact qui sont passés de 40 000 unités en 2023 à 152 000 en 2024. Le commerce par vidéo courte, mené par TikTok Shop, redirige désormais le trafic directement vers des tunnels de paiement en un seul clic gérés par le réseau ZEOS de Zalando. Les appareils connectés portables ont ajouté 2,5 milliards EUR de volume en 2024, élargissant la définition du commerce mobile au-delà des seuls téléphones. Les connexions biométriques satisfont à l'authentification PSD2 avec une friction minimale, un avantage qui amplifie le taux de conversion parmi les cohortes plus jeunes. En conséquence, le temps d'achat médian sur smartphone est tombé à 2,8 minutes en 2025, contre 4,2 minutes deux ans auparavant.[2]Politecnico di Milano, "Osservatori Digital Innovation," POLITECNICO DI MILANO, osservatori.net

Essor des infrastructures de livraison le jour même

Le hub de 80 000 m² de Zalando à Vérone, opérationnel depuis fin 2024, répond désormais à 70 % des commandes du nord dans les 24 heures. Poste Italiane a traité 308 millions de colis en 2024 et déploie 10 000 casiers automatisés avec DHL d'ici 2027, réduisant significativement les échecs de livraison. L'opérateur de casiers InPost a dépassé 3 000 points de retrait à la mi-2025, en les concentrant autour des gares ferroviaires de Milan, Turin et Bologne. La capacité de livraison le jour même réduit également les coûts de retour des articles de mode en comprimant les cycles d'essai et de retour. Bien que la densité de livraison en Calabre et en Sicile reste inférieure de 30 % à la moyenne du nord, de nouveaux hubs à Naples et à Palerme comblent progressivement cet écart.

Crédits fiscaux gouvernementaux Spinta Digitale pour la numérisation des PME

L'Italie a alloué 24 milliards EUR de crédits au titre du programme Transition 4.0 jusqu'en 2025, remboursant jusqu'à 50 % des dépenses des PME en plateformes de e commerce, ERP cloud et cybersécurité. Invitalia a enregistré 12 000 demandes de subvention au premier semestre 2025, avec un montant médian de projet de 80 000 EUR. Le programme finance également la formation de la main-d'œuvre, palliant un déficit de compétences numériques qui touche 54,2 % des Italiens. La Vénétie, la Lombardie et l'Émilie-Romagne ont capté près de la moitié des projets approuvés, reflétant la concentration de fabricants à vocation exportatrice intégrant des portails d'approvisionnement basés sur le Web.[3]Ministero delle Imprese e del Made in Italy, "Détails du programme Transition 4.0," MINISTERO DELLE IMPRESE E DEL MADE IN ITALY, mise.gov.it

Analyse de l'impact des facteurs de frein

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Friction liée à l'authentification forte du client PSD2 | -0.8% | À l'échelle nationale, plus prononcée pour les utilisateurs plus âgés | Court terme (≤ 2 ans) |

| Logistique du dernier kilomètre fragmentée dans les régions du sud | -0.6% | Continent méridional et îles | Moyen terme (2-4 ans) |

| Montée de la cyberfraude sur les portefeuilles numériques | -0.5% | Grands centres urbains | Court terme (≤ 2 ans) |

| Déficit persistant de compétences numériques chez les dirigeants de PME | -0.4% | Principalement le sud rural et le centre | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Friction liée à l'authentification forte du client PSD2

Les régulateurs italiens appliquent les règles PSD2 de manière si stricte que des vérifications à deux facteurs se déclenchent même pour des commandes inférieures à 30 EUR si les marchands ne disposent pas d'exemptions d'analyse du risque de transaction. Les données de la Banca d'Italia montrent que 18 % des paiements en ligne ont échoué à l'authentification au premier semestre 2025, contre 14 % un an plus tôt. Les acheteurs de plus de 55 ans, déjà sous-représentés en ligne, abandonnent leur panier à un taux de 28 % lorsqu'ils sont redirigés vers des applications bancaires. Les vendeurs de mode et d'électronique, où le ticket moyen dépasse 50 EUR, perdent jusqu'à un quart de leurs sessions lorsque l'authentification forte du client s'applique. Tout assouplissement réglementaire est peu probable avant 2027, obligeant les détaillants à affiner leur logique d'exemption pour récupérer des conversions.[4]Autorité bancaire européenne, "Normes techniques réglementaires PSD2," AUTORITÉ BANCAIRE EUROPÉENNE, eba.europa.eu

Logistique du dernier kilomètre fragmentée dans les régions du sud

La Calabre, la Sicile et la Sardaigne regroupent 18 % de la population mais seulement 11 % des flux de colis, un écart causé par la faible densité du réseau routier et des coûts par arrêt plus élevés. Les transporteurs appliquent des suppléments de 3 EUR à 8 EUR par colis à destination de la Basilicate, du Molise et de l'Apulie rurale. Les délais de livraison plus longs découragent les commandes d'épicerie en ligne qui dépendent de la fraîcheur des produits, freinant la croissance de cette catégorie. Les casiers de colis prévus pour un déploiement national n'atteindront les provinces méridionales qu'après 2028, retardant toute amélioration. Les faibles taux de retour dans le sud masquent la frustration des consommateurs, car l'organisation des collectes est peu commode, ce qui gonfle artificiellement les niveaux de satisfaction perçus.

Analyse des segments

Par modèle commercial : la numérisation imposée par la conformité reconfigure l'économie du B2B

Les transactions B2C représentaient 85,34 % de la part du marché du e commerce en Italie en 2025, mais la taille du marché du e commerce en Italie pour les commandes B2B devrait dépasser la croissance des consommateurs à un TCAC de 11,87 %, portée par la facturation électronique obligatoire qui a supprimé les seuils de chiffre d'affaires en 2024. L'utilisation obligatoire du Sistema di Interscambio national automatise le rapprochement à trois voies et accélère l'application des encaissements, ce qui réduit la pression sur le besoin en fonds de roulement pour les fabricants de Vénétie, de Lombardie et d'Émilie-Romagne.

Les achats récurrents et les paniers en gros offrent aux vendeurs B2B de meilleures marges que les sites de mode ou d'épicerie, même si les applications d'approvisionnement mobile reflètent une convivialité comparable à celle des consommateurs. Les crédits du programme Transition 4.0, couvrant la moitié de l'investissement dans les ERP cloud, s'alignent directement sur le coût médian de projet de 80 000 EUR enregistré par Invitalia, accélérant les déploiements de plateformes synchronisées avec le régime de guichet unique TVA de l'UE.

Par type d'appareil (B2C) : les téléphones et appareils connectés portables compressent le temps de paiement

Les smartphones ont capté 56,42 % de la valeur des paniers en 2025 et vont accroître leur avance à mesure que les installations de terminaux logiciels de point de vente dépasseront 200 000 unités d'ici 2027. Les sessions sur ordinateur de bureau génèrent encore des valeurs de commande supérieures de 18 % à celles du mobile, reflétant leur rôle dans l'électronique haut de gamme et le mobilier, mais leur part recule de deux points de pourcentage chaque année.

Les appareils connectés portables ont ajouté 2,5 milliards EUR de volume en 2024, indiquant que le marché du e commerce en Italie s'étend à tout appareil connecté doté d'une connexion biométrique. La taille du marché du e commerce en Italie liée aux ordinateurs de bureau se contracte, mais ce canal reste essentiel pour les acheteurs plus âgés et les équipes d'approvisionnement des entreprises qui ont besoin d'interfaces de type tableur.

Par méthode de paiement (B2C) : le paiement fractionné grignote la domination des cartes

Les cartes détenaient 31,68 % des dépenses en 2025, mais le volume du BNPL a progressé de 46 % en 2024 et devrait afficher un TCAC de 13,16 % jusqu'en 2031. Les portefeuilles numériques traitent déjà 28 % des dépenses en ligne et sont appelés à progresser à mesure que les rails SEPA Instant suppriment les coûts d'interchange. La taille du marché du e commerce en Italie associée aux cartes devrait donc plafonner, tandis que la pénétration du BNPL s'approfondit dans les paniers de mode et d'électronique dont la valeur moyenne est comprise entre 50 EUR et 150 EUR.

Le modèle de double licence de Scalapay satisfait les règles de crédit régionales fragmentées, et les réseaux de cartes ont réagi en intégrant directement la logique de paiement fractionné dans les cartes physiques, bien que l'adoption reste modeste. Des acteurs de portefeuilles numériques tels que Satispay brouillent la frontière du BNPL en permettant le règlement différé dans un flux standard de compte à compte.

Par catégorie de produits (B2C) : l'épicerie dépasse un segment de la mode en voie de maturité

La mode et l'habillement représentaient 26,67 % des recettes de 2025, mais la croissance à périmètre constant ralentit alors que la saturation urbaine approche 80 % de pénétration des acheteurs. L'alimentation et les boissons, en revanche, progresseront de 12,43 % par an à mesure que les opérateurs de dark stores garantissent une livraison en moins de 30 minutes à Bologne, Vérone et Bari.

L'électronique reste un pilier de revenus essentiel mais fait face à une pression tarifaire transfrontalière, ce qui amène les enseignes nationales à miser sur le retrait en magasin omnicanal et les extensions de garantie. La taille du marché du e commerce en Italie liée à l'épicerie se développera rapidement à mesure que la livraison ultra-rapide convertit les achats d'appoint habituels en magasin en plusieurs achats hebdomadaires via des applications, compensant ainsi les valeurs de panier plus faibles.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

Le nord de l'Italie dispose du réseau logistique le plus dense, ancré par le méga-hub de Zalando à Vérone et une forte concentration de casiers qui réduit significativement les coûts liés aux échecs de livraison. La pénétration des smartphones est parmi les plus élevées en Lombardie, ce qui positionne les paiements sans contact en tête à l'échelle nationale. De solides clusters industriels dans la région canalisent également le trafic B2B vers des portails web optimisés pour le régime de guichet unique TVA de l'UE.

Les régions du centre, notamment le Latium, la Toscane et l'Ombrie, contribuent à une part substantielle des dépenses nationales en ligne par rapport à leur population. Les incitations fiscales encouragent les PME basées à Rome à moderniser leurs systèmes numériques, et de nouveaux hubs de bus à haut niveau de service à Pérouse et à Latina ont amélioré les délais de livraison. Le tourisme constitue un autre facteur de demande, car les hôtels et les musées adoptent la réservation en ligne pour les visiteurs étrangers, qui ont considérablement dynamisé l'économie.

Le continent méridional et les provinces insulaires font face à des défis, avec une densité de livraison nettement inférieure à celle du nord et des suppléments par colis plus élevés. Malgré ces obstacles, l'adoption des portefeuilles numériques progresse rapidement, une part notable des nouveaux marchands de Satispay provenant de Campanie, des Pouilles et de Sicile. Les entreprises de commerce rapide ciblent les clusters de jeunes à Bari et Catane, misant sur la rapidité pour compenser les lacunes infrastructurelles, même si le déploiement des casiers accuse du retard par rapport aux autres régions.

Paysage concurrentiel

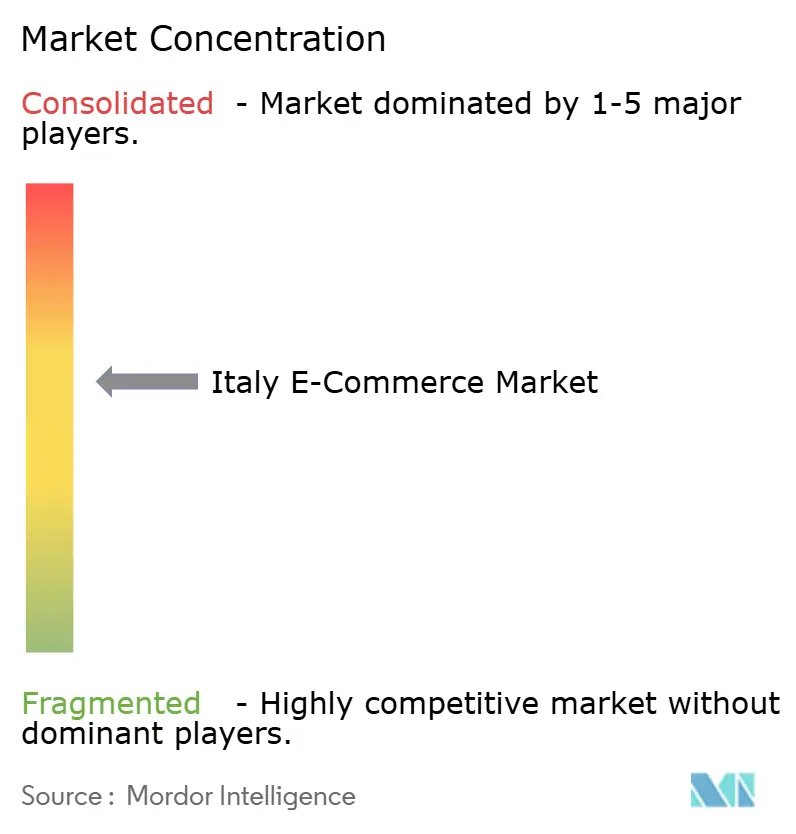

Aucune plateforme unique ne domine le marché du e commerce en Italie, qui demeure modérément fragmenté. Les récentes consolidations reconfigurent le secteur : NewPrinces a acquis Carrefour Italia, formant un groupe d'épicerie significatif, tandis que Zalando a pris une participation majoritaire dans ABOUT YOU pour mutualiser les ressources logistiques et marketing. OVS a étendu sa couverture en click-and-collect en acquérant Goldenpoint, et la fintech Satispay a considérablement augmenté sa base de marchands après un tour de financement réussi.

La technologie continue d'être un facteur déterminant. Le logiciel d'optimisation des itinéraires d'Esselunga a significativement réduit les coûts de livraison, et son Milan Lab sans espèces pilote des technologies avancées telles que la RFID et le passage en caisse par vision par ordinateur. Le partenariat de Zalando avec TikTok Shop la positionne pour capitaliser sur les flux du commerce social issus d'une base substantielle d'utilisateurs italiens. Toutefois, l'adoption de l'intelligence artificielle dans les portails B2B par les PME reste limitée, indiquant des opportunités pour les fournisseurs proposant des solutions combinant la conformité à la facturation électronique avec la réapprovisionnement prédictif.

L'expertise réglementaire devient un facteur de différenciation clé. Les marchands qui mettent en œuvre l'analyse du risque de transaction bénéficient d'exemptions au titre des réglementations PSD2, réduisant les taux d'abandon de panier, tandis que les adoptants plus lents font face à des défis liés à des pénalités de conversion plus élevées. Par ailleurs, le respect des normes de protection des données RGPD et les investissements en cybersécurité revêtent une importance croissante à mesure que les incidents de fraude aux portefeuilles numériques augmentent dans les zones urbaines.

Leaders du secteur du e commerce en Italie

Shein

Esselungaa

Zalando

Amazon.it

Apple Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : NewPrinces a finalisé l'acquisition de Carrefour Italia pour 1,13 milliard USD, déployant une stratégie de prix bas permanents dans 1 027 magasins.

- Juin 2025 : Satispay a lancé un service d'investissement intégré à l'application avec Amundi, offrant un rendement de 2,24 % à ses 5 millions d'utilisateurs.

- Juin 2025 : Esselunga a lancé un programme de bons numériques d'une valeur de 73,5 USD pour stimuler les premières commandes sur sa plateforme Esselunga a Casa.

- Mars 2024 : Satispay a noué un partenariat avec myPOS, ajoutant 50 000 marchands et ciblant 565 millions USD de volume de prestations sociales d'entreprise en 2026.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché italien du commerce électronique comme la valeur totale de la marchandise brute générée lorsque des résidents ou des entreprises italiennes achètent des biens ou des services sur Internet par le biais d'ordinateurs, de smartphones, de tablettes, d'assistants vocaux ou de télévisions connectées. Les ventes réalisées par l'intermédiaire des sites web des détaillants, des applications natives, des places de marché, des portails de voyage, des agrégateurs de livraison de produits alimentaires et des plateformes d'achat interentreprises sont incluses parce qu'elles sont toutes réglées par des rails de paiement numérique standard.

Les exclusions du champ d'application comprennent les échanges informels sur les médias sociaux, les transactions en crypto-monnaie et les portails de marchés publics en ligne, qui ne font pas partie du champ d'application.

Aperçu de la segmentation

- Par modèle commercial

- B2C

- B2B

- Par type d'appareil (B2C)

- Smartphone / Mobile

- Ordinateur de bureau et ordinateur portable

- Autres types d'appareils

- Par méthode de paiement (B2C)

- Cartes de crédit et de débit

- Portefeuilles numériques

- BNPL

- Autres méthodes de paiement

- Par catégorie de produits (B2C)

- Beauté et soins personnels

- Électronique grand public

- Mode et habillement

- Alimentation et boissons

- Meubles et maison

- Jouets, bricolage et médias

- Autres catégories de produits

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des e-commerçants italiens, des intégrateurs logistiques, des processeurs de paiement et des spécialistes de la politique numérique en Lombardie, dans le Latium, en Campanie et en Émilie-Romagne. Ces conversations ont permis de valider les hypothèses sur la conversion des smartphones, l'adoption de la BNPL et les coûts de livraison régionaux, et elles ont fourni un sentiment en temps réel qui a permis d'équilibrer les données historiques.

Recherche documentaire

Nous avons commencé par des séries macroéconomiques accessibles au public provenant de sources telles que la Banque d'Italie, ISTAT, Eurostat et l'OCDE, puis nous avons ajouté des données sectorielles provenant de Netcomm, Ecommerce Europe et AGCOM afin de comparer la pénétration des utilisateurs, les dépenses moyennes et les parts de marché des paiements par téléphone portable. Les déclarations des entreprises, les présentations aux investisseurs et les communiqués de presse ont permis d'ancrer les revenus des commerçants, tandis que les données sur les expéditions douanières et la TVA ont permis de clarifier les flux transfrontaliers. Des bases de données sur abonnement, notamment D&B Hoovers pour les données financières des commerçants et Dow Jones Factiva pour les informations sur les transactions, ont fourni des informations supplémentaires. Les sources énumérées illustrent notre base de données ; de nombreuses autres références ont été consultées pour valider les chiffres et combler les lacunes.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les dépenses nationales de consommation privée, qui sont ensuite réparties en fonction de la pénétration en ligne, de la composition du panier et de la part transfrontalière ; des vérifications sélectives ascendantes, y compris les listes de commerçants et les volumes de commandes ASP × échantillonnés, calibrent les totaux des catégories. Les variables clés du modèle comprennent (1) la part du smartphone dans le passage en caisse, (2) la combinaison des transactions par carte de crédit et par portefeuille, (3) l'adoption de BNPL, (4) la densité de livraison de colis par province, et (5) les décaissements du PNRR au titre de l'investissement numérique. La régression multivariée avec une superposition ARIMA projette chaque moteur et produit la trajectoire 2025-2030, tandis que l'analyse de scénario teste la sensibilité aux fluctuations du PIB et aux coûts logistiques.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : signalements automatisés d'anomalies, vérifications par des analystes pairs et approbation par un haut responsable. Les chiffres sont rapprochés de mesures indépendantes telles que les comptages de colis postaux et les volumes de factures électroniques de TVA. Nous actualisons l'étude tous les douze mois, en déclenchant des mises à jour intermédiaires en cas de chocs politiques ou macroéconomiques importants. Avant la livraison, un analyste réexécute le modèle afin que les clients bénéficient d'une vue la plus récente possible.

Pourquoi la base du commerce électronique en Italie de Mordor commande la fiabilité

Les estimations publiées divergent souvent parce que les entreprises choisissent des champs d'application, des bases de prix et des rythmes d'actualisation différents.

Les principaux facteurs d'écart comprennent la prise en compte de services tels que les voyages et la livraison de nourriture, le traitement des recettes transfrontalières, la conversion des taux de change et le degré d'agressivité de l'utilisation future des portefeuilles numériques. La définition de Mordor englobe l'univers complet du GMV et applique les facteurs liés aux smartphones, aux paiements et à la logistique au niveau de la province, alors que de nombreuses études s'appuient sur le chiffre d'affaires des commerçants ou sur des paniers de détail limités.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 110,35 B (2025) | Renseignements sur le Mordor | - |

| USD 93,52 B (2024) | Conseil mondial A | Exclut les voyages et l'alimentation à la demande ; attribution transfrontalière plus faible |

| USD 55,10 B (2024) | Conseil régional B | Ne compte que les produits physiques B2C et utilise des taux de change constants pour 2022 |

| USD 0,45 B (2023) | Journal professionnel C | Mesure les revenus de la plateforme et non le GMV ; omet les ventes de la place de marché à des tiers |

En résumé, notre sélection rigoureuse du champ d'application, notre transparence au niveau des variables et notre cycle d'actualisation annuel fournissent une base de référence équilibrée et reproductible à laquelle les décideurs peuvent se fier pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle était la valeur des ventes au détail en ligne en Italie en 2026 ?

La taille du marché du e commerce en Italie s'établissait à 120,55 milliards USD en 2026.

À quelle vitesse le e commerce B2B italien se développe-t-il ?

Les ventes en ligne B2B progressent à un TCAC de 11,87 % jusqu'en 2031, dépassant la croissance des consommateurs.

Quel appareil génère la majorité des achats en ligne en Italie ?

Les smartphones représentaient 56,42 % de la valeur des transactions en 2025 et continuent de gagner des parts.

Pourquoi le BNPL est-il important pour les acheteurs italiens ?

Le volume du BNPL a bondi de 46 % en 2024 et devrait croître à un TCAC de 13,16 %, offrant des paiements fractionnés sans intérêt qui séduisent les acheteurs de mode et d'électronique.

Qu'est-ce qui freine la croissance du e commerce dans le sud de l'Italie ?

La logistique du dernier kilomètre fragmentée et les suppléments de livraison pouvant atteindre 8 EUR par colis allongent les délais et réduisent l'adoption.

Comment les virements SEPA Instant bénéficient-ils aux marchands ?

Les paiements de compte à compte en temps réel contournent les frais de carte et règlent les fonds en quelques secondes, améliorant les marges sur les commandes à faible valeur unitaire.

Dernière mise à jour de la page le: