Taille et part du marché des dispositifs dentaires en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

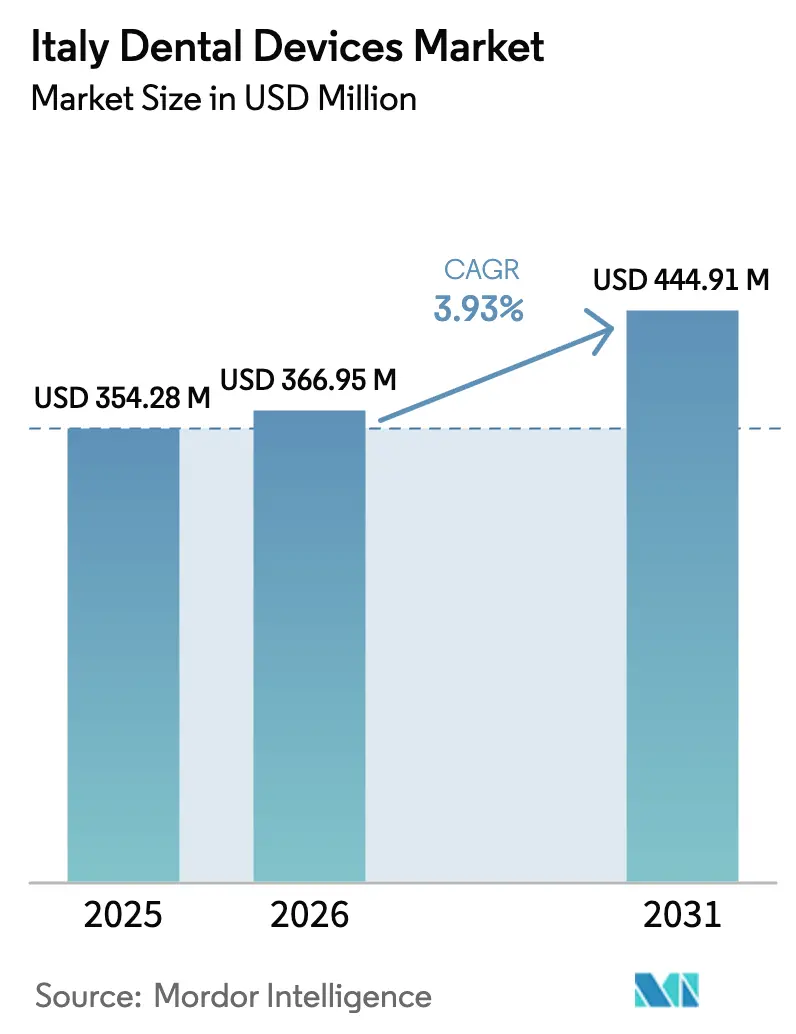

| Taille du marché de l'année de base (2025) | 354.28 Millions de dollars américains |

| Taille du Marché (2026) | 366.95 Millions de dollars américains |

| Taille du Marché (2031) | 444.91 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.93% CAGR |

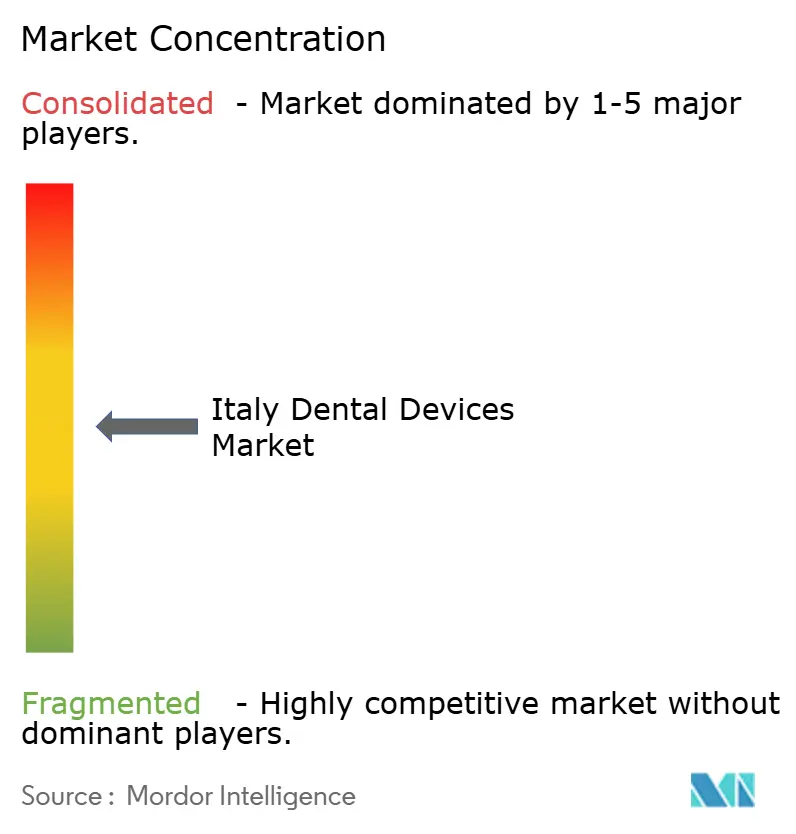

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs dentaires en Italie par ���ϲ�����

La taille du marché des dispositifs dentaires en Italie devrait passer de 354,28 millions USD en 2025 à 366,95 millions USD en 2026 et atteindre 444,91 millions USD d'ici 2031, avec un CAGR de 3,93 % sur la période 2026-2031.

La croissance régulière du chiffre d'affaires masque un glissement continu des consommables à volume élevé vers les équipements numériques à forte valeur ajoutée, à mesure que les cabinets modernisent leurs flux de travail. La demande est soutenue par le vieillissement rapide de la population, la cohorte des 65 ans et plus devant approcher 34,5 % d'ici 2050, intensifiant le besoin d'implants, de couronnes et de restaurations complètes de l'arcade. La couverture limitée du Service national de santé laisse la majeure partie des dépenses de soins bucco-dentaires à la charge des patients, incitant les cliniques privées à investir dans des systèmes d'imagerie et de CAO/FAO améliorant la productivité. Les crédits d'impôt Industrie 4.0 du gouvernement, qui remboursent jusqu'à 40 % des achats numériques éligibles, accélèrent davantage l'adoption des équipements. Une concentration modérée des fournisseurs et la montée en puissance des modèles d'abonnement logiciel reconfigurent la dynamique concurrentielle, tandis que la fragilité de la chaîne d'approvisionnement en zircone et un vivier de main-d'œuvre en réduction exercent une pression sur les coûts.

Principaux enseignements du rapport

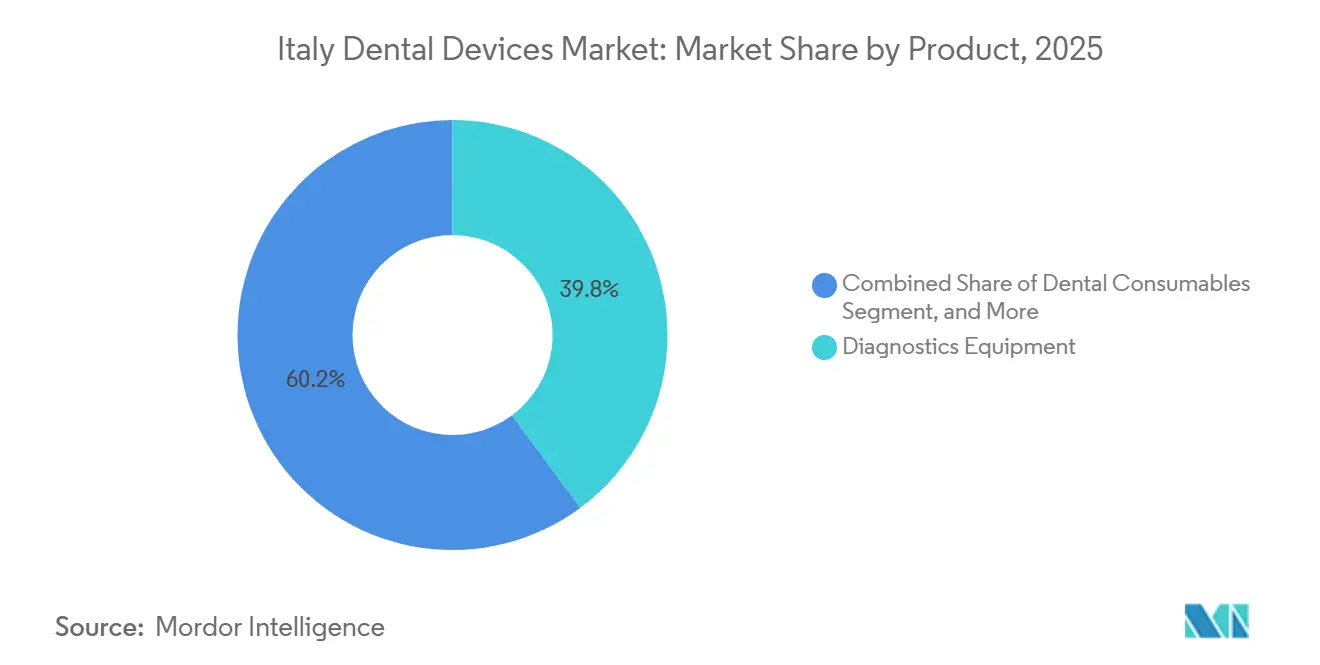

- Par produit, les équipements de diagnostic représentaient 39,84 % du chiffre d'affaires 2025, tandis que les consommables dentaires devraient afficher la croissance la plus rapide avec un CAGR de 4,53 % jusqu'en 2031.

- Par traitement, l'orthodontie était en tête avec une part de 31,56 % en 2025, tandis que la prothèse dentaire devrait croître à un CAGR de 5,76 % jusqu'en 2031.

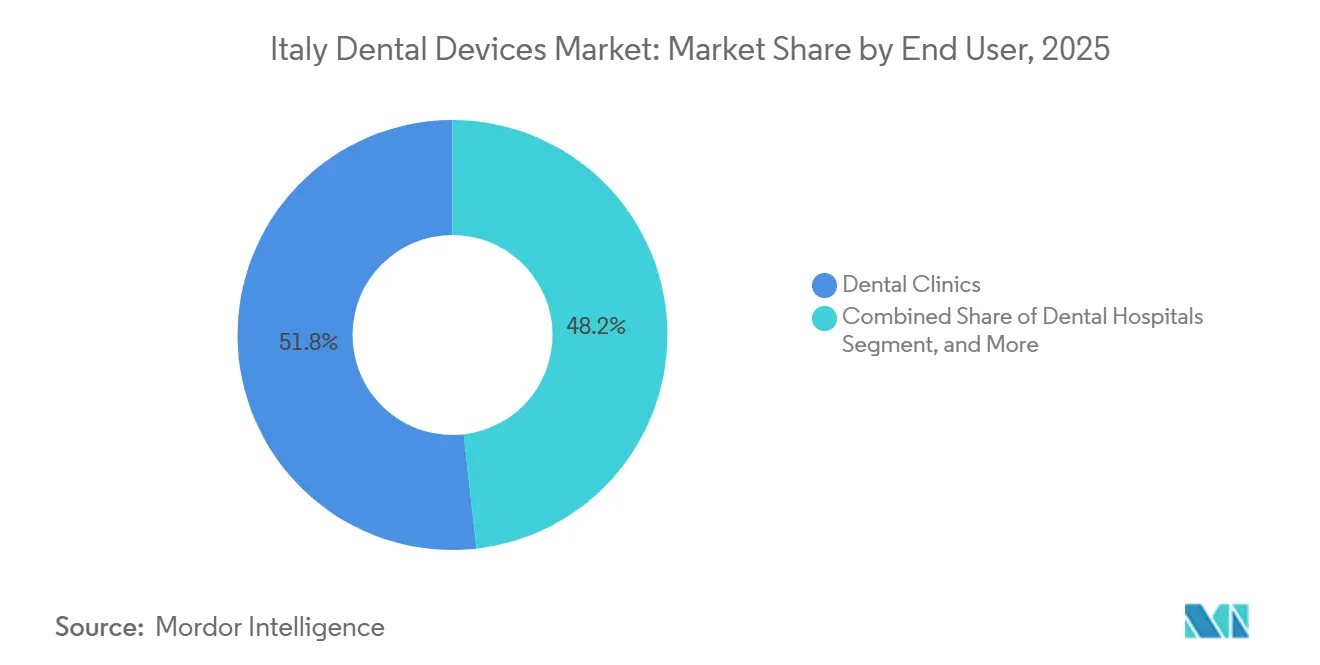

- Par utilisateur final, les cliniques dentaires représentaient 51,78 % des dépenses en 2025 et constituent le canal à la croissance la plus rapide, progressant de 6,75 % par an jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des dispositifs dentaires en Italie

Analyse de l'impact des moteurs de croissance

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des caries dentaires et des maladies parodontales | +0.8% | National, charge plus élevée dans le sud de l'Italie | Moyen terme (2-4 ans) |

| Vieillissement de la population stimulant la demande de dentisterie restauratrice | +1.2% | National, concentré dans les régions du Nord et du Centre | Long terme (≥4 ans) |

| Adoption croissante de la dentisterie numérique et des systèmes CAO/FAO | +0.9% | National, porté par les cliniques privées urbaines | Moyen terme (2-4 ans) |

| Tourisme dentaire entrant vers des cliniques spécialisées | +0.3% | Milan, Bologne, Rome | Court terme (≤2 ans) |

| Crédits d'impôt Industrie 4.0 du gouvernement pour l'impression 3D dentaire | +0.4% | Lombardie, Vénétie | Court terme (≤2 ans) |

| Thérapie par aligneurs par abonnement via la télédentisterie | +0.3% | Centres urbains dotés d'une infrastructure numérique | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Prévalence croissante des caries dentaires et des maladies parodontales

La prévalence sans caries chez les enfants de 12 ans n'est que de 30,45 %, et 13,1 % des adultes souffrent de parodontite sévère, ces deux taux étant en hausse dans les régions du Sud. Chaque diagnostic génère une demande de radiographie intrabuccale, de détection laser et de détartreurs ultrasoniques, ce qui permet aux équipements de diagnostic de dominer le chiffre d'affaires 2025. La conformité à la norme ISO 13485 maintient les achats axés sur les multinationales établies.

Vieillissement de la population stimulant la demande de dentisterie restauratrice

La part des personnes âgées dans la population italienne atteindra 34,5 % d'ici 2050, stimulant la demande d'implants soutenus par l'imagerie CBCT et les prothèses en zircone.[1]Istituto Nazionale di Statistica, "Projections démographiques pour l'Italie," ISTAT, istat.it La numérisation par photogrammétrie offre une précision inférieure à 50 µm, réduisant les erreurs d'ajustement et les complications péri-implantaires. En conséquence, les procédures prothétiques affichent le CAGR le plus élevé à 5,76 %.

Adoption croissante de la dentisterie numérique et des systèmes CAO/FAO

Les cabinets italiens ont installé plus de 6 500 scanners intrabuccaux depuis la COVID-19, atteignant un taux de pénétration supérieur à 40 %. Le Primescan 2 de Dentsply Sirona intègre la détection des marges par intelligence artificielle, réduisant le temps de conception au fauteuil de 20 %. Les incitations Industrie 4.0 peuvent ramener le coût effectif d'une fraiseuse à 50 000 EUR à 30 000 EUR, accélérant l'adoption.[2]Ministère du Développement économique, "Programme de crédit d'impôt Industrie 4.0," mise.gov.it

Tourisme dentaire entrant vers des cliniques italiennes spécialisées

Bien que les flux sortants soient plus importants, les touristes entrants recherchent une implantologie haut de gamme facturée entre 15 000 et 30 000 EUR par cas. Ces cliniques stimulent la demande de CBCT, de systèmes de navigation et de maillages imprimés en 3D, ajoutant 0,3 point de pourcentage au CAGR du marché italien des dispositifs dentaires.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des équipements dentaires avancés | -0.6% | National, aigu dans les régions du Sud et rurales | Court terme (≤2 ans) |

| Pénurie de techniciens dentaires qualifiés | -0.4% | National, plus élevé dans le Sud | Moyen terme (2-4 ans) |

| Fragmentation régionale du remboursement des implants | -0.3% | Fracture Nord-Sud | Long terme (≥4 ans) |

| Approvisionnement volatile en zircone dans le cadre des règles européennes sur les matières premières critiques | -0.2% | National, impact sur les laboratoires | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Coût initial élevé des équipements dentaires avancés

Les systèmes numériques vont des scanners à 20 000 EUR aux suites intégrées à 100 000 EUR, soit l'équivalent de 20 % du chiffre d'affaires annuel d'un cabinet à un seul fauteuil.[3]Commission européenne, "Règlement sur les matières premières critiques," ec.europa.eu Les frais récurrents de logiciel et de formation réduisent les marges, en particulier dans le Sud, où le taux de pénétration des scanners n'est que de 28 %.

Pénurie de techniciens dentaires qualifiés

L'Italie forme moins de 6 dentistes pour 100 000 habitants, et les programmes de formation de techniciens accueillent encore moins d'étudiants, ce qui entraîne des délais de traitement en laboratoire de 10 à 14 jours. L'intégration verticale par des fournisseurs tels que Straumann comprime les opportunités des laboratoires indépendants.

Analyse des segments

Par produit : les consommables gagnent des parts de marché à mesure que les flux de travail numériques arrivent à maturité

Les équipements de diagnostic représentaient 39,84 % du chiffre d'affaires 2025, reflétant une base installée importante d'unités CBCT et panoramiques nécessaires à la planification des implants. Les consommables dentaires devraient croître de 4,53 % par an, les matériaux d'empreinte analogiques cédant la place aux corps de scannage, aux ébauches de zircone et aux résines biocompatibles. Les gabarits de chirurgie guidée fabriqués par stéréolithographie maintiennent systématiquement les déviations au point d'entrée en dessous de 1 mm, améliorant la prévisibilité des implants.

Le marché italien des dispositifs dentaires, attribué aux équipements de diagnostic, devrait conserver son leadership jusqu'en 2031, tandis que les consommables réduisent l'écart grâce à un taux de rotation unitaire plus élevé. La conformité au Règlement européen sur les dispositifs médicaux accroît les obligations de surveillance post-commercialisation, consolidant les parts de marché parmi les fournisseurs certifiés ISO.

Par traitement : la prothèse dentaire s'accélère sous l'effet du vieillissement démographique

L'orthodontie représentait une part de 31,56 % en 2025, portée par l'adoption des aligneurs transparents qui couvrent désormais plus de 60 % des nouveaux cas orthodontiques. Néanmoins, les interventions prothétiques enregistreront le CAGR le plus élevé à 5,76 %, sous l'effet du vieillissement démographique et de la diffusion des protocoles de chirurgie guidée. La photogrammétrie offre une exactitude inférieure à 50 µm, permettant des restaurations complètes de l'arcade à ajustement passif avec un taux de survie à dix ans supérieur à 95 %.

En conséquence, la part de la prothèse dentaire dans la taille du marché des dispositifs dentaires en Italie devrait progresser régulièrement, renforçant la demande en aval de scanners CBCT et de consommables en zircone. La croissance orthodontique se tempérera progressivement à mesure que la pénétration des aligneurs approchera la saturation dans les centres urbains.

Par utilisateur final : les cliniques privées dominent face aux lacunes de la couverture publique

Les cliniques dentaires représentaient 51,78 % des dépenses en 2025 et progresseront de 6,75 % par an, dépassant les hôpitaux et le milieu académique. La couverture limitée du Service national de santé signifie que 77 % des dépenses dentaires sont privées, incitant les cliniciens à se différencier par la technologie.

Les établissements privés constituent ainsi la clientèle principale des solutions d'imagerie haut de gamme et de CAO/FAO sur le marché italien des dispositifs dentaires, tandis que les hôpitaux restent axés sur les soins maxillo-faciaux complexes et que les instituts académiques s'appuient sur des achats financés par des subventions.

Analyse géographique

Les régions du Nord telles que la Lombardie, la Vénétie et l'Émilie-Romagne dépensent plus de 200 EUR par habitant en soins bucco-dentaires, affichent un taux de pénétration des scanners supérieur à 50 % et abritent des réseaux denses de cliniques privées. Les régions du Sud affichent une dépense moyenne inférieure à 120 EUR et un taux d'adoption des scanners inférieur à 30 %, perpétuant un marché des dispositifs dentaires en Italie à deux vitesses. Les incitations Industrie 4.0 sont davantage sollicitées dans le Nord, où les cliniques disposent des liquidités nécessaires pour préfinancer le matériel éligible.

La télémédecine (bucco-dentaire), soutenue par 1 milliard EUR de financement du Plan national de relance et de résilience, vise à réduire les écarts, mais les goulets d'étranglement liés au haut débit et à la culture numérique ralentissent l'adoption dans le Sud. Les règles uniformes du Règlement sur les dispositifs médicaux s'appliquent à l'échelle nationale, mais l'intensité des inspections varie ; les autorités du Nord effectuent des audits plus fréquents, ce qui se traduit par une conformité plus élevée en matière de qualité des dispositifs.

La base de fabrication nationale italienne, représentée par plus de 100 entreprises membres de l'UNIDI générant 1,3 milliard EUR de chiffre d'affaires en 2021, réduit les coûts logistiques et assure un support technique rapide, lui conférant un avantage concurrentiel face aux importations asiatiques. Le marché italien des dispositifs dentaires bénéficie ainsi d'être à la fois un marché final important et un pôle de production européen.

Paysage concurrentiel

Les multinationales Dentsply Sirona, Straumann Group, Solventum, Envista et Henry Schein représentent une part significative des ventes d'équipements de diagnostic et thérapeutiques, reflétant une concentration modérée sur le marché italien des dispositifs dentaires. Leurs stratégies reposent sur la différenciation technologique : la détection des marges par intelligence artificielle du Primescan 2 raccourcit de 20 % les flux de travail de couronne en une séance, tandis que l'acquisition Abutment Direct par Straumann réduit le délai de fabrication des piliers personnalisés à 48 heures.

Les fabricants italiens axés sur la valeur se positionnent sur le prix et le service local, notamment dans le Sud, où les budgets d'investissement sont limités. La location d'équipements en tant que service, encore naissante, pourrait abaisser les barrières à l'adoption de 40 à 50 % et perturber les modèles de vente directe.

La complexité réglementaire façonne également la concurrence : la certification ISO 13485 et la surveillance post-commercialisation dans le cadre du Règlement sur les dispositifs médicaux favorisent les acteurs établis disposant de systèmes de conformité éprouvés. Parallèlement, les entreprises d'aligneurs en vente directe aux consommateurs et les logiciels de diagnostic par intelligence artificielle commencent à capter des volumes de procédures des circuits traditionnels, mettant sous pression les fournisseurs de milieu de gamme.

Leaders du secteur des dispositifs dentaires en Italie

Carestream Health Inc.

GC Corporation

Dentsply Sirona

Envista Holdings (Nobel Biocare Services AG)

3M

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Ziacom Group a étendu sa présence européenne en acquérant deux entreprises dentaires italiennes, renforçant ses positions dans l'implantologie et la dentisterie numérique

- Avril 2024 : DD Group a acquis un distributeur dentaire italien de premier plan, améliorant la logistique à l'échelle nationale

Périmètre du rapport sur le marché des dispositifs dentaires en Italie

Selon le périmètre du rapport, les dispositifs dentaires sont des outils utilisés par les professionnels dentaires pour dispenser des soins dentaires. Ils comprennent les outils permettant d'examiner, de manipuler, de traiter, de restaurer et d'extraire les dents et les structures buccales environnantes. Le marché des dispositifs dentaires en Italie est segmenté par produit (équipements généraux et de diagnostic, consommables dentaires et autres dispositifs dentaires), par traitement (orthodontie, endodontie, parodontologie et prothèse dentaire) et par utilisateur final (hôpitaux, cliniques et autres utilisateurs finaux). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Équipements de diagnostic | Laser dentaire |

| Équipements de radiologie | |

| Fauteuil et équipements dentaires | |

| Équipements thérapeutiques | |

| Consommables dentaires | |

| Autres équipements dentaires |

| Orthodontie |

| Endodontie |

| Parodontologie |

| Prothèse dentaire |

| Hôpitaux dentaires |

| Cliniques dentaires |

| Instituts académiques et de recherche |

| Autres utilisateurs finaux |

| Par produit | Équipements de diagnostic | Laser dentaire |

| Équipements de radiologie | ||

| Fauteuil et équipements dentaires | ||

| Équipements thérapeutiques | ||

| Consommables dentaires | ||

| Autres équipements dentaires | ||

| Par traitement | Orthodontie | |

| Endodontie | ||

| Parodontologie | ||

| Prothèse dentaire | ||

| Par utilisateur final | Hôpitaux dentaires | |

| Cliniques dentaires | ||

| Instituts académiques et de recherche | ||

| Autres utilisateurs finaux |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dispositifs dentaires en Italie en 2026 ?

La taille du marché des dispositifs dentaires en Italie est estimée à 0,37 milliard USD pour 2026.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les traitements prothétiques sont en tête avec un CAGR de 5,76 %, portés par la demande d'implants liée au vieillissement de la population.

Pourquoi les cliniques privées dominent-elles les achats ?

Le remboursement public limité laisse 77 % des dépenses à la charge des patients, donnant aux cliniques privées à la fois l'incitation et l'autonomie nécessaires pour investir dans des équipements avancés.

Quel rôle jouent les crédits d'impôt Industrie 4.0 ?

Ils remboursent jusqu'à 40 % des coûts du matériel numérique éligible, abaissant effectivement les prix des scanners et des unités de fraisage et accélérant leur adoption.

Quelles régions investissent le plus dans la dentisterie numérique ?

Les régions du Nord telles que la Lombardie et la Vénétie affichent un taux de pénétration des scanners supérieur à 50 % et des dépenses dentaires par habitant supérieures à 200 EUR.

Dernière mise à jour de la page le: