Taille et Part du Marché du Ciment en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

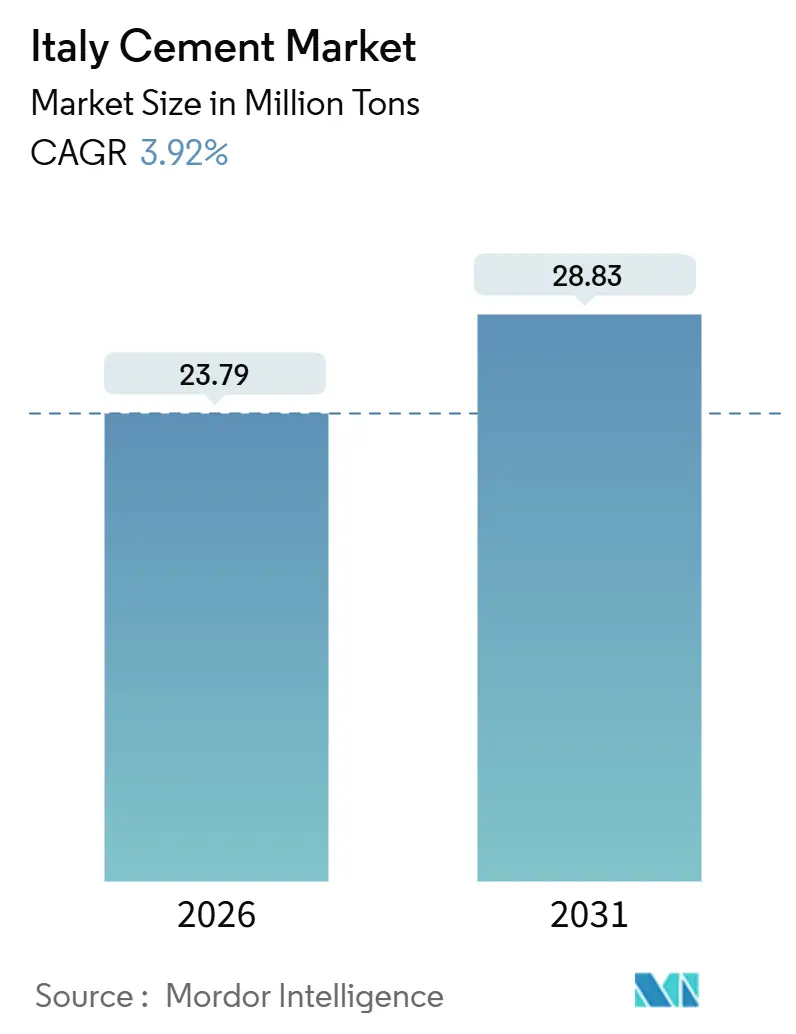

| Volume du Marché (2026) | 23.79 Millions de tonnes |

| Volume du Marché (2031) | 28.83 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.92% CAGR |

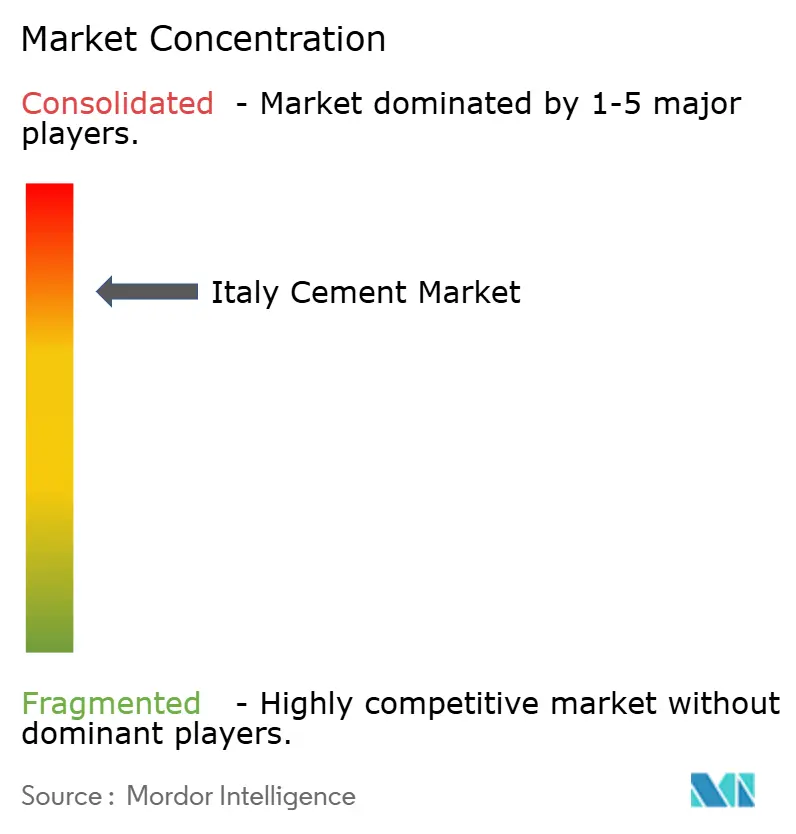

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Ciment en Italie par ���ϲ�����

La taille du Marché du Ciment en Italie est estimée à 23,79 millions de tonnes en 2026, et devrait atteindre 28,83 millions de tonnes d'ici 2031, à un CAGR de 3,92% durant la période de prévision (2026-2031). Les infrastructures et la construction non résidentielle bénéficient d'un coup de pouce grâce au Plan National de Reprise et de Résilience (PNRR), même si l'extinction progressive de l'incitation Superbonus freine l'activité résidentielle. Grâce à la norme EN 197-5, les formulations composées dominent le marché, permettant aux producteurs d'augmenter la teneur en matériaux cimentaires supplémentaires (MCS). Cet ajustement réduit la demande en clinker et les émissions de carbone sans sacrifier les performances. Bien que les acteurs majeurs contrôlent une part significative des capacités, la fragmentation régionale offre aux entreprises de taille intermédiaire des opportunités de décrocher des contrats de niche grâce à une proximité stratégique et un approvisionnement en circuit court. Cependant, la hausse des coûts du SEQE de l'UE, la volatilité des prix de l'énergie et la diminution des approvisionnements domestiques en cendres volantes resserrent les marges. En réponse, on observe un glissement notable vers des investissements dans les combustibles alternatifs et la logistique numérique, qui améliorent tous deux le contrôle des coûts et la conformité réglementaire.

Principaux Enseignements du Rapport

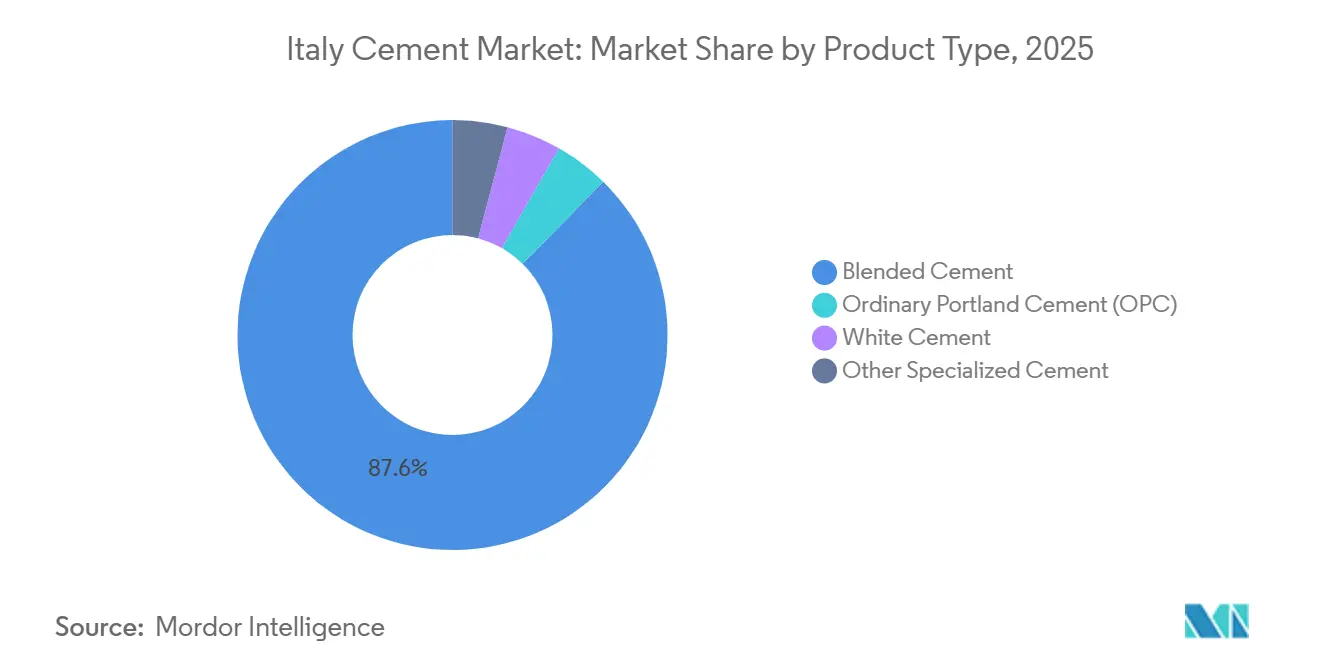

- Par type de produit, le ciment composé a dominé avec 87,64% de la part du marché du ciment en Italie en 2025, tandis que le Ciment Portland Ordinaire (CPO) devrait afficher le CAGR le plus rapide de 4,01% jusqu'en 2031.

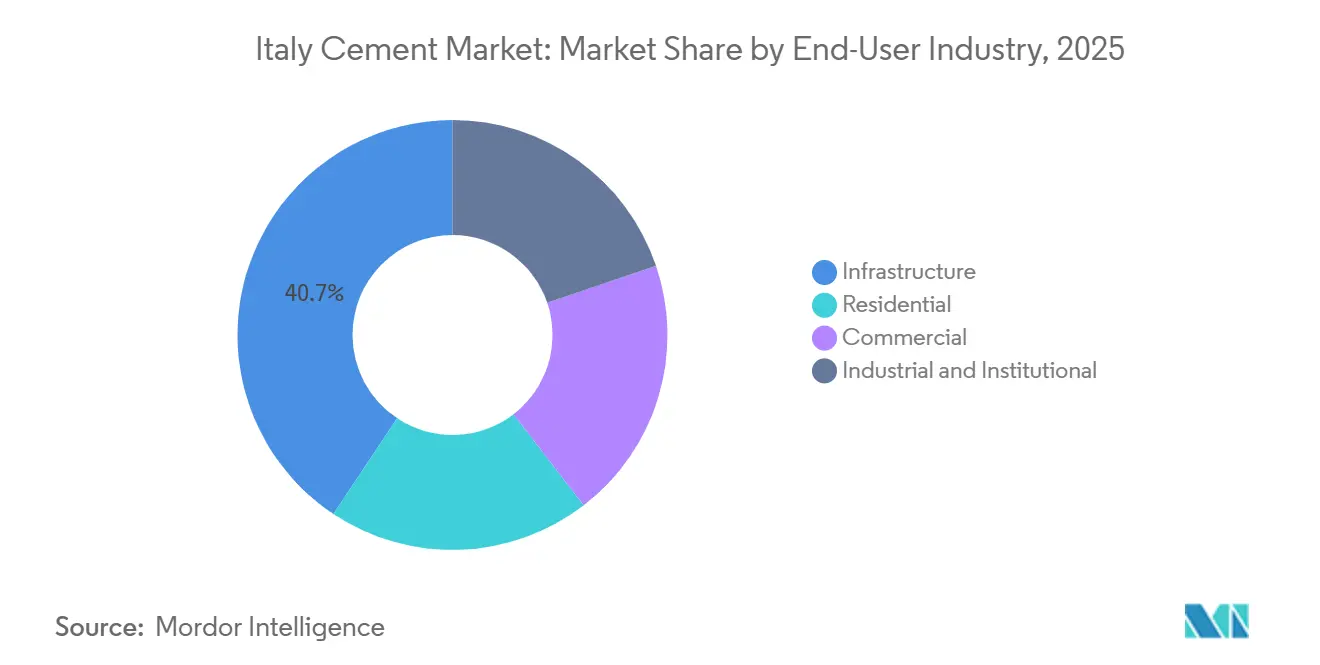

- Par secteur d'utilisation final, les infrastructures ont représenté 40,67% de la taille du marché du ciment en Italie en 2025 et devraient se développer à un CAGR de 4,23% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Ciment en Italie

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pipeline d'infrastructures financées par l'UE (PNRR) | +1.2% | National, avec une concentration dans le Sud de l'Italie (corridor Naples-Bari) et le Nord de l'Italie (tunnel Turin-Lyon) | Moyen terme (2-4 ans) |

| Rebond post-pandémique de la construction non résidentielle | +0.8% | National, porté par la Lombardie, le Latium et les zones industrielles d'Émilie-Romagne | Court terme (≤ 2 ans) |

| Impulsion réglementaire vers les ciments composés/à faible teneur en clinker | +0.6% | À l'échelle de l'UE, avec une adoption précoce dans les usines de ciment du Nord de l'Italie | Long terme (≥ 4 ans) |

| Numérisation de la chaîne d'approvisionnement de la construction | +0.3% | National, concentré dans les zones métropolitaines de premier rang (Milan, Rome, Turin) | Moyen terme (2-4 ans) |

| Utilisation de pouzzolane en circuit court dans le Sud de l'Italie | +0.4% | Régional, axé sur les zones volcaniques de Campanie, Sicile et Calabre | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Le Pipeline d'Infrastructures Financées par l'UE Stimule la Demande Structurelle

Le PNRR alloue des financements importants aux projets de mobilité durable en Italie, notamment la ligne à grande vitesse Naples–Bari, le tunnel de base Turin–Lyon et les extensions de métro à Milan, Rome et Naples[1]Commission européenne, "Facilité pour la reprise et la résilience," commission.europa.eu. Cet investissement établit un plancher de demande pluriannuel pour le marché du ciment en Italie. Par ailleurs, les financements alloués aux réseaux d'eau alimenteront la demande de ciment résistant aux sulfates, à prix premium. Les décaissements sont liés à des jalons, avec un pic de tonnage lors des grands coulages de génie civil en 2027-2028. Les entrepreneurs accordent des cadres d'approvisionnement à long terme exclusivement aux producteurs conformes aux normes EN 206 et disposant de déclarations environnementales de produits vérifiées. Une part substantielle des fonds du PNRR étant orientée vers les régions du Sud, on observe un glissement notable vers le sud de l'empreinte du marché du ciment en Italie, entraînant une redistribution des ressources de production et de logistique.

Le Rebond de la Construction Non ��é�������Գپ����le Post-Pandémique est Marqué

En 2024, la production non résidentielle a connu une forte hausse, portée par les plateformes logistiques en Lombardie et en Émilie-Romagne, ainsi que par les centres de données hyperscale dans le Latium et le Piémont. Ces installations exercent une influence plus prononcée sur le marché du ciment en Italie que le logement traditionnel. Par ailleurs, les rénovations industrielles et institutionnelles, soutenues par les financements du PNRR en faveur de l'efficacité énergétique, maintiennent une demande élevée pour les colonnes préfabriquées, les dalles de plancher et les mises à niveau des fondations. Si cet élan est manifeste, les analystes avertissent que le nombre de projets privés prêts à démarrer diminue après 2028, coïncidant avec un tassement du stimulus public. Ainsi, la trajectoire de croissance dépendra largement de la résilience des dépenses d'investissement des entreprises face aux incertitudes macroéconomiques.

Les Mandats Réglementaires Accélèrent l'Adoption du Ciment Composé

Depuis 2024, l'Italie applique pleinement la norme EN 197-5, permettant aux grades composites comme le CEM II/C-M d'incorporer des MCS. Cette mesure réduit non seulement le carbone incorporé, mais aussi l'exposition au SEQE de l'UE. Le mélange de Buzzi, utilisant de la pouzzolane de Campanie, a permis une réduction de l'empreinte carbone tout en satisfaisant aux exigences de résistance. Cette réalisation a immédiatement qualifié Buzzi pour les bonus d'achats verts dans le cadre des Critères Environnementaux Minimaux (CAM) italiens. À mesure que les allocations gratuites dans le cadre de la Phase IV du SEQE diminuent chaque année, toute réduction du ratio clinker se traduit directement par des économies de coûts. Cependant, les petits moulins, qui peuvent ne pas avoir un accès immédiat aux MCS, risquent d'être écartés des appels d'offres publics. Pour rester compétitifs, ils pourraient avoir besoin de former des partenariats d'approvisionnement ou de moderniser leurs fours pour accueillir des liants alternatifs.

La Numérisation Remodèle la Coordination de la Chaîne d'Approvisionnement de la Construction

Le Décret Législatif 50/2016 rend la maquette numérique (BIM) obligatoire pour les marchés publics. Cela pousse les fournisseurs de ciment à intégrer la planification des ressources d'entreprise, le suivi des expéditions et les tableaux de bord qualité aux jumeaux numériques des entrepreneurs. La flotte de camions-citernes connectés par IoT de Holcim transmet en temps réel les données d'affaissement et de température aux tablettes de chantier, réduisant les litiges qualité et minimisant les pénalités de temps d'arrêt. À Rezzato, Heidelberg Materials pilote la traçabilité par blockchain, intégrant des métriques carbone vérifiées dans les fiches de score LEED. Ces avancées façonnent déjà les critères d'attribution des méga-projets du PNRR, faisant de la maturité numérique un déterminant crucial des opportunités sur le marché du ciment en Italie. Les producteurs dépourvus de systèmes interopérables risquent d'être exclus de contrats lucratifs et pourraient avoir besoin de collaborer au sein de consortiums pour maintenir leur pertinence.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge croissante des coûts CO₂ de la Phase IV du SEQE | -0.5% | National, avec un impact aigu sur les usines à forte intensité de clinker du Nord de l'Italie | Court terme (≤ 2 ans) |

| Hausse des Coûts de l'Énergie et des Combustibles | -0.4% | National, en particulier les opérations de broyage à forte intensité énergétique | Moyen terme (2-4 ans) |

| Réduction de la disponibilité des MCS de cendres volantes et de laitier | -0.3% | National, avec des dépendances de la chaîne d'approvisionnement envers la Turquie et l'Europe de l'Est | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

La Phase IV du SEQE Impose des Coûts de Conformité Carbone Croissants

En 2025, les quotas du SEQE de l'UE ont fluctué. À mesure que les allocations gratuites accordées à l'industrie cimentière diminuent chaque année, les producteurs sont contraints d'acheter des certificats pour couvrir le déficit[2]Commission européenne, "SEQE de l'UE," climate.ec.europa.eu. Une usine produisant avec un ratio clinker de 70% devrait supporter des dépenses carbone supplémentaires. En l'absence de clauses de répercussion des coûts liées aux prix du SEQE, les marges bénéficiaires sont comprimées, entraînant des retards dans les modernisations de fours et les retrofits de captage de carbone. L'initiative de captage à Rezzato de Heidelberg Materials souligne que seules les entreprises financièrement solides peuvent investir dans des solutions qui consolident leur position sur le marché du ciment en Italie.

La Volatilité des Prix de l'Énergie Maintient la Pression sur les Coûts Opérationnels

Les fours italiens, fortement dépendants du gaz naturel, font face à des prix spot en 2025 qui restent élevés, maintenant leurs coûts variables à un niveau élevé. Les coûts élevés de l'électricité pour le broyage ont accordé aux importateurs côtiers en provenance de Turquie un avantage significatif en termes de coûts à l'arrivée. Une hausse des importations en 2024 met en évidence la vulnérabilité des ports de Ligurie et de Campanie face à un ciment étranger plus abordable. Le retrofit de récupération de chaleur résiduelle de Holcim dans son installation de Merone vise à réduire la consommation d'énergie thermique, mais les tendances actuelles des prix du gaz indiquent une longue période de retour sur investissement. Les pressions énergétiques persisteront jusqu'à ce que l'Italie ajuste son taux de combustibles co-traités pour se rapprocher de la moyenne européenne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Dominance des Formulations Composées sous l'Effet des Vents Favorables Carbone et Coûts

Le ciment composé a représenté 87,64% de la taille du marché du ciment en Italie en 2025, reflétant son avantage en termes de coûts et son éligibilité aux bonus d'achats verts CAM. Avec une teneur réduite en clinker, le ciment composé minimise non seulement les émissions directes de CO₂, mais protège également les producteurs des plafonds stricts du SEQE, facilitant le respect des engagements de neutralité carbone des entreprises. Les entités d'infrastructure, notamment celles relevant du PNRR, imposent souvent des grades CEM II/B-M ou CEM II/C-M. Cette préférence stimule la demande de fournisseurs de MCS et favorise l'extraction localisée de pouzzolane dans des régions comme la Campanie et la Sicile. Parallèlement, le Ciment Portland Ordinaire (CPO) se taille une niche, s'avérant indispensable pour les poutres de ponts préfabriquées, les revêtements de tunnels et les rechargements rapides de chaussées, qui exigent tous des résistances élevées en 24 heures. Si le ciment blanc ne représente qu'une faible part du volume total, il bénéficie d'un positionnement premium dans les projets de façades à Milan, Rome et Florence. Les ciments spéciaux répondent aux applications marines, à la résistance aux sulfates et aux coulages par temps froid, garantissant un portefeuille diversifié pour le marché du ciment en Italie, même face à la dominance des grades composés.

À l'avenir, le marché du ciment en Italie est prêt pour une trajectoire de croissance à double vitesse. Le Ciment Portland Ordinaire (CPO) devrait afficher un CAGR de 4,01% jusqu'en 2031, car sa chimie à haute résistance initiale convient aux travaux publics sensibles au facteur temps. D'autre part, des technologies innovantes à faible teneur en clinker comme le calcaire-argile calcinée (LC³) et la bélite-yéélimite-ferrite (BYF) sont actuellement en phase de test pilote. Heidelberg Materials, visant une réduction significative avec le LC³ sur son site de Rezzato, souligne l'avantage concurrentiel lié à l'adoption rapide de liants alternatifs conformes aux normes EN. Ainsi, le marché navigue dans un équilibre délicat entre coûts, empreinte carbone et défis techniques, assurant la pertinence continue du CPO même si la réglementation favorise le ciment composé.

Par Secteur d'Utilisation Final : Les Infrastructures Donnent le Rythme Tandis que le ��é�������Գپ���� Recule

Les infrastructures ont absorbé 40,67% de la part du marché du ciment en Italie en 2025 et devraient croître à un CAGR de 4,23% jusqu'en 2031. Avec un engagement envers des mises à niveau couvrant le rail, le métro, les autoroutes et les ports, ce segment est appelé à se développer jusqu'en 2031. Le corridor Naples–Bari devrait consommer des quantités importantes de ciment. Parallèlement, l'extension M4 de Milan et la Ligne C de Rome devraient mobiliser des quantités substantielles. Il est à noter que l'intensité cimentière des infrastructures dépasse celle du logement, soulignant l'influence significative des infrastructures sur le marché du ciment en Italie. Par ailleurs, les mandats de passation de marchés tels que la certification ISO 14001 et les données logistiques en temps réel font pencher la balance en faveur des grands acteurs numériquement agiles, marginalisant leurs homologues de taille intermédiaire encore analogiques.

La construction résidentielle connaît un ralentissement, principalement dû à l'expiration de l'incitation Superbonus 110% en décembre 2023. Cela a entraîné un arriéré de rénovations achevées et une forte baisse des nouveaux permis. De plus, les défis démographiques de l'Italie — une population vieillissante et une formation de ménages stagnante — constituent des obstacles structurels. Ces facteurs pourraient potentiellement réduire la part de marché du secteur résidentiel dans les années à venir. Sur une note plus positive, les projets commerciaux sont en voie de redressement, portés par un regain du tourisme et des taux d'occupation stabilisés. Cependant, l'essor des modèles de travail hybrides freine la demande de nouveaux espaces de bureaux. Pendant ce temps, les secteurs industriel et institutionnel — incluant les usines, entrepôts, hôpitaux et universités — bénéficient des subventions de rénovation du PNRR, leur offrant une base solide et constante. En conséquence, si les autres segments jouent un rôle stabilisateur, le marché du ciment en Italie oriente clairement son attention vers les infrastructures civiles.

Analyse Géographique

Historiquement, le Nord de l'Italie, avec sa solide base industrielle, a consommé la majorité du ciment du pays. Cependant, la conception du PNRR a déplacé l'orientation des financements vers le Sud, allouant une part substantielle au Mezzogiorno. Par conséquent, les régions du Sud ont dépassé la moyenne nationale et progressent pour combler un déficit d'infrastructure de longue date. Les contrats à fort volume, tels que le métro de Palerme, l'élargissement de l'autoroute de Calabre et le dragage du port de Bari, orientent le transport de clinker vers le Sud par voie ferrée et par barge. L'Italie centrale bénéficie de projets tels que l'achèvement du métro de Rome, les clusters de centres de données dans le Latium et les restaurations du patrimoine en Toscane, qui favorisent les ciments blancs et résistants aux sulfates.

La Lombardie se distingue comme le plus grand marché provincial. Cela est renforcé par le développement de parcs logistiques autour de Milan-Bergame et un double rôle dans le tunnel Turin–Lyon. Cependant, la croissance stagne à mesure que le pic de la vague de rénovation résidentielle est atteint et que les propriétaires commerciaux hésitent à lancer de nouvelles tours en raison des incertitudes liées au travail hybride. En revanche, les infrastructures du Sud devraient croître à un rythme plus rapide que le Nord. Cette croissance oriente les capacités de production vers Barletta, les moulins de Colacem dans le Latium et le terminal de Vicat Group en Sicile. Les régions côtières comme la Ligurie, la Campanie et la Sicile font face à une vive concurrence des importations, les expéditions turques et nord-africaines arrivant à des tarifs réduits à Gênes, Naples et Palerme. Si le déploiement progressif du MACF a momentanément exempté le ciment, permettant cet arbitrage de prix, il a également mis sous pression les producteurs nationaux. Pour maintenir leur position sur le marché du ciment en Italie, ces producteurs sont désormais contraints de rationaliser leur logistique et de diversifier leurs sources de combustibles.

Paysage Concurrentiel

Le marché du ciment en Italie est consolidé. Les vecteurs concurrentiels s'articulent de plus en plus autour des voies de décarbonation et de l'intégration numérique. Le plan de captage de carbone à Rezzato de Heidelberg Materials vise une élimination de 95% du CO₂ acheminé vers le hub offshore de Ravenne, alignant sa gamme de produits sur les instruments de dette de la Taxonomie de l'UE et permettant une tarification premium sur les grades à très faible teneur en carbone. Les petits moulins qui ne peuvent pas financer des plateformes numériques ou des retrofits de captage se trouvent à un carrefour stratégique : se consolider, se spécialiser ou se retirer. Les niches comprennent le ciment blanc, les mélanges à prise rapide pour les projets patrimoniaux et les bastions géographiques avec des barrières élevées au transport routier. Une perturbation se prépare également du côté des liants alternatifs.

Leaders du Secteur du Ciment en Italie

Heidelberg Materials

Buzzi SpA

Colacem S.p.A.

Alpacem

Holcim

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Alpacem a acquis l'usine de ciment de Fanna près de Pordenone. Dans le cadre de cette acquisition, la société a acquis l'usine intégrée d'une capacité de 0,66 Mt/an ainsi qu'un certain nombre d'usines de béton prêt à l'emploi.

- Septembre 2024 : Heidelberg Materials a lancé une étude de faisabilité pour un projet de décarbonation dans son usine de ciment de Rezzato Mazzano dans la province de Brescia, qui pourrait devenir la première usine en Italie à produire du ciment et du béton Net Zéro avec captage de carbone.

Périmètre du Rapport sur le Marché du Ciment en Italie

Le ciment est une poudre finement broyée qui, mélangée à de l'eau, forme une substance dure et durable appelée béton. C'est un ingrédient essentiel dans le secteur de la construction, utilisé comme matériau liant pour agglomérer des granulats tels que le sable, le gravier et la pierre concassée.

Le marché du ciment est segmenté par type de produit et secteur d'utilisation final. Par type de produit, le marché est segmenté en ciment portland ordinaire (CPO), ciment composé, ciment blanc et autres (composite, coloré). Par secteur d'utilisation final, le marché est segmenté en résidentiel, commercial, industriel et institutionnel, et infrastructure. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (Tonnes).

| Ciment Portland Ordinaire (CPO) |

| Ciment Composé |

| Ciment Blanc |

| Autres Ciments Spécialisés |

| ��é�������Գپ���� |

| Commercial |

| Industriel et Institutionnel |

| Infrastructure |

| Par Type de Produit | Ciment Portland Ordinaire (CPO) |

| Ciment Composé | |

| Ciment Blanc | |

| Autres Ciments Spécialisés | |

| Par Secteur d'Utilisation Final | ��é�������Գپ���� |

| Commercial | |

| Industriel et Institutionnel | |

| Infrastructure |

Questions Clés Répondues dans le Rapport

Quel est le volume actuel du marché du ciment en Italie et sa croissance attendue jusqu'en 2031 ?

Le marché s'établit à 23,79 millions de tonnes en 2026 et devrait atteindre 28,83 millions de tonnes d'ici 2031, suivant un CAGR de 3,92%.

Quel segment génère la demande la plus élevée en ciment en Italie ?

Les infrastructures dominent la demande avec une part de 40,67% en 2025, soutenues par des projets ferroviaires, de métro et d'autoroutes financés par le PNRR, et devraient croître à un CAGR de 4,23% jusqu'en 2031.

Pourquoi le ciment composé est-il dominant en Italie ?

La norme EN 197-5 autorise jusqu'à 50% de teneur en MCS, réduisant les coûts et l'intensité carbone, ce qui a permis aux grades composés de capter 87,64% de la part de marché en 2025.

Quelle région devrait connaître la croissance la plus rapide de la consommation de ciment ?

Le Sud de l'Italie devrait être la région à la croissance la plus rapide, car les fonds du PNRR donnent la priorité aux infrastructures en retard en Campanie, Sicile, Calabre, Pouilles et Basilicate.

Quelles tendances technologiques façonnent l'avantage concurrentiel ?

L'intégration de la logistique numérique via les flottes IoT, le partage de données BIM et la traçabilité par blockchain est désormais un prérequis pour remporter des contrats de travaux publics à long terme.

Dernière mise à jour de la page le: