Taille et part du marché de l'énergie éolienne en Iran

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

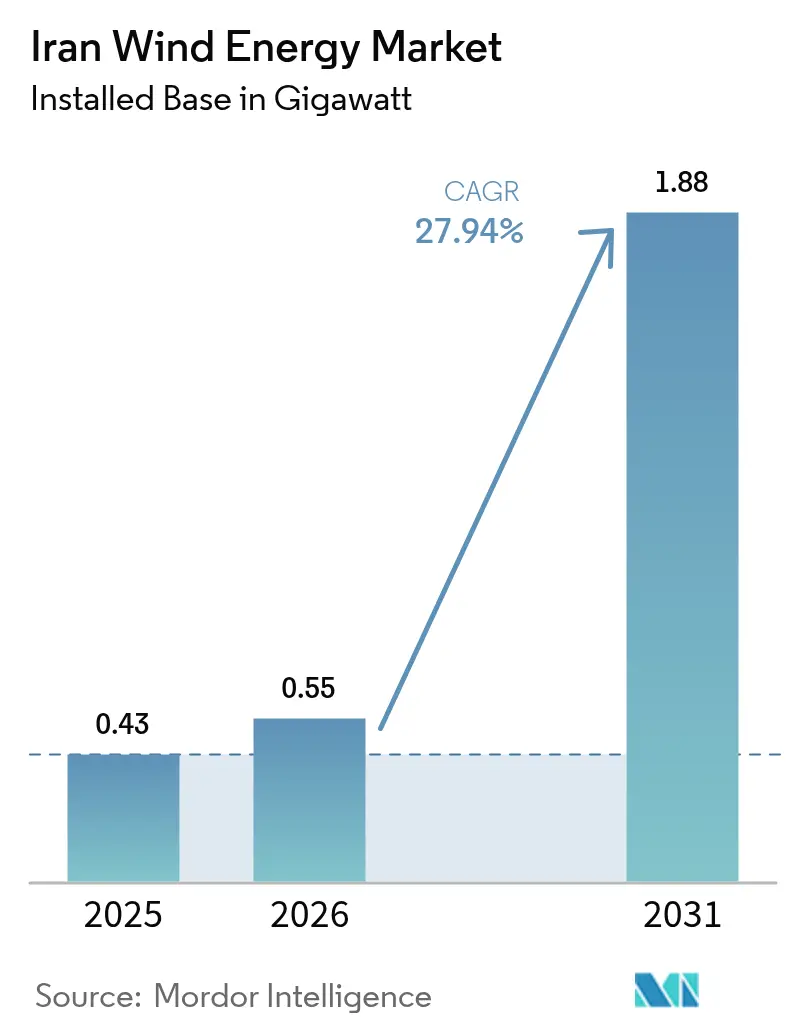

| Taille du marché de l'année de base (2025) | 0.43 gigawatt |

| Volume du Marché (2026) | 0.55 gigawatt |

| Volume du Marché (2031) | 1.88 gigawatt |

| Taux de croissance (2026 - 2031) | 27.94% CAGR |

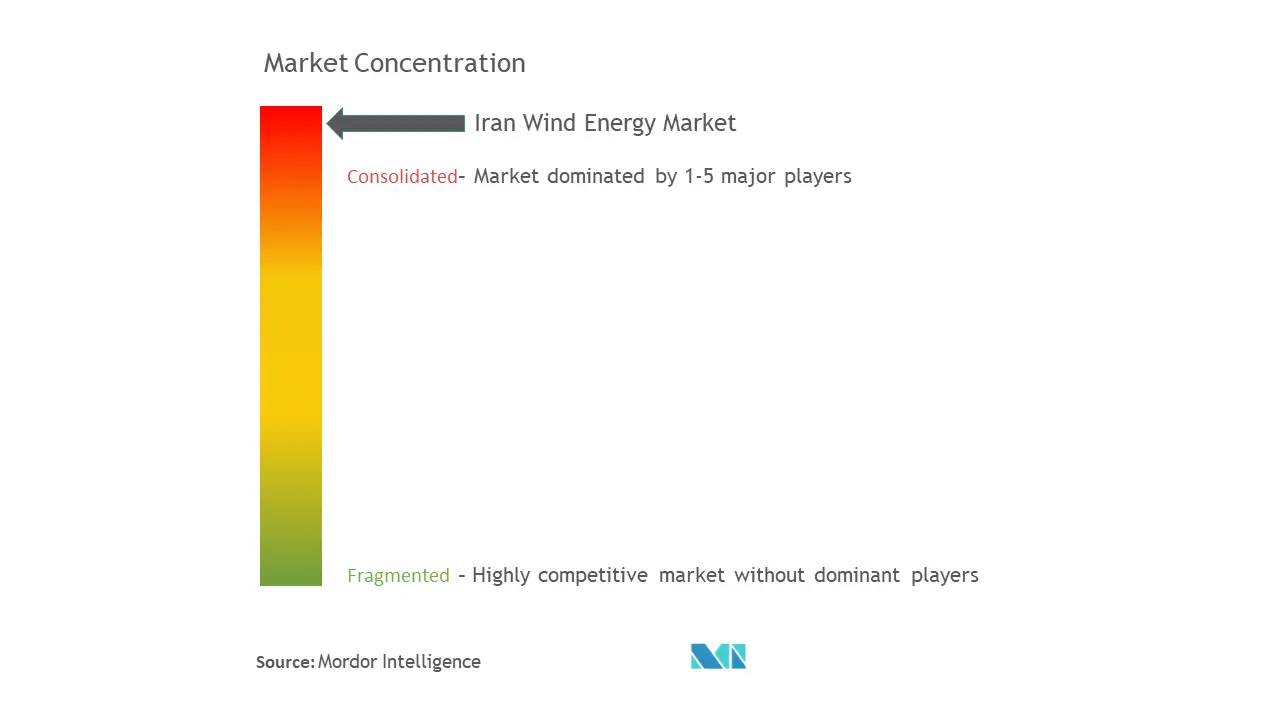

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie éolienne en Iran par ���ϲ�����

La taille du marché de l'énergie éolienne en Iran était évaluée à 0,43 gigawatt en 2025 et devrait croître de 0,55 gigawatt en 2026 pour atteindre 1,88 gigawatt d'ici 2031, à un TCAC de 27,94 % au cours de la période de prévision (2026-2031).

La croissance est portée par un déficit d'approvisionnement en électricité supérieur à 20 000 MW, qui a entraîné des délestages tournants et contraint les décideurs politiques à accélérer les ajouts en énergies renouvelables malgré les sanctions et la rareté des capitaux. Un tarif d'achat garanti de 9,5 ¢/kWh pour les 4,5 premières années, suivi de contrats d'achat d'électricité (PPA) négociables sur 20 ans à la Bourse iranienne de l'énergie (IRENEX), ancre les revenus des investisseurs et compense la volatilité du rial. Les projets terrestres représentent l'intégralité de la capacité installée, tandis que le potentiel en mer dans la mer Caspienne et le golfe Persique reste inexploité en raison des obstacles liés aux coûts et à la technologie. MAPNA Group domine la fourniture de turbines et la réalisation de projets depuis le départ des équipementiers occidentaux à la suite des sanctions de 2018.

Principaux enseignements du rapport

- Par emplacement, l'éolien terrestre a capté 100,00 % de la part de marché de l'énergie éolienne en Iran en 2025 et devrait se développer à un TCAC de 27,94 % jusqu'en 2031.

- Par capacité de turbine, les unités jusqu'à 3 MW détenaient 61,40 % de la part de marché de l'énergie éolienne en Iran en 2025, tandis que la classe de 3 à 6 MW est prévue pour croître à un TCAC de 33,10 % jusqu'en 2031.

- Par application, les projets à l'échelle des services publics représentaient 84,10 % de la taille du marché de l'énergie éolienne en Iran en 2025 et progressent à un TCAC de 29,45 % jusqu'en 2031.

- Le fabricant national MAPNA, en collaboration avec MahTaab, a fourni 62 % des turbines mises en service en 2024, soulignant un paysage concurrentiel fragmenté mais de plus en plus ancré dans la production nationale sur le marché de l'énergie éolienne en Iran.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie éolienne en Iran

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Objectif gouvernemental de 10 GW à l'horizon 2025 et incitations de la SATBA | 6.2% | National, concentré dans le Sistan-Baloutchistan, le Qazvin, le Khorasan et l'Azerbaïdjan-Est | Moyen terme (2 à 4 ans) |

| Déficit croissant d'approvisionnement en électricité et pression liée aux délestages | 8.5% | National, aigu à Téhéran, Ispahan et dans les provinces industrielles | Court terme (≤ 2 ans) |

| >100 GW de ressources éoliennes de haute qualité identifiées dans le nord-ouest et le sud-est | 3.8% | Nord-ouest (Gilan, Azerbaïdjan-Est, Ardabil) et Sud-est (Sistan-Baloutchistan) | Long terme (≥ 4 ans) |

| Le projet Mil Nader avec un facteur de capacité record de 85 % prouve la bancabilité | 4.1% | National, effet de démonstration le plus fort dans le sud-est de l'Iran (Sistan-Baloutchistan) | Moyen terme (2 à 4 ans) |

| Les PPA négociables sur 20 ans à l'IRENEX débloquent le financement local | 5.3% | National, bénéfice pour les projets >10 MW avec accès au réseau | Long terme (≥ 4 ans) |

| Demande de micro-réseaux hybrides dans les provinces isolées alimentées au diesel | 2.4% | Provinces frontalières (Sistan-Baloutchistan, Kurdistan, Khorasan du Sud), zones isolées à plus de 50 km du réseau | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

L'objectif gouvernemental de 10 GW et les incitations de la SATBA accélèrent les appels d'offres

Le septième plan national de développement de l'Iran prévoit 30 000 MW d'énergies renouvelables d'ici 2030, dont 5 000 MW d'éolien. La SATBA a signé 11 GW de protocoles d'accord avec des développeurs privés en 2024, et de nouvelles règles adoptées en décembre 2024 ont réduit les obstacles à l'octroi de licences et ouvert des lignes de crédit du Fonds national de développement.(1)"SATBA cherche des investisseurs pour développer des centrales électriques renouvelables", Tehran Times, tehrantimes.com Le tarif de 9,5 ¢/kWh valable pendant 4,5 ans amortit les fluctuations du taux de change, tandis que les PPA négociables permettent une découverte des prix à l'IRENEX. Ensemble, ces mesures attirent les capitaux nationaux vers le marché de l'énergie éolienne en Iran et réduisent la dépendance aux rares financements étrangers. Le programme priorise également les régions à fort potentiel éolien, ce qui soutient des gains de capacité rapides jusqu'en 2030.

Le déficit croissant d'approvisionnement en électricité et la pression liée aux délestages créent un sentiment d'urgence

La capacité opérationnelle était proche de 62 000 MW en 2024, face à des pics pouvant atteindre 80 000 MW, laissant des lacunes qui ont provoqué des coupures d'électricité à Téhéran et des arrêts d'usines à Ispahan. Les pénuries de gaz ont contraint les centrales à brûler du diesel, augmentant les coûts et les émissions. Les pertes en réseau de 13 % aggravent la pénurie. L'éolien de haute qualité dans le Sistan-Baloutchistan fournit de l'électricité durant les pics estivaux, allégeant la pression sur les unités thermiques. Face au tollé public, les régulateurs ont accéléré l'octroi des licences, ce qui propulse les nouvelles installations éoliennes terrestres sur le marché de l'énergie éolienne en Iran plus rapidement que les plans initiaux ne le prévoyaient.

Le projet Mil Nader avec un facteur de capacité record de 85 % prouve la bancabilité

Le parc éolien de 50 MW Mil Nader a affiché un facteur de capacité de 85,49 % au cours de son premier mois d'exploitation en juin 2024, égalant les références des installations en mer.(2)Groupe MAPNA, "Mil Nader Record", mapnagroup.com Les turbines domestiques de 2,5 MW ont assuré cette performance, dissipant les craintes liées au risque technologique parmi les banques locales qui prêtent à des taux supérieurs à 24 %. MAPNA envisage d'étendre le site vers 600-700 MW, montrant comment des ressources éprouvées peuvent débloquer des investissements à l'échelle des services publics. L'exploitation réussie a renforcé la confiance sur l'ensemble du marché de l'énergie éolienne en Iran et influence les choix de sites de la SATBA pour les futurs appels d'offres.

Les PPA négociables sur 20 ans à l'IRENEX débloquent le financement local

L'IRENEX a négocié 232 millions de kWh d'électricité renouvelable entre mars et juillet 2024 à un prix moyen de 7,7 ¢/kWh, offrant aux développeurs un flux de revenus secondaire.(3)IRENEX, "Renewable PPA Trading", iremax.ir La bourse atténue le risque lié à un acheteur unique et permet les ventes aux utilisateurs industriels et aux mineurs de cryptomonnaies prêts à payer des primes pour un approvisionnement stable. Les contrats de vingt ans correspondent à la durée de vie des turbines et satisfont aux durées des prêts bancaires. Bien que les droits d'intervention des prêteurs restent limités, le mécanisme renforce les prévisions de flux de trésorerie et élargit la base de financement pour les grands projets sur le marché de l'énergie éolienne en Iran.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Érosion du tarif d'achat à 3 ¢/kWh après la dévaluation du rial | -4.2% | National, affecte tous les projets dépendant des revenus du tarif d'achat | Court terme (≤ 2 ans) |

| Sanctions américaines/européennes limitant les capitaux étrangers et les turbines | -7.8% | National, affecte tous les projets nécessitant des composants importés ou un financement étranger | Long terme (≥ 4 ans) |

| Coûts d'emprunt nationaux élevés (>24 %) réduisant le taux de rendement interne des projets | -5.4% | National, plus aigu pour les développeurs sans accès aux banques liées au gouvernement | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement du réseau dans les provinces désertiques provoquant un écrêtement | -3.1% | Provinces désertiques (Khorasan du Sud, Yazd, Kerman), zones à plus de 50 km des sous-stations | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Les coûts d'emprunt nationaux élevés réduisent le taux de rendement interne des projets

Des taux de prêt bancaire supérieurs à 24 % érodent les rendements des projets, rendant de nombreuses propositions non finançables à moins que les porteurs de projets ne recourent aux prêts concessionnels du Fonds national de développement.(4)Agence internationale de l'énergie, "Renewables 2024 : Analyse et prévisions jusqu'en 2030", iea.org L'inflation et la volatilité du rial contraignent à libeller les coûts en monnaie locale même lorsque les intrants sont tarifés en USD. La faiblesse des droits d'intervention dissuade le recours à de véritables structures de financement de projet, de sorte que les développeurs s'appuient sur le financement par bilan. Cet environnement limite la participation des petites entreprises et restreint la diversification au sein du secteur de l'énergie éolienne en Iran.

Sanctions américaines/européennes limitant les capitaux étrangers et les turbines

Le décret exécutif 13846 et le règlement européen 267/2012 bloquent les exportations de turbines occidentales et entravent les canaux internationaux d'assurance et de paiement. Vestas, Siemens Gamesa, GE Vernova et Nordex se sont retirés après 2018, supprimant les machines de grande capacité du pipeline. Les équipementiers chinois sont restés prudents en raison du risque de sanctions secondaires, laissant la plateforme 2,5 MW de MAPNA comme option principale. La limitation des puissances de turbines disponibles augmente les coûts des équipements périphériques et ralentit les mises à niveau technologiques sur l'ensemble du marché de l'énergie éolienne en Iran.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par emplacement : Le monopole terrestre masque le potentiel en mer

L'éolien terrestre représente 100 % de la capacité installée et devrait passer de 430 MW en 2025 à 1 880 MW d'ici 2031, suivant le TCAC global du marché de l'énergie éolienne en Iran. La taille du marché de l'énergie éolienne en Iran pour les projets terrestres bénéficie de corridors éprouvés dans le Sistan-Baloutchistan, le Qazvin, le Khorasan et l'Azerbaïdjan-Est. Les développeurs privilégient les terrains situés à moins de 50 km des sous-stations afin d'éviter de coûteux travaux de renforcement du réseau de transport. Les ressources en mer dans la mer Caspienne et le golfe Persique présentent un potentiel technique mais restent inexploitées car l'Iran ne dispose pas de turbines homologuées pour l'offshore, de navires d'installation ni de câblage spécialisé. Les coûts d'investissement actuels sont deux à trois fois supérieurs à ceux de l'éolien terrestre, un obstacle face aux taux d'emprunt nationaux dépassant 24 %. Les planificateurs du réseau privilégient donc les extensions terrestres pouvant recourir à la fabrication locale et s'alignant sur le régime simplifié d'octroi de licences de la SATBA. Sans allègement des sanctions ou subvention ciblée, l'éolien en mer est peu susceptible d'entrer sur le marché de l'énergie éolienne en Iran avant 2030.

Bien que la politique favorise encore le développement terrestre, les gouvernements provinciaux le long de la côte caspienne poursuivent des évaluations techniques des fondations monopieu et à poids propre dans des profondeurs d'eau inférieures à 50 m. Les zones plus profondes nécessiteraient des plateformes flottantes, mais aucun chantier naval national n'est encore en mesure de les fabriquer. Si des prototypes offshore émergent après 2027, ils pourraient permettre l'utilisation de rotors plus grands réduisant les coûts actualisés de l'énergie, mais ces gains dépendent d'un assouplissement des contrôles à l'exportation sur les matériaux composites avancés. En attendant, l'éolien terrestre reste le seul moteur de croissance du marché de l'énergie éolienne en Iran.

Par capacité de turbine : Le glissement vers le segment de 3 à 6 MW reflète la quête d'efficacité

Les unités jusqu'à 3 MW détenaient une part de 61,40 % du marché de l'énergie éolienne en Iran en 2025, mais leur croissance sera inférieure à celle des machines plus grandes. La classe de 3 à 6 MW est prévue pour se développer à un TCAC de 33,10 %, portée par des hauteurs de moyeu plus élevées, un nombre de fondations réduit et des coûts de maintenance inférieurs. La taille du marché de l'énergie éolienne en Iran pour cette classe progressera dès que MAPNA commercialisera sa plateforme prévue de 4,5 MW. Les importations de machines Siemens Gamesa de 3,2 MW antérieures à 2018 continuent d'afficher des performances favorables à Siahpoush et sont prévues pour le projet Tizbaad de 99,2 MW. Le manque de nouvelles importations limite l'offre, mais la rétro-ingénierie nationale pourrait combler une partie du déficit.

Les contraintes d'approvisionnement plafonnent le segment au-dessus de 6 MW, qui reste à zéro capacité. Les pales de plus de 65 m nécessitent de la fibre de carbone et des systèmes de calage à pas variable de précision, soumis à des restrictions à l'exportation. En l'absence d'entrée chinoise ou d'allègement des sanctions, les développeurs continueront d'optimiser les configurations de 3 à 6 MW. Même dans ces limites, les turbines de plus de 3 MW peuvent réduire les coûts des équipements périphériques en diminuant le nombre de plateformes et de câbles par mégawatt, ce qui en fait le segment à la croissance la plus rapide du marché de l'énergie éolienne en Iran.

Par application : La domination de l'échelle des services publics reflète la politique de priorité au réseau

Les parcs à l'échelle des services publics représentaient 84,10 % de la capacité installée en 2025 et croîtront à un TCAC de 29,45 % jusqu'en 2031, reflétant la concentration de la SATBA sur des projets de 50 à 100 MW ou plus. Cette orientation permet aux planificateurs de combler rapidement le déficit de 20 000 MW et de justifier la construction de nouvelles lignes à 400 kV. Les développeurs ont également la possibilité de vendre la production excédentaire sur l'IRENEX, ce qui renforce la stabilité des revenus. La taille du marché de l'énergie éolienne en Iran pour les projets de services publics domine donc le paysage et devrait maintenir son avance.

Les projets commerciaux et industriels sont freinés par l'absence de comptage net et par des coûts d'emprunt élevés. Seules de grandes entreprises telles que Mobarakeh Steel ont financé des installations renouvelables pour leurs besoins propres. L'éolien communautaire reste négligeable faute de modèle de financement coopératif et de soutien politique limité. Des micro-réseaux hybrides de 1 à 5 MW pourraient émerger dans les provinces frontalières, mais ils n'ajouteront qu'une fraction modeste au marché de l'énergie éolienne en Iran d'ici 2030.

Analyse géographique

Le Sistan-Baloutchistan est en tête des nouvelles capacités grâce aux vents des 120 jours qui ont valu à Mil Nader son facteur de capacité de 85,49 %. L'Azerbaïdjan-Est, le Gilan et l'Ardabil accueillent la plupart des parcs existants et bénéficient de la proximité des centres de charge de Téhéran et Tabriz, ce qui réduit les pertes en transport. Le Qazvin abrite le parc Siahpoush de 61,2 MW et est désigné pour de futurs projets MAPNA qui renforceront les totaux régionaux. Le Khorasan offre des ressources importantes, mais les goulots d'étranglement au niveau des sous-stations isolées ralentissent le développement.

Les provinces caspiennes ont commencé des évaluations offshore mais font face à des vitesses de vent modestes de 4,5 à 5,8 m/s près des côtes. Les côtes méridionales à Bushehr et Hormozgan présentent des vents plus forts mais nécessitent des fondations flottantes car les profondeurs dépassent 400 m après les premiers 50 km. Sans navires spécialisés ni incitations financières, l'éolien en mer reste une perspective post-2030. Les provinces centrales comme Ispahan et Yazd affichent un potentiel éolien modéré et conviennent mieux aux hybrides solaires-éoliens alimentant des usines ou des communautés isolées.

D'ici 2030, les capitaux se concentreront dans le Sistan-Baloutchistan, le Qazvin, le Khorasan et l'Azerbaïdjan-Est, où les facteurs de capacité dépassent 40 % et où les réseaux existants peuvent absorber de nouveaux mégawatts. Les provinces en dehors de ces corridors pourraient nécessiter des tarifs d'achat majorés ou des subventions de transport pour attirer les développeurs, d'autant plus que le marché de l'énergie éolienne en Iran vise l'objectif national de 5 GW.

Paysage concurrentiel

MAPNA Group ancre le marché de l'énergie éolienne en Iran grâce à une fabrication intégrée verticalement et à un protocole d'accord de développement de 3 GW avec la SATBA. Sa gamme domestique de turbines de 2,5 MW, ses services d'ingénierie, d'approvisionnement et de construction (EPC) et son exploitation de centrales électriques lui confèrent des avantages d'échelle et lui garantissent le soutien du Fonds national de développement. MahTaab Group, SUNIR, Saba Niroo et Ghods Niroo Engineering détiennent de plus petits portefeuilles de projets et s'appuient souvent sur l'équipement de MAPNA. Les lacunes dans les composants tels que les pales, les mâts et les générateurs ouvrent des opportunités à des entreprises comme Sadid Industrial Group pour développer l'approvisionnement local sous les sanctions.

Les initiatives stratégiques sont axées sur l'intégration verticale et les modèles de demande captive. MAPNA a étendu ses activités de la fabrication à la propriété de projets, tandis que Mobarakeh Steel finance un projet solaire de 600 MW pour se prémunir contre le risque réseau, un modèle transposable à l'éolien. La participation chinoise est limitée, mais un protocole d'accord de janvier 2025 avec Hainan Elite Energy signale une entrée potentielle si les sanctions s'assouplissent.(5)"Private sector to build 11,000 MW of renewable power plants in Iran", Tehran Times, tehrantimes.com Le leadership technologique se concentre désormais sur l'optimisation du facteur de capacité sur les sites à fort potentiel éolien plutôt que sur des turbines de plus grande puissance.

L'incertitude politique concernant les tarifs d'achat et les retards de paiement maintient les petites entreprises dans la prudence. Les banques accordent leur préférence aux projets soutenus par MAPNA ou par des entités liées à l'État. Par conséquent, la concentration du marché devrait rester élevée jusqu'en 2030, même si de nouveaux prestataires EPC nationaux émergent.

Leaders du secteur de l'énergie éolienne en Iran

MAPNA Group

MahTaab Group

General Electric Company

Vestas Wind Systems AS

Siemens Gamesa Renewable Energy SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : MAPNA Group et la SATBA ont signé un protocole d'accord pour développer 3 000 MW de centrales d'énergie renouvelable, avec un financement du Fonds national de développement et des options de vente à l'IRENEX.

- Janvier 2025 : Hainan Elite Energy et l'Organisation iranienne de l'énergie atomique ont convenu d'un cadre d'investissement 70-30 pour les énergies renouvelables, marquant le premier engagement public de capitaux étrangers depuis 2018.

- Décembre 2024 : La SATBA a simplifié les procédures d'octroi de licences dans le cadre de réglementations révisées et a invité les investisseurs à ajouter 10 000 MW d'énergies renouvelables d'ici mars 2026.

- Juin 2024 : MAPNA a mis en service le parc éolien de 50 MW Mil Nader, enregistrant un facteur de capacité de 85,49 % pour son premier mois d'exploitation.

Périmètre du rapport sur le marché de l'énergie éolienne en Iran

L'énergie éolienne est l'énergie obtenue à partir de la force du vent. L'énergie éolienne décrit le processus de capture du vent pour produire de l'énergie mécanique ou électrique. C'est la deuxième source de production d'énergies renouvelables dans le monde. Le dimensionnement et les prévisions du marché pour chaque segment ont été basés sur la capacité installée en mégawatts (MW). Le rapport sur le marché de l'énergie éolienne en Iran comprend :

| Terrestre |

| En mer |

| Jusqu'à 3 MW |

| De 3 à 6 MW |

| Au-dessus de 6 MW |

| À l'échelle des services publics |

| Commercial et industriel |

| Projets communautaires |

| Nacelle/Turbine |

| Pale |

| ��� |

| Générateur et boîte de vitesses |

| Équipements de raccordement |

| Par emplacement | Terrestre |

| En mer | |

| Par capacité de turbine | Jusqu'à 3 MW |

| De 3 à 6 MW | |

| Au-dessus de 6 MW | |

| Par application | À l'échelle des services publics |

| Commercial et industriel | |

| Projets communautaires | |

| Par composant (analyse qualitative) | Nacelle/Turbine |

| Pale | |

| ��� | |

| Générateur et boîte de vitesses | |

| Équipements de raccordement |

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché de l'énergie éolienne en Iran et ses perspectives de croissance ?

La taille du marché de l'énergie éolienne en Iran a atteint 550 MW en 2026 et devrait atteindre 1 880 MW d'ici 2031, avec un TCAC de 27,94 %.

Qu'est-ce qui stimule la croissance à court terme des projets éoliens en Iran ?

Un déficit de puissance de 20 000 MW, des délestages tournants et un tarif d'achat de 9,5 ¢/kWh adossé à des PPA négociables accélèrent les approbations de projets.

Quel segment de turbine devrait connaître la croissance la plus rapide ?

La classe de 3 à 6 MW devrait se développer à un TCAC de 33,10 % jusqu'en 2031, car elle offre des hauteurs de moyeu plus élevées et des coûts d'équipements périphériques inférieurs.

Pourquoi l'éolien en mer est-il encore absent en Iran ?

L'absence de turbines homologuées pour l'offshore, de navires d'installation et de financement dans le contexte des sanctions maintient des coûts élevés et retarde le développement.

Qui est le leader national de la fabrication de turbines ?

MAPNA Group fabrique des machines de 2,5 MW, exploite des parcs phares comme Mil Nader et détient un accord de développement de 3 GW avec la SATBA.

Quels outils de financement soutiennent les nouveaux parcs éoliens ?

Les développeurs combinent le tarif d'achat de 9,5 ¢/kWh avec des PPA de 20 ans négociables à l'IRENEX et peuvent accéder aux prêts concessionnels du Fonds national de développement.

Dernière mise à jour de la page le: