Taille et part du marché mondial des immunoglobulines intraveineuses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.51 Milliards de dollars |

| Taille du Marché (2031) | 24.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des immunoglobulines intraveineuses par ���ϲ�����

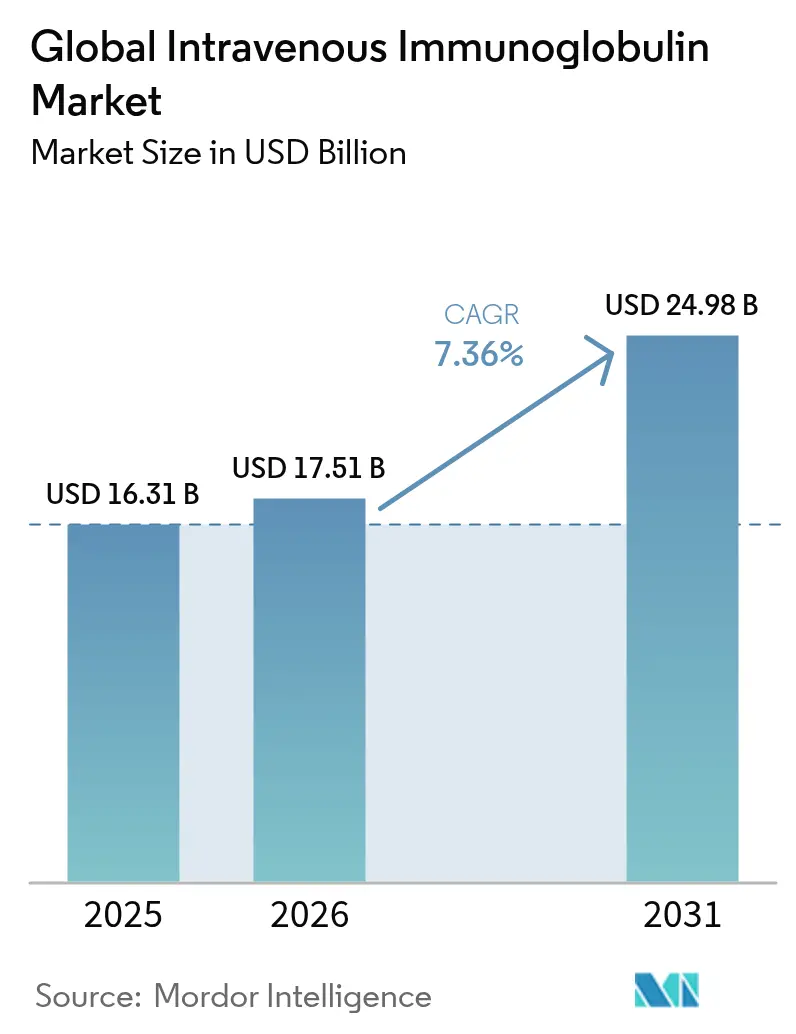

La taille du marché des immunoglobulines intraveineuses devrait passer de 16,31 milliards USD en 2025 à 17,51 milliards USD en 2026 et devrait atteindre 24,98 milliards USD d'ici 2031, à un TCAC de 7,36 % sur la période 2026-2031. L'utilisation clinique croissante au-delà du déficit immunitaire primitif, le vieillissement démographique et les investissements soutenus en capacité par les fractionneurs renforcent tous les fondamentaux de la demande. L'Amérique du Nord domine le marché des immunoglobulines intraveineuses en raison de voies de remboursement bien établies et de dépenses élevées par habitant, tandis que les gains rapides d'accès aux soins de santé et les réformes politiques propulsent l'Asie-Pacifique. Les IgG conservent leur statut dominant, et l'élargissement des indications neurologiques telles que la polyneuropathie démyélinisante inflammatoire chronique élargit le paysage des opportunités du marché des immunoglobulines intraveineuses[2]Octapharma USA, "Tendances des cliniques spécialisées en IVIG," octapharmausa.com.

Principaux enseignements du rapport

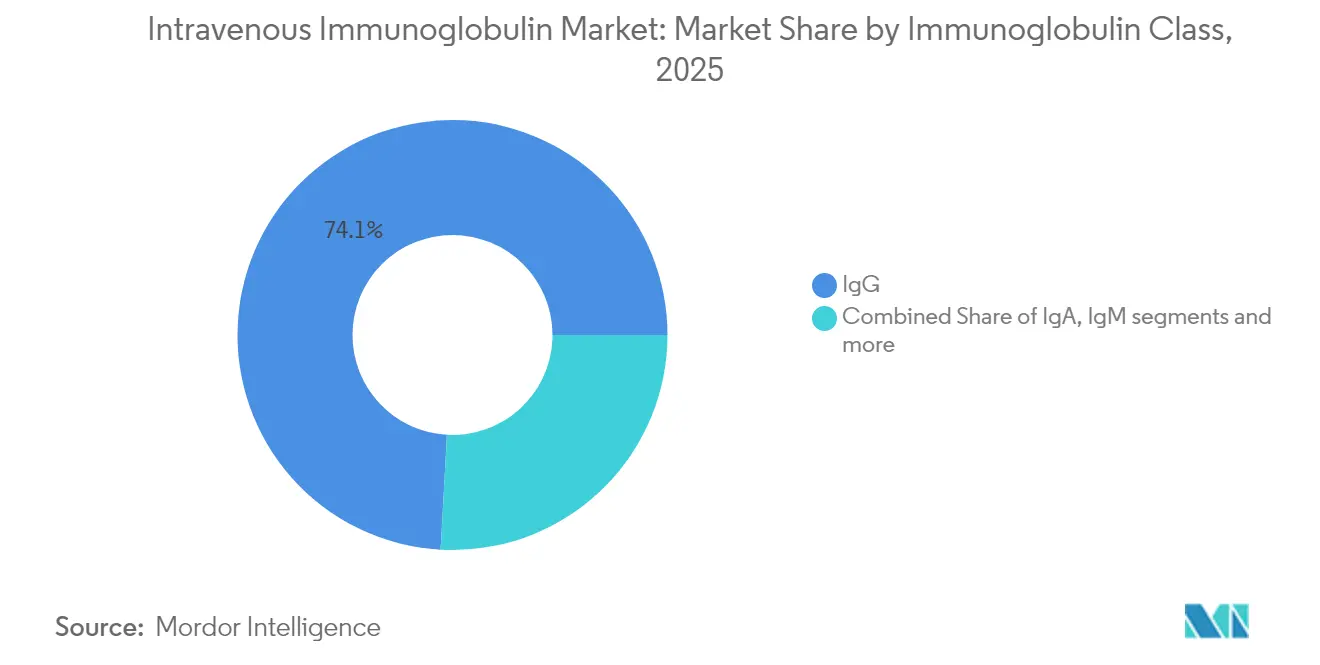

- Par classe d'immunoglobuline, les IgG ont capté 74,12 % de la part du marché des immunoglobulines intraveineuses en 2025 ; elles devraient également se développer à un TCAC de 8,17 % jusqu'en 2031.

- Par application, l'hypogammaglobulinémie représentait 32,05 % de la taille du marché des immunoglobulines intraveineuses en 2025, tandis que la myasthénie grave progresse à un TCAC de 7,89 % jusqu'en 2031.

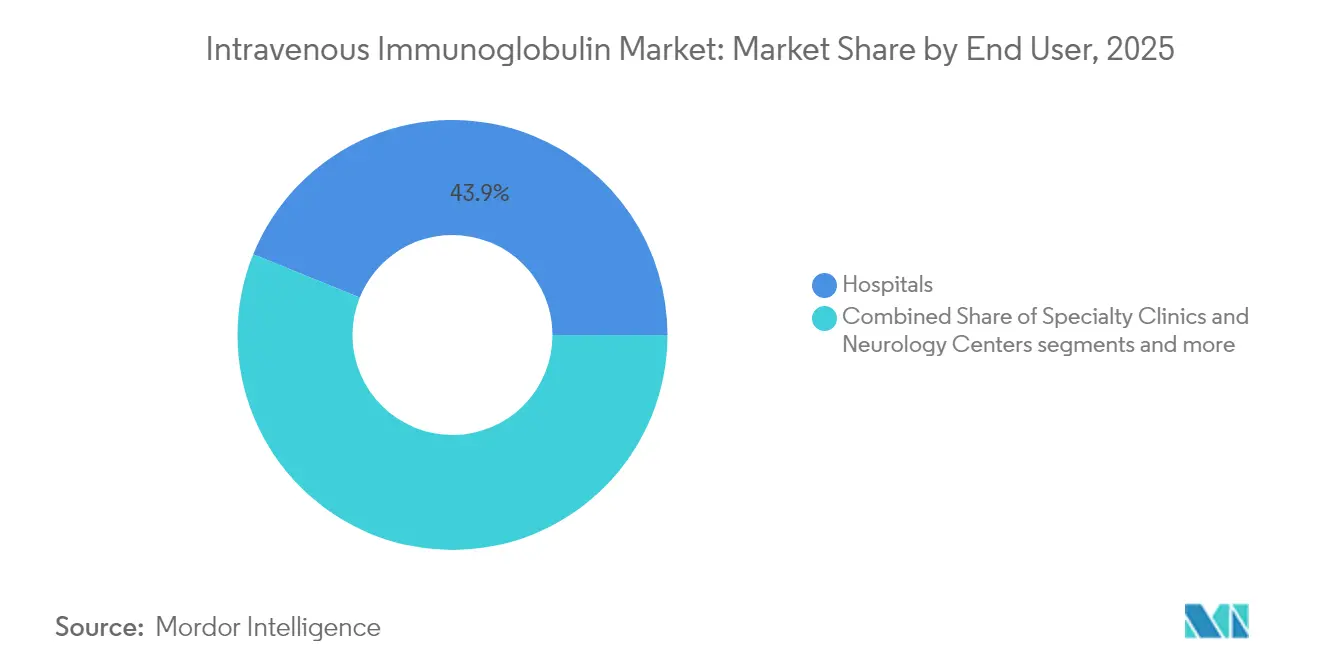

- Par utilisateur final, les hôpitaux détenaient 43,88 % de la part des revenus en 2025 ; les cliniques spécialisées et les centres de neurologie devraient connaître la croissance la plus rapide, à un TCAC de 8,12 % jusqu'en 2031.

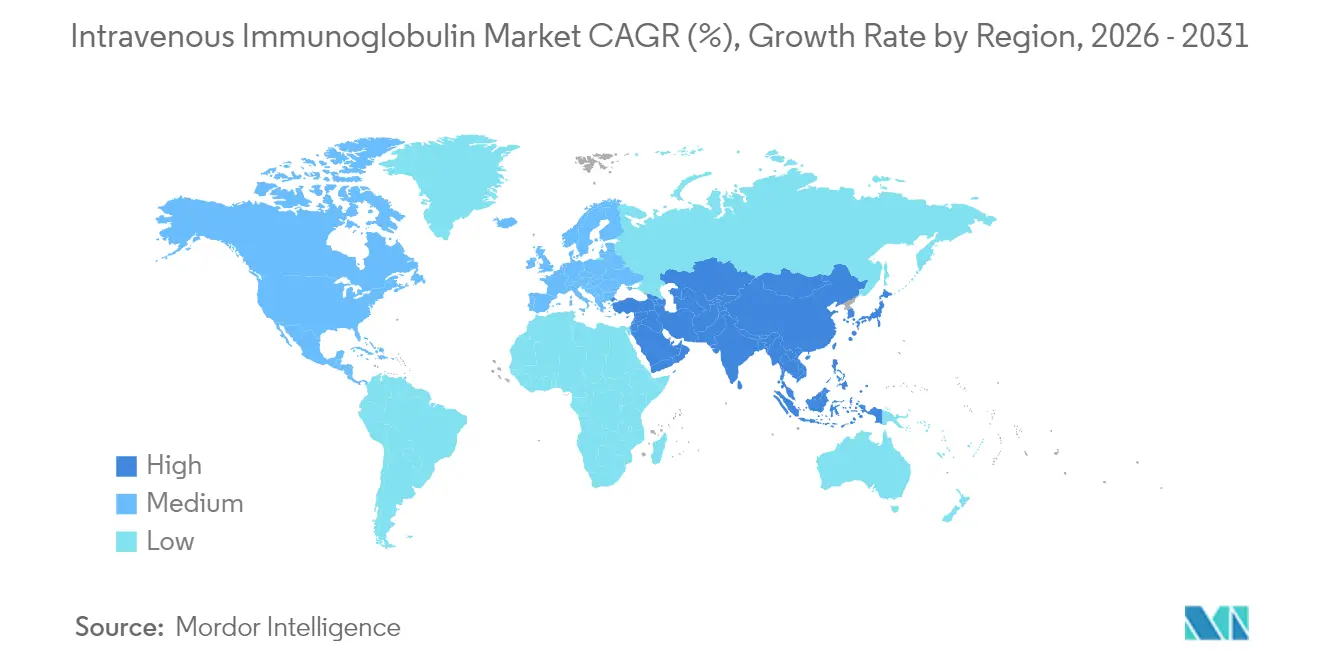

- Par géographie, l'Amérique du Nord était en tête avec 41,92 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait s'accélérer à un TCAC de 8,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des immunoglobulines intraveineuses

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de la population gériatrique | +1.8% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Adoption accrue de la thérapie par immunoglobulines | +1.5% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Prévalence croissante des troubles de l'immunodéficience et des troubles hémorragiques | +1.2% | Mondial, avec accélération sur les marchés émergents | Moyen terme (2-4 ans) |

| Avancées dans la technologie de fractionnement plasmatique | +0.9% | Centres de fabrication en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Utilisation neurologique hors indication et assouplissement du remboursement en Asie | +0.8% | Cœur de l'APAC, débordement vers le MEA | Moyen terme (2-4 ans) |

| Centres régionaux de collecte plasmatique renforçant la sécurité de l'approvisionnement | +0.6% | Mondial, avec un accent sur les centres de collecte aux É�ٲ��ٲ�-���Ծ��� et dans l'UE | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Augmentation de la population gériatrique

Le déclin immunitaire lié à l'âge accroît la susceptibilité aux infections et aux troubles auto-immuns, ce qui soutient la demande à long terme sur le marché des immunoglobulines intraveineuses. L'Asie-Pacifique ressent le plus cet effet, car le vieillissement rapide de la population s'aligne sur une portée diagnostique plus large et une couverture d'assurance étendue. La tendance démographique amplifie également les immunodéficiences secondaires liées aux thérapies anticancéreuses, stimulant davantage l'utilisation. La trajectoire des dépenses en technologies médicales au Japon souligne comment le vieillissement catalyse la consommation de thérapies spécialisées. Ensemble, ces facteurs constituent un pipeline de volumes prévisible pour les fractionneurs au cours de la prochaine décennie.

Adoption accrue de la thérapie par immunoglobulines

Les approbations réglementaires telles que celle de GAMMAGARD LIQUID de Takeda pour la polyneuropathie démyélinisante inflammatoire chronique ont validé une utilité immunomodulatrice plus large et accéléré l'acceptation par les cliniciens. Les données émergentes sur l'encéphalite auto-immune et la septicémie renforcent la confiance, encourageant la prescription hors indication à mesure que le remboursement s'assouplit sur plusieurs marchés à revenus élevés. La base de preuves ouvre de nouveaux bassins de patients et prolonge les durées de dosage, augmentant ainsi la consommation globale sur le marché des immunoglobulines intraveineuses.

Prévalence croissante des troubles de l'immunodéficience et des troubles hémorragiques

Un dépistage amélioré et une sensibilisation accrue permettent de détecter davantage de cas de déficit immunitaire primitif et secondaire. Dans les hémopathies malignes, la thérapie par immunoglobulines intraveineuses a réduit les hospitalisations pour infections bactériennes graves de 2,3 à 0,9 par personne-année, illustrant un bénéfice clinique évident. L'expérience de la COVID-19 a en outre mis en lumière les immunoglobulines pour les patients immunodéprimés, consolidant leur place dans les algorithmes de traitement et soutenant des schémas d'utilisation répétée à l'échelle mondiale.

Avancées dans la technologie de fractionnement plasmatique

La chromatographie en continu, les systèmes multicolonnes et l'automatisation raccourcissent les cycles de production tout en augmentant les rendements, ce qui élargit l'offre effective sans augmentation proportionnelle des volumes de collecte plasmatique. Une pureté plus élevée et une meilleure réduction des agents pathogènes soutiennent également un positionnement premium. Les économies réalisées réinvesties dans de nouveaux centres créent une boucle de renforcement qui accroît la résilience de la chaîne d'approvisionnement du marché des immunoglobulines intraveineuses.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Approbation réglementaire stricte et normes de dépistage des donneurs | -1.1% | Mondial, avec l'impact le plus élevé dans l'UE et aux É�ٲ��ٲ�-���Ծ��� | Long terme (≥ 4 ans) |

| Coûts élevés de la thérapie et de la chaîne du froid | -0.9% | Mondial, avec une sensibilité sur les marchés émergents | Moyen terme (2-4 ans) |

| Passage vers les immunoglobulines sous-cutanées (SCIG) réduisant les volumes d'IVIG | -0.7% | Amérique du Nord et UE, se répandant à l'échelle mondiale | Moyen terme (2-4 ans) |

| Contrôle ESG de l'approvisionnement en plasma augmentant les coûts de conformité | -0.5% | Mondial, dirigé par les cadres réglementaires de l'UE | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Approbation réglementaire stricte et normes de dépistage des donneurs

Des règles strictes d'éligibilité des donneurs et des étapes de validation exhaustives allongent les délais et ajoutent des frais généraux, en particulier dans l'Union européenne et aux É�ٲ��ٲ�-���Ծ���, où le contrôle réglementaire reste intense. Les exigences de libération des lots et les critères de sécurité virale imposent des charges en capital et en documentation qui peuvent ralentir la progression des nouveaux entrants sur le marché des immunoglobulines intraveineuses.

Coûts élevés de la thérapie et de la chaîne du froid

Un traitement unique par IVIG peut coûter entre 5 000 et 10 000 USD, et la logistique ininterrompue à 2-8 °C ajoute un poids financier, ce qui restreint l'adoption dans les régions aux ressources limitées. Les obstacles liés aux autorisations préalables des assureurs retardent en outre le démarrage du traitement, maintenant la pénétration en deçà de son potentiel et réduisant les projections de croissance des volumes à court terme.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par classe d'immunoglobuline : la domination des IgG stimule l'innovation

Les IgG représentaient 74,12 % du marché des immunoglobulines intraveineuses en 2025, et le segment croît à un TCAC de 8,17 % jusqu'en 2031, ce qui souligne à quel point les IgG restent indispensables tant pour le remplacement que pour l'immunomodulation. Le procédé de purification de Grifols fournit systématiquement une pureté en IgG ≥ 98 %, renforçant la différenciation de la marque. Les formulations à haute concentration raccourcissent désormais le temps de perfusion, allégeant les contraintes de planification hospitalière et améliorant le confort des patients.

Les fabricants ont privilégié la chromatographie en continu pour augmenter les rendements et réduire les coûts, ce qui renforce encore les marges sur l'ensemble du marché des immunoglobulines intraveineuses. Les autorisations réglementaires pour de nouvelles marques telles que Yimmugo et ALYGLO accroissent la dynamique concurrentielle tout en garantissant simultanément une sécurité d'approvisionnement plus large. Les IgA et IgM conservent un statut de niche axé sur les troubles muqueux et à médiation par le complément.

Par application : les indications neurologiques accélèrent la croissance

L'hypogammaglobulinémie a conservé la plus grande part à 32,05 % de la taille du marché des immunoglobulines intraveineuses en 2025, reflétant des habitudes de prescription bien établies et des recommandations claires. Néanmoins, la myasthénie grave affiche un TCAC de 7,89 %, le plus rapide parmi les indications suivies, à mesure que les neurologues adoptent les IVIG plus tôt dans l'évolution de la maladie.

La polyneuropathie démyélinisante inflammatoire chronique et la neuropathie motrice multifocale enregistrent également des gains solides, bénéficiant des récentes extensions d'indication. Les niches hors indication telles que l'encéphalite auto-immune impliquent un potentiel supplémentaire pour le marché des immunoglobulines intraveineuses à mesure que les preuves cliniques s'accumulent et que les payeurs affinent les conditions de remboursement.

Par utilisateur final : transformation des soins spécialisés

Les hôpitaux ont généré 43,88 % des revenus en 2025, conservant leur leadership sur le marché des immunoglobulines intraveineuses car la plupart des premières perfusions se déroulent encore en milieu aigu. Cependant, les cliniques spécialisées et les centres de neurologie s'accélèrent le plus rapidement, affichant un TCAC de 8,12 % à mesure que les payeurs et les patients valorisent l'expertise dédiée en perfusion.

Les sites spécialisés rationalisent les ajustements de dosage, gèrent les événements indésirables et intègrent la surveillance électronique, ce qui améliore l'observance et les indicateurs de résultats. Les programmes de soins à domicile, bien que plus modestes, continuent d'émerger, encouragés par les avancées technologiques et le soutien de la télémédecine qui réduisent les visites en établissement et le coût total des soins.

Analyse géographique

L'Amérique du Nord a conservé 41,92 % du marché des immunoglobulines intraveineuses en 2025 grâce à une couverture assureur de longue date et à une vaste infrastructure de collecte plasmatique. Les politiques de Medicare définissent des critères d'utilisation que les assureurs commerciaux reproduisent largement, facilitant une demande prévisible et une adoption rapide des nouvelles formulations. Les réseaux de perfusion spécialisés et les services à domicile en pleine maturité améliorent la commodité pour les patients et l'efficacité opérationnelle.

L'Asie-Pacifique connaît la croissance la plus rapide, à un TCAC de 8,03 % jusqu'en 2031. Les négociations de la Liste nationale des médicaments remboursés en Chine ont produit des réductions moyennes du prix des IVIG de 63 % en 2024, ouvrant la thérapie à des cohortes auparavant inaccessibles. Les évaluations révisées des technologies de santé au Japon maintiennent le financement des produits biologiques innovants, tandis que les incitations liées à la production en Inde stimulent la capacité de fractionnement locale, ce qui élargit la base du marché des immunoglobulines intraveineuses.

L'Europe affiche une progression stable, mais la dépendance de l'approvisionnement vis-à-vis du plasma américain met en évidence une vulnérabilité. Les politiques d'autosuffisance axées sur l'ESG et les achats centralisés exercent une pression sur les fabricants pour diversifier les bassins de donneurs et renforcer la transparence. Les évolutions progressives vers les perfusions ambulatoires visent à réduire les coûts d'hospitalisation et à maintenir des critères de qualité sur l'ensemble du marché des immunoglobulines intraveineuses.

Paysage concurrentiel

Le marché des immunoglobulines intraveineuses est modérément concentré, car Takeda, CSL Behring et Grifols contrôlent des chaînes intégrées de la collecte au produit fini qui protègent les marges et sécurisent l'approvisionnement. Chacun investit dans des technologies de traitement en continu pour augmenter les rendements et déploie des jumeaux numériques pour la maintenance prédictive. Les mouvements stratégiques comprennent le déploiement par CSL d'un nouveau système de collecte plasmatique basé sur un nomogramme qui augmente le volume par don d'environ 10 % tout en maintenant la sécurité[3]CSL Limited, "Système de don de plasma Rika," csl.com.

Les coentreprises élargissent la portée et couvrent le risque de capacité. Le partenariat de 200 millions USD entre ICU Medical et Otsuka construit l'une des plus grandes usines de solutions IV en Amérique du Nord, soutenant le conditionnement en aval pour les immunoglobulines. Grifols recherche des options à travers des plateformes polyclonales recombinantes après avoir obtenu un financement de la BARDA, une approche qui pourrait à terme remodeler l'économie de l'approvisionnement et réduire la dépendance au plasma.

Les entreprises régionales émergentes tirent parti des incitations gouvernementales pour établir des centres de fractionnement proches des bassins de patients à forte croissance. Néanmoins, les engagements en capital élevés, les obstacles à l'accès aux donneurs et les dossiers réglementaires complexes constituent des barrières à l'entrée substantielles, maintenant le leadership existant sur le marché des immunoglobulines intraveineuses.

Leaders mondiaux du secteur des immunoglobulines intraveineuses

Biotest AG

Kedrion S.p.A

Grifols, S.A.

Bio Products Laboratory Limited

Takeda Pharmaceutical Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : ICU Medical et Otsuka Pharmaceutical Factory ont formé une coentreprise de 200 millions USD visant une production annuelle de 1,4 milliard d'unités de solutions IV pour renforcer la résilience de l'approvisionnement.

- Octobre 2024 : GigaGen a obtenu un contrat BARDA de 135,2 millions USD pour faire progresser les thérapies polyclonales recombinantes contre les neurotoxines botuliniques, signalant une expansion stratégique au-delà des produits dérivés du plasma.

- Juillet 2024 : Grifols a reçu l'approbation de la FDA pour l'extension de l'étiquetage de XEMBIFY permettant aux patients naïfs de traitement atteints de déficit immunitaire primitif de commencer par un dosage sous-cutané.

- Juin 2024 : Biotest a obtenu l'approbation de la FDA pour Yimmugo, sa première immunoglobuline intraveineuse sur le marché américain, renforçant la diversité concurrentielle.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des immunoglobulines intraveineuses (IVIG) comme le chiffre d'affaires mondial généré par des solutions d'IgG humaines homologuées à 5-10 % administrées par perfusion intraveineuse en milieu hospitalier ou à domicile pour des indications de substitution ou d'immunomodulation approuvées et largement adoptées, notamment le déficit immunitaire primaire, la PIDC, le PTI et certains troubles neuromusculaires.

Exclusion du périmètre : les produits d'IgG sous-cutanés expérimentaux, les fractions spécialisées hyperimmunes et les préparations vétérinaires sont exclus de cette analyse.

Aperçu de la segmentation

- Par classe d'immunoglobuline

- IgG

- IgA

- IgM

- Autres

- Par application

- ����Dz��������������Dz��ܱ�����é������

- Polyneuropathie démyélinisante inflammatoire chronique (PDIC)

- Maladies de déficit immunitaire primitif (DIP)

- Myasthénie grave

- Neuropathie motrice multifocale

- Autres applications

- Par utilisateur final

- ��ô�辱�ٲ��ܳ�

- Cliniques spécialisées et centres de neurologie

- Environnements de soins à domicile

- ��é�Dz��������

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des fractionneurs de plasma, des cliniciens en neurologie et des conseillers en remboursement en Amérique du Nord, en Europe et dans les principales nations d'Asie-Pacifique ont permis de valider les ratios de patients traités, les schémas posologiques en grammes par kilogramme, les remises sur le PAM en conditions réelles et les évolutions probables du remboursement, garantissant que les leviers du modèle reflètent la pratique clinique plutôt que les hypothèses de prix catalogue.

Recherche documentaire

Les analystes ont d'abord cartographié l'univers thérapeutique à partir de sources librement accessibles telles que la base de données US FDA Biological Product Lot Release, les EPARs de l'EMA, les fichiers de doses journalières définies de l'OMS et les rapports annuels de collecte de plasma de la PPTA. Nous les avons combinées avec des ensembles de données épidémiologiques provenant des NIH Rare Diseases, d'Eurodis et du MHLW japonais, ainsi que des codes import-export (HS 3002) extraits via Volza pour cadrer la demande adressable. Les rapports 10-K des entreprises et les divulgations d'achats hospitaliers nous ont aidés à identifier les prix de vente moyens typiques et les récentes évolutions de volumes. Des ressources par abonnement telles que D&B Hoovers et Dow Jones Factiva ont fourni des ventilations de chiffre d'affaires qui ont affiné les parts de référence. Les sources citées sont données à titre illustratif ; de nombreuses publications supplémentaires ont été examinées pour corroborer les chiffres, les évolutions réglementaires et les nuances tarifaires.

Dimensionnement du marché et prévisions

Nous avons reconstitué la demande 2025 à l'aide d'une construction descendante de la prévalence vers la cohorte traitée pour les indications principales, multipliée par les grammes par patient spécifiques à chaque région et les PAM pondérés. Les consolidations fournisseurs et les vérifications de canaux ont offert des contre-vérifications ascendantes qui ont resserré la variance à moins de trois pour cent. Des variables clés telles que la prévalence confirmée du DIP, l'incidence de la PIDC, les volumes de collecte de plasma, les ajouts de capacité de fractionnement et les plafonds de remboursement régionaux déterminent la croissance annuelle. Une régression multivariée intégrant ces données, vérifiée à travers trois scénarios macroéconomiques, sous-tend les prévisions 2026-2030. Les années atypiques sont lissées par pondération exponentielle.

Lorsque les données des distributeurs se sont révélées lacunaires, les nœuds manquants ont été comblés à l'aide de moyennes des plus proches voisins validées par des experts.

Cycle de validation des données et de mise à jour

Chaque projet passe par deux révisions d'analystes, les signalements d'anomalies déclenchent une reprise de contact avec la source, et tout écart supérieur à cinq pour cent par rapport aux références indépendantes d'approvisionnement en plasma ou d'achats hospitaliers est retraité avant validation. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires après tout événement réglementaire, épidémiologique ou de capacité significatif, afin que les clients disposent toujours de notre vision la plus récente.

Pourquoi la référence d'immunoglobulines intraveineuses de Mordor mérite confiance

Les estimations publiées diffèrent souvent parce que les entreprises appliquent des compositions de produits, des niveaux de prix et des fréquences de mise à jour différents.

Les principaux facteurs d'écart incluent la question de savoir si les doses sous-cutanées sont co-déclarées, si les prix catalogue plutôt que les prix réalisés sont utilisés, et la manière dont les goulots d'étranglement de fractionnement des producteurs sont traités.

Le périmètre de Mordor se concentre strictement sur la perfusion IV, applique des PAM pondérés dérivés des retours des acheteurs et met à jour le modèle chaque année, ce qui limite l'inflation liée aux prix catalogue non ajustés et évite le surcomptage des volumes émergents de SCIG.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 16,31 Md USD | ���ϲ����� | - |

| 18,40 Md USD | Global Consultancy A | Combine les produits IV et SC et s'appuie sur les prix catalogue, ce qui gonfle la valeur |

| 14,88 Md USD | Industry Journal B | Utilise une extrapolation historique des expéditions sans correction de l'approvisionnement en plasma |

En résumé, ���ϲ����� fournit une référence équilibrée fondée sur des choix de périmètre clairs, des variables transparentes et des étapes reproductibles, offrant aux décideurs un chiffre fiable sur lequel planifier les capacités, la tarification et les investissements.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des immunoglobulines intraveineuses ?

La taille du marché des immunoglobulines intraveineuses est de 17,51 milliards USD en 2026 et devrait atteindre 24,98 milliards USD d'ici 2031.

Quelle classe d'immunoglobuline domine les ventes ?

Les IgG représentent 74,12 % des revenus car leur pharmacologie convient à la fois à la thérapie de remplacement et à la thérapie immunomodulatrice.

Quelle région connaît la croissance la plus rapide pour les IVIG ?

L'Asie-Pacifique affiche la croissance la plus rapide, à un TCAC de 8,03 %, portée par le vieillissement des populations, les réformes politiques et l'élargissement des bassins de remboursement.

Pourquoi les cliniques spécialisées gagnent-elles des parts dans la distribution des IVIG ?

Les cliniques spécialisées en neurologie et en immunologie rationalisent les protocoles de perfusion, améliorent la surveillance et offrent une meilleure expérience aux patients, soutenant un TCAC de 8,12 %.

Comment l'adoption des SCIG affecte-t-elle la demande d'IVIG ?

Les produits sous-cutanés offrent plus de commodité et moins d'effets secondaires systémiques, ce qui modère la croissance des volumes d'IVIG, en particulier en Amérique du Nord et en Europe.

Quels sont les principaux freins à l'expansion du marché ?

Les coûts élevés de la thérapie, la logistique de la chaîne du froid et les règles strictes de dépistage des donneurs augmentent les frais généraux opérationnels et peuvent limiter l'accès des patients dans les régions sensibles aux prix.

Dernière mise à jour de la page le: