Taille et part du marché des dispositifs contraceptifs intra-utérins

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.83 Milliards de dollars |

| Taille du Marché (2031) | 7.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des dispositifs contraceptifs intra-utérins par ���ϲ�����

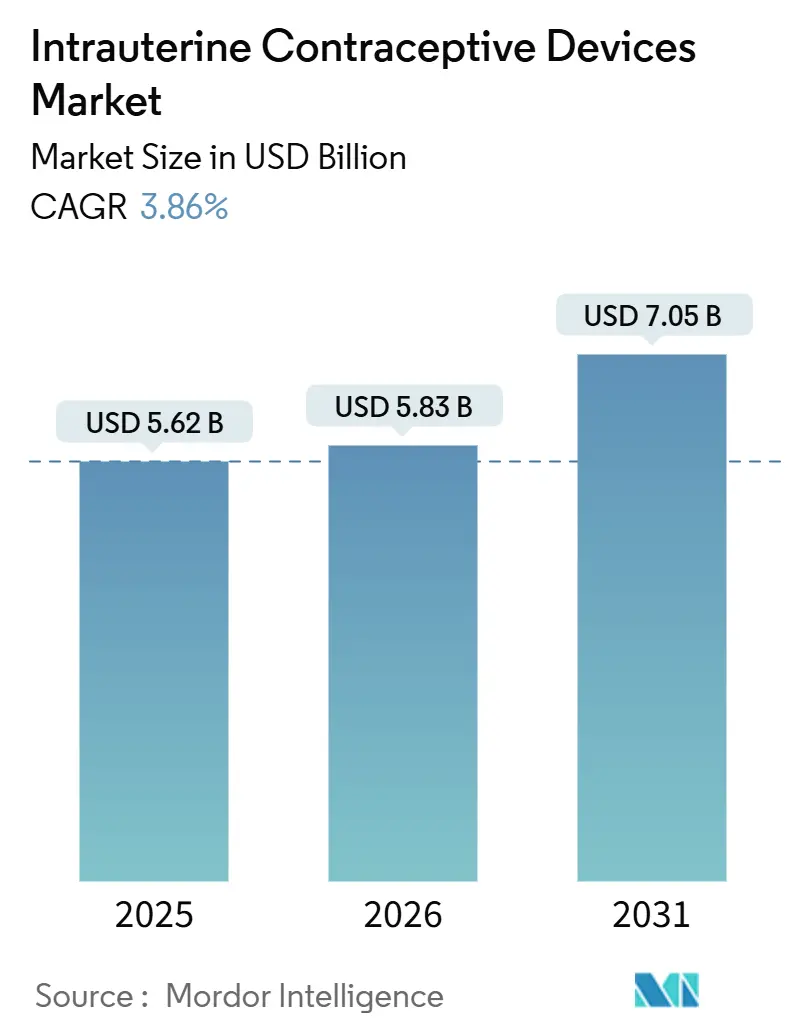

La taille du marché des dispositifs contraceptifs intra-utérins devrait augmenter de 5,62 milliards USD en 2025 à 5,83 milliards USD en 2026 et atteindre 7,05 milliards USD d'ici 2031, avec un CAGR de 3,86 % sur la période 2026-2031.

La demande continue de se déplacer des méthodes à courte durée d'action vers des alternatives réversibles à longue durée d'action, car une seule insertion de DIU offre jusqu'à dix ans de protection contre la grossesse, élimine le risque de non-observance quotidienne et réduit les coûts de service par patient dans les programmes financés par les pouvoirs publics. Les payeurs réagissent en relevant les plafonds de remboursement pour les DIU, tandis que les prestataires élargissent les protocoles de délégation de tâches permettant aux infirmières et aux sages-femmes d'effectuer des insertions en soins primaires. Les modèles en cuivre dominent encore en raison de leur profil sans hormones et de leur faible coût unitaire. Cependant, les systèmes au lévonorgestrel progressent plus rapidement grâce à des indications doubles qui associent la contraception au traitement des saignements menstruels abondants.

Points clés du rapport

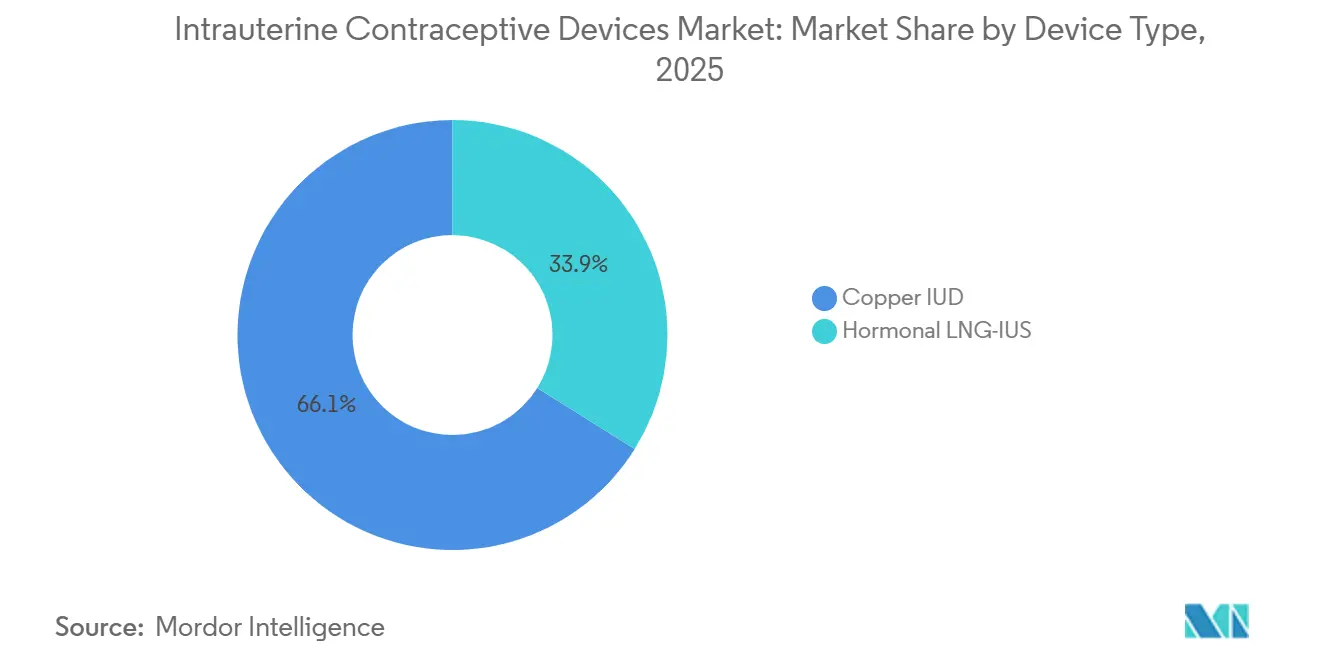

- Par type de dispositif, les DIU en cuivre ont dominé avec 66,10 % de la part du marché des dispositifs contraceptifs intra-utérins en 2025. Le SIU hormonal au lévonorgestrel devrait se développer à un CAGR de 6,25 % jusqu'en 2031.

- Par indication, la contraception représentait 78,80 % du marché des dispositifs contraceptifs intra-utérins en 2025. La protection endométriale lors du traitement hormonal substitutif progresse à un CAGR de 9,28 % jusqu'en 2031.

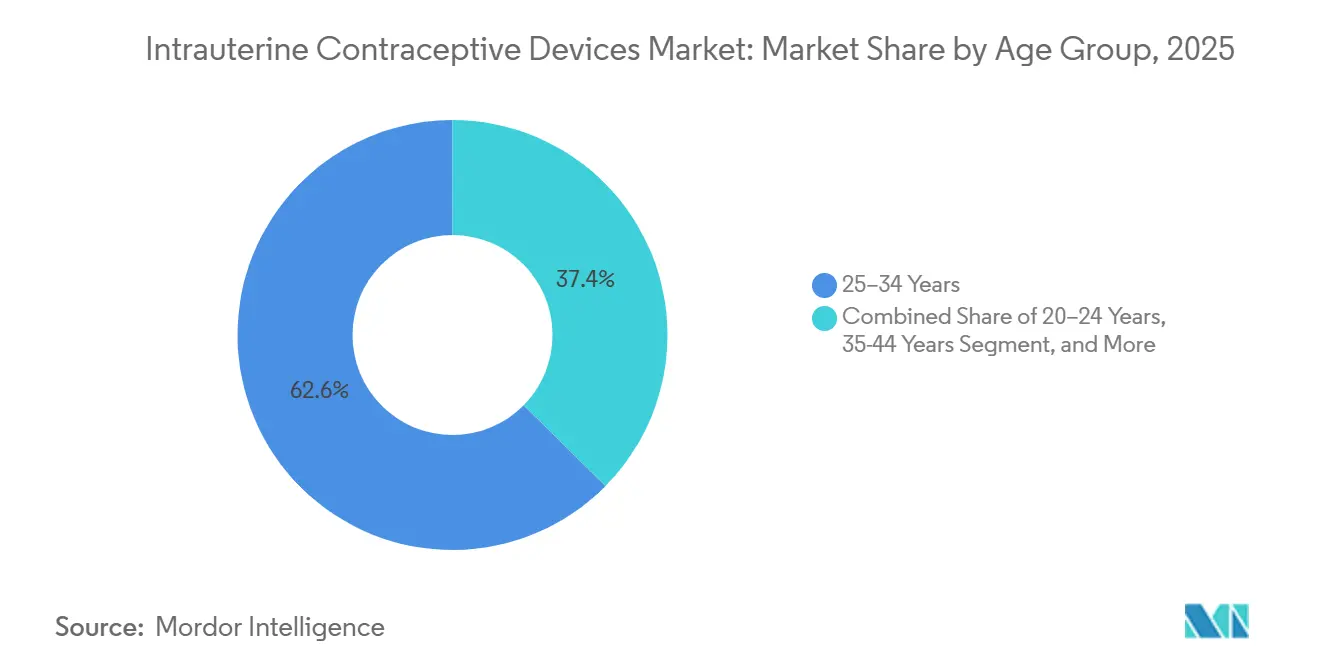

- Par groupe d'âge, les femmes âgées de 25 à 34 ans représentaient 62,60 % en 2025. La cohorte des moins de 20 ans enregistre le CAGR projeté le plus élevé à 7,28 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 58,07 % en 2025. Les centres de santé communautaires croissent à un CAGR de 6,75 % jusqu'en 2031.

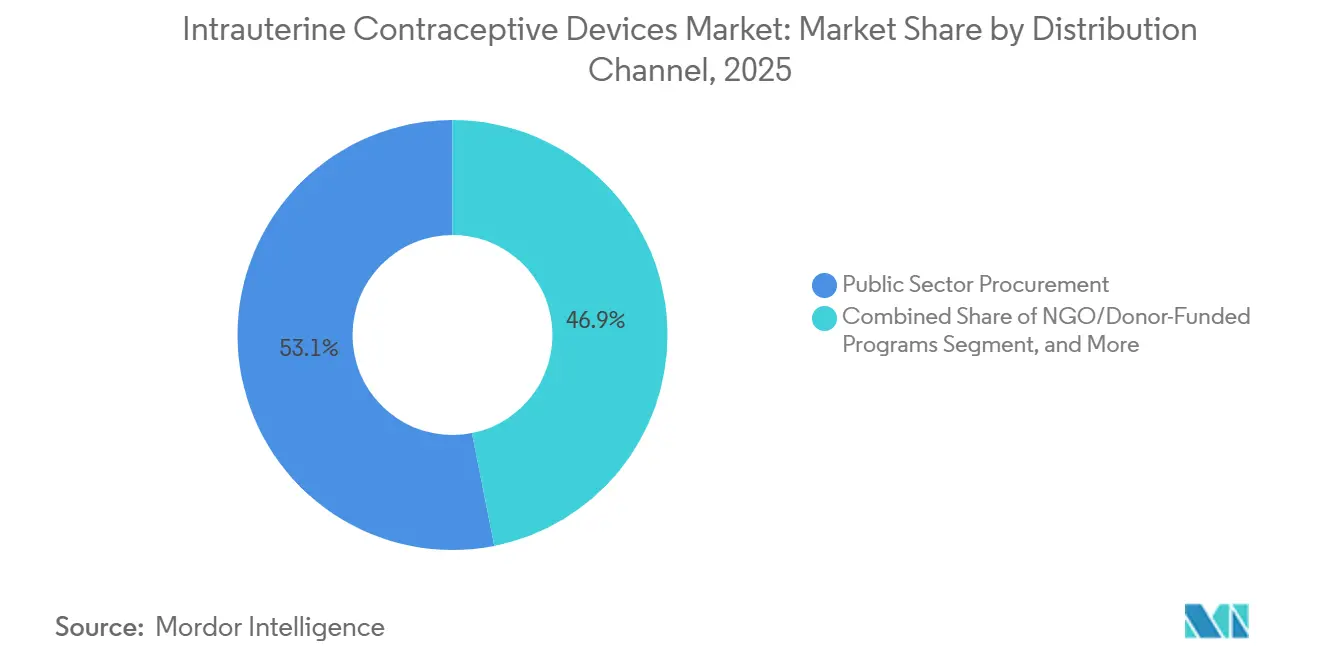

- Par canal de distribution, l'approvisionnement public représentait 53,11 % en 2025. Les programmes financés par les ONG croissent à un CAGR de 7,63 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 39,90 % en 2025. L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 6,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des dispositifs contraceptifs intra-utérins

Analyse de l'impact des facteurs moteurs

| FACTEUR MOTEUR | (~ ) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Innovation technologique conduisant à des contraceptifs efficaces et à moins d'effets secondaires | +1.2% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante de contraceptifs réversibles à longue durée d'action (LARC) | +1.5% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Initiatives gouvernementales et politiques de soutien | +0.9% | Asie-Pacifique, Amérique latine, Afrique subsaharienne | Court terme (≤ 2 ans) |

| Recommandations favorables des organisations mondiales de santé | +0.7% | Mondial, avec répercussions au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Tendance croissante au report de la maternité | +1.5% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion de la distribution sociale menée par les ONG et des partenariats public-privé | +0.9% | Asie-Pacifique, Amérique latine, Afrique subsaharienne | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Innovation technologique conduisant à des contraceptifs efficaces et à moins d'effets secondaires

De nouveaux matériaux et approches d'ingénierie redéfinissent les dispositifs en cuivre. Le MIUDELLA, autorisé par la FDA, utilise un cadre en nitinol et 50 % moins de cuivre tout en maintenant une efficacité de 99 %, atténuant les douleurs et les saignements abondants précédemment associés aux modèles conventionnels. Des équipes de recherche testent des cadres flexibles à base de fer qui pourraient réduire les réponses inflammatoires tout en préservant l'efficacité contraceptive. Ces améliorations sont particulièrement importantes sur les marchés où la crainte d'effets indésirables freine encore l'adoption, et elles donnent aux fournisseurs un avantage avec une tarification premium liée à un meilleur confort d'utilisation. Le Kyleena de Bayer utilise une charge hormonale de 19,5 mg et un inserteur de 3,8 mm, réduisant les scores de douleur à l'insertion de 30 % par rapport aux prédécesseurs à 52 mg, ce qui porte le taux de continuation à 12 mois à 88 %. Ces améliorations rendent le marché des dispositifs contraceptifs intra-utérins plus attrayant pour les primo-utilisatrices et les patientes plus jeunes qui privilégiaient auparavant les options à courte durée d'action.

Demande croissante de contraceptifs réversibles à longue durée d'action (LARC)

Les prestataires de soins de santé orientent les patientes vers des dispositifs ne nécessitant aucune action quotidienne et présentant un taux d'échec en première année inférieur à 1 %.[1]Fonds des Nations Unies pour la population, « Approvisionnement et distribution de contraceptifs », UNFPA.ORG Les femmes âgées de 25 à 34 ans représentent déjà près des deux tiers de l'utilisation des DIU, reflétant leur désir d'une protection prolongée tout en reportant les grossesses. Les directives de pratique américaines mises à jour en 2024 placent les LARC en tête des scripts de conseil, une décision susceptible de se répercuter sur d'autres protocoles nationaux.

La fécondité mondiale est tombée à 2,3 naissances par femme en 2025, avec 1,2 en Asie de l'Est et 1,3 en Europe du Sud. Les utilisatrices qui reportent la maternité privilégient désormais les méthodes qui suppriment l'observance quotidienne et égalent la stérilisation en termes d'efficacité, une perception qui propulse le marché des dispositifs contraceptifs intra-utérins.[2]Centres pour le contrôle et la prévention des maladies, « Recommandations de pratiques sélectionnées américaines pour l'utilisation des contraceptifs », CDC, cdc.gov Une enquête Guttmacher de 2024 menée dans 15 pays a montré que 62 % des utilisatrices de LARC citaient la commodité « poser et oublier » comme principale raison du choix d'un DIU, contre 38 % pour les méthodes à courte durée d'action. L'adoption suit étroitement le taux de participation des femmes au marché du travail supérieur à 55 %, ce qui souligne le lien entre l'autonomisation économique et la demande soutenue de contraceptifs.

Initiatives gouvernementales et politiques de soutien

Les programmes d'approvisionnement public se développent au Kenya, au Nigeria et au Vietnam, combinant la fourniture gratuite de dispositifs, la formation des prestataires et la modernisation des chaînes d'approvisionnement qui répondent conjointement aux obstacles liés aux coûts et à l'accès. Les hôpitaux publics kényans ont commencé à proposer des DIU hormonaux gratuitement en 2024, élargissant l'accès au-delà des cliniques privées.[3]Fonds des Nations Unies pour la population, « Rapport de mesure des performances des fournitures UNFPA 2023 », UNFPA, unfpa.org Des modèles similaires au Nigeria visent à porter la prévalence des méthodes modernes à 27 % d'ici 2026.

Recommandations favorables des organisations mondiales de santé

L'Organisation mondiale de la santé inclut les DIU dans les soins contraceptifs essentiels et propose des boîtes à outils techniques pour aider les ministères à les intégrer dans les formulaires nationaux.[4]Organisation mondiale de la santé, « Contraception », OMS, who.int La Fondation internationale pour l'accès à la contraception a fait don de plus de 250 000 dispositifs hormonaux à des contextes à faibles ressources, associant l'approvisionnement à un mentorat pratique des prestataires. L'Organisation mondiale de la santé a placé les femmes nullipares et les adolescentes en catégorie 1 d'éligibilité dans ses directives de 2024, signalant qu'il n'existe aucune restriction concernant les DIU en cuivre ou hormonaux. Le Collège américain des obstétriciens et gynécologues a repris cette position en 2025 en qualifiant les DIU de contraceptifs de première intention pour tous les âges. Ces recommandations débloquent des changements de politique qui obligent les payeurs à inscrire au moins un DIU sur les formulaires contraceptifs, accélérant l'intégration du marché des dispositifs contraceptifs intra-utérins dans les parcours de soins courants dans les contextes à revenus élevés et intermédiaires.

Analyse de l'impact des facteurs limitants

| Facteurs limitants | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Effets secondaires et complications | –0.8% | Mondial (plus aigu là où les soins spécialisés sont rares) | Court terme (≤ 2 ans) |

| Opposition culturelle et religieuse et faible sensibilisation | –1.1% | Moyen-Orient, Afrique, Asie rurale, régions conservatrices des É�ٲ��ٲ�-���Ծ��� | Long terme (≥ 4 ans) |

| Pénurie de prestataires qualifiés pour les insertions | –0.7% | Marchés émergents, zones reculées dans le monde entier | Moyen terme (2-4 ans) |

| Coût initial élevé du dispositif et de l'insertion | –0.6% | Pays à faible revenu, groupes non assurés dans les marchés à revenu élevé | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Risque d'effets secondaires et de complications

Les saignements abondants, les crampes et les insertions mal positionnées restent les principaux facteurs dissuasifs. Une étude de 2024 publiée dans l'International Journal of Pharmaceutics établit un lien entre la formulation des polymères et les conditions de durcissement et la libération variable de LNG, ce qui peut influencer la survenue d'événements indésirables.[5]International Journal of Pharmaceutics, « Uniformité de la teneur en médicament et taux de libération des systèmes au lévonorgestrel », sciencedirect.com La compétence du prestataire joue également un rôle ; les taux de malposition sont presque deux fois plus élevés lorsque des généralistes insèrent les dispositifs par rapport aux spécialistes en obstétrique-gynécologie. Les modifications des saignements et la douleur à l'insertion entraînent encore 22 % d'abandons chez les utilisatrices de cuivre et 14 % chez les utilisatrices de lévonorgestrel dans les 12 mois, selon une méta-analyse de 2025 portant sur 47 études.[6]Rédacteurs du Journal Contraception, « Innovations dans la conception des DIU et résultats cliniques », CONTRACEPTIONJOURNAL.ORG Même de faibles taux de perforation déclenchent des poursuites pour faute professionnelle, augmentant les primes de responsabilité civile pour les cliniques. Ces réalités freinent l'enthousiasme des prestataires dans les zones à faibles ressources, modérant l'expansion du marché des dispositifs contraceptifs intra-utérins malgré des besoins non satisfaits élevés.

Opposition culturelle et religieuse associée à un manque de sensibilisation

Les idées fausses selon lesquelles les DIU provoquent un avortement ou une infertilité permanente persistent dans certaines parties de l'Afrique subsaharienne et du Moyen-Orient. Des enquêtes communautaires dans les régions Afar et Somali d'Éthiopie ont révélé que les préoccupations religieuses constituaient le principal obstacle à l'utilisation de contraceptifs modernes. Des récits comparables façonnent les récentes restrictions imposées par certains États américains sur la couverture Medicaid pour les DIU, soulignant l'influence de l'idéologie sur les politiques et les choix personnels.

Analyse des segments

Par type de dispositif : le SIU-LNG hormonal progresse malgré la domination du cuivre

Les modèles en cuivre ont capturé 66,10 % de la part du marché des dispositifs contraceptifs intra-utérins en 2025, portés par leur attrait sans hormones et leur faible coût. Les systèmes au lévonorgestrel croissent à un CAGR de 6,25 % car ils traitent les saignements menstruels abondants tout en prévenant la grossesse, permettant aux assureurs de répartir les dépenses entre deux catégories de prestations. Cette double utilité renforce la volonté de financer des prix de dispositifs plus élevés qui restent néanmoins inférieurs au coût de 15 000 à 25 000 USD d'une hystérectomie ou d'une ablation. L'approbation en février 2025 du MIUDELLA, doté d'un cadre flexible en nitinol et d'une teneur réduite en cuivre, illustre comment les améliorations d'ingénierie répondent aux plaintes historiques de douleur et de saignement, stimulant l'acceptation dans les régions où les effets secondaires limitaient autrefois l'adoption. Les équipes universitaires qui travaillent sur des cadres à base de fer mettent en évidence une prochaine classe potentielle de produits non hormonaux avec des profils inflammatoires plus doux qui pourraient attirer les utilisatrices qui évitaient auparavant les modèles en cuivre.

Les fabricants améliorent également l'efficacité de la chaîne d'approvisionnement pour réduire les coûts de production, un changement qui soutient les appels d'offres du secteur public à la recherche de volumes importants à des prix modestes. Compte tenu de ces tendances, les unités en cuivre resteront les leaders en volume. Néanmoins, les dispositifs hormonaux sont appelés à capter une part de valeur incrémentale à mesure que les plafonds de remboursement plus élevés en Europe et en Amérique du Nord favorisent une tarification premium.

Par indication : la contraception domine, la protection lors du THS progresse rapidement

La contraception représentait 78,80 % de la taille du marché des dispositifs contraceptifs intra-utérins en 2025. La protection endométriale lors du traitement hormonal substitutif affiche la croissance la plus rapide à un CAGR de 9,28 % depuis que les recommandations de la Société nord-américaine de la ménopause ont relancé l'utilisation systémique des œstrogènes chez les femmes de moins de 60 ans. L'indication liée au THS de Mirena permet aux gynécologues de répondre à la fois aux besoins de contraception et de gestion des symptômes ménopausiques avec un seul dispositif, ajoutant de l'attrait auprès des femmes en périménopause.

Le traitement des saignements abondants est en croissance à mesure que les médecins de soins primaires déplacent la prise en charge de première intention des médicaments oraux vers l'insertion d'un DIU. Les fabricants diversifient leurs sources de revenus vers les cohortes ménopausées, se prémunissant contre la diminution des populations en âge de procréer tout en maintenant la pertinence du marché des dispositifs contraceptifs intra-utérins à travers les étapes de la vie.

Par groupe d'âge : l'adoption chez les jeunes s'accélère dans un contexte d'utilisation adulte établie

Les femmes âgées de 25 à 34 ans représentaient 62,60 % des naissances en 2025, car ce groupe espace activement les naissances pendant la consolidation de leur carrière. Les mineures de moins de 20 ans croissent à un CAGR de 7,28 %, facilitées par des cliniques parascolaires et des lois révisées sur le consentement permettant des insertions le jour même sans autorisation parentale. Les pharmaciens californiens peuvent désormais prescrire et orienter vers la pose d'un DIU, ce qui réduit les obstacles à l'accès pour les adolescentes cherchant des services confidentiels.

Les femmes de 35 à 44 ans adoptent des dispositifs pour espacer les naissances ou contrôler les saignements abondants à l'approche de la ménopause, tandis que la cohorte des plus de 44 ans affiche une adoption naissante mais inattendue pour la protection lors du THS. Ces évolutions élargissent la diversification par âge sur le marché des dispositifs contraceptifs intra-utérins. Les mesures politiques permettant un accès confidentiel aux jeunes et le conseil en milieu scolaire influencent également l'adoption. Par ailleurs, l'adoption chez les femmes de plus de 35 ans reste stable, car beaucoup cherchent un espacement fiable après avoir complété leur famille sans recourir à la stérilisation permanente.

Par utilisateur final : les centres de santé communautaires perturbent la prédominance hospitalière

Les hôpitaux représentaient 58,07 % des insertions en 2025, portés par les insertions post-partum. Cependant, les centres de santé communautaires progressent à un CAGR de 6,75 % grâce à la délégation de tâches aux infirmières et sages-femmes qui réduit les délais d'attente et atteint les utilisatrices non assurées. Une étude de Health Affairs a noté que les bénéficiaires de Medicaid étaient 2,3 fois plus susceptibles de choisir un LARC lorsqu'il était proposé dans leur lieu de soins habituel plutôt que via une orientation hospitalière. Les cliniques spécialisées en gynécologie-obstétrique conservent une base fidèle parmi les femmes assurées à titre privé, tandis que les centres de planification familiale continuent de servir de filet de sécurité pour les populations non assurées.

Par canal de distribution : les programmes des ONG dépassent l'approvisionnement public

Les appels d'offres gouvernementaux représentaient encore 53,11 % de la part du marché des dispositifs contraceptifs intra-utérins en 2025, mais les programmes des ONG croissent à un CAGR de 7,63 % à mesure que les donateurs avancent vers les objectifs de contraception 2030. Le marketing social de DKT International abaisse les prix à 1-3 USD, captant les femmes au-delà des cliniques publiques. Les cabinets privés et les pharmacies de détail gagnent en dynamisme dans les économies à revenu intermédiaire, où les paiements directs s'alignent sur les préférences des consommateurs pour la commodité.

Les partenaires de télémédecine combinent désormais le conseil virtuel avec l'insertion en clinique en deux visites plutôt que trois, une efficacité qui résonne auprès des utilisateurs urbains férus de technologie. Ces modèles hybrides laissent entrevoir l'évolution des chaînes d'approvisionnement qui pourraient redéfinir les indicateurs de valeur sur le marché des dispositifs contraceptifs intra-utérins.

Analyse géographique

L'Amérique du Nord a conservé 39,90 % de la part du marché des dispositifs contraceptifs intra-utérins en 2025, soutenue par l'expansion de Medicaid dans 12 États et les règles de franchise zéro en vertu de la loi sur les soins abordables. Les É�ٲ��ٲ�-���Ծ��� ont contribué à environ trois quarts du volume régional, tandis que les régimes provinciaux canadiens ont ajouté la couverture des dispositifs en 2024. Entre 2026 et 2031, la région devrait maintenir une croissance à un chiffre moyen à mesure que les payeurs lient le remboursement aux taux de continuation qui favorisent la longévité des DIU.

L'Asie-Pacifique progresse le plus rapidement, avec un CAGR de 6,45 %. Le changement de politique de la Chine en faveur des familles plus nombreuses amplifie la demande de contraception réversible, et le programme gratuit de DIU élargi de l'Inde élargit l'accès en milieu rural. L'Indonésie, le Vietnam et les Philippines suivent avec une adoption par la classe moyenne des systèmes au lévonorgestrel qui traitent les saignements abondants. Malgré la sensibilité aux prix, les subventions des donateurs et la fabrication nationale maintiennent le marché des dispositifs contraceptifs intra-utérins abordable dans les zones à faibles revenus.

Le Moyen-Orient et l'Afrique sont les régions à la croissance la plus rapide à mesure que les initiatives multilatérales élargissent la disponibilité des produits et la capacité des prestataires, bien que la résistance culturelle freine encore la pénétration absolue. Le Partenariat pour les fournitures de l'UNFPA couvre désormais 54 pays, avec une disponibilité des DIU dans les établissements de soins secondaires atteignant 65 % en 2024. La prévalence moyenne des méthodes modernes en Afrique subsaharienne est de 28,4 %, et seulement 9,6 % des femmes utilisent des méthodes à longue durée d'action, mettant en évidence un vaste potentiel inexploité à mesure que la formation et la sensibilisation progressent.

Paysage concurrentiel

L'arène est modérément fragmentée. Bayer AG, CooperSurgical et Organon s'appuient sur une distribution mondiale étendue et une forte notoriété de marque, tandis que des acteurs de niche tels que Sebela Women's Health attirent l'attention avec des différenciateurs produits qui réduisent l'inconfort des utilisatrices. Le Paragard de CooperSurgical reste le seul DIU non hormonal approuvé par la FDA aux É�ٲ��ٲ�-���Ծ���, soutenant des flux de trésorerie stables. Le lancement du MIUDELLA par Sebela démontre comment l'innovation peut conquérir des parts même sur des marchés matures, incitant les acteurs établis à investir dans la flexibilité des cadres et l'optimisation des surfaces métalliques. La collaboration académique-industrielle s'intensifie autour des métaux alternatifs et des concepts de double protection intégrant la libération d'antirétroviraux pour la prévention du VIH.

Les producteurs régionaux, notamment en Inde et en Chine, pratiquent des prix inférieurs aux marques mondiales, renforçant leur emprise sur les appels d'offres publics. Les acquisitions stratégiques et les accords de co-fabrication se multiplient à mesure que les entreprises recherchent des synergies de coûts et une entrée plus rapide sur le marché.

Leaders du secteur des dispositifs contraceptifs intra-utérins

-

Abbvie Inc (Allergan Plc)

-

Bayer AG

-

CooperSurgical Inc.

-

DKT International

-

EUROGINE, S.L

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Plan A by NEXT Life Sciences a introduit Vasalgel, un contraceptif masculin réversible et non hormonal. Cette innovation à longue durée d'action a suscité un intérêt considérable auprès des hommes, des couples et des médecins, répondant à une demande de marché de longue date.

- Janvier 2025 : Bayer a reçu l'approbation de la FDA pour un SIU au lévonorgestrel de 3 ans avec une charge hormonale de 13,5 mg conçu pour les femmes âgées de 18 à 25 ans.

- Janvier 2025 : 49Care a lancé Yanae, un DIU en cuivre à inserteur flexible, dans les pharmacies canadiennes au prix de détail de 140 USD.

- Octobre 2025 : Sebela Women's Health a reçu un prix de la revue Contraception pour les données de phase III sur le MIUDELLA, son système intra-utérin en cuivre.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des dispositifs intra-utérins contraceptifs comme le chiffre d'affaires annuel généré par les nouveaux systèmes en cuivre et hormonaux insérés dans l'utérus pour la prévention à long terme de la grossesse, sur l'ensemble des canaux d'utilisateurs finaux cliniques.

Selon ���ϲ�����, les dispositifs reconditionnés, les diaphragmes, les implants contraceptifs et les DIU en cuivre à usage d'urgence vendus en dehors des contextes réguliers de planification familiale sont exclus.

Aperçu de la segmentation

-

Par type de dispositif

- SIU-LNG hormonal

- DIU en cuivre

-

Par indication

- Contraception

- Traitement des saignements menstruels abondants

- Protection endométriale lors du THS

-

Par groupe d'âge

- Moins de 20 ans

- 20-24 ans

- 25-34 ans

- 35-44 ans

- Plus de 44 ans

-

Par utilisateur final

- ��ô�辱�ٲ��ܳ�

- Cliniques de gynécologie et d'obstétrique

- Centres de santé communautaires

- Centres de planification familiale et de santé sexuelle

- Programmes d'insertion à domicile assistés par télémédecine

-

Par canal de distribution

- Approvisionnement du secteur public

- Cliniques privées et commerce de détail

- Programmes financés par les ONG et les donateurs

- Commerce en ligne et pharmacies en ligne

-

Par géographie

-

Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

-

Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

-

Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des obstétriciens, des responsables des achats hospitaliers et des gestionnaires de chaînes d'approvisionnement d'ONG en Amérique du Nord, en Inde, au Nigeria et au ����é������. Ces échanges ont permis de clarifier les frais d'insertion réels, les évolutions du mix public/privé, les taux de conversion du cuivre vers les systèmes hormonaux et les durées de vie attendues des dispositifs, nous donnant la confiance nécessaire pour affiner les variables du modèle identifiées lors des travaux documentaires.

Recherche documentaire

Nous avons commencé par les ensembles de données ouverts du tableau de bord de planification familiale de l'OMS, les fichiers d'approvisionnement en produits contraceptifs de l'UNFPA, l'enquête nationale sur la croissance familiale du CDC, les codes de vente de contraceptifs d'Eurostat et les Enquêtes démographiques et de santé, qui ont révélé l'adoption par cohorte d'âge, les valeurs des appels d'offres du secteur public et les importations unitaires. Les rapports 10-K des entreprises, les registres de dispositifs de la FDA et les notes des associations professionnelles (FIGO, ACOG) ont ancré les prix de vente moyens et les cycles de renouvellement technologique. Des recherches payantes sur D&B Hoovers et Dow Jones Factiva ont comblé les récentes répartitions de revenus et les calendriers de lancement. Les sources citées ici sont illustratives ; de nombreuses références supplémentaires ont été examinées lors de la validation.

Dimensionnement du marché et prévisions

Un bassin de demande descendant a été construit à partir de la population féminine en âge de procréer, de la prévalence des méthodes modernes et des ratios de pénétration des DIU, qui sont ensuite multipliés par les ASP pondérés. Des agrégations ascendantes sélectives des expéditions de dispositifs des principaux fournisseurs ont testé la plausibilité globale. Des variables clés telles que les budgets d'approvisionnement, les politiques d'insertion post-partum, les primes de prix des systèmes hormonaux et les taux d'abandon spécifiques aux régions alimentent une régression multivariée qui projette la valeur jusqu'en 2030. Les années manquantes dans les déclarations d'expédition sont comblées par des courbes de scénarios alignées sur le consensus des entretiens.

Cycle de validation des données et de mise à jour

Les résultats passent par des contrôles en trois couches : des indicateurs de variance automatiques, une révision par les pairs d'analystes seniors et des reprises de contact trimestrielles en cas de chocs politiques ou de rappels de produits. Les rapports sont actualisés tous les douze mois ; des mises à jour intermédiaires sont publiées si des événements significatifs modifient notre référence de base.

Pourquoi notre référence sur les dispositifs intra-utérins contraceptifs est fiable

Les estimations publiées divergent parce que les entreprises définissent différemment le périmètre, le prix et la cadence de mise à jour. Les exclusions rigoureuses de Mordor, la modélisation à double approche et le rythme de mise à jour annuel maintiennent nos chiffres ancrés dans la réalité pour les planificateurs. La dérive du périmètre, les paniers de dispositifs mixtes et le calendrier des devises expliquent la plupart des écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,62 Md$ (2025) | ���ϲ����� | - |

| 4,30 Md$ (2025) | Global Consultancy A | Exclut les volumes des ONG ; utilise les prix départ usine. |

| 6,47 Md$ (2024) | Industry Journal B | Combine les DIU avec les implants sous-dermiques, gonflant l'année de base. |

| 4,56 Md$ (2024) | Regional Consultancy C | Modélise uniquement les dispositifs en cuivre dans le pool de revenus. |

La comparaison montre qu'une fois les différences de mix de dispositifs et de couvertures de canaux éliminées, la référence équilibrée et transparente de Mordor, ancrée à des variables clairement citées et à des étapes reproductibles, demeure le point de référence fiable pour les équipes stratégiques.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des dispositifs contraceptifs intra-utérins ?

La taille du marché des dispositifs contraceptifs intra-utérins s'élève à 5,83 milliards USD en 2026 et devrait atteindre 7,05 milliards USD d'ici 2031.

À quel rythme le marché des dispositifs contraceptifs intra-utérins devrait-il croître ?

Entre 2026 et 2031, le marché devrait se développer à un CAGR de 3,86 %.

Quel type de dispositif domine les ventes mondiales ?

Les DIU en cuivre détenaient 66,10 % de la part du marché des dispositifs contraceptifs intra-utérins en 2025.

Quelle région affiche la dynamique de croissance la plus forte ?

L'Asie-Pacifique devrait afficher le CAGR régional le plus rapide à 6,45 % jusqu'en 2031.

Quel facteur stimule le plus l'adoption chez les adolescentes ?

Les lois révisées sur le consentement et les programmes d'insertion le jour même en milieu scolaire entraînent un CAGR de 7,28 % dans la cohorte des moins de 20 ans.

Quelle entreprise a récemment obtenu l'approbation de la FDA pour un SIU de plus courte durée ?

Bayer a obtenu en janvier 2025 l'approbation d'un SIU au lévonorgestrel de 3 ans ciblant les femmes plus jeunes.

Dernière mise à jour de la page le: