Taille et part du marché des centres de contrôle de moteurs intelligents (IMCC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

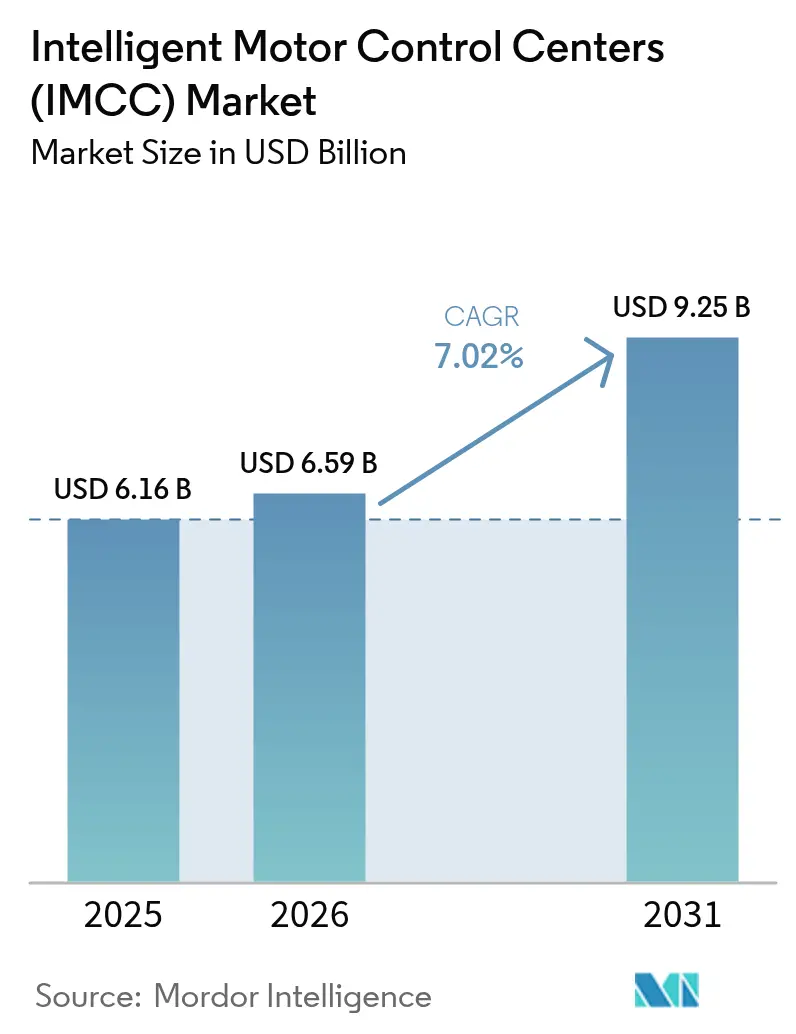

| Taille du Marché (2026) | 6.59 Milliards de dollars |

| Taille du Marché (2031) | 9.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs_Market_-_Major_Players.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de contrôle de moteurs intelligents (IMCC) par ���ϲ�����

La taille du marché des centres de contrôle de moteurs intelligents (IMCC) devrait croître de 6,16 milliards USD en 2025 à 6,59 milliards USD en 2026 et devrait atteindre 9,25 milliards USD d'ici 2031, à un TCAC de 7,02 % sur la période 2026-2031. La numérisation croissante des installations de traitement, les mandats stricts en matière d'efficacité énergétique et la demande de maintenance prédictive continuent de détourner les investissements des démarreurs passifs vers des systèmes intelligents connectés au réseau qui aident les opérateurs à réduire les temps d'arrêt imprévus et à participer aux programmes de gestion de charge basés sur les tarifs. Les solutions basse tension ont conservé la majeure partie de la capacité installée en 2024 ; cependant, les variantes moyenne tension attirent désormais la croissance en capital la plus rapide, car les projets miniers, de dessalement et d'adduction d'eau en grande quantité nécessitent une atténuation des arcs électriques et des diagnostics à distance. Les variateurs de vitesse (VSD) constituent le composant le plus remarquable, car ils permettent l'arbitrage énergétique en temps réel et assurent la conformité aux règles d'efficacité IE3 et supérieures. Par ailleurs, le développement des infrastructures et les programmes de relocalisation industrielle en Asie-Pacifique maintiennent la région au sommet de la courbe de la demande, tandis que l'Amérique du Nord et l'Europe enregistrent des cycles de mise à niveau réguliers axés sur la cybersécurité et les normes d'efficacité. La dynamique concurrentielle reste vigoureuse, les cinq premiers fournisseurs représentant environ 60 % de la part de marché. Cependant, les spécialistes régionaux maintiennent une pression sur les prix en proposant des kits de modernisation adaptés aux architectures de contrôle existantes.

Principaux enseignements du rapport

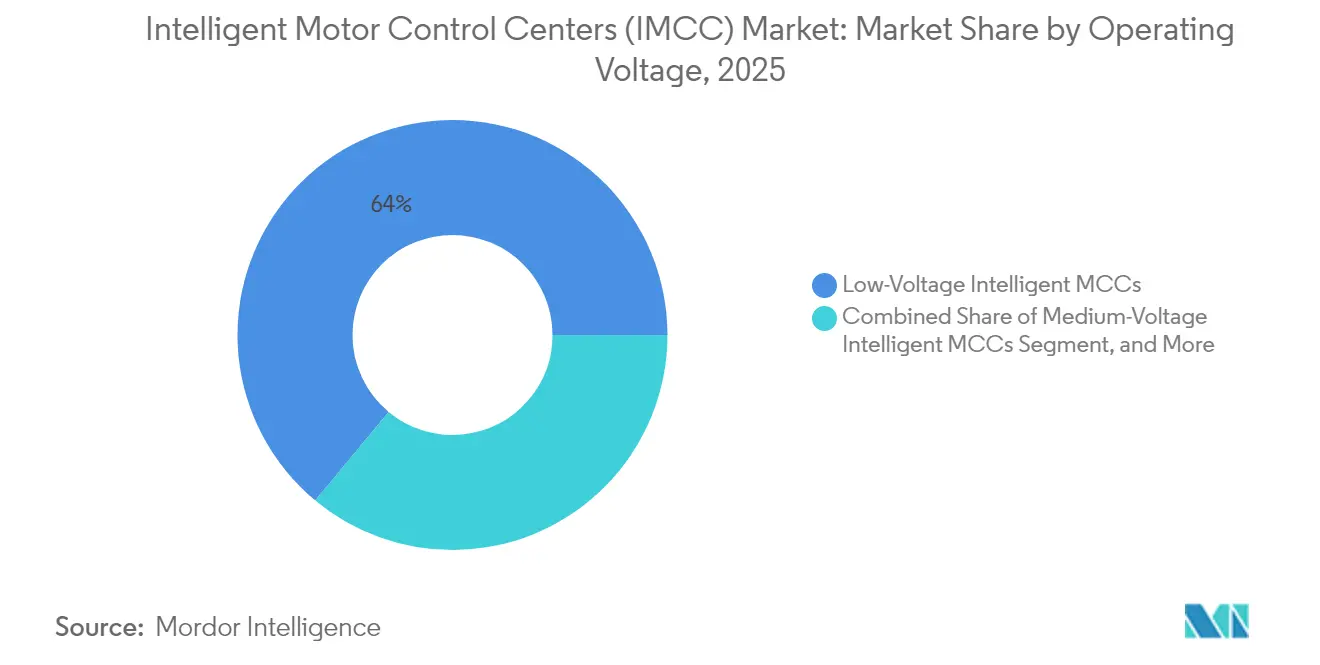

- Par tension de fonctionnement, les solutions intelligentes moyenne tension devraient se développer à un TCAC de 8,96 % de 2025 à 2026 et rester le segment à la croissance la plus rapide jusqu'en 2031.

- Par composant, les variateurs de vitesse ont enregistré le taux de croissance le plus élevé, avec un TCAC de 9,62 % jusqu'en 2031, tandis que les jeux de barres ont conservé 24,05 % de la part de marché des centres de contrôle de moteurs intelligents en 2025.

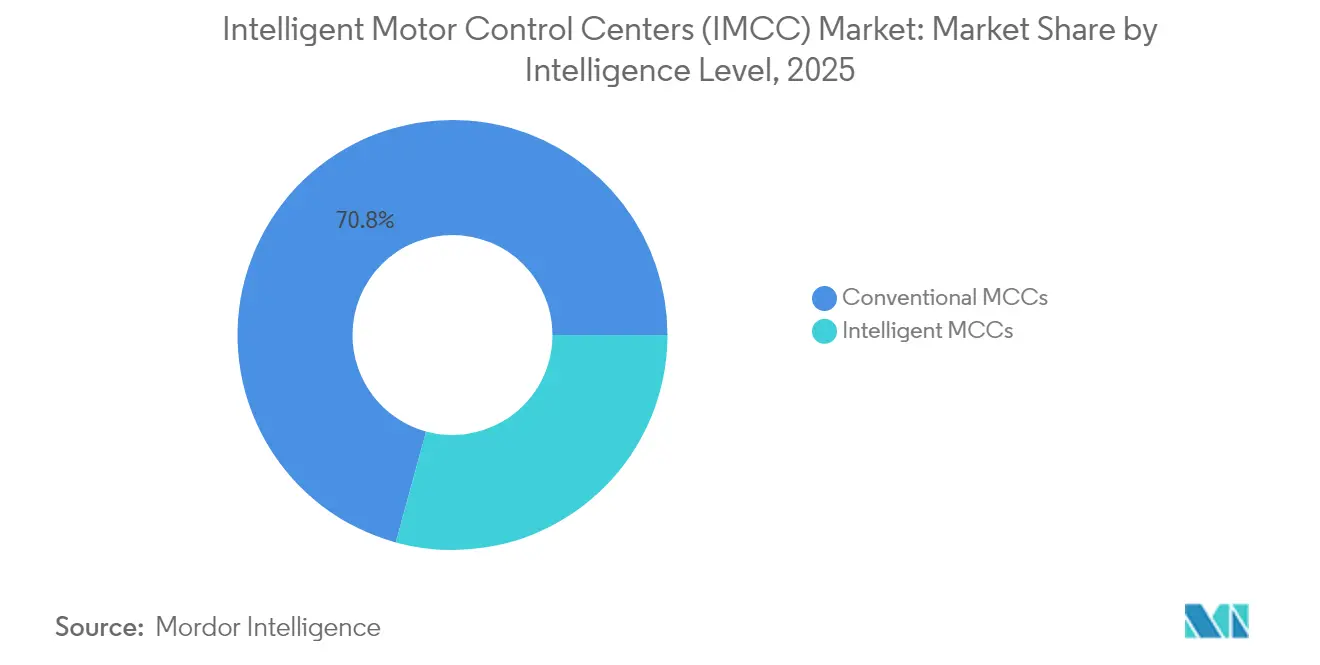

- Par niveau d'intelligence, les variantes intelligentes devraient s'accélérer à un TCAC de 12,15 % jusqu'en 2031, tandis que leurs homologues conventionnels continueront de perdre des parts.

- Par utilisateur final, le secteur de l'alimentation et des boissons devrait croître à un TCAC de 9,07 % jusqu'en 2031, dépassant les projections de croissance du secteur, tandis que le secteur pétrolier et gazier a maintenu une avance de revenus de 24,76 % en 2025.

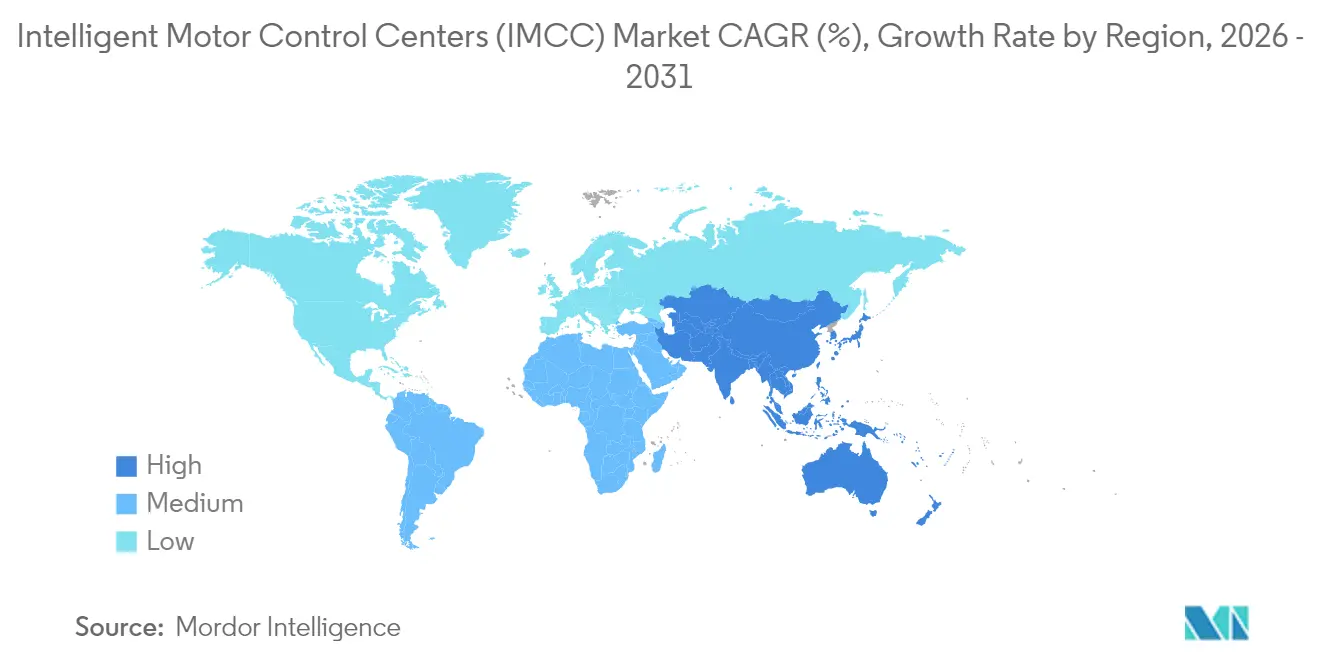

- Par géographie, la région Asie-Pacifique a dominé avec 38,12 % des revenus de 2025 et devrait croître à un TCAC de 8,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des centres de contrôle de moteurs intelligents (IMCC)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération de l'automatisation industrielle et des initiatives Industrie 4.0 | +1.8% | Mondial, dirigé par l'Allemagne, la Chine, les É�ٲ��ٲ�-���Ծ��� | Moyen terme (2-4 ans) |

| Réglementations sur l'efficacité énergétique favorisant l'adoption de contrôles de moteurs intelligents | +1.5% | UE, Amérique du Nord, Chine | Court terme (≤ 2 ans) |

| Capacités supérieures de diagnostic et de maintenance prédictive | +1.3% | Mondial, gains précoces dans le pétrole et le gaz, les mines | Moyen terme (2-4 ans) |

| Intégration des jumeaux numériques pour la mise en service virtuelle et l'optimisation du cycle de vie | +0.9% | Amérique du Nord, Europe occidentale, Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante de centres de contrôle de moteurs cybersécurisés dans les infrastructures critiques | +0.7% | Amérique du Nord, UE, Moyen-Orient | Moyen terme (2-4 ans) |

| Solutions de modernisation modulaires ciblant les installations industrielles existantes vieillissantes | +1.1% | Amérique du Nord, Europe, Inde | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Prolifération de l'automatisation industrielle et des initiatives Industrie 4.0

La numérisation des ateliers de production positionne les centres de contrôle de moteurs intelligents comme des nœuds de périphérie qui agrègent la télémétrie en temps réel et publient des flux de données OPC UA directement vers des historiens en nuage, éliminant ainsi la latence des allers-retours vers des serveurs SCADA distants. Siemens a rapporté qu'en 2024, plus de 3 200 usines avaient adopté des configurations de centres de contrôle de moteurs basées sur TIA Portal, entraînant une réduction de 30 % de la main-d'œuvre de mise en service. ABB a déployé des modules de modernisation Edgenius qui transforment les panneaux basse tension existants en actifs intelligents, compatibles avec la programmation IEC 61131-3, entraînant une réduction de prix de 25 à 30 % par rapport au remplacement complet.[1]ABB Ltd., "Modules de modernisation ABB Ability Edgenius," abb.com Les incitations politiques amplifient la tendance : le programme Fabriqué en Chine 2025 a alloué 45 milliards RMB (6,2 milliards USD) aux mises à niveau de moteurs intelligents dans les complexes pétrochimiques d'État. Le contrôle modulaire défini par logiciel permet désormais aux opérateurs de reconfigurer rapidement les cellules de production, un avantage crucial alors que les variétés de produits et les cycles de vie deviennent de plus en plus courts. Les fournisseurs d'équipements répondent en intégrant des fonctionnalités de cybersécurité dans leurs nouvelles gammes de produits pour aider les usines à satisfaire aux exigences d'audit IEC 62443.

Réglementations sur l'efficacité énergétique favorisant l'adoption de contrôles de moteurs intelligents

Les régulateurs pénalisent désormais l'inefficacité, taxant effectivement les démarreurs conventionnels au profit des schémas basés sur les variateurs de vitesse. Le règlement européen Écoconception 2019/1781 a interdit les démarreurs directs pour la plupart des moteurs de plus de 0,75 kW à partir de juillet 2023, orientant les capitaux vers des centres de contrôle de moteurs intégrés avec comptage embarqué. Schneider Electric a surveillé 1 800 installations européennes en 2024 et a réalisé des économies d'électricité de 12 à 18 % après la mise en œuvre de modernisations de centres de contrôle de moteurs intelligents, réduisant les délais de récupération à moins de 24 mois.[2]Schneider Electric, "Données de surveillance de puissance EcoStruxure 2024," se.com En décembre 2024, le Département américain de l'Énergie a adopté des règles plus strictes pour les moteurs basse tension qui incitent à l'utilisation de démarreurs progressifs et de variateurs de vitesse. Le Bureau indien de l'efficacité énergétique a introduit un système à cinq étoiles en mars 2024 qui regroupe l'amortissement accéléré et l'allègement de la taxe sur les biens et services pour les systèmes de moteurs intelligents. Ces cadres créent un plancher de conformité que les panneaux existants peinent à atteindre, faisant pencher l'économie du cycle de vie en faveur des variantes intelligentes.

Capacités supérieures de diagnostic et de maintenance prédictive

La surveillance de l'état embarquée transforme les centres de contrôle de moteurs en centres de diagnostic qui détectent l'usure des roulements, la dégradation de l'isolation et la distorsion harmonique, permettant une détection précoce des défaillances potentielles des semaines avant une panne catastrophique. La suite analytique de Rockwell Automation capture des signatures de courant à 10 kHz pour identifier les fissures dans les barres de rotor, aidant les fournisseurs automobiles à réduire les temps d'arrêt imprévus de 35 %.[3]Volkswagen AG, "Rapport de durabilité 2024," volkswagenag.com La suite Brightlayer d'Eaton combine des capteurs de vibration avec des modèles en nuage qui prédisent les pannes 14 jours à l'avance avec une précision de 85 %. Dans les secteurs à haute valeur ajoutée comme le pétrole et le gaz, où une heure d'arrêt peut dépasser 500 000 USD, le coût supplémentaire de 15 000 à 25 000 USD d'un centre de contrôle de moteurs intelligent est négligeable. Les assureurs renforcent l'adoption en offrant des réductions de prime de 5 à 10 % aux installations qui gèrent des programmes de maintenance prédictive certifiés ancrés sur des centres de contrôle de moteurs intelligents.

Intégration des jumeaux numériques pour la mise en service virtuelle et l'optimisation du cycle de vie

La technologie des jumeaux numériques permet aux ingénieurs de simuler la logique de contrôle et de tester les scénarios de défaillance sous contrainte avant l'installation. L'environnement SIMIT de Siemens réduit le temps de démarrage sur site jusqu'à 50 % sur les lignes en construction neuve. Le System 800xA d'ABB aligne les centres de contrôle de moteurs physiques avec des modèles en nuage, permettant des tests virtuels de stratégies de réponse à la demande, ce qui a entraîné une réduction annuelle de 7 % des coûts énergétiques pour une usine chimique européenne. Les jumeaux numériques conservent leur valeur après la mise en service en mettant continuellement à jour les modèles prédictifs et les calendriers de maintenance, formant ainsi une boucle de rétroaction fermée. Les équipementiers automobiles utilisent les jumeaux numériques pour recalculer les charges des moteurs pour les nouvelles chimies de batteries sans interrompre la production, une pratique mise en évidence dans le rapport de durabilité 2024 de Volkswagen.[4]Rockwell Automation Inc., "Étude de performance FactoryTalk Analytics," rockwellautomation.com Les régulateurs reconnaissent désormais les études virtuelles sur les arcs électriques, allégeant encore les contraintes de conformité pour les secteurs averses au risque.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées et coûts d'installation cachés | -0.9% | Mondial, aigu dans les PME sensibles aux prix | Court terme (≤ 2 ans) |

| Disponibilité d'alternatives de contrôle de moteurs conventionnels à faible coût | -0.6% | Asie du Sud, Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Pénurie de compétences en cybersécurité freinant les déploiements de centres de contrôle de moteurs connectés | -0.5% | Mondial, grave dans les marchés en développement | Moyen terme (2-4 ans) |

| Normes de communication fragmentées compliquant l'interopérabilité | -0.4% | Mondial, environnements multi-fournisseurs | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Dépenses d'investissement initiales élevées et coûts d'installation cachés

Même si les prix des composants baissent, les centres de contrôle de moteurs intelligents exigent toujours une prime en capital de 25 à 40 % par rapport aux panneaux conventionnels, et les coûts clés en main peuvent doubler une fois les commutateurs réseau, les pare-feux et les abonnements logiciels pris en compte. Un panneau intelligent basse tension typique de 400 kW coûte entre 45 000 et 60 000 USD, contre 18 000 à 25 000 USD pour une unité de base à contacteur, avec un supplément de 15 000 à 20 000 USD requis pour le câblage Ethernet et l'intégration SCADA. Les frais annuels d'analyse en nuage de 5 000 à 10 000 USD augmentent les dépenses d'exploitation, et les audits de cybersécurité obligatoires peuvent ajouter 10 000 à 15 000 USD par site. De nombreuses PME reportent donc les mises à niveau, en particulier sur les marchés où la main-d'œuvre est peu coûteuse et les tarifs énergétiques bas. Les contraintes de financement jouent également un rôle : les petites entreprises font face à des coûts d'emprunt plus élevés et à des seuils de récupération plus courts, ce qui favorise les modernisations progressives plutôt que les conversions intelligentes complètes.

Disponibilité d'alternatives de contrôle de moteurs conventionnels à faible coût

Les producteurs à faible coût en Chine, en Inde et en Turquie commercialisent des centres de contrôle de moteurs conventionnels jusqu'à 60 % en dessous des options intelligentes des marques occidentales. Pour les charges stables, telles que les pompes et les ventilateurs, l'écart fonctionnel peut sembler étroit, encourageant les acheteurs soucieux de leur budget à conserver leurs équipements existants. Des fournisseurs chinois tels que Chint Electric proposent un panneau de 400 kW à 8 000-12 000 USD et respectent les normes IEC 61439, permettant un approvisionnement rapide pour les services publics municipaux et les filatures textiles. Cette abondante offre d'alternatives abordables maintient une base installée massive qui, à son tour, soutient un large écosystème de pièces de rechange, rendant la migration vers des plateformes intelligentes encore moins urgente pour les usines avec des pénalités minimales de temps d'arrêt.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par tension de fonctionnement : les variantes moyenne tension captent les avantages de l'électrification

Les solutions intelligentes moyenne tension devraient se développer à un TCAC de 8,96 % jusqu'en 2031, portées par les projets d'électrification dans la recharge des camions miniers, les grandes stations de pompage et la liquéfaction du GNL. La mine Quellaveco d'Anglo American a déployé 18 panneaux moyenne tension pour gérer les moteurs de convoyeurs et de broyeurs, entraînant une réduction de 12 % des temps d'arrêt la première année. Les unités basse tension continuent de dominer le marché des centres de contrôle de moteurs intelligents, conservant une part de 63,98 % en 2025, principalement en raison de leur utilisation répandue dans la fabrication discrète et les bâtiments commerciaux. Les modèles haute tension au-dessus de 11 kV restent un marché de niche, adaptés à des applications telles que le pompage-turbinage et les plateformes offshore.

Le segment moyenne tension s'aligne également sur la décarbonation : les camions miniers électriques à batterie nécessitent des chargeurs de 3 à 5 MW, dont les pics de charge doivent être équilibrés en temps réel. Les centres de contrôle de moteurs intelligents orchestrent les cycles de charge sans déstabiliser les systèmes d'alimentation du site, une capacité que BHP a créditée pour permettre des flottes de camions électriques 24h/24 et 7j/7. Les panneaux basse tension continuent d'afficher une croissance solide de 6 à 7 %, portée par les modernisations modulaires et les tendances de fabrication distribuée qui favorisent les empreintes compactes.

Par composant : les variateurs de vitesse monétisent l'arbitrage énergétique et les services réseau

Les variateurs de vitesse devraient enregistrer l'expansion la plus rapide à un TCAC de 9,62 % jusqu'en 2031, alors que les services publics déploient des tarifs dynamiques et des programmes de réponse à la demande. Les variateurs Altivar Process de Schneider Electric permettent aux opérateurs de traitement des eaux usées de déplacer le pompage vers les heures creuses, économisant jusqu'à 100 000 USD par installation annuellement. Les jeux de barres, bien que matures, ont conservé 24,05 % de la part de marché des centres de contrôle de moteurs intelligents en 2025 en raison de leur présence universelle dans la construction des centres de contrôle de moteurs.

La croissance des passerelles de communication, des filtres de qualité d'alimentation et des compteurs d'énergie souligne le passage vers le matériel permettant l'intelligence. Les démarreurs progressifs gagnent du terrain là où les variateurs de vitesse seraient surdimensionnés, offrant 60 à 70 % des avantages énergétiques à 40 % du coût, un ratio attrayant pour les coopératives agricoles et les régies municipales des eaux.

Par niveau d'intelligence : les projets en construction neuve et la pression réglementaire accélèrent l'adoption intelligente

Les variantes intelligentes devraient croître à un TCAC de 12,15 %, grâce à l'analyse embarquée dans les nouvelles installations et aux mandats de conformité que les équipements conventionnels peinent à satisfaire. Une étude du cycle de vie d'Eaton a conclu que les économies réalisées grâce à l'évitement des temps d'arrêt ont généré une valeur actuelle nette positive dans un délai de 30 à 36 mois dans les secteurs à processus continus. La part de marché des centres de contrôle de moteurs intelligents s'élargira donc régulièrement à mesure que les assureurs récompensent la maintenance prédictive et que les régulateurs imposent une efficacité plus élevée des systèmes de moteurs.

Les centres de contrôle de moteurs conventionnels persistent dans les applications à faible criticité et les régions sensibles aux budgets, mais leur pertinence à long terme diminue à mesure que les composants intelligents se banalisent et que l'interopérabilité s'améliore. Les kits de modernisation qui préservent les jeux de barres et les armoires accélèrent la conversion en réduisant les fenêtres d'arrêt, rendant les mises à niveau acceptables même dans les sites industriels existants avec des calendriers de maintenance serrés.

Par secteur d'utilisation finale : l'alimentation et les boissons mènent la croissance grâce aux mandats de traçabilité et d'hygiène

Les installations d'alimentation et de boissons doivent se conformer à des règles strictes de conception hygiénique et de traçabilité des lots qui favorisent les armoires en acier inoxydable et les diagnostics embarqués. Nestlé a alloué 1,2 milliard USD à l'automatisation des usines en 2024, en spécifiant des panneaux intelligents classés IP69K pouvant résister aux lavages à haute pression. Le pétrole et le gaz reste le plus grand secteur vertical, avec une part de 24,76 % en 2025, en raison des opérations de raffinage et de pipeline à forte intensité de moteurs.

L'eau et les eaux usées suivent de près, car les municipalités modernisent leurs actifs vieillissants pour réduire les coûts énergétiques et soutenir les opérations à distance. Les mines, les produits chimiques et la production d'énergie s'appuient également sur des centres de contrôle de moteurs intelligents pour intégrer les sources renouvelables et gérer les charges variables. Les secteurs de l'automobile, de la pâte et du papier et du ciment se concentrent sur les modernisations modulaires pour maintenir le temps de fonctionnement tout en passant aux opérations prédictives. Les sites à mission critique tels que les centres de données et les aéroports constituent des poches de demande émergentes, portées par des coûts d'interruption élevés et des mandats de cybersécurité.

Analyse géographique

L'Asie-Pacifique a dominé le marché des centres de contrôle de moteurs intelligents (IMCC) avec une part de revenus de 38,12 % en 2025 et devrait croître à un TCAC de 8,21 % jusqu'en 2031. Le Réseau national d'électricité de Chine s'est engagé à investir 520 milliards RMB (72 milliards USD) en 2024 dans des mises à niveau de la distribution d'énergie industrielle incluant des centres de contrôle de moteurs à réponse à la demande. Les programmes d'incitation liés à la production en Inde catalysent le développement d'usines en construction neuve qui spécifient des panneaux intelligents dès le départ, tandis que les fournisseurs locaux, tels que Larsen & Toubro, livrent plus rapidement que leurs homologues occidentaux.

L'Amérique du Nord détenait une part légèrement inférieure à 30 % en 2025 et devrait croître à un TCAC de 6 à 7 % à mesure que les initiatives de relocalisation et la loi sur la réduction de l'inflation canalisent les capitaux vers des lignes automatisées. Les règles d'efficacité actualisées du Département de l'Énergie et les avis de cybersécurité de la CISA renforcent l'argument en faveur des démarreurs intelligents. L'Europe commande une part de 22 à 24 % en 2025 et croît plus modestement à un TCAC de 5 à 6 %, mais des directives strictes en matière d'énergie et de cybersécurité maintiennent l'activité de modernisation stable. Le Moyen-Orient et l'Afrique représentent ensemble 8 à 10 % des revenus de 2025. Les mégaprojets pétrochimiques en Arabie saoudite et aux Émirats arabes unis devraient générer un TCAC de 7 à 8 % pour les solutions moyenne tension. La croissance de 4 à 5 % de l'Afrique reflète un accès limité aux capitaux et une préférence pour les panneaux conventionnels moins coûteux. L'Amérique du Sud, menée par le ����é������ et l'Argentine, devrait enregistrer un TCAC de 6 à 7 % dans les projets miniers et d'extraction de lithium, soutenu par des fournisseurs locaux tels que WEG.

Paysage concurrentiel

Le marché des centres de contrôle de moteurs intelligents (IMCC) présente une concentration modérée. ABB, Siemens, Schneider Electric, Eaton et Rockwell Automation ont collectivement contrôlé environ 60 % des revenus de 2024. Leurs portefeuilles intégrés verticalement créent des coûts de changement qui se traduisent par des revenus récurrents provenant des logiciels et des services. La différenciation se concentre désormais sur l'analyse en périphérie et les certifications de cybersécurité ; par exemple, les modèles EcoStruxure de Schneider Electric prédisent les défaillances 10 à 14 jours à l'avance, soutenant des primes de prix de 15 à 20 %.

Les spécialistes régionaux diluent la domination mondiale en proposant des kits de modernisation modulaires qui s'intègrent aux architectures DCS existantes à environ la moitié du coût de remplacement. Le kit NXR d'Eaton s'installe en moins d'une semaine et préserve les jeux de barres existants, une proposition attrayante pour les transformateurs alimentaires qui ne peuvent pas se permettre des arrêts prolongés. Les acteurs centrés sur les logiciels comme Augury menacent les marges matérielles en attachant des diagnostics en nuage à des contacteurs de base.

La standardisation autour d'OPC UA, IEC 61850 et TSN affaiblit les protocoles propriétaires, permettant aux utilisateurs de poursuivre des écosystèmes multi-fournisseurs. En conséquence, les réservoirs de profit migrent vers les abonnements analytiques, les services de cycle de vie et le conseil en cybersécurité.

Leaders du secteur des centres de contrôle de moteurs intelligents (IMCC)

General Electric Co.

ABB Limited

Schneider Electric SE

Eaton Corporation

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Siemens a mis en service une ligne de centres de contrôle de moteurs intelligents d'une valeur de 12 millions EUR (13 millions USD) à Amberg, en Allemagne, dotée d'une inspection qualité pilotée par l'IA.

- Décembre 2024 : ABB a décroché une commande de 45 millions USD pour des centres de contrôle de moteurs moyenne tension dans le cadre de l'expansion d'Oyu Tolgoi de Rio Tinto en Mongolie.

- Novembre 2024 : Schneider Electric s'est associé à Microsoft pour intégrer Azure IoT Edge dans les panneaux EcoStruxure pour l'analyse en temps réel.

Portée du rapport mondial sur le marché des centres de contrôle de moteurs intelligents (IMCC)

Le marché des centres de contrôle de moteurs intelligents (IMCC) est segmenté par tension de fonctionnement (basse, moyenne, haute), composant (jeux de barres, disjoncteurs et fusibles, relais de surcharge, variateurs de vitesse, démarreurs progressifs, autres), niveau d'intelligence (intelligent, conventionnel), utilisateur final (automobile, produits chimiques et pétrochimiques, alimentation et boissons, mines et métaux, pâte et papier, production d'énergie, pétrole et gaz, eau et eaux usées, fabrication de ciment, autres) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions de marché sont exprimées en valeur (USD).

| Centres de contrôle de moteurs intelligents basse tension |

| Centres de contrôle de moteurs intelligents moyenne tension |

| Centres de contrôle de moteurs intelligents haute tension |

| Jeux de barres |

| Disjoncteurs et fusibles |

| Relais de surcharge |

| Variateurs de vitesse |

| Démarreurs progressifs |

| Autres |

| Centres de contrôle de moteurs intelligents |

| Centres de contrôle de moteurs conventionnels |

| Automobile |

| Produits chimiques et pétrochimiques |

| Alimentation et boissons |

| Mines et métaux |

| Pâte et papier |

| Production d'énergie |

| Pétrole et gaz |

| Eau et eaux usées |

| Fabrication de ciment |

| Autres |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| ����������� | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par tension de fonctionnement | Centres de contrôle de moteurs intelligents basse tension | ||

| Centres de contrôle de moteurs intelligents moyenne tension | |||

| Centres de contrôle de moteurs intelligents haute tension | |||

| Par composant | Jeux de barres | ||

| Disjoncteurs et fusibles | |||

| Relais de surcharge | |||

| Variateurs de vitesse | |||

| Démarreurs progressifs | |||

| Autres | |||

| Par niveau d'intelligence | Centres de contrôle de moteurs intelligents | ||

| Centres de contrôle de moteurs conventionnels | |||

| Par secteur d'utilisation finale | Automobile | ||

| Produits chimiques et pétrochimiques | |||

| Alimentation et boissons | |||

| Mines et métaux | |||

| Pâte et papier | |||

| Production d'énergie | |||

| Pétrole et gaz | |||

| Eau et eaux usées | |||

| Fabrication de ciment | |||

| Autres | |||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| ����������� | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des centres de contrôle de moteurs intelligents (IMCC) en 2031 ?

Le marché devrait atteindre 9,25 milliards USD d'ici 2031.

Quelle région mène en termes de revenus et de croissance dans la demande de centres de contrôle de moteurs intelligents ?

La région Asie-Pacifique a représenté 38,12 % des revenus de 2025 et devrait se développer à un TCAC de 8,21 % jusqu'en 2031.

Quel composant enregistre la croissance la plus rapide au sein des centres de contrôle de moteurs intelligents ?

Les variateurs de vitesse devraient afficher le TCAC le plus élevé à 9,62 % jusqu'en 2031, portés par les avantages en matière d'efficacité et de réponse à la demande.

Quel secteur d'utilisation finale affiche la dynamique de croissance la plus forte ?

Les installations d'alimentation et de boissons devraient mener avec un TCAC de 9,07 % jusqu'en 2031.

Pourquoi les centres de contrôle de moteurs intelligents moyenne tension gagnent-ils du terrain ?

L'électrification de la recharge des camions miniers et les grands projets hydrauliques stimulent l'adoption, car ces panneaux offrent une atténuation des arcs électriques et des diagnostics à distance.

Comment les assureurs influencent-ils l'adoption des centres de contrôle de moteurs intelligents ?

De nombreux assureurs offrent des réductions de prime de 5 à 10 % aux installations qui gèrent des programmes de maintenance prédictive certifiés ancrés sur des centres de contrôle de moteurs intelligents.

Dernière mise à jour de la page le: